Tamanho e Participação do Mercado de Energia para Centros de Dados da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

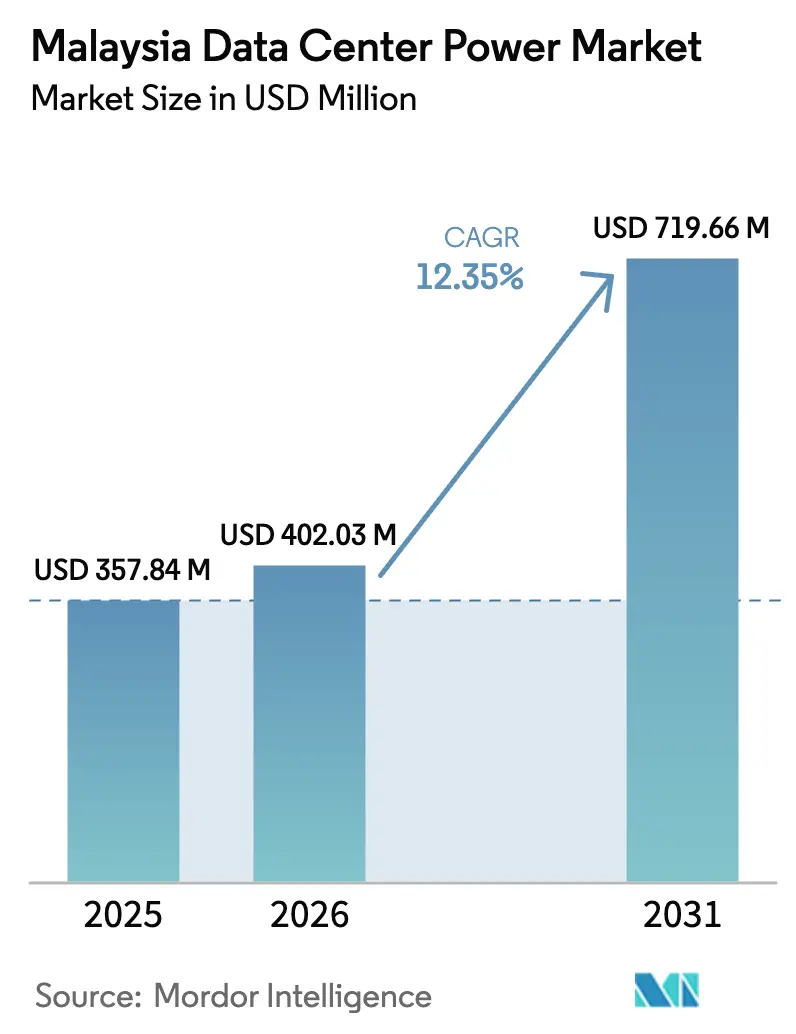

| Tamanho do mercado no ano base (2025) | 357.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 402.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 719.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados da Malásia por Mordor Intelligence

O tamanho do mercado de energia para centros de dados da Malásia em 2026 é estimado em USD 402,03 milhões, crescendo a partir do valor de 2025 de USD 357,84 milhões, com projeções para 2031 mostrando USD 719,66 milhões, crescendo a um CAGR de 12,35% entre 2026 e 2031. Esse rápido crescimento está ancorado na emergência da Malásia como a alternativa preferida da região em relação a Singapura, que enfrenta restrições de espaço, uma mudança ressaltada por mais de 11 GW de pedidos de energia elétrica pendentes junto à Tenaga Nasional Berhad (TNB). Aprovações aceleradas pelo governo, investimentos proativos na rede elétrica e uma saudável margem de reserva nacional estão se alinhando com compromissos multibilionários da Microsoft, do Google e da Amazon para criar um ciclo virtuoso de demanda e expansão de infraestrutura. O mercado de energia para centros de dados da Malásia também está se beneficiando de instrumentos de política pública como o plano diretor MyDIGITAL e o Programa Corporativo de Energia Verde, que, em conjunto, reduzem os prazos dos projetos e diminuem os riscos de aquisição de energia renovável. Considerados em conjunto, esses fatores sustentam uma onda contínua de grandes implantações de hiperscala que manterão os gastos de capital relacionados à energia elevados até 2030.

Principais Conclusões do Relatório

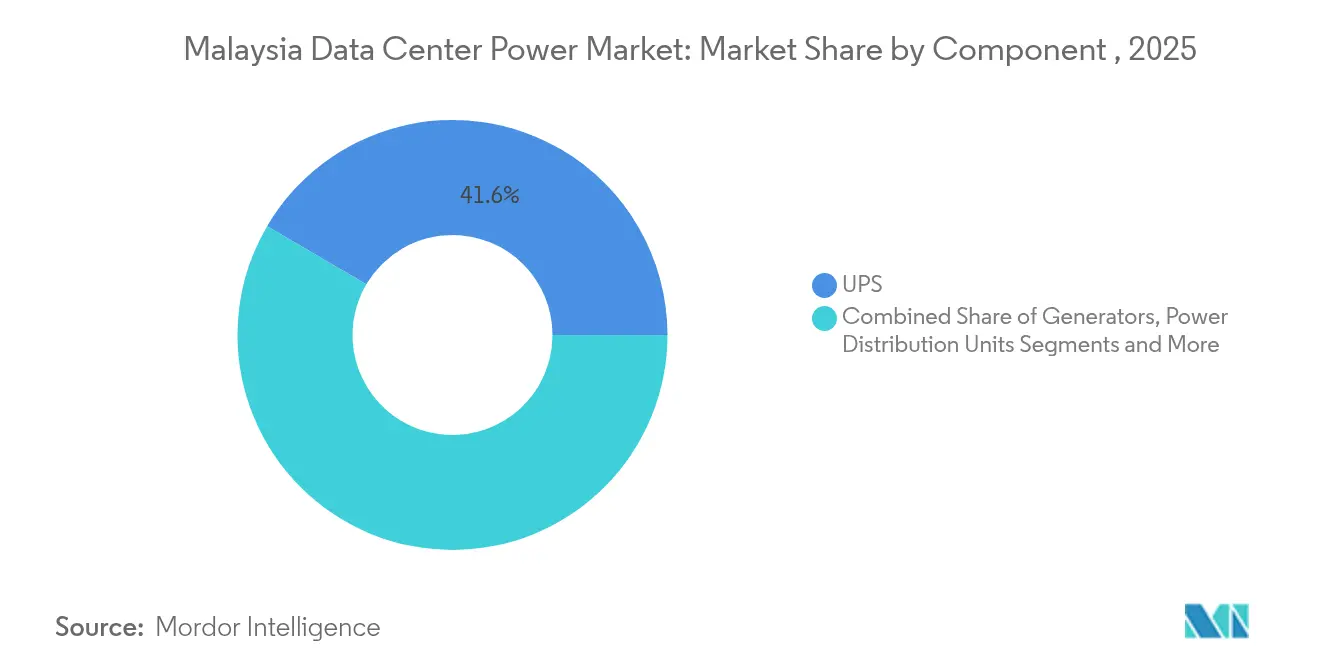

- Por componente, os sistemas de UPS lideraram com 41,55% da participação do mercado de energia para centros de dados da Malásia em 2025, enquanto as PDUs registraram o CAGR mais rápido de 12,74% até 2031.

- Por tipo de centro de dados, os fornecedores de colocalização detiveram 35,21% da participação do mercado de energia para centros de dados da Malásia em 2025; as instalações de hiperscala/nuvem registram o maior CAGR de 13,18% até 2031.

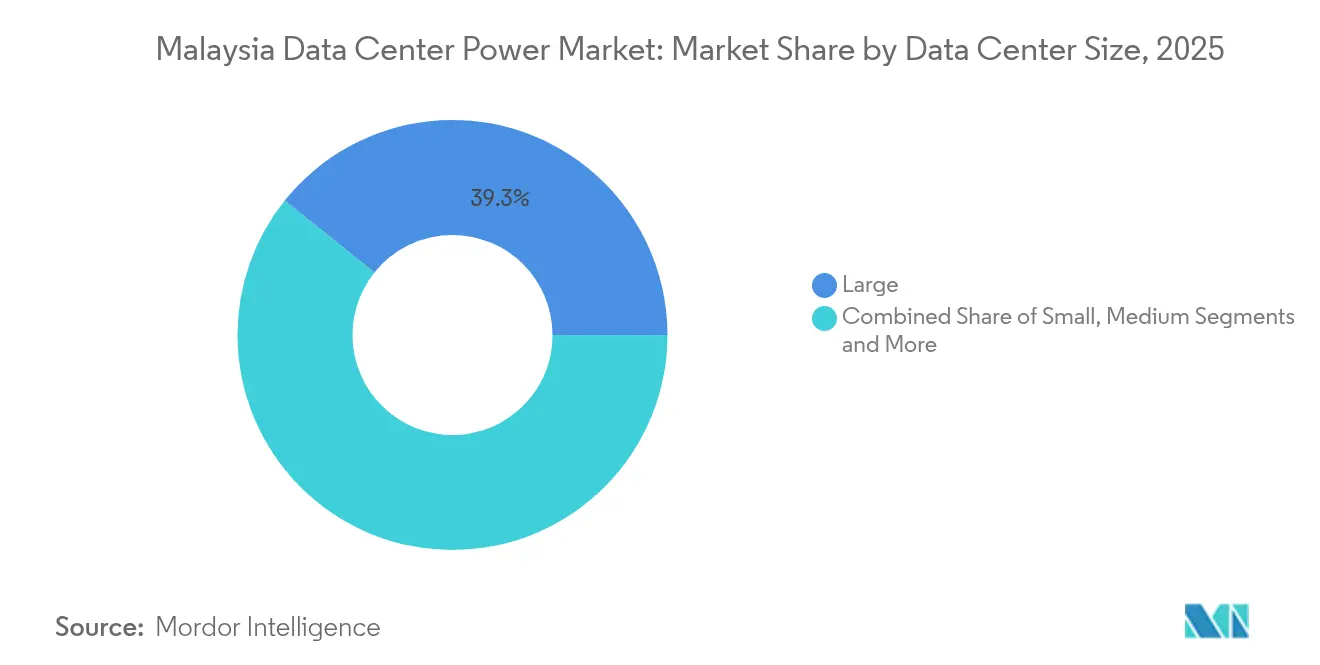

- Por tamanho, as instalações de grande porte representaram 39,25% do tamanho do mercado de energia para centros de dados da Malásia em 2025; as instalações de mega porte cresceram a um CAGR de 14,95% entre 2026 e 2031.

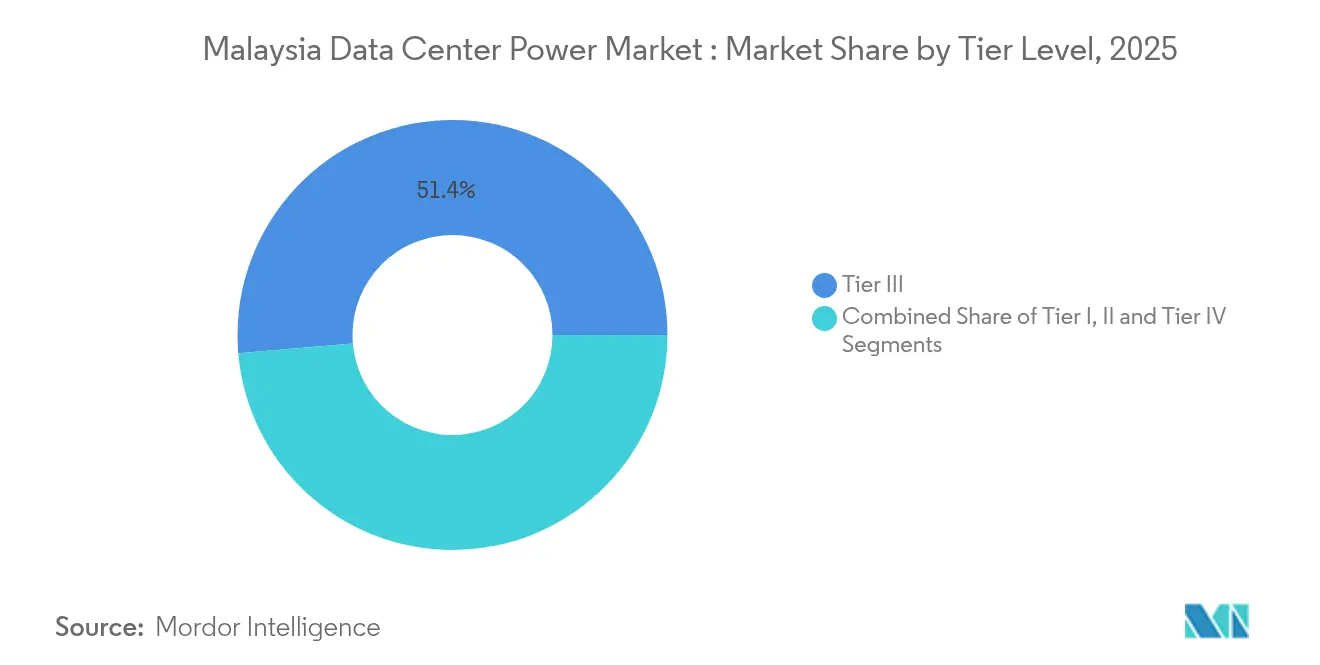

- Por nível de classificação, os sites de Nível III capturaram 51,35% da participação do mercado de energia para centros de dados da Malásia em 2025, enquanto os sites de Nível IV expandiram a um CAGR de 13,33% ao longo do período de previsão

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados da Malásia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador / Fator Restritivo (conforme aplicável) | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de centros de dados de hiperscala e nuvem | +3.2% | Johor, Cyberjaya | Médio prazo (2 a 4 anos) |

| Demanda transbordante do período de moratória de Singapura | +2.8% | Johor, Kuala Lumpur | Curto prazo (≤ 2 anos) |

| Incentivos MyDIGITAL do governo e diretrizes do GPP | +1.9% | Nacional | Médio prazo (2 a 4 anos) |

| Conexões rápidas à rede elétrica pela via verde da TNB | +1.7% | Johor, Selangor, Kuala Lumpur | Curto prazo (≤ 2 anos) |

| Programa Corporativo de Energia Verde (CGPP) impulsionando energias renováveis no local | +1.5% | Nacional | Médio prazo (2 a 4 anos) |

| Alta margem de reserva nacional permitindo mais de 2 GW de nova carga para centros de dados | +1.2% | Johor, Selangor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de centros de dados de hiperscala e nuvem

Densidades de energia acima de 60 kW por rack estão se tornando a norma, exigindo atualizações em painéis elétricos, UPS e infraestrutura de resfriamento líquido. O campus da Microsoft de USD 2 bilhões em Johor ilustra a vantagem estratégica de custo que a Malásia oferece em comparação com Singapura. A TNB reservou melhorias na rede elétrica capazes de entregar 2 GW para apenas dez projetos de hiperscala, evidenciando a escala sistêmica dessa demanda. O mercado de energia para centros de dados da Malásia está, portanto, migrando em direção a espinhas dorsais elétricas modulares e de alta capacidade que podem se adaptar ao aumento das exigências de consumo de energia por rack. O crescimento do segmento de hiperscala está reformulando os requisitos de infraestrutura de energia, com a TNB aprimorando suas capacidades de rede para acomodar a demanda projetada de 2.000 MW de apenas dez projetos de centros de dados.

Demanda transbordante do período de moratória de Singapura

A limitação de novas instalações em Singapura redirecionou o capital para o próximo estado de Johor, onde terrenos prontos para construção, tarifas mais baixas e a Zona Econômica Especial Johor-Singapura criam uma extensão perfeita do ecossistema digital da ilha. O Princeton Digital Group e outros investidores aproveitaram essa proximidade transfronteiriça, elevando acentuadamente os preços dos terrenos nos parques tecnológicos de Johor. As construtoras locais enfrentam acúmulo de pedidos, amplificando os benefícios econômicos indiretos. O mercado de energia para centros de dados da Malásia está, portanto, vendo uma aceleração na contratação de transformadores, painéis elétricos e cabos subterrâneos dedicados a projetos em Johor previstos para entrar em operação nos próximos 24 meses.[1]Tenaga Nasional Berhad, "Relatório Anual Integrado 2024", tnb.com.my

Incentivos MyDIGITAL do governo e diretrizes do GPP

O Plano Diretor da Economia Digital da Malásia (MyDIGITAL) emergiu como um arcabouço fundamental para atrair investimentos em centros de dados, com uma meta de aumentar a contribuição da economia digital ao PIB de 23% em 2022 para mais de 25% até 2025. [2]Escritório de Investimento Digital, "DIO Playbook", mydigitalinvestment.gov.myO arcabouço MyDIGITAL combina isenção fiscal de 100% com normas de planejamento padronizadas para projetos acima de 1 MW. Ao minimizar a ambiguidade processual, reduz os prêmios de risco dos desenvolvedores e agiliza as aprovações de financiamento. As Diretrizes de Planejamento de Centros de Dados (GPP) incorporam adicionalmente métricas de sustentabilidade que se tornaram essenciais para empresas internacionais de nuvem sujeitas a mandatos de Escopo 3. Em conjunto, essas políticas reduzem meses dos cronogramas de aprovação e mantêm o mercado de energia para centros de dados da Malásia em um caminho de expansão previsível.

Programa Corporativo de Energia Verde (CGPP) impulsionando energias renováveis no local

O CGPP da Malásia permite que operadores de centros de dados assinem contratos virtuais de compra de energia com desenvolvedores de energias renováveis, melhorando a visibilidade sobre os custos de energia a longo prazo. O esquema CRESS de setembro de 2024 se baseia nisso, permitindo a aquisição direta de energia renovável e catalisando instalações de energia solar combinadas com armazenamento em baterias em campi de reconversão. À medida que as empresas elevam os limites de energia renovável para 100%, a geração no local e os certificados de energia renovável combinados estão se tornando essenciais na seleção de fornecedores de centros de dados.[3]Ministério da Economia da Malásia, "Corporate Green Power Programme Guidelines", economy.gov.my O mercado de energia para centros de dados da Malásia está, consequentemente, testemunhando um salto nas matrizes fotovoltaicas co-localizadas com capacidade entre 20 MW e 50 MW.

Análise de Impacto dos Fatores Restritivos*

| Fator Impulsionador / Fator Restritivo (conforme aplicável) | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e opex para sistemas de energia de alta densidade | -1.8% | Nacional | Médio prazo (2 a 4 anos) |

| Gargalos na rede elétrica em Johor e potenciais aumentos tarifários | -1.5% | Johor | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros elétricos de alta e média tensão | -0.9% | Johor, Cyberjaya | Curto prazo (≤ 2 anos) |

| Limites de uso de água e emissões podem atrasar aprovações | -0.7% | Johor, regiões emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na rede elétrica em Johor e potenciais aumentos tarifários

O agrupamento sem precedentes de instalações em Johor está absorvendo a capacidade das subestações mais rapidamente do que as melhorias podem ser concluídas. As filas de conexão se alongaram, e a próxima revisão tarifária do Período Regulado 4 poderia elevar os encargos de eletricidade, afetando os operadores de colocalização com margens estreitas. Caso as tarifas subam acentuadamente, alguns desenvolvedores poderão se voltar para o Vale de Klang ou Sarawak, onde há maior disponibilidade de capacidade de rede elétrica e recursos renováveis. Esse risco modera a narrativa de investimento de outra forma otimista em Johor no âmbito do mercado de energia para centros de dados da Malásia.

Escassez de engenheiros elétricos de alta e média tensão

O surto de construção de centros de dados superou o conjunto disponível de engenheiros certificados para projetar e comissionar sistemas de 33 kV e 132 kV. A concorrência por esse talento por parte de empresas de serviços públicos, plantas petroquímicas e projetos em Singapura está impulsionando a inflação salarial que repercute diretamente nos orçamentos dos projetos. Atrasos na entrega das salas elétricas devido a lacunas de pessoal comprometem as datas de entrada em operação, tornando o planejamento da força de trabalho um item de caminho crítico em todos os cronogramas de construção no mercado de energia para centros de dados da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS lideram a infraestrutura de energia crítica

As plataformas de UPS detiveram 41,55% da participação do mercado de energia para centros de dados da Malásia em 2025, sublinhando sua importância na mitigação da instabilidade da rede elétrica. Os novos projetos especificam cada vez mais arquiteturas modulares de íons de lítio que podem ser expandidas em blocos de 500 kW, alinhando o capex com as expansões graduais dos inquilinos. Os registros de eventos de grandes campi mostram que a análise de saúde de baterias reduz em 30% as interrupções não planejadas, uma métrica que está ganhando atenção em nível de conselho de administração entre os operadores de nuvem. Enquanto isso, as PDUs estão previstas para crescer 12,74% ao ano, à medida que a medição inteligente e a comutação em nível de tomada se tornam padrão para racks de alta densidade. O tamanho do mercado de energia para centros de dados da Malásia para PDUs está projetado para atingir USD 124,01 milhões até 2031, impulsionado por estruturas de aquisição de hiperscala que exigem telemática detalhada de uso de energia.

Por Tipo de Centro de Dados: Fornecedores de colocalização capitalizam sobre vantagens estratégicas

Os operadores de colocalização capturaram 35,21% da participação do mercado de energia para centros de dados da Malásia em 2025, graças a níveis tarifários competitivos de 33,7 sen por kWh e ecossistemas de operadoras maduros. Seus ágeis cronogramas de aquisição atraem plataformas de nuvem de médio porte, fintechs e plataformas de conteúdo que buscam entrada regional rápida. O tamanho do mercado de energia para centros de dados da Malásia para colocalização deve crescer, impulsionado pelo aumento dos compromissos de energia por rack de startups de IA. Os players de hiperscala, embora menores em 2025, estão crescendo mais rapidamente a um CAGR de 13,18%, à medida que Microsoft, Google e Amazon garantem construções de campi multifásicos em Johor superiores a 100 MW cada.

Por Tamanho do Centro de Dados: Instalações de grande porte dominam enquanto os centros de mega porte avançam

Os centros de dados de grande porte detiveram 39,25% de participação em 2025, com base em perfis de capex equilibrados e acesso a fibra existente em Cyberjaya e no Vale de Klang. Essas instalações frequentemente convertem parques de escritórios legados, aproveitando custos de terreno já incorridos e licenças municipais. O tamanho do mercado de energia para centros de dados da Malásia para sites de mega porte crescerá moderadamente a um CAGR de 14,95%, refletindo uma mudança dos desenvolvedores em direção a campi ainda maiores. À medida que as densidades de rack aumentam, os campi de grande escala estão testando a distribuição de 33 kV até o nível de fileira para minimizar as perdas em transformadores. Alguns também estão reservando dutos para futuros circuitos de resfriamento líquido direto, antecipando GPUs que podem ultrapassar 1 kW por chip.

Por Nível de Classificação: A padronização do Nível III encontra a inovação do Nível IV

As instalações de Nível III comandaram 51,35% de participação em 2025, oferecendo 99,982% de tempo de atividade e o menor custo por quilowatt protegido entre as opções convencionais. Elas permanecem a escolha padrão para inquilinos do setor bancário, governamental e de SaaS que equilibram resiliência com prudência fiscal. No entanto, a capacidade de Nível IV está crescendo 13,33% ao ano, à medida que fintechs, saúde e inferência de IA de missão crítica exigem configurações tolerantes a falhas com redundância 2N. Os novos entrantes de Nível IV estão adotando topologias de UPS de média tensão que reduzem o uso de cobre em 20% e simplificam a manutenção.

Análise Geográfica

Johor é o motor de crescimento do mercado de energia para centros de dados da Malásia, com expectativa de atrair grandes investimentos até o final de 2025. As melhorias no lado da rede elétrica, como a extensão da subestação de 275 kV de Senai, estão programadas para atender às novas janelas de energização de hiperscala, consolidando a posição de Johor como o hub de crescimento mais rápido do Sudeste Asiático. No entanto, os licenciamentos ambientais tornaram-se mais rigorosos, com quase 30% das solicitações suspensas para proteger os recursos hídricos, sinalizando que a disponibilidade de energia por si só não garantirá a aprovação dos projetos. O Vale de Klang, abrangendo Kuala Lumpur e Cyberjaya, permanece o corredor mais maduro da Malásia, graças aos densos hotéis de operadoras e à proximidade com distritos de negócios. A capacidade instalada de Cyberjaya está no caminho para atingir 141,7 MW até 2025, enquanto o campus KUL2 de 256 MW da Vantage reafirmará a relevância da região para implantações de nuvem híbrida que necessitam de conectividade de baixa latência com bolsas financeiras e ministérios nacionais. Esses desenvolvimentos sustentam uma demanda saudável por alimentadores de energia secundários e rotas de fibra diversificadas em Selangor, ancorando um pipeline constante de construções de colocalização de médio porte

Cenário Competitivo

O mercado de energia para centros de dados da Malásia abriga uma mistura de grandes empresas elétricas globais e especialistas focados. Schneider Electric, ABB e Vertiv dominam painéis elétricos, UPS e plataformas de monitoramento por meio de redes de distribuidores consolidadas e compromissos agressivos de serviço local. A linha de PDU personalizada da Vertiv é popular entre os construtores de hiperscala que exigem telemetria em nível de tomada para nós de IA. O conjunto Brightlayer da Eaton integra dados da cadeia de energia com gerenciamento de ativos de TI, uma capacidade cada vez mais valorizada para relatórios de ESG.

A Tenaga Nasional Berhad, embora não seja um fornecedor, tornou-se um participante fundamental do ecossistema ao oferecer a Via Verde e fóruns de engajamento direto que alinham as melhorias da rede elétrica com os roteiros dos campi. Essa colaboração entre operadores de utilidade pública encurta os horizontes de comissionamento e reduz os prêmios de risco dos projetos. As empresas de engenharia locais, por sua vez, estão formando joint ventures com fabricantes internacionais de equipamentos para satisfazer as regras de localização e capturar receitas de pós-venda.

Líderes do Setor de Energia para Centros de Dados da Malásia

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Corporação da Economia Digital da Malásia reportou 54 centros de dados operacionais e 24 em andamento, com projetos no valor de RM 9,9 bilhões aprovados entre janeiro e meados de abril de 2025.

- Maio de 2025: A Microsoft lançou sua primeira região de centro de dados na Malásia, expandindo a disponibilidade local de IA e nuvem.

- Março de 2025: A Treasure Global Inc. revelou planos para infraestrutura de nuvem de IA na Malásia, reforçando a demanda por energia de alta densidade.

- Fevereiro de 2025: O governo federal emitiu as Diretrizes de Planejamento de Centros de Dados que regem projetos acima de 1 MW, padronizando critérios de zoneamento e sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados da Malásia como a receita anual obtida na Malásia com a infraestrutura eléctrica que fornece, distribui, faz backup ou monitoriza a energia em centros de dados criados para o efeito. Isto inclui sistemas UPS, geradores a gasóleo, gás, H2, PDUs, comutadores, interruptores de transferência, painéis de energia remotos, armazenamento de iões de lítio ou volante e serviços de instalação e manutenção associados.

Exclusão do âmbito de aplicação: os grupos electrogéneos de aluguer temporário e as pequenas salas de servidores no local não são contabilizados.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível a Hidrogênio

- Unidades de Distribuição de Energia

- Painéis Elétricos

- Chaves de Transferência

- Painéis de Energia Remotos

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Fornecedores de Serviços de Nuvem/Hiperscala

- Fornecedores de Colocalização

- Centros de Dados Corporativos e de Borda

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de Médio Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Grande Escala

- Centros de Dados de Mega Porte

- Por Nível de Classificação

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Em seguida, os analistas da Mordor entrevistam fornecedores de equipamentos de energia, operadores de colocation em Johor e Cyberjaya, engenheiros de instalações e planeadores de redes em todo o Sudeste Asiático. As conversas validam as taxas de utilização, os preços médios de venda, as tendências de densidade de potência do rack e a velocidade com que a capacidade em hiperescala entra em serviço.

Pesquisa documental

Começamos por obter números concretos de fontes abertas de confiança, como o Departamento de Estatística da Malásia, tabelas de tarifas da Comissão de Energia, divulgações da ESA da Tenaga Nasional Berhad e aprovações de investimento publicadas pelo MIDA. Os registos das empresas obtidos através da D&B Hoovers e os arquivos de notícias da Dow Jones Factiva acrescentam pistas sobre as despesas e as condutas, enquanto os registos de importação da Volza e as contagens de patentes da Questel ajudam a dimensionar os fluxos de equipamento e a dinâmica da inovação. Estes dados dão aos nossos analistas uma imagem fundamentada dos fornecimentos, da base instalada e das alterações de preços. As fontes aqui citadas são meramente ilustrativas; muitos documentos adicionais foram analisados para verificar e aperfeiçoar os números.

Dimensionamento e previsão de mercado

Uma leitura de cima para baixo da procura de MW do centro de dados (derivada da capacidade de pipeline e dos factores de carga típicos) é equilibrada uma vez com os roll-ups de fornecedores de UPS e de envios de geradores para afinar os totais. Variáveis-chave como a progressão da densidade dos bastidores, a indexação das tarifas de eletricidade, a quota das energias renováveis no mix energético, o pipeline de capacidade em hiperescala e o custo médio das UPS por kVA alimentam um modelo de regressão multivariada que projecta as receitas até 2030. Nos casos em que os dados de baixo para cima são irregulares, interpolamos utilizando referências regionais antes de reconciliar ambas as perspectivas.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação aos dados de carga do governo e às tendências de importação, seguidas de uma ronda de revisão sénior. Os relatórios são actualizados de doze em doze meses e é desencadeada uma revisão intercalar quando ocorrem eventos importantes, como aumentos de tarifas ou anúncios de campus com mais de 200 MW, para que os clientes recebam sempre a visão mais recente.

Porque é que a linha de base de energia do centro de dados da Malásia da Mordor se destaca

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cabazes de componentes, bases monetárias e cadências de atualização.

Os principais factores de lacuna incluem se as receitas de serviços são contabilizadas, se a inflação ASP está ligada à volatilidade dos preços do gasóleo, a forma como as actualizações da rede são tidas em conta e a rapidez com que se assume que os projectos de gasodutos vão aumentar. A Mordor Intelligence capta todas as receitas de serviços, aplica actualizações trimestrais de FX e alinha as datas de energização dos projectos com os marcos reais da TNB ESA, produzindo uma linha de base equilibrada e verificável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 357,84 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 317,80 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Exclui os serviços pós-venda e deixa a moeda fixa à média de 2022 |

| 317,80 MILHÕES DE DÓLARES (2025) | Associação do sector B | Pressupõe uma rampa linear de toda a capacidade anunciada, sem fator de agravamento das tarifas |

Em suma, ao associar as receitas a datas reais de energização e a curvas de preços verificadas, a Mordor Intelligence fornece uma linha de base fiável que os decisores podem rastrear até variáveis transparentes e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de energia para centros de dados da Malásia?

O tamanho do mercado de energia para centros de dados da Malásia é de USD 402,03 milhões em 2026 e está no caminho para atingir USD 719,66 milhões até 2031.

Qual segmento de componente lidera o mercado?

Os sistemas de UPS lideram com 41,55% da participação do mercado de energia para centros de dados da Malásia em 2025, devido às elevadas necessidades de confiabilidade.

Por que Johor está atraindo tantos centros de dados?

Johor se beneficia da demanda transbordante causada pelo limite de capacidade de Singapura, tarifas mais baixas e licenciamento simplificado na Zona Econômica Especial Johor-Singapura.

Com que rapidez as instalações de hiperscala estão crescendo na Malásia?

Os sites de hiperscala e nuvem estão previstos para crescer a um CAGR de 13,18% entre 2026 e 2031, impulsionados por cargas de trabalho de IA e investimentos multibilionários de empresas de tecnologia globais.

As restrições da rede elétrica são um risco importante?

Sim, os gargalos de transmissão localizados em Johor e as potenciais revisões tarifárias no âmbito do RP4 poderiam desacelerar os cronogramas de energização, embora as margens de reserva nacionais permaneçam elevadas.

Página atualizada pela última vez em: