Tamanho e Participação do Mercado de Relógios de Luxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

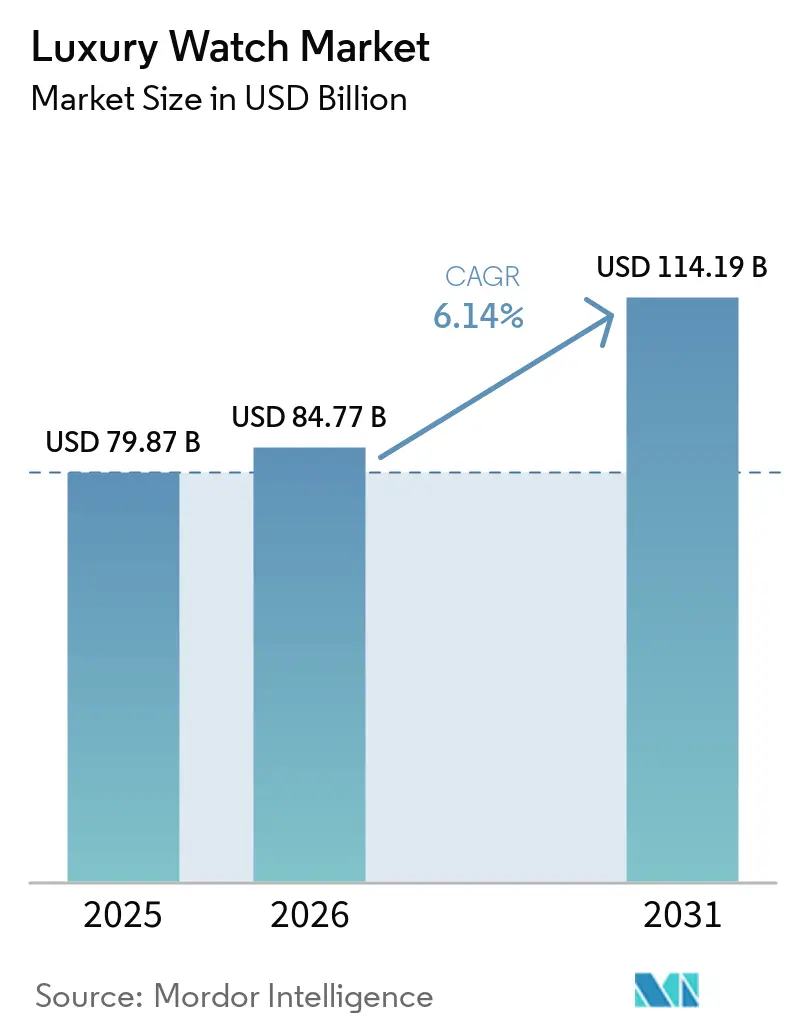

| Tamanho do Mercado (2026) | 84.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

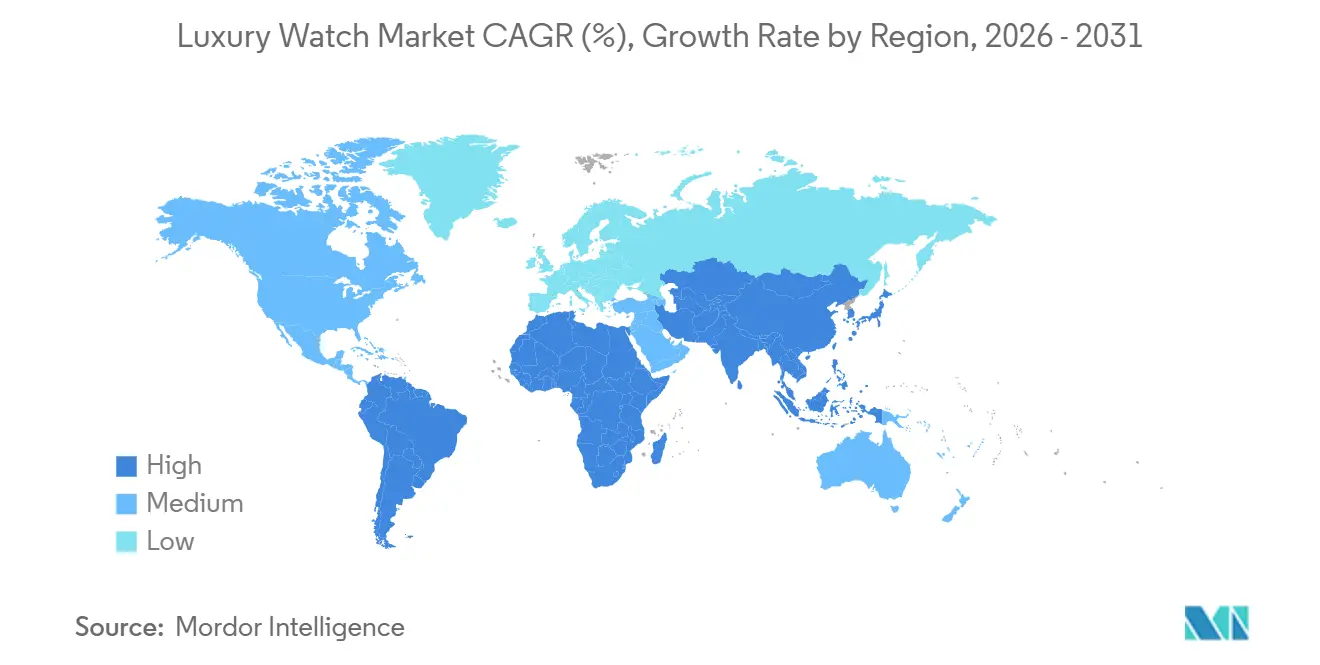

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

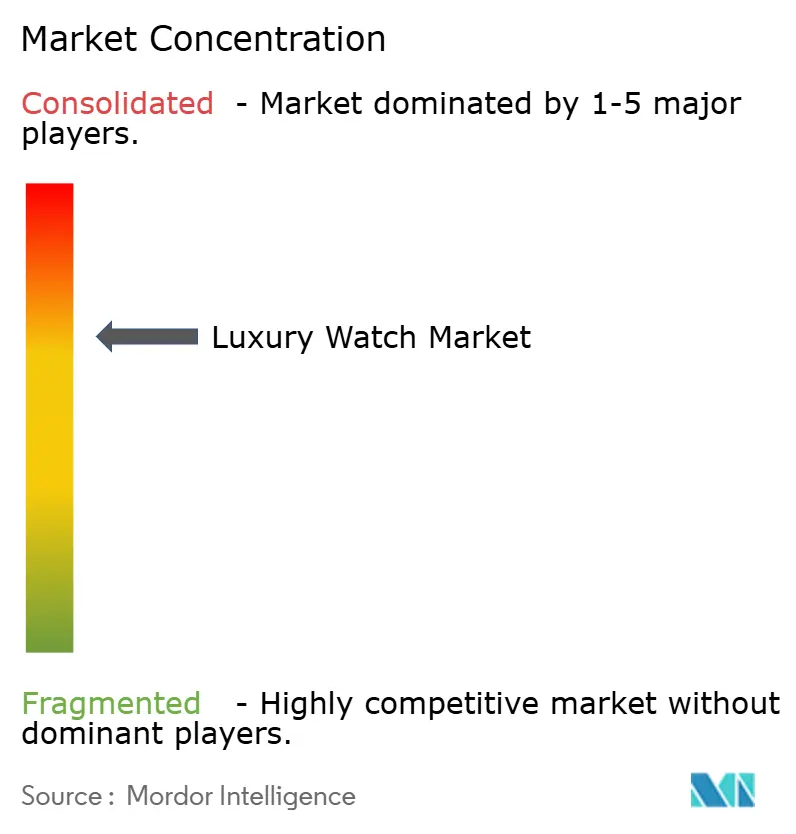

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relógios de Luxo por Mordor Intelligence

O tamanho do mercado de relógios de luxo foi avaliado em USD 79,87 bilhões em 2025 e estima-se que cresça de USD 84,77 bilhões em 2026 para atingir USD 114,19 bilhões até 2031, a um CAGR de 6,14% durante o período de previsão (2026-2031). A crescente influência das redes sociais expandiu significativamente a base de clientes, particularmente entre os consumidores millennials e da Geração Z, que enxergam os relógios mecânicos não apenas como itens de luxo, mas também como ativos valiosos. Os avanços em materiais, como o Ecotitanium da Panerai e o carbono forjado da Audemars Piguet, estão permitindo que as marcas alcancem metas de sustentabilidade enquanto mantêm o visual e a sensação premium de seus produtos. Embora as boutiques físicas tradicionais continuem a representar a maioria das vendas, as plataformas online que oferecem produtos autenticados estão experimentando o crescimento mais rápido. Iniciativas como a plataforma Watchfinder da Richemont e o programa Certified Pre-Owned da Rolex estão impulsionando essa tendência ao oferecer aos consumidores opções confiáveis para a compra de relógios de luxo online. O mercado permanece moderadamente consolidado, com os principais players focando em inovação e na expansão de seu alcance para atender às necessidades em evolução dos consumidores.

Principais Conclusões do Relatório

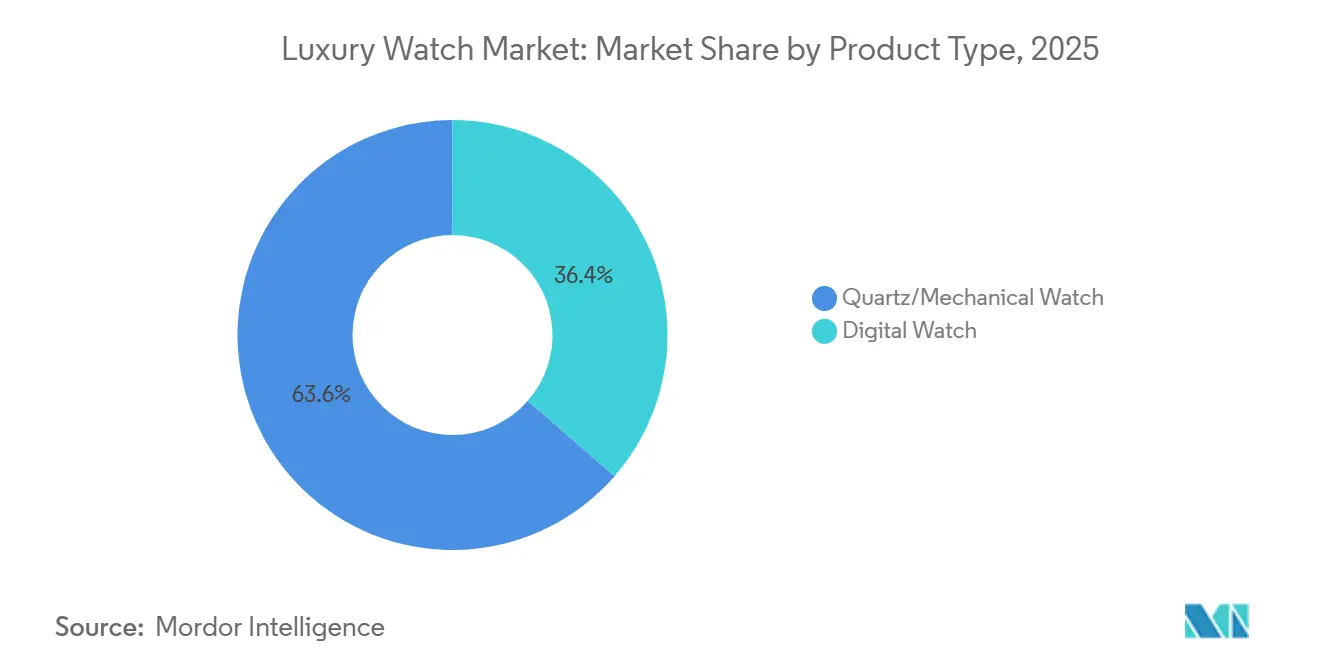

- Por tipo de produto, os relógios de quartzo/mecânicos detinham 63,58% da participação do mercado de relógios de luxo em 2025, enquanto os modelos digitais têm previsão de registrar um CAGR de 6,45% até 2031.

- Por usuário final, os homens geraram 51,67% da receita de 2025; as linhas femininas têm projeção de expansão a um CAGR de 6,72% até 2031.

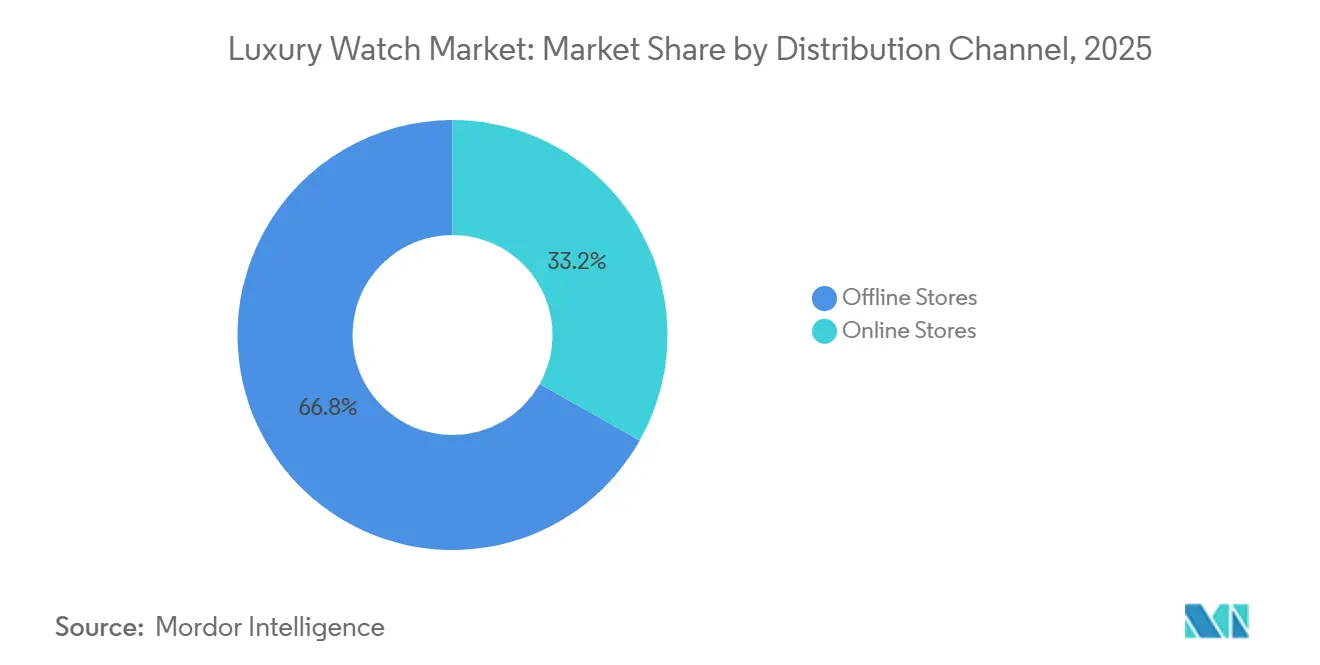

- Por canal de distribuição, as lojas físicas contribuíram com 66,84% das vendas de 2025, mas os canais online devem registrar um CAGR de 7,34% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 41,58% da participação do mercado de relógios de luxo em 2025, enquanto a América do Sul tem projeção de registrar um CAGR de 7,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Relógios de Luxo*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda por acessórios de luxo por parte dos consumidores millennials | +1.2% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das redes sociais e endosso de celebridades | +0.9% | Global, particularmente América do Norte e Ásia-Pacífico, onde o engajamento digital é mais elevado | Curto prazo (≤ 2 anos) |

| Crescente demanda por peças colecionáveis e de grau de investimento | +1.5% | Global, com ganhos iniciais na América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação de produtos em termos de matéria-prima e design | +0.8% | Global, liderado pela Suíça, com adoção na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre a manufatura e o patrimônio dos relógios | +0.7% | Global, com maior ressonância na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente interesse em relógios de luxo vintage e pré-owned | +1.3% | Global, com América do Norte e Europa liderando, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por peças colecionáveis e de grau de investimento

A demanda por relógios de luxo como Rolex, Patek Philippe e Audemars Piguet como colecionáveis de alto valor e investimentos alternativos é fortemente impulsionada pela concentração de indivíduos de alto patrimônio líquido (HNWIs) e riqueza nos principais mercados globais, particularmente nos Estados Unidos. O país lidera globalmente com 22,7 milhões de indivíduos com patrimônio líquido superior a USD 1 milhão, superando em muito qualquer outra nação, conforme relatado pela World Population Review em 2025[1]Fonte: World Population Review, "Indivíduos de Alto Patrimônio Líquido por País 2025", worldpopulationreview.com. Tanto as marcas quanto o mercado secundário estão formalizando a negociação de peças vintage e programas de seminovos certificados, oferecendo benefícios como garantias de dois anos que proporcionam confiança aos compradores e ajudam a manter valorizações mais elevadas. Vendas recordes em leilões, como o Patek Philippe Grandmaster Chime por CHF 31 milhões, estabelecem referências de preço para relógios raros e complexos, consolidando-os como ativos de investimento alternativo. Investimentos de fundos especializados e family offices em coleções de relógios raros, juntamente com avanços em tecnologia de autenticação que reduzem a desinformação, estão tornando os relógios de luxo cada vez mais atrativos.

Influência das redes sociais e endosso de celebridades

O impacto das redes sociais e dos endossos de celebridades é um fator-chave que impulsiona o crescimento do mercado global de relógios de luxo. De acordo com o Banco Mundial, 71% da população global utilizava a internet em 2024, tornando plataformas como Instagram, TikTok e YouTube altamente influentes[2]Fonte: Banco Mundial, "Indivíduos que Utilizam a Internet (% da População)", data.worldbank.org. Essas plataformas transformam aparições de celebridades e publicações de influenciadores em sinais imediatos de demanda, influenciando as preferências dos consumidores e impulsionando a atividade de revenda. Por exemplo, quando Rafael Nadal usou o Richard Mille RM 27-05, isso levou a um aumento acentuado nas buscas online e consultas no mercado secundário em questão de horas. Essa tendência levou as marcas de relógios de luxo a estabelecerem ativamente parcerias com influenciadores para ampliar sua presença no mercado. Elas estão lançando relógios exclusivos de edição limitada e produzindo conteúdo digital envolvente para destacar a manufatura intrincada e os recursos técnicos avançados de seus produtos. Esses esforços visam atrair um público mais amplo e fortalecer a imagem da marca no competitivo mercado de relógios de luxo.

Inovação de produtos em termos de matéria-prima e design

A inovação em materiais e design está desempenhando um papel significativo na configuração do mercado de relógios de luxo. As marcas estão utilizando cada vez mais materiais avançados e designs diferenciados para aprimorar o desempenho, o conforto e a sustentabilidade de seus relógios, mantendo os elevados padrões da manufatura de luxo. Por exemplo, a IWC desenvolveu o Ceratanium, um material que combina as propriedades de leveza do titânio com a dureza da cerâmica. Da mesma forma, a Audemars Piguet utiliza carbono forjado, que reduz o peso enquanto garante durabilidade, e a Hublot introduziu o Magic Gold, um material conhecido por sua excepcional resistência a arranhões. Esses avanços permitem que os fabricantes de relógios de luxo atendam às demandas dos consumidores por produtos duráveis, confortáveis e ambientalmente responsáveis. As marcas estão focando em designs inovadores para atrair novos clientes. Por exemplo, a Timex lançou seus relógios Aston Martin em setembro de 2024, combinando o estilo inspirado no universo automotivo com a relojoaria de alta qualidade.

Crescente interesse em relógios de luxo vintage e pré-owned

A demanda por relógios de luxo vintage e pré-owned está crescendo rapidamente à medida que mais colecionadores e entusiastas buscam peças raras, descontinuadas ou de edição limitada. Esses relógios são procurados por sua singularidade e capacidade de manter o valor ao longo do tempo. Indivíduos de alto patrimônio líquido e compradores mais jovens estão recorrendo aos mercados secundários para adquirir esses modelos de patrimônio histórico, que não estão mais disponíveis nos canais de varejo tradicionais. Os programas de pré-owned certificados, apoiados por marcas de luxo, juntamente com os avanços na tecnologia de autenticação e o surgimento de plataformas digitais de revenda, estão tornando o processo de compra de relógios pré-owned mais confiável e transparente. Por exemplo, em julho de 2025, a Helios Luxe apresentou a marca suíça de relógios de patrimônio histórico Auguste Reymond aos consumidores indianos. Esse movimento ampliou o acesso a peças clássicas e destacou a crescente demanda por relojoaria tradicional em mercados de luxo emergentes, como a Índia.

Análise de Impacto das Restrições do Mercado de Relógios de Luxo*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados | -0.9% | Global, com maior incidência na Ásia-Pacífico e em marketplaces online | Curto prazo (≤ 2 anos) |

| Menor demanda de consumidores sensíveis ao preço | -0.6% | Global, particularmente em mercados emergentes e segmentos de renda média | Médio prazo (2-4 anos) |

| Elevadas tarifas de importação aumentam os preços no varejo globalmente | -1.1% | América do Norte e Europa, com expansão para Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| A crescente adoção de smartwatches desafia as vendas de relógios tradicionais | -0.4% | Global, com concentração na América do Norte e nos mercados orientados à tecnologia da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados

A proliferação de produtos falsificados é uma grande restrição ao mercado de relógios de luxo, pois réplicas de alta qualidade produzidas por meio de usinagem por Controle Numérico Computadorizado (CNC) e impressão 3D estão cada vez mais borrando a linha entre peças genuínas e falsas, especialmente nos canais de revenda online e entre pares, onde a verificação é mais fraca, forçando as marcas a investir mais em certificados digitais, microgravação e rehauts holográficos para proteger a autenticidade. A dimensão desse desafio se reflete em ações de fiscalização recentes: a Alfândega dos Estados Unidos apreendeu mais de USD 186 milhões em joias e relógios de luxo falsificados em Louisville em julho de 2025, seguida por outra apreensão em 2025 de mais de 50 relógios de luxo falsos com valor real superior a USD 6 milhões no Aeroporto de Cincinnati/Norte do Kentucky, evidenciando como o comércio ilícito generalizado continua a minar a confiança dos consumidores e as vendas legítimas de relógios de luxo.

A crescente adoção de smartwatches desafia as vendas de relógios tradicionais

A crescente popularidade dos smartwatches está representando um desafio significativo para as vendas de relógios de pulso tradicionais. Os smartwatches estão se tornando a escolha preferida de muitos consumidores, especialmente os mais jovens e os entusiastas de tecnologia. Esses dispositivos experimentaram uma adoção rápida, com 85% dos americanos possuindo smartphones e 31% possuindo smartwatches em 2024, de acordo com o PubMed Central[3]Fonte: PubMed Central, "Avaliação da Posse de Dispositivos Inteligentes e da Aceitabilidade do Compartilhamento de Dados de Saúde Digital", pmc.ncbi.nlm.nih.gov . Essa tendência ressalta a profunda integração da tecnologia vestível no cotidiano. Os smartwatches oferecem uma ampla gama de recursos que vão além de simplesmente marcar as horas. Eles incluem monitoramento de saúde, acompanhamento de condicionamento físico, opções de pagamento móvel, notificações e conectividade com aplicativos, tornando-os altamente práticos para o uso diário. Essas funcionalidades atraem os consumidores modernos que priorizam conveniência e versatilidade. Como resultado, muitos compradores em potencial que anteriormente poderiam ter considerado adquirir um relógio mecânico de entrada ou de moda estão agora optando por smartwatches.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Relógios de Luxo

Por Tipo de Produto:

Relógios Digitais Ganham Espaço em Meio à Força dos MecânicosOs relógios de quartzo e mecânicos permanecem os segmentos dominantes no mercado de relógios de luxo em 2025, detendo 63,58% da participação total do mercado. Esses relógios são altamente valorizados por sua manufatura tradicional, designs atemporais e a conexão emocional que criam com os compradores. Muitos consumidores, especialmente colecionadores e indivíduos de alto patrimônio líquido, enxergam essas peças como símbolos de status e sofisticação. Sua capacidade de manter ou até mesmo aumentar de valor ao longo do tempo os torna uma escolha preferida para aqueles que buscam tanto luxo quanto potencial de investimento. Esse apelo duradouro garante que os relógios tradicionais permaneçam a pedra angular do mercado de relógios de luxo.

Enquanto isso, os relógios de luxo digitais e híbridos estão ganhando popularidade de forma constante, impulsionados pela crescente demanda por recursos inteligentes combinados com designs elegantes. Este segmento tem projeção de crescer a um CAGR de 6,45% até 2031, à medida que mais consumidores buscam relógios que ofereçam funcionalidades como monitoramento de condicionamento físico, conectividade e praticidade para o uso diário. Os modelos híbridos, que mesclam estética clássica com tecnologia moderna, são particularmente atrativos para compradores mais jovens que valorizam tanto a tradição quanto a inovação. Esses relógios atendem a uma ampla gama de necessidades, do estilo de vida ao bem-estar, tornando-os uma escolha versátil. Essa tendência destaca como os avanços tecnológicos estão influenciando o mercado de relógios de luxo, ao mesmo tempo em que complementam o charme duradouro da manufatura tradicional.

Por Usuário Final:

O Segmento Feminino Supera o Crescimento do MasculinoEm 2025, os homens permaneceram os principais consumidores no mercado global de relógios de luxo, contribuindo com 51,67% da receita total. Essa dominância se deve em grande parte à popularidade dos modelos esportivos e de alta complicação, como o Rolex Submariner e o Patek Philippe Aquanaut. Esses relógios são valorizados por seus recursos avançados, durabilidade e o prestígio que conferem a seus proprietários. Os modelos esportivos e profissionais mantêm forte valor de revenda, tornando-os uma escolha preferida entre os compradores do sexo masculino. Como resultado, as coleções masculinas continuam sendo o segmento mais significativo e lucrativo do setor de relógios de luxo.

Enquanto isso, o segmento de relógios de luxo femininos está crescendo rapidamente e deve alcançar uma taxa de crescimento anual composta (CAGR) de 6,72% até 2031. As marcas estão deslocando seu foco dos designs tradicionais de estilo joalheiro para a criação de relógios com caixas maiores, visuais mais esportivos e movimentos mecânicos avançados, que anteriormente eram exclusivos das coleções masculinas. Essa mudança reflete um interesse crescente das mulheres tanto no desempenho técnico quanto no apelo estético dos relógios de luxo. À medida que mais consumidoras buscam relógios que combinem funcionalidade com estilo, o segmento feminino está se tornando um motor crucial de crescimento no mercado global de relógios de luxo.

Por Canal de Distribuição:

Plataformas Online Avançam sobre a Dominância das LojasEm 2025, os pontos de venda físicos permaneceram o principal canal de vendas no mercado global de relógios de luxo, contribuindo com 66,84% do total de vendas. Compras de alto valor, como relógios de luxo, frequentemente exigem uma experiência de compra presencial. Os clientes preferem visitar as lojas para experimentar os relógios, garantir o ajuste adequado ao pulso e interagir diretamente com consultores de vendas especializados. As boutiques e os revendedores autorizados também oferecem benefícios adicionais, incluindo garantias de autenticidade, serviços de pós-venda e relacionamentos personalizados com os clientes. Esses fatores tornam as lojas físicas uma escolha preferida para os compradores de peças de relojoaria premium.

Enquanto isso, os canais de vendas online estão crescendo de forma constante e têm projeção de expansão a um CAGR de 7,34% entre 2026 e 2031. As plataformas digitais estão se tornando cada vez mais confiáveis à medida que marcas como a Rolex aprimoram seus programas Certified Pre-Owned e empresas como a Richemont integram plataformas como o Watchfinder em suas operações. Esses avanços tornam mais fácil e seguro para os clientes comprar e vender relógios de luxo online. À medida que a confiança nas transações online aumenta, o comércio eletrônico está gradualmente conquistando uma parcela maior do mercado de relógios de luxo, oferecendo conveniência e acessibilidade a um público mais amplo.

Análise Geográfica

Mercado de Relógios de Luxo na APAC

A região da Ásia-Pacífico continua sendo o maior mercado de relógios de luxo em 2025, respondendo por 41,58% da receita global. Essa dominância é impulsionada pelo aumento da riqueza, por uma crescente comunidade de colecionadores e por uma intensa atividade de compras transfronteiriças. Os principais mercados, incluindo China, Japão, Singapura, Hong Kong e Índia, são contribuintes fundamentais para esse crescimento. Fatores como o aumento do turismo, as flutuações cambiais e a evolução das preferências dos consumidores impulsionam ainda mais a demanda por relógios de luxo. A região permanece como o principal motor de crescimento para a indústria global de relógios de luxo, sustentada por sua robusta dinâmica econômica e de consumo.

Mercado de Relógios de Luxo na América do Sul

A América do Sul está se tornando rapidamente o mercado de crescimento mais acelerado para relógios de luxo, com as vendas projetadas para crescer a um CAGR de 7,85% durante o período de previsão. Uma população abastada em expansão, o acesso facilitado ao crédito e a crescente presença de marcas de luxo nos centros urbanos impulsionam o crescimento da região. Países como Brasil, Chile e Colômbia estão experimentando um aumento no interesse por relógios de alto padrão. A expansão de boutiques de luxo e uma crescente valorização por produtos premium estão impulsionando ainda mais essa tendência. A América do Sul apresenta oportunidades significativas para as marcas globais de relógios explorarem a demanda latente e ampliarem sua presença no mercado.

Mercado de Relógios de Luxo na EMEA e América do Norte

Europa, América do Norte e Oriente Médio e África continuam sendo regiões fundamentais para as vendas de relógios de luxo, mesmo com a desaceleração do crescimento nesses mercados maduros. Essas áreas se beneficiam do forte turismo, de redes de varejo consolidadas e de uma alta concentração de consumidores abastados. Cidades como Genebra, Paris, Milão, Londres, Dubai e Riade servem como principais centros de transações de relógios de luxo. Embora essas regiões proporcionem estabilidade e vendas de alto valor consistentes, elas complementam o crescimento mais acelerado observado em mercados emergentes como Ásia-Pacífico e América do Sul, garantindo um desempenho equilibrado do mercado global.

Cenário Competitivo

O mercado de relógios de luxo é moderadamente consolidado, dominado principalmente por algumas grandes empresas, incluindo LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont S.A., The Swatch Group Ltd. e Audemars Piguet Holding SA. Essas empresas dominam o setor devido às suas extensas operações em manufatura, branding e varejo. Seu amplo portfólio de produtos, que abrange desde relógios de luxo de entrada até peças ultrapremium, permite que atendam a um amplo espectro de clientes. Essa dominância lhes confere controle significativo sobre preços e distribuição, tornando-as players influentes no mercado. Sua forte presença é particularmente notável nos principais mercados de luxo em todo o mundo, onde a demanda permanece elevada.

A concorrência no mercado de relógios de luxo é moldada pela forma como essas empresas líderes gerenciam suas marcas e respondem às mudanças nas preferências dos consumidores nas diferentes regiões. Elas atualizam frequentemente suas linhas de produtos, estratégias de marketing e redes de varejo para se manterem alinhadas com as tendências do mercado. Algumas marcas focam na criação de relógios de alta complicação e esportivos, enquanto outras enfatizam designs inspirados na moda ou no patrimônio histórico. Essas empresas estão otimizando suas operações ao descontinuar marcas com desempenho inferior e investindo mais nas de melhor desempenho. Essa abordagem as ajuda a manter sua vantagem competitiva e a liderar o mercado em inovação e definição de tendências.

Fabricantes independentes e de nicho menores também desempenham um papel significativo ao atender necessidades específicas dos clientes e focar em segmentos de alta margem. Essas marcas frequentemente produzem relógios de edição limitada, vendem diretamente aos consumidores e constroem comunidades online sólidas para fomentar a exclusividade. Programas como plataformas de pré-owned certificados e autenticação baseada em blockchain estão ajudando tanto as grandes quanto as pequenas marcas a recuperar o controle sobre os mercados de revenda e a reduzir as falsificações. Além disso, áreas emergentes como relógios mecânicos femininos, materiais sustentáveis e designs analógico-digitais híbridos oferecem oportunidades para que os players menores concorram efetivamente com as empresas maiores e conquistem seu próprio espaço no mercado.

Líderes do Setor de Relógios de Luxo

Rolex SA

Compagnie Financière Richemont S.A.

The Swatch Group Ltd

LVMH Moët Hennessy Louis Vuitton SE

Audemars Piguet Holding SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Relógios de Luxo

- Rolex SA

- Compagnie Financière Richemont S.A.

- The Swatch Group Ltd

- LVMH Moët Hennessy Louis Vuitton SE

- Patek Philippe SA

- Audemars Piguet Holding SA

- Kering S.A

- Seiko Group Corporation

- Breitling SA

- Richard Mille SA

- Chopard Group

- H. Moser & Cie

- F. P. Journe Invenit et Fecit

- Ming Watch

- De Bethune SA

- Armin Strom AG

- Laurent Ferrier SA

- Ressence NV

- Czapek & Cie SA

- Greubel Forsey SA

Desenvolvimento Recente da Indústria no Mercado de Relógios de Luxo

- Agosto de 2025: A OPUL entrou no mercado de relógios de luxo ao lançar uma peça de edição limitada em parceria com o artista musical Yo Yo Honey Singh. Essa colaboração combinou apelo de estilo de vida com exclusividade colecionável. O lançamento incluiu um relógio de estilo colecionador acompanhado de memorabilia de marca, apresentando um design ousado e uma narrativa envolvente.

- Março de 2025: A Citizen introduziu uma nova categoria de produtos, a Citizen Premiere, para suas peças de relojoaria de luxo. A coleção combina elementos de design e tecnologia para estabelecer uma posição no segmento moderno de relógios de luxo.

- Agosto de 2024: A Ethos inaugurou uma nova loja, a Ethos Summit, no Phoenix Mall of Asia em Bengaluru. A boutique oferece uma seleção de relógios de luxo aos clientes.

- Abril de 2024: A Chopard lançou novas peças para homens e mulheres, apresentando os modelos L.U.C XPS Forest Green e Alpine Eagle XL Chrono. A empresa incorporou sua liga proprietária, que contém pelo menos 80% de materiais reciclados e oferece propriedades técnicas aprimoradas. Esses relógios utilizam o movimento manufaturado internamente L.U.C Calibre 96.12-L.

Mercado de Relógios de Luxo Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de relógios de luxo como relógios de pulso novos, fabricados em fábrica, com preços e posicionamento orientados para o consumo conspícuo, construídos com materiais premium como metais preciosos ou aço de alta qualidade, e movidos por movimentos mecânicos ou de quartzo concebidos para precisão a longo prazo. Os smartwatches de luxo com preço de venda a retalho acima das faixas de preço típicas do mercado de massa estão incluídos.

Os wearables e relógios de moda com preço inferior a USD 1.000 estão fora do âmbito de análise.

Visão Geral da Segmentação

- Por Tipo de Produto

- Relógio de Quartzo/Mecânico

- Relógio Digital

- Por Usuário Final

- Homens

- Mulheres

- Unissex

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Colômbia

- Chile

- Peru

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram quadros superiores em revendedores autorizados, relojoeiros e plataformas de mercado secundário na Ásia, Europa e América do Norte. Posteriormente, realizaram inquéritos a consumidores abastados e a especialistas independentes em relojoaria. Estas conversas clarificaram os fluxos do mercado cinzento, as alterações no mix de preços e a penetração online, permitindo alinhar as conclusões de gabinete com as realidades no terreno.

Investigação de Gabinete

Começámos com estatísticas de exportação ao nível da linha pautal provenientes da Federação da Indústria Relojoeira Suíça, da Alfândega Suíça, do UN Comtrade e do Eurostat, que revelam volumes de expedição, valores unitários médios e composição por destino. Os indicadores macroeconómicos do FMI, da OCDE e do Banco Mundial, juntamente com dados sobre a riqueza das famílias, forneceram contexto sobre o poder de compra por região. Os registos de empresas obtidos através do D&B Hoovers e os fluxos de notícias rastreados via Dow Jones Factiva ajudaram-nos a captar tendências de receitas das marcas e mudanças de canal. Informações complementares provieram de associações do setor como o Comité Colbert e a Jewelers of America. As fontes aqui listadas ilustram a amplitude do material consultado; muitos conjuntos de dados públicos e por subscrição adicionais informaram a análise.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte os valores de exportação de produtores e de expedições no mercado interno em vendas a retalho regionais após ajustamentos de margem, que são posteriormente verificados através de verificações ascendentes (bottom-up) seletivas, como a agregação de revendedores e estimativas de preço médio de venda amostrado multiplicado pelo volume. As variáveis-chave incluem o crescimento das exportações suíças, o número de indivíduos com elevado património líquido, os preços médios de transação, a quota do mercado de segunda mão, os índices de despesa discricionária e a penetração do luxo online. As relações históricas foram testadas com regressão multivariada; os fatores resultantes alimentam uma previsão ARIMA que projeta a procura até 2030. As lacunas nas estimativas ascendentes (bottom-up) são reconciliadas com o total de controlo descendente (top-down) para manter a consistência interna das divisões por segmento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de duas camadas, testes de variância face a resultados públicos e sinalizadores de anomalias para variações cambiais. Os relatórios são atualizados anualmente, enquanto eventos materiais como alterações fiscais ou choques de oferta desencadeiam revisões intercalares. Uma verificação final pré-publicação garante que os clientes recebem os números validados mais recentes.

Por Que Razão a Linha de Base da Mordor para Relógios de Luxo é Fiável

Comparação de referência

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 79,87 mil milhões (2025) | Mordor Intelligence | - |

| USD 59,97 mil milhões (2025) | Regional Consultancy A | Omite vendas do mercado cinzento, utiliza pressupostos agressivos de margem online |

| USD 29,10 mil milhões (2024) | Trade Journal B | A definição restrita de luxo exclui relógios abaixo de USD 5.000 e ignora as margens de boutique |

Os valores publicados divergem frequentemente porque as empresas aplicam diferentes limiares de preço para o luxo, margens de canal e cadências de atualização. Ao calibrar os dados de exportação com multiplicadores de retalho verificados e ao validar pressupostos através de um envolvimento primário contínuo, fornecemos uma linha de base equilibrada e transparente que os decisores podem acompanhar com confiança ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de relógios de luxo?

O tamanho do mercado de relógios de luxo é de USD 84,77 bilhões em 2026.

Com que rapidez o setor deve crescer?

A receita tem projeção de atingir USD 114,19 bilhões até 2031, implicando um CAGR de 6,14%.

Qual segmento de produto está se expandindo mais rapidamente?

Os relógios digitais e híbridos têm previsão de registrar um CAGR de 6,45% até 2031.

Qual região tem projeção de crescimento mais rápido?

A América do Sul, liderada pelo Brasil e pela Colômbia, deve avançar a um CAGR de 7,85% até 2031.

Página atualizada pela última vez em: