Tamanho e Participação do Mercado de Relógios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

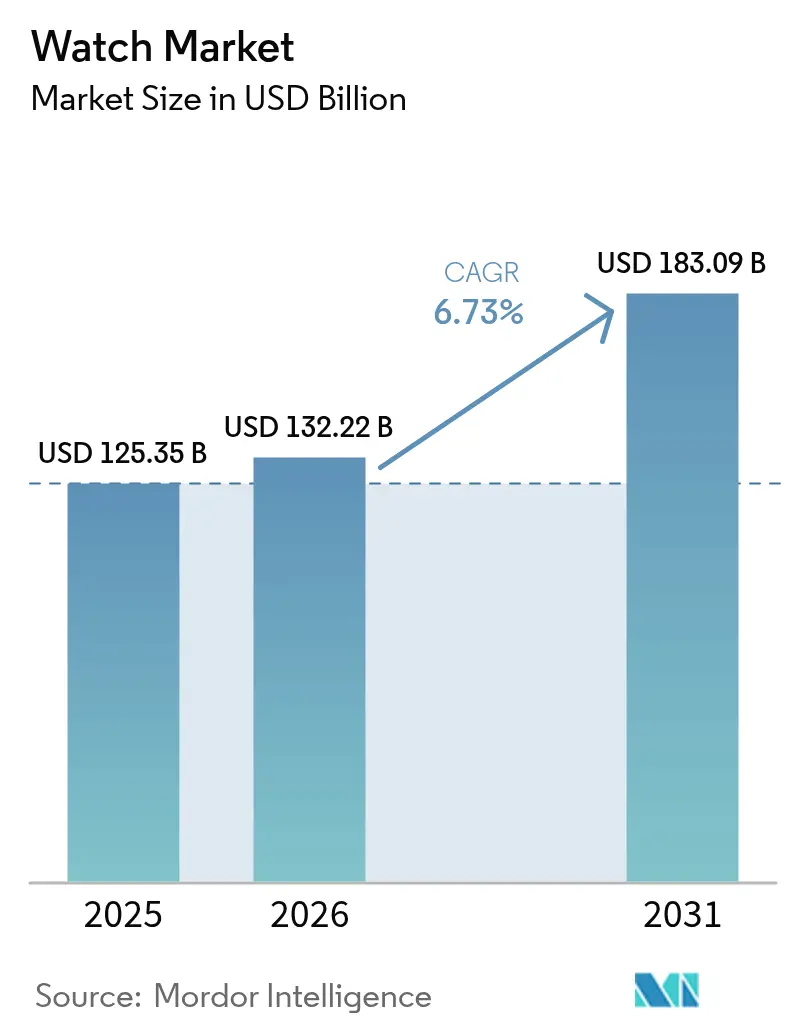

| Tamanho do Mercado (2026) | 132.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 183.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

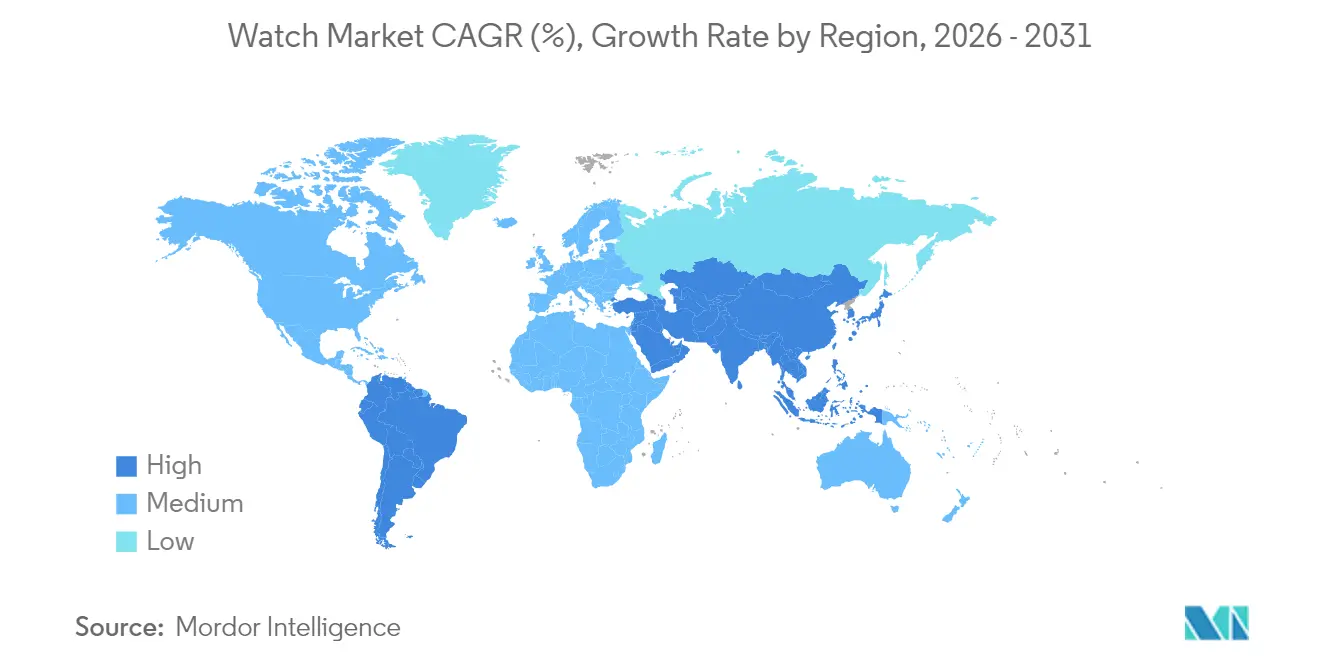

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

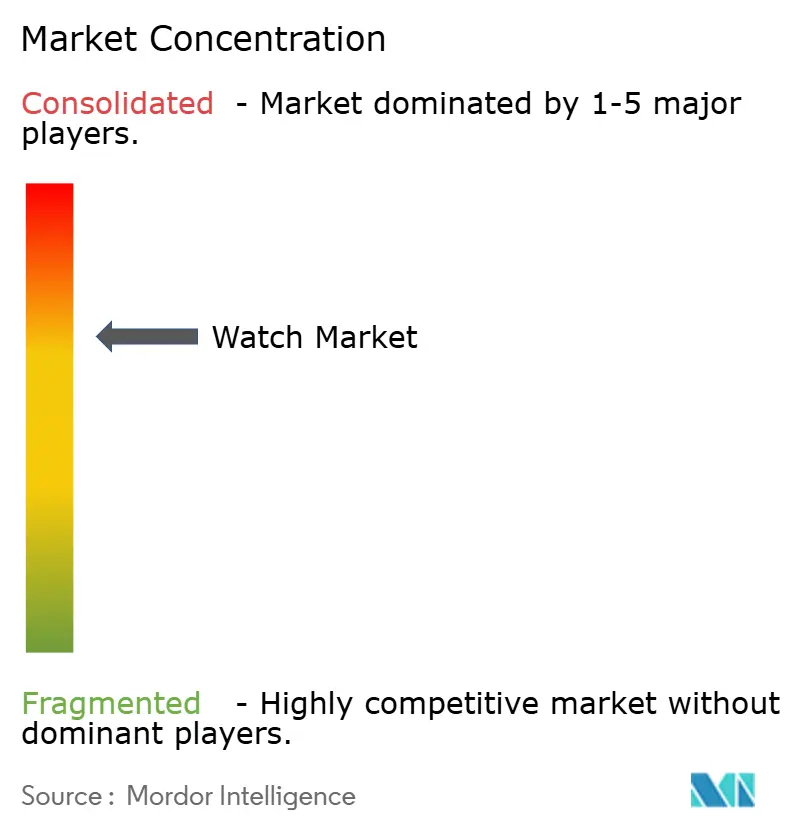

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relógios por Mordor Intelligence

Espera-se que o tamanho do mercado global de relógios cresça de USD 125,35 mil milhões em 2025 para USD 132,22 mil milhões em 2026 e está previsto que atinja USD 183,09 mil milhões até 2031, a uma CAGR de 6,73% no período 2026-2031. Vários fatores, incluindo a procura contínua por artesanato tradicional, a crescente popularidade de funcionalidades inteligentes nos relógios e uma preferência crescente por designs neutros em termos de género, impulsionam este crescimento. As marcas de luxo estão a combinar a sua experiência em relojoaria tradicional com tecnologia digital discreta para manter a sua imagem de marca, ao mesmo tempo que satisfazem as necessidades dos consumidores familiarizados com a tecnologia. A região Ásia-Pacífico está a liderar o crescimento devido ao aumento do rendimento disponível da classe média, enquanto a América do Sul, embora partindo de uma base menor, está a mostrar sinais de desenvolvimento mais rápido. As lojas especializadas continuam a atrair clientes ao oferecer serviços personalizados, enquanto as plataformas de comércio eletrónico estão a ganhar popularidade devido a processos de autenticação melhorados e melhor suporte pós-venda. O mercado global de relógios apresenta uma consolidação moderada, o que deixa espaço para marcas emergentes competirem. Os principais intervenientes, como o Swatch Group, a Richemont e a LVMH, dominam o mercado com os seus diversos portfólios de produtos, que vão desde relógios de moda acessíveis a peças de luxo de alta gama.

Principais Conclusões do Relatório

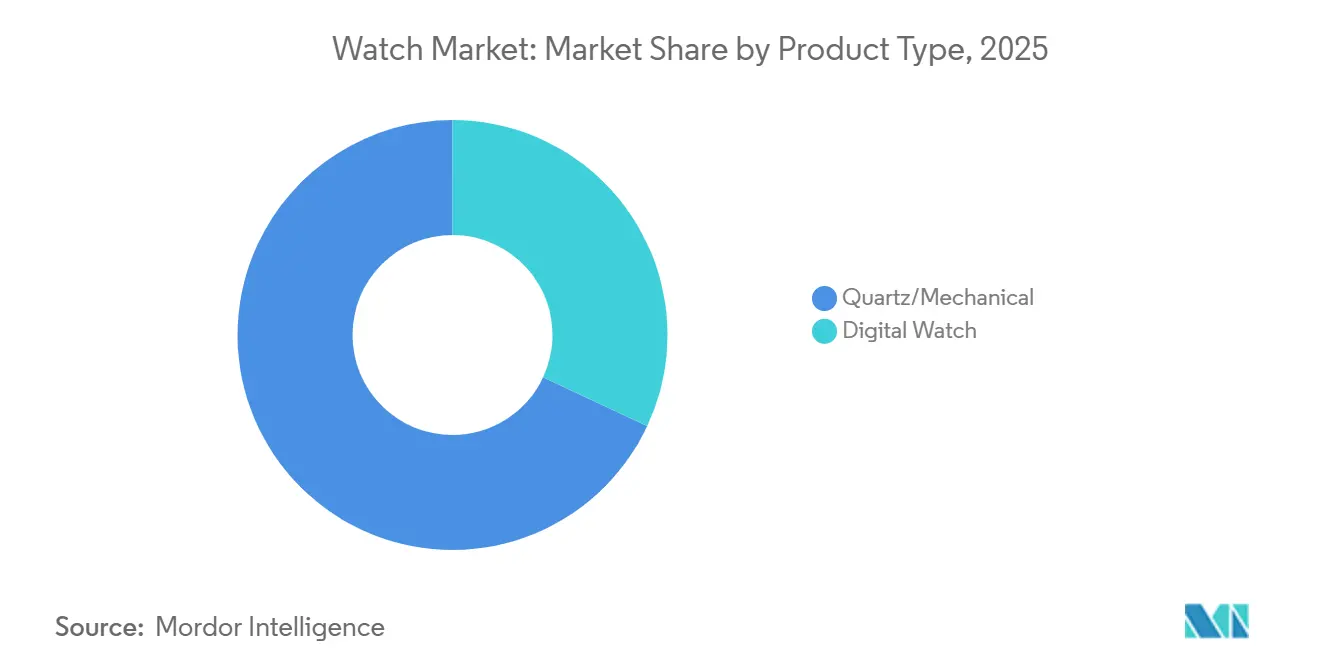

- Por tipo de produto, as linhas de quartzo e mecânicas detinham 67,89% da participação do mercado de relógios em 2025; os relógios digitais estão no caminho certo para a CAGR mais rápida de 2026-2031, a 7,15%.

- Por categoria, o segmento de massa representou 69,91% das vendas de 2025, e o segmento premium está projetado para expandir a uma CAGR de 6,73% até 2031.

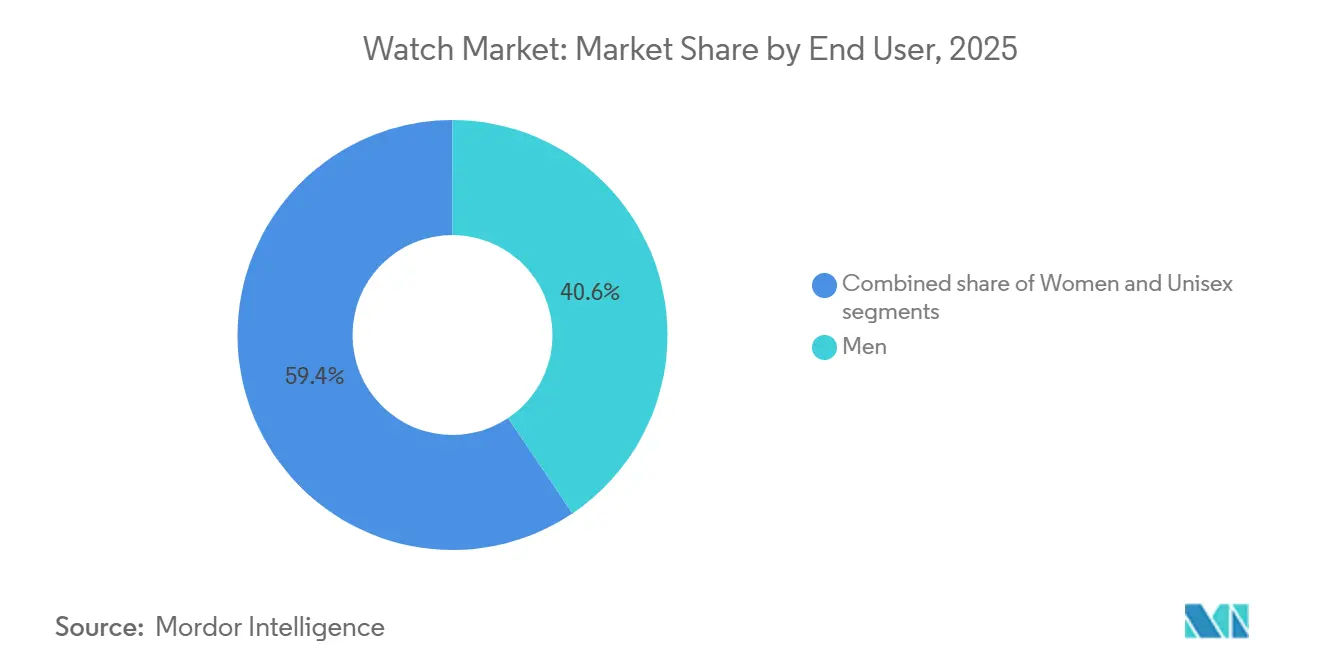

- Por utilizador final, os modelos masculinos permaneceram a maior fatia, com 40,58% em 2025, enquanto as peças unissexo estão projetadas para crescer a uma CAGR de 7,38% até 2031.

- Por canal de distribuição, as lojas especializadas retiveram 55,64% da receita de 2025, mas o retalho online está previsto para crescer a uma CAGR de 8,66% ao longo do período de previsão.

- Por geografia, a Ásia-Pacífico liderou com 39,20% das vendas em 2025, enquanto a América do Sul deverá registar a CAGR regional mais rápida, de 7,45%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Relógios

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Procura crescente por relógios inteligentes com funcionalidades de saúde | +1.2% | Global, com a Ásia-Pacífico e a América do Norte a liderar a adoção | Médio prazo (2-4 anos) |

| Avanços tecnológicos e inovação | +0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Procura crescente por relógios de luxo | +0.8% | Segmentos de alto rendimento da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Património de marca e artesanato | +0.7% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Procura crescente por relógios desportivos de consumidores conscientes da forma física | +0.6% | Global, com maior penetração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente influência das redes sociais e endossos de celebridades | +0.4% | Global, particularmente forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente por relógios inteligentes com funcionalidades de saúde

O interesse na saúde preventiva cresceu significativamente, levando a um aumento na procura de relógios inteligentes. De acordo com a Organização Mundial de Saúde, as doenças cardiovasculares (DCV) são a principal causa de morte em todo o mundo, responsáveis por cerca de 17,9 milhões de mortes anualmente [1]Fonte: Organização Mundial de Saúde, "Doenças cardiovasculares,"who.int. Relógios inteligentes como o Apple Watch Series 9 e o Samsung Galaxy Watch 6 vêm agora com funcionalidades de saúde avançadas, incluindo monitorização de ECG, alertas para batimentos cardíacos irregulares e rastreamento contínuo da frequência cardíaca, padrões de sono e níveis de oxigénio no sangue. Estas funcionalidades ajudam os utilizadores a monitorizar mais de perto a sua saúde e a identificar potenciais problemas, como a fibrilação auricular, numa fase precoce. À medida que a tecnologia melhora, com sensores mais pequenos e baterias de maior duração, as marcas de relógios inteligentes estão a lançar atualizações regulares focadas na saúde, incentivando os utilizadores a atualizar os seus dispositivos com maior frequência. Os relojoeiros tradicionais também estão a adaptar-se, introduzindo modelos híbridos que combinam designs clássicos de relógios com tecnologia moderna de rastreamento de saúde, oferecendo uma combinação de estilo e funcionalidade.

Procura crescente por relógios de luxo

A perceção dos relógios de luxo como ativos de investimento tornou-se cada vez mais popular, particularmente entre compradores mais jovens e financeiramente conscientes. Marcas como a Rolex e a Patek Philippe amplificaram esta tendência ao limitar a produção e descontinuar modelos icónicos como o Nautilus 5711, criando exclusividade e impulsionando os valores de revenda. Esta procura crescente é também apoiada pelo aumento dos rendimentos disponíveis, especialmente em regiões com economias de crescimento rápido. De acordo com o Fundo Monetário Internacional, em abril de 2025, o PIB global per capita em termos de paridade de poder de compra é de USD 206,88 mil por capita [2]Fonte: Fundo Monetário Internacional, "PIB, preços correntes, Paridade de poder de compra; mil milhões de dólares internacionais,"imf.org. Adicionalmente, os três principais países com o maior número de indivíduos com um património líquido entre USD 1 milhão e USD 5 milhões são os Estados Unidos, a China e a França [3]Fonte: World Population Review, "Indivíduos de Alto Património Líquido por País 2025," worldpopulationreview.com. Os relojoeiros de luxo estão a responder a esta tendência focando-se na produção limitada e na demonstração do artesanato artesanal. Por exemplo, o RM 65‑01 "King James" da Richard Mille, apresentado em junho de 2025 em colaboração com LeBron James, foi limitado a apenas 150 peças em todo o mundo.

Crescente influência das redes sociais e endossos de celebridades

A ascensão das redes sociais e da cultura das celebridades influenciou profundamente a forma como os consumidores percecionam os relógios, transformando-os em poderosos símbolos de estatuto e identidade pessoal. Plataformas como o Instagram, o TikTok e o YouTube tornaram os relógios de luxo mais visíveis do que nunca, com influenciadores e celebridades como Roger Federer (Rolex) e Timothée Chalamet (Cartier) a impulsionar a desejabilidade das marcas, particularmente entre os públicos mais jovens. Estes endossos de alto perfil levam a aumentos imediatos na procura, especialmente quando associados a lançamentos de edições limitadas. Por exemplo, a presença do futebolista Kylian Mbappé como embaixador da Hublot na Watches and Wonders Geneva 2024 gerou um buzz significativo para a marca. O conteúdo gerado pelos utilizadores, como vídeos de unboxing e avaliações pessoais, amplifica ainda mais o apelo aspiracional destas peças. As redes sociais também permitem que as marcas mostrem o seu património e artesanato através de conteúdo dos bastidores, oferecendo um vislumbre da arte e precisão por detrás das suas criações.

Avanços tecnológicos e inovação

Os avanços inovadores estão a transformar tanto os segmentos de relógios de luxo como os de mercado de massa, melhorando o desempenho, a durabilidade e a confiança do consumidor. Nos relógios de luxo, marcas como a Omega e a Breguet estão a incorporar escapamentos à base de silício, que reduzem o atrito e resistem ao magnetismo, resultando em maior precisão e intervalos de manutenção mais longos. Isto permite que as marcas ofereçam garantias alargadas, tranquilizando os clientes sobre a fiabilidade das suas peças. O uso de materiais avançados, como ligas de alta entropia e compósitos de carbono, está a ganhar força. Estes materiais criam caixas de relógio leves mas altamente duráveis, apelando a consumidores que procuram relógios desportivos e de aventura robustos. Por exemplo, o TAG Heuer Carrera Plasma Diamant d'Avant-Garde, lançado em 2023, apresenta diamantes cultivados em laboratório e uma caixa de compósito de carbono, combinando estética de vanguarda com durabilidade melhorada. No lado digital, a tecnologia blockchain está a revolucionar o setor. Marcas como a Breitling e a Vacheron Constantin estão a introduzir certificados digitais baseados em blockchain, que verificam a autenticidade dos relógios e simplificam o processo de revenda.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade de produtos contrafeitos | -0.8% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento da procura por variáveis inteligentes | -0.6% | Mercados desenvolvidos, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Elevado custo de produção associado a relógios de luxo | -0.5% | Global, concentrado no segmento premium | Curto prazo (≤ 2 anos) |

| Flutuação dos preços das matérias-primas | -0.4% | Global, afetando todos os segmentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de produtos contrafeitos

A disponibilidade de relógios contrafeitos continua a prejudicar a reputação das marcas e a corroer a confiança dos consumidores no setor global de relógios. De acordo com a OCDE, os relógios contrafeitos representaram 23% do valor total dos bens contrafeitos apreendidos globalmente em 2025 [4]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Mapeamento do Comércio Global de Falsificações 2025," oecd.org. Apesar dos esforços significativos de fiscalização, como as apreensões em grande escala pelas autoridades aduaneiras em regiões como os EUA, a UE e a Ásia, os vendedores de produtos contrafeitos reaparecem rapidamente em mercados digitais e plataformas de redes sociais sob novas identidades. Por exemplo, em 2025, a Alfândega e Proteção de Fronteiras dos EUA apreendeu mais de duas dúzias de relógios Rolex contrafeitos e óculos de sol de designer em Pittsburgh. Este problema é particularmente prejudicial para as marcas de luxo de entrada de gama, onde os compradores de primeira viagem podem inadvertidamente adquirir produtos contrafeitos, levando à desconfiança e ao potencial desengajamento a longo prazo com a marca. Para combater este problema crescente, marcas líderes como a Rolex e a Audemars Piguet estão a adotar medidas avançadas de verificação digital. Estas incluem rastreamento de números de série, códigos QR digitalizáveis e certificados de autenticidade com NFC, que visam proporcionar aos consumidores maior confiança nas suas compras e proteger o valor da marca.

Elevado custo de produção associado a relógios de luxo

O aumento dos custos de materiais e mão de obra está a criar desafios significativos para a rentabilidade no setor de relojoaria de alta gama. Os preços crescentes de materiais essenciais como ouro, platina e aço de grau cirúrgico, impulsionados por fatores como a instabilidade geopolítica, a inflação e a produção mineira limitada, aumentaram substancialmente os custos de produção. Os relógios em metais preciosos, que representam cerca de 40% do valor das exportações de relógios suíços, são particularmente vulneráveis a estas flutuações de preços. Os grandes conglomerados como a Richemont e a LVMH podem gerir estas pressões de forma mais eficaz através de estratégias como compras em volume e cobertura de risco. No entanto, os relojoeiros independentes de menor dimensão enfrentam frequentemente decisões difíceis, equilibrando a necessidade de manter a qualidade com a necessidade de proteger as margens de lucro. A natureza artesanal da relojoaria de luxo acrescenta ao encargo de custos, uma vez que a formação e a retenção de relojoeiros qualificados requerem investimento significativo e salários competitivos. Para fazer face a estes desafios, algumas marcas estão a concentrar-se na melhoria da eficiência operacional e na exploração do uso de materiais alternativos ou reciclados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Digital Acelera a Dominância Tradicional

Os relógios de quartzo e mecânicos representaram 67,89% da receita em 2025, demonstrando o apelo duradouro do artesanato tradicional e a fiabilidade destas peças. Os consumidores continuam a valorizar a experiência tátil e a durabilidade a longo prazo que estes relógios oferecem, tornando-os uma pedra angular do mercado de relógios. Esta dominância proporciona uma base estável para o setor, mesmo à medida que surgem tecnologias mais recentes. Entretanto, os modelos híbridos que combinam características clássicas como cristais de safira e ponteiros mecânicos com ecrãs digitais subtis estão a ganhar força. Estes designs provam que os elementos tradicionais e modernos podem coexistir, apelando a uma gama mais ampla de consumidores sem diminuir o valor de nenhum dos segmentos.

Os relógios digitais, embora atualmente detendo uma quota menor do mercado, estão projetados para crescer a uma CAGR de 7,15% até 2031, impulsionados pela procura crescente de compradores familiarizados com a tecnologia e conscientes da saúde. Estes relógios evoluíram para além da simples marcação do tempo para oferecer funcionalidades avançadas como rastreamento de fitness, monitorização da frequência cardíaca e opções de pagamento sem contacto. Esta funcionalidade expandida tornou-os indispensáveis para muitos consumidores, particularmente os focados no bem-estar e na conveniência. As atualizações por via aérea garantem que estes dispositivos permaneçam relevantes ao longo do tempo, melhorando a sua proposta de valor. Os relojoeiros tradicionais também estão a adaptar-se, colaborando com empresas de semicondutores para integrar componentes inteligentes fiáveis, permitindo-lhes capturar uma quota deste segmento em crescimento, mantendo a sua reputação de precisão e qualidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: Resiliência Premium versus Volume do Mercado de Massa

O segmento de massa representou 69,91% em 2025, impulsionado pela sua acessibilidade e atualizações frequentes para se alinhar com as tendências da moda. No entanto, o segmento premium está a experienciar um crescimento de receita mais rápido, com uma CAGR projetada de 6,73%, e está a contribuir significativamente para o crescimento global do valor do mercado de relógios durante o período de previsão. Os relógios premium justificam os seus preços mais elevados através de tiragens de produção limitadas, complicações únicas e o uso de materiais de alta qualidade, que apelam a consumidores que procuram exclusividade e artesanato.

O mercado está a testemunhar uma clara divisão nas preferências dos consumidores, com compradores aspiracionais a atualizar para relógios de alta gama e valor de investimento ou a optar por relógios inteligentes acessíveis e ricos em funcionalidades. Para responder a isto, as marcas premium estão a melhorar as experiências dos clientes através de plataformas online orientadas por concierge, coleções exclusivas de boutique e serviços pós-venda personalizados para fidelizar os clientes. Por outro lado, as marcas de mercado de massa estão a concentrar-se em designs económicos, colaborações com marcas de moda e lançamentos sazonais frequentes para manter o seu apelo. Esta dinâmica de dupla velocidade fomenta uma concorrência intensa e impulsiona a inovação contínua em todo o mercado de relógios.

Por Utilizador Final: O Design Neutro em Termos de Género Ganha Impulso

Os relógios masculinos representaram 40,58% da receita em 2025, impulsionados pelos seus designs clássicos, estética profissional e tamanhos de caixa tradicionais. Estes relógios apresentam frequentemente esquemas de cores contidos e são adaptados para ambientes formais e de negócios. No entanto, o segmento unissexo está a ganhar uma tração significativa, com uma taxa de crescimento projetada de CAGR de 7,38%, à medida que as preferências sociais se deslocam para a inclusividade e a versatilidade. Relógios com perfis mais finos, braceletes intercambiáveis e designs minimalistas estão a apelar a um público mais amplo, incluindo aqueles que valorizam a funcionalidade e o estilo sem rótulos específicos de género. Para responder a esta procura, as marcas estão cada vez mais a lançar coleções com designs neutros e a evitar estratégias de marketing com conotações de género para atrair uma base de clientes mais ampla.

No segmento de luxo, a procura feminina também está a crescer, mas muitas compradoras estão agora a optar por designs unissexo que priorizam a sofisticação mecânica em detrimento dos ornamentos tradicionais como pedras preciosas. Esta mudança reflete uma preferência por relógios que combinam excelência técnica com elegância discreta. Adicionalmente, a crescente popularidade do conteúdo de influenciadores que mostra casais a partilhar o mesmo relógio ajudou a normalizar a tendência do uso transversal de géneros. Isto impulsionou ainda mais o apelo da estética neutra, encorajando as marcas a repensar a sua abordagem à segmentação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Lojas Orientadas para a Experiência Encontram o Comércio Eletrónico em Expansão

Os retalhistas especializados de relógios representaram 55,64% da receita do mercado em 2025, apoiados pela sua especialização em relojoaria, serviços de reparação internos e parcerias exclusivas com marcas líderes. Estes retalhistas oferecem uma experiência de compra personalizada, incluindo ajustes personalizados, educação detalhada sobre os produtos e entregas cerimoniais que criam um sentido de ocasião para os compradores. Esta abordagem prática continua a atrair clientes que valorizam a experiência tátil e imersiva que as lojas físicas proporcionam. No entanto, a ascensão do comércio eletrónico é inegável, com as vendas online esperadas para crescer a uma CAGR de 8,66% até 2031. Este crescimento é alimentado pela crescente popularidade das plataformas de pré-propriedade certificada, lançamentos de produtos transmitidos em direto e sistemas de pagamento seguros que aumentam a confiança dos clientes.

A mudança para as compras online, que ganhou impulso durante a pandemia, provou ser uma tendência duradoura. Muitas marcas de relógios oferecem agora consultas virtuais, visualizações de produtos em 360 graus e serviços de entrega ao domicílio para experimentação, tornando a experiência de compra online mais conveniente e envolvente. Adicionalmente, os avanços nas tecnologias de verificação, como os certificados baseados em blockchain, abordaram as preocupações sobre autenticidade, impulsionando ainda mais a confiança dos consumidores nas compras online. As lojas físicas estão a adaptar-se a este novo panorama, transformando-se em salas de exposição e centros de serviço exclusivos por marcação, focando-se na criação de uma estratégia omnicanal complementar que combina o melhor das experiências de retalho físico e digital.

Análise Geográfica

A Ásia-Pacífico representou 39,20% das vendas globais de relógios em 2025, tornando-a o maior mercado regional. O crescimento da região é impulsionado pelo aumento do rendimento disponível entre os agregados familiares da classe média e uma forte ênfase cultural no luxo e nos símbolos de estatuto. Mercados-chave como a China, o Japão e a Índia dominam as vendas, enquanto os países do Sudeste Asiático estão a recuperar rapidamente devido à expansão das redes de retalho e às oportunidades de compras isentas de impostos para turistas. O uso generalizado de smartphones apoia as estratégias omnicanal, uma vez que os consumidores frequentemente pesquisam produtos online antes de efetuar compras em loja.

A América do Sul, liderada pelo Brasil e pela Argentina, deverá crescer a uma CAGR de 7,45% até 2031, tornando-a a região de crescimento mais rápido no mercado de relógios. Este crescimento é alimentado pelo aumento da urbanização, pela melhoria do acesso ao crédito e por uma procura crescente de melhorias no estilo de vida. Embora persistam desafios como a flutuação dos direitos de importação e a instabilidade cambial, a demografia favorável da região e o crescente poder de gasto dos consumidores proporcionam uma base sólida para o crescimento a longo prazo. Tanto as marcas de luxo globais como os intervenientes locais de gama média estão a capitalizar estas oportunidades para expandir a sua presença na região.

A América do Norte e a Europa permanecem mercados maduros mas altamente rentáveis para os relógios. Nos Estados Unidos, uma forte comunidade de colecionadores de relógios e um mercado de pré-propriedade bem estabelecido impulsionam vendas consistentes, mesmo durante abrandamentos económicos. A Europa beneficia da sua proximidade com os relojoeiros suíços e do seu rico património em artesanato de luxo, o que garante uma procura estável. Embora o crescimento nestas regiões seja mais lento em comparação com os mercados emergentes, continuam a gerar receitas significativas. Entretanto, o Médio Oriente e África, embora contribuintes menores hoje, mostram um potencial promissor. As transações de alto valor nos países do Conselho de Cooperação do Golfo e a crescente penetração online em África deverão impulsionar as vendas nos próximos anos.

Panorama Competitivo

O mercado global de relógios apresenta uma consolidação moderada, deixando espaço para marcas desafiantes emergentes crescerem. Os intervenientes dominantes como o Swatch Group, a Richemont e a LVMH mantêm a sua liderança através de portfólios diversificados que atendem a uma ampla gama de consumidores, desde relógios de moda de entrada de gama a peças de luxo de alta gama. O seu controlo sobre a fabricação de componentes internos e a propriedade de cadeias de retalho multimarca confere-lhes uma vantagem competitiva. Estas empresas também beneficiam de economias de escala, garantindo o acesso a materiais premium e assegurando localizações de retalho privilegiadas, o que solidifica ainda mais a sua posição no mercado.

Os relojoeiros de luxo independentes continuam a prosperar ao focar-se na autenticidade, no artesanato e em tiragens de produção limitadas, apelando a colecionadores e entusiastas que valorizam a exclusividade. No entanto, estas marcas mais pequenas enfrentam desafios em ganhar visibilidade, uma vez que os grandes conglomerados dominam os canais de distribuição convencionais. Para contrariar isto, muitos independentes estão a aproveitar as plataformas digitais e a narrativa de marca para se conectarem diretamente com o seu público. A ascensão dos mercados online e das lojas impulsionadas por influenciadores proporcionou a estas marcas vias alternativas para alcançar os consumidores, provando que narrativas convincentes ainda podem competir com os recursos dos gigantes do setor.

As empresas de tecnologia estão a intensificar a concorrência ao incorporar funcionalidades avançadas como sensores, sistemas operativos proprietários e conectividade na nuvem nos relógios inteligentes. Em resposta, os relojoeiros tradicionais estão a introduzir modelos híbridos que combinam artesanato mecânico com funcionalidade digital ou a formar parcerias para integrar capacidades de software. As iniciativas de sustentabilidade, como as trocas de economia circular e a produção localizada, estão a tornar-se diferenciadores-chave. Estes esforços não só respondem à procura dos consumidores por práticas ecológicas, como também oferecem aos novos participantes oportunidades para conquistar um nicho no mercado de relógios em evolução.

Líderes do Setor de Relógios

The Swatch Group

Fossil Group Inc.

LVMH (Louis Vuitton Moët Hennessy)

Compagnie Financière Richemont S.A

Rolex SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O relógio RM 65-01 "King James" de LeBron James é uma colaboração especial com a Richard Mille. O relógio combina tecnologia de ponta com uma estética ousada, tornando-o um acessório de destaque para colecionadores e fãs.

- Abril de 2025: A Patek Philippe apresentou 15 referências na Watches and Wonders 2025, incluindo o seu primeiro Hora Mundial com uma indicação de data sincronizada e uma pulseira Golden Ellipse revivida.

- Outubro de 2024: O Watches of Switzerland Group (WOS) adquiriu a publicação online de relógios Hodinkee com o objetivo de apoiar a continuação da operação da Hodinkee como líder na comunidade de relógios.

- Setembro de 2024: A New World Solutions entrou no Mercado Global de Relógios com a aquisição de uma participação maioritária na dialMKT.

Âmbito do Relatório do Mercado Global de Relógios

Um relógio é um instrumento de medição do tempo portátil destinado a ser transportado ou usado por uma pessoa.

O mercado de relógios é segmentado por tipo de produto em relógios de quartzo e relógios digitais. O relógio digital é ainda segmentado em inteligente e outros. O mercado é segmentado por gama de preços em gama baixa, gama média e luxo. Por utilizador final, o mercado é segmentado em mulheres, homens e unissexo. O mercado é segmentado por canais de distribuição em lojas de retalho offline e online. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África.

A dimensão do mercado foi calculada em termos de valor em USD para todos os segmentos acima mencionados.

| Quartzo/Mecânico | |

| Relógio Digital | Relógios Inteligentes |

| Outros Tipos Digitais |

| Massa |

| Premium |

| Homens |

| Mulheres |

| Unissexo |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Quartzo/Mecânico | |

| Relógio Digital | Relógios Inteligentes | |

| Outros Tipos Digitais | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Unissexo | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de relógios?

O mercado de relógios está avaliado em USD 132,22 mil milhões em 2026 e está previsto crescer para USD 183,09 mil milhões até 2031.

Qual região lidera as vendas de relógios atualmente?

A Ásia-Pacífico representa 39,20% da receita global, tornando-a o maior contribuinte regional.

Qual é a velocidade de crescimento dos relógios premium em comparação com os modelos de mercado de massa?

As linhas premium estão projetadas para expandir a uma CAGR de 6,73% até 2031.

Por que razão a contrafação é um problema sério para as marcas de relógios?

As réplicas de alta qualidade corroem a confiança dos consumidores, desviam receitas e obrigam as marcas legítimas a gastar avultadas somas em programas de autenticação e fiscalização.

Quais os fatores que impulsionam a adoção de relógios digitais?

A monitorização de saúde permanente, as atualizações de software e a integração de pagamentos móveis são os principais impulsionadores por detrás da CAGR de 7,15% esperada para os relógios digitais.

Página atualizada pela última vez em: