Tamanho e Participação do Mercado de Artigos de Luxo da Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

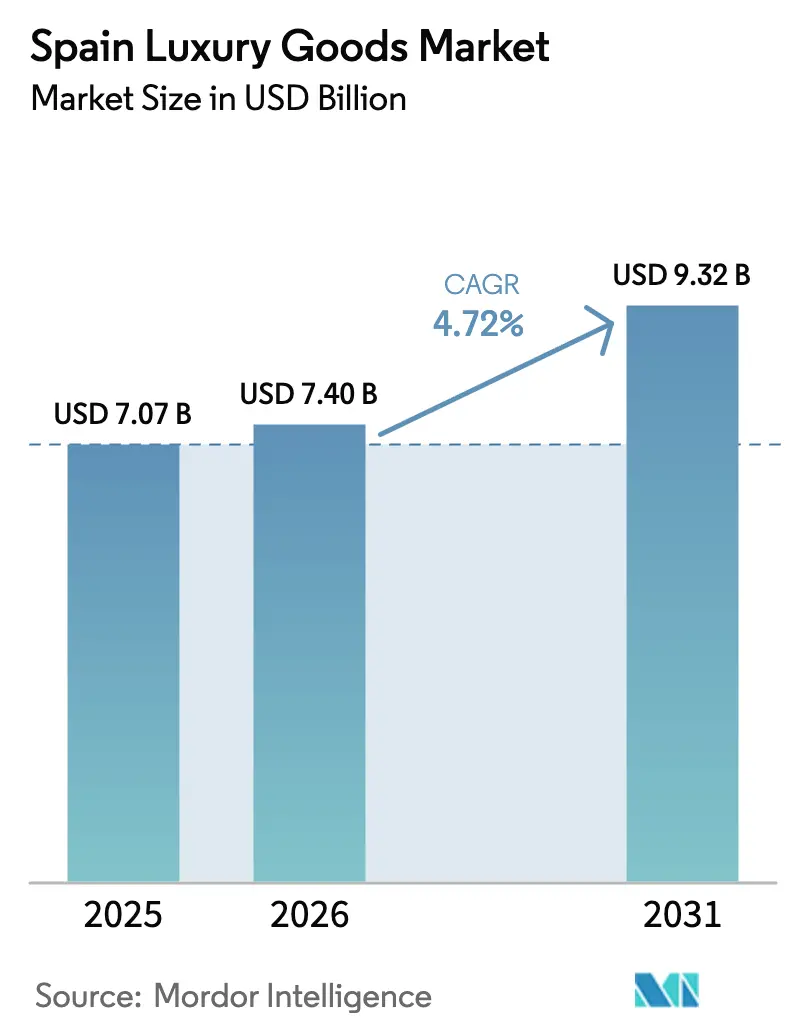

| Tamanho do mercado no ano base (2025) | 7.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

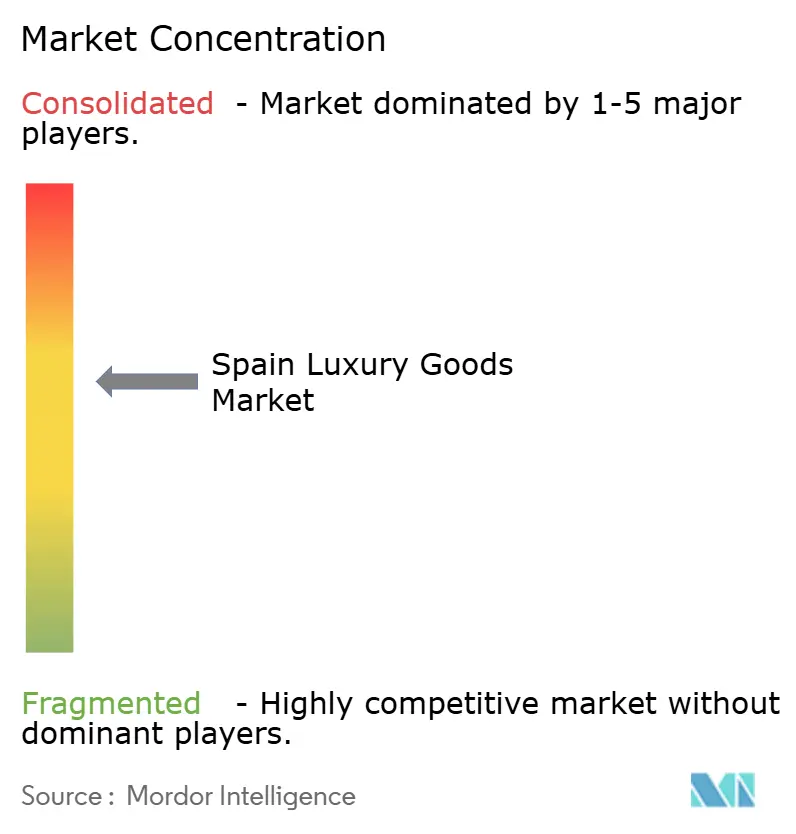

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Artigos de Luxo da Espanha por Mordor Intelligence

O tamanho do mercado de artigos de luxo da Espanha em 2026 é estimado em USD 7,4 bilhões, crescendo a partir do valor de 2025 de USD 7,07 bilhões, com projeções para 2031 mostrando USD 9,32 bilhões, crescendo a um CAGR de 4,72% entre 2026 e 2031. A demanda interna resiliente e os fortes fluxos de turismo, especialmente de viajantes abastados atraídos pelo patrimônio fashion da Espanha e pelos polos de varejo de luxo como Madri e Barcelona, são os principais impulsionadores desse crescimento. Marcas espanholas icônicas, apoiadas pela presença de casas de luxo internacionais, desempenham um papel significativo na consolidação do prestígio e do apelo do mercado. Com o aumento da renda disponível, os consumidores estão cada vez mais aptos a investir em produtos de alto padrão, enquanto a rápida expansão das plataformas de comércio eletrônico proporciona maior acessibilidade às ofertas de luxo. As preferências dos consumidores estão evoluindo, com uma demanda crescente por produtos de luxo personalizados, sustentáveis e inovadores que atendam a gostos e valores únicos. Além disso, o aumento dos investimentos em infraestrutura de varejo de luxo e a introdução de ofertas experienciais premium, como eventos exclusivos em loja e serviços personalizados, reforçam a reputação da Espanha como o principal destino de compras de luxo da Europa.

Principais Destaques do Relatório

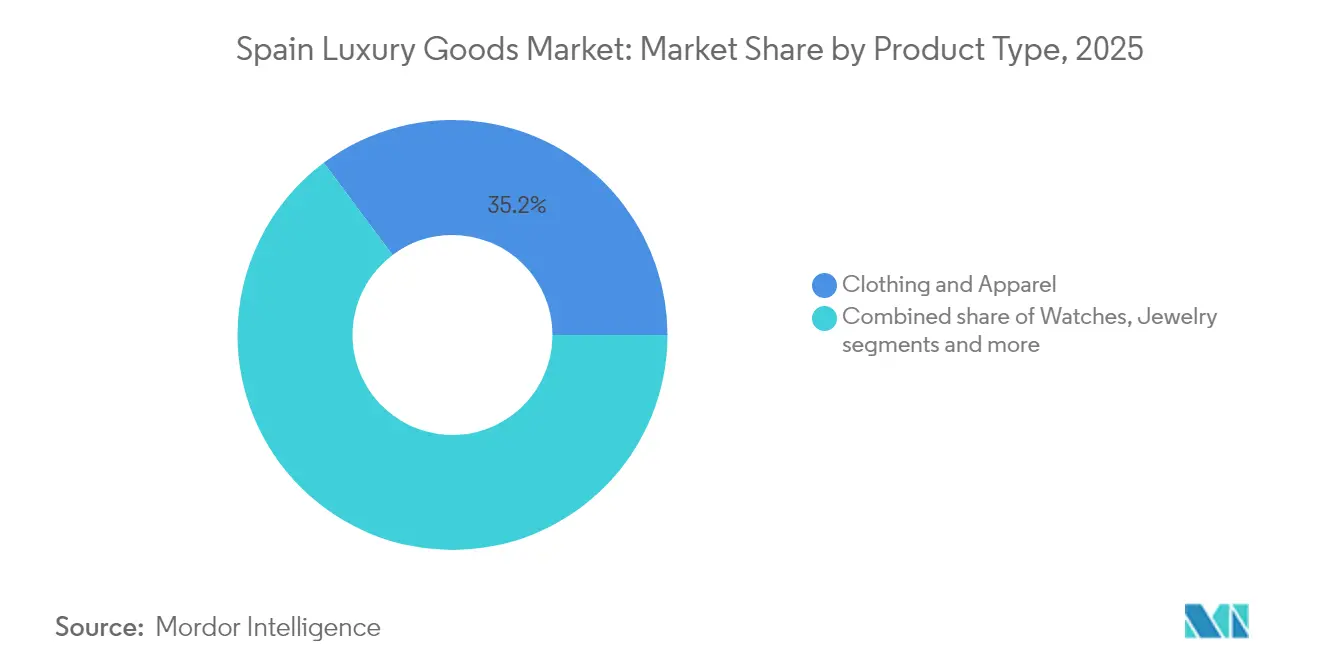

- Por tipo de produto, Vestuário e Roupas liderou com 35,22% da participação do mercado de artigos de luxo da Espanha em 2025, enquanto Relógios registrou o CAGR mais rápido de 5,12% até 2031.

- Por usuário final, as Mulheres detinham 55,88% do mercado de artigos de luxo da Espanha em 2025; os gastos dos Homens devem se expandir a um CAGR de 4,98% até 2031.

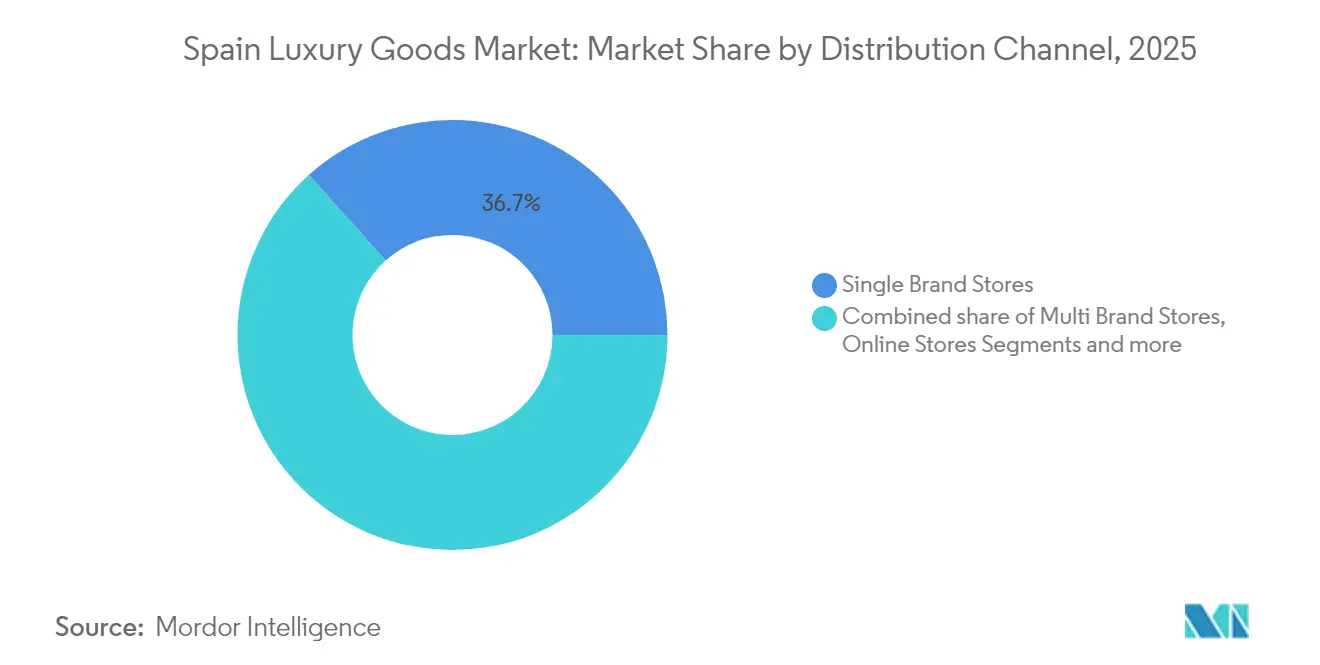

- Por canal de distribuição, as lojas de marca única capturaram 36,65% das vendas de 2025, enquanto as lojas online projetam avançar a um CAGR de 6,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Artigos de Luxo da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base crescente de indivíduos abastados e de alto patrimônio líquido | +0.9% | Nacional, concentrado em Madri, Barcelona, Valência, Marbella | Médio prazo (2 a 4 anos) |

| Crescente consciência de marca e demanda por prestígio | +0.8% | Nacional, com transbordamento para os mercados de resorts das Ilhas Baleares e Canárias | Curto prazo (≤ 2 anos) |

| Personalização e premiumização na moda, joias e cosméticos | +0.7% | Nacional, adoção antecipada nos distritos de luxo de Barcelona e Madri | Médio prazo (2 a 4 anos) |

| Influência das redes sociais e endossos de celebridades | +0.6% | Nacional, mais forte entre a Geração Z e os Millennials em centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda por ofertas de luxo experienciais e imersivas | +0.5% | Madri, Barcelona, com expansão para Palma de Mallorca, Ibiza | Médio prazo (2 a 4 anos) |

| Tendências em direção à sustentabilidade e produtos de luxo éticos | +0.4% | Nacional, impulsionado por regulamentações da UE e preferências dos consumidores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Base crescente de indivíduos abastados e de alto patrimônio líquido

O crescente número de indivíduos abastados e de alto patrimônio líquido na Espanha é um impulsionador fundamental da demanda para o mercado de artigos de luxo do país. À medida que a riqueza privada aumenta, esse segmento aloca uma parcela maior dos gastos em categorias discricionárias, como moda de grife, artigos de couro, joias finas e relógios premium. A concentração de riqueza no 1% mais rico da Espanha aumentou de 22,1% do patrimônio líquido total das famílias em 2020 para 24,3% em 2024, ampliando a base endereçável para nichos ultrapremium como haute joaillerie, alfaiataria sob medida e acessórios feitos sob medida [1]Fonte: Banco de España Eurosistema, "Pesquisa Espanhola sobre Finanças das Famílias", app.bde.es. Esse poder de compra concentrado é especialmente visível em polos como Madri e Barcelona, onde sustenta uma densa rede de flagships e butiques de alto serviço. A clientela de alto patrimônio líquido é relativamente imune à volatilidade macroeconômica de curto prazo, proporcionando um fluxo de receita resiliente quando a demanda do mercado de massa arrefece. Esses clientes também buscam exclusividade, edições limitadas e experiências personalizadas, incentivando as marcas a investir em lounges VIP, eventos privados e serviços estilo concierge.

Crescente consciência de marca e demanda por prestígio

A crescente consciência de marca e a demanda por prestígio são forças-chave que impulsionam o mercado de artigos de luxo da Espanha, pois os consumidores valorizam cada vez mais etiquetas que sinalizam status, bom gosto e distinção social. A exposição às tendências globais da moda por meio das redes sociais, influenciadores e viagens internacionais elevou o reconhecimento das principais maisons e aguçou as preferências por logotipos reconhecíveis e designs de assinatura. Compradores abastados mais jovens, em particular, encaram as compras de luxo como expressões de identidade e estilo de vida, impulsionando o interesse em bolsas statement, tênis e acessórios. Ao mesmo tempo, clientes mais maduros continuam a priorizar a artesanato, o patrimônio e as peças atemporais, reforçando o apelo das marcas europeias e espanholas estabelecidas. Essa crescente orientação ao prestígio é evidente na disposição de pagar prêmios por edições limitadas, colaborações e experiências exclusivas em loja.

Personalização e premiumização na moda, joias e cosméticos

A personalização e a premiumização na moda, nas joias e nos cosméticos são poderosas alavancas de crescimento para o mercado de artigos de luxo da Espanha, pois os consumidores buscam cada vez mais produtos e experiências que se sintam únicos, e não produzidos em massa. Os clientes estão se voltando para artigos de couro com monograma, alfaiataria sob medida e joias finas personalizáveis que lhes permitem co-criar designs e expressar identidade individual. Em beleza, cresce a demanda por combinação de tons personalizada, embalagens gravadas e composição de fragrâncias sob encomenda que elevam os cosméticos de compras rotineiras a objetos colecionáveis. A Hermès ilustra essa monetização da personalização na Espanha: em 2024, 34% de suas vendas espanholas envolveram alguma forma de personalização, desde bolsas Birkin pintadas à mão até lenços de seda sob medida, com valores médios de transação 2,3 vezes superiores às compras padrão de prêt-à-porter [2]Fonte: Hermès International S.A. "Hermes: Relatório Anual 2024", hermes.com. Tais serviços de alto toque aprofundam o vínculo emocional, justificam preços premium e impulsionam um gasto maior por visita do cliente.

Influência das redes sociais e endossos de celebridades

A influência das redes sociais e os endossos de celebridades constituem um impulsionador de demanda crítico para o mercado de artigos de luxo da Espanha, pois as plataformas digitais moldam o reconhecimento de marca, a aspiração e a intenção de compra entre consumidores locais e internacionais. A exposição constante a estilos de vida de luxo no Instagram, TikTok e YouTube incentiva compradores mais jovens e voltados para a imagem a emular os estilos de celebridades, atletas e influenciadores. As colaborações entre grandes maisons globais e talentos espanhóis ou latinos amplificam a relevância, associando os produtos a narrativas aspiracionais em torno do sucesso, da criatividade e da exclusividade. Conteúdos patrocinados, transmissões ao vivo e formatos de "get ready with me" permitem que o público veja como os artigos de luxo se encaixam no cotidiano, reduzindo as barreiras psicológicas para a primeira compra. O conteúdo gerado por usuários e as avaliações de influenciadores também servem como poderosa prova social, reforçando as percepções de qualidade e desejo. Segundo o Ministério da Indústria e do Turismo, mais de 82,8 milhões de viajantes internacionais visitaram a Espanha nos primeiros dez meses de 2024, 10,8% a mais do que o mesmo período do ano anterior [3]Fonte: Ministério da Indústria e do Turismo, "Notícias do ministério 2024", mintur.gob.es. Para os turistas que visitam Madri, Barcelona, Ibiza e Marbella, ver as mesmas marcas e embaixadores online e em locais flagship reforça o impulso de comprar durante a viagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de produtos falsificados | -0.6% | Nacional, concentrado em mercados de rua de Madri, Barcelona e Valência | Curto prazo (≤ 2 anos) |

| Intensa concorrência de marcas estabelecidas e emergentes | -0.5% | Nacional, mais aguda nos segmentos de Vestuário e Roupas e Calçados | Médio prazo (2 a 4 anos) |

| Impostos sobre luxo e regulamentações de direitos de importação/IVA | -0.4% | Nacional, com maior impacto no comércio eletrônico transfronteiriço | Médio prazo (2 a 4 anos) |

| Volatilidade econômica e riscos de recessão | -0.3% | Nacional, com variação regional vinculada aos fluxos de turismo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de produtos falsificados

A prevalência de artigos de luxo falsificados na Espanha restringe significativamente o mercado de luxo ao minar a autenticidade das marcas e a confiança dos consumidores. Os produtos falsificados, vendidos a uma fração do preço genuíno, estão amplamente disponíveis e atendem a consumidores que buscam expressar status social de forma acessível, o que dilui a exclusividade tradicionalmente associada às marcas de luxo. Essa ampla acessibilidade desafia as estratégias de distribuição controlada das marcas de luxo, dificultando a manutenção de seu posicionamento premium. A presença de itens falsificados também impacta negativamente a percepção de marca, pois os consumidores associam esses produtos falsos a qualidade inferior, o que pode prejudicar a reputação dos rótulos de luxo genuínos. Além disso, a falsificação perturba o mercado ao fomentar a concorrência desleal, reduzindo a participação de mercado dos produtos autênticos e gerando perdas financeiras para as marcas de luxo.

Intensa concorrência de marcas estabelecidas e emergentes

O mercado de artigos de luxo na Espanha experimenta intensa concorrência tanto de conglomerados multinacionais estabelecidos quanto de marcas de nicho emergentes. Grandes players como LVMH, Kering, Prada e Hermès dominam o mercado, alavancando fortes imagens de marca, amplas redes de distribuição e fusões ou aquisições contínuas para manter e expandir suas participações de mercado. Enquanto isso, as marcas emergentes focam na diferenciação por meio de ofertas de produtos exclusivas, experiências personalizadas e artesanato regional, adicionando diversidade e dinamismo ao mercado. Esse cenário competitivo impulsiona a inovação contínua, compelindo todos os players a priorizar a transformação digital, incluindo o comércio eletrônico de luxo, que está crescendo rapidamente e apelando especialmente aos consumidores mais jovens. A concorrência também se intensifica por meio de estratégias agressivas de marketing e desenvolvimento de produtos voltadas a capturar a crescente base de consumidores abastados da Espanha e a demanda impulsionada pelo turismo. A dinâmica de mercado resultante pressiona as marcas em termos de precificação, exclusividade e engajamento do consumidor, influenciando o posicionamento e as perspectivas de crescimento dos artigos de luxo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Relógios Superam Vestuário em Escassez e Colecionabilidade

Vestuário e roupas representou o maior segmento do mercado de artigos de luxo da Espanha em 2025, respondendo por 35,22% da participação total de mercado. A categoria manteve sua dominância devido à forte presença de casas de moda europeias bem estabelecidas e ao apelo contínuo de etiquetas de grife de alto padrão entre os consumidores abastados. O vestuário premium na Espanha também se beneficia dos altos gastos turísticos e de consumidores locais conscientes de marca que buscam exclusividade e artesanato. As coleções de vestuário de luxo, incluindo designs sazonais e de edição limitada, continuam a impulsionar compras repetidas e a fortalecer o patrimônio de marca. O surgimento de plataformas de varejo de luxo online e as experiências em lojas flagship ampliaram ainda mais o acesso dos consumidores às tendências globais da moda.

Relógios, embora seja um segmento menor em valor, registra a expansão mais rápida entre as categorias de produtos de luxo, com uma taxa de crescimento anual composta de 5,12% esperada até 2031. Esse crescimento reflete a transformação dos relógios mecânicos de peças cotidianas em ativos colecionáveis e de qualidade para investimento. O crescente apreço dos consumidores pelo artesanato, pela inovação mecânica e pelo patrimônio de marca tornou os relógios de luxo cada vez mais desejáveis como símbolos de status e valor financeiro. Edições limitadas e modelos vintage ganharam tração entre colecionadores e investidores que buscam tanto prestígio quanto potencial de valorização a longo prazo. Os mercados de relógios seminovos e de boutique também estão contribuindo para o crescimento, oferecendo aos consumidores acesso a peças exclusivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Segmento Masculino Ganha Participação por meio da Expansão de Categorias

As mulheres responderam pela maior parcela do mercado de artigos de luxo da Espanha em 2025, comandando 55,88% do valor total do mercado. Essa dominância reflete a forte influência das consumidoras femininas no impulso à demanda por moda de alto padrão, acessórios, produtos de beleza e bolsas. As marcas de luxo estabelecidas continuam a focar fortemente nas coleções femininas, alavancando o patrimônio de marca, a inovação em design e a exclusividade para atrair e reter uma clientela fiel. A maior participação das mulheres no mercado de trabalho e o aumento da renda disponível também fortaleceram seu poder de compra, impulsionando ainda mais o crescimento do mercado. A tendência em direção à autoexpressão e à individualidade levou a um maior gasto em peças statement e itens de luxo personalizados.

Os artigos de luxo masculinos, embora representem uma parcela menor do mercado, estão se expandindo a uma robusta taxa de crescimento anual composta de 4,98% entre 2025 e 2031, marcando o crescimento mais rápido entre os segmentos por gênero. A ascensão da masculinidade moderna e a mudança de atitudes em relação ao estilo e à beleza masculina impulsionaram um maior interesse em vestuário premium, relógios, fragrâncias e acessórios entre os consumidores masculinos. As marcas de luxo estão investindo cada vez mais nas linhas masculinas, oferecendo designs personalizados e coleções exclusivas que enfatizam sofisticação e individualidade. A influência das redes sociais e das tendências de moda impulsionadas por celebridades acelerou ainda mais a consciência e a aspiração nesse segmento. Os consumidores masculinos mais jovens, em particular, expressam uma preferência crescente por artesanato de alto padrão e luxo discreto.

Por Canal de Distribuição: Lojas Online Avançam com a Integração Omnicanal

As lojas de marca única responderam pela maior parcela do mercado de artigos de luxo da Espanha em 2025, representando 36,65% da receita total. Essas lojas permaneceram centrais para o varejo de luxo ao oferecer experiências imersivas de marca, serviços personalizados e linhas de produtos exclusivas. A presença física de butiques de luxo em distritos comerciais de prestígio, como Madri e Barcelona, continua a atrair compradores domésticos e internacionais. Os consumidores valorizam a oportunidade de interagir diretamente com o patrimônio de marca, o artesanato e a exclusividade em loja, o que reforça a fidelidade à marca e o valor percebido. Além disso, as casas de luxo utilizam as lojas flagship como pontos de contato essenciais para eventos de marketing curados, lançamentos de edições limitadas e engajamento de clientes de alto nível. Como resultado, as lojas de marca única mantêm sua posição como a base do cenário de varejo de luxo da Espanha, combinando tradição com varejo orientado pela experiência.

As lojas online, embora atualmente com menor participação de mercado, devem registrar a expansão mais rápida no mercado de luxo, crescendo a uma taxa anual composta de 6,84% até 2031. A aceleração da transformação digital e a integração de plataformas de compras virtuais remodelaram a forma como os consumidores espanhóis acessam e adquirem produtos de luxo. O comércio eletrônico oferece conveniência, acessibilidade e uma gama mais ampla de produtos, atraindo compradores mais jovens e experientes digitalmente que valorizam tanto a autenticidade quanto a personalização. As marcas líderes aprimoraram sua presença online por meio de provadores virtuais, consultas ao vivo e coleções digitais exclusivas que espelham a experiência de luxo em loja. A crescente popularidade das plataformas de revenda de luxo e as compras online transfronteiriças também impulsionaram esse momentum.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Madri serve como o epicentro inigualável da Espanha para artigos de luxo, atraindo residentes abastados e turistas globais para seu prestigioso distrito de Salamanca. A Milha de Ouro ao longo da Calle Serrano apresenta uma concentração incomparável de butiques flagship, oferecendo experiências imersivas de marca e serviços personalizados. A alta renda disponível dos moradores locais fomenta uma demanda consistente por moda premium e acessórios, enquanto os visitantes internacionais de mercados emergentes aumentam o dinamismo. Eventos culturais e lançamentos exclusivos nessas lojas cultivam profunda fidelidade à marca e prestígio. A sofisticada infraestrutura de Madri e sua localização central solidificam seu papel como referência de excelência no varejo de luxo. Essa dominância reflete uma combinação de força econômica e cultura de consumo aspiracional.

Barcelona prospera como um vibrante polo secundário, impulsionada por seu apelo cosmopolita e o crescente turismo de alto padrão. O Passeig de Gràcia abriga um varejo de luxo em expansão com formatos experienciais inovadores que atraem demografias diversas. A riqueza local se complementa com fluxos de compradores internacionais em busca de um luxo único de inspiração mediterrânea. A recuperação pós-pandemia da cidade amplificou os investimentos das marcas em locais privilegiados, com ênfase na integração digital e na sustentabilidade. A fusão de cultura, estilo de vida e acessibilidade de Barcelona a posiciona como um polo de crescimento para tendências emergentes de luxo. Sua evolução no varejo sublinha a capacidade de adaptação às mudanças globais do consumidor.

Áreas costeiras do sul, como Marbella e Costa del Sol, ganham tração por meio de resorts de luxo e turismo sazonal de alto poder aquisitivo, com foco em compras experienciais. As regiões do norte e as ilhas contribuem por meio de hospitalidade de boutique e ofertas de alto padrão de nicho ligadas a estilos de vida de lazer. Centros urbanos além das capitais mostram potencial constante a partir das aspirações crescentes da classe média e do acesso digital. As disparidades geográficas destacam a influência fundamental do turismo ao lado das concentrações de riqueza localizadas. As estratégias das marcas visam cada vez mais essas periferias para diversificação e penetração de mercado. Essa distribuição revela o mercado de luxo da Espanha como centrado nas cidades, porém maduro para uma expansão regional equilibrada.

Cenário Competitivo

O mercado de artigos de luxo da Espanha apresenta fragmentação moderada, caracterizada pela coexistência de conglomerados globais e players regionais de nicho que disputam a atenção dos consumidores. Gigantes internacionais como LVMH Moët Hennessy Louis Vuitton, Kering Group, Prada Holding S.P.A., Hermès International S.A. e Chanel SA dominam por meio de extensos portfólios que abrangem moda, artigos de couro e acessórios, mas nenhuma entidade detém controle absoluto. Marcas espanholas locais como Loewe e Puig adicionam camadas de competição ao alavancar o patrimônio nacional em artesanato e inovação em design. Essa estrutura diversificada fomenta uma rivalidade intensa entre categorias de produtos, com marcas se diferenciando por meio de exclusividade, storytelling e varejo experiencial.

Os principais players buscam expansão agressiva por meio de fusões, aquisições, parcerias e diversificação de produtos para capturar participação de mercado nesse ambiente fragmentado. Por exemplo, o investimento da Puig na Charlotte Tilbury exemplifica como as alianças estratégicas fortalecem portfólios e alcançam novos segmentos demográficos. As marcas globais enfatizam lojas flagship em Madri e Barcelona para cultivar prestígio, enquanto entidades menores focam em apelos de nicho em sustentabilidade e personalização. A concorrência se intensifica em torno dos segmentos de alta demanda, como vestuário e artigos de couro, onde a inovação em materiais e a integração digital diferenciam os líderes. Os players regionais respondem com motivos espanhóis autênticos, atraindo turistas e moradores locais que buscam ressonância cultural.

A fragmentação apresenta oportunidades tanto para líderes estabelecidos quanto para novos entrantes ágeis, especialmente à medida que consumidores mais jovens priorizam o luxo experiencial e as práticas éticas. Enquanto os conglomerados exercem influência por meio do patrimônio de marca e das redes de distribuição, as marcas de nicho ganham terreno por meio do comércio eletrônico e dos canais de revenda que democratizam o acesso. A recuperação contínua do turismo e o aumento da riqueza fragmentam ainda mais a demanda entre os segmentos demográficos, compelindo todos os players a inovar em estratégias omnicanais. Desafios como falsificações e volatilidade econômica aumentam a necessidade de autenticidade e resiliência.

Líderes do Setor de Artigos de Luxo da Espanha

Hermès International S.A.

Chanel SA

LVMH Moët Hennessy Louis Vuitton

Kering SA

Richemont SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Louis Vuitton formalizou uma parceria plurianual com o Real Madrid, tornando-se o Parceiro Oficial de Bagagens e Estilo de Vida do clube, com produtos de co-branding vendidos exclusivamente no Estádio Santiago Bernabéu e projetados para contribuir com EUR 18 milhões (USD 19,6 milhões) em receita incremental até 2026, direcionados aos 450 milhões de fãs globais do clube

- Setembro de 2024: Louis Vuitton reforçou sua presença no varejo em Barcelona para a 37ª Copa América Louis Vuitton, abrindo dois pontos de venda temporários — um quiosque dentro da aldeia oficial da regata e uma loja pop-up dedicada —, projetados para capitalizar o elevado fluxo de turistas e a visibilidade de marca gerada pelo evento.

- Agosto de 2024: A Loewe expandiu sua presença no varejo espanhol ao abrir uma boutique permanente no resort Marbella Club, reforçando sua presença em destinos de lazer de alto padrão e aprofundando o acesso a uma clientela internacional abastada frequentadora da Costa del Sol.

Escopo do Relatório do Mercado de Artigos de Luxo da Espanha

Artigos de luxo referem-se a produtos de qualidade premium ou elite que são caros em comparação com acessórios convencionais. O mercado de artigos de luxo da Espanha é segmentado por tipo e canal de distribuição. Por tipo, o mercado é categorizado em vestuário e roupas, calçados, bolsas, joias, relógios e outros artigos de luxo. Por canal de distribuição, o mercado é segmentado em lojas de marca única, lojas multimarcas, lojas online e outros canais de distribuição. O relatório oferece tamanho de mercado e previsões em termos de valor (milhões de USD) para todos os segmentos acima.

| Vestuário e Roupas |

| Calçados |

| Ótica |

| Joias |

| Artigos de Couro |

| Relógios |

| Outros Tipos |

| Homens |

| Mulheres |

| Unissex |

| Lojas de Marca Única |

| Lojas Multimarcas |

| Lojas Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Vestuário e Roupas |

| Calçados | |

| Ótica | |

| Joias | |

| Artigos de Couro | |

| Relógios | |

| Outros Tipos | |

| Por Usuário Final | Homens |

| Mulheres | |

| Unissex | |

| Por Canal de Distribuição | Lojas de Marca Única |

| Lojas Multimarcas | |

| Lojas Online | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de artigos de luxo da Espanha em 2026?

O mercado totalizou USD 7,4 bilhões em 2026 e prevê-se que atinja USD 9,32 bilhões até 2031 a um CAGR de 4,72%.

Qual categoria de produto está crescendo mais rapidamente no segmento de luxo da Espanha?

Os relógios lideram o crescimento com um CAGR projetado de 5,12% até 2031, à medida que os relógios mecânicos evoluem para ativos colecionáveis de investimento.

Por que os canais online estão ganhando participação no espaço de luxo espanhol?

Os nativos digitais exigem jornadas omnicanais sem interrupções, impulsionando as vendas de luxo online a crescer 6,84% ao ano, quatro vezes mais rápido do que o mercado mais amplo.

Quais cidades dominam as vendas de luxo na Espanha?

Madri e Barcelona capturam conjuntamente 69% das receitas de luxo nacionais graças às densas populações de indivíduos de alto patrimônio líquido, ao turismo internacional e aos corredores de lojas flagship.

Página atualizada pela última vez em: