Tamanho e Participação do Mercado de SUV na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 23.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de SUV na Índia por Mordor Intelligence

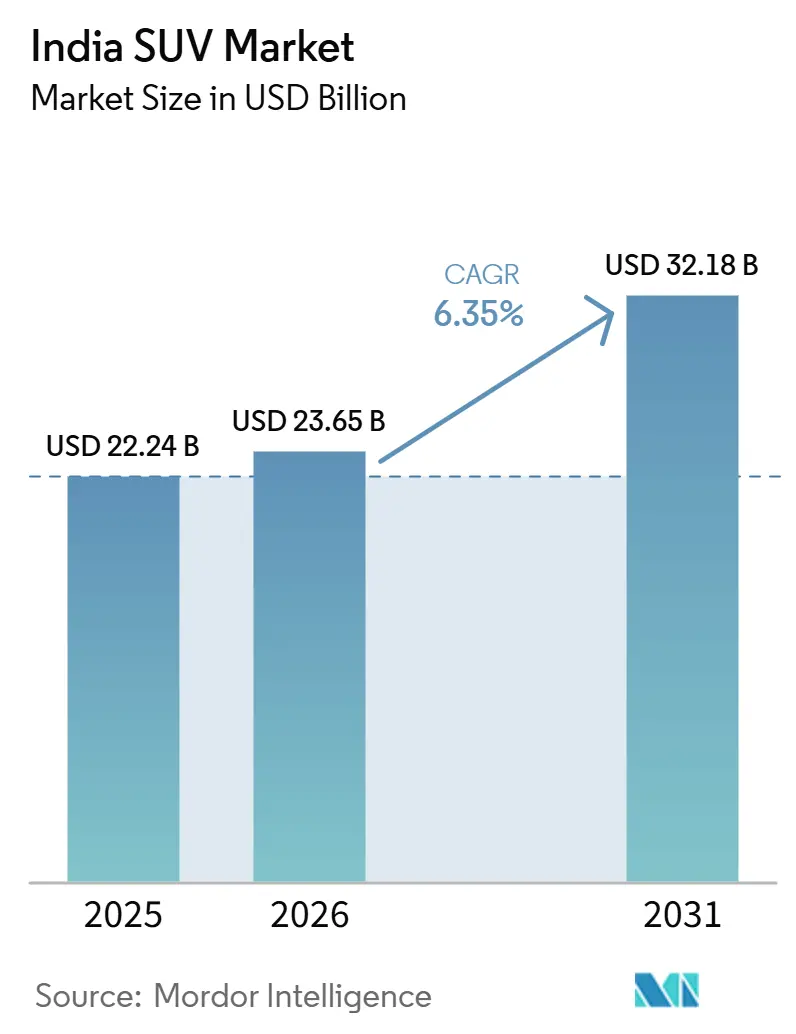

Espera-se que o tamanho do mercado de SUV da Índia aumente de 22,24 bilhões de USD em 2025 para 23,65 bilhões de USD em 2026 e atinja 32,18 bilhões de USD até 2031, crescendo a um CAGR de 6,35% entre 2026 e 2031. O aumento do poder de compra da classe média, os cortes no GST para modelos abaixo de 4 metros e os esforços agressivos de localização estão impulsionando a demanda, reduzindo efetivamente os preços de tabela e o custo total de propriedade. Os SUVs compactos, mesmo com recursos como ADAS de Nível 2, serviços de carro conectado e classificações de segurança cinco estrelas do Bharat NCAP, continuam a superar os hatchbacks em preço. À medida que os custos das baterias diminuem e as montadoras lançam ofertas mais acessíveis, os SUVs elétricos estão superando todos os outros tipos de combustível em crescimento. A intensidade competitiva está aumentando, com novos participantes como BYD e JSW MG Motor utilizando trens de força localizados e vendas digitais diretas para oferecer preços mais baixos do que os players estabelecidos e atrair consumidores urbanos familiarizados com tecnologia.

Principais Conclusões do Relatório

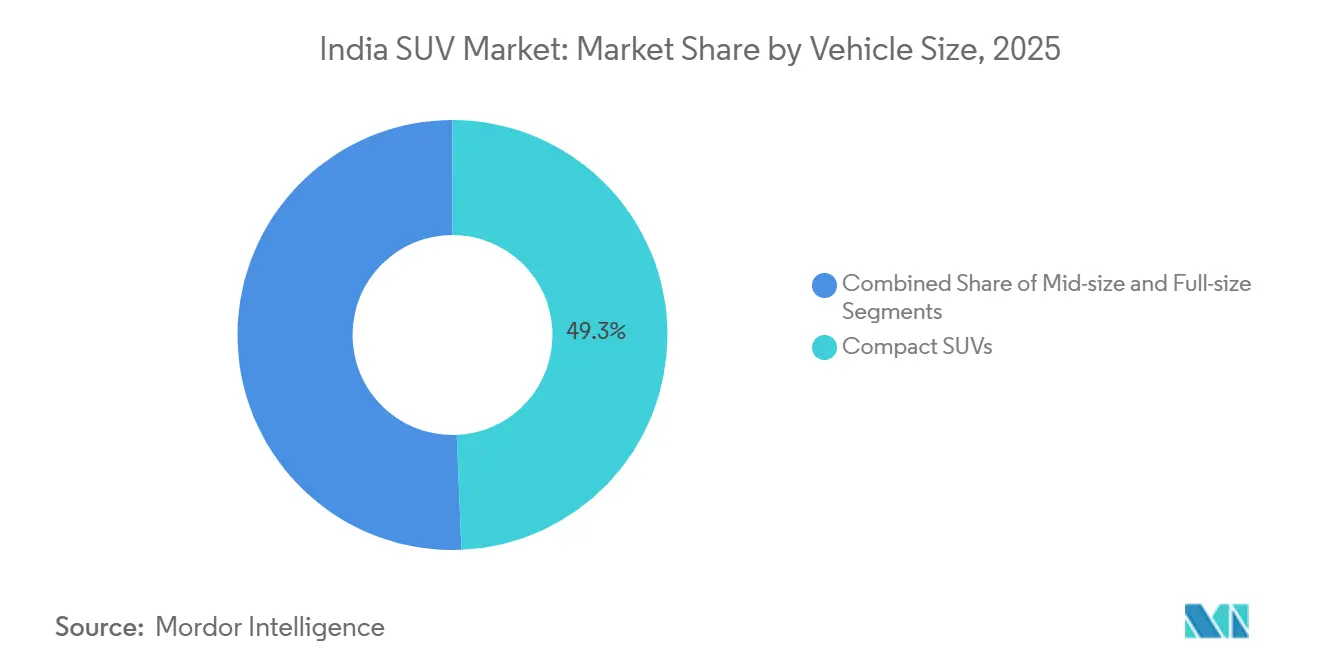

- Por tamanho do veículo, os SUVs compactos representaram 49,33% da participação do mercado de SUV indiano em 2025. Os SUVs compactos devem registrar o CAGR mais rápido de 7,35% entre 2026 e 2031.

- Por tipo de combustível, as unidades a gasolina representaram 61,11% da participação na receita em 2025, enquanto os SUVs elétricos devem registrar um CAGR de 11,65% até 2031.

- Por tração, os modelos de tração nas duas rodas representaram 83,58% da demanda em 2025. As variantes de tração nas quatro rodas devem crescer ao maior CAGR de 11,43% entre 2026 e 2031.

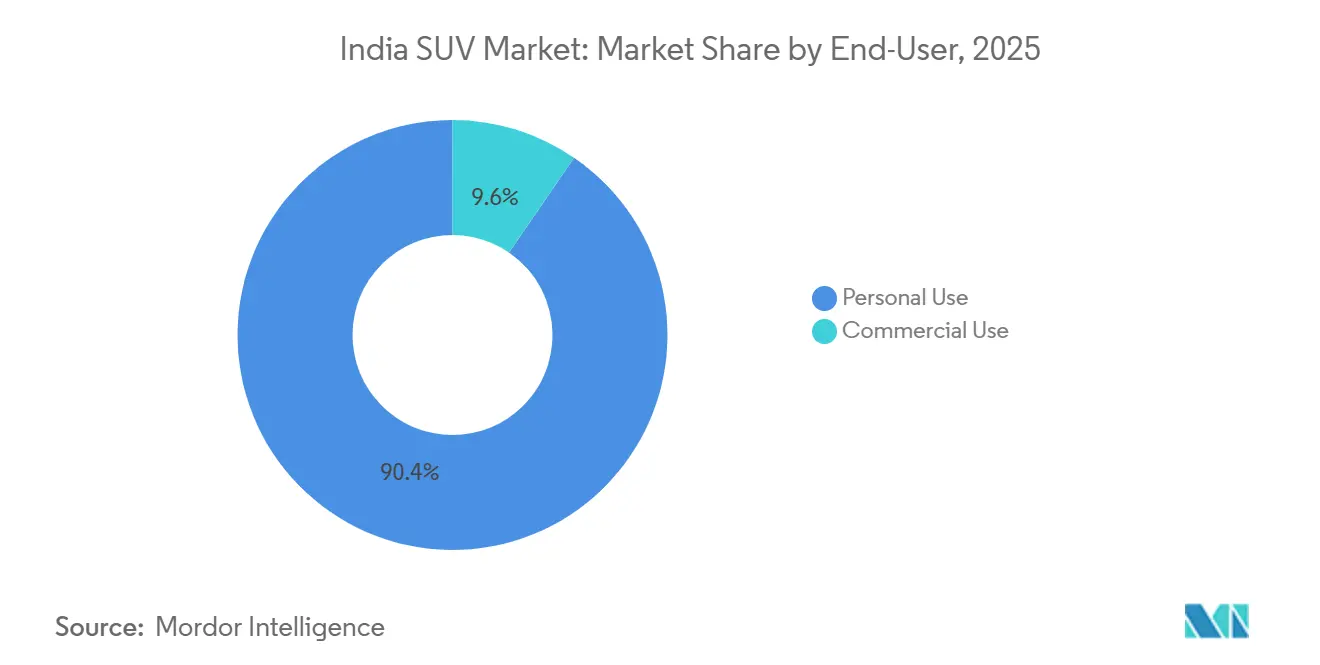

- Por usuário final, os compradores para uso pessoal representaram 90,44% da participação do mercado de SUV indiano em 2025. As frotas comerciais são o grupo de compradores de crescimento mais rápido, com um CAGR projetado de 9,91% até 2031.

- Por capacidade de assentos, os layouts de cinco lugares capturaram 71,65% da receita em 2025. As configurações de sete lugares ou maiores estão preparadas para avançar a um CAGR de 8,83% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de SUV na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Urbanização | +1.8% | Maharashtra, Karnataka, Tamil Nadu, Gujarat, Delhi NCR | Médio prazo (2 a 4 anos) |

| Estrutura Favorável do GST | +1.5% | Em toda a Índia, com maior impacto em Uttar Pradesh, Bihar, Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Localização pelas Montadoras | +1.2% | Polos industriais: Gujarat, Tamil Nadu, Karnataka, Haryana | Médio prazo (2 a 4 anos) |

| Rede de Rodovias Nacionais e Vias Expressas | +0.9% | Uttar Pradesh, Maharashtra, Rajasthan, Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Canais de Varejo Digital | +0.6% | Cidades de nível 2 e 3 em Uttar Pradesh, Bihar, West Bengal, Odisha | Curto prazo (≤ 2 anos) |

| Recursos de ADAS e Conectividade Veicular | +0.5% | Metrópoles: Mumbai, Delhi, Bangalore, Chennai, Hyderabad, Pune | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média e Urbanização

A classe média da Índia está preparada para impulsionar os gastos discricionários, particularmente em compras aspiracionais como SUVs. O Conselho Consultivo Econômico do Primeiro-Ministro observou um aumento significativo na posse de veículos tanto nas áreas rurais quanto urbanas. À medida que a urbanização avança, há uma mudança perceptível em direção a veículos que combinam perfeitamente a agilidade urbana com a versatilidade recreativa. Os SUVs compactos são agora preferidos por sua maior distância ao solo, valorização de status e prazos de financiamento mais curtos. Além disso, compradores mais jovens adquirindo seu primeiro veículo, estimulados por taxas de juros atrativas, estão deixando de lado os hatchbacks por completo.

Estrutura Favorável do GST para SUVs "Compactos" Abaixo de 4 Metros

O Conselho do GST reduziu o cess de compensação sobre SUVs abaixo de 4 metros, diminuindo a carga tributária efetiva e estreitando a diferença de preço com os hatchbacks. Os volumes de varejo de SUVs compactos cresceram significativamente, de acordo com a Federação das Associações de Revendedores de Automóveis [1]"Dados de Varejo de Veículos Novembro 2025,", Federação das Associações de Revendedores de Automóveis, fada.in. As montadoras com portfólios robustos abaixo de 4 metros, como Maruti, Tata, Hyundai e Mahindra, repassaram as economias aos consumidores ou reinvestiram em recursos adicionais, reforçando a tendência do mercado de SUV da Índia em direção aos modelos compactos.

Localização pelas Montadoras Reduzindo Preços de Tabela e Custo Total de Propriedade

O Esquema de Incentivo Vinculado à Produção (PLI), com um incentivo alocado de INR 1,91 lakh crore, é uma iniciativa de reforma estratégica projetada para aprimorar as capacidades de manufatura da Índia e elevar as taxas de localização para SUVs de mercado de massa a níveis elevados. A nova fábrica da Maruti Suzuki em Gujarat, juntamente com a da Mahindra em Nagpur, está preparada para aumentar significativamente a capacidade anual de SUVs. Devido a essa localização mais profunda, os preços de tabela diminuíram notavelmente em comparação com lançamentos recentes, e os custos de manutenção diminuíram à medida que as peças domésticas se tornaram mais amplamente disponíveis [2]"Esquema PLI Atrai Compromissos de ₹35.657 Crore,", Secretaria de Imprensa do Governo, pib.gov.in.

Crescente Afinidade por Recursos de ADAS e Carro Conectado

O Scorpio-N e a série XEV da Mahindra impulsionaram o aumento na adoção de Sistemas Avançados de Assistência ao Condutor (ADAS), pois esses modelos incorporaram recursos avançados de segurança e conveniência que atraíram uma ampla base de consumidores. Enquanto isso, o aumento nas assinaturas de carro conectado ressalta a disposição dos consumidores em investir mensalmente em telemetria e atualizações over-the-air, destacando uma tendência crescente em direção à conectividade aprimorada do veículo e à integração digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Combustível | -1.1% | Em toda a Índia, com maior impacto em áreas rurais e segmentos comerciais | Curto prazo (≤ 2 anos) |

| Normas de Emissão CAFÉ II e RDE | -0.9% | Estados industriais: Tamil Nadu, Gujarat, Karnataka, Haryana | Médio prazo (2 a 4 anos) |

| Infraestrutura de Recarga de Veículos Elétricos de Alta Potência Subdesenvolvida | -0.7% | Cidades de nível 2 e 3, corredores rodoviários em todos os estados | Longo prazo (≥ 4 anos) |

| Escassez Persistente de Semicondutores | -0.5% | Em toda a Índia, afetando todos os polos industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Combustível e Retirada de Subsídios ao Diesel

As flutuações nos preços dos combustíveis e a lenta eliminação dos subsídios ao diesel estão lançando uma sombra de incerteza sobre as compras de SUVs, especialmente para os modelos a diesel que há muito tempo são os líderes do segmento. Embora as tendências recentes tenham mostrado um aumento nas vendas de carros a diesel, a pressão do Comitê Consultivo de Transição Energética para proibir veículos a diesel em cidades com grandes populações já está influenciando as escolhas dos consumidores. Com a iminente retirada dos subsídios ao diesel, os custos operacionais estão prontos para subir, levando os operadores de frotas a reconsiderar suas escolhas de trem de força. Mesmo que o diesel continue a beneficiar os usuários de alta quilometragem, sua participação de mercado está prestes a diminuir à medida que alternativas mais limpas ganham força.

Normas Rigorosas de Emissão CAFÉ II e RDE Elevando os Custos de Produção

As montadoras pagaram penalidades significativas sob o CAFÉ II, ressaltando os desafios financeiros impostos por suas linhas de produtos focadas em SUVs. Esse gasto expressivo destaca o equilíbrio delicado que os fabricantes de automóveis precisam manter entre o apetite dos consumidores por veículos maiores e os mandatos regulatórios rigorosos. As metas propostas do CAFÉ III ameaçam adicionar custos de hardware de conformidade por veículo. Concomitantemente, as regras de Emissões em Condução Real estão exigindo redução catalítica seletiva para modelos a diesel e filtros de partículas para modelos a gasolina. Essas regulamentações não apenas apertam as margens de lucro, mas também aceleram a transição do setor em direção à eletrificação. Coletivamente, esses mandatos ressaltam a necessidade urgente de as montadoras inovarem e recalibrarem seus portfólios, alinhando-se com os padrões ambientais em evolução enquanto protegem a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Veículo: A Dominância dos Compactos Impulsiona a Evolução do Mercado

Os SUVs compactos geraram 49,33% da participação do mercado de SUV indiano em 2025, e o tamanho do mercado de SUV indiano para este segmento deve crescer a um CAGR de 7,35% até 2031. Um recente corte no cess deu aos SUVs compactos uma vantagem de preço. Essa vantagem permitiu que o Nexon da Tata, o Brezza da Maruti e o Venue da Hyundai dominassem, conquistando uma participação significativa nas principais posições de varejo. Com o Bharat NCAP concedendo classificações de 5 estrelas aos modelos líderes, recursos de segurança como proteção contra impacto lateral e de poste tornaram-se essenciais para os compradores. Como resultado, as reformas de meio ciclo estão agora padronizando seis airbags e controle eletrônico de estabilidade.

Mesmo com aspirações a uma imagem premium, os SUVs de médio porte se encontram em uma faixa tributária mais alta, prejudicando seu crescimento em volume. Enquanto isso, os modelos de grande porte enfrentam limitações devido aos seus altos preços de entrada. Na Índia metropolitana, onde o estacionamento é um bem escasso, há uma mudança perceptível na demanda em direção a modelos abaixo de 4 metros, que cabem convenientemente em vagas de estacionamento padrão. Consequentemente, as estratégias de engenharia das montadoras se concentram em otimizar o espaço interno, aprimorar o sistema de infoentretenimento e reforçar os recursos de segurança dentro do limite de 4 metros, ao mesmo tempo em que protegem as margens de lucro e evitam faixas mais altas do GST.

Por Tipo de Combustível: A Transformação Elétrica se Acelera

As unidades a gasolina representaram 61,11% da participação na receita de 2025, beneficiando-se de preços de entrada mais baixos e redes de serviço extensas. À medida que a diferença de preço de varejo entre diesel e gasolina se estreitou, a participação do diesel caiu significativamente. Além disso, a inclusão de hardware de redução catalítica seletiva aumentou o custo de cada veículo. O mercado de SUV indiano para variantes elétricas permanece pequeno em termos absolutos, mas os SUVs elétricos devem registrar um CAGR de 11,65% até 2031, à medida que os subsídios estaduais e os custos das baterias diminuem significativamente.

Os SUVs híbridos detêm uma participação de mercado de nicho e têm preços mais altos do que seus equivalentes a gasolina, mas oferecem uma economia de combustível significativamente melhor. Olhando para o futuro, a redução dos custos das baterias e a adoção de plataformas skateboard pelas montadoras devem reduzir os prêmios de aquisição. Esse desenvolvimento provavelmente tornará os cálculos de custo total de propriedade (TCO) mais favoráveis para os trens de força elétricos, particularmente em cenários de alta quilometragem.

Por Tração: Dominância do 2WD com Crescimento do AWD

Os designs de tração nas duas rodas capturaram 83,58% das entregas de 2025, um testemunho da sensibilidade ao custo no mercado de SUV indiano. Os gastos com tração nas quatro rodas de até 3.000 USD restringem a adoção a terrenos montanhosos e compradores metropolitanos abastados. No entanto, a demanda por AWD mostra o CAGR de segmento mais rápido de 11,43% até 2031, à medida que os compradores associam a tração sob demanda à segurança e ao valor de revenda.

A eletrificação pode acelerar essa tendência porque SUVs elétricos de motor duplo, como o XEV 9e da Mahindra, oferecem vetorização de torque AWD com menor complexidade mecânica e apenas penalidades marginais de autonomia, tornando os trens de força premium mais acessíveis a longo prazo.

Por Usuário Final: Dominância Pessoal com Aceleração Comercial

Os compradores para uso pessoal representaram 90,44% das compras de 2025, mas os gestores de frotas agora veem os SUVs compactos como substitutos de menor manutenção para sedãs em estradas urbanas acidentadas. As frotas comerciais devem expandir a um CAGR de 9,91% até 2031. As plataformas de transporte por aplicativo estão registrando reduções nos custos de manutenção e aumentos nas tarifas por viagem para SUVs compactos em comparação com sedãs, encurtando significativamente os ciclos de retorno do investimento.

Os SUVs elétricos estão aumentando a lucratividade das frotas ao oferecer custos operacionais mais baixos do que os equivalentes a gasolina. Em resposta, as montadoras estão desenvolvendo SUVs elétricos de nível comercial com maior autonomia, carregamento rápido e interiores simplificados, com o objetivo de aproveitar a demanda crescente no mercado de SUV da Índia.

Por Capacidade de Assentos: Liderança dos 5 Lugares com Crescimento dos 7 Lugares

Os formatos de cinco lugares representaram 71,65% da participação na receita em 2025, pois as famílias nucleares têm em média 3,1 membros. Os layouts de sete lugares devem crescer a um CAGR de 8,83% até 2031, à medida que famílias extensas e operadores de turismo buscam maior capacidade. As montadoras estão precificando os modelos de sete lugares de forma competitiva, estrategicamente abaixo dos MPVs, mantendo a estética e a distância ao solo dos SUVs.

A terceira fileira é menos utilizável: SUVs menores oferecem espaço limitado para as pernas, tornando-os adequados apenas para crianças, enquanto modelos maiores exigem preços mais altos. No entanto, as próximas plataformas EV skateboard devem apresentar pisos planos, permitindo configurações de três fileiras mais espaçosas. Essa inovação poderia impulsionar significativamente a popularidade dos modelos de sete lugares no mercado de SUV da Índia.

Análise Geográfica

Metrópoles como Delhi-NCR, Mumbai, Bengaluru, Pune, Hyderabad e Chennai representam uma parcela significativa das vendas de SUVs da Índia. Essa concentração é sustentada por financiamento robusto, aumento da renda disponível e uma densa rede de concessionárias. Por outro lado, as regiões rurais e semiurbanas estão experimentando um crescimento rápido, impulsionado pela melhoria da conectividade rodoviária devido ao desenvolvimento de novas rodovias de acesso controlado.

A Hyundai aumentou sua participação nas vendas rurais e planeja estabelecer a maioria de seus futuros pontos de venda nessas áreas. Essa estratégia está alinhada com os esforços da Kia para expandir sua presença em mais cidades. Enquanto isso, os incentivos estaduais estão criando disparidades: Gujarat, Maharashtra e Tamil Nadu estão incentivando a adoção de SUVs elétricos por meio de subsídios, enquanto estados como Uttar Pradesh e Bihar ficam para trás devido às menores rendas per capita e à infraestrutura de carregamento limitada.

As instalações de produção estão se alinhando com as tendências do mercado. O investimento da Toyota em Aurangabad visa aumentar significativamente sua capacidade de produção, destacando o apelo da rede de fornecedores de Maharashtra. Além disso, o crescimento do varejo digital está eliminando as barreiras geográficas, com a maioria dos compradores agora abertos a adquirir veículos online. Essa mudança permite que as montadoras experimentem showrooms simplificados em cidades menores e áreas rurais sem comprometer seu alcance de mercado.

Cenário Competitivo

O mercado de SUV indiano exibe concentração moderada, com os cinco principais players representando a maioria da participação de mercado. No entanto, a intensidade competitiva permanece acirrada, pois os fabricantes investem agressivamente em expansão de capacidade, desenvolvimento de produtos e estratégias de penetração de mercado. O salto da Mahindra para a segunda posição no primeiro semestre de 2025 ilustra como um portfólio focado pode perturbar a ordem estabelecida. O compartilhamento de plataformas e os trens de força padronizados ampliam os orçamentos de P&D, permitindo que as marcas lancem múltiplos estilos de carroceria a partir de uma única arquitetura e comprimindo o tempo de lançamento no mercado.

A parceria de fornecimento de plataforma MEB da Mahindra com o Grupo Volkswagen (Skoda Auto VW India) exemplifica as respostas colaborativas ao crescente capex de veículos elétricos. A diferenciação tecnológica se amplia à medida que o ADAS de Nível 2 e as atualizações de software over-the-air se proliferam — players com pilhas proprietárias de carro conectado obtêm receita de assinaturas, compensando as margens de hardware extremamente reduzidas. A agilidade em semicondutores determina a disponibilidade de versões; empresas que garantem acordos de longo prazo para wafers resistem melhor aos choques de alocação, sustentando o impulso de varejo em meio à turbulência de fornecimento.

As regulamentações reformulam a competição: os limites do CAFÉ II favorecem os fabricantes com linhas de produtos híbridas, enquanto as realidades das Emissões em Condução Real impulsionam investimentos em pós-tratamento e redução de peso. A liderança de custos por meio da localização permanece fundamental, pois explica a vantagem de volume sustentada da Maruti Suzuki e da Hyundai. À medida que as margens diminuem nos segmentos principais, nichos premium como 4x4 de estilo de vida e crossovers elétricos oferecem caminhos para o lucro, tornando-os um foco estratégico em todo o mercado de SUV indiano.

Líderes do Setor de SUV na Índia

-

Maruti Suzuki India Ltd.

-

Hyundai Motor India Ltd.

-

Tata Motors Ltd.

-

Mahindra & Mahindra Ltd.

-

Kia India Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Maruti Suzuki apresentou o SUV compacto Victoris, posicionando-o como o novo modelo principal dentro de sua rede Arena. Este lançamento destaca o foco estratégico da empresa em fortalecer sua presença no segmento de mercado de SUVs compactos, atendendo às preferências em evolução dos consumidores por veículos versáteis e repletos de recursos.

- Março de 2025: A Toyota anunciou planos para lançar três novos utilitários esportivos no próximo ano, posicionando-os abaixo do Hyryder em sua linha de produtos. Esses modelos futuros devem atender à crescente demanda por SUVs compactos e acessíveis, fortalecendo ainda mais a presença da Toyota no competitivo mercado de SUVs.

Escopo do Relatório do Mercado de SUV na Índia

O relatório do mercado de SUV indiano é segmentado por tamanho do veículo (compacto, médio porte e grande porte), tipo de combustível (gasolina, diesel, híbrido e elétrico), tração (2WD, 4WD e AWD), usuário final (uso pessoal e uso comercial) e capacidade de assentos (5 lugares e 7 lugares). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Compacto (Até 4 m) |

| Médio Porte (4 a 4,6 m) |

| Grande Porte (Acima de 4,6 m) |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| 2WD |

| 4WD |

| AWD |

| Uso Pessoal |

| Uso Comercial |

| 5 Lugares |

| 7 Lugares ou Mais |

| Por Tamanho do Veículo | Compacto (Até 4 m) |

| Médio Porte (4 a 4,6 m) | |

| Grande Porte (Acima de 4,6 m) | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico | |

| Por Tração | 2WD |

| 4WD | |

| AWD | |

| Por Usuário Final | Uso Pessoal |

| Uso Comercial | |

| Por Capacidade de Assentos | 5 Lugares |

| 7 Lugares ou Mais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de SUV da Índia?

O tamanho do mercado de SUV da Índia atingiu 23,65 bilhões de USD em 2026 e está a caminho de alcançar 32,18 bilhões de USD até 2031, refletindo um CAGR de 6,35%.

Qual segmento captura a maior participação no mercado de SUV da Índia?

Os SUVs compactos comandam 49,33% do volume, beneficiando-se de uma estrutura tributária favorável e de dimensões abaixo de 4 metros.

Qual montadora está investindo mais em nova capacidade de SUV na Índia?

A Toyota está comprometendo mais de 3 bilhões de USD para expandir sua fábrica no sul da Índia e construir uma nova planta em Aurangabad, esperando uma capacidade combinada de mais de 1 milhão de unidades até 2030.

Qual configuração de assentos apresenta maior crescimento?

Espera-se que os SUVs de sete lugares ou maiores se expandam a um CAGR de 8,83% até 2031.

As frotas comerciais estão adotando SUVs em vez de sedãs?

Sim, os operadores de frotas observam custos de manutenção mais baixos e tarifas de viagem mais altas, e as compras de SUVs comerciais estão crescendo a um CAGR de 9,91%.

Qual configuração de assentos apresenta maior crescimento?

Os SUVs de sete lugares ou mais devem expandir a um CAGR de 8,83% até 2030.

Página atualizada pela última vez em: