Tamanho e Participação do Mercado de Carros de Luxo na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

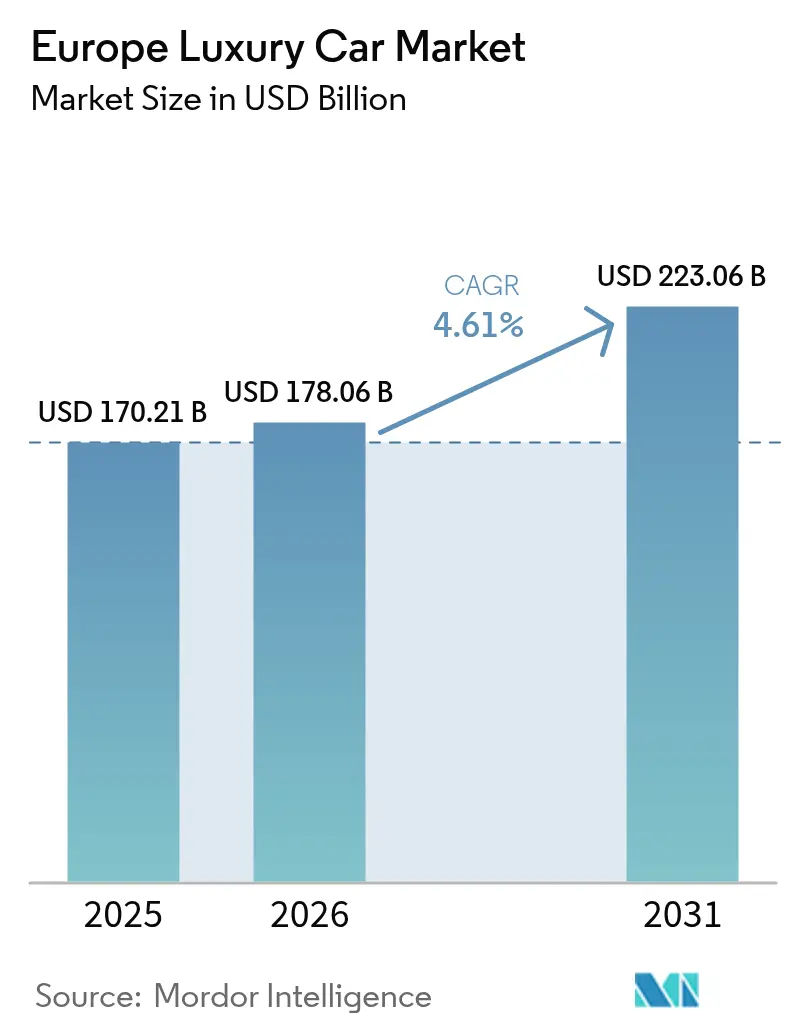

| Tamanho do mercado no ano base (2025) | 170.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 178.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 223.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros de Luxo na Europa por Mordor Intelligence

O tamanho do mercado europeu de carros de luxo foi avaliado em USD 170,21 bilhões em 2025 e deve atingir USD 223,06 bilhões até 2031, a partir de USD 178,06 bilhões em 2026, crescendo a um CAGR de 4,61% de 2026 a 2031. A rápida eletrificação, a transição para modelos de propriedade flexíveis e a pressão competitiva de novos entrantes chineses estão remodelando o mercado europeu de carros de luxo em tempo real. A demanda se concentra em Veículos Utilitários Esportivos de maior porte, que combinam status, praticidade e dirigibilidade no inverno, enquanto a ansiedade residual em relação à autonomia mantém muitos compradores fiéis aos motores de combustão para viagens de longa distância. Os padrões de propriedade também estão mudando, pois contratos de financiamento e leasing dominam as frotas corporativas e compradores privados mais abastados experimentam serviços de assinatura que desvinculam o uso da propriedade tradicional. Ações regulatórias que vão desde zonas de emissão zero em centros urbanos até limites médios de CO₂ por frota aceleram a adoção de veículos elétricos a bateria, mas a implantação desigual da infraestrutura de carregamento cria desequilíbrios geográficos que todos os fabricantes precisam enfrentar.

Principais Conclusões do Relatório

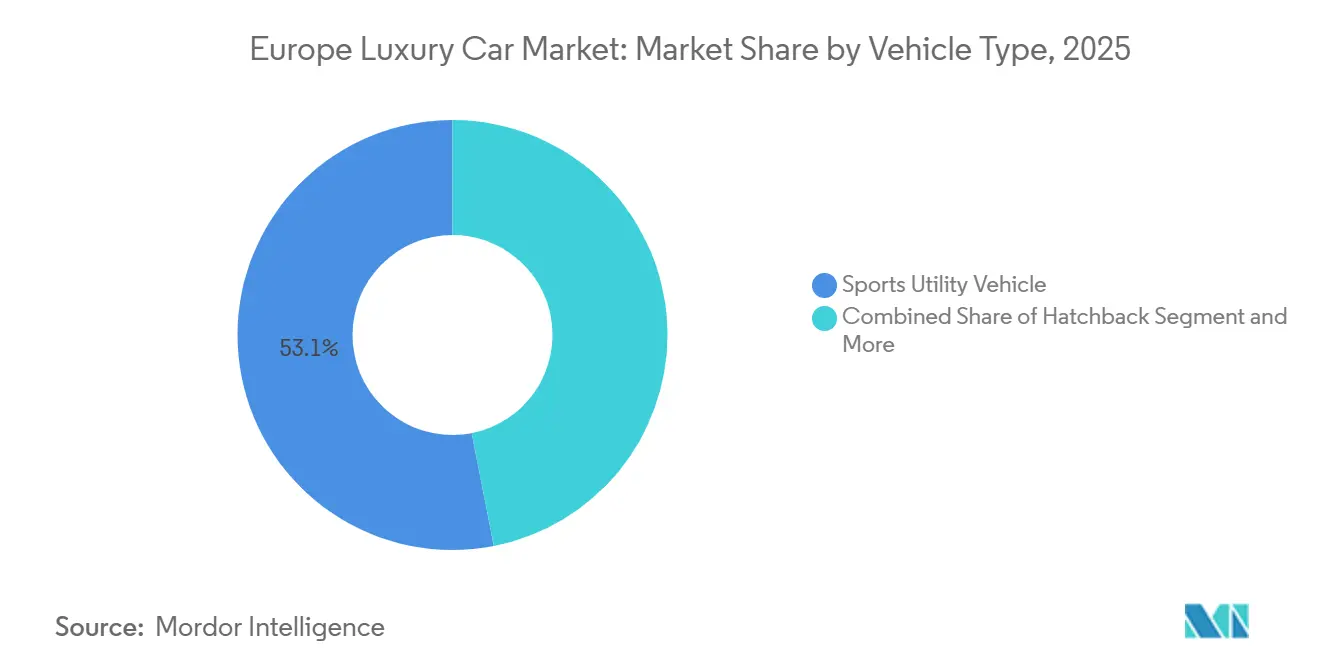

- Por tipo de veículo, os SUVs capturaram 53,07% da participação do mercado europeu de carros de luxo em 2025; os modelos cupê e conversível devem se expandir a um CAGR de 6,39% até 2031.

- Por motorização, os motores de combustão interna responderam por 77,24% do mercado europeu de carros de luxo em 2025, enquanto os veículos elétricos a bateria têm previsão de registrar um CAGR de 10,29% até 2031.

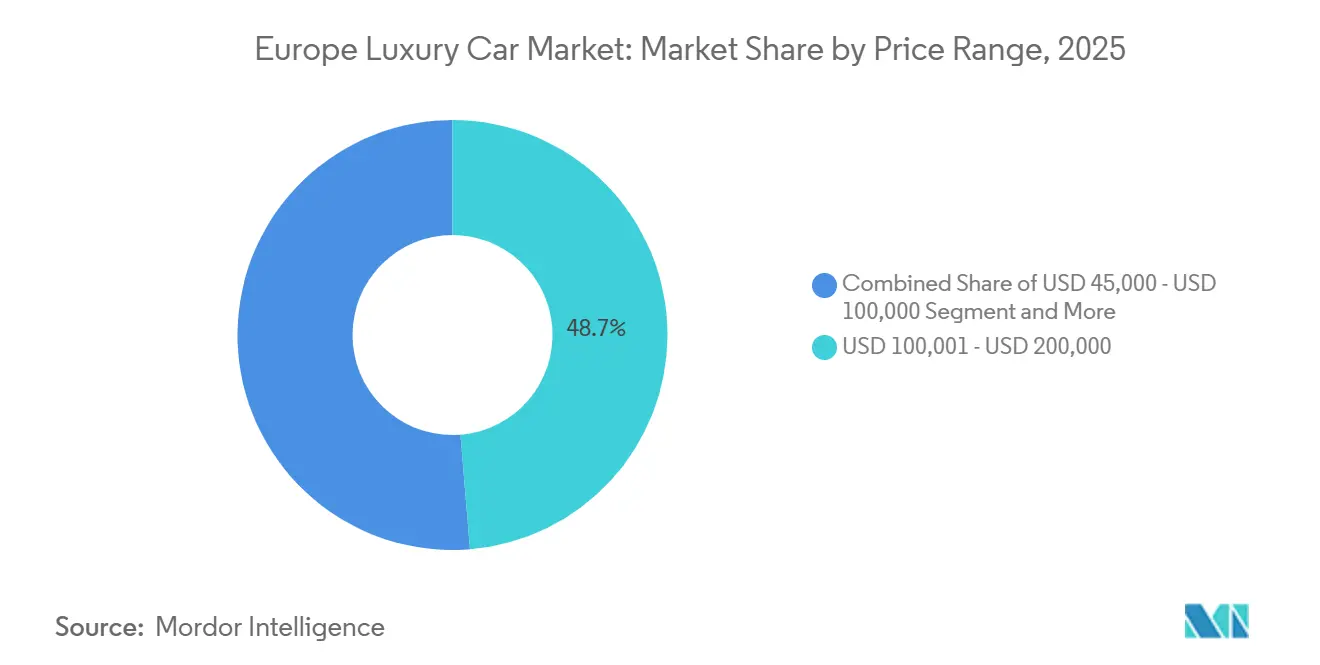

- Por faixa de preço, a faixa de USD 100.000–200.000 respondeu por 48,71% do tamanho do mercado europeu de carros de luxo em 2025; os modelos com preço acima de USD 200.000 são os de crescimento mais rápido, com um CAGR de 6,22% até 2031.

- Por modelo de propriedade, os contratos de financiamento/leasing responderam por 57,17% das entregas de 2025, enquanto os serviços de assinatura devem crescer a um CAGR de 6,63% ao longo do horizonte de previsão.

- Por país, a Alemanha liderou o mercado europeu de carros de luxo com 29,27% de participação em 2025, e a Noruega está no caminho para o CAGR nacional mais rápido, de 6,49%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros de Luxo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida | +1.8% | Alemanha, Noruega, Países Baixos, Reino Unido, França | Médio prazo (2–4 anos) |

| Crescimento da População de UHNWIs e HNWIs | +1.2% | Suíça, Reino Unido, Alemanha, Mônaco, França | Longo prazo (≥ 4 anos) |

| Demanda por Experiência Digital no Interior do Veículo | +0.9% | Alemanha, Suécia, Noruega, Reino Unido, Países Baixos | Médio prazo (2–4 anos) |

| Modelos de Assinatura e Propriedade Fracionada | +0.7% | Alemanha, Reino Unido, Suécia, Dinamarca, Países Baixos | Longo prazo (≥ 4 anos) |

| Incentivos Específicos para Micromercados | +0.6% | Noruega, Alemanha, França, Países Baixos, Bélgica, Áustria | Curto prazo (≤ 2 anos) |

| Monetização de Fluxos de Dados de Veículos Conectados | +0.4% | Alemanha, França, Reino Unido, Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida do Segmento de Luxo

Os fabricantes de veículos de luxo estão financiando novas plataformas elétricas a bateria que igualam a autonomia dos motores de combustão e reduzem os tempos de carregamento rápido em corrente contínua, reforçando o impulso em direção às metas de emissão zero. Os primeiros adotantes na Noruega e na Alemanha demonstram que os prazos regulatórios podem se traduzir em demanda real quando os incentivos fiscais e a infraestrutura de carregamento público se alinham. À medida que as plataformas convergem para carregamento em 20 minutos e autonomia de 500 quilômetros, o público potencial para o luxo elétrico se expande muito além dos entusiastas de tecnologia. No entanto, a eletrificação também divide o mercado europeu de carros de luxo: as marcas de luxo de volume enfrentam margens comprimidas, enquanto as marcas de ultra-luxo monetizam a exclusividade adicionando grand tourers elétricos de edição limitada.

Crescimento da População de UHNWIs e HNWIs

O crescimento da riqueza privada na Suíça, em Mônaco, na Alemanha e no Reino Unido sustenta o apetite por veículos sob medida que enfatizam o artesanato em detrimento do custo. Esses compradores valorizam a produção com neutralidade de carbono e interiores com materiais reciclados, sinalizando uma mudança do desempenho puro para a sustentabilidade demonstrável. As listas de espera se estendem por mais de um ano para edições especiais, permitindo que os fabricantes pratiquem margens mais elevadas e se protejam contra recessões cíclicas nos segmentos de massa afluente. O crescente grupo de consumidores abastados sustenta a resiliência da demanda a longo prazo, contribuindo significativamente para o crescimento projetado.

Demanda por Experiência Digital Habilitada no Interior do Veículo

As cabines de carros conectados agora espelham os ecossistemas de smartphones, com interfaces baseadas em voz e navegação com realidade aumentada. Os fabricantes monetizam o software após a venda, oferecendo recursos sob demanda que convertem compras únicas em receita recorrente de assinatura. Os compradores valorizam as atualizações sem fio que garantem a longevidade do hardware, mas reagem negativamente quando cobrados duas vezes por componentes pré-instalados, forçando um design cuidadoso da arquitetura de preços. A demanda por sofisticação digital remodela as prioridades de pesquisa e desenvolvimento e alimenta alianças estratégicas com empresas de tecnologia.

Modelos de Assinatura e Propriedade Fracionada

Os planos de acesso flexível ressoam com profissionais urbanos que rejeitam a ideia de imobilizar capital em ativos que se depreciam. Ao agrupar seguros, manutenção e serviços de concierge, os fabricantes garantem fluxos de caixa previsíveis e capturam dados que refinam decisões futuras de produto. Os revendedores expressam preocupação com conflitos de canal, mas programas-piloto demonstram maior utilização da frota e valor do ciclo de vida do cliente. A geografia dita a adoção: a Alemanha e os países nórdicos lideram, enquanto o sul da Europa permanece cauteloso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Aquisição e Restrição de Crédito | -0.8% | Reino Unido, Itália, Espanha, França, Alemanha | Curto prazo (≤ 2 anos) |

| Volatilidade do Valor Residual | -0.6% | Alemanha, Reino Unido, Países Baixos, Noruega, Suécia | Médio prazo (2–4 anos) |

| Incerteza Macroeconômica e Inflação | -0.5% | Itália, Espanha, França, Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Impostos sobre Intensidade de Carbono | -0.3% | França, Bélgica, Países Baixos, Dinamarca, Reino Unido | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Restrição de Crédito

À medida que as taxas de política monetária sobem e os custos de financiamento aumentam, a acessibilidade diminui para os compradores do segmento médio de luxo, agravada pelos altos prêmios dos pacotes de baterias. Com os credores endurecendo seus padrões de subscrição, houve uma queda perceptível na penetração do financiamento de veículos, empurrando os ciclos de substituição para mais adiante. Os fabricantes são cada vez mais compelidos a subsidiar ofertas de financiamento para atrair compradores ou arriscar a redução do tráfego nas concessionárias, o que poderia impactar significativamente suas margens. Espera-se que esse ambiente desafiador persista até que a política monetária se torne mais acomodatícia, o que criará pressão adicional sobre o mercado no curto prazo.

Volatilidade do Valor Residual de Veículos Elétricos de Luxo

As empresas de leasing, enfrentando confiança de revenda erodida devido a atualizações tecnológicas rápidas, estão agora exigindo prêmios de risco mais elevados ou garantias de valor residual. As preocupações se aprofundam à medida que os modelos elétricos a bateria de primeira geração enfrentam liquidez limitada no mercado secundário, tornando difícil prever seu valor a longo prazo. Os gestores de frota, incertos sobre os riscos potenciais de depreciação, estão hesitantes em fazer a transição de seus portfólios para veículos elétricos. Essa hesitação desacelera a adoção de veículos elétricos de luxo, criando um efeito cascata em todo o mercado e impactando o momentum de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Dominam, Cupês Aceleram

Os Veículos Utilitários Esportivos responderam por 53,07% do tamanho do mercado europeu de carros de luxo em 2025. O formato de maior altura satisfaz a praticidade familiar, a tração no inverno e uma percepção de segurança que ressoa em toda a Europa do Norte. Os fabricantes, portanto, priorizam o lançamento de SUVs elétricos, confiantes de que a familiaridade do consumidor acelerará a adoção de novas motorizações. Enquanto isso, os nichos de cupê e conversível atuam como halos de marca, atraindo atenção mesmo quando os volumes são modestos.

Os cupês e conversíveis devem registrar o crescimento de segmento mais rápido, com um CAGR de 6,39% até 2031. Entusiastas abastados veem os grand tourers elétricos de edição limitada como ativos colecionáveis e aceitam longos períodos de espera. Os fabricantes aproveitam essa demanda para testar tecnologias de ponta em baterias e materiais leves, que posteriormente se difundem para carrocerias de maior volume. Como resultado, cada marca de prestígio agora vincula a narrativa de seu estúdio de design a um modelo carro-chefe de duas portas, garantindo credibilidade de inovação junto aos clientes fiéis.

Por Tipo de Motorização: Domínio do Motor de Combustão Interna Diminui com a Ascensão dos Veículos Elétricos a Bateria

Os motores de combustão interna mantiveram uma participação de 77,24% do tamanho do mercado europeu de carros de luxo em 2025. A segurança de autonomia, a conveniência do abastecimento e uma ampla rede de postos de serviço mantêm muitos motoristas abastados fiéis à tecnologia comprovada. As marcas continuam a aperfeiçoar motores de configuração em V eficientes para satisfazer os entusiastas que associam o som do motor ao status. No entanto, todos os fabricantes alinham publicamente sua estratégia futura ao cumprimento das normas de emissões, sinalizando uma eventual mudança de rumo.[1]"Mecanismo de Relatório de Transporte e Meio Ambiente," Agência Europeia do Ambiente, eea.europa.eu

Os veículos elétricos a bateria têm a trajetória de crescimento mais rápida, com um CAGR de 10,29% até 2031. As plataformas dedicadas de skateboard elevam os níveis de conforto da cabine, e os tempos de carregamento rápido rivalizam com as paradas tradicionais de abastecimento nas redes mais desenvolvidas. O feedback dos primeiros adotantes molda os roteiros de software que entregam atualizações contínuas via nuvem. À medida que os marcos regulatórios se tornam mais rigorosos e o carregamento se expande, os veículos elétricos a bateria passam de uma necessidade de conformidade para uma escolha aspiracional na concessionária.

Por Faixa de Preço: O Segmento Médio de Luxo Ancora o Volume, o Ultra-Luxo Acelera

A faixa de USD 100.000–USD 200.000 respondeu por 48,71% do tamanho do mercado europeu de carros de luxo em 2025. As frotas corporativas e os profissionais abastados gravitam nessa faixa porque a relação especificação-custo se alinha com os limites de tributação de benefícios em espécie. Os fabricantes se diferenciam adicionando assinaturas de software que desbloqueiam recursos opcionais de assistência ao motorista após a venda, estendendo a receita ao longo do ciclo de vida do veículo. No entanto, a pressão por descontos aumenta à medida que novos entrantes reduzem os preços de tabela com alternativas ricas em tecnologia.

Os modelos acima de USD 200.000 superarão todas as outras faixas, com um CAGR de 6,22% até 2031. Os compradores com patrimônio líquido ultralto tratam os veículos personalizados como arte móvel, exigindo processos de fabricação com neutralidade de carbono e interiores feitos sob encomenda. Os volumes de produção limitados protegem o poder de precificação, enquanto a eletrificação traz torque silencioso que aprimora a experiência de luxo. Esse segmento rarefeito, portanto, preserva o prestígio dos fabricantes e financia a pesquisa e o desenvolvimento da próxima geração.

Por Modelo de Propriedade: Financiamento Domina, Assinatura Emerge

Os contratos de financiamento e leasing responderam por 57,17% das transações de carros de luxo europeus em 2025. As empresas otimizam os orçamentos de capital de giro por meio de arrendamentos operacionais, e os compradores privados preservam a liquidez substituindo grandes entradas por condições mais previsíveis. Bancos e financeiras captivas agrupam seguros de valor residual para estabilizar os desembolsos mensais, reforçando o apelo dos planos plurianuais vinculados aos ciclos de novos modelos.

Os esquemas de assinatura representam a ascensão mais rápida, com previsão de CAGR de 6,63% até 2031. Os moradores urbanos de alta densidade veem um contrato mensal rotativo como o antídoto para a escassez de estacionamento e as demandas de estilo de vida em constante mudança. Os fabricantes exploram os dados de uso para personalizar frotas futuras e refinar táticas de retenção, como atualizações de fidelidade. Embora a penetração permaneça em um único dígito, o sucesso do modelo com consumidores familiarizados com tecnologia pressagia uma adoção mais ampla assim que os preços se normalizarem.

Análise Geográfica

A Alemanha comandou 29,27% do tamanho do mercado europeu de carros de luxo em 2025, devido ao domínio doméstico da Mercedes-Benz, BMW, Audi e Porsche, cada uma executando extensos programas de pesquisa e desenvolvimento para defender a vantagem em casa[2]"Estatísticas de Registro de Veículos," Associação Europeia de Fabricantes de Automóveis, ACEA.auto. O país abriga densas redes de fornecimento e museus de marca que reforçam a fidelidade dos clientes. No entanto, também serve como principal ponto de entrada para concorrentes chineses com preços agressivos, ansiosos para demonstrar valor frente a marcas consagradas. Os formuladores de políticas regionais apoiam a adoção de veículos elétricos a bateria por meio de créditos fiscais, mas o amplo sistema de rodovias da Alemanha continua a favorecer os modelos de combustão de longa autonomia, criando um cenário de dupla motorização que os fabricantes equilibram com cuidado.

A Noruega apresenta o momentum regional mais rápido, com previsão de CAGR de 6,49% até 2031. Incentivos abrangentes — isenção de imposto sobre valor agregado para carros de emissão zero, passagem gratuita em pedágios e uma rede de carregamento sem paralelo — impulsionam a penetração de veículos elétricos a bateria a níveis próximos da ubiquidade. Os compradores de SUVs de luxo abraçam a narrativa ambiental sem abrir mão do desempenho, estabelecendo um precedente que os reguladores de outros países nórdicos pretendem replicar. Os fabricantes tratam a Noruega como um laboratório vivo para estratégias de vendas com foco digital, gerando dados que moldam os planos de implantação pan-europeia.

O sul da Europa, liderado por Itália, Espanha e França, fica atrás em densidade de carregamento, de modo que os veículos de combustão e os híbridos plug-in mantêm posições mais fortes. No entanto, as zonas de emissão zero costeiras em centros metropolitanos impulsionam a demanda local por crossovers elétricos menores, elevando gradualmente a participação de veículos elétricos a bateria no mercado europeu de carros de luxo. O Reino Unido ocupa uma posição intermediária: os incentivos são menos generosos do que na Noruega, mas a certeza política permanece maior do que no continente, encorajando uma migração constante para motorizações elétricas. Em todas as geografias, a infraestrutura desigual força os fabricantes a personalizar as combinações de motorização e as narrativas de marketing, fragmentando um mercado que antes era atendido por linhas de produtos uniformes.

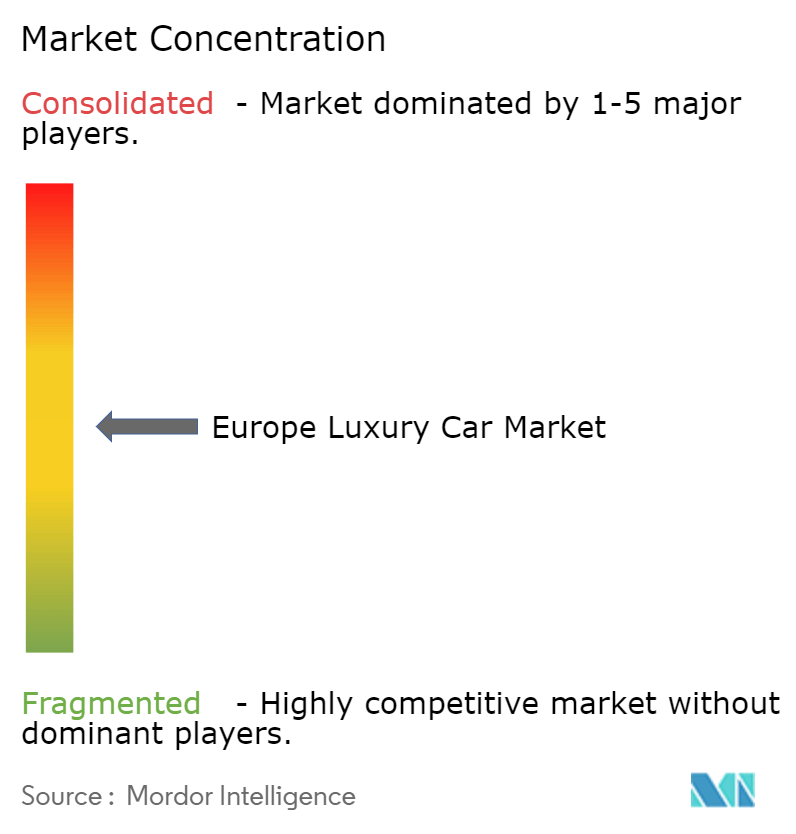

Cenário Competitivo

O campo competitivo registra um nível médio de 5 em concentração: as cinco principais marcas controlam uma participação significativa, mas nenhuma ultrapassa uma dominância absoluta. Os fabricantes alemães estabelecidos investem pesadamente em fábricas de baterias próprias e plataformas de software para contrariar as importações chinesas ricas em recursos, com preços médios mais baixos. As plataformas de veículos definidas por software permitem atualizações por uso, uma área em que os novos entrantes e os players tradicionais convergem em estratégia, apesar de bases de custo divergentes. Os concorrentes chineses aceleram os planos de montagem europeia para contornar tarifas, obrigando os fabricantes locais a comprimir os ciclos de desenvolvimento de produtos sem sacrificar a integridade do design.

A Tesla mantém o capital de marca de pioneira no luxo elétrico a bateria, mas sua migração para volumes de mercado de massa obscurece o posicionamento frente às marcas europeias sob medida. Startups como a Polestar exploram o design minimalista e o varejo exclusivamente digital para atrair compradores mais jovens, embora o alcance limitado de pós-venda ainda restrinja o volume. Os construtores de luxo tradicionais gerenciam o risco diversificando as apostas: mantêm os motores de combustão carro-chefe vivos para os entusiastas, ao mesmo tempo em que apresentam grand tourers com neutralidade de carbono para os colecionadores.

A regulamentação atua como formadora de mercado: os limites médios de CO₂ por frota penalizam os retardatários em EUR 95 por grama excedente, de modo que as formações de alianças em torno de arquiteturas compartilhadas de veículos elétricos se intensificam. Os coinvestimentos em redes de carregamento se multiplicam à medida que as marcas reconhecem que a confiabilidade da infraestrutura sustenta a satisfação do cliente mais do que as métricas de aceleração máxima. Em última análise, o mercado europeu de carros de luxo recompensa aqueles capazes de combinar o artesanato de herança com a agilidade tecnológica — um equilíbrio que poucos dominaram até agora.

Líderes do Setor de Carros de Luxo na Europa

Mercedes-Benz Group AG

BMW AG

Audi AG

Porsche AG

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Zeekr, marca de veículos elétricos da Geely, fez sua estreia na Itália, em parceria com a Jameel Motors Italia para distribuição local.

- Janeiro de 2026: A Renault apresentou o 'Filante', seu mais recente crossover premium e a quinta adição à sua linha International Game Plan 2027. Com design de ponta, tecnologia de última geração e um robusto motor híbrido E-Tech de 250 cv, o Filante é voltado para uma experiência de luxo e tem como alvo mercados além da Europa.

- Setembro de 2025: A Hongqi, divisão de luxo do Grupo FAW da China, revelou planos para introduzir 15 modelos elétricos e híbridos em 25 mercados europeus até 2028, estreando simultaneamente seu SUV elétrico compacto, o EHS5.

- Setembro de 2025: A Lucid lançou as vendas de seu SUV grande Gravity na Europa, com preço de EUR 116.900 (~USD 123.000) na Alemanha, posicionando-o contra as ofertas premium da Audi e da Mercedes-Benz.

Escopo do Relatório do Mercado de Carros de Luxo na Europa

Os carros de luxo, conhecidos por seu conforto superior, comodidades de alto padrão e desempenho de primeira linha, frequentemente carregam um status de prestígio que os distingue de seus equivalentes mais acessíveis. Na Europa, o mercado de carros de luxo conta com modelos de alto padrão renomados por seu conforto e confiabilidade incomparáveis, fabricados com os melhores materiais. Dominando esse mercado de elite estão players renomados como Porsche, Ferrari, BMW e Mercedes-Benz.

O mercado europeu de carros de luxo é segmentado por tipo de veículo, tipo de motorização, faixa de preço, modelo de propriedade e país. Por Tipo de Veículo, o mercado é segmentado em Hatchback, Sedan, Veículo Utilitário Esportivo (SUV), Veículo Multiuso e Cupê e Conversível. Por Tipo de Motorização, o mercado é segmentado em Motor de Combustão Interna (MCI), Veículo Elétrico Híbrido, Veículo Elétrico Híbrido Plug-in e Veículo Elétrico a Bateria. Por Faixa de Preço, o mercado é segmentado em USD 45.000 – USD 100.000, USD 100.001 – USD 200.000 e acima de USD 200.000. Por Modelo de Propriedade, o mercado é segmentado em Compra Direta, Financiamento/Leasing, Assinatura e Propriedade Fracionada e em Clube. Por País, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Suécia, Dinamarca, Bélgica, Suíça, Áustria, Noruega, Rússia e Restante da Europa.

As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Hatchback |

| Sedan |

| Veículo Utilitário Esportivo (SUV) |

| Veículo Multiuso (MPV) |

| Cupê e Conversível |

| Motor de Combustão Interna |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Bateria (BEV) |

| USD 45.000 – USD 100.000 |

| USD 100.001 – USD 200.000 |

| Acima de USD 200.000 |

| Compra Direta |

| Financiamento/Leasing |

| Assinatura |

| Propriedade Fracionada e em Clube |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Dinamarca |

| Bélgica |

| Suíça |

| Áustria |

| Noruega |

| Rússia |

| Restante da Europa |

| Por Tipo de Veículo | Hatchback |

| Sedan | |

| Veículo Utilitário Esportivo (SUV) | |

| Veículo Multiuso (MPV) | |

| Cupê e Conversível | |

| Por Tipo de Motorização | Motor de Combustão Interna |

| Veículo Elétrico Híbrido (HEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | |

| Veículo Elétrico a Bateria (BEV) | |

| Por Faixa de Preço | USD 45.000 – USD 100.000 |

| USD 100.001 – USD 200.000 | |

| Acima de USD 200.000 | |

| Por Modelo de Propriedade | Compra Direta |

| Financiamento/Leasing | |

| Assinatura | |

| Propriedade Fracionada e em Clube | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Dinamarca | |

| Bélgica | |

| Suíça | |

| Áustria | |

| Noruega | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado europeu de carros de luxo?

O mercado, avaliado em USD 178,06 bilhões em 2026, deve atingir USD 223,06 bilhões até 2031, registrando um CAGR de 4,61% durante o período de previsão.

Qual estilo de carroceria detém a maior participação em 2025?

Os Veículos Utilitários Esportivos lideram, respondendo por 53,07% das vendas de 2025 no mercado de carros de luxo na Europa.

Por que a Noruega é importante para os fabricantes?

A adoção quase universal de veículos elétricos a bateria na Noruega e os incentivos de apoio tornam o país um campo de testes no mundo real para modelos de vendas exclusivamente elétricos e soluções de carregamento.

Qual modelo de propriedade está ganhando popularidade entre os compradores urbanos?

Os serviços de assinatura estão emergindo rapidamente, com previsão de expansão a um CAGR de 6,63%, à medida que os moradores das cidades preferem flexibilidade à propriedade de longo prazo.

Qual faixa de preço deve crescer mais rapidamente?

Os veículos com preço acima de USD 200.000 devem crescer a um CAGR de 6,22%, impulsionados pela demanda de colecionadores com patrimônio líquido ultralto que buscam exclusividade e sustentabilidade.

Página atualizada pela última vez em: