Tamanho e Participação do Mercado de Embalagens de Luxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

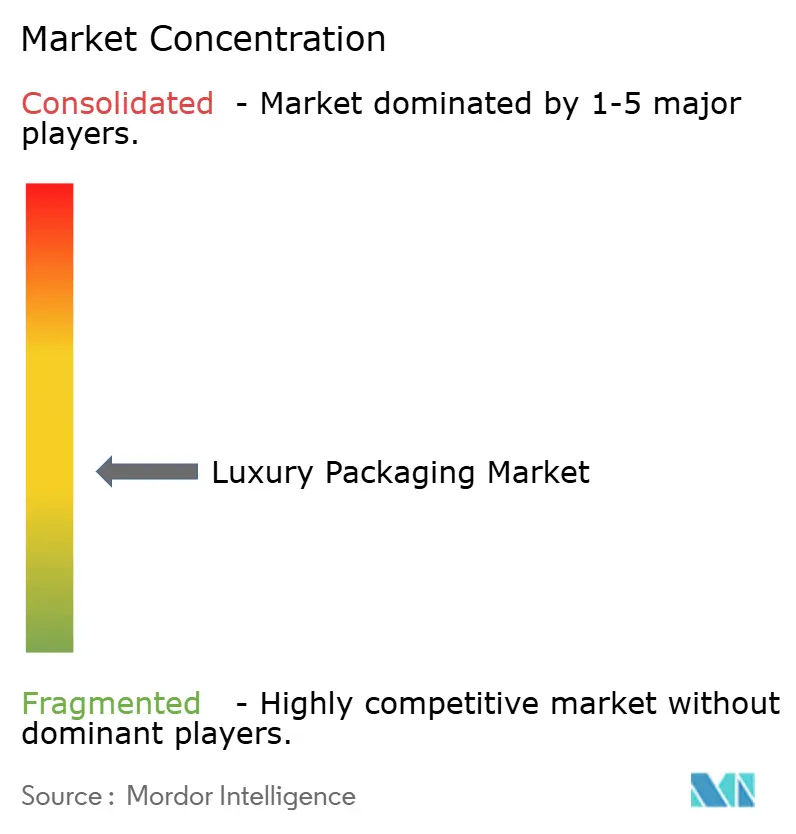

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Luxo por Mordor Intelligence

O tamanho do mercado de embalagens de luxo está projetado em USD 18,91 bilhões em 2025, USD 19,66 bilhões em 2026, e deverá atingir USD 24,17 bilhões até 2031, crescendo a um CAGR de 4,22% de 2026 a 2031. O crescimento constante dos indicadores gerais oculta uma transformação mais profunda, na qual as marcas premium passaram a tratar a embalagem como um gerador de receita, e não apenas como uma proteção para o produto. As vendas de artigos de luxo pelo comércio eletrônico superaram os volumes das lojas de departamentos em 2025, tornando o evento de abertura de embalagens em casa um ponto de contato primário com a marca. A Europa permanece como a principal geografia, mas a crescente prosperidade em cidades da Ásia-Pacífico, como Chengdu e Bengaluru, remodela as prioridades globais de design em direção a acabamentos ornamentados e adequação para presentes. Os substratos à base de papel avançam mais rapidamente porque varejistas e reguladores associam o teor de fibra às metas corporativas de emissões, enquanto fechamentos inteligentes com chips RFID ou NFC tornam-se um requisito de conformidade à medida que a União Europeia implementa as regras de passaporte de produto.

Principais Conclusões do Relatório

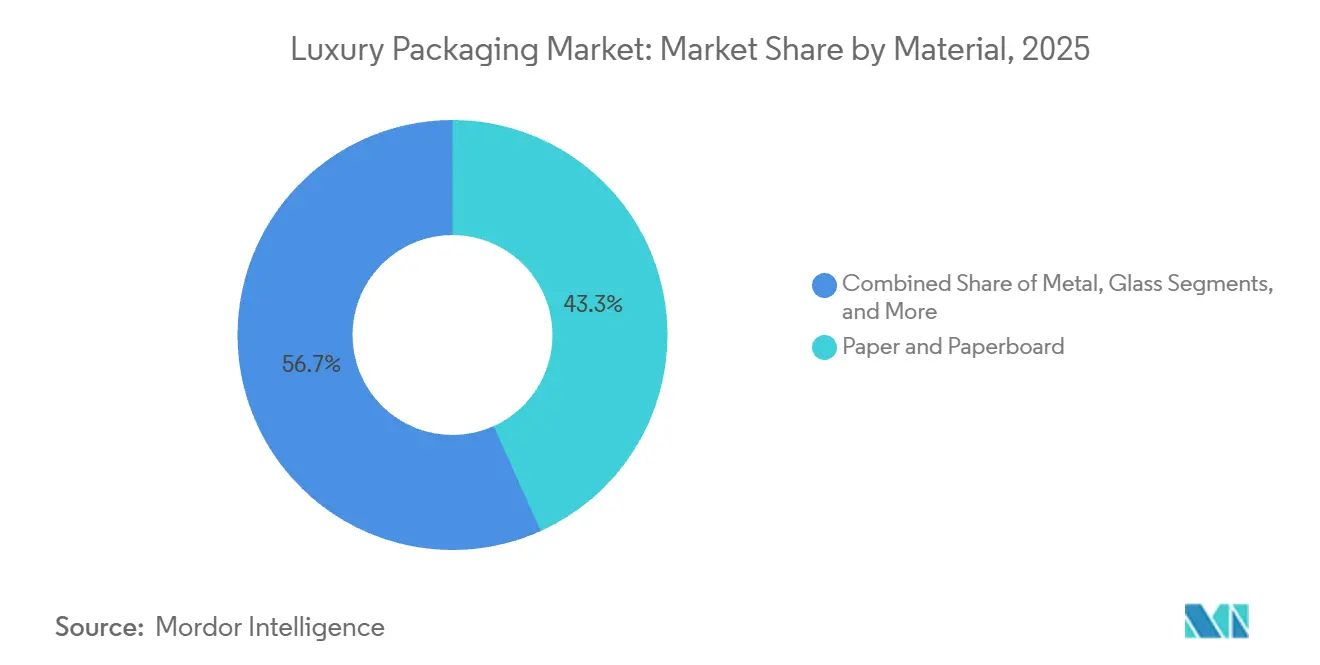

- Por material, papel e papelão lideraram com 43,26% da participação do mercado de embalagens de luxo em 2025, enquanto os tipos metalizados apresentaram a maior perspectiva de CAGR de 5,32% até 2031.

- Por formato de embalagem, o segmento de caixas dobráveis e caixas rígidas deteve 41,19% do tamanho do mercado de embalagens de luxo em 2025 e está projetado para expandir a um CAGR de 5,62% até 2031.

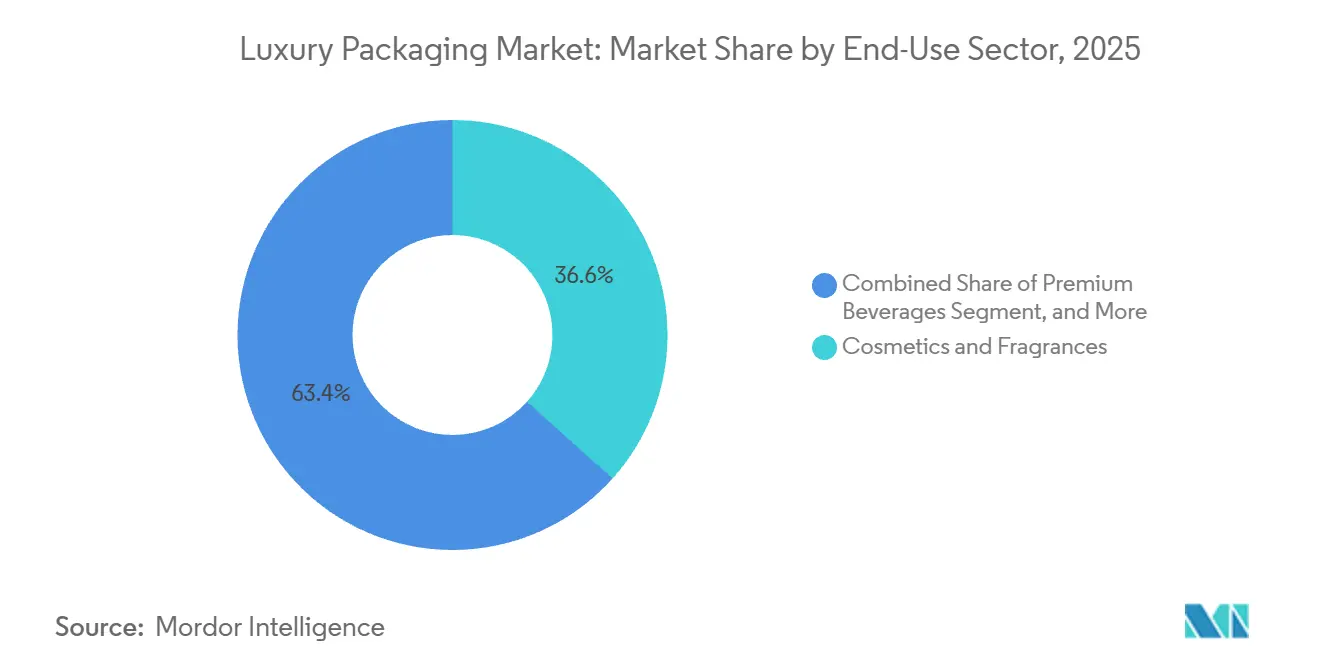

- Por setor de uso final, cosméticos e fragrâncias detiveram 36,63% da participação de mercado em 2025, enquanto as bebidas premium registraram o CAGR mais rápido de 6,21% até 2031.

- Por funcionalidade, as embalagens de luxo convencionais representaram 67,89% da participação de mercado em 2025, embora o segmento de embalagens de luxo inteligentes e conectadas esteja preparado para crescer a um CAGR de 5,81% até 2031.

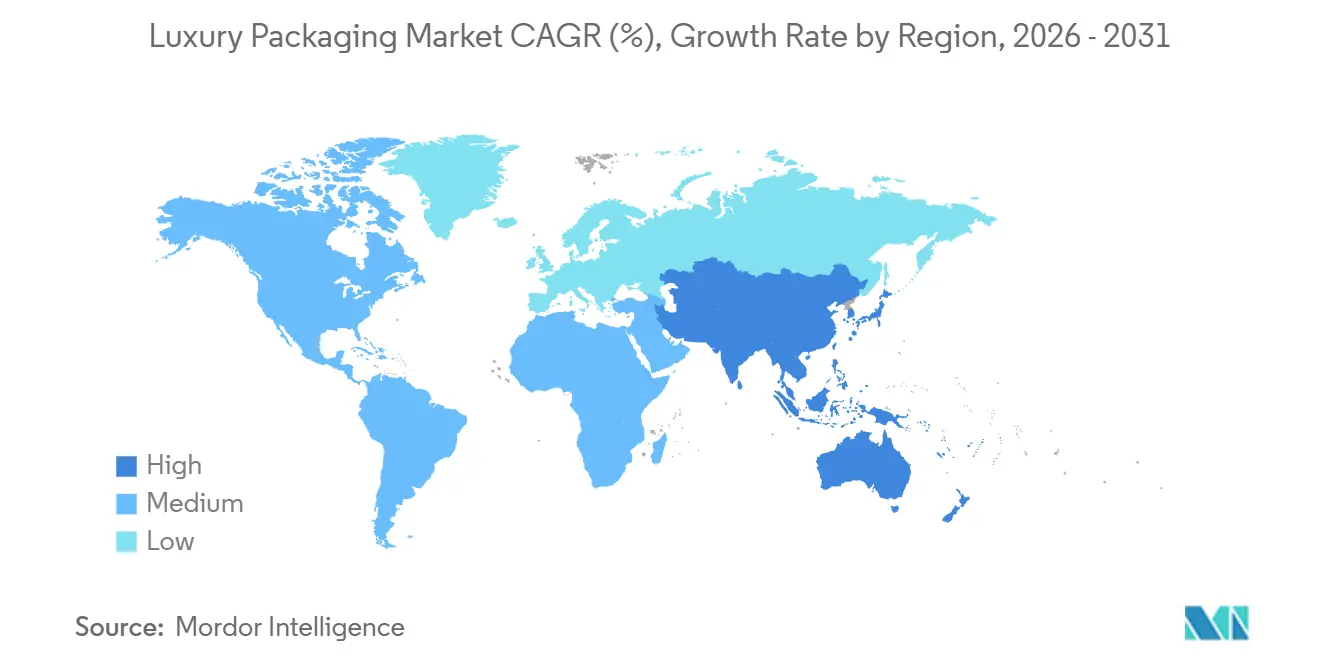

- Por geografia, a Europa capturou a maior participação de 38,62% do mercado em 2025, mas a Ásia-Pacífico está prevista para registrar um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Luxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Impulsionada pelo Comércio Eletrônico por Abertura de Embalagens Premium | +1.2% | Global, mais forte na América do Norte, Europa e cidades de primeiro nível da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sustentabilidade e Transição para Materiais de Base Biológica | +0.9% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível em Mercados Emergentes | +0.8% | Núcleo da Ásia-Pacífico mais centros de presentes do Oriente Médio | Médio prazo (2-4 anos) |

| Embalagens Inteligentes de Autenticação (NFC/RFID) | +0.6% | Adoção inicial na Europa e América do Norte, escalabilidade global | Longo prazo (≥ 4 anos) |

| Boom de Premiumização no Varejo de Viagens | +0.4% | Aeroportos centrais no Oriente Médio, Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Colaborações de Edição Limitada entre Artistas e Marcas | +0.3% | América do Norte, Europa, metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pelo Comércio Eletrônico por Abertura de Embalagens Premium

As vendas de luxo online já representam quase um terço da receita da categoria, colocando a embalagem em destaque como o representante de vendas digital. Os feeds de redes sociais amplificam cada detalhe tátil, de modo que os conversores agora projetam fechamentos magnéticos que clicam de forma audível e inserções que proporcionam uma revelação em múltiplas etapas. As casas de destilados utilizam duplas capas que retardam a sequência de abertura, prolongando o tempo de permanência em vídeos gerados por usuários e reforçando a exclusividade percebida. Os altos custos de aquisição de clientes em canais diretos ao consumidor justificam o gasto incremental de USD 1-2 por unidade em recursos de apresentação, pois a intenção de recompra aumenta quando o momento de abertura da embalagem encanta. As equipes de marca, consequentemente, priorizam especificações de caixas rígidas em detrimento de sachês flexíveis, pois a estabilidade dimensional fotografa melhor e suporta o manuseio de encomendas sem amassar.

Sustentabilidade e Transição para Materiais de Base Biológica

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens obriga os conversores a atingir limites cada vez mais elevados de conteúdo reciclado, acelerando a transição de revestimentos de polietileno para revestimentos de barreira à base de água compatíveis com a coleta seletiva.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu Fábricas de papelão na Itália e na Alemanha encomendaram novas linhas de revestimento por dispersão em 2025, permitindo que marcas de chocolate e cuidados com a pele mantenham barreiras de umidade e oxigênio enquanto eliminam o plástico. A Chanel divulgou que a transição para fibra certificada pelo FSC e tintas à base de soja elevou o custo unitário de embalagem em 14%, mas também melhorou as vendas entre consumidores com consciência ambiental na Escandinávia. Embora algumas maisons tradicionais se preocupem com a estética fosca, os conversores continuam a aperfeiçoar aditivos de brilho derivados de algas e amido de milho que imitam o brilho do plástico virgem sem comprometer a reciclabilidade.

Aumento da Renda Disponível em Mercados Emergentes

A renda disponível cresceu 6,8% na China durante 2025, com os ganhos mais rápidos em cidades do interior que valorizam a apresentação ornamentada durante os festivais de presentes. A Índia adicionou 11,2% mais indivíduos com patrimônio líquido ultraelevado no mesmo ano, elevando a demanda por caixas rígidas personalizadas revestidas em tecido ou couro sintético. Ao contrário dos consumidores ocidentais orientados ao minimalismo, esses compradores inferem valor a partir de substratos mais pesados e folhas metálicas, levando as marcas globais a manter estratégias de unidades de manutenção de estoque duplas. Os conversores localizados próximos a Shenzhen e Mumbai relatam volumes de pedidos para construções multicamadas aumentando 18-20% ao ano, apesar dos maiores encargos de frete. A divergência força as cadeias de suprimentos multinacionais a manter conjuntos de estoque paralelos, aumentando os requisitos de capital de giro, mas desbloqueando receita incremental que compensa a complexidade.

Embalagens Inteligentes de Autenticação (NFC/RFID)

Produtos de luxo falsificados erodiram aproximadamente USD 98 bilhões em vendas de marcas durante 2024, tornando a rastreabilidade digital uma prioridade no nível do conselho de administração. A Diageo incorporou tags NFC dentro dos fechamentos de seu Johnnie Walker Blue Label, permitindo que os proprietários toquem um smartphone e verifiquem os dados de origem armazenados em um registro de blockchain.[2]Diageo plc, "Relatório Anual 2025," diageo.com Os primeiros adotantes capturam métricas de engajamento do consumidor quando o evento de toque também desbloqueia notas de degustação ou portais de pedido de recarga. O custo unitário para tags criptografadas caiu para uma faixa de USD 0,40-1,20 durante 2025, e as curvas de aprendizado nas fábricas de semicondutores sinalizam quedas adicionais. O programa de Passaporte Digital de Produto da União Europeia, com início em 2026, tornará obrigatória essa rastreabilidade para múltiplas categorias, efetivamente transformando a adoção de tags inteligentes de um premium opcional em um requisito legal para cosméticos e destilados de luxo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Substratos e Acabamentos Premium | -0.7% | Global, agudo nos corredores de fabricação europeus | Curto prazo (≤ 2 anos) |

| Pressão Regulatória sobre Materiais de Uso Único | -0.5% | Europa e América do Norte como pioneiros, Ásia-Pacífico como próxima onda | Médio prazo (2-4 anos) |

| Relutância em Embalar Itens Pesados ou Volumosos | -0.3% | Operações globais de comércio eletrônico | Médio prazo (2-4 anos) |

| Complexidade e Custo da Tecnologia à Prova de Falsificação | -0.2% | Maior impacto em mercados emergentes com infraestrutura limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Substratos e Acabamentos Premium

Os choques nos preços do gás natural elevaram os custos de produção do papelão metalizado em 16% e do vidro em relevo em 14% em 2025, comprimindo as margens das linhas de fragrâncias de nível médio.[3]Ardagh Group, "Relatório Anual e Contas 2025," ardaghgroup.com Acabamentos especiais, como estampagem a quente com folha, adicionam USD 2.000-8.000 em taxas de matriz por unidade de manutenção de estoque, desencorajando lançamentos sazonais em pequenos lotes. As marcas responderam reduzindo a amplitude do sortimento, uma medida que modera a novidade, mas preserva a margem bruta. Os conversores integrados que possuem tanto o substrato quanto os ativos de acabamento podem proteger os clientes de margens de múltiplos fornecedores, permitindo-lhes aumentar os preços contratuais em 8-12% sem perder negócios. Embora a inflação de materiais tenha esfriado ligeiramente desde o quarto trimestre de 2025, os substratos premium permanecem vulneráveis às oscilações de energia, mantendo a disciplina de custos no topo das agendas das marcas.

Pressão Regulatória sobre Materiais de Uso Único

A França proibiu inserções plásticas em caixas de cosméticos durante 2025, e a Alemanha elevou as taxas de responsabilidade do produtor em 22% para componentes não recicláveis, penalizando as construções aninhadas clássicas. A taxa britânica sobre embalagens plásticas, aplicada a GBP 210,82 por tonelada métrica em formatos com menos de 30% de conteúdo reciclado, adicionou GBP 18 milhões em custos agregados ao setor de luxo britânico no ano passado. As marcas que migraram para papelão de material único evitaram a maioria das taxas e obtiveram cobertura positiva na mídia escandinava, uma região onde os rótulos ecológicos influenciam fortemente as decisões de compra. Como o conjunto de regras europeias permanece fragmentado, os conversores globais devem navegar por múltiplos regimes de certificação, aumentando os custos de conformidade, mas também recompensando os pioneiros que podem documentar credenciais de design de ciclo fechado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Papel e Papelão Ampliam a Liderança

Papel e papelão asseguraram 43,26% da participação do mercado de embalagens de luxo em 2025 e estão no caminho para um CAGR de 5,32% até 2031. Esse impulso reflete compromissos corporativos de eliminar o plástico virgem até 2030, aliados à apreciação dos consumidores por substratos táteis que parecem ambientalmente responsáveis. O tamanho do mercado de embalagens de luxo alocado ao vidro ficou próximo de 23% porque as casas de fragrâncias de prestígio valorizam a inércia e o peso, mas as iniciativas de redução de peso de paredes finas limitam a aceleração futura. O metal, principalmente alumínio para uso alimentar em latas para destilados e aerossóis, representa aproximadamente um quinto do conjunto de receitas, auxiliado pela narrativa de reciclabilidade infinita que ressoa nos registros regulatórios norte-americanos. Os plásticos permanecem indispensáveis em tubos comprimíveis e potes transparentes, apesar do risco reputacional, embora os filmes de celulose de origem biológica comercializados em 2025 prometam compostabilidade em 90 dias. Materiais de nicho, como madeira e tecido, atendem a caixas de relógios ultrapremium onde os preços unitários excedem USD 50, um segmento pequeno, mas estável, isolado das oscilações de custos de commodities.

Os conversores aplicam cada vez mais revestimentos de barreira feitos de derivados de amido de milho que oferecem taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia, abrindo o papelão novamente para chocolate e cuidados com a pele. Inserções de polpa dobráveis substituem as formas a vácuo de poliestireno, permitindo a reciclabilidade de material único sem sacrificar a fixação do produto. As fábricas europeias que operam caldeiras a biomassa reduzem ainda mais o carbono incorporado, uma métrica que os conglomerados de luxo agora pontuam nas auditorias de fornecedores. O ciclo de iteração rápida das melhorias de substratos de papel contrasta com os prazos mais longos de renovação de ativos em vidro ou metal, conferindo aos produtores à base de fibra uma vantagem estrutural de inovação ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Embalagem: A Arquitetura de Caixas Rígidas Impulsiona a Percepção de Valor

Caixas dobráveis e caixas rígidas representaram 41,19% do mercado de embalagens de luxo em 2025 e apresentam uma perspectiva de CAGR de 5,62%. Sua arquitetura modular é enviada de forma plana, reduzindo o custo logístico em até 40%, mas se monta em estruturas de alto impacto uma vez preenchida. Fechamentos magnéticos e puxadores de fita ocultos comunicam artesanato que sustenta prêmios de preço de varejo de 25-35% em relação às alternativas flexíveis. Os formatos de sachê detiveram cerca de 19% de participação, favorecidos nos canais duty-free onde a economia de peso é mais importante, mas limitados por fluxos de reciclagem inconsistentes fora da Europa. Tubos e potes, com aproximadamente 17% de participação, permanecem o carro-chefe dos cuidados com a pele de prestígio porque controlam a dosagem e resistem a vazamentos, ajudando as marcas a cumprir as garantias de prazo de validade.

Os fornecedores de garrafas e frascos introduziram designs de base reforçada que reduzem 18% do peso em gramas enquanto mantêm a capacidade de 100 ml, respondendo às metas de emissões de transporte sem comprometer a resistência a quebras. Elementos secundários, como capas deslizantes e faixas, servem como evidência de adulteração e texto de marketing, mas as marcas cada vez mais imprimem códigos QR em vez de inserções de produtos, reduzindo as camadas de material. Os conversores que oferecem design, impressão e montagem de ponta a ponta ganham participação porque encurtam os prazos de lançamento de 16 semanas para menos de 10 dias, uma vantagem de velocidade crítica quando as tendências do TikTok podem desaparecer em um mês.

Por Setor de Uso Final: Cosméticos como Âncora, Bebidas em Ascensão

Cosméticos e fragrâncias absorveram 36,63% da participação de mercado em 2025, uma dominância alimentada por ciclos contínuos de renovação de produtos e uma estrutura de custo de mercadorias que tolera que a embalagem represente 15-20% do preço final de varejo. O mercado de embalagens de luxo para bebidas premium é menor em volume, mas registra o CAGR mais rápido de 6,21%, pois uísques envelhecidos e gins de lote limitado posicionam a embalagem como um artefato colecionável. A Pernod Ricard divulgou um aumento de 19% nos gastos com estojo de apresentação para sua linha principal de conhaque em 2025, evidência de que a embalagem elaborada serve como gatilho para presentes. Relógios e joias mantêm uma participação de meados dos dois dígitos, exigindo revestimentos antiembaçamento e fechos com trava, o que eleva os custos unitários de embalagem bem acima das médias da categoria.

Os acessórios de moda contribuem significativamente para a demanda por fibra, com itens como sacos de proteção para bolsas e caixas de sapatos reforçadas desempenhando um papel fundamental. As embalagens de confeitaria, especialmente para sortimentos sazonais, frequentemente utilizam bandejas rígidas para manter a qualidade e a separação do produto. Eletrônicos e decoração de interiores representam um segmento fragmentado, caracterizado por tamanhos de pedidos e requisitos de design variados, destacando a importância da impressão digital para pequenas tiragens de produção sem altos custos de configuração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Funcionalidade: Soluções Inteligentes Ganham Terreno

Os substratos convencionais ainda detêm 67,89% da participação de mercado em 2025 porque os sinais visuais e táteis por si só já sinalizavam autenticidade. No entanto, as redes de falsificação agora replicam o relevo e a estampagem com folha de forma barata, levando as marcas a incorporar eletrônicos que não podem ser falsificados a olho nu. As variantes inteligentes e conectadas ocuparam 32,11% no ano passado e ganharão progressivamente a um CAGR de 5,81% à medida que os preços dos chips NFC caem e os reguladores padronizam os protocolos de compartilhamento de dados. A LVMH relatou que 22% de suas embalagens de fragrâncias continham um elemento NFC até o final de 2025, ante um dígito simples em 2023, sublinhando a aceleração da escala. Os designs híbridos mantêm as antenas invisíveis ao imprimir tinta condutora dentro dos gráficos tradicionais, evitando comprometimentos na estética das prateleiras.

A sensibilidade ao custo permanece como o obstáculo para a adoção universal. No entanto, os fornecedores de tecnologia agora oferecem plataformas de análise por assinatura agrupadas com hardware de tags, permitindo que as marcas compensem os gastos iniciais por meio de painéis de informações sobre o consumidor. À medida que a autenticidade respaldada por blockchain se torna um pré-requisito para revenda, mesmo as marcas de nível médio terão poucas opções além de atualizar as caixas convencionais ou arriscar a exclusão do mercado.

Análise Geográfica

A Europa representou 38,62% do mercado de embalagens de luxo em 2025, apoiada por clusters de casas de cosméticos tradicionais em Paris, ateliês de moda em Milão e destilarias de uísque escocês na Escócia. O crescimento de dígito médio simples da região reflete o atrito regulatório e a maturidade do consumidor, mas a proximidade com as sedes das marcas confere vantagens de colaboração em design que os fornecedores estrangeiros têm dificuldade em igualar. França e Itália juntas geraram mais de 60% do volume regional, com muitas casas adquirindo papelão de fábricas dentro de um raio de 500 km para satisfazer as auditorias de emissões do Escopo 3.

A Ásia-Pacífico está projetada para ter o CAGR mais rápido de 6,08% até 2031. A crescente prosperidade nas cidades chinesas de segundo nível e nos corredores tecnológicos da Índia amplia a base de clientes que considera as caixas ornamentadas parte integrante do presente, e não apenas seu recipiente. A capacidade dos conversores em Guangdong e Zhejiang opera próxima à utilização total, incentivando a Crown Holdings a adquirir uma fábrica de vidro premium na região durante 2026, localizando assim o fornecimento para marcas de destilados. A penetração do comércio eletrônico acelera a adoção de formatos robustos e rígidos que podem sobreviver às redes de entrega de encomendas sem deformação, favorecendo papelões mais espessos e múltiplas capas.

Espera-se que a América do Norte cresça de forma constante, impulsionada por canais diretos ao consumidor onde a abertura da embalagem serve como a primeira interação física com uma marca. Os consumidores nos Estados Unidos favorecem cada vez mais embalagens recarregáveis ou de material único, tornando os fornecedores com certificações relevantes mais atraentes para contratos premium. O Oriente Médio se beneficia do varejo de viagens e das tradições de presentes, enquanto a América do Sul e a África enfrentam desafios devido a limitações de infraestrutura que dificultam a adoção de tecnologias avançadas, como tags inteligentes.

Cenário Competitivo

O mercado é moderadamente fragmentado. Ardagh Group, Owens-Illinois e Crown Holdings defendem nichos de vidro e metal por meio de acordos de longo prazo com multinacionais de bebidas e fragrâncias, aproveitando a escala para proteger contra a volatilidade das matérias-primas. Líderes em papelão, como Smurfit WestRock e James Cropper, competem com base em credenciais de sustentabilidade, oferecendo fibra validada para cadeia de custódia e propriedades de barreira que atendem aos próximos limites europeus.

As oportunidades de espaço em branco concentram-se na integração de embalagens inteligentes, onde o conhecimento em eletrônicos é escasso entre os conversores tradicionais. As empresas de tecnologia fazem parceria com fabricantes de substratos para fornecer soluções NFC ou RFID completas, capturando margens que antes fluíam exclusivamente para as gráficas. Os players de impressão digital, como a GPA Global, ameaçam os volumes de offset tradicionais ao apoiar edições limitadas de 500 unidades sem custos de matriz, viabilizando colaborações com influenciadores que exigem rotatividade rápida de design. A atividade de patentes destaca uma mudança em direção a revestimentos de barreira de base biológica e construção de material único, com o filme de acetato de celulose da Fedrigoni obtendo aprovação do Escritório Europeu de Patentes para compostabilidade em 12 semanas.

A resiliência da cadeia de suprimentos agora supera a capacidade absoluta. As marcas exigem fontes secundárias em pelo menos dois continentes para mitigar interrupções logísticas, levando os conversores globais a adquirir players regionais. Custo, velocidade e comprovações ambientais combinam-se em uma barra competitiva de três pilares que os incumbentes devem superar para manter a participação durante o período de previsão.

Líderes do Setor de Embalagens de Luxo

GPA Global Holdings B.V.

Delta Global Source (UK) Limited

Keenpac (Bunzl UK Limited)

McLaren Packaging Ltd.

Fedrigoni S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Smurfit WestRock comprometeu EUR 120 milhões (USD 135,6 milhões) para expandir a produção italiana de papelão de luxo com linhas de revestimento à base de água voltadas para cosméticos e confeitaria.

- Janeiro de 2026: A Crown Holdings adquiriu uma fábrica especializada em vidro em Guangdong, China, por USD 78 milhões para atender à demanda de destilados premium da Ásia-Pacífico.

- Dezembro de 2025: A LVMH divulgou que o conteúdo reciclado atingiu 35% em suas embalagens de cosméticos e fragrâncias, comprometendo-se com 50% até 2028.

- Novembro de 2025: A Diageo lançou fechamentos NFC habilitados por blockchain para o Johnnie Walker Blue Label, registrando 1,2 milhão de toques de consumidores no primeiro mês.

Escopo do Relatório Global do Mercado de Embalagens de Luxo

Embalagens de luxo referem-se a soluções de embalagem de alto padrão projetadas para elevar a percepção do produto e criar uma imagem de marca premium. Envolve o uso de materiais de alta qualidade, designs intrincados e acabamentos sofisticados para atrair consumidores exigentes e frequentemente incorpora elementos como relevo, debossing, estampagem com folha e formas únicas.

O Relatório do Mercado de Embalagens de Luxo é Segmentado por Material (Papel e Papelão, Vidro, Metal, Plásticos e Outros Materiais), Formato de Embalagem (Caixas Dobráveis e Caixas Rígidas, Sachês e Bolsas Flexíveis, Tubos e Potes, Garrafas e Frascos e Outros Formatos de Embalagem), Setor de Uso Final (Cosméticos e Fragrâncias, Confeitaria e Alimentos Gourmet, Relógios e Joias, Bebidas Premium, Moda e Acessórios e Outros Setores de Uso Final), Funcionalidade (Embalagens de Luxo Convencionais e Embalagens de Luxo Inteligentes/Conectadas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão |

| Vidro |

| Metal |

| Plásticos |

| Outros Materiais |

| Caixas Dobráveis e Caixas Rígidas |

| Sachês e Bolsas Flexíveis |

| Tubos e Potes |

| Garrafas e Frascos |

| Outros Formatos de Embalagem |

| Cosméticos e Fragrâncias |

| Confeitaria e Alimentos Gourmet |

| Relógios e Joias |

| Bebidas Premium |

| Moda e Acessórios |

| Outros Setores de Uso Final |

| Embalagens de Luxo Convencionais |

| Embalagens de Luxo Inteligentes / Conectadas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Papel e Papelão | ||

| Vidro | |||

| Metal | |||

| Plásticos | |||

| Outros Materiais | |||

| Por Formato de Embalagem | Caixas Dobráveis e Caixas Rígidas | ||

| Sachês e Bolsas Flexíveis | |||

| Tubos e Potes | |||

| Garrafas e Frascos | |||

| Outros Formatos de Embalagem | |||

| Por Setor de Uso Final | Cosméticos e Fragrâncias | ||

| Confeitaria e Alimentos Gourmet | |||

| Relógios e Joias | |||

| Bebidas Premium | |||

| Moda e Acessórios | |||

| Outros Setores de Uso Final | |||

| Por Funcionalidade | Embalagens de Luxo Convencionais | ||

| Embalagens de Luxo Inteligentes / Conectadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por papelão premium?

Papel e papelão capturam 43,26% da participação do mercado de embalagens de luxo em 2025 e estão previstos para avançar a um CAGR de 5,32% até 2031, à medida que as marcas substituem revestimentos plásticos por barreiras à base de fibra recicláveis.

Qual formato de embalagem oferece a maior percepção de valor para os compradores online?

As caixas rígidas com fechamentos magnéticos dominam porque sua estabilidade dimensional suporta as redes de entrega de encomendas e sua sequência de abertura em camadas gera conteúdo compartilhável nas redes sociais.

Por que os produtores de destilados estão investindo em fechamentos inteligentes?

As tags NFC incorporadas autenticam a procedência, permitem a rastreabilidade por blockchain exigida pelos reguladores e criam engajamento pós-compra que aumenta a fidelidade à marca.

Qual mudança regulatória influenciará mais a escolha de materiais até 2030?

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens estabelece limites crescentes de conteúdo reciclado e regras de design para desmontagem que favorecem construções de material único e ricas em fibra.

Página atualizada pela última vez em: