Tamanho e Participação do Mercado de Framework de Design de Software de Baixo Consumo de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

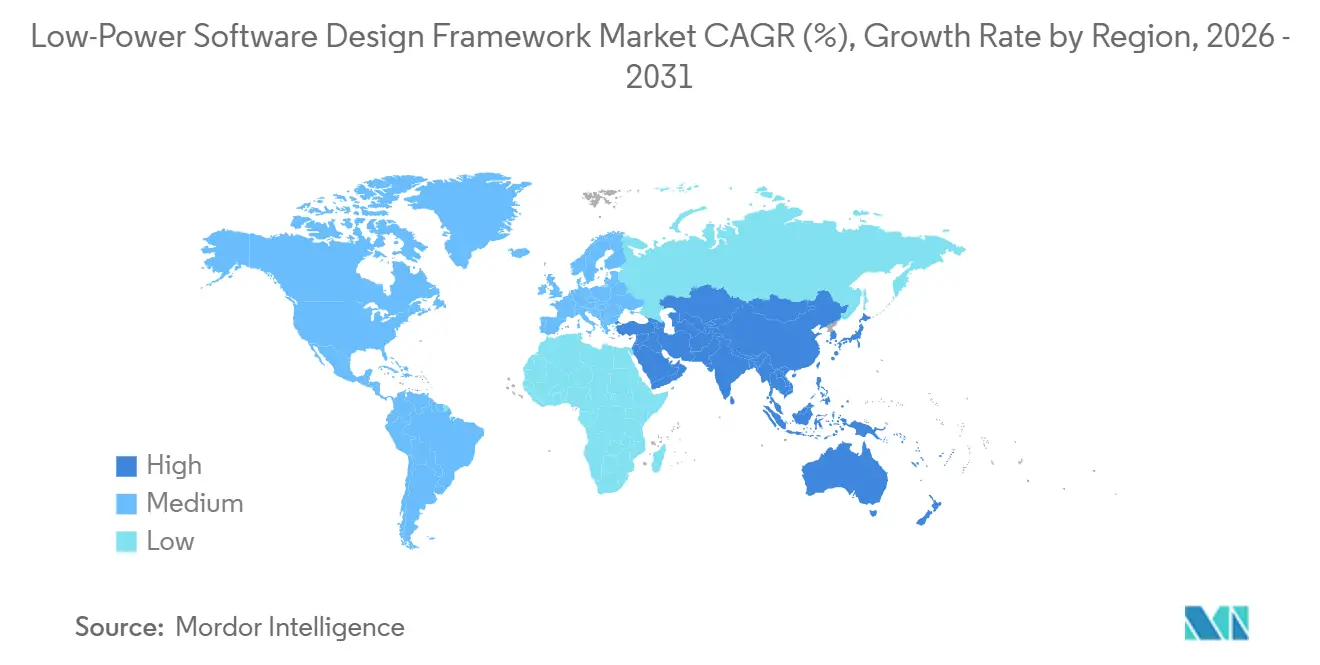

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

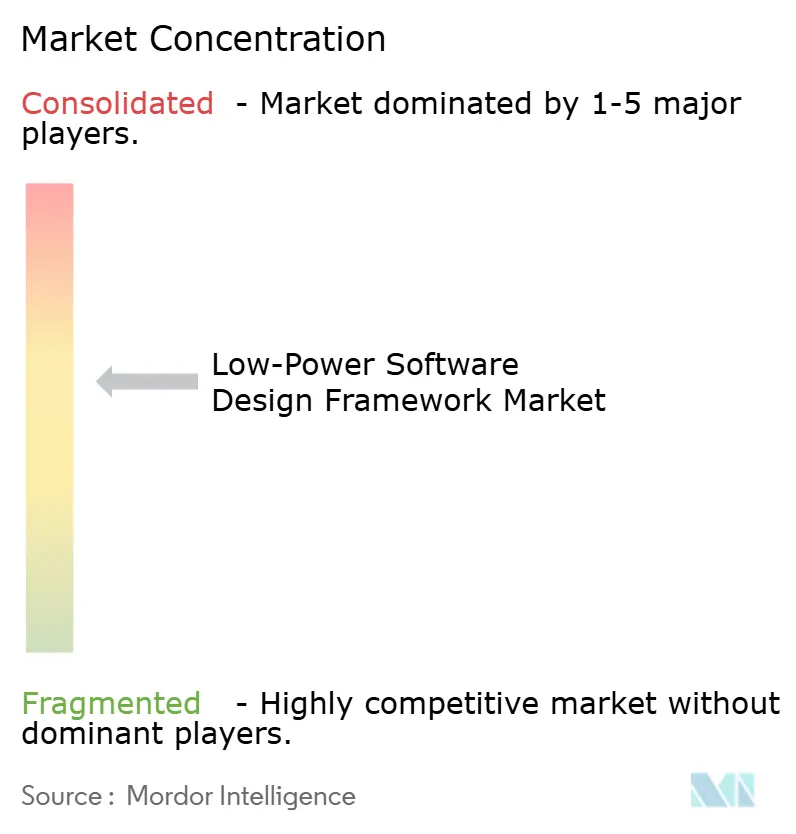

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Framework de Design de Software de Baixo Consumo de Energia por Mordor Intelligence

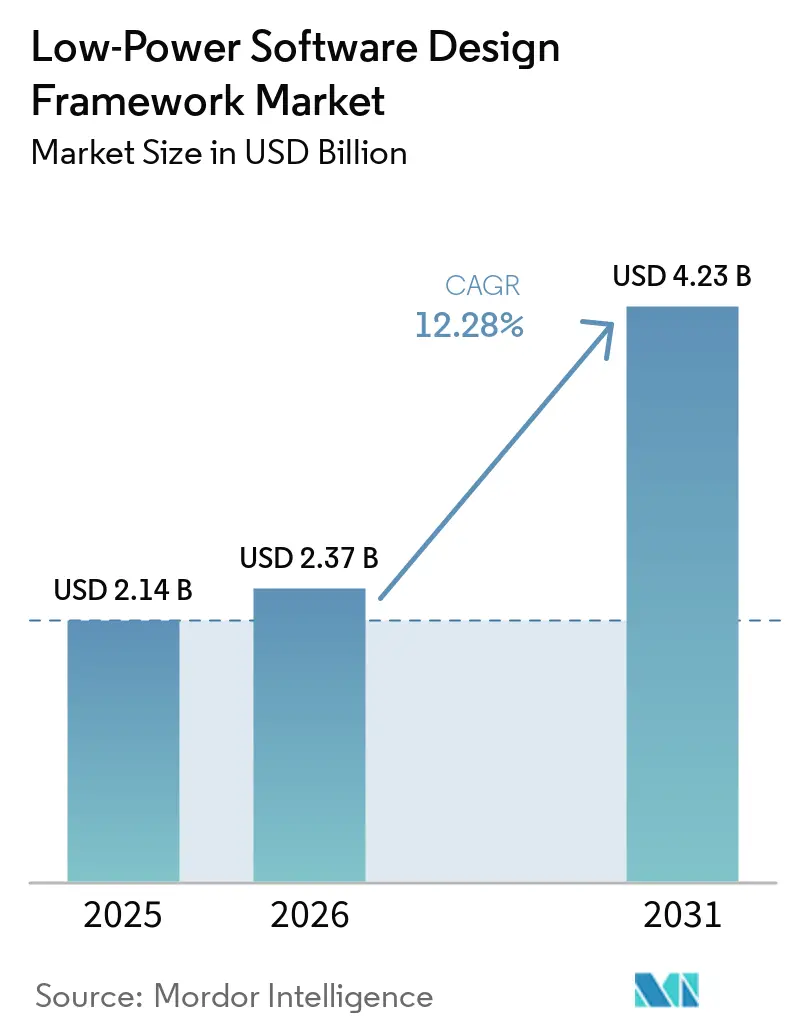

Espera-se que o tamanho do mercado de framework de design de software de baixo consumo de energia aumente de USD 2,14 bilhões em 2025 para USD 2,37 bilhões em 2026 e atinja USD 4,23 bilhões até 2031, crescendo a um CAGR de 12,28% ao longo de 2026-2031. O crescimento está sendo sustentado pela proliferação de dispositivos conectados sempre ativos, pela crescente necessidade de executar inferência de IA em hardware de borda com limites rígidos de consumo de energia e por requisitos de conformidade mais rigorosos que agora vinculam a intenção de consumo de energia à segurança de software e à documentação. O mercado de framework de design de software de baixo consumo de energia também está se beneficiando da transição para nós de processo avançados, onde preocupações com vazamento e eficiência energética estão forçando as equipes de design a validar o comportamento de consumo de energia muito mais cedo no fluxo de desenvolvimento. A Ásia-Pacífico permaneceu como a maior base regional em 2025 porque a atividade de design de semicondutores está concentrada na China, Coreia do Sul, Japão e Taiwan, enquanto a Europa está preparada para expandir mais rapidamente à medida que as regras de consumo de energia em modo de espera e as obrigações de cibersegurança de produtos reformulam as prioridades de aquisição. As ferramentas locais ainda lideram na implantação porque os fluxos de trabalho de desenvolvimento embarcado permanecem estreitamente vinculados à proteção de propriedade intelectual proprietária, enquanto a entrega em nuvem avança rapidamente à medida que equipes distribuídas precisam de ambientes compartilhados para simulação e colaboração de firmware. Os eletrônicos de consumo continuam a ancorar a receita, enquanto os dispositivos IoT e inteligentes estão criando uma demanda futura mais forte porque a economia de vida útil da bateria, o design de software com consciência energética e as frotas conectadas de longa duração agora importam mais do que a eficiência de hardware isolada.

Principais Conclusões do Relatório

- Por tipo de produto, o Software de Análise e Otimização de Consumo de Energia detinha 28,74% do mercado de framework de design de software de baixo consumo de energia em 2025, enquanto o Software de Implantação e Gestão do Ciclo de Vida está projetado para expandir a um CAGR de 13,45% até 2031.

- Por tecnologia, o Design Baseado em Modelos representou uma participação de 27,63% em 2025, enquanto o Design de Baixo Consumo de Energia Assistido por IA deve registrar o maior CAGR de 14,12% até 2031.

- Por modelo de implantação, o modelo local detinha 52,34% da participação do mercado de framework de design de software de baixo consumo de energia em 2025, enquanto a implantação baseada em nuvem está projetada para crescer a um CAGR de 13,89% até 2031.

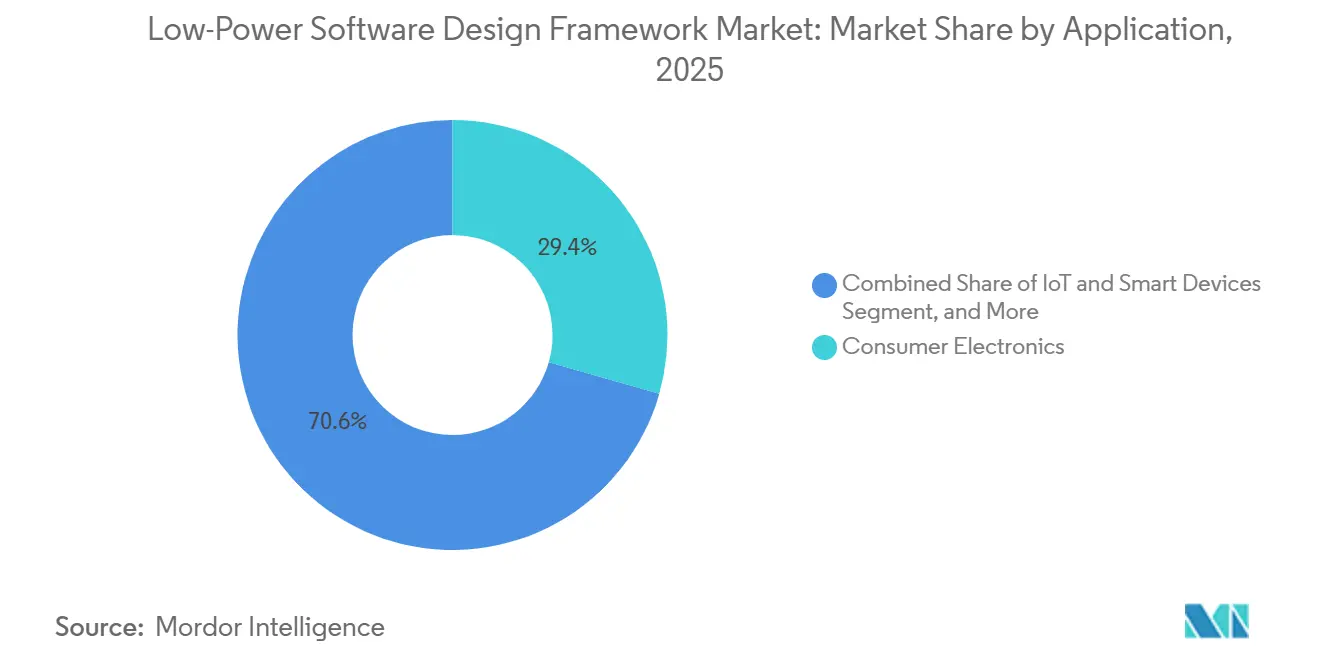

- Por aplicação, os eletrônicos de consumo capturaram 29,41% do mercado em 2025, enquanto os dispositivos IoT e inteligentes estão projetados para expandir a um CAGR de 14,25% até 2031.

- Por usuário final, as casas de design de semicondutores e fabless representaram uma participação de 30,12% em 2025, enquanto os prestadores de serviços de engenharia devem crescer a um CAGR de 13,78% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 36,45% em 2025, enquanto a Europa está projetada para registrar o CAGR regional mais rápido de 13,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Framework de Design de Software de Baixo Consumo de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de IA de Borda com Eficiência Energética | +3.5% | Global, com intensidade na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Otimização da Vida Útil da Bateria em Dispositivos Conectados | +2.8% | Global, com demanda concentrada na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Ascensão das Cadeias de Ferramentas de MCU com Coleta de Energia | +2.0% | Global, com adoção antecipada na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Orçamento de Consumo de Energia Definido por Software em Dispositivos Sempre Ativos | +1.5% | Global, particularmente em hubs de IoT na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Adoção de Design Baseado em Modelos para Validação Antecipada de Consumo de Energia | +1.2% | América do Norte, Europa e hubs automotivos na Alemanha e Japão | Médio prazo (2-4 anos) |

| Firmware Seguro por Design e Pressão de Conformidade | +0.8% | Europa, com repercussão na América do Norte e mercados de exportação da Ásia-Pacífico | Curto prazo (≤ 2 anos), com obrigações de conformidade de longa cauda até dezembro de 2027 |

| Fonte: Mordor Intelligence | |||

Adoção de IA de Borda com Eficiência Energética

A adoção de IA de borda com eficiência energética está se tornando um dos impulsionadores mais claros da demanda para o mercado de framework de design de software de baixo consumo de energia. A inferência de redes neurais está agora se aproximando dos níveis de sensor e controlador, onde os dispositivos operam em níveis de miliwatt ou sub-miliwatt e não podem tolerar comportamento ineficiente de firmware. Essa mudança está forçando as equipes de engenharia a vincular a compressão de modelos, o uso de memória e o controle de estado de consumo de energia muito mais cedo no ciclo de design do que antes. O Forschungszentrum Jülich apresentou seu projeto Automaton Engine na Hannover Messe 2026, com latência por watt como meta central de otimização, demonstrando como as prioridades de design de IA de borda estão se afastando das afirmações de computação de pico e em direção à eficiência energética utilizável.[1]Forschungszentrum Jülich, "Automaton Engine, Edge-KI-System Für Deterministische Echtzeit-Intelligenz," Página do Projeto Hannover Messe 2026, fz-juelich.de A MathWorks reforçou essa direção em abril de 2026, lançando o R2026a com o Simulink Copilot, que permite aos engenheiros examinar o comportamento do modelo e a geração de código embarcado dentro de um fluxo de trabalho comum que agora inclui suporte ao desenvolvimento assistido por IA. À medida que os runtimes de TinyML se tornam mais padronizados, o mercado de framework de design de software de baixo consumo de energia provavelmente verá uma concorrência mais forte em torno do perfil de energia no nível da cadeia de ferramentas durante o treinamento e a validação pré-implantação, em vez de apenas a implantação básica de inferência.[2]Y. Pan et al., "From Tiny Machine Learning to Tiny Deep Learning, A Survey," ACM Computing Surveys, dl.acm.org

Otimização da Vida Útil da Bateria em Dispositivos Conectados

A otimização da vida útil da bateria em dispositivos conectados está impulsionando o mercado de framework de design de software de baixo consumo de energia em direção a uma gestão de energia mais centrada em software. As equipes de produto não estão mais tratando a vida útil da bateria como uma questão exclusivamente de hardware, porque grandes frotas de sensores, dispositivos vestíveis e nós remotos frequentemente operam em locais onde a substituição manual da bateria é cara ou impraticável. Uma pesquisa publicada em 2025 mostrou que o aprendizado por reforço adaptativo de ator-crítico suave aplicado aos parâmetros de economia de energia de NB-IoT poderia estender a vida útil da bateria em mais de 3x sem alterações de hardware, o que transfere mais valor para ferramentas de design e verificação de políticas de firmware. A Nordic Semiconductor acrescentou a essa tendência em março de 2026 com o nRF Fuel Gauge v2.0, que introduziu monitoramento adaptativo da saúde da bateria e relatórios em tempo real do estado de saúde em condições de descarga variáveis. A implicação mais ampla é que o comportamento de energia intermitente e adaptativo agora deve ser gerenciado em software, não apenas medido após o fato. É por isso que o mercado de framework de design de software de baixo consumo de energia está se beneficiando da demanda por métodos de checkpointing, retenção de estado e agendamento em tempo de execução que podem responder à incerteza da disponibilidade de energia em dispositivos conectados.[3]E. Sahin et al., "LoLiPoP-IoT, Advancing the Energy-Efficient Internet of Things," Microelectronics Journal, sciencedirect.com

Ascensão das Cadeias de Ferramentas de MCU com Coleta de Energia

A ascensão das cadeias de ferramentas de MCU com coleta de energia está abrindo uma faixa de crescimento distinta para o mercado de framework de design de software de baixo consumo de energia. A coleta de energia não está mais confinada à detecção industrial de nicho, pois também está sendo explorada para dispositivos vestíveis de consumo, nós de edifícios inteligentes e sistemas de monitoramento remoto onde a operação de longa duração importa mais do que o desempenho de pico. A Silicon Labs apoiou essa mudança com o Simplicity SDK 2025.6.2, que incluiu uma extensão de coleta de energia com aplicações, drivers e suporte de desenvolvimento integrado para implantações embarcadas intermitentes. Trabalhos publicados em 2026 também mostraram que a operação equivalente a bateria de vários anos em sistemas de coleta depende da combinação de captura de energia de hardware com agendamento inteligente de software, uma vez que o hardware moderno de MCU já é altamente otimizado e os ganhos restantes devem vir do comportamento do software do sistema. Isso está mudando as prioridades dos fornecedores de simples relatórios de perfil de consumo de energia para modelagem de estado de energia, simulação e lógica de recuperação em eventos de energia incertos. Como resultado, o mercado de framework de design de software de baixo consumo de energia está entrando em uma fase em que os fornecedores que podem simular a disponibilidade de energia estocástica estão melhor posicionados do que aqueles que apenas relatam o consumo determinístico após a execução.

Orçamento de Consumo de Energia Definido por Software em Dispositivos Sempre Ativos

O orçamento de consumo de energia definido por software em dispositivos sempre ativos está fortalecendo a posição do mercado de framework de design de software de baixo consumo de energia nos fluxos de trabalho de desenvolvimento embarcado. A intenção de consumo de energia é cada vez mais tratada como uma restrição de design que pertence à política de firmware e à lógica de verificação, em vez de uma correção tardia após a síntese ou os testes de placa. Uma pesquisa compartilhada pela Espressif em fevereiro de 2026 mostrou que um governador de gerenciamento de consumo de energia no nível de firmware em implementações de NuttX RTOS baseadas em ESP32 poderia estender a vida operacional de 77 horas para mais de 3.700 horas no mesmo hardware, ilustrando o valor da política de software.[4]Espressif, "Power Management in NuttX," Portal do Desenvolvedor Espressif, developer.espressif.com Isso aumenta a importância de ferramentas que podem modelar o comportamento do governador, a entrada no estado de suspensão e o tempo de eventos de ativação antes da integração do silício ou do firmware final. Também se alinha com a proliferação de detecção sempre ativa e inferência no dispositivo, onde as transições entre estados ocioso, ativo e de inferência devem ser nomeadas, simuladas e verificadas em vez de deixadas para otimização por tentativa e erro. O mercado de framework de design de software de baixo consumo de energia está, portanto, ganhando com uma abordagem de design em que a governança de consumo de energia se torna parte da arquitetura formal de software em vez de um exercício de ajuste isolado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Carga de Verificação para Modelos de Consumo de Energia entre Domínios | -1.4% | Global, mais aguda nos centros de design de nós avançados da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cadeias de Ferramentas Fragmentadas entre MCU, RTOS e Pilhas de Compiladores | -1.1% | Global, mais disruptivo em hubs de serviços de engenharia da Europa e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Verificação Embarcada de Baixo Consumo de Energia | -0.8% | Global, com escassez mais aguda no Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Maior Custo de Qualificação para Autogeração Assistida por IA | -0.5% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Verificação para Modelos de Consumo de Energia entre Domínios

A alta carga de verificação para modelos de consumo de energia entre domínios continua sendo uma restrição significativa no mercado de frameworks de design de software de baixo consumo de energia. À medida que as arquiteturas de SoC e embarcadas combinam comportamento elétrico, térmico e mecânico de forma mais estreita, as equipes não podem mais validar o comportamento de consumo de energia por meio de fluxos de trabalho isolados pertencentes a grupos de engenharia separados. O desafio se torna mais grave em programas automotivos, de automação industrial e de semicondutores de nós avançados, onde mudanças de design em um domínio podem afetar o tempo, o calor, o vazamento e a confiabilidade em outro. A Synopsys destacou esse problema em 2026 quando introduziu o Ansys 2026 R1 e sua abordagem de Fusão Multifísica, que vincula motores multifísicos com ferramentas de EDA e ainda estava em processo de expansão de testes com clientes durante 2026. Mesmo com melhor integração, cada mudança nos domínios de consumo de energia ou nas decisões de layout assistidas por IA expande o número de interações que devem ser verificadas quanto à conformidade com a intenção de consumo de energia e à consistência de aprovação. Isso significa que o mercado de framework de design de software de baixo consumo de energia enfrenta um teto prático onde a automação de design está avançando mais rapidamente do que a capacidade de verificação completa nos programas mais exigentes.

Cadeias de Ferramentas Fragmentadas entre MCU, RTOS e Pilhas de Compiladores

As cadeias de ferramentas fragmentadas entre MCU, RTOS e pilhas de compiladores continuam a retardar a adoção no mercado de framework de design de software de baixo consumo de energia. Muitas equipes embarcadas ainda precisam suportar múltiplos ambientes de compilador e variantes de sistema operacional dentro de uma única família de produtos, o que cria pontos de instrumentação inconsistentes, caminhos de depuração e fluxos de trabalho de medição de energia. Essa fragmentação dificulta a construção de um processo de design de consumo de energia repetível quando o firmware deve se mover entre múltiplas famílias de controladores e atender aos requisitos de qualificação do cliente. Padrões parciais, como CMSIS e APIs alinhadas com POSIX, melhoram a portabilidade, mas não fornecem um modelo universal de intercâmbio de intenção de consumo de energia que possa se mover de forma limpa por toda a cadeia de ferramentas. O problema é especialmente evidente para prestadores de serviços de engenharia e equipes de produtos multiplataforma, porque eles precisam de métodos reutilizáveis que abranjam múltiplas pilhas em vez de rotinas de otimização específicas do fornecedor. Até que a interoperabilidade melhore, o mercado de framework de design de software de baixo consumo de energia continuará a perder tempo e orçamento com transferências manuais, trabalho de validação duplicado e troca inconsistente de modelos de consumo de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ferramentas de Aprovação de Consumo de Energia Lideram Enquanto Plataformas de Ciclo de Vida Expandem Mais Rapidamente

O Software de Análise e Otimização de Consumo de Energia detinha 28,74% do tamanho do mercado de framework de design de software de baixo consumo de energia em 2025, enquanto o Software de Implantação e Gestão do Ciclo de Vida está projetado para crescer a um CAGR de 13,45% até 2031. A liderança do Software de Análise e Otimização de Consumo de Energia reconhece que a aprovação de consumo de energia permanece uma das últimas etapas antes do tapeout, especialmente em nós avançados, onde violações não detectadas podem desencadear redesenhos custosos. No mercado de framework de design de software de baixo consumo de energia, esse tipo se beneficia do fato de que vazamento, transições de estado e interações térmicas agora estão sendo tratados como riscos de produção em vez de questões secundárias de ajuste. Essa posição dá às ferramentas de análise de consumo de energia uma base de receita durável mesmo quando categorias adjacentes ganham impulso.

A Cadence introduziu o Conformal AI Studio em março de 2025, apresentando sua capacidade Conformal AI Low Power, demonstrando como os fluxos de verificação hierárquicos e distribuídos são usados para gerenciar a escala de design em ambientes de aprovação de consumo de energia. O Software de Design e Arquitetura, Software de Simulação e Modelagem continuam a ver adoção estável porque as equipes ainda precisam de exploração em estágio inicial antes que a aprovação comece. O Software de Verificação e Aprovação também está se beneficiando de requisitos de documentação mais rigorosos em programas automotivos e industriais, onde o comportamento de consumo de energia deve ser rastreável juntamente com as expectativas de segurança e proteção. Ao mesmo tempo, o setor de framework de design de software de baixo consumo de energia está vendo um crescimento mais forte no Software de Implantação e Gestão do Ciclo de Vida porque o planejamento de atualizações over-the-air, o comportamento de energia da frota e a manutenção de dispositivos a longo prazo estão se tornando parte da mesma cadeia de valor. A Siemens apoiou essa direção em 2026 com seu Fuse EDA AI Agent, que vinculou mais estreitamente a prontidão de fabricação e os fluxos de trabalho de design e sinalizou que a fronteira entre o gerenciamento de consumo de energia em tempo de design e operacional está se estreitando.

Por Tecnologia: O Design Baseado em Modelos Mantém a Base Enquanto os Métodos Nativos de IA Ganham Terreno

O Design Baseado em Modelos representou uma participação de 27,63% em 2025, enquanto o Design de Baixo Consumo de Energia Assistido por IA está projetado para registrar o CAGR mais rápido de 14,12% até 2031. O Design Baseado em Modelos permanece central para o mercado de framework de design de software de baixo consumo de energia porque oferece fluxos de trabalho rastreáveis, suporta ambientes de engenharia regulamentados e ajuda as equipes a conectar a simulação com a geração de código. Sua base instalada em automotivo e aeroespacial é difícil de deslocar rapidamente porque esses programas dependem de linhagem consistente de modelo para código e rotinas de validação estabelecidas. No mercado de framework de design de software de baixo consumo de energia, isso dá aos fluxos de trabalho baseados em modelos incumbentes uma posição defensável mesmo quando métodos mais centrados em IA se expandem.

A MathWorks fortaleceu esse segmento em abril de 2026 quando lançou o R2026a com o Simulink Copilot e estendeu o suporte embarcado para plataformas Renesas, o que conectou o desenvolvimento assistido por IA mais diretamente com fluxos de execução orientados a hardware. A Simulação Hardware-In-The-Loop, a Prototipagem Rápida de Controle e a Prototipagem de Sistemas Embarcados continuam a ganhar atenção porque a validação de consumo de energia agora se estende além do comportamento lógico para condições operacionais mais realistas. O Design de Baixo Consumo de Energia Assistido por IA está avançando mais rapidamente à medida que passa do ajuste pós-síntese para a governança de design de front-end, onde os limites de consumo de energia são introduzidos mais cedo e tratados de forma mais sistemática. O Desenvolvimento Colaborativo Nativo em Nuvem também está avançando porque as equipes de firmware distribuídas precisam cada vez mais de ambientes compartilhados para versionamento, simulação e análise de consumo de energia entre sites. O setor de framework de design de software de baixo consumo de energia está, portanto, entrando em uma fase de duas velocidades, onde os fluxos de trabalho maduros mantêm a base instalada estável enquanto os métodos assistidos por IA capturam complexidade incremental e novos inícios de projetos.

Por Modelo de Implantação: A Força Local Persiste Enquanto a Adoção Híbrida Cresce

A implantação local reteve 52,34% da participação do mercado de framework de design de software de baixo consumo de energia em 2025, enquanto a implantação baseada em nuvem está projetada para crescer a um CAGR de 13,89% até 2031. Os sistemas locais continuam a liderar porque muitas casas de design fabless, fornecedores automotivos e programas relacionados à defesa não podem mover dados de design sensíveis para ambientes compartilhados sem violar condições contratuais ou regulatórias. No mercado de framework de design de software de baixo consumo de energia, isso mantém a verificação proprietária, o manuseio de netlists e o trabalho de aprovação estreitamente vinculados à infraestrutura interna. O resultado não é simples resistência à mudança, mas uma preferência de implantação orientada à segurança que permanece forte em vários casos de uso de alto valor.

A entrega baseada em nuvem ainda está se expandindo porque reduz o custo de simulação computacionalmente intensiva e permite que equipes globalmente distribuídas colaborem de forma mais eficaz durante a exploração de design. A Cadence entrou nesse espaço em fevereiro de 2026 com o ChipStack AI Super Agent, que suportava configurações em nuvem, híbridas e locais e refletia a crescente necessidade de modelos de implantação flexíveis. A Siemens também se alinhou com essa direção por meio de sua estratégia de fluxo de trabalho de EDA focada em IA, que usa infraestrutura de GPU da NVIDIA para acelerar tarefas de design em ambientes de computação mais amplos. A mudança mais importante dentro do mercado de framework de design de software de baixo consumo de energia é, portanto, em direção ao uso híbrido, onde a exploração pré-silício se move para ambientes escaláveis enquanto a aprovação final permanece sob controle empresarial mais rigoroso. Essa estrutura se adapta melhor à combinação atual de necessidades de segurança, equipes de engenharia distribuídas e cargas de simulação crescentes do que a nuvem pura ou o modelo local puro isoladamente.

Por Aplicação: Eletrônicos de Consumo Lideram a Receita Enquanto Dispositivos IoT e Inteligentes Definem o Ritmo

Os eletrônicos de consumo representaram 29,41% do tamanho do mercado de framework de design de software de baixo consumo de energia em 2025, enquanto os dispositivos IoT e inteligentes estão projetados para expandir a um CAGR de 14,25% até 2031. Os eletrônicos de consumo permanecem a maior aplicação porque smartphones, dispositivos vestíveis, tablets e produtos para casa inteligente são enviados em grandes volumes e enfrentam pressão constante para melhorar a vida útil da bateria e a eficiência em modo de espera. No mercado de framework de design de software de baixo consumo de energia, esses produtos criam demanda recorrente por ferramentas que podem validar estados de baixo consumo de energia, otimizar a atividade de software e documentar o comportamento de eficiência antes do lançamento. O segmento também se beneficia das regras de ecodesign europeias atualizadas que estão tornando o orçamento de energia mais visível no desenvolvimento de produtos e nos fluxos de trabalho de conformidade. Automotivo, saúde, dispositivos vestíveis e aeroespacial e defesa continuam a apoiar os gastos porque a certificação, os longos ciclos de vida dos produtos e as transições complexas de estado de consumo de energia aumentam o valor da validação de consumo de energia confiável e centrada em software.

Os dispositivos IoT e inteligentes são as aplicações de crescimento mais rápido porque sua economia depende de operação de longa duração, frotas distribuídas e dispositivos que frequentemente operam sob orçamentos de energia incertos ou altamente restritos. O mercado de framework de design de software de baixo consumo de energia está vendo esse segmento ir além do simples ciclo de trabalho e entrar na otimização no nível do ciclo de vida, onde atualizações, conectividade, detecção e inferência afetam a vida útil utilizável da bateria. Os processos de desenvolvimento seguro vinculados a padrões também estão aproximando a documentação de consumo de energia e segurança em programas industriais e de dispositivos conectados. A Nordic Semiconductor destacou essa visão mais ampla do ciclo de vida em maio de 2026, quando anunciou um fluxo de trabalho assistido por IA abrangendo o desenvolvimento de SDK, o desenvolvimento de firmware e o gerenciamento de frotas de dispositivos implantados para produtos IoT sem fio. Essa extensão das ferramentas em tempo de design para a otimização contínua de frotas está expandindo o escopo endereçável do mercado de framework de design de software de baixo consumo de energia em aplicações de dispositivos conectados.

Por Usuário Final: Casas de Design Fornecem Escala Enquanto Prestadores de Serviços Ganham Peso Estratégico

As casas de design de semicondutores e fabless representaram uma participação de 30,12% em 2025, enquanto os prestadores de serviços de engenharia estão projetados para crescer a um CAGR de 13,78% até 2031. As casas de design permanecem o maior grupo de usuários finais porque geralmente são os primeiros adotantes de novas capacidades de verificação e análise de consumo de energia, e suas escolhas moldam os padrões de cadeia de ferramentas downstream em toda a cadeia de suprimentos mais ampla. No mercado de framework de design de software de baixo consumo de energia, sua influência é amplificada por programas de acesso antecipado com fornecedores de EDA, necessidades de design de nós avançados e seu papel na definição de expectativas para qualidade de documentação e aprovação. Os OEMs eletrônicos continuam a formar a próxima camada principal de demanda porque precisam de ferramentas de desenvolvimento com consciência de consumo de energia em linhas de produtos de consumo, industriais e automotivos.

As instituições acadêmicas e de pesquisa ainda desempenham um papel menor, mas importante, porque incubam novos métodos que posteriormente se movem para ferramentas comerciais, especialmente em inferência de IA com consciência energética e otimização embarcada. Os prestadores de serviços de engenharia estão crescendo mais rapidamente porque muitos OEMs carecem de especialistas internos suficientes para gerenciar simultaneamente firmware, comportamento de RTOS, modelagem de domínio de consumo de energia e documentação de conformidade. Essa tendência de terceirização está impulsionando mais investimentos em ferramentas de software para empresas de serviços que podem distribuir custos de licenciamento em múltiplos programas de clientes e fornecer validação especializada como serviço. A recomendação ITU-T L.1341, publicada em dezembro de 2025, também adicionou requisitos formais de eficiência energética para plataformas inteligentes de IoT, o que apoia um papel baseado em padrões para prestadores de serviços que ajudam os clientes a atender às novas expectativas de validação. Como resultado, o mercado de framework de design de software de baixo consumo de energia é cada vez mais influenciado não apenas pelos construtores de produtos, mas também por organizações de serviços que se situam entre os fornecedores de ferramentas e os programas de implantação de OEMs.

Análise Geográfica

A Ásia-Pacífico representou 36,45% do mercado de framework de design de software de baixo consumo de energia em 2025, tornando-se o principal mercado regional. A região se beneficia de uma densa atividade de design de semicondutores na China, Japão, Coreia do Sul e Taiwan, onde programas de nós avançados e grandes pipelines de produtos embarcados de alto volume criam uma demanda constante por ferramentas de aprovação de consumo de energia, simulação e verificação. O mercado de framework de design de software de baixo consumo de energia é particularmente forte na Ásia-Pacífico, onde os países combinam ecossistemas líderes de design de chips com grande capacidade de fabricação downstream e desenvolvimento de produtos. A Índia também está se tornando mais importante à medida que os prestadores de serviços de engenharia se expandem em cidades como Bangalore, Hyderabad e Pune, o que aumenta a demanda por ambientes de software orientados ao desenvolvimento, prototipagem e conformidade. A Austrália adiciona uma camada menor, mas relevante, por meio de atividades de pesquisa e projetos piloto em torno de detecção remota sustentável e sistemas conectados com coleta de energia.

A América do Norte ficou em segundo lugar no mercado de framework de design de software de baixo consumo de energia, apoiada por programas de silício de hyperscaler, atividade de semicondutores automotivos e a presença regional de grandes fornecedores de EDA. Os Estados Unidos permanecem centrais porque muitos fornecedores de plataformas, equipes de design avançado e programas de verificação orientados por IA estão concentrados lá. A Synopsys declarou em maio de 2026 que 20 clientes estavam avaliando soluções de design agêntico em mais de 25 agentes de IA especializados, refletindo o forte teste de métodos de EDA de próxima geração na região. O Canadá e o México adicionam demanda de suporte por meio do crescimento de design fabless e serviços de fabricação de eletrônicos, o que aumenta a necessidade regional de ferramentas focadas em ciclo de vida e implantação.

A Europa está projetada para expandir a um CAGR de 13,92% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de framework de design de software de baixo consumo de energia. Os principais impulsionadores são regulatórios e industriais em vez de baseados em volume, com novas regras de consumo de energia em modo de espera e obrigações de cibersegurança mudando a forma como as equipes de produto especificam firmware e ferramentas de validação. A UE atualizou os limites de consumo de energia em modo de espera com um regulamento em vigor a partir de maio de 2025, o que elevou a prioridade do orçamento de energia e da verificação nas decisões de aquisição para dispositivos em rede e de consumo. A Lei de Resiliência Cibernética também adiciona obrigações de relatório de vulnerabilidades e documentação de software a partir de setembro de 2026, o que aumenta a demanda por frameworks que possam suportar design de firmware auditável e práticas de lista de materiais de software juntamente com o gerenciamento de estado de consumo de energia. A Alemanha permanece o centro de gravidade regional porque a automação industrial e a colaboração avançada de EDA são fortes lá, enquanto o Oriente Médio, a África e a América do Sul permanecem oportunidades em estágio inicial vinculadas principalmente a implantações seletivas de cidades inteligentes e detecção de borda.

Cenário Competitivo

O mercado de framework de design de software de baixo consumo de energia é moderadamente concentrado, com os principais fornecedores detendo uma grande participação da receita de aprovação de consumo de energia e simulação de nós avançados, enquanto um grupo mais amplo de fornecedores especializados compete em nichos de implantação embarcada, verificação e modelagem. A escala importa mais nos fluxos de trabalho de semicondutores de alto nível, mas ainda há espaço para concorrentes focados em camadas de software adjacentes. O campo competitivo se estreitou materialmente em 2025 quando a Siemens concluiu sua aquisição de USD 10 bilhões da Altair Engineering em março e a Synopsys concluiu sua aquisição de USD 35 bilhões da Ansys em julho. Essas transações ampliaram o alcance de ambas as empresas em simulação, multifísica e tarefas de design de semicondutores, deixando menos espaço estratégico para fornecedores de nível médio que carecem de profundidade de plataforma comparável. A consolidação está tornando os fluxos de trabalho integrados mais importantes porque os clientes querem cada vez mais design, simulação, verificação e suporte operacional de um conjunto menor de fornecedores.

A IA está se tornando a alavanca competitiva mais clara em todo o mercado de framework de design de software de baixo consumo de energia. A Siemens lançou o Fuse EDA AI Agent em 2026 para conectar IA generativa e agêntica com fluxos de trabalho de design de semicondutores e placas de circuito impresso, ao mesmo tempo em que vinculava essas capacidades a tarefas mais amplas de prontidão de fabricação. A Cadence entrou na mesma corrida com o ChipStack AI Super Agent em fevereiro de 2026, com o objetivo de melhorar a codificação RTL, a geração de bancadas de teste e a produtividade de verificação por meio de um fluxo de design mais automatizado. A Synopsys também impulsionou sua posição combinada de EDA e multifísica em 2026 por meio do Ansys 2026 R1 e seu trabalho com a Samsung Foundry em design assistido por IA e co-otimização de tecnologia. Esses movimentos mostram que a rivalidade entre fornecedores não está mais limitada a ferramentas pontuais individuais e está cada vez mais centrada em ecossistemas de design habilitados por IA.

Ainda existem oportunidades em partes do mercado que os maiores fornecedores cobrem menos completamente. A computação intermitente para arquiteturas de coleta de energia, o gerenciamento do ciclo de vida de firmware de longo horizonte para frotas de IoT e a síntese de política de consumo de energia assistida por IA para cargas de trabalho de detecção sempre ativa ainda são áreas em desenvolvimento em vez de posições consolidadas. Empresas especializadas e prestadores de serviços de engenharia podem competir lá se combinarem conhecimento de domínio com entrega flexível e suporte de conformidade mais forte. Ao mesmo tempo, os maiores fornecedores provavelmente continuarão a fortalecer seu domínio sobre programas premium porque portfólios integrados, aquisições de plataformas e expansão de fluxo de trabalho liderada por IA estão aumentando os custos de troca para os clientes.

Líderes do Setor de Framework de Design de Software de Baixo Consumo de Energia

Synopsys, Inc.

Cadence Design Systems, Inc.

Siemens Industry Software Inc.

Ansys, Inc.

The MathWorks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Cadence estendeu seu ChipStack AI Super Agent para autonomia total de Nível 5 na Computex 2026, tornando-o o primeiro engenheiro de design de IA virtual totalmente autônomo e agêntico do setor. Desenvolvido em colaboração com a NVIDIA, o sistema automatiza simulações dinâmicas dentro de fluxos de trabalho de verificação e demonstrou ciclos de validação RTL mais de 40x mais rápidos, reduzindo um ciclo de verificação típico de cinco semanas para menos de um dia nos centros de design da NVIDIA.

- Maio de 2026: A Nordic Semiconductor anunciou uma solução de desenvolvimento assistido por IA cobrindo todo o ciclo de vida do produto de dispositivo IoT, desde o SDK e firmware de MCU até o gerenciamento de frotas de dispositivos implantados, descrita como a primeira oferta de desenvolvimento embarcado assistido por IA "chip para nuvem" no setor de IoT sem fio. O anúncio destaca um fluxo de trabalho assistido por IA que abrange prototipagem de SDK, programação de produção e monitoramento de frotas over-the-air.

- Maio de 2026: A Synopsys demonstrou fluxos de EDA digital e analógico prontos para produção e alimentados por IA para o processo de classe 2nm de terceira geração da Samsung Foundry no Samsung Advanced Foundry Ecosystem Forum 2026, validando melhorias mensuráveis de consumo de energia e desempenho em relação ao nó de classe 2nm de segunda geração por meio de design assistido por IA e co-otimização de tecnologia.

- Maio de 2026: A Keysight Technologies introduziu a co-simulação elétrico-óptico-elétrica no PathWave ADS 2026, permitindo que os engenheiros modelem cadeias de sinal de alta velocidade completas dentro de um único ambiente de design, uma capacidade diretamente relevante para a modelagem de consumo de energia em interconexões de computação fotônica para infraestrutura de IA.

Escopo do Relatório Global do Mercado de Framework de Design de Software de Baixo Consumo de Energia

O mercado de Framework de Design de Software de Baixo Consumo de Energia compreende plataformas e soluções que permitem a engenheiros, desenvolvedores e empresas projetar, simular, verificar e otimizar sistemas de software e hardware, com foco na minimização do consumo de energia e na melhoria da eficiência. Esses frameworks integram capacidades como arquitetura de design de baixo consumo de energia, simulação e modelagem, verificação e aprovação, análise de consumo de energia, otimização e gestão do ciclo de vida.

O relatório do mercado de Framework de Design de Software de Baixo Consumo de Energia é segmentado por Tipo de Produto (Software de Design e Arquitetura, Software de Simulação e Modelagem, Software de Verificação e Aprovação, Software de Análise e Otimização de Consumo de Energia, Software de Implantação e Gestão do Ciclo de Vida), Tecnologia (Design Baseado em Modelos, Simulação Hardware-In-The-Loop, Prototipagem Rápida de Controle, Prototipagem de Sistemas Embarcados, Design de Baixo Consumo de Energia Assistido por IA, Desenvolvimento Colaborativo Nativo em Nuvem), Modelo de Implantação (Local, Baseado em Nuvem e Híbrido), Aplicação (Eletrônicos de Consumo, Automotivo, Automação Industrial, Saúde e Dispositivos Vestíveis, Aeroespacial e Defesa, Dispositivos IoT e Inteligentes), Usuário Final (Casas de Design de Semicondutores e Fabless, OEMs Eletrônicos, Prestadores de Serviços de Engenharia, Instituições Acadêmicas e de Pesquisa) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software de Design e Arquitetura |

| Software de Simulação e Modelagem |

| Software de Verificação e Aprovação |

| Software de Análise e Otimização de Consumo de Energia |

| Software de Implantação e Gestão do Ciclo de Vida |

| Design Baseado em Modelos |

| Simulação Hardware-In-The-Loop |

| Prototipagem Rápida de Controle |

| Prototipagem de Sistemas Embarcados |

| Design de Baixo Consumo de Energia Assistido por IA |

| Desenvolvimento Colaborativo Nativo em Nuvem |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Eletrônicos de Consumo |

| Automotivo |

| Automação Industrial |

| Saúde e Dispositivos Vestíveis |

| Aeroespacial e Defesa |

| Dispositivos IoT e Inteligentes |

| Casas de Design de Semicondutores e Fabless |

| OEMs Eletrônicos |

| Prestadores de Serviços de Engenharia |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Software de Design e Arquitetura | |

| Software de Simulação e Modelagem | ||

| Software de Verificação e Aprovação | ||

| Software de Análise e Otimização de Consumo de Energia | ||

| Software de Implantação e Gestão do Ciclo de Vida | ||

| Por Tecnologia | Design Baseado em Modelos | |

| Simulação Hardware-In-The-Loop | ||

| Prototipagem Rápida de Controle | ||

| Prototipagem de Sistemas Embarcados | ||

| Design de Baixo Consumo de Energia Assistido por IA | ||

| Desenvolvimento Colaborativo Nativo em Nuvem | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Automotivo | ||

| Automação Industrial | ||

| Saúde e Dispositivos Vestíveis | ||

| Aeroespacial e Defesa | ||

| Dispositivos IoT e Inteligentes | ||

| Por Usuário Final | Casas de Design de Semicondutores e Fabless | |

| OEMs Eletrônicos | ||

| Prestadores de Serviços de Engenharia | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de framework de design de software de baixo consumo de energia?

O mercado de framework de design de software de baixo consumo de energia foi avaliado em USD 2,14 bilhões em 2025, situou-se em USD 2,37 bilhões em 2026 e está previsto para atingir USD 4,23 bilhões até 2031 a um CAGR de 12,28%.

O que está impulsionando a adoção de frameworks de design de software de baixo consumo de energia?

O crescimento está sendo impulsionado por dispositivos conectados sempre ativos, cargas de trabalho de IA de borda com limites rígidos de energia, demandas de conformidade mais rigorosas e a necessidade de validar o comportamento de consumo de energia mais cedo no fluxo de design de software e silício.

Qual modelo de implantação lidera atualmente a demanda?

O modelo local liderou com uma participação de 52,34% em 2025 porque a proteção de propriedade intelectual, as regras de segurança e os requisitos de aprovação final ainda mantêm muitos programas de alto valor dentro da infraestrutura empresarial.

Qual área de aplicação está se expandindo mais rapidamente?

Os dispositivos IoT e inteligentes estão projetados para crescer a um CAGR de 14,25% até 2031, à medida que a vida útil da bateria, a coleta de energia, as atualizações de firmware e a otimização no nível de frota se tornam mais importantes em produtos conectados.

Qual região está crescendo mais rapidamente para frameworks de design de software de baixo consumo de energia?

A Europa está projetada para expandir a um CAGR de 13,92% até 2031, apoiada por regras mais rígidas de consumo de energia em modo de espera e obrigações de cibersegurança que estão mudando os requisitos de design e validação de firmware.

Quem são os principais usuários finais desses frameworks?

As casas de design de semicondutores e fabless detinham a maior participação de 30,12% em 2025, enquanto os prestadores de serviços de engenharia estão crescendo mais rapidamente à medida que os OEMs terceirizam cada vez mais o trabalho especializado de otimização e validação de consumo de energia.

Página atualizada pela última vez em: