Tamanho e Participação do Mercado Europeu de Software Criativo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

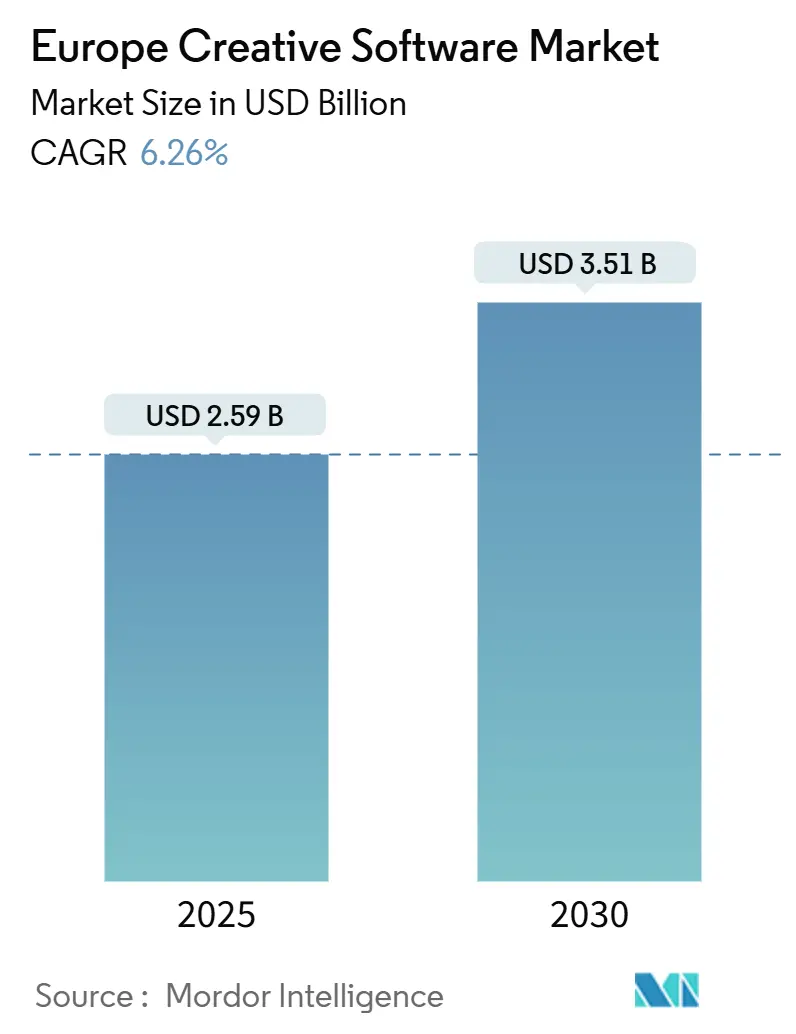

| Tamanho do Mercado (2025) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Software Criativo por Mordor Intelligence

O tamanho do mercado europeu de software criativo é estimado em USD 2,59 bilhões em 2025 e está projetado para atingir USD 3,51 bilhões até 2030, crescendo a um CAGR de 6,26% de 2025 a 2030. Essa perspectiva reflete a firme transição das empresas para preços por assinatura, a rápida difusão da inteligência artificial generativa nos fluxos de trabalho de design e a crescente demanda de pequenas e médias empresas que anteriormente dependiam de ferramentas de nível inferior. A migração contínua para a nuvem, pipelines de conteúdo 3D mais profundos para mídia e jogos, e subsídios de digitalização apoiados pela União Europeia estão expandindo o mercado endereçável, enquanto alternativas de código aberto ajudam a manter a sensibilidade ao preço sob controle. Os líderes de mercado se diferenciam pela amplitude do ecossistema e pelos roteiros de inteligência artificial, enquanto os desafiantes se concentram em interfaces intuitivas que encurtam a curva de aprendizado. A conformidade com a residência de dados agora influencia a seleção de fornecedores, particularmente após a decisão Schrems II, levando algumas empresas a preferir nuvens hospedadas na União Europeia.

Principais Conclusões do Relatório

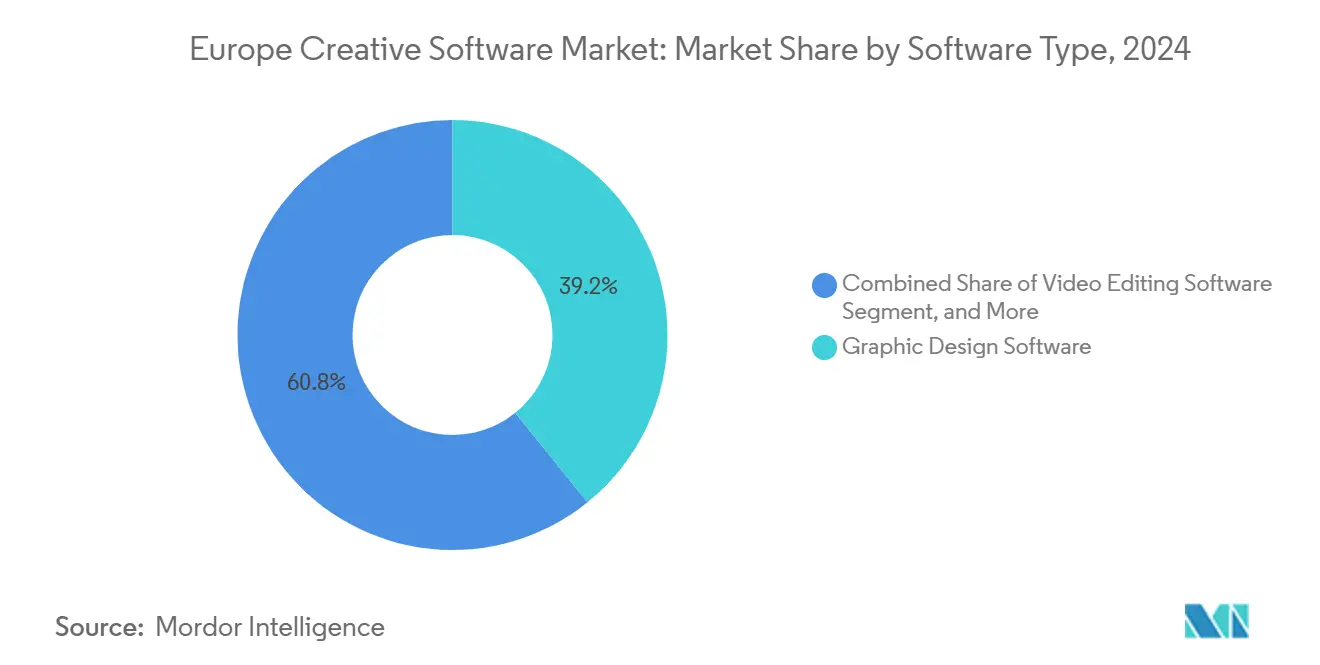

- Por tipo de software, o software de design gráfico representou 39,19% da participação do mercado europeu de software criativo em 2024; o software de modelagem 3D e animação está projetado para avançar a um CAGR de 7,29% até 2030.

- Por modo de implantação, as plataformas baseadas em nuvem capturaram 56,11% da participação do mercado europeu de software criativo em 2024 e estão previstas para expandir a um CAGR de 6,77%.

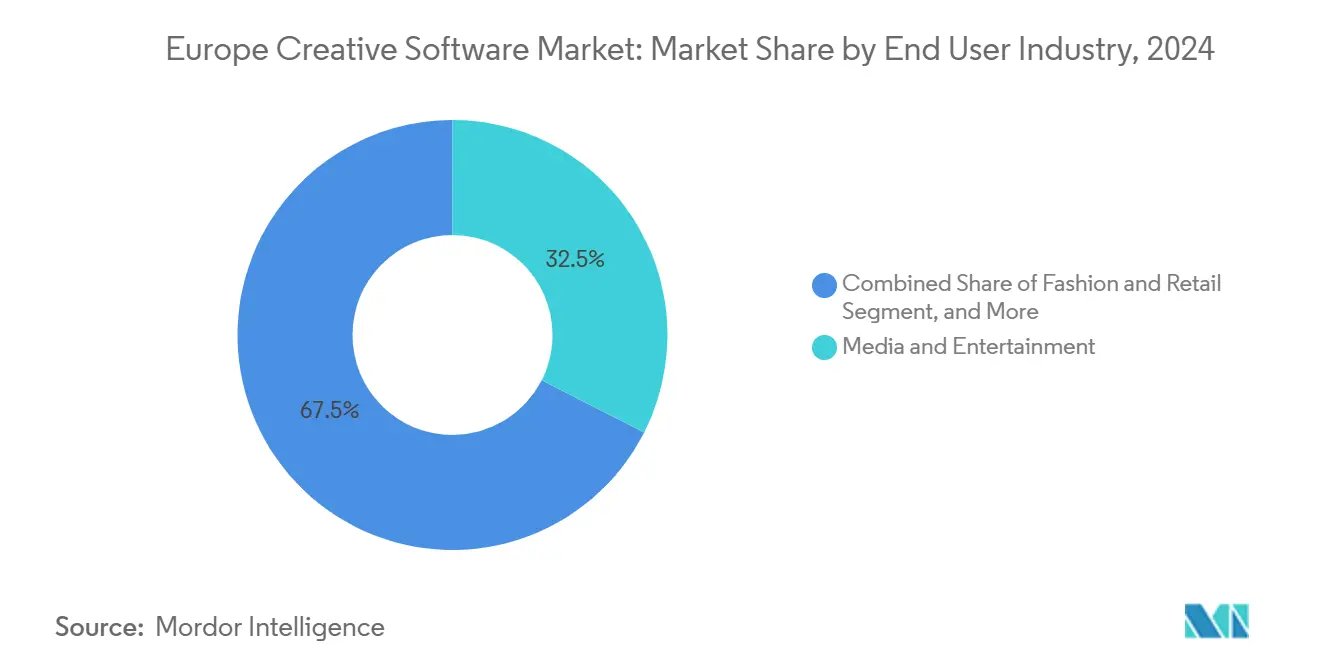

- Por setor do usuário final, o setor de mídia e entretenimento gerou 32,49% da participação do mercado europeu de software criativo em 2024, enquanto o setor de moda e varejo está definido para crescer a um CAGR de 7,31% até 2030.

- Por modelo de receita, os serviços baseados em assinatura geraram 63,74% da participação do mercado europeu de software criativo em 2024, enquanto o freemium e as compras no aplicativo estão definidos para crescer a um CAGR de 6,86% até 2030.

- Por país, a Alemanha comandou 19,82% da participação do mercado europeu de software criativo em 2024, enquanto a Polônia deve registrar um CAGR de 7,14% durante 2025-2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Software Criativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Suítes Criativas Baseadas em Assinatura | +1.2% | Em toda a Europa, mais forte na Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Aumento na Criação de Conteúdo Digital entre PMEs | +1.1% | Em toda a Europa, acelerado na Polônia e países nórdicos | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Animação 3D em Jogos e Mídia | +0.9% | Reino Unido, Alemanha, França, com expansão para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Expansão do E-Learning e Fluxos de Trabalho Remotos | +0.8% | Em toda a Europa, notavelmente nas regiões nórdicas e DACH | Médio prazo (2-4 anos) |

| Financiamento da União Europeia para Ferramentas de Produção de Mídia da Europa Criativa | +0.6% | Estados membros da União Europeia, centros de mídia | Longo prazo (≥ 4 anos) |

| Integração de Plug-Ins de Inteligência Artificial Generativa Expandindo a Base de Usuários | +0.7% | Em toda a Europa, adoção antecipada em mercados voltados para tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Suítes Criativas Baseadas em Assinatura

Os preços por assinatura redesenharam os modelos de receita em todo o mercado europeu de software criativo, com a Adobe reportando USD 1,8 bilhão em receita recorrente anual da região EMEA em 2024.[1]Adobe Inc., "Adobe Reporta Receita Recorde no 4º Trimestre e Ano Fiscal 2024," investors.adobe.com O acesso pago conforme o uso reduz as barreiras de entrada para freelancers e micro-agências, substituindo licenças perpétuas onerosas por desembolsos mensais previsíveis. Os fornecedores aproveitam a entrega em nuvem para lançar atualizações frequentes de recursos, aumentando o valor percebido e reduzindo a pirataria. As PMEs ganham flexibilidade orçamentária, enquanto os fornecedores capturam fluxos de caixa mais estáveis que financiam o desenvolvimento de inteligência artificial. O armazenamento centralizado em nuvem simplifica a governança do RGPD em comparação com instalações locais dispersas, acelerando ainda mais as preferências por assinatura em setores sensíveis a dados.

Aumento na Criação de Conteúdo Digital entre PMEs

Setenta e três por cento das empresas europeias com menos de 250 funcionários agora utilizam software criativo profissional, acima dos 58% em 2023, conforme medido pela pesquisa DESI da Comissão Europeia.[2]Comissão Europeia, "Índice de Economia e Sociedade Digital (DESI) 2024," digital-strategy.ec.europa.eu As PMEs polonesas se beneficiaram de vouchers digitais que reembolsaram despesas com software, resultando em um aumento de 68% na adoção ano a ano em 2024. Empresas de manufatura, varejo e serviços estão ampliando seus casos de uso além do marketing principal, aplicando suítes de design à visualização de produtos, ativos de redes sociais e catálogos interativos. As plataformas em nuvem eliminam obstáculos de infraestrutura, enquanto os níveis freemium permitem testes sem risco que posteriormente se convertem em assentos pagos, expandindo o mercado europeu de software criativo.

Demanda Crescente por Animação 3D em Jogos e Mídia

O setor de efeitos visuais do Reino Unido contribuiu com GBP 1,8 bilhão (USD 2,3 bilhões) para a produção nacional em 2024, sublinhando o peso econômico dos pipelines 3D.[3]UK Screen Alliance, "Relatório de Impacto Econômico do Setor de Efeitos Visuais do Reino Unido 2024," ukscreenalliance.co.uk Os gigantes do streaming competem por conteúdo imersivo, levando os estúdios a escalar a capacidade de renderização e adotar motores em tempo real. A Autodesk reportou crescimento de dois dígitos nas assinaturas europeias para Maya e 3ds Max em 2024. A base de usuários do motor da Unity na região cresceu 22% à medida que desenvolvedores independentes aproveitaram fluxos de trabalho de criação de ativos mais fáceis. A escassez de talentos em Londres e Berlim infla os salários, mas ferramentas de rigging e captura de movimento assistidas por inteligência artificial ajudam a compensar as pressões de custo, tornando a produção de alta qualidade viável para estúdios boutique.

Expansão do E-Learning e Fluxos de Trabalho Remotos

O trabalho híbrido integrou ferramentas de design aos processos corporativos diários; as empresas europeias registraram um uso de software criativo 45% maior em 2024 em comparação com as linhas de base pré-pandemia, de acordo com o relatório Estratégia Digital 2025 do ministério de economia da Alemanha. As universidades equipam os alunos com plataformas voltadas para a nuvem, garantindo fluência antes de entrar no mercado de trabalho e reforçando a fidelização ao fornecedor. Aplicativos centrados em colaboração, como Figma e Canva, ganham força porque a edição síncrona encurta os ciclos de revisão. Os fornecedores com legados de desktop aceleram as transições para SaaS para atender às expectativas dos usuários de acesso em qualquer lugar e controle de versão automatizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Licenciamento de Software para Freelancers | -0.8% | Em toda a Europa, especialmente no Sul e Leste Europeu | Médio prazo (2-4 anos) |

| Pirataria e Disponibilidade de Alternativas de Código Aberto | -0.6% | Leste e Sul da Europa | Longo prazo (≥ 4 anos) |

| Complexidades de Conformidade com Residência de Dados Pós-Schrems II | -0.4% | Estados membros da União Europeia | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Pipelines de CGI e Efeitos Visuais de Nicho | -0.5% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licenciamento de Software para Freelancers

As taxas de assinatura mensais representam 8-12% da renda mediana de freelancers em partes da Europa Oriental, criando risco de cancelamento à medida que os indivíduos pausam ou fazem downgrade de planos entre projetos. Os preços unificados da União Europeia acentuam as lacunas de acessibilidade causadas pelos diferenciais de poder de compra. Os fornecedores respondem com pacotes em camadas, transições de estudante para profissional e descontos regionais, mas a fricção persiste, limitando a penetração entre criadores sensíveis ao preço.

Pirataria e Disponibilidade de Alternativas de Código Aberto

O Blender registrou 35 milhões de downloads em 2024, representando um aumento anual de 18%, sinalizando crescente interesse em ferramentas gratuitas que rivalizam com suítes proprietárias em recursos principais. As instituições acadêmicas favorecem o código aberto por razões orçamentárias e para evitar a dependência de fornecedores, enquanto as regras de aquisição governamental que exigem neutralidade nivelam ainda mais o campo. Embora as lacunas de suporte empresarial persistam, a acelerada inovação comunitária aumenta a pressão sobre os fornecedores pagos para justificar seus prêmios por meio de capacidades de inteligência artificial, serviços em nuvem e integração mais profunda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Design Gráfico Lidera a Transformação Digital

O software de design gráfico capturou 39,19% da receita do mercado europeu de software criativo em 2024, refletindo uma dependência transversal da narrativa visual. O tamanho do mercado europeu de software criativo para este segmento se beneficia de ciclos ubíquos de renovação de marca, conteúdo de marketing social e redesenhos de embalagens. A suíte da Adobe mantém um status de padrão de facto, mas novos entrantes como Canva e Affinity conquistam participação entre não especialistas por meio de interfaces simplificadas e níveis freemium agressivos. A geração de modelos impulsionada por inteligência artificial acelera a iteração, enquanto o armazenamento em nuvem facilita a colaboração remota.

A modelagem 3D e animação, o segmento de crescimento mais rápido com um CAGR de 7,29%, acelera com base em jogos, provas de conceito de metaverso e visualização arquitetônica. O mercado europeu de software criativo vê fluxos de trabalho criativos e técnicos convergindo, onde modelagem paramétrica, renderização baseada em física e produção virtual requerem troca de dados contínua. As ferramentas de edição de vídeo atendem ao apetite das plataformas de streaming por séries localizadas, enquanto a edição de áudio cresce de forma constante devido à monetização de podcasts e à demanda por dublagem multilíngue. O software de ilustração retém nichos em publicação e quadrinhos, sustentado pela adoção de hardware com caneta stylus.

Por Modo de Implantação: Dominância da Nuvem Acelera

As implantações baseadas em nuvem representaram 56,11% da receita em 2024 e estão projetadas para atingir um CAGR de 6,77%, sublinhando a mudança no mercado europeu de software criativo em direção à colaboração em tempo real e acesso independente de dispositivo. As equipes remotas preferem editores nativos de navegador para evitar problemas de conflito de versão. Os fornecedores lançam primeiro recursos exclusivos da nuvem, afastando os retardatários das instalações de desktop. A decisão Schrems II, no entanto, leva alguns usuários do setor público a migrar para nuvens hospedadas na União Europeia ou pilhas híbridas que preservam a soberania para ativos sensíveis.

As instalações locais persistem em defesa, bancos e estúdios de cinema com propriedade intelectual intensiva, que buscam latência determinística e segurança com isolamento de rede. Os modelos híbridos estão ganhando preferência entre as multinacionais que equilibram conformidade com agilidade criativa. O tamanho do mercado europeu de software criativo alocado ao híbrido deve expandir à medida que os microsserviços em contêineres permitem que as equipes de TI orquestrem fazendas de renderização privadas enquanto se conectam a bibliotecas SaaS.

Por Setor do Usuário Final: Mídia e Entretenimento Impulsiona a Adoção

Mídia e Entretenimento gerou 32,49% da receita de 2024, tornando-o o maior segmento setorial do mercado europeu de software criativo. As plataformas de streaming que encomendam produções originais europeias intensificam a demanda por software de gradação de cor, composição e personagens 3D. A participação do mercado europeu de software criativo neste segmento permanecerá robusta à medida que os motores em tempo real encurtam os cronogramas de produção.

Moda e Varejo, com uma perspectiva de CAGR de 7,31%, utiliza suítes de design para prototipagem digital, experimentação virtual e ativos de vitrines sociais. As casas de luxo na França e na Itália implantam inteligência artificial para gerar variações de padrões, acelerando os lançamentos sazonais. As agências de publicidade continuam sendo grandes compradoras de suítes criativas completas, enquanto as universidades incorporam licenças nos currículos, construindo fidelidade precoce. As equipes de Arquitetura e Engenharia expandem os gastos com 3D e visualização para cumprir as regulamentações de construção sustentável e vencer licitações por meio de apresentações imersivas. Os criadores independentes dependem de preços flexíveis para escalar os kits de ferramentas de forma incremental, apoiando o crescimento de longa cauda do mercado europeu de software criativo.

Por Modelo de Receita: A Transformação por Assinatura Continua

Os planos de assinatura dominaram com uma participação de 63,74% em 2024, ilustrando a preferência do usuário final por OPEX em vez de CAPEX. A cobrança previsível e medida se alinha com os fluxos de caixa baseados em projetos, especialmente para PMEs. O tamanho do mercado europeu de software criativo para ofertas de assinatura está pronto para crescer à medida que a incerteza macroeconômica direciona os compradores para compromissos iniciais mais baixos.

O freemium e as compras no aplicativo crescem na taxa mais rápida, com um CAGR de 6,86%, conforme validado pelos 100 milhões de usuários mensais do Canva, muitos dos quais fazem upgrade para níveis pagos assim que os limites de controle de marca e ativos são atingidos. Os modelos baseados em licença persistem em empresas com aquisições intensivas que exigem propriedade perpétua, mas sua participação continua a declinar à medida que a funcionalidade em nuvem se expande. Experimentos de cobrança baseada em uso surgem, cobrando por minutos de renderização ou tokens de geração por inteligência artificial, diversificando ainda mais os mix de receita dentro do mercado europeu de software criativo.

Análise Geográfica

A Alemanha deteve 19,82% da receita de 2024, consolidando seu status como o maior contribuinte nacional para o mercado europeu de software criativo. Fortes clusters de manufatura requerem visualização 3D para iniciativas da Indústria 4.0, enquanto a cena de startups de Berlim alimenta a demanda por pilhas de design ágeis. A penetração da nuvem está em 68%, refletindo infraestrutura madura e orientações claras do RGPD, que coletivamente sustentam os gastos contínuos.

O Reino Unido e a França continuam a gerar volumes consideráveis apesar da fricção regulatória pós-Brexit. Os ecossistemas de finanças e efeitos visuais de Londres, bem como as casas de moda de luxo de Paris, dependem de suítes de alto nível para localização de conteúdo e comércio eletrônico. As regras de transferência de dados adicionam sobrecarga de conformidade, mas não diminuíram o impulso de adoção. Ambos os mercados investem em fluxos de trabalho aumentados por inteligência artificial para compensar a inflação salarial em funções criativas.

A Polônia, a geografia de crescimento mais rápido com um CAGR de 7,14%, se beneficia dos fundos estruturais da União Europeia e de uma florescente comunidade de desenvolvimento de jogos. As incubadoras regionais subsidiam a integração de software, expandindo o mercado europeu de software criativo para novos adotantes. Os países nórdicos registram gastos per capita elevados graças a programas governamentais voltados para o digital e altas taxas de trabalho remoto. O Sul da Europa permanece sensível ao preço, incentivando a adoção de modelos freemium e avaliações de código aberto, mas o crescente turismo e as exportações de moda aumentam gradualmente o investimento em ferramentas de design. Os Países Baixos e a Suíça exibem padrões de gastos premium, impulsionados pelas necessidades de visualização de fintechs e farmacêuticas, bem como pelos mandatos de conteúdo multilíngue.

Cenário Competitivo

O mercado europeu de software criativo revela concentração moderada. A Adobe lidera por meio de sua abrangente pilha Creative Cloud, mas os concorrentes ganham terreno resolvendo pontos de dor específicos com uma experiência de usuário sem fricção. A aquisição de USD 380 milhões do Affinity pela Canva em março de 2024 agrupa editores vetoriais e raster de nível profissional em sua plataforma nativa da web, ampliando seu apelo entre usuários avançados enquanto mantém sua abordagem amigável para iniciantes. A Autodesk fortalece as credenciais de produção virtual por meio da aquisição da Wonder Dynamics em maio de 2024, incorporando automação de efeitos visuais impulsionada por inteligência artificial e reforçando seu domínio nos pipelines de mídia.

A inteligência artificial generativa emerge como o principal campo de batalha: o Firefly da Adobe injeta fluxos de trabalho de texto para imagem, a Unity incorpora criação de ativos assistida por inteligência artificial, e a Maxon enriquece o Cinema 4D com modelagem baseada em aprendizado de máquina. Os fornecedores também competem pela extensibilidade do ecossistema; a API Firefly Services da Adobe e as concessões de desenvolvedores da Unity atraem plug-ins de terceiros, que aprofundam a fidelização à plataforma. Campeões europeus como a Maxon aproveitam a proximidade geográfica e as garantias de soberania de dados para garantir clientes regulamentados cautelosos com a jurisdição de nuvem dos Estados Unidos.

O impulso do código aberto, liderado pelo Blender, modera o poder de precificação nos níveis baixo e médio. Os fornecedores comerciais respondem com pontos de entrada freemium que canalizam os usuários para recursos pagos em nuvem, como bibliotecas de ativos, administração de equipes e créditos de inteligência artificial. As alianças estratégicas visam nichos verticais: a Epic Games colabora com a Agência Espacial Europeia em ferramentas de visualização, enquanto o Figma corteja implantações de sistemas de design empresarial. O setor europeu de software criativo, portanto, equilibra a incumbência de escala, startups ágeis e projetos comunitários dentro de um ciclo de inovação dinâmico.

Líderes do Setor Europeu de Software Criativo

Adobe Inc.

Autodesk Inc.

Corel Corporation

Avid Technology Inc.

Dassault Systemes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Canva lançou o Canva Enterprise Suite com controles avançados de RGPD e opções de residência de dados europeia, garantindo 2.000 adesões corporativas na Alemanha, França e Reino Unido durante o primeiro mês.

- Maio de 2025: A Unity Software fez parceria com o Programa Europa Digital da Comissão Europeia para fornecer licenças de ferramentas criativas subsidiadas a 50.000 PMEs na Polônia, Romênia e Bulgária por meio de uma iniciativa de EUR 75 milhões (USD 82,5 milhões) destinada a acelerar a adoção digital em mercados emergentes.

- Março de 2025: A Autodesk adquiriu a divisão V-Ray do Chaos Group por cerca de USD 410 milhões, reforçando sua linha de visualização arquitetônica e ampliando sua base de clientes nos setores de arquitetura e engenharia da Europa.

- Fevereiro de 2025: A Adobe introduziu o Modelo Adobe Firefly Image 3, adicionando geração mais fotorrealista, documentação de dados de treinamento em conformidade com o RGPD e prompts multilíngues em 24 idiomas europeus para atender às necessidades de design comercial.

Escopo do Relatório do Mercado Europeu de Software Criativo

| Software de Design Gráfico |

| Software de Edição de Vídeo |

| Software de Modelagem 3D e Animação |

| Software de Edição de Áudio |

| Software de Ilustração |

| Outros Tipos de Software |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Mídia e Entretenimento |

| Agências de Publicidade e Marketing |

| Educação |

| Arquitetura e Engenharia |

| Moda e Varejo |

| Criadores Independentes / Freelancers |

| Baseado em Licença |

| Baseado em Assinatura |

| Freemium e Compras no Aplicativo |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Noruega |

| Dinamarca |

| Finlândia |

| Polônia |

| Suíça |

| Bélgica |

| Áustria |

| Irlanda |

| Por Tipo de Software | Software de Design Gráfico |

| Software de Edição de Vídeo | |

| Software de Modelagem 3D e Animação | |

| Software de Edição de Áudio | |

| Software de Ilustração | |

| Outros Tipos de Software | |

| Por Modo de Implantação | Local |

| Baseado em Nuvem | |

| Híbrido | |

| Por Setor do Usuário Final | Mídia e Entretenimento |

| Agências de Publicidade e Marketing | |

| Educação | |

| Arquitetura e Engenharia | |

| Moda e Varejo | |

| Criadores Independentes / Freelancers | |

| Por Modelo de Receita | Baseado em Licença |

| Baseado em Assinatura | |

| Freemium e Compras no Aplicativo | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Noruega | |

| Dinamarca | |

| Finlândia | |

| Polônia | |

| Suíça | |

| Bélgica | |

| Áustria | |

| Irlanda |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado europeu de software criativo até 2030?

Espera-se que o mercado atinja USD 3,51 bilhões até 2030.

Qual segmento de software está crescendo mais rapidamente na Europa?

O software de modelagem 3D e animação está projetado para expandir a um CAGR de 7,29% até 2030.

Por que os modelos de assinatura são dominantes nas ferramentas criativas europeias?

Eles correspondem às preferências de fluxo de caixa das PMEs, reduzem os custos iniciais e simplificam a conformidade com o RGPD por meio do gerenciamento centralizado em nuvem.

Qual país é o mercado de crescimento mais rápido na Europa?

A Polônia, impulsionada pelo financiamento de digitalização da União Europeia, está definida para crescer a um CAGR de 7,14%.

Como a inteligência artificial está influenciando a dinâmica competitiva entre os fornecedores de software criativo?

Os fornecedores correm para incorporar capacidades generativas, usando inteligência artificial para automatizar tarefas, diferenciar conjuntos de recursos e fidelizar ecossistemas.

Página atualizada pela última vez em: