Tamanho e Participação do Mercado de Plataformas de Desenvolvimento Low Code

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

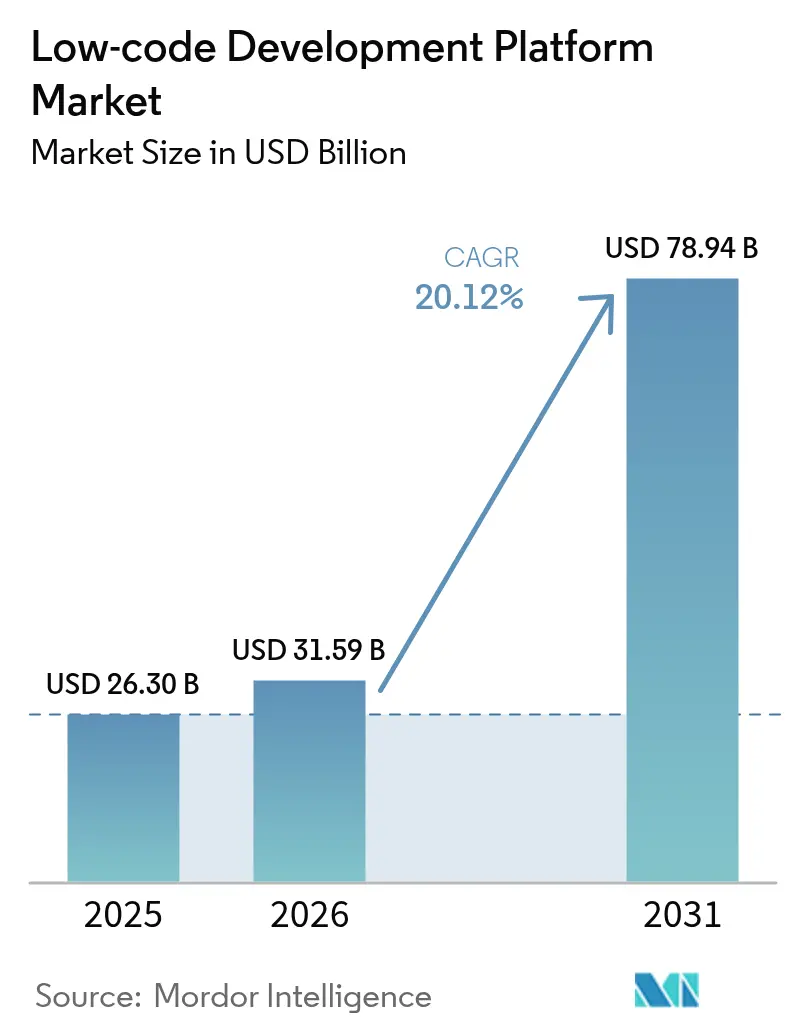

| Tamanho do Mercado (2026) | 31.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.12% CAGR |

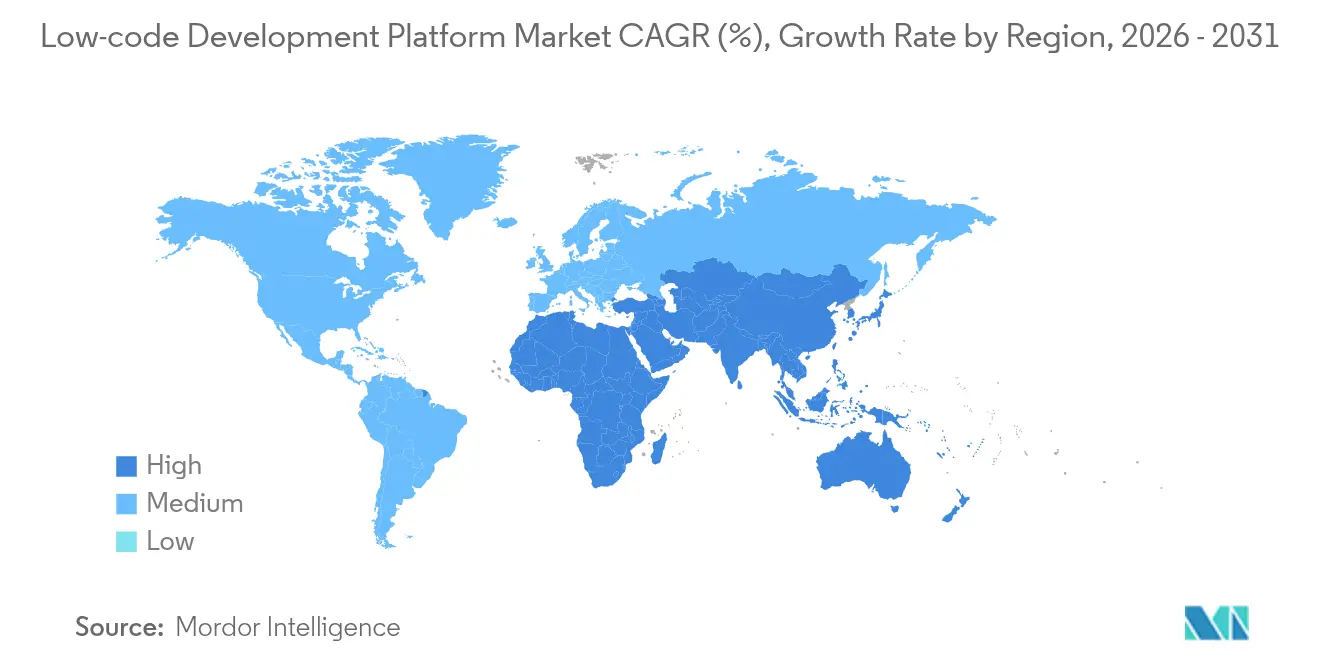

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Desenvolvimento Low Code por Mordor Intelligence

O tamanho do Mercado de Plataformas de Desenvolvimento Low Code em 2026 é estimado em USD 31,59 mil milhões, crescendo a partir do valor de 2025 de USD 26,30 mil milhões com projeções para 2031 mostrando USD 78,94 mil milhões, crescendo a uma CAGR de 20,12% entre 2026-2031.

Este crescimento assenta na modernização urgente de sistemas legados, na escassez aguda de programadores e nos prazos regulatórios rigorosos que recompensam a entrega rápida de aplicações. Agências federais estão a emitir contratos-quadro plurianuais para soluções low-code, enquanto bancos da UE correm para cumprir as regras de banca composável e acesso a dados de 2027. Arquiteturas com prioridade para a nuvem, copilotos de desenvolvimento baseados em IA e estruturas de nuvem soberana em expansão estão a impulsionar ainda mais a adoção em setores e regiões. A pressão competitiva intensifica-se à medida que os fornecedores de plataformas adicionam IA generativa e capacidades de malha de dados para encurtar os ciclos de desenvolvimento, consolidar dados e defender a posição de mercado.

Principais Conclusões do Relatório

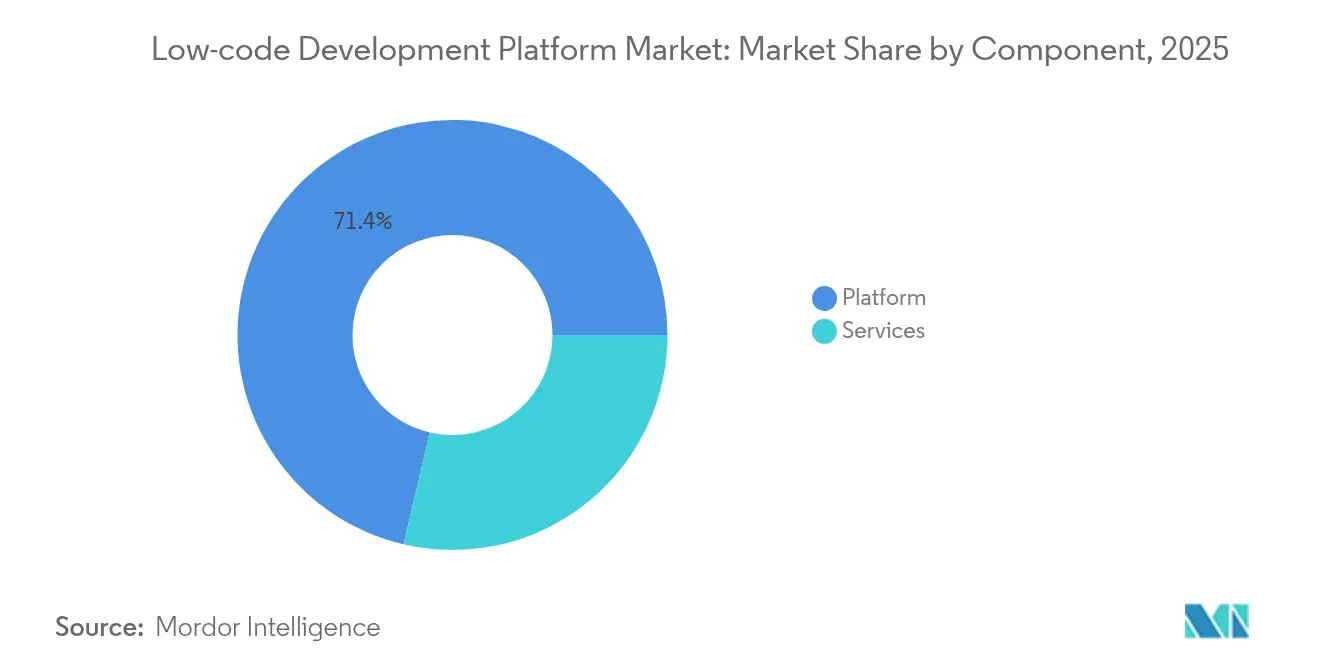

- Por componente, as ofertas de plataforma lideraram com 71,35% da participação de mercado em 2025, enquanto os serviços avançam a uma CAGR de 23,45% até 2031.

- Por tipo de aplicação, o desenvolvimento baseado na web comandou 54,40% da participação de receita em 2025; o desenvolvimento mobile está projetado para expandir a uma CAGR de 22,63% até 2031.

- Por modo de implantação, os modelos em nuvem representaram 60,25% da participação do tamanho do mercado de plataformas de desenvolvimento low-code em 2025 e estão a crescer a 22,76% até 2031.

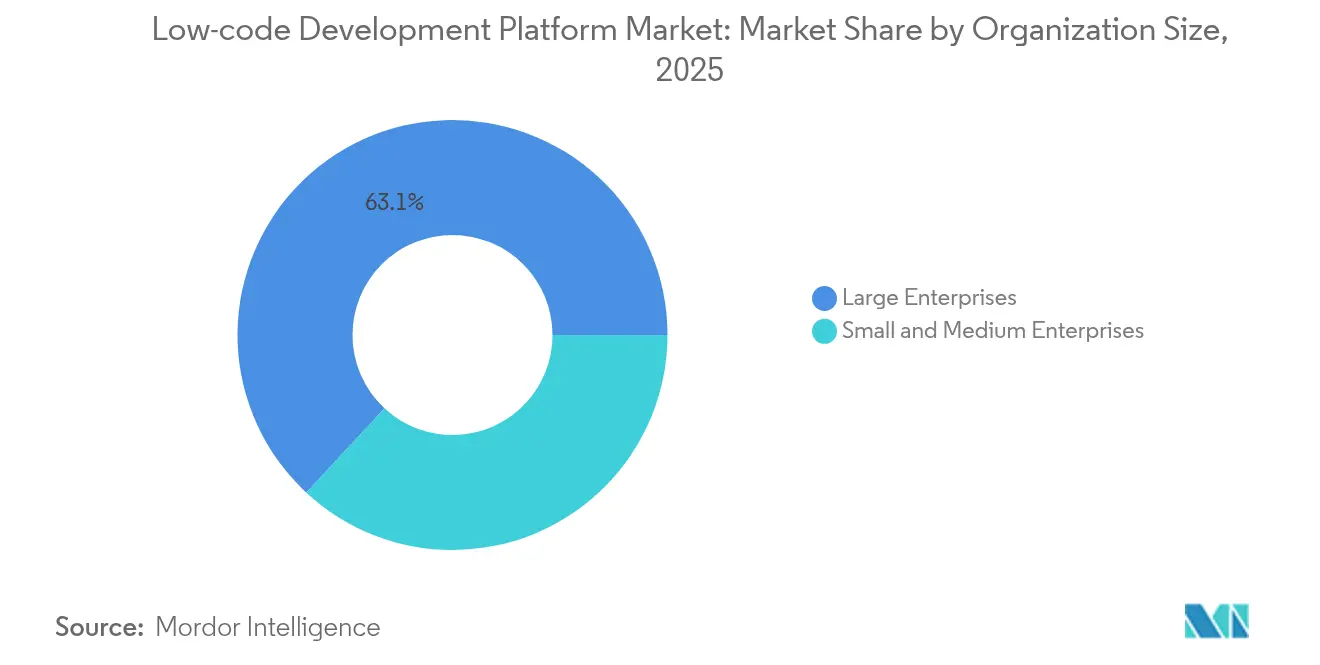

- Por tamanho de organização, as grandes empresas detinham 63,10% da participação em 2025, mas as PMEs estão prontas para crescer a uma CAGR de 21,85%.

- Por vertical do setor, o BFSI capturou 26,40% do tamanho de mercado em 2025, enquanto a educação cresce mais rapidamente a uma CAGR de 23,71%.

- Por geografia, a América do Norte liderou com 30,60% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 21,13%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Plataformas de Desenvolvimento Low Code

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Modernização obrigatória de sistemas legados COBOL em agências federais dos EUA por meio de aquisições low-code | + 3.20% | América do Norte, extensão aos setores governamentais aliados | Médio prazo (2-4 anos) |

| Iniciativas de banca composável em tempo real na UE a acelerar a adoção do low-code | + 2.80% | Europa, influência que se estende aos centros financeiros da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aprovação regulatória de trilhas de auditoria low-code por seguradoras da Ásia-Pacífico | + 1.90% | Núcleo da Ásia-Pacífico, adoção a expandir-se para mercados emergentes | Médio prazo (2-4 anos) |

| Copilotos GenAI dentro das plataformas a reduzir o tempo do ciclo de desenvolvimento em 40% | + 4.10% | Global, adoção inicial na América do Norte e na UE | Curto prazo (≤2 anos) |

| Prazos de relatórios ESG da UE a impulsionar a procura de implantação rápida de aplicações | + 2.30% | Europa, lançamentos multinacionais a nível mundial | Curto prazo (≤2 anos) |

| Integração de malha de dados orientada por IA a melhorar a análise entre plataformas | +1.50% | Global, mais forte em setores intensivos em dados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização obrigatória de sistemas legados COBOL em agências federais dos EUA por meio de aquisições low-code

Os departamentos federais estão a retirar plataformas COBOL com décadas de existência e a substituí-las por sistemas low-code através de contratos-quadro de adjudicação múltipla que reduzem os encargos contratuais em 23%. A Agência de Gestão de Contratos de Defesa destacou o low-code no seu pedido de informação de modernização de 2025 como o caminho preferido para a gestão integrada de contratos. Os estados replicam agora esses modelos federais, expandindo os gastos endereçáveis e consolidando as plataformas low-code como o padrão do setor público para a modernização rápida. Os fornecedores capazes de verificar a conformidade FedRAMP e DoD IL5 obtêm acesso privilegiado a esta crescente vaga de aquisições, apoiando o crescimento adicional do mercado de plataformas de desenvolvimento low-code.

Iniciativas de banca composável em tempo real na UE a acelerar a adoção do low-code

O regulamento de Acesso a Dados Financeiros obriga os bancos europeus a expor os dados dos clientes por meio de APIs até 2027. As regras complementares do Regulamento de Resiliência Operacional Digital reforçam a supervisão do risco das TIC e empurram as instituições para arquiteturas ágeis que possam adaptar-se a atualizações semanais de regras. As plataformas low-code respondem a ambas as necessidades gerando APIs conformes e automatizando a evidência de controlos. Os supervisores do Banco Central Europeu formalizaram as expectativas de externalização na nuvem que recompensam a implantação modular de serviços. Os bancos tradicionais dependem, portanto, de ferramentas low-code para corresponder à velocidade de lançamento dos concorrentes fintech no mercado de plataformas de desenvolvimento low-code.

Aprovação regulatória de trilhas de auditoria low-code por seguradoras da Ásia-Pacífico

Os reguladores de seguros da Ásia-Pacífico aceitam agora aplicações low-code que mantêm trilhas de auditoria invioláveis para as normas IFRS 17 e os relatórios de risco climático. As seguradoras regionais que perseguem a expansão de apólices cibernéticas e a cobertura de veículos elétricos adotaram ferramentas de construtores visuais que permitem aos peritos atuariais refinar a lógica de tarifação sem código. A Gallagher Re registou um aumento nas implementações low-code incorporadas ligadas a calendários de divulgação regulatória. À medida que os reguladores no Japão e em Singapura formalizam as normas de trilha de auditoria, as seguradoras nos mercados emergentes seguem o exemplo, impulsionando o mercado de plataformas de desenvolvimento low-code para domínios de elevado risco.

Copilotos GenAI dentro das plataformas a reduzir o tempo do ciclo de desenvolvimento em 40%

A IA Generativa gera automaticamente modelos de dados, interfaces e casos de teste, reduzindo o esforço de transformação de ERP em até 40%. Os testadores beta da Appian relataram o processamento de 75× mais documentos por hora, enquanto a Microsoft está a consolidar as aplicações Dynamics 365 em agentes de IA que escrevem e refatoram código continuamente. Os fornecedores de plataformas que incorporam GenAI rapidamente conquistam tanto programadores profissionais como programadores cidadãos, expandindo as cargas de trabalho endereçáveis e reforçando a trajetória de alto crescimento do mercado de plataformas de desenvolvimento low-code.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Bloqueio proprietário de fornecedor de runtime a elevar os custos de migração | -2.10% | Global, impacto mais intenso nas grandes empresas | Longo prazo (≥4 anos) |

| Limitações de desempenho para aplicações IoT industriais de computação intensiva | -1.80% | Alemanha, China, Japão, cinturões industriais dos EUA | Médio prazo (2-4 anos) |

| Barreiras de residência de dados a prejudicar implantações com prioridade para a nuvem no Médio Oriente | -1.30% | Médio Oriente e Norte de África, verticais regulados a nível mundial | Curto prazo (≤2 anos) |

| Preocupações de segurança sobre vulnerabilidades no código gerado por IA | -1.00% | Global, agudo nos setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Bloqueio proprietário de fornecedor de runtime a elevar os custos de migração

Um estudo revisto por pares de 2024 introduziu uma estrutura de previsão de bloqueio de fornecedor de nuvem que quantifica o risco de mudança e revela exposições de custos elevados para aplicações vinculadas a runtimes proprietários. Muitos sistemas low-code compilam fluxos de trabalho em motores de execução fechados que limitam a portabilidade. Os CIOs exigem agora opções de exportação de código-fonte e implantação em contentores, abrandando os ciclos de compra e suprimindo uma parte do mercado de plataformas de desenvolvimento low-code.

Limitações de desempenho para aplicações IoT industriais de computação intensiva

As empresas de manufatura que executam ciclos de controlo submilissegundo ou modelos preditivos sofisticados verificam que alguns construtores visuais não conseguem manter o débito sem extensões personalizadas. As fábricas automóveis e aeroespaciais devem, portanto, manter as cargas de trabalho de alta frequência em frameworks tradicionais, limitando a penetração do low-code em casos de utilização intensivos em edge. Os fornecedores estão a competir para integrar WebAssembly e descarga em GPU, mas os ventos contrários materiais permanecem para o mercado de plataformas de desenvolvimento low-code em cenários industriais em tempo real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância da Plataforma Impulsiona a Inovação nos Serviços

O segmento de plataforma representou 71,35% da receita em 2025 e ancora o mercado de plataformas de desenvolvimento low-code. As empresas preferem ambientes unificados que combinam modelação visual, orquestração de processos e bases de dados integradas, reduzindo assim a proliferação de ferramentas. Operações de consolidação como a aquisição de USD 8 mil milhões da Informatica pela Salesforce incorporam a gestão de dados e a IA num único runtime para aprofundar o bloqueio empresarial. A expansão da linha de serviços segue o lançamento da plataforma: as agências federais que se padronizam num único fornecedor geram procura contínua de consultoria de integração, estruturas de governação e conceção de prompts de IA.

Os serviços, embora menores, estão a crescer a uma CAGR de 23,45%, à medida que as organizações procuram parceiros para migrar cargas de trabalho COBOL, incorporar análises ESG e treinar copilotos GenAI. Esta vaga consultiva eleva as taxas de adesão para suporte premium e serviços geridos, acrescentando camadas de receita recorrente ao setor. Ao longo da previsão, os fornecedores que incluem formação, ajuste de malha de dados e governação de modelos de IA juntamente com licenças podem duplicar o valor ao longo da vida útil e alargar o mercado.

Por Tipo de Aplicação: O Aumento do Mobile Desafia a Dominância da Web

As aplicações web ainda controlavam 54,40% dos gastos em 2025, mas as cargas de trabalho mobile estão a crescer a uma CAGR de 22,63%, à medida que os técnicos de campo e os trabalhadores remotos exigem capacidades offline-first. Os plug-ins nativos para câmara, biometria e realidade aumentada tornam as experiências mobile mais ricas e contextuais. O tamanho do mercado de plataformas de desenvolvimento low-code para casos de utilização mobile está projetado para crescer rapidamente, especialmente nas inspeções de seguros e na manutenção de serviços públicos.

Os designs centrados em API ampliam tanto as aplicações web como as mobile, alinhando-se com as diretrizes de banca composável e dados abertos. A mudança planeada pela Microsoft de ecrãs monolíticos do Dynamics 365 para agentes de IA orientados a tarefas sublinha como as interfaces se dissolverão em micro-interações contextuais. Os fornecedores que oferecem design responsivo, geração de PWA com um clique e sincronização offline segura vão capturar participação de mercado incremental entre as organizações que perseguem a paridade multicanal.

Por Modo de Implantação: A Soberania na Nuvem Molda Estratégias Híbridas

A entrega em nuvem capturou 60,25% do tamanho de mercado em 2025, impulsionada pelo escalonamento elástico e pela redução da carga de infraestrutura. No entanto, as orientações de externalização na nuvem do Banco Central Europeu e as construções emergentes de embaixadas de dados compelem muitos bancos e ministérios a adotar modelos híbridos ou de região dedicada. Os fornecedores respondem oferecendo regiões de inquilino único, encriptação Bring-Your-Own-Key e instalações com air-gap.

As opções on-premise permanecem assim críticas para a defesa, a saúde e as finanças de alta segurança. O microsegmento de crescimento mais rápido é o SaaS soberano, onde os fornecedores implantam pilhas geridas no centro de dados de um cliente sob jurisdição nacional. Este continuum flexível permite aos compradores cumprir as regras locais sem abdicar da agilidade DevOps, sustentando o crescimento amplo do mercado de plataformas de desenvolvimento low-code.

Por Tamanho de Organização: A Democratização das PMEs Acelera a Adoção

As grandes empresas detinham 63,10% dos gastos em 2025, pois executam programas de modernização multidomínio. A consolidação da Guarda Costeira dos EUA de quatro contratos low-code num único BPA ilustra as eficiências de escala que os grandes compradores procuram. No entanto, as PMEs registam a CAGR mais elevada de 21,85%, à medida que os níveis freemium, as bibliotecas de modelos e os assistentes baseados em IA nivelam o terreno de jogo.

Os programadores cidadãos em retalhistas com 200 colaboradores prototipam agora aplicações de fidelização em dias, contornando as filas de espera dos fornecedores. O setor de plataformas de desenvolvimento low-code reduz consequentemente o limiar para o software personalizado, permitindo que as PMEs compitam na experiência do cliente sem aumentar o quadro de TI. Com o tempo, os crescentes volumes de PMEs vão diversificar a receita para além dos negócios de destaque, estabilizando o mercado.

Por Vertical do Setor: A Educação Perturba a Liderança do BFSI

O BFSI manteve-se como o maior comprador com 26,40% dos gastos de 2025, graças a editos rigorosos de conformidade e partilha de dados em tempo real. Os bancos europeus canalizam orçamentos para camadas de governação de API que as plataformas low-code geram de imediato, protegendo a sua posição de mercado.

A educação, no entanto, apresenta a CAGR mais acentuada de 23,71%, à medida que as universidades digitalizam as admissões, a fiscalização remota de exames e o envolvimento com antigos alunos. Os mandatos de aprendizagem remota da era pandémica expuseram os portais legados; os construtores low-code permitem agora que o corpo docente organize aplicações curriculares sem estrangulamentos de TI. Os programas governamentais e de defesa acrescentam uma maior amplitude, particularmente onde as políticas de aquisição especificam o desenvolvimento visual para acelerar a entrega de missões. Estas dinâmicas diversificam a procura no mercado de plataformas de desenvolvimento low-code.

Análise Geográfica

A América do Norte deteve 30,60% da receita em 2025, impulsionada pela modernização federal e por um ecossistema de capital de risco maduro. O impulso do governo dos EUA para descontinuar o COBOL e fazer cumprir a conformidade FedRAMP estabelece um modelo para as agências estaduais, semeando lançamentos repetíveis nos setores da justiça, transportes e saúde. O Canadá aproveita o low-code para agilizar o licenciamento fintech e os projetos de identidade digital, alargando o impulso regional. O capital de risco continua a apoiar startups de low-code com infusão de IA, alimentando a inovação de produtos que sustenta o mercado de plataformas de desenvolvimento low-code.

A Ásia-Pacífico regista a CAGR mais rápida de 21,13%. As seguradoras do Japão adotaram construtores prontos para auditoria para as normas IFRS 17, enquanto a Autoridade Monetária de Singapura incentiva o sandboxing rápido de fintech. A China financia centros de dados de hiperescala nos estados do Golfo, oferecendo nuvens soberanas que alojam runtimes compatíveis com o Ocidente. Os líderes de serviços de TI da Índia incorporam aceleradores low-code em negócios de transformação globais, amplificando a receita de exportação enquanto catalisam a adoção no setor público local. Estas iniciativas sustentam coletivamente a contribuição desproporcional da região para o crescimento futuro do mercado de plataformas de desenvolvimento low-code.

A Europa exerce influência regulatória que molda os roteiros globais de produtos. Os padrões de nuvem do Banco Central Europeu, os prazos de API de banca aberta e os mandatos de divulgação ESG forçam as empresas a automatizar a conformidade rapidamente. Os governos nórdicos prestam serviços aos cidadãos através de portais low-code, os OEMs automóveis da Alemanha prototipam aplicações para o chão de fábrica apesar das ressalvas de desempenho, e as utilities francesas integram pipelines de relatórios ESG. Com o momentum das políticas a compor-se, a Europa permanece uma pedra angular do mercado de plataformas de desenvolvimento low-code em expansão.

Panorama Competitivo

O mercado apresenta uma consolidação moderada. A aquisição de USD 8 mil milhões da Informatica pela Salesforce une a integração de dados orientada por IA à sua plataforma Lightning, reforçando o bloqueio do ecossistema e expandindo a alavancagem de venda cruzada.[3]Salesforce, "A Salesforce Reporta Resultados Recordes do Primeiro Trimestre do Exercício Fiscal de 2026," salesforce.com A Microsoft consolida os módulos do Dynamics 365 em agentes de IA que compõem fluxos de trabalho automaticamente, reposicionando o Power Apps como uma camada de orquestração natural. A versão 25.1 da Appian injeta uma estrutura de malha de dados que multiplica a velocidade de consulta e o débito de documentos. [1]A Appian Apresenta o Mais Recente Lançamento da Plataforma para uma Malha de Dados e Experiência de IA Mais Rápida e Poderosa," appian.com

O apetite do capital privado persiste: a Triton adquiriu a Neptune Software para escalar um construtor centrado em SAP que serve 5 milhões de utilizadores. [2] Triton, "A Triton Assina Acordo para Adquirir a Neptune Software," neptune-software.com Os fornecedores de nicho especializados em verticais regulados — defesa, ciências da vida, energia — atraem pretendentes ansiosos por integrar propriedade intelectual de conformidade em suites mais amplas. A intensidade competitiva centra-se em três frentes: amplitude de GenAI, opções de nuvem soberana e aceleradores verticais. Os intervenientes que pontuam bem em todas as frentes alargam a participação, mas a base endereçável cresce suficientemente rápido para que os desafiantes ainda encontrem espaço em branco no dinâmico mercado de plataformas de desenvolvimento low-code.

Líderes do Setor de Plataformas de Desenvolvimento Low Code

Salesforce.com Inc.

Microsoft Corporation

Appian Corporation

Oracle Corporation

OutSystems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Maio de 2025: A Salesforce anunciou a sua aquisição de USD 8 mil milhões da Informatica para fundir a gestão de dados e a IA na Plataforma Salesforce.

- Março de 2025: A Appian lançou a versão 25.1, com malha de dados alimentada por IA que processa 75× mais documentos por hora.

- Janeiro de 2025: A Triton concordou em comprar a Neptune Software, adicionando 800 clientes e 5 milhões de licenças ao seu portefólio.

- Dezembro de 2024: A Salesforce lançou o Centro de Testes AgentForce para a gestão do ciclo de vida de agentes de IA em produção.

Âmbito do Relatório Global do Mercado de Plataformas de Desenvolvimento Low Code

Uma plataforma de desenvolvimento low-code (LCDP) oferece um ambiente de codificação que permite a programadores com diferentes níveis de experiência desenvolver aplicações. Utiliza uma interface gráfica de utilizador dinâmica e configuração com lógica orientada a modelos, em vez da programação informática convencional escrita manualmente. Para situações específicas, estas plataformas podem exigir codificação extensiva.

O mercado de plataformas de desenvolvimento low-code é segmentado por tipo de aplicação (baseada na web, baseada em mobile e baseada em ambiente de trabalho e servidor), tipo de implantação (on-premise e nuvem), tamanho da organização (pequenas e médias empresas e grandes empresas), verticais de utilizador final (BFSI, retalho e e-commerce, tecnologias de informação, energia e utilities, manufatura, saúde, governo e defesa, e outros verticais de utilizador final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataforma |

| Serviços |

| Baseada na Web |

| Baseada em Mobile |

| Baseada em Ambiente de Trabalho / Servidor |

| Centrada em API e Micro-Serviços |

| Nuvem |

| On-Premise |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Setor Bancário |

| Serviços Financeiros e Seguros (BFSI) |

| Retalho e E-Commerce |

| Governo e Defesa |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Energia e Utilities |

| Educação |

| Media e Entretenimento |

| Outros (Transportes, Imobiliário) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Restante do Médio Oriente e África |

| Por Componente | Plataforma | |

| Serviços | ||

| Por Tipo de Aplicação | Baseada na Web | |

| Baseada em Mobile | ||

| Baseada em Ambiente de Trabalho / Servidor | ||

| Centrada em API e Micro-Serviços | ||

| Por Modo de Implantação | Nuvem | |

| On-Premise | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical do Setor | Setor Bancário | |

| Serviços Financeiros e Seguros (BFSI) | ||

| Retalho e E-Commerce | ||

| Governo e Defesa | ||

| Tecnologia da Informação e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Energia e Utilities | ||

| Educação | ||

| Media e Entretenimento | ||

| Outros (Transportes, Imobiliário) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de desenvolvimento low-code?

O mercado situa-se em USD 31,59 mil milhões em 2026 e está projetado para atingir USD 78,94 mil milhões até 2031, crescendo a uma CAGR de 20,12%.

Qual é o segmento de crescimento mais rápido dentro do mercado?

Os serviços ligados à implementação, integração e suporte estão a expandir-se a uma CAGR de 23,45%, superando o crescimento das licenças de plataforma.

Por que razão as agências federais estão a adotar plataformas low-code?

Os organismos federais citam a aposentação acelerada de sistemas legados, as economias de 23% na gestão de contratos e a simplificação da conformidade como principais benefícios.

Como é que a IA generativa está a influenciar o mercado?

Os copilotos GenAI incorporados nas principais plataformas reduzem os ciclos de desenvolvimento em até 40% e aumentam o débito de documentos 75 vezes, impulsionando o ROI.

Página atualizada pela última vez em: