Tamanho e Participação do Mercado de Banco de Dados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 171.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 329.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Dados por Mordor Intelligence

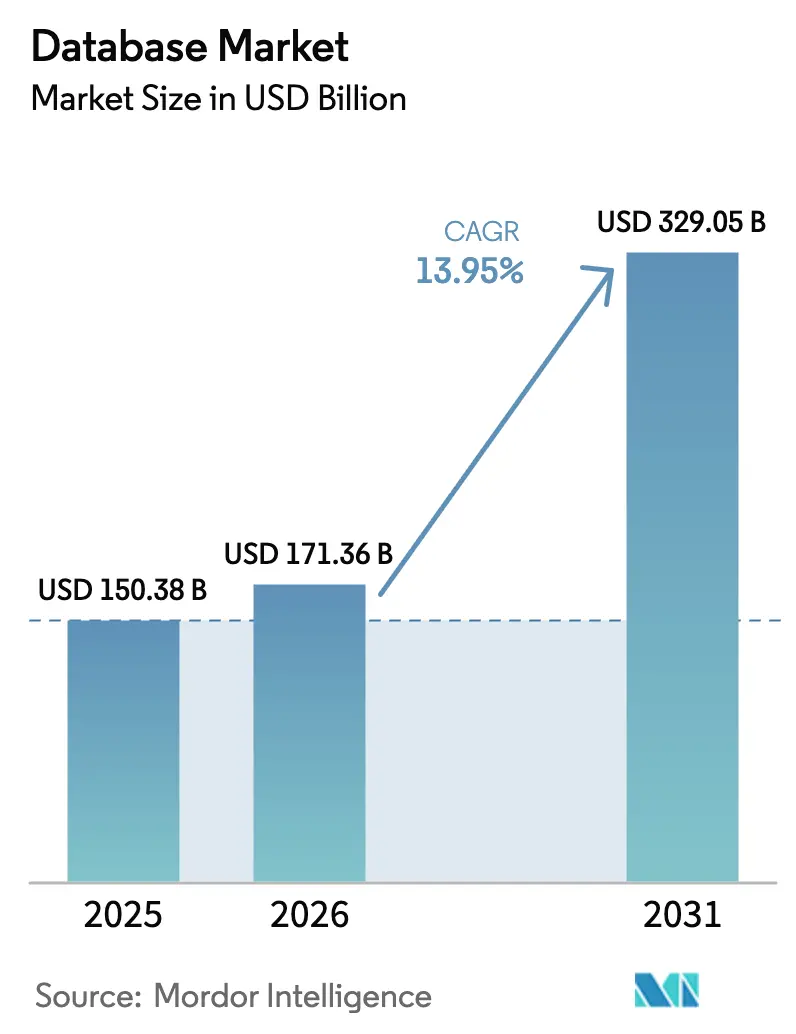

O tamanho do mercado de banco de dados foi avaliado em USD 150,38 bilhões em 2025 e estima-se que cresça de USD 171,36 bilhões em 2026 para atingir USD 329,05 bilhões até 2031, a um CAGR de 13,95% durante o período de previsão (2026-2031). Essa trajetória é sustentada pela rápida adoção empresarial de cargas de trabalho de IA generativa, pelo escopo crescente das regras de soberania de dados e por uma explosão de fluxos de dados gerados pela IoT. As plataformas relacionais permanecem dominantes, mas os mecanismos NoSQL registram o crescimento mais expressivo à medida que as empresas se modernizam para casos de uso de dados semiestruturados. O Banco de Dados como Serviço (DBaaS) representa 65% dos gastos de 2024 e está em expansão, refletindo uma clara preferência por modelos de consumo orientados a despesas operacionais. Regionalmente, a América do Norte concentra a maior parte da receita, enquanto a Ásia registra o maior crescimento à medida que os investimentos em 5G e computação de borda se aceleram.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem captou 56,40% da receita de 2025; no eixo de crescimento, a nuvem deve expandir-se a um CAGR de 18,3% até 2031.

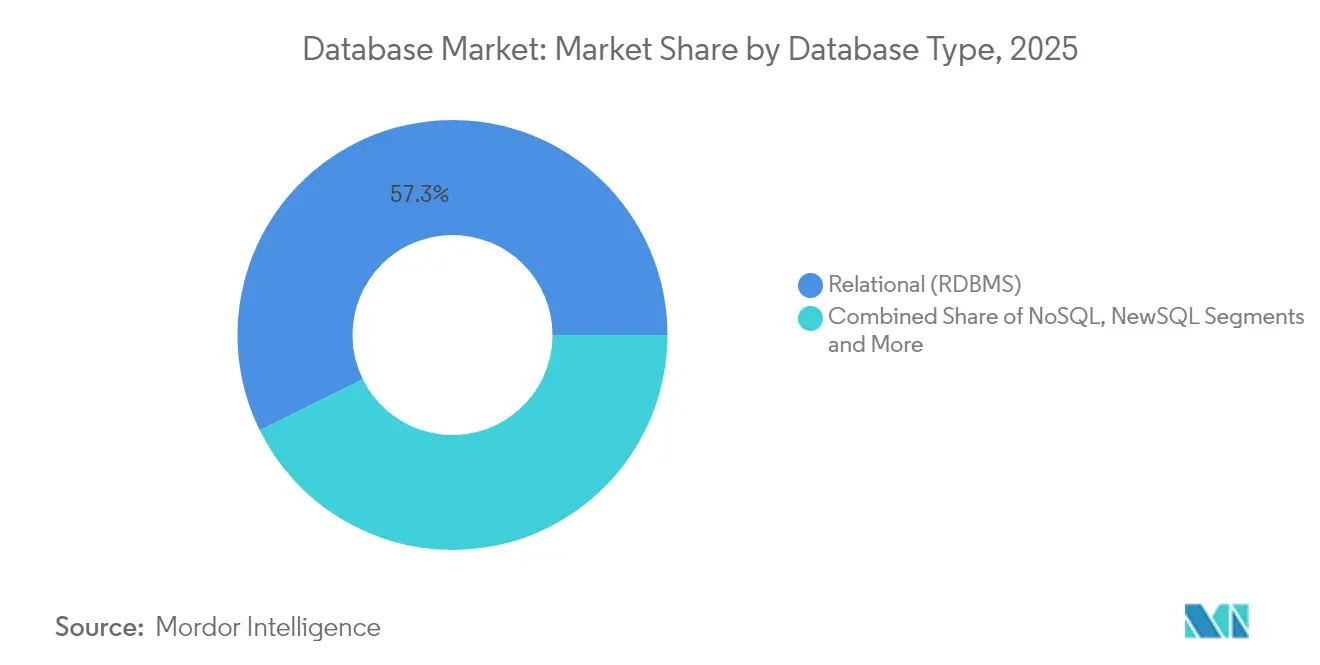

- Por tipo de banco de dados, os sistemas relacionais lideraram com 57,30% da participação do mercado de banco de dados em 2025, enquanto as plataformas NoSQL devem registrar um CAGR de 17,8% até 2031.

- Por modelo de serviço, o DBaaS representou 64,20% dos gastos em 2025 e lidera o campo com um CAGR de 16,3%.

- Por porte empresarial, as grandes empresas detiveram 67,10% da receita em 2025, enquanto o segmento de PMEs deve registrar um CAGR de 16,7% até 2031.

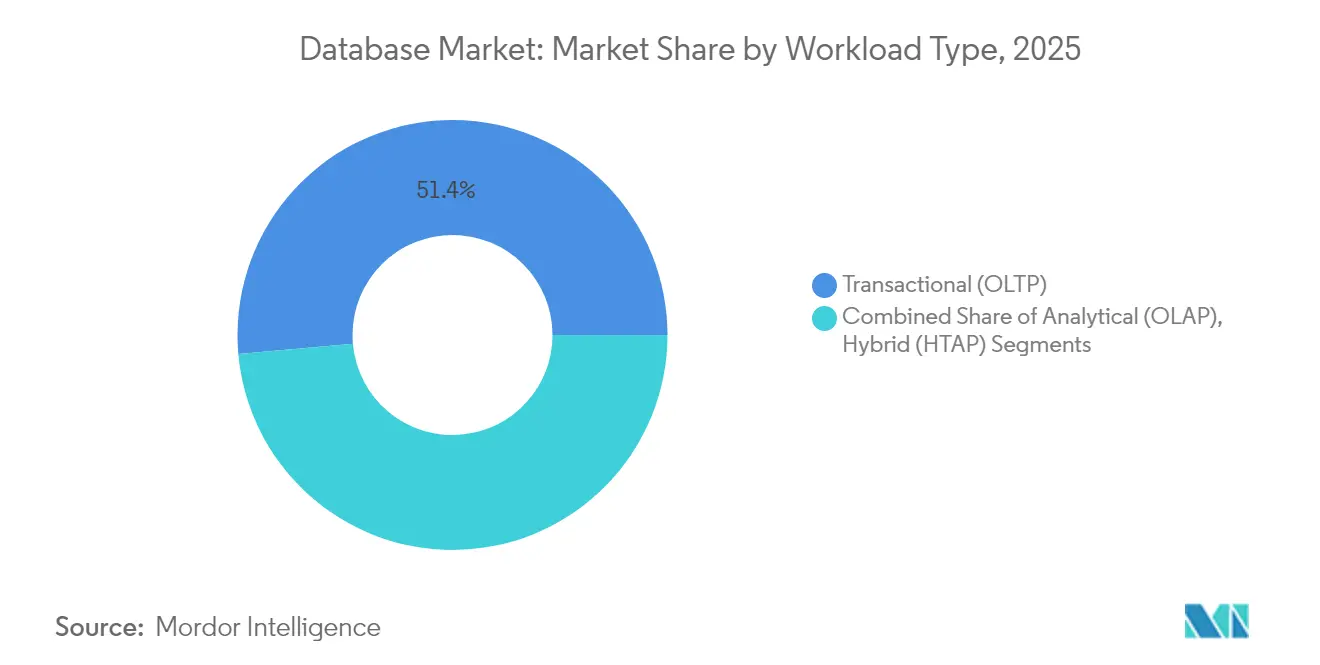

- Por tipo de carga de trabalho, as cargas de trabalho transacionais detêm uma fatia de 51,40% em 2025; as cargas de trabalho de processamento transacional/analítico híbrido (HTAP), no entanto, estão crescendo a um CAGR de 16,2% até 2031.

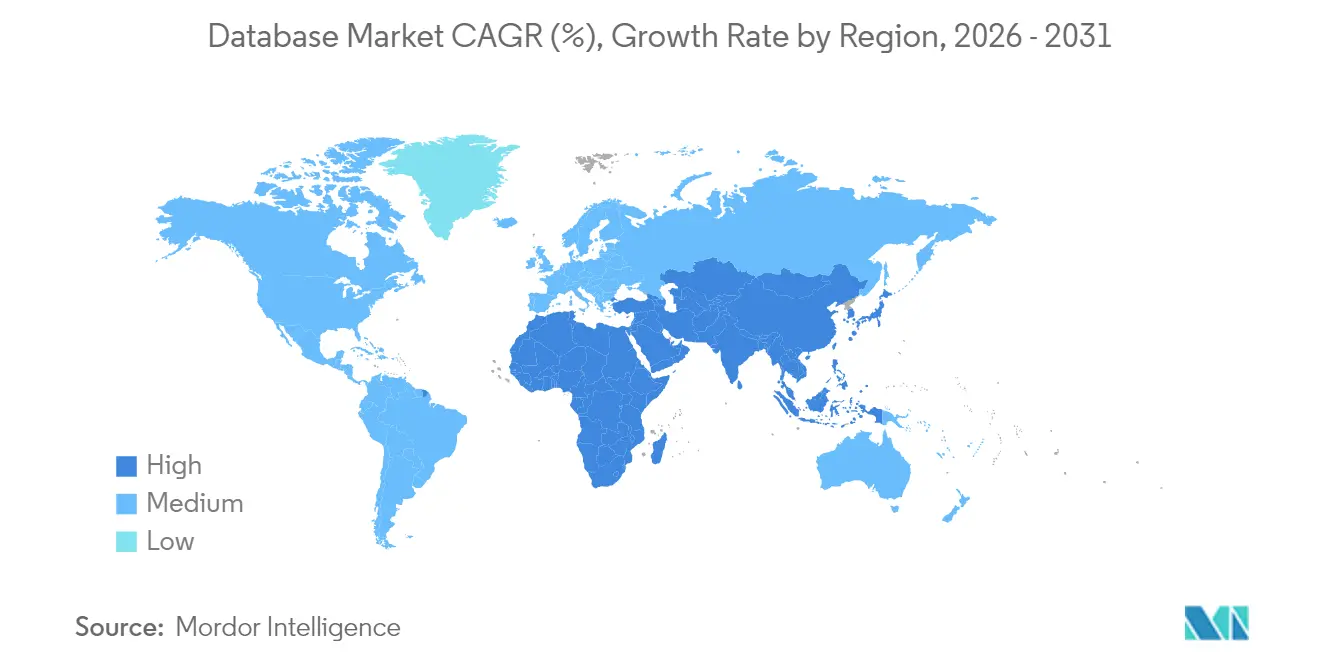

- Por geografia, a América do Norte contribuiu com 40,50% da receita de 2025, enquanto a Ásia deve expandir-se a um CAGR de 17,6%.

- Por vertical de usuário final, o BFSI captou uma participação de 20,60% em 2025, enquanto saúde e ciências da vida deve crescer a um CAGR de 14,8%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Banco de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cargas de Trabalho de IA Generativa Acelerando a Adoção de Bancos de Dados Vetoriais em Todo o Mundo | +3.5% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Bancos de Dados Nativos de Borda Distribuídos para Implantações de 5G e IoT Massiva na Ásia | +2.8% | Ásia, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de Soberania de Dados Impulsionando o Crescimento Regional de Banco de Dados em Nuvem no Oriente Médio e África | +2.3% | Oriente Médio e África, com implicações globais | Médio prazo (2-4 anos) |

| Regras de Relatórios ESG da UE Impulsionando a Demanda por Banco de Dados de Séries Temporais | +1.9% | Europa, com impacto empresarial global | Curto prazo (≤ 2 anos) |

| Análise de Risco em Tempo Real Impulsionando a Adoção de Banco de Dados Colunar em Memória na América do Norte | +1.8% | América do Norte, com expansão para Europa e Ásia | Médio prazo (2-4 anos) |

| Adoção de DBaaS Sem Servidor Nativo de Kubernetes em Empresas Globais | +1.5% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de trabalho de IA generativa acelerando a adoção de bancos de dados vetoriais

O avanço das iniciativas de IA generativa leva as empresas a adotar bancos de dados vetoriais que gerenciam incorporações de alta dimensão para pesquisa semântica, mecanismos de recomendação e geração aumentada por recuperação. Mais de 80% das organizações já possuem uma estratégia de IA generativa, e mais da metade de todos os aplicativos de banco de dados são executados em contêineres para suportar essas cargas de trabalho. [1]Nutanix, "Mais Organizações Adotando IA Generativa," mescomputing.com O SQL Server 2025 da Microsoft adiciona um tipo de dado vetorial nativo, sinalizando a adoção generalizada de infraestrutura de dados otimizada para IA. A demanda é mais forte em serviços financeiros, comércio eletrônico e domínios de processamento de linguagem natural, onde consultas de similaridade impulsionam a personalização em tempo real. [2]Sociedade de Computação IEEE, "Papel dos Bancos de Dados em Aplicações de IA Generativa," computer.org

Bancos de dados nativos de borda distribuídos para implantações de 5G e IoT massiva

A transferência do processamento de dados para a borda da rede reduz a latência, a pressão sobre a largura de banda e os custos de saída da nuvem. Até 2025, 75% dos dados gerados pelas empresas serão criados e processados fora dos centros de dados tradicionais. As operadoras de redes móveis asiáticas estão virtualizando funções de rede para habilitar a computação de borda de acesso múltiplo, criando terreno fértil para bancos de dados nativos de borda que mantêm o estado mesmo quando a conectividade é intermitente. Os casos de uso incluem veículos autônomos, fábricas inteligentes e serviços de realidade aumentada imersiva que exigem respostas em milissegundos.

Regras de relatórios ESG da UE impulsionando a demanda por banco de dados de séries temporais

A Diretiva de Relatórios de Sustentabilidade Corporativa adiciona aproximadamente 39.000 empresas europeias à obrigatoriedade de relatórios ESG a partir de janeiro de 2025. As empresas precisam de bancos de dados de séries temporais para capturar métricas ambientais e sociais granulares ao longo do tempo. Arquiteturas como o particionamento de hipertabelas da Timescale e o armazenamento híbrido permitem ingestão de alto rendimento e análises em tempo real, fechando lacunas entre a supervisão de sustentabilidade e a divulgação regulatória.

Mandatos de soberania de dados impulsionando o crescimento regional de banco de dados em nuvem

Os estados do Oriente Médio e África exigem processamento e armazenamento locais, elevando as zonas de disponibilidade de nuvem regionais. A soberania de dados compreende autoridade, limites e conformidade, ditando onde e como os dados se movem. Os provedores de serviços respondem com controles de tokenização e computação confidencial que satisfazem as regras jurisdicionais enquanto preservam o valor analítico. A MongoDB estendeu o Atlas para a infraestrutura AWS baseada nos Emirados Árabes Unidos para atender a essas especificações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das Taxas de Saída de Nuvem Dificultando a Portabilidade Multinuvem | -1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sobrecarga de Desempenho de DBaaS Multilocatário para Operadoras de Telecomunicações de Primeiro Nível | -0.9% | Global, com impacto agudo na Ásia e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Banco de Dados Vetorial Desacelerando Implantações em Produção | -0.8% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza sobre o Quadro de Privacidade Transatlântico Paralisando Migrações | -0.7% | América do Norte e Europa, com efeitos colaterais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das taxas de saída de nuvem dificultando a portabilidade multinuvem

O aumento das cobranças de transferência de dados cria uma "gravidade de dados" econômica, prendendo cargas de trabalho em nuvens únicas apesar dos ideais arquitetônicos de portabilidade. A adoção de multinuvem híbrida deve dobrar em três anos, mas 46% das empresas apontam o gerenciamento de banco de dados em diferentes ambientes como um dos principais desafios. Os altos custos de saída podem comprometer o retorno sobre o investimento para análises que abrangem múltiplos provedores, forçando concessões entre serviços de melhor qualidade e limites orçamentários.

Escassez de talentos em banco de dados vetorial desacelerando implantações em produção

Os bancos de dados vetoriais exigem habilidades em algoritmos de busca por similaridade e integração de pipelines de aprendizado de máquina raramente encontradas em equipes tradicionais de administração de banco de dados. As organizações gastam ciclos prolongados recrutando ou capacitando profissionais, atrasando o lançamento de produtos de IA. Os mercados emergentes enfrentam obstáculos mais acentuados, onde currículos avançados de banco de dados e comunidades de profissionais ainda estão em fase inicial, ampliando a lacuna de adoção de IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Banco de Dados: NoSQL Desafia a Dominância Relacional

As plataformas relacionais retiveram 57,30% do mercado de banco de dados em 2025, sublinhando sua maturidade para cargas de trabalho transacionais estruturadas. Os mecanismos NoSQL, no entanto, estão expandindo-se a um CAGR de 17,8% à medida que as mídias sociais, registros de sensores e conteúdo gerado por usuários crescem. Armazenamentos de documentos, chave-valor e colunas largas reduzem as restrições rígidas de esquema, atraindo equipes de desenvolvimento ágeis. Os bancos de dados de grafos, valorizados pela análise centrada em relacionamentos, estão avançando rapidamente com inovações de fornecedores que incorporam operações de grafos e vetores no mesmo mecanismo. Os bancos de dados multimodelo convergem os paradigmas de documento, grafo e chave-valor, reduzindo os custos de integração e harmonizando a lógica de consulta. As arquiteturas NewSQL mesclam a integridade ACID com escala distribuída; pesquisas acadêmicas projetam um CAGR de 29,7% para esses sistemas à medida que as empresas buscam consistência e elasticidade.

O tamanho do mercado de banco de dados dedicado a mecanismos relacionais deve continuar expandindo, mas sua participação será corroída à medida que as plataformas de conteúdo em grande escala preferem alternativas escaláveis horizontalmente. A aceleração do NoSQL é amplificada por implementações sem servidor que particionam automaticamente o armazenamento, permitindo o tratamento econômico de picos durante surtos de tráfego viral. Os padrões de adoção do setor mostram que as cargas de trabalho de varejo e jogos migram primeiro, enquanto os serviços financeiros incorporam cautelosamente o NoSQL para microsserviços analíticos que complementam os núcleos de transações regulamentados.

Por Modelo de Implantação: Nuvem Acelera a Transformação do Banco de Dados

A nuvem representa 56,40% da receita de 2025 e avança a um CAGR de 18,3%, colocando-a no centro do mercado de banco de dados. A capacidade elástica, a cobrança por consumo e a segurança gerenciada impulsionam a adoção à medida que os diretores de informação priorizam estratégias de expansão com baixo investimento de capital. O surgimento de nuvens soberanas específicas por região concilia as restrições regulatórias com a economia de hiperescala, apoiando implantações multinacionais sem fragmentar as arquiteturas.

As implantações locais mantêm relevância para dados que exigem localidade absoluta ou residem em ecossistemas legados. Os projetos híbridos mantêm ativos sensíveis em clusters privados enquanto transferem análises para nuvens públicas, um arranjo cada vez mais orquestrado por meio de planos de controle de contêineres e camadas de malha de serviços. As ferramentas nativas de nuvem agora replicam dados entre zonas em segundos, reduzindo os objetivos de tempo de recuperação e elevando as expectativas de disponibilidade quase contínua. O tamanho do mercado de banco de dados associado a serviços de nuvem totalmente gerenciados deve superar as alternativas auto-hospedadas bem antes de 2030, apesar das ilhas de persistência local impulsionadas pela governança.

Por Modelo de Serviço: DBaaS Domina por Meio da Eficiência Operacional

O modelo DBaaS captura 64,20% dos gastos de 2025, refletindo a preferência pela terceirização do tempo de execução, aplicação de patches e escalonamento elástico. As variações de DBaaS sem servidor alocam recursos por solicitação, reduzindo a sobrecarga ociosa e simplificando o planejamento de capacidade. As ofertas de DBaaS multinuvem mitigam os temores de dependência de fornecedor ao sincronizar catálogos entre provedores e apresentar APIs de gerenciamento unificadas.

Os modelos tradicionais de licença perpétua persistem em setores que exigem ajuste personalizado ou onde os caminhos de auditoria permanecem fortemente acoplados aos procedimentos internos de controle de mudanças. No entanto, a mudança em direção à otimização de consultas incorporada em IA e à autorremediação inclina ainda mais a vantagem para as plataformas gerenciadas. À medida que a segurança multilocatário se fortalece, as PMEs adotam controles de nível empresarial sem precisar de equipes de segurança dedicadas, reforçando a crescente presença do DBaaS no mercado de banco de dados.

Por Porte Empresarial: PMEs Aceleram a Adoção

As grandes empresas mantêm 67,10% do controle de receita, aproveitando a escala para integrar sistemas multimodelo que abrangem desde bancos de dados ERP fundamentais até clusters de análise em tempo real. No entanto, as PMEs agora registram um CAGR de 16,7% à medida que as assinaturas de nuvem neutralizam as barreiras de capital. Camadas de DBaaS acessíveis com taxas previsíveis por gigabyte permitem que empresas menores pilotem serviços com IA sem aquisição de infraestrutura. Modelos específicos do setor agilizam as configurações de conformidade, acelerando o tempo de obtenção de valor.

A crescente presença das PMEs amplia a penetração geográfica do mercado de banco de dados, particularmente em economias emergentes onde empresas de médio porte saltam gerações de TI legadas. Os parceiros de canal cada vez mais agrupam aplicativos verticais com bancos de dados incorporados, mascarando a complexidade do backend. Por outro lado, as grandes empresas canalizam gastos para mecanismos de processamento transacional-analítico híbrido que reduzem os ciclos de ETL, sublinhando prioridades de investimento divergentes dentro do mesmo mercado de banco de dados.

Por Tipo de Carga de Trabalho: Sistemas Híbridos Fazem a Ponte entre Transação e Análise

As cargas de trabalho transacionais detêm uma fatia de 51,40% dos gastos de 2025, sublinhando seu papel no processamento de pedidos, pagamentos e interações com clientes. As cargas de trabalho de processamento transacional/analítico híbrido (HTAP), no entanto, estão crescendo a um CAGR de 16,2% ao convergir a consistência do OLTP com análises em tempo real. As implantações de HTAP eliminam tarefas de ETL intensivas em mão de obra e reduzem a latência de decisão, aprimorando a detecção de fraudes e a agilidade da cadeia de suprimentos. A plataforma em memória da GridGain exemplifica gravações simultâneas de baixa latência e leituras analíticas vetorizadas em uma única arquitetura.

As cargas de trabalho analíticas (OLAP) continuam a se beneficiar de armazenamentos de colunas em escala de nuvem que dissociam armazenamento e computação. Na prática, as distinções se tornam difusas à medida que os mecanismos modernos alternam os modos de carga de trabalho dinamicamente. A participação do mercado de banco de dados atribuída aos sistemas HTAP deve se ampliar à medida que os serviços de IA exigem insights sincronizados com fluxos de transações ao vivo.

Por Vertical de Usuário Final: Saúde Acelera a Inovação em Banco de Dados

O BFSI lidera com 20,60% da receita de 2025, implantando armazenamentos colunares em memória para análise de risco em submilissegundos e relatórios regulatórios. Simultaneamente, saúde e ciências da vida apresentam o crescimento mais rápido a um CAGR de 14,8%. Prontuários eletrônicos, genômica e telemetria de dispositivos conectados intensificam o volume e a variabilidade dos dados, exigindo bancos de dados escaláveis e prontos para conformidade.

O varejo e o comércio eletrônico exploram a visibilidade de estoque em tempo real e mecanismos de personalização, dependendo de armazenamentos híbridos de documentos e grafos. As operadoras de telecomunicações implementam armazenamentos distribuídos de chave-valor para telemetria de rede, enquanto agências do setor público modernizam portais de serviços ao cidadão em bases relacionais reforçadas com trilhas de auditoria granulares. A manufatura adota bancos de dados de séries temporais para manutenção preditiva, e as empresas de mídia capitalizam em armazenamentos de objetos escaláveis para gerenciar extensas bibliotecas de vídeo.

Análise Geográfica

A América do Norte ancora 40,50% da receita de 2025, alavancada pela profunda penetração da nuvem, financiamento de capital de risco e a maior concentração de talentos em IA. As empresas da região lideram a adoção de multinuvem híbrida, um padrão que deve dobrar até 2028. As instituições financeiras implantam análises em tempo real para gerenciar riscos e detectar fraudes, alinhando a estratégia de banco de dados com oportunidades mais amplas de produtividade de IA estimadas em USD 4,4 trilhões. A ênfase na governança em estruturas de segurança cibernética estimula investimentos em controles de banco de dados prontos para confiança zero.

A Ásia exibe o maior crescimento a um CAGR de 17,6%, impulsionado por implantações de 5G, inovação móvel e incentivos de nuvem soberana. China e Índia investem pesadamente em centros de dados de hiperescala, enquanto Japão e Coreia do Sul refinam modelos de computação de borda para robótica e mobilidade autônoma. O estímulo governamental para ecossistemas de manufatura inteligente acelera a adoção de bancos de dados nativos de borda distribuídos que processam fluxos de sensores in situ.

A trajetória da Europa é moldada por legislação rigorosa de proteção de dados. A futura Lei de Dados padronizará o acesso a dados não pessoais de dispositivos, forçando as empresas a arquitetar camadas de armazenamento compartilháveis, porém seguras. Simultaneamente, os mandatos de relatórios ESG impulsionam a demanda por soluções de séries temporais. Os mercados nórdicos se destacam pelo design de centros de dados verdes, alinhando as metas de consumo de energia de banco de dados com a integração de energia renovável.

Cenário Competitivo

O mercado global de banco de dados apresenta uma concentração moderada. Os provedores legados — Oracle, Microsoft, AWS, IBM e Google — ancoram as receitas principais, aproveitando as bases instaladas e as extensões de nuvem híbrida. Oracle e Microsoft aprofundaram a cooperação por meio do Oracle Database@Azure, permitindo que os clientes executem superfícies Exadata dentro das regiões do Azure, uma medida projetada para reduzir o atrito de migração e capturar cargas de trabalho incrementais de nuvem.

Os entrantes especializados perseguem nichos de carga de trabalho. Pinecone, Weaviate e Chroma visam operações de busca vetorial essenciais para aplicações de IA generativa, enquanto a Timescale se concentra em cargas de trabalho de séries temporais otimizadas para relatórios ESG e telemetria de IoT. Os fornecedores estabelecidos respondem incorporando capacidades vetoriais e de séries temporais em seus produtos principais, fechando lacunas funcionais. O SQL Server 2025 da Microsoft exemplifica essa convergência com suporte vetorial nativo e gerenciamento de modelos integrado.

Fusões e aquisições estratégicas moldam o cenário. A aquisição da Informatica pela Salesforce por USD 8 bilhões visa consolidar uma camada de dados unificada que sustenta os fluxos de trabalho de CRM orientados por IA. A aquisição da InfoSum pela WPP posiciona o grupo de agências para orquestrar colaborações de dados com privacidade aprimorada em ecossistemas de anunciantes. O posicionamento competitivo é cada vez mais definido pela fluidez com que os módulos de análise, IA e governança se integram aos mecanismos transacionais principais, borrando as demarcações históricas entre as categorias de banco de dados.

Líderes do Setor de Banco de Dados

MongoDB Atlas

Mark Logic

Redis Labs Inc.

Altibase Corp.

Datastax, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce adquiriu a Informatica por USD 8 bilhões para criar uma base de dados integrada em toda a sua pilha de CRM, análises e IA Agentforce

- Maio de 2025: A Microsoft lançou o SQL Server 2025 com tipos de dados vetoriais nativos e ferramentas de ciclo de vida de modelos de IA, acelerando as implantações de IA híbrida

- Maio de 2025: A GridGain lançou a Plataforma 9.1, permitindo cargas de trabalho analíticas e transacionais simultâneas para suportar cenários de geração aumentada por recuperação em tempo real

- Abril de 2025: A WPP adquiriu a InfoSum, adicionando capacidades de sala limpa de dados com privacidade aprimorada à sua nuvem de marketing

Escopo do Relatório Global do Mercado de Banco de Dados

Em computação, um banco de dados é uma coleção organizada de dados ou um tipo de armazenamento de dados baseado no uso de um sistema de gerenciamento de banco de dados, o software que interage com usuários finais, aplicativos e o próprio banco de dados para capturar e analisar os dados.

O mercado de banco de dados é segmentado por implantação (nuvem, local), porte empresarial (PMEs, grandes empresas), verticais de usuário final (BFSI, varejo e comércio eletrônico, logística e transporte, mídia e entretenimento, saúde, TI e telecomunicações, outras verticais de usuário final), geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Relacional (RDBMS) |

| NoSQL |

| NewSQL |

| Multimodelo |

| Grafo |

| Nuvem |

| Local |

| Banco de Dados como Serviço (DBaaS) |

| Software de Licença e Manutenção |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Transacional (OLTP) |

| Analítico (OLAP) |

| Híbrido (HTAP) |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Logística e Transporte |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Manufatura |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Banco de Dados | Relacional (RDBMS) | |

| NoSQL | ||

| NewSQL | ||

| Multimodelo | ||

| Grafo | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Por Modelo de Serviço | Banco de Dados como Serviço (DBaaS) | |

| Software de Licença e Manutenção | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Tipo de Carga de Trabalho | Transacional (OLTP) | |

| Analítico (OLAP) | ||

| Híbrido (HTAP) | ||

| Por Vertical de Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Logística e Transporte | ||

| Mídia e Entretenimento | ||

| Governo e Setor Público | ||

| Manufatura | ||

| Outras Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de banco de dados?

O tamanho do mercado de banco de dados é de USD 171,36 bilhões em 2026 e está projetado para atingir USD 329,05 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

Os bancos de dados em nuvem lideram com um CAGR de 18,3% à medida que as empresas migram do hardware local para modelos de consumo flexíveis.

Por que os bancos de dados vetoriais estão ganhando tração?

Os bancos de dados vetoriais gerenciam com eficiência incorporações de alta dimensão necessárias para cargas de trabalho de busca e recomendação de IA generativa.

Como as regras de soberania de dados influenciam a estratégia de banco de dados?

Os mandatos de soberania exigem que determinados dados residam no país de origem, levando os fornecedores a lançar zonas de nuvem regionais e recursos de tokenização para conformidade.

Qual segmento apresenta o maior crescimento entre as verticais de usuário final?

Saúde e ciências da vida está avançando a um CAGR de 14,8% devido a prontuários eletrônicos de saúde, genômica e dispositivos médicos de IoT.

Os sistemas de processamento transacional-analítico híbrido (HTAP) estão substituindo os processos de ETL?

Sim, os mecanismos HTAP integram análises em tempo real com cargas de trabalho transacionais, eliminando a sobrecarga tradicional de ETL e reduzindo a latência de decisão.

Página atualizada pela última vez em: