Tamanho e Participação do Mercado de Dispositivos de Lipoaspiração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Lipoaspiração por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Lipoaspiração tem previsão de expansão de USD 2,88 bilhões em 2025 e USD 3,17 bilhões em 2026 para USD 5,44 bilhões até 2031, registrando um CAGR de 11,39% entre 2026 e 2031.

A adoção é impulsionada por 349.728 procedimentos realizados nos EUA em 2024 e 2,09 milhões em todo o mundo, mesmo com os totais globais se deslocando em direção à escultura de alta definição, que favorece plataformas assistidas por energia[1]American Society of Plastic Surgeons, "Relatório de Estatísticas de Cirurgia Plástica 2024," ASPS.ORG. A América do Norte manteve a liderança em procedimentos por meio da expansão do reembolso em centros cirúrgicos ambulatoriais, enquanto a Ásia-Pacífico acelerou com a entrada de turismo médico e o crescimento de uma classe média em expansão. Sistemas portáteis e com uso eficiente de capital ampliaram os locais de atendimento, especialmente clínicas de consultório, que agora combinam coleta precisa de gordura com procedimentos adjuntos de tensionamento cutâneo. Os fabricantes de dispositivos estão convergindo sucção, ultrassom, laser e plasma em consoles únicos para capturar a economia por procedimento e se defender contra alternativas não invasivas.

Principais Conclusões do Relatório

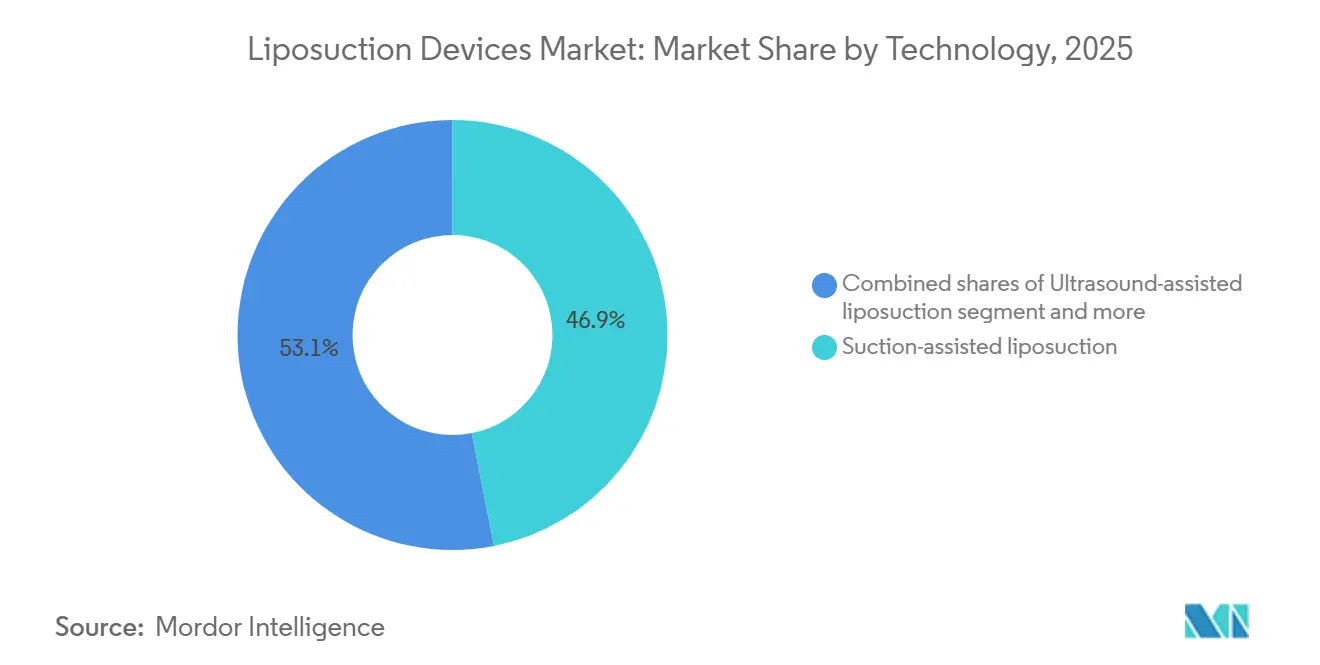

- Por tecnologia, os sistemas assistidos por sucção lideraram com 46,9% da receita de 2025; as plataformas assistidas por laser devem avançar a um CAGR de 12,1% até 2031.

- Por tipo de produto, as unidades portáteis responderam por 57,27% das vendas de 2025, enquanto o mesmo fator de forma tem previsão de expansão a um CAGR de 11,9% até 2031.

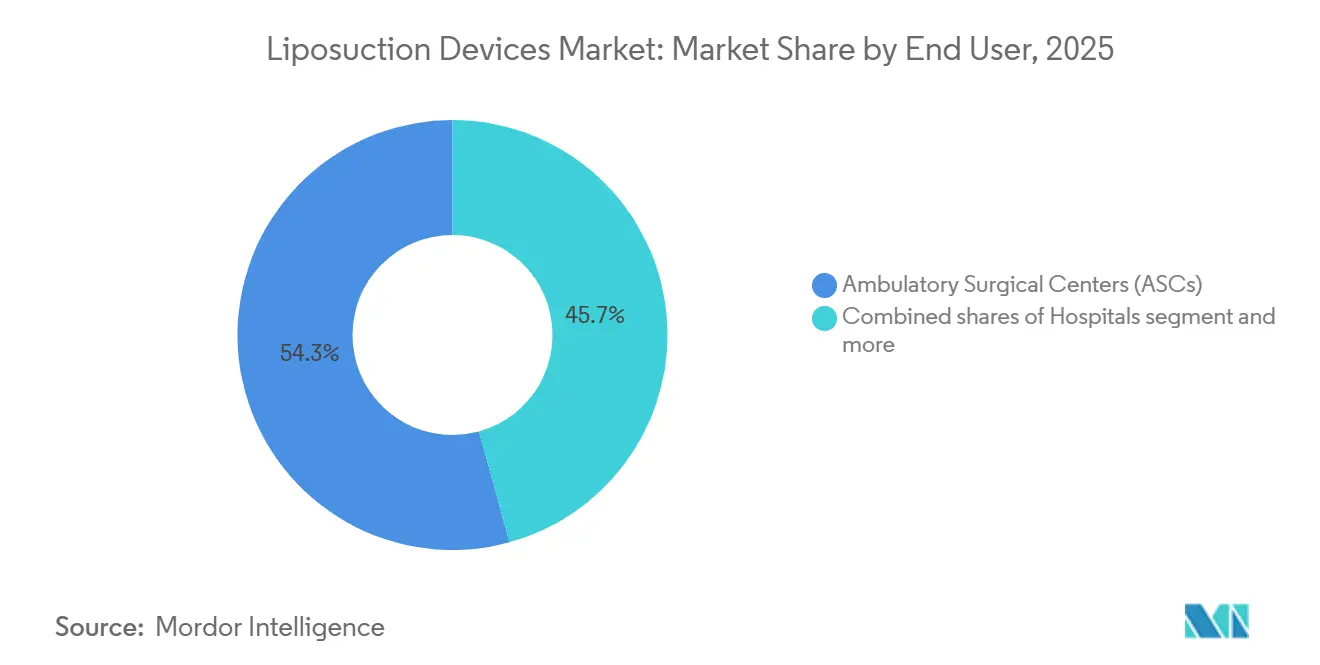

- Por usuário final, os centros cirúrgicos ambulatoriais detiveram 54,27% das receitas de 2025; as clínicas de cirurgia estética estão posicionadas para o CAGR mais rápido de 11,7% ao longo do período de perspectiva.

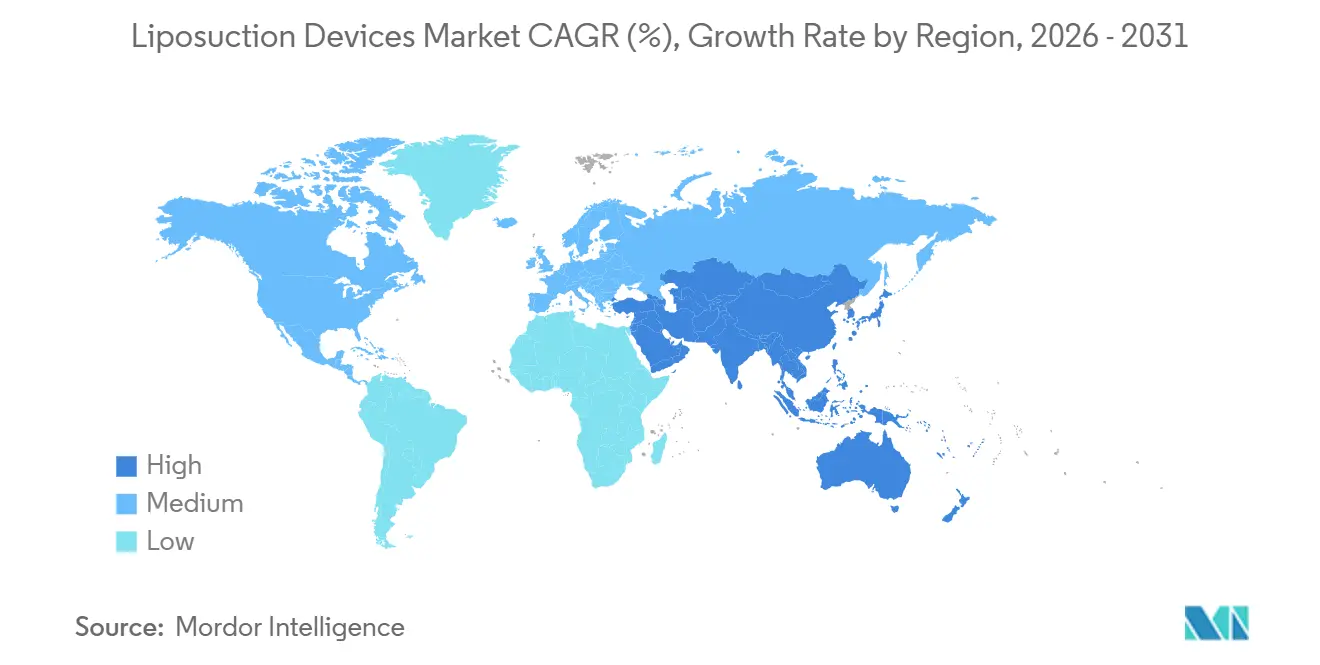

- Por geografia, a América do Norte respondeu por 52,86% do valor de 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,0% e deve emergir como o principal motor de crescimento.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Lipoaspiração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes de lipoaspiração em níveis recordes; mudança para contorno de alta definição | +2.3% | Global, com América do Norte e Ásia-Pacífico liderando | Médio prazo (2–4 anos) |

| Adoção rápida de modalidades assistidas por energia (UAL, PAL, LAL; plataformas integradas) | +2.1% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤2 anos) |

| Migração para ambientes ambulatoriais viabilizada por anestesia tumescente e dados de segurança | +1.8% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Aceleração da demanda na APAC via turismo médico e aumento da renda da classe média | +1.6% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio | Longo prazo (≥4 anos) |

| Casos de uso de enxerto de gordura impulsionam a demanda por sistemas de coleta mais suaves e processamento em circuito fechado | +1.4% | Global, concentrado na América do Norte e América Latina | Médio prazo (2–4 anos) |

| Tensionamento cutâneo pós-lipoaspiração tornando-se padrão de cuidado (adjuntos de RF/plasma de hélio) | +1.2% | América do Norte, Europa, cidades ricas da APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volumes de Lipoaspiração em Níveis Recordes; Mudança para Contorno de Alta Definição

Os procedimentos agregados atingiram níveis históricos em regiões desenvolvidas, mas a demanda subjacente agora se concentra em definição atlética em vez de extração em volume. A escultura de alta definição depende de dispositivos de ultrassom e laser que emulsificam seletivamente zonas fibrosas. O "skinny BBL" exemplifica o enxerto de baixo volume e focado em forma entre pacientes com índice de massa corporal abaixo de 23. A coleta de precisão eleva o papel das cânulas em circuito fechado e da imagem em tempo real, motivando os fabricantes a desenvolver consoles integrados de pequeno porte. A divergência global de procedimentos — expansão nos Estados Unidos versus estagnação em algumas economias emergentes — ilustra como as oscilações cambiais e as mudanças nos gastos discricionários alteram o mix regional sem suprimir a demanda geral.

Adoção Rápida de Modalidades Assistidas por Energia

Os sistemas assistidos por ultrassom, energia e laser reduzem o tempo operatório e a fadiga do cirurgião; a plataforma PAL da MicroAire extraiu significativamente mais volume por minuto do que a sucção manual em ensaios da empresa. Os dispositivos a laser adicionam coagulação térmica, reduzindo hematomas e estimulando a renovação do colágeno, permitindo lipoaspiração combinada com tensionamento em uma única sessão. O AYON da Apyx Medical, aprovado em maio de 2025, utiliza plasma de hélio para coagulação subsuperficial controlada e já está buscando uma indicação assistida por energia. A combinação de múltiplas fontes de energia em um único console reduz o investimento de capital da prática e simplifica o treinamento da equipe, acelerando a substituição de máquinas legadas de sucção exclusiva em mercados premium.

Migração para Ambientes Ambulatoriais Viabilizada por Anestesia Tumescente

Soluções diluídas de lidocaína-epinefrina deslocaram a maioria dos casos de remoção de gordura de hospitais para centros ambulatoriais e clínicas privadas. O CMS incluiu vários códigos de contorno corporal na lista de procedimentos pagáveis em centros cirúrgicos ambulatoriais em 2024, eliminando uma barreira de pagadores e legitimando procedimentos no mesmo dia [2]Centers for Medicare & Medicaid Services, "Atualizações da Lista de Procedimentos Cobertos em Centros Cirúrgicos Ambulatoriais 2024," CMS.GOV. Plataformas portáteis que cabem em salas de exame padrão capturaram 57,27% das vendas de dispositivos em 2025, espelhando a migração de locais. Uma revisão sistemática do FDA MAUDE relatou uma taxa de eventos adversos de 0,04% para lipoaspiração baseada em tumescência, tranquilizando ainda mais os pagadores e os pacientes. Privacidade, conveniência e taxas de instalação mais baixas reforçam a preferência do consumidor por fluxos de trabalho ambulatoriais.

Aceleração da Demanda na APAC via Turismo Médico e Aumento da Renda da Classe Média

A Tailândia recebeu 1,2 milhão de viajantes médicos internacionais em 2024, com o contorno corporal sendo uma das principais atrações. O distrito de Gangnam em Seul realizou aproximadamente 980.000 procedimentos estéticos, consolidando o status da Coreia do Sul como polo regional. A classe média urbana da China ultrapassou 400 milhões em 2024, aumentando a demanda por procedimentos eletivos entre mulheres de 25 a 40 anos. Os fabricantes de dispositivos estão localizando cadeias de suprimentos: a Solta Medical adquiriu seu distribuidor chinês em dezembro de 2025 para ampliar o acesso ao Thermage-FLX. As vantagens cambiais e os pacotes de turismo combinados manterão a Ásia-Pacífico como o mercado de dispositivos de lipoaspiração de expansão mais rápida até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alternativas de contorno corporal não invasivas desviam gastos da lipoaspiração cirúrgica | -1.7% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Comunicações regulatórias e de segurança moderam a adoção de dispositivos de energia e suas alegações | -1.1% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤2 anos) |

| Riscos do procedimento e escrutínio médico-legal, especialmente em cirurgias combinadas | -1.0% | Global, com impacto elevado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Restrições de publicidade para intervenções estéticas em menores de 18 anos limitam os funis de comunicação direta ao consumidor | -0.9% | Reino Unido, Austrália, expandindo para a UE e mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas de Contorno Corporal Não Invasivas Desviam Gastos da Lipoaspiração Cirúrgica

A criolipolise, o HIFU e os lipolíticos injetáveis satisfazem um grupo avesso ao risco que valoriza zero tempo de recuperação. O CoolSculpting da AbbVie proporciona uma redução de 8,6% na camada de gordura em 12 semanas sem anestesia, atraindo pacientes que de outra forma agendariam procedimentos de sucção. A implantação em spas médicos é mais fácil do que o investimento em salas cirúrgicas, mas fragmenta os gastos discricionários e reduz as taxas de utilização de dispositivos em alguns mercados urbanos.

Comunicações Regulatórias e de Segurança Moderam a Adoção de Dispositivos de Energia

Em outubro de 2025, o FDA sinalizou queimaduras e cicatrizes associadas ao microagulhamento por radiofrequência, reforçando avisos anteriores sobre alegações de plasma de hélio [3]U.S. Food and Drug Administration, "Comunicado de Segurança sobre Dispositivos de Microagulhamento por RF," FDA.GOV. O Reino Unido e a Austrália endureceram as regras de publicidade, proibindo anúncios de cirurgia estética para menores e vedando imagens de antes e depois. Os hospitais responderam com credenciamento mais rigoroso, desacelerando a adoção entre profissionais mais novos e favorecendo os incumbentes com sólidos programas de treinamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Assistidos por Sucção Retêm Volume Central

Os dispositivos assistidos por sucção responderam por 46,9% da receita de 2025 e têm previsão de registrar um CAGR de 12,1%, ancorando a liderança em tamanho do mercado de dispositivos de lipoaspiração. A simplicidade da técnica, o baixo investimento inicial de capital e a familiaridade do cirurgião sustentam sua participação, mesmo com os sistemas de ultrassom, energia e laser apresentando benefícios de precisão.

As plataformas assistidas por energia estão penetrando em casos de alta definição e tecido fibroso na América do Norte e na Europa Ocidental. As variantes a laser e plasma combinam coagulação e tensionamento, aumentando o valor do procedimento. No entanto, hospitais e clínicas sensíveis ao preço ainda recorrem a consoles de sucção exclusiva com boa relação custo-benefício, desacelerando a mudança modal e mantendo resiliente a participação de mercado de dispositivos de lipoaspiração dos sistemas tradicionais.

Por Tipo de Produto: Unidades Portáteis Superam os Consoles Independentes

Os sistemas portáteis capturaram 57,27% do valor de 2025, mas devem crescer a um CAGR de 11,86% até 2031, ressaltando como a migração para o ambiente ambulatorial molda as preferências de compra no mercado de dispositivos de lipoaspiração. Os fatores de forma plug-and-play se encaixam em salas de exame padrão, reduzindo a sobrecarga de infraestrutura e permitindo a rotação entre múltiplas salas.

As torres independentes continuam sendo preferidas para cirurgias combinadas prolongadas que exigem taxas de fluxo mais altas, mas seu tamanho e custo desencorajam consultórios. Os fornecedores agora incorporam orientação por ultrassom e filtração de gordura em circuito fechado em chassis portáteis, reduzindo as lacunas de desempenho e impulsionando o domínio dos portáteis até 2031.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Dominam, Clínicas Estéticas Crescem Rapidamente

Os centros cirúrgicos ambulatoriais obtiveram 54,27% das receitas de 2025, refletindo o alinhamento com pagadores e a acreditação de segurança cirúrgica que tranquiliza os consumidores. Sua escala de compras influencia os roteiros dos fornecedores em direção a dispositivos compactos e versáteis que aceleram a rotatividade das salas. As clínicas de cirurgia estética têm previsão de registrar o CAGR mais rápido de 11,7%, à medida que os protocolos de tumescência e os procedimentos de menor volume se encaixam nos fluxos de trabalho de consultório. Planos de financiamento e pacotes de consumíveis facilitam a adoção entre cirurgiões individuais, ampliando assim a participação do mercado de dispositivos de lipoaspiração em ambientes não hospitalares.

Análise Geográfica

A América do Norte gerou 52,86% da receita de 2025, impulsionada por 349.728 procedimentos nos EUA e pela clareza do reembolso do CMS que favorece as operações baseadas em centros cirúrgicos ambulatoriais. O Canadá fornece demanda complementar, enquanto o México atrai pacientes transfronteiriços em busca de redução de custos. A concorrência não invasiva é mais forte aqui, mas os inovadores em dispositivos assistidos por energia permanecem sediados na região, sustentando as vendas de dispositivos premium.

A Europa apresentou adoção constante, embora mais lenta, restringida por restrições de publicidade que reduzem o interesse dos mais jovens e pela cautela macroeconômica nas principais economias. A base de 80.519 procedimentos da Alemanha ancora os volumes continentais, com o Reino Unido, a França e a Itália completando o grupo de topo. Códigos de marketing mais rígidos estão levando as clínicas a enfatizar credenciais de segurança em vez de glamour, influenciando o mix modal em direção a sistemas de ultrassom e RF com evidências publicadas.

A Ásia-Pacífico está no caminho para um CAGR de 12,0%, impulsionada pelos corredores de turismo cirúrgico na Tailândia e na Coreia do Sul, e por uma crescente classe média urbana na China e na Indonésia. A simplificação regulatória da China motivou a aquisição do distribuidor pela Solta em 2025, sublinhando o compromisso de longo prazo. A Índia, quarta no mundo em casos em 2023, beneficia-se do atendimento em língua inglesa e da arbitragem de custos, colocando a região na vanguarda do crescimento futuro no mercado de dispositivos de lipoaspiração.

Cenário Competitivo

A economia de base instalada confere concentração moderada. As 30.900 plataformas globais da InMode geraram USD 370,5 milhões em receita em 2025, apesar de uma queda em meio a ventos contrários macroeconômicos. As vendas recorrentes de lâminas e ponteiras atenuaram a volatilidade dos consoles e mantiveram as margens brutas próximas de 83%.

A Apyx Medical obteve aprovação do FDA para o AYON em maio de 2025 e solicitou a expansão para lipoaspiração assistida por energia cinco meses depois, sinalizando uma convergência de energias de sucção e plasma em um único chassis. A MicroAire utiliza dados clínicos que mostram 49% menos fadiga do cirurgião para defender sua participação em PAL em práticas com forte presença ortopédica, enquanto Cynosure e Alma Lasers cortejam redes de dermatologia com ofertas híbridas de RF a laser.

A atividade estratégica se inclina para a geografia: a aquisição da distribuidora na China pela Solta acelerou a penetração do Thermage, e a compra da Revance pela Crown Laboratories em 2025 alinhou os injetáveis com os dispositivos de energia para venda cruzada em 50 países. O aumento do escrutínio regulatório favorece empresas com recursos robustos de conformidade, empurrando startups de jato d'água de nicho em direção a parcerias ou saídas, enquanto líderes integrados ampliam sua participação de carteira.

Líderes do Setor de Dispositivos de Lipoaspiração

InMode

Apyx Medical

MicroAire Surgical Instruments

Cynosure

Alma Lasers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Os novos protocolos de 2026 utilizam mapeamento guiado por IA a partir de exames 3D pré-operatórios. Esses algoritmos preveem o volume ideal de gordura a ser removido para garantir resultados simétricos e naturais, minimizando o erro humano.

- Novembro de 2025: A Apyx Medical submeteu um pedido 510(k) buscando a rotulagem de lipoaspiração assistida por energia para o AYON.

- Setembro de 2025: O Thermage FLX ultrapassou 5 milhões de tratamentos ao longo de sua vida útil, reforçando a adoção do tensionamento cutâneo por RF.

Escopo do Relatório Global do Mercado de Dispositivos de Lipoaspiração

De acordo com o escopo do relatório, os dispositivos de lipoaspiração são equipamentos médicos especializados projetados para remover gordura subcutânea por meio de lipectomia assistida por sucção. Os componentes fundamentais de um sistema moderno de lipoaspiração incluem uma bomba de sucção de alta potência ou aspirador que gera pressão negativa, tubulação flexível de grau médico e uma cânula, que é um tubo fino e oco de aço inoxidável inserido por meio de pequenas incisões na pele para desalojar e extrair células de gordura.

O mercado de dispositivos de lipoaspiração é segmentado por tecnologia, tipo de produto, usuários finais e geografia. Por tecnologia, o mercado é segmentado em lipoaspiração assistida por sucção, lipoaspiração assistida por ultrassom, lipoaspiração assistida por energia, lipoaspiração assistida por laser, lipoaspiração assistida por jato d'água e lipocoagulação assistida por RF. Por tipo de produto, o mercado é segmentado em sistemas portáteis e sistemas independentes. Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas de cirurgia estética.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Lipoaspiração assistida por sucção |

| Lipoaspiração assistida por ultrassom |

| Lipoaspiração assistida por energia |

| Lipoaspiração assistida por laser |

| Lipoaspiração assistida por jato d'água |

| Lipocoagulação assistida por RF |

| Sistemas Portáteis |

| Sistemas Independentes |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Cirurgia Estética |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Lipoaspiração assistida por sucção | |

| Lipoaspiração assistida por ultrassom | ||

| Lipoaspiração assistida por energia | ||

| Lipoaspiração assistida por laser | ||

| Lipoaspiração assistida por jato d'água | ||

| Lipocoagulação assistida por RF | ||

| Por Tipo de Produto | Sistemas Portáteis | |

| Sistemas Independentes | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Cirurgia Estética | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos de lipoaspiração até 2031?

A previsão é de que atinja USD 5,44 bilhões até 2031, expandindo-se a um CAGR de 11,39% de 2026 a 2031.

Qual tecnologia detém atualmente a maior participação no mercado de dispositivos de lipoaspiração?

Os sistemas assistidos por sucção lideraram com 46,9% da receita de 2025.

Por que os sistemas portáteis estão crescendo mais rapidamente do que os consoles independentes?

A migração para o ambiente ambulatorial favorece unidades compactas que se encaixam em salas de centros cirúrgicos ambulatoriais e clínicas, impulsionando as vendas de portáteis a um CAGR de 11,9%.

O que impulsiona o rápido crescimento da Ásia-Pacífico?

Polos de turismo médico, aumento da renda da classe média e simplificação das aprovações de dispositivos sustentam um CAGR esperado de 12,0%.

Página atualizada pela última vez em: