Tamanho e Participação do Mercado de Dispositivos de Administração Subcutânea de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

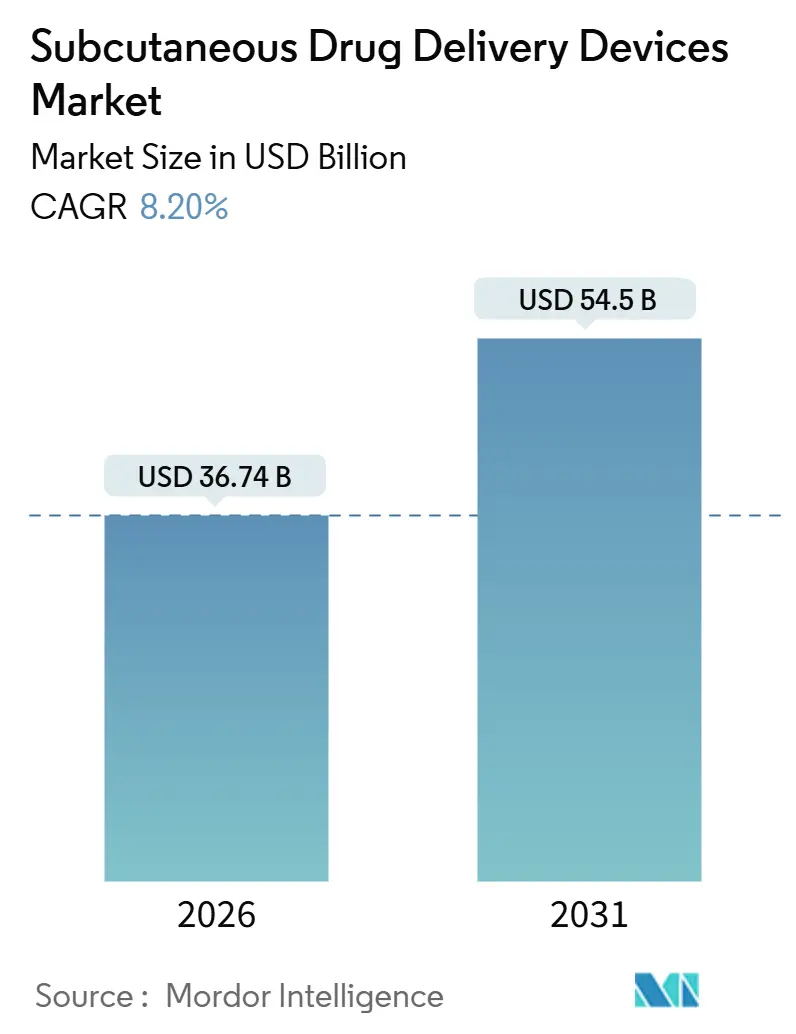

| Tamanho do Mercado (2026) | 36.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração Subcutânea de Medicamentos por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Administração Subcutânea de Medicamentos é estimado em USD 36,74 bilhões em 2026, e espera-se que atinja USD 54,5 bilhões até 2031, a um CAGR de 8,20% durante o período de previsão (2026-2031).

A demanda se acelera à medida que os biológicos se tornam o padrão de cuidado em doenças crônicas, e os reguladores agora aceitam formulações habilitadas por hialuronidase que elevam os volumes subcutâneos para 5-5,6 mL, antes limitados à infusão intravenosa. Os fabricantes de dispositivos estão reengenhando plataformas para lidar com viscosidades acima de 20 centipoise e suportar tempos de injeção de 3 a 10 minutos, uma mudança que sustenta o rápido crescimento em injetores vestíveis e conectados. A expansão do mercado também reflete uma mudança global em direção aos cuidados domiciliares: as terapias subcutâneas administradas em casa custam 40%-60% menos por dose do que as infusões hospitalares, após considerar as taxas de instalação e o tempo de enfermagem[1]U.S. Food and Drug Administration, "FDA Aprova Efgartigimod Alfa e Hialuronidase-qvfc (VYVGART HYTRULO)," fda.gov . Mandatos de sustentabilidade mais rigorosos na União Europeia impulsionam a adoção incremental de canetas reutilizáveis, enquanto os pagadores norte-americanos ampliam a cobertura dos agonistas do receptor GLP-1 para obesidade e diabetes, reforçando a demanda por injetores de caneta de alta precisão. A Ásia-Pacífico oferece o maior potencial regional de crescimento, à medida que China, Japão e Índia agilizam as aprovações de dispositivos e as classificações baseadas em risco, criando um cenário fértil para plataformas domésticas de baixo custo que podem contornar as restrições da cadeia de frio.

Principais Conclusões do Relatório

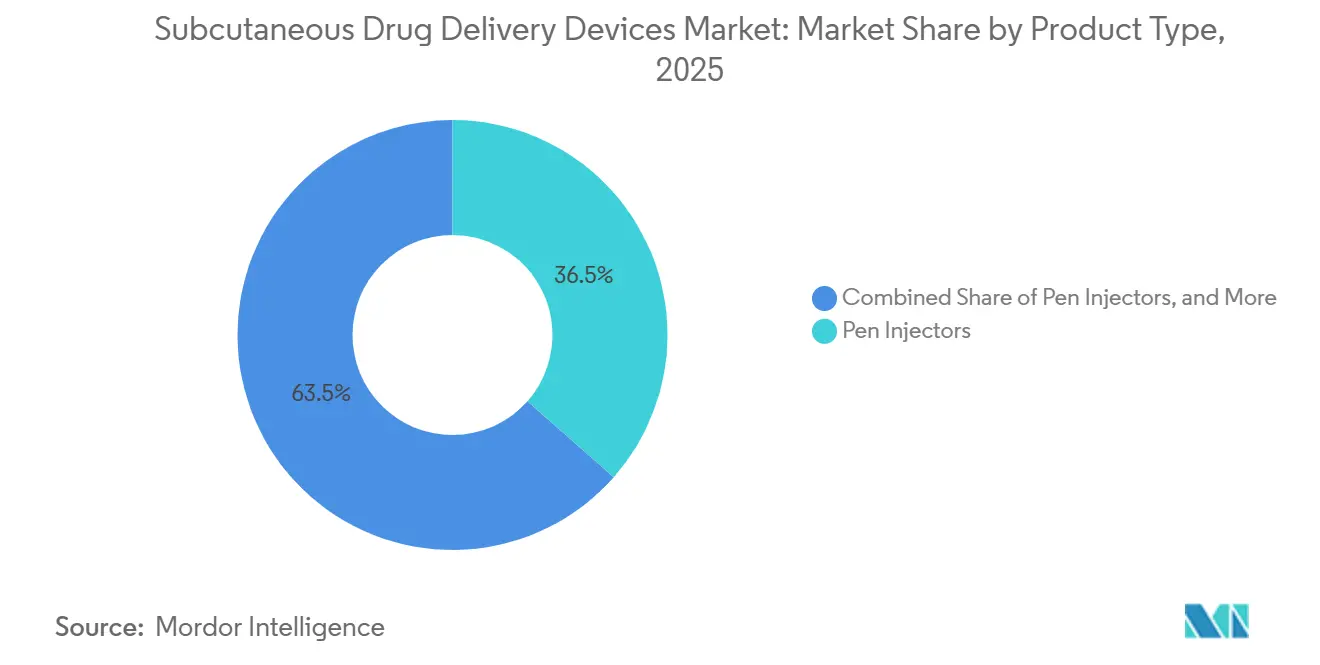

- Por tipo de produto, os injetores de caneta lideraram com 36,55% da participação do mercado de dispositivos de administração subcutânea de medicamentos em 2025; os injetores vestíveis têm previsão de expansão a um CAGR de 14,25% até 2031.

- Por usabilidade, os formatos descartáveis representaram 65,53% do mercado de dispositivos de administração subcutânea de medicamentos em 2025, enquanto os dispositivos reutilizáveis têm projeção de crescimento a um CAGR de 9,85% até 2031.

- Por área terapêutica, o diabetes representou 68,23% da participação na receita em 2025, e os distúrbios autoimunes crescerão mais rapidamente a um CAGR de 15,55% até 2031.

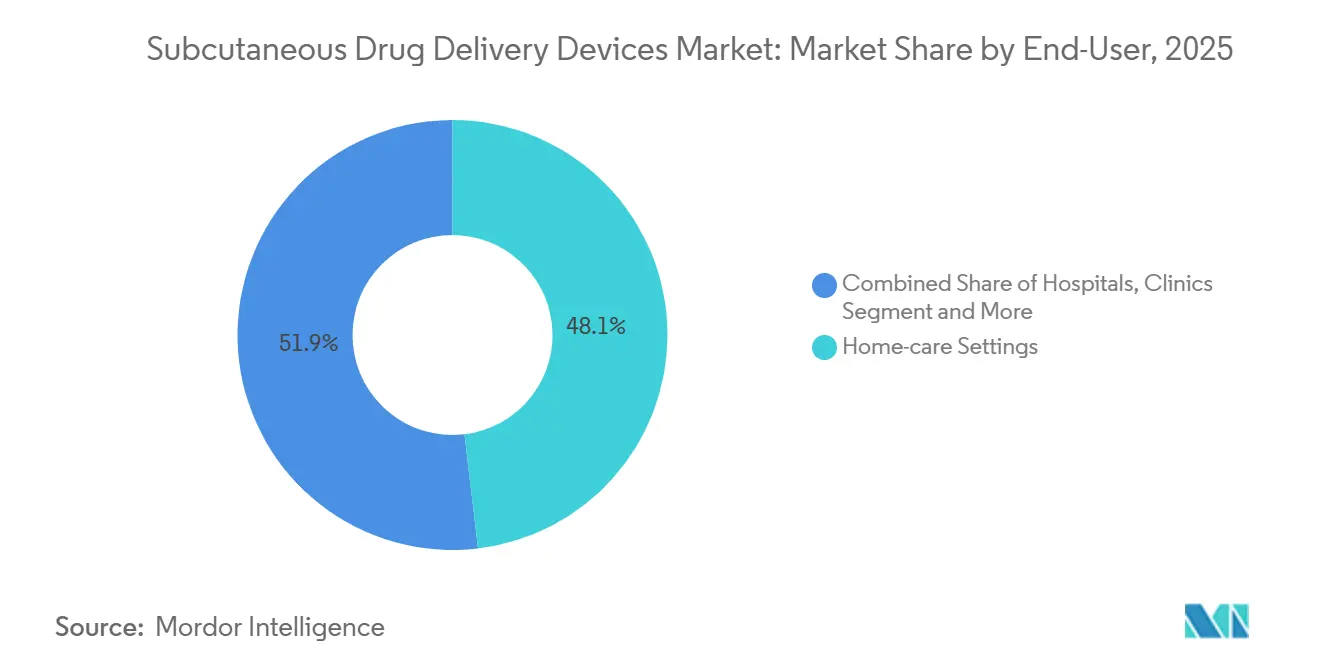

- Por usuário final, o segmento de cuidados domiciliares deteve 48,13% de participação em 2025; as clínicas estão avançando a um CAGR de 10,81% entre 2026 e 2031.

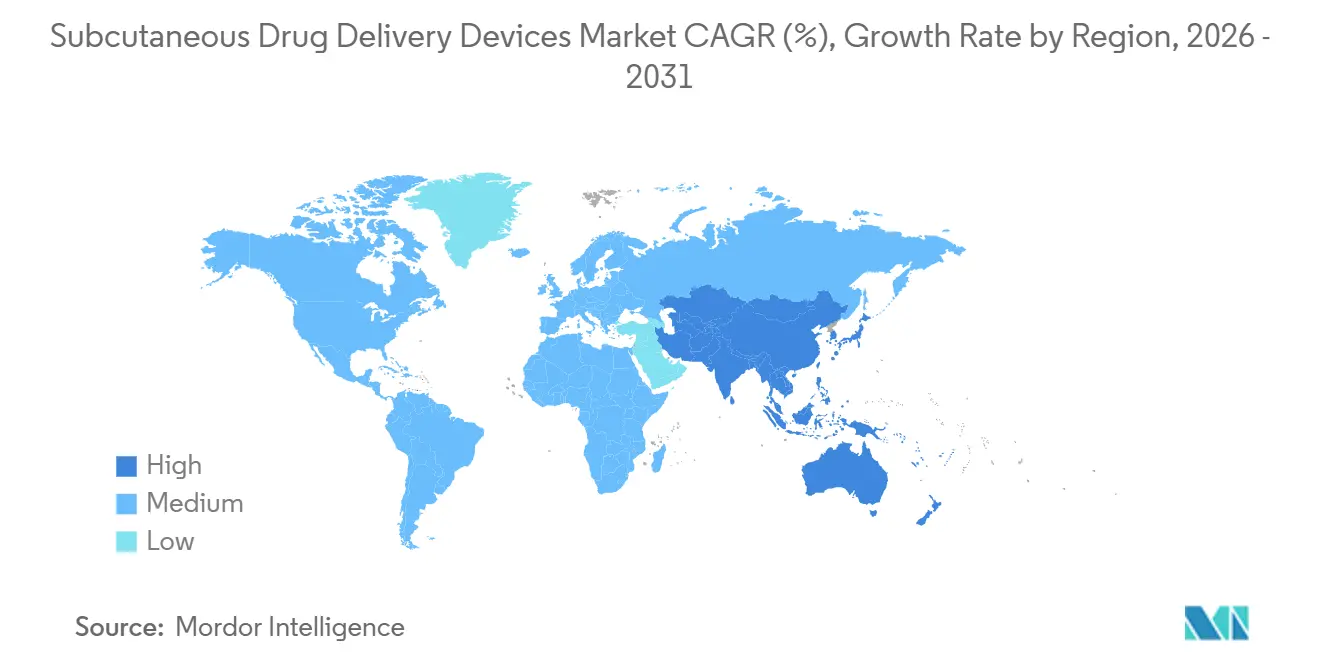

- Por geografia, a América do Norte capturou 47,13% da participação do mercado de dispositivos de administração subcutânea de medicamentos em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 10,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Administração Subcutânea de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas (Diabetes, Autoimunes) | +2.1% | Global, com concentração na Ásia-Pacífico (Índia, China) e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mudança em Direção aos Cuidados Domiciliares e à Autoadministração | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção Crescente de Biológicos Adequados à Administração Subcutânea | +1.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Inovação Rápida em Injetores Vestíveis e Conectados | +1.3% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Pipeline de Biológicos de Alta Viscosidade, >3 mL Impulsionando o Redesenho de Dispositivos | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade Impulsionando Formatos Reutilizáveis/Ecológicos | +0.6% | União Europeia, mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

Um estudo global de 2024 registrou 828 milhões de adultos com diabetes, mas constatou que 445 milhões permaneciam sem tratamento, revelando uma vasta lacuna de cuidados concentrada na Índia, China, Paquistão e Indonésia. Essa necessidade não atendida impulsiona a demanda por injetores de caneta tolerantes ao armazenamento em temperatura ambiente e intuitivos o suficiente para pacientes com alfabetização em saúde limitada. As condições autoimunes acrescentam 18 milhões de casos de artrite reumatoide e 125 milhões de casos de psoríase, muitos dos quais estão agora migrando de infusões intravenosas para biológicos subcutâneos semanais ou quinzenais administrados em casa[2]Organização Mundial da Saúde, "Ficha Informativa sobre Artrite Reumatoide," who.int. Os dispositivos devem lidar com formulações acima de 50 mg/mL, mantendo as forças de injeção abaixo de 30 Newtons para preservar o conforto, o que leva ao alinhamento com os requisitos de precisão de dose da ISO 11608-1:2022.

Mudança em Direção aos Cuidados Domiciliares e à Autoadministração

O Reino Unido reservou GBP 2,5 bilhões para implementar sistemas de alça fechada híbridos para insulina em todo o país a partir de abril de 2024, refletindo evidências de que a terapia subcutânea domiciliar pode reduzir os custos de administração em até 60% por dose e aumentar a satisfação do paciente em 20-30 pontos. Em agosto de 2024, o FDA aprovou o Omnipod 5 para diabetes tipo 2, abrindo a administração automatizada de insulina para mais de 30 milhões de adultos nos EUA. A integração da telessaúde permite que os médicos ajustem as doses remotamente, reduzindo pela metade as consultas clínicas durante o primeiro ano de tratamento. No entanto, os mercados emergentes enfrentam recursos limitados de educadores e fobia de agulhas em até 30% dos pacientes, reforçando o valor de interfaces amigáveis e instruções multilíngues.

Adoção Crescente de Biológicos Adequados à Administração Subcutânea

Entre 2024 e 2025, o FDA aprovou sete biológicos subcutâneos, incluindo biossimilares de adalimumabe e ustekinumabe, lebrikizumabe para dermatite atópica e efgartigimod alfa de alto volume com hialuronidase, ampliando a demanda além do diabetes e da reumatologia. A coformulação com hialuronidase permite injeções de 5-5,6 mL administradas em menos de 10 minutos, remodelando o design dos dispositivos em direção a agulhas de maior calibre e cinética controlada do êmbolo. A concorrência de biossimilares reduz os preços em 30%-50%, melhorando a disposição dos pagadores em financiar auto-injetores que aumentam a adesão. O campo da oncologia seguiu quando o atezolizumabe obteve aprovação subcutânea para câncer de pulmão de células não pequenas, reduzindo o tempo de cadeira de uma hora para sete minutos

Inovação Rápida em Injetores Vestíveis e Conectados

O Omnipod 5 combina uma bomba sem tubo com algoritmos SmartAdjust que adaptam a insulina basal a cada cinco minutos, aumentando o tempo no intervalo em 15-20 pontos em relação às múltiplas injeções diárias. O enFuse da Enable Injections administra até 10 mL de biológicos viscosos em 3-10 minutos e confirma a conclusão da dose por meio de sensores no corpo. O Simplera CGM da Medtronic integra o transmissor em um único componente descartável, reduzindo as etapas de inserção e o custo de fabricação. Os reguladores agora elaboram orientações para software como dispositivo médico, criando novos obstáculos de conformidade, mas posicionando a conectividade como um diferencial competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos e Incerteza de Reembolso | -0.8% | Global, agudo nos mercados emergentes da Ásia-Pacífico e do Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas para Combinações Medicamento-Dispositivo | -0.5% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Fobia de Agulhas e Treinamento Limitado em Mercados Emergentes | -0.4% | Ásia-Pacífico (exceto Japão), Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Problemas de Compatibilidade Polímero-Proteína com Biológicos de Nova Geração | -0.3% | Global, concentrado em formulações de alta viscosidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Incerteza de Reembolso

Injetores vestíveis com preço entre USD 200-400 cada permanecem inacessíveis onde os gastos do próprio bolso dominam, incluindo Índia e Nigéria. Os pagadores dos EUA impõem autorização prévia para biológicos com custo superior a USD 10.000 anuais, reduzindo a adoção no primeiro ano em até 40%. O G-BA da Alemanha frequentemente classifica novas combinações medicamento-dispositivo como não tendo "benefício adicional", ancorando o reembolso nos níveis de referência. Ao mesmo tempo, o NICE no Reino Unido rejeita os prêmios de auto-injetores que não atendem aos rigorosos limites de custo-utilidade. Os mercados emergentes, sem avaliação centralizada de tecnologia em saúde, recorrem ao impacto orçamentário, distorcendo as compras em direção a seringas de baixo custo.

Regulamentações Rigorosas para Combinações Medicamento-Dispositivo

A orientação preliminar do FDA divulgada em junho de 2024 exige dados de estabilidade sob estresse de uso simulado, potencialmente estendendo os prazos de desenvolvimento em até 18 meses. O MDR 2017/745 da Europa eleva os auto-injetores à Classe III, mas a capacidade dos organismos notificados permanece limitada e os atrasos nas aprovações se estendem por até 18 meses[3]União Europeia, "Regulamento (UE) 2017/745 sobre Dispositivos Médicos," eur-lex.europa.eu . A ISO 11608-1:2022 exige precisão de dose dentro de ±5% para volumes de 0,5 mL ou mais, exigindo validação para usuários idosos no percentil 95. Os custos de conformidade aumentam em USD 50.000-100.000 por variante devido à expansão dos testes de biocompatibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Vestíveis Redefinem a Administração de Cuidados Crônicos

Os injetores vestíveis se expandirão a um CAGR de 14,25% até 2031, superando todos os outros tipos de produtos, à medida que as bombas de adesivo eliminam etapas manuais e se sincronizam com monitores contínuos de glicose. A ascensão deste segmento, sublinhada pela autorização do Omnipod 5 em 2024, destaca como os algoritmos de alça fechada podem impulsionar ganhos de dois dígitos na adesão. Os injetores de caneta, embora ainda capturando 36,55% da receita de 2025, permanecem críticos nos mercados emergentes, onde os custos por dose ficam abaixo de USD 1. O tamanho do mercado de dispositivos de administração subcutânea de medicamentos para injetores de caneta continua a crescer, impulsionado pela adoção de biossimilares em reumatologia e dermatologia. Os auto-injetores preenchem o meio-termo, ocultando a visibilidade da agulha e completando as injeções em menos de dez segundos, uma característica valorizada por pacientes com aversão a agulhas. As seringas pré-preenchidas mantêm a fidelidade hospitalar pela flexibilidade de dose, mas carecem da conveniência da autoadministração.

Os vestíveis conectados integram chips Bluetooth de Baixa Energia que transmitem registros de data e hora de conclusão de dose para prontuários eletrônicos de saúde, permitindo que os médicos intervenham quando a adesão diminui. O enFuse da Enable Injections aborda biológicos de alta viscosidade e alto volume que excedem 50 centipoise, uma limitação dos auto-injetores legados. Os injetores sem agulha, apesar de abordar a tripanofobia, enfrentam restrições de formulação, limitando seu uso generalizado. Os fabricantes de canetas e bombas estão redesenhando cilindros e molas para gerenciar injeções de 5-5,6 mL sem exceder a força de ativação de 30 Newtons, alinhando-se com as metas da ISO 11608-6:2022.

Por Usabilidade: Os Descartáveis Dominam, os Reutilizáveis Ganham Tração em Sustentabilidade

Os descartáveis representaram 65,53% da receita em 2025 devido à preferência dos hospitais pelo controle de infecções e pela simplificação do inventário. No entanto, as plataformas reutilizáveis registrarão um CAGR de 9,85% até 2031, à medida que a União Europeia pressiona os fabricantes sob a Diretiva de Plásticos de Uso Único a justificar a descartabilidade. A participação do mercado de dispositivos de administração subcutânea de medicamentos para reutilizáveis aumentará na Europa, impulsionada pelas metas de redução de carbono da Becton, Dickinson & Company e pelos programas nacionais de devolução. O mercado de dispositivos de administração subcutânea de medicamentos para canetas reutilizáveis poderá crescer à medida que os programas de garantia estendem a vida útil do dispositivo para 730 injeções, atendendo aos parâmetros de durabilidade.

As avaliações do ciclo de vida revelam que as canetas de insulina reutilizáveis emitem metade do carbono das seringas descartáveis ao longo de cinco anos, mas somente se a conformidade com a limpeza for alta. As preocupações dos pacientes com contaminação impulsionam a demanda por agulhas de uso único e lenços de álcool fornecidos com dispositivos reutilizáveis. Os injetores vestíveis descartáveis, como o SmartDose da West, geram até 100 gramas de resíduos por administração, o que leva a parcerias piloto de reciclagem com operadores especializados em resíduos. A expansão de seringas de vidro pela Gerresheimer ressalta as vantagens de reciclabilidade. No entanto, as taxas de quebra adicionam custos logísticos ocultos.

Por Área Terapêutica: O Diabetes Lidera, as Doenças Autoimunes Avançam

O diabetes gerou 68,23% da receita de 2025, apoiado por 828 milhões de adultos vivendo com a condição e uma vasta coorte não tratada que agora busca canetas e bombas de adesivo acessíveis. O programa britânico de cinco anos de alça fechada híbrida ilustra a confiança dos pagadores públicos na administração domiciliar de insulina. Os distúrbios autoimunes registrarão o CAGR mais rápido de 15,55%, à medida que os inibidores subcutâneos do fator de necrose tumoral e de interleucina comprimem os tempos de infusão de 2 horas para menos de 5 minutos, melhorando a conveniência do paciente. O mercado de dispositivos de administração subcutânea de medicamentos para terapias autoimunes é impulsionado pela entrada de biossimilares, que reduz os preços e facilita a adoção de auto-injetores.

O impulso da oncologia decorre da dosagem subcutânea de sete minutos do atezolizumabe, liberando capacidade de cadeira para infusões complexas. Os casos de uso cardiovascular, como o inclisiran semestral, ressaltam a amplitude das doenças crônicas agora passíveis de administração subcutânea, uma vez superadas as barreiras de volume e viscosidade. Os pacientes pediátricos com deficiência de hormônio do crescimento se beneficiam de dispositivos sem agulha e adesivos de microagulhas que reduzem a dor e melhoram a adesão.

Por Usuário Final: Os Cuidados Domiciliares Ascendem, as Clínicas Capturam Inícios Supervisionados

Os cuidados domiciliares garantiram 48,13% da receita em 2025, à medida que a telessaúde amadureceu e os pagadores quantificaram economias de 40%-60% no nível da dose em comparação com as infusões hospitalares. O mercado de dispositivos de administração subcutânea de medicamentos continua a se deslocar para o uso domiciliar, impulsionado por injetores conectados que automatizam lembretes de adesão e acionam a logística de reabastecimento. As clínicas crescerão a um CAGR de 10,81%, fornecendo observação da primeira dose para biológicos de alto risco e atendendo pacientes com habilidades motoras limitadas para autoinjeção. Os hospitais reservam a titulação complexa e o monitoramento de eventos adversos, especialmente em oncologia e hematologia.

Os feeds de dados remotos do Omnipod 5 permitem que os endocrinologistas ajustem as taxas basais sem visitas presenciais, reduzindo os custos anuais de deslocamento dos pacientes em até USD 1.000 nas áreas rurais dos EUA. As seguradoras europeias agora reembolsam os sensores de monitoramento contínuo de glicose, expandindo a adoção de bombas em todos os níveis de renda. As iniciativas de treinamento em mercados emergentes melhoraram a precisão das injeções e reduziram drasticamente os erros de descarte de objetos perfurocortantes, mas dependem do financiamento de agentes comunitários de saúde.

Análise Geográfica

A América do Norte representou 47,13% da receita de 2025, à medida que a Parte D do Medicare adicionou agonistas do receptor GLP-1 para obesidade e diabetes, impulsionando o volume de injetores de caneta. O reconhecimento da ISO 11608-1:2022 simplificou os registros no FDA para injetores de nova geração. No entanto, 70% dos pagadores dos EUA aplicam autorização prévia para biológicos de alto custo, moderando a adoção no primeiro ano. A Aliança Pan-Canadense de Produtos Farmacêuticos aproveita as compras agrupadas para garantir descontos de 40%-60% em biossimilares, facilitando a cobertura de auto-injetores. O México expandiu os benefícios do setor público para análogos de insulina, mas os dispositivos de cuidados domiciliares permanecem principalmente acessíveis a pacientes urbanos com seguro privado.

A Ásia-Pacífico registrará o CAGR mais rápido de 10,52%, à medida que a China acelera as aprovações de dispositivos, o Japão estende a designação Sakigake para bombas conectadas e a Índia aplica regras baseadas em risco sob o MDR 2017. Populações de diabéticos não tratados de 133 milhões na Índia e 78 milhões na China impulsionam a demanda por canetas de baixo custo e sem bateria, tolerantes ao estresse térmico da cadeia de suprimentos. A cobertura universal do Japão para sistemas de alça fechada dobrou a coorte elegível de Tipo 1 para 120.000 até 2025, aumentando as remessas de bombas de adesivo. O Esquema de Benefícios Farmacêuticos da Austrália reduziu os copagamentos em auto-injetores biossimilares para USD 5, melhorando a adesão em 20-25 pontos.

O reembolso heterogêneo da Europa atrasa os lançamentos em 12-24 meses após a marcação CE. O G-BA da Alemanha frequentemente nega o "benefício adicional", limitando o preço de combinações medicamento-dispositivo. O NICE aplica rigorosos limites de GBP 20.000-30.000 por QALY, rejeitando três propostas de auto-injetores em reumatologia em 2024-2025. A HAS da França exige evidências de adesão no mundo real, um ônus que empresas menores têm dificuldade em cumprir. O Regulamento de Dispositivos Médicos da UE aumenta as exigências de evidências clínicas, enquanto os gargalos dos organismos notificados atrasam as aprovações de Classe III. Em outros lugares, o Oriente Médio, a África e a América Latina contribuem com 15%-20% da receita global, com seguros privados e programas de doadores financiando dispositivos premium em centros urbanos, enquanto os usuários rurais dependem de seringas reutilizáveis.

Cenário Competitivo

O mercado de dispositivos de administração subcutânea de medicamentos é moderadamente consolidado. Os principais fornecedores, Becton, Dickinson & Company, Novo Nordisk, Eli Lilly e outros, representaram uma parcela significativa da receita de 2025. No entanto, nichos especializados, como vestíveis de alta viscosidade, permanecem disputados por inovadores de fabricação contratada. A integração vertical permite que Novo Nordisk e Eli Lilly combinem análogos de insulina com canetas proprietárias, protegendo as margens e garantindo a compatibilidade da formulação. O SmartDose da West Pharmaceutical alcançou 15 parcerias farmacêuticas até 2024, provando que os fornecedores de plataformas podem substituir a P&D interna. O enFuse da Enable Injections visa biológicos de grande volume além da capacidade tradicional dos auto-injetores, conquistando colaborações em oncologia.

Os entrantes menores CeQur, Subcuject e Owen Mumford abordam pontos de dor específicos, como insulina basal de três dias ou auto-injetores reutilizáveis para biossimilares, mas enfrentam lacunas de financiamento e recursos regulatórios. A atividade de patentes aumentou em 2024-2025 em torno de algoritmos de alça fechada e matrizes de microagulhas; a Medtronic registrou 12 patentes nos EUA para dosagem responsiva à glicose, enquanto a Insulet garantiu oito para arquitetura de bomba sem tubo. Os titulares se beneficiam das vias de autorização 510(k) que reduzem o tamanho dos ensaios a estudos de fatores humanos, reduzindo o tempo de desenvolvimento em até 18 meses.

Líderes do Setor de Dispositivos de Administração Subcutânea de Medicamentos

Amgen Inc.

Becton, Dickinson and Company

Eli Lilly and Company

Medtronic plc

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Datwyler, LTS Device Technologies e Stevanato Group anunciaram uma colaboração tripartite para avançar em injetores de grande volume no corpo para administração subcutânea de biológicos.

- Julho de 2025: Becton, Dickinson and Company iniciou o primeiro ensaio clínico patrocinado por empresa farmacêutica usando seu injetor vestível BD Libertas para biológicos complexos.

Escopo do Relatório Global do Mercado de Dispositivos de Administração Subcutânea de Medicamentos

De acordo com o escopo do relatório, os dispositivos de administração subcutânea de medicamentos são dispositivos médicos projetados para administrar medicamentos no tecido subcutâneo, a camada de gordura logo abaixo da pele. Esses dispositivos permitem a administração controlada e precisa de medicamentos, particularmente biológicos e terapias de longo prazo, como insulina, hormônios e anticorpos monoclonais. Os formatos padrão incluem seringas pré-preenchidas, injetores de caneta, auto-injetores e injetores vestíveis. Eles são amplamente utilizados para autoadministração, melhorando a conveniência do paciente, a adesão e os resultados do tratamento.

O mercado de dispositivos de administração subcutânea de medicamentos é segmentado por tipo de produto, usabilidade, área terapêutica, usuário final e geografia. Por tipo de produto, o mercado é segmentado em seringas pré-preenchidas, injetores de caneta, auto-injetores, injetores vestíveis e injetores sem agulha. Por usabilidade, o mercado é segmentado em dispositivos descartáveis e dispositivos reutilizáveis. Por área terapêutica, o mercado é segmentado em diabetes, oncologia, distúrbios autoimunes, doenças cardiovasculares e outros. Por usuário final, o mercado é segmentado em hospitais, ambientes de cuidados domiciliares, clínicas e outros. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Seringas Pré-preenchidas |

| Injetores de Caneta |

| Auto-injetores |

| Injetores Vestíveis |

| Injetores sem Agulha |

| Dispositivos Descartáveis |

| Dispositivos Reutilizáveis |

| Diabetes |

| Oncologia |

| Distúrbios Autoimunes |

| Doenças Cardiovasculares |

| Outros |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Clínicas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Seringas Pré-preenchidas | |

| Injetores de Caneta | ||

| Auto-injetores | ||

| Injetores Vestíveis | ||

| Injetores sem Agulha | ||

| Por Usabilidade | Dispositivos Descartáveis | |

| Dispositivos Reutilizáveis | ||

| Por Área Terapêutica | Diabetes | |

| Oncologia | ||

| Distúrbios Autoimunes | ||

| Doenças Cardiovasculares | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Clínicas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de administração subcutânea de medicamentos em 2026?

O mercado está em USD 36,74 bilhões em 2026 e tem projeção de expansão a um CAGR de 8,20% para USD 54,50 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente na administração subcutânea de medicamentos?

Os injetores vestíveis têm previsão de registrar o CAGR mais alto de 14,25% até 2031, à medida que os designs de bomba de adesivo ganham tração no diabetes e na terapia com biológicos.

Por que a Ásia-Pacífico apresenta o crescimento regional mais forte?

Vias regulatórias simplificadas na China, Japão e Índia, combinadas com grandes populações de diabéticos não tratados e demanda por canetas reutilizáveis de menor custo, impulsionam um CAGR de 10,52% para a região.

Qual é a principal barreira para a adoção de injetores vestíveis?

Alto custo dos dispositivos e reembolso fragmentado — os vestíveis podem custar USD 200-400 cada, e muitos pagadores exigem autorização prévia antes da cobertura.

Como as metas de sustentabilidade estão influenciando o design dos dispositivos?

As diretivas de uso único da UE e as metas corporativas de emissão líquida zero levam os fabricantes a canetas reutilizáveis e designs com menos plástico, com algumas plataformas reduzindo o desperdício de plástico em 70%.

Qual área terapêutica crescerá mais rapidamente após o diabetes?

Os distúrbios autoimunes se expandirão a um CAGR de 15,55%, à medida que os biológicos subcutâneos para artrite reumatoide, psoríase e dermatite atópica substituem as longas infusões.

Página atualizada pela última vez em: