Tamanho e Participação do Mercado de Aeronaves Acrobáticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

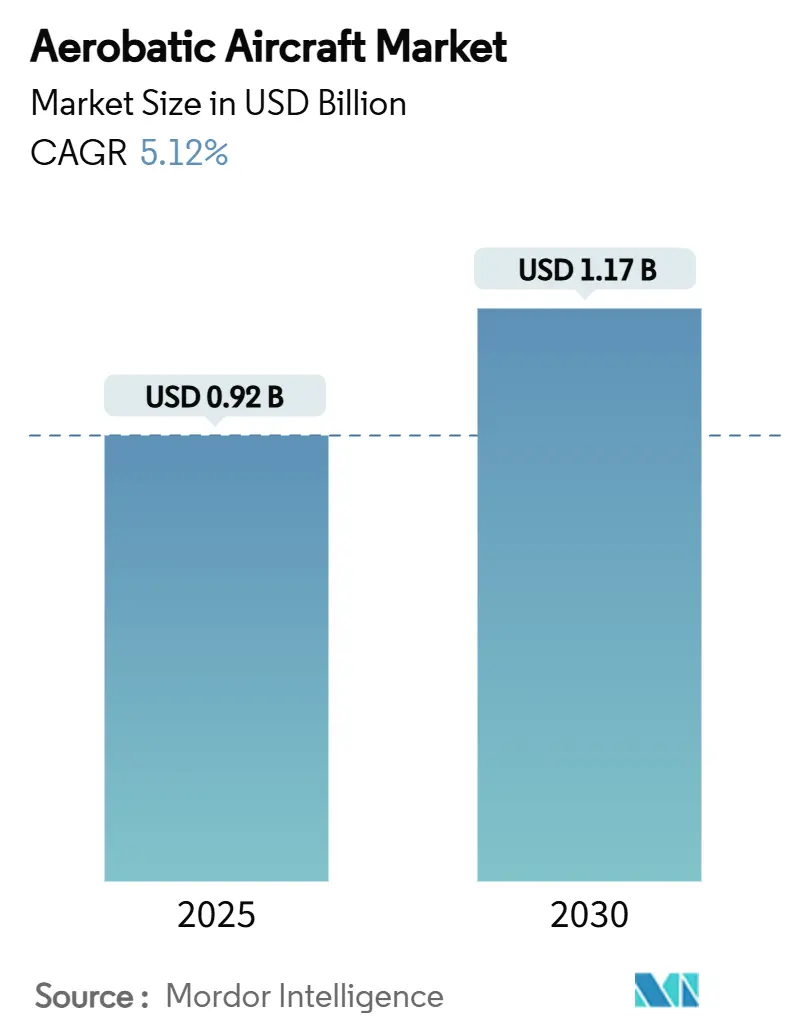

| Tamanho do Mercado (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Acrobáticas por Mordor Intelligence

O tamanho do mercado de aeronaves acrobáticas atingiu USD 915,06 milhões em 2025 e avançará para USD 1.174,36 milhões até 2030 a um CAGR de 5,12%. Os principais temas de crescimento que moldam o mercado de aeronaves acrobáticas em todo o mundo são a crescente procura por aviões de treino militar, a expansão das redes de escolas de aviação e a transição para a propulsão elétrica. A Ásia-Pacífico mantém a liderança através de grandes aquisições de aviões de treino, a América do Norte regista o ganho regional mais rápido, e as plataformas de motor duplo e elétricas superam os modelos tradicionais. A pressão na cadeia de abastecimento de motores de pistão e os elevados custos de seguro moderam o impulso de curto prazo. No entanto, a liberalização regulatória, os ciclos de substituição de aviões de treino e as novas tecnologias de propulsão reforçam uma perspetiva estável e de longo prazo para o mercado de aeronaves acrobáticas.

Principais Conclusões do Relatório

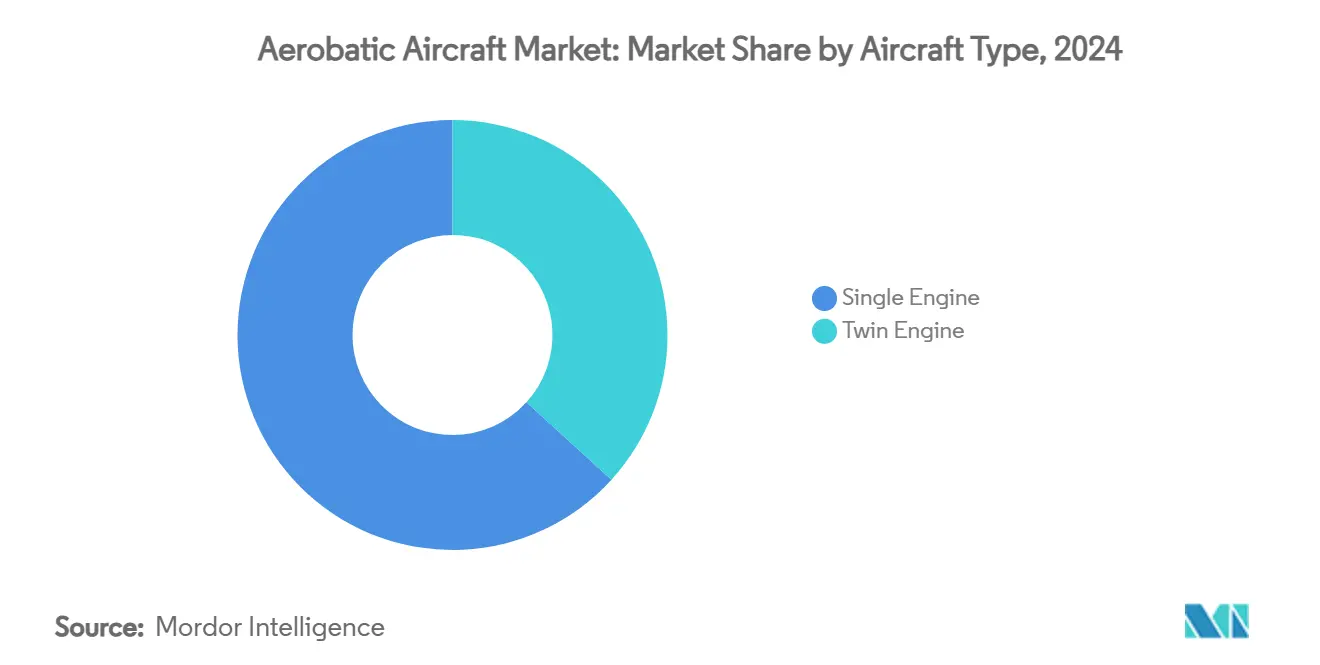

- Por tipo de aeronave, as plataformas de motor único lideraram com 63,25% de participação na receita em 2024, enquanto as aeronaves de motor duplo deverão expandir-se a um CAGR de 6,75% até 2030.

- Por planta motriz, os turboélices detinham 35,65% da participação no mercado de aeronaves acrobáticas em 2024; os sistemas elétricos/híbridos deverão crescer a um CAGR de 9,73% até 2030.

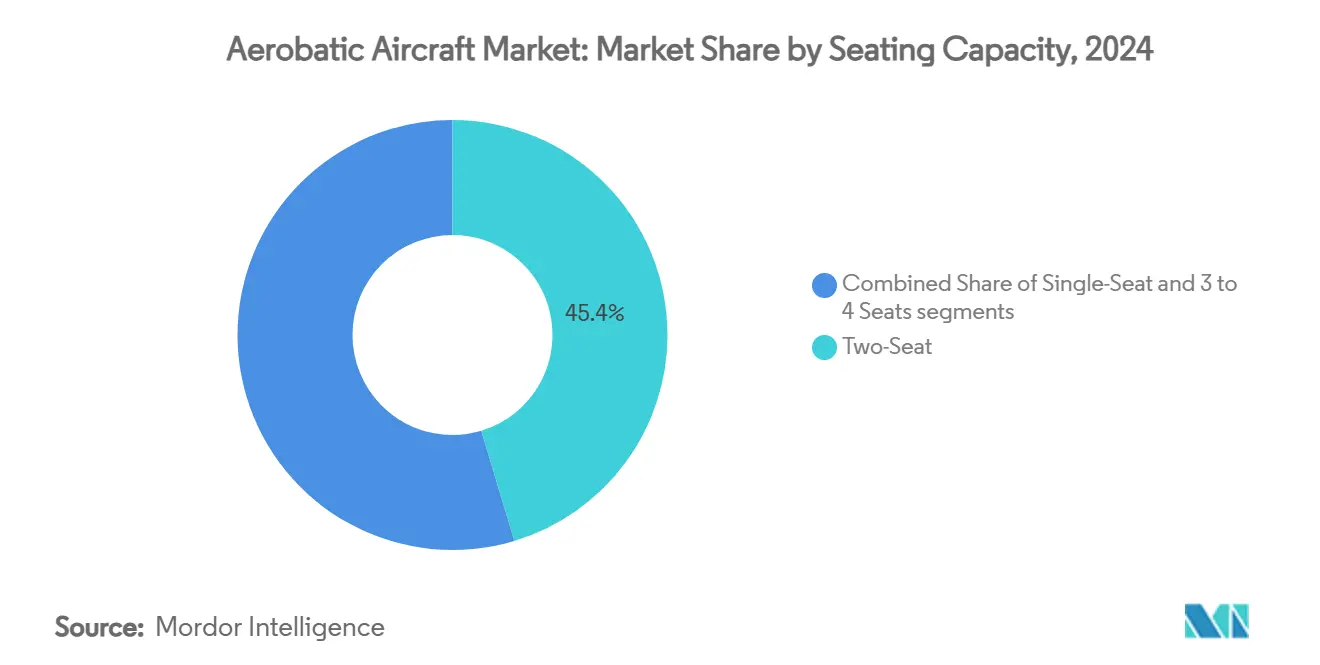

- Por capacidade de assentos, as configurações bilugar representaram 45,35% do tamanho do mercado de aeronaves acrobáticas em 2024; os modelos de três a quatro lugares crescerão mais rapidamente a um CAGR de 7,23%.

- Por utilizador final, o voo de lazer e desportivo dominou com uma participação de 53,45% em 2024, enquanto os espetáculos aéreos competitivos crescerão a um CAGR de 8,65%.

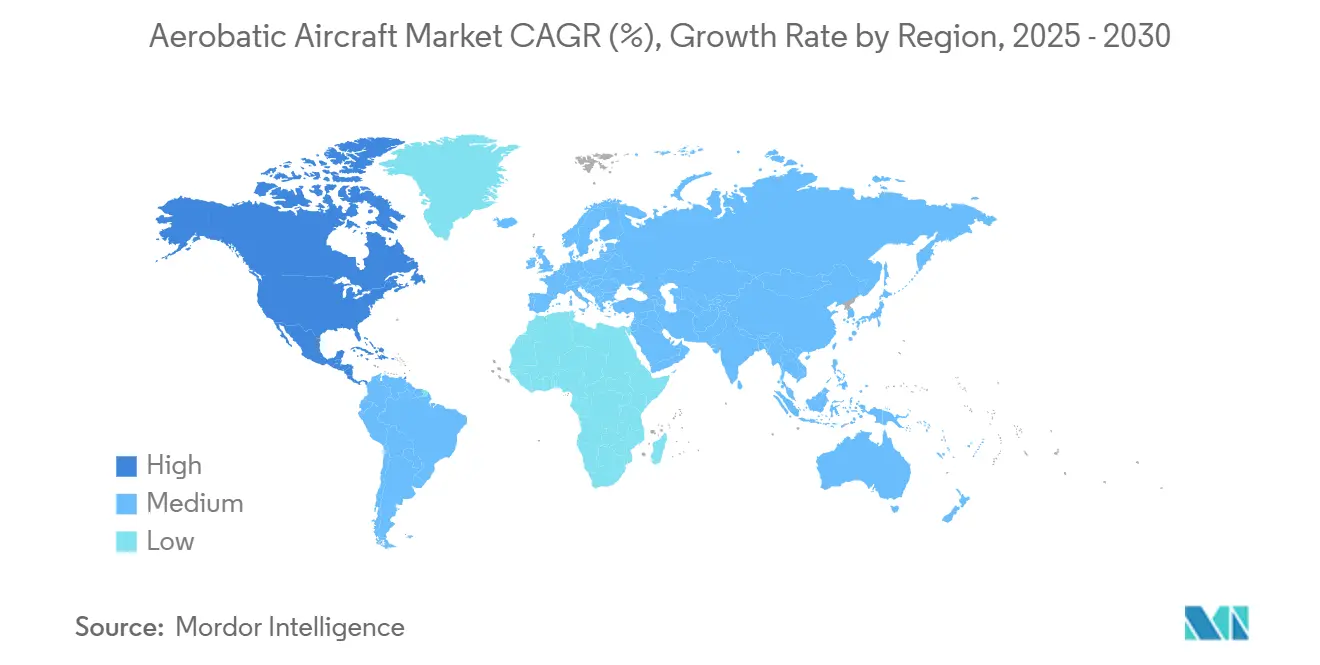

- Por geografia, a Ásia-Pacífico deteve uma participação de 41,23% em 2024; a América do Norte registará o CAGR mais elevado de 5,85%.

Tendências e Perspetivas do Mercado Global de Aeronaves Acrobáticas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente procura por voo de lazer e desportivo entre indivíduos de elevado património líquido | +0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nos registos de aeronaves LSA e de construção própria | +0.6% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Expansão de escolas de treino de voo para cursos de recuperação de situações anómalas de voo | +0.9% | Global, com ênfase nos centros de aviação comercial | Médio prazo (2-4 anos) |

| Ciclos de substituição de aviões de treino militar básico | +1.2% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Retrofits de propulsão elétrica a reduzir custos operacionais | +0.7% | Europa na liderança, América do Norte a seguir | Longo prazo (≥ 4 anos) |

| Experiências de espetáculos aéreos baseadas em RA/RV a aumentar o tamanho do público | +0.3% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente procura por voo de lazer e desportivo entre indivíduos de elevado património líquido

Os indivíduos de elevado património líquido encaram cada vez mais o voo acrobático como uma atividade de lazer de excelência que combina exclusividade, habilidade e comunidade. A expansão do BasicMed, que agora abrange aeronaves até 12.500 libras, elimina o custo e o encargo de tempo dos exames médicos periódicos, tornando a propriedade mais conveniente para executivos ocupados. A participação no EAA AirVenture e em eventos similares continua a crescer, expondo os recém-chegados a manobras avançadas e impulsionando compras aspiracionais.[1]"Incentivos de Seguro UPRT," ainonline.com Os fabricantes respondem com cockpits de vidro mais modernos, auscultadores com atenuação de ruído e assentos ergonómicos, como demonstrado no Extra 330 SX, que combina o conforto do piloto com margens de desempenho de ±10 G. O resultado é um ciclo virtuoso em que o aumento do rendimento disponível, o licenciamento mais fácil e um melhor design de produto reforçam a procura por aeronaves acrobáticas de motor único e duplo de gama alta.

Crescimento nos Registos de Aeronaves LSA e de Construção Própria

As categorias de aeronaves leves desportivas e de construção própria expandem-se à medida que os entusiastas exploram regulamentações acessíveis e conhecimentos partilhados em comunidade. Os fóruns de construção online encurtam as curvas de aprendizagem, e as ferramentas digitais permitem que os proprietários fabriquem peças de precisão em casa. A regra MOSAIC, que se espera venha a aumentar os limites de peso e velocidade, permitirá que muitos designs acrobáticos atuais se qualifiquem para uma supervisão LSA mais simples, incentivando registos adicionais após a sua finalização. Os aeródromos na Florida, Texas e Baviera reportam listas de espera mais longas para espaço em hangar, sinalizando um crescimento real na base do mercado. As escolas de aviação também integram modelos de construção própria nos programas de estudo para ensinar literacia de manutenção a par das competências de pilotagem, conferindo ao segmento um papel formal de treino para além da recreação pessoal.

Expansão de Escolas de Treino de Voo para Cursos de Recuperação de Situações Anómalas de Voo

Como elemento central de segurança, as companhias aéreas, os operadores de jatos executivos e as seguradoras exigem agora treino de prevenção e recuperação de situações anómalas de voo. As academias de aviação adquirem aeronaves acrobáticas de construção específica que toleram manobras repetidas de alta tensão sem tempos de inatividade excessivos para manutenção. A Swiss Re e a QBE oferecem créditos de seguro a operadores que enviem pilotos para programas aprovados, criando um incentivo financeiro direto. A atualização de 2024 dos privilégios de instrutor da FAA clarifica os limites legais para o ensino de manobras de alta aceleração, dando às escolas confiança para investir em novas frotas.[2]"Marco de Entrega do Velis Electro," aopa.org O Clube Internacional de Acrobacia Aérea lista agora mais de 150 áreas de prática aprovadas nos Estados Unidos, garantindo espaço aéreo sem congestionamento para a conclusão dos programas. Estes fatores combinam-se para impulsionar as vendas de aeronaves a curto prazo e aumentar as taxas de utilização das frotas existentes.

Ciclos de Substituição de Aviões de Treino Militar Básico

Várias forças aéreas estão a retirar de serviço aviões de treino da década de 1980 que carecem de aviónica digital e suporte de manutenção. O pedido do Japão de 36 aeronaves Beechcraft T-6 Texan II ao abrigo de um contrato de JPY 133,65 mil milhões (USD 882,09 milhões) ilustra a escala dos programas modernos. A escolha da França de 22 unidades Pilatus PC-7 MKX e o pacote de Treino Futuro de Tripulações Aéreas do Canadá no valor de CAD 11,2 mil milhões (USD 8,19 mil milhões), com o PC-21, sublinham o compromisso da Europa e da América do Norte com os programas de formação de pilotos de próxima geração. Estas frotas permanecem tipicamente em serviço durante 15 a 20 anos, garantindo receitas de longo prazo em peças, simuladores e atualizações. As especificações exigem agora aviónica de arquitetura aberta, auxílios de treino integrados e limites de tensão da estrutura bem acima dos padrões tradicionais, levando os fabricantes a integrar sistemas de alta fidelidade desde o início.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de seguro para pilotos e prémios em alta | -0.9% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de instrutores acrobáticos certificados | -0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de ruído e emissões perto de locais de espetáculos aéreos | -0.4% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Envelhecimento da cadeia de abastecimento global de motores de pistão | -0.7% | Impacto global na produção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade limitada de seguro para pilotos e prémios em alta

As seguradoras de aviação geral aumentaram as tarifas à medida que a gravidade dos sinistros cresceu com os valores das aeronaves e os custos de litígio. Os prémios diretos subscritos atingiram USD 2,9 mil milhões em 2024, mas o lucro de subscrição permaneceu em apenas USD 343 milhões, levando a uma seleção de risco mais rigorosa.[3]"Relatório do Mercado de Seguros de Aviação Geral," milliman.com Os operadores acrobáticos, classificados como de alto risco devido a excursões intencionais do envelope de voo, enfrentam obstáculos ainda maiores. Os subscritores exigem frequentemente 500 horas de tempo acrobático recente mais atualizações anuais de UPRT antes de apresentarem uma proposta, afastando os novos participantes. Alguns pilotos fazem autosseguro para valores de casco reduzidos, mas os organizadores de espetáculos e os proprietários de aeródromos ainda exigem certificados de responsabilidade civil, limitando a praticidade dessa solução alternativa. Embora novo capital esteja a entrar no setor, um alívio significativo das tarifas é improvável antes de 2026, restringindo a expansão da frota a curto prazo.

Escassez de instrutores acrobáticos certificados

As reformas, os booms de contratação das companhias aéreas e a natureza especializada do ensino acrobático produziram uma lacuna de instrutores. A obtenção de uma autorização de categoria ilimitada implica milhares de horas de prática e avaliações recorrentes, um percurso que desencoraja muitos candidatos. Como resultado, as listas de espera das academias estendem-se agora por seis a oito meses nos principais centros dos EUA, abrandando o fluxo de alunos. Algumas escolas importam talentos da Europa de Leste e da África do Sul, mas os tempos de processamento de vistos e os endossos de seguros acrescentam complexidade. A escassez também infla as taxas salariais, aumentando as tarifas horárias de aluguer de aeronaves e potencialmente desencorajando os formandos mais sensíveis aos custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Domínio do Motor Único em Meio à Aceleração do Motor Duplo

Os designs de motor único geraram 63,25% da receita de 2024, ancorados pelos seus papéis primários de treino e voo recreativo. Os instrutores básicos preferem o manuseamento responsivo e a manutenção mais simples que estas plataformas proporcionam, mantendo o mercado de aeronaves acrobáticas assente na economia do motor único. A participação do motor duplo é menor, mas regista um CAGR de 6,75% até 2030, à medida que os programas avançados e os requisitos de redundância favorecem as configurações de dois motores. O projeto de Treino Futuro de Tripulações Aéreas do Canadá ilustra esta mudança, com aviões de treino multimotor para fases de voo mais avançadas.

Os fabricantes refinam ambos os caminhos. O 330SX da Extra foca-se em menor peso e maior taxa de rolamento para pilotos de competição, reforçando o apelo do motor único. Por outro lado, o P2006T recentemente certificado da Tecnam traz eficiência de motor duplo e aviónica moderna para o ambiente de treino.[4]"Marco de Entrega do Velis Electro," aopa.org A escolha depende agora do perfil de missão e não da maturidade tecnológica, alargando o mercado de aeronaves acrobáticas.

Por Planta Motriz: Liderança do Turboélice Desafiada pela Inovação Elétrica

Os turboélices detinham 35,65% da receita em 2024, valorizados pelo desempenho a alta altitude e pela durabilidade robusta. Continuam a ser o pilar dos contratos de aviões de treino militar básico, como o pedido japonês do T-6 Texan II. Os sistemas elétricos e híbridos lideram o crescimento a um CAGR de 9,73%, à medida que os operadores procuram reduzir os gastos com combustível e cumprir as normas ambientais. Cada entrega do Velis Electro da Pipistrel sinaliza a paridade de custos a aproximar-se para o setor de aeronaves acrobáticas.

O desenvolvimento híbrido estreita a diferença: o Eco Caravan da Ampaire demonstra poupanças de combustível de 50 a 70% através de uma combinação diesel-elétrica. Os motores de pistão ainda sustentam as frotas tradicionais, mas enfrentam pressão no abastecimento que poderá acelerar a adoção elétrica. O tamanho do mercado de aeronaves acrobáticas para plataformas elétricas expandir-se-á acentuadamente assim que a autonomia das baterias superar a barreira atual de 90 minutos.

Por Capacidade de Assentos: O Foco no Treino Bilugar Impulsiona a Liderança de Mercado

Os modelos bilugar detinham uma participação de 45,35% em 2024, resultado da pedagogia instrutor-aluno que domina as aquisições das escolas de aviação. As cabines de dois lugares permitem a instrução em tempo real, mantendo as taxas de acidentes baixas durante as lições de alta aceleração. As aeronaves de três a quatro lugares registam o CAGR mais rápido de 7,23%, apelando a proprietários que desejam versatilidade para voos de longa distância aliada ao estilo acrobático. O modelo de Asa Alta da Sling Aircraft ilustra a tendência com mais de 200 unidades.

Os designs monolugar mantêm-se relevantes para os pilotos de competição, mas as opções de seguro limitadas e os mercados de revenda restritos limitam o volume. As unidades monolugar de construção própria da Van's Aircraft enfrentam atrasos de agendamento durante a reestruturação, desviando ainda mais a atenção para os aviões de treino de dupla ocupação. A participação de mercado de aeronaves acrobáticas para os modelos bilugar permanecerá assim resiliente, mesmo que as cabines maiores cresçam mais rapidamente.

Por Utilizador Final: Liderança do Voo de Lazer em Meio à Aceleração da Acrobacia Competitiva

O voo de lazer e desportivo captou 53,45% da receita durante 2024, à medida que compradores abastados procuram recreação experiencial. As suas aquisições incluem tipicamente aeronaves de fábrica ou de construção própria equipadas com cockpits de vidro e melhorias de conforto. As equipas de exibição competitiva, no entanto, registam um CAGR de 8,65%, à medida que os circuitos de espetáculos aéreos se expandem e as transmissões virtuais monetizam audiências globais.

As escolas de aviação e os programas UPRT mantêm uma cadência de encomendas fiável, mas confrontam-se com escassez de instrutores que suprime ligeiramente as taxas de entrega. Os contratos militares, embora episódicos, injetam grandes variações em dólares; a compra japonesa de USD 882,09 milhões moveu por si só os totais regionais em 2025. Em conjunto, estes segmentos diversificam o mercado de aeronaves acrobáticas, amortecendo as oscilações cíclicas.

Análise Geográfica

A Ásia-Pacífico deteve 41,23% das vendas de 2024, principalmente devido às despesas de defesa no Japão, Índia e Austrália. O contrato do Beechcraft T-6 Texan II assegurou linhas de montagem de longo prazo e receitas pós-venda. O crescimento da aviação geral na China permanece potente, mas controlado pelos prazos de reforma da gestão do espaço aéreo. Os centros do Sudeste Asiático acrescentam procura incremental à medida que as franquias de treino abrem na Tailândia e na Malásia.

A América do Norte regista o CAGR mais forte de 5,85% até 2030. Os Estados Unidos sustentam um robusto programa de formação de pilotos através de mais de 100 Áreas de Prática Acrobática e prósperos capítulos da EAA.[5]"Relatório de Participação no EAA AirVenture," eaa.org O investimento do Canadá de CAD 11,2 mil milhões no Treino Futuro de Tripulações Aéreas impulsiona ainda mais o tamanho do mercado de aeronaves acrobáticas na região. A flexibilidade regulatória ao abrigo do BasicMed e do MOSAIC incentiva a propriedade privada, enquanto um ecossistema denso de peças mantém os tempos de inatividade para manutenção baixos.

A Europa ocupa um terreno intermédio estável. A França, a Alemanha e os Países Baixos adquirem novos aviões de treino, mas também enfrentam estatutos ambientais mais rigorosos que limitam os calendários de espetáculos. A adoção de propulsão elétrica na Suíça e na Eslovénia ajuda a mitigar as restrições de ruído, mas a mudança mais ampla depende da aceitação de certificação transfronteiriça. A Europa de Leste apresenta crescimento de nicho ligado a voos turísticos sobre cidades históricas.

Panorama Competitivo

O mercado apresenta uma fragmentação moderada. A American Champion Aircraft e a Extra Aircraft dominam os nichos de produção certificada, enquanto a Van's Aircraft permanece uma potência na construção própria apesar da reestruturação. Os novos participantes aproveitam a inovação em propulsão: a aquisição da Pipistrel pela Textron confere-lhe uma vantagem de primeiro a mover-se nos aviões de treino elétricos, evidenciada por mais de 100 unidades Velis Electro em serviço.

A ênfase estratégica converge na propulsão, aviónica e pacotes de treino integrados. A Pilatus agrupa simuladores com as entregas do PC-21 para oferecer soluções militares completas. A Tecnam combina designs de motor duplo com baixos custos operacionais, cortejando escolas e operadores em zonas remotas. A Ampaire estabelece parcerias com fornecedores de manutenção para retrofitar sistemas híbridos nas frotas existentes, criando um canal de receita no mercado de pós-venda.

Os ventos contrários regulatórios e as lacunas na cadeia de abastecimento favorecem as empresas ágeis. As empresas que integram a fabricação aditiva para peças sobressalentes encurtam os prazos de entrega e contornam os atrasos na fundição de pistões. As parcerias com subscritores de seguros que certificam programas UPRT internos também se tornam diferenciadores de marca. O panorama competitivo do mercado de aeronaves acrobáticas deverá assistir a mais fusões à medida que a eletrificação exige novo capital e experiência em certificação.

Líderes do Setor de Aeronaves Acrobáticas

Van's Aircraft, Inc.

Aviat Aircraft, Inc

Diamond Aircraft Industries GmbH

EXTRA Flugzeugproduktions – und Vertriebs – GmbH

American Champion Aircraft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Força Aérea Real do Canadá revelou as pinturas de 71 novas aeronaves ao abrigo do programa de Treino Futuro de Tripulações Aéreas no valor de CAD 11,2 mil milhões (USD 8,22 mil milhões), com o Pilatus PC-21 e o Grob G120TP.

- Abril de 2025: A DGA francesa encomendou 22 aviões de treino Pilatus PC-7 MKX ao abrigo da modernização Mentor 2, com entregas a partir de 2027.

- Março de 2025: O EAA AirVenture Oshkosh confirmou os principais executantes acrobáticos para um evento de sete dias em julho.

- Fevereiro de 2025: A Tecnam obteve a certificação EASA para o seu P2006T de motor duplo de próxima geração.

Âmbito do Relatório Global do Mercado de Aeronaves Acrobáticas

Uma aeronave acrobática é um avião mais pesado do que uma aeronave comum. Estas são utilizadas em competições de acrobacia aérea e exibições de voo. Estas aeronaves são utilizadas principalmente para praticar manobras de voo que não são utilizadas no voo geral. É realizada em planadores e aviões para treino, desporto, recreação e entretenimento.

O mercado de aeronaves acrobáticas é segmentado com base no tipo, aplicação e geografia. Por tipo, o mercado é segmentado em motor único e construção própria. Por aplicação, o mercado é segmentado em atividades de lazer e instrução. O dimensionamento e as previsões do mercado foram fornecidos para todos os segmentos acima em valor (USD milhões).

| Motor Único |

| Motor Duplo |

| Pistão |

| Turboélice |

| Elétrico/Híbrido |

| Monolugar |

| Bilugar |

| 3 a 4 Lugares |

| Voo de Lazer e Desportivo |

| Escola de Aviação/Instrução |

| Espetáculos Aéreos Competitivos e Equipas de Exibição |

| Treino Militar Básico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | Egito | |

| África do Sul | ||

| Resto de África | ||

| Por Tipo de Aeronave | Motor Único | ||

| Motor Duplo | |||

| Por Planta Motriz | Pistão | ||

| Turboélice | |||

| Elétrico/Híbrido | |||

| Por Capacidade de Assentos | Monolugar | ||

| Bilugar | |||

| 3 a 4 Lugares | |||

| Por Utilizador Final | Voo de Lazer e Desportivo | ||

| Escola de Aviação/Instrução | |||

| Espetáculos Aéreos Competitivos e Equipas de Exibição | |||

| Treino Militar Básico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | Egito | ||

| África do Sul | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de aeronaves acrobáticas?

O mercado de aeronaves acrobáticas situa-se em USD 915,06 milhões em 2025 e está preparado para atingir USD 1.174,36 milhões até 2030.

Qual região cresce mais rapidamente?

A América do Norte regista o CAGR mais elevado de 5,85% até 2030, devido a uma forte base de aviação geral e a orçamentos consideráveis de treino de defesa.

Qual tipo de aeronave domina as vendas?

As plataformas de motor único lideram com uma participação de 63,25%, pois são adequadas para o treino fundamental e os orçamentos recreativos.

Qual é a importância da propulsão elétrica?

Os sistemas elétricos e híbridos crescem a um CAGR de 9,73%, refletindo poupanças de custos de até 40% em comparação com os motores de pistão e o cumprimento das normas de ruído.

Por que razão os prémios de seguro constituem uma restrição?

Os perfis de risco acrobático e as valorizações mais elevadas das aeronaves elevaram os prémios de aviação geral para USD 2,9 mil milhões em 2024, tornando os critérios de subscrição mais rigorosos.

Que novas regulamentações afetam o mercado?

A atualização do BasicMed da FAA permite agora operações até 12.500 libras, alargando o acesso para os pilotos e aumentando o mercado endereçável para os fabricantes.

Página atualizada pela última vez em: