Tamanho e Participação do Mercado de Aeronaves de Transporte Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.39% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Transporte Militar por Mordor Intelligence

O tamanho do mercado de aeronaves de transporte militar foi avaliado em USD 7,60 bilhões em 2025 e estima-se que cresça de USD 7,71 bilhões em 2026 para atingir USD 8,26 bilhões até 2031, a um CAGR de 1,39% no período de 2026-2031. Os operadores estão redirecionando capital de aquisições de novas aeronaves para sustentação, extensão da vida útil das frotas e estruturas de MRO baseadas em desempenho, a fim de apoiar operações dispersas e metas mais elevadas de disponibilidade de aeronaves. A mudança no modelo operacional é visível em contratos estratégicos de modernização que estendem a vida útil das frotas existentes, ao mesmo tempo em que abordam a obsolescência de aviônicos e sistemas de missão com proteção cibernética. Os sinais de demanda regional estão alinhados com a industrialização orientada por políticas, onde linhas de montagem final e centros de MRO nacionais são favorecidos para reduzir dependências do ciclo de vida e comprimir os prazos de entrega, como observado na grande presença do programa C-295 na Índia. Os requisitos humanitários e de resposta a desastres continuam a crescer dentro dos mandatos de defesa, fortalecendo o argumento para aeronaves de transporte com certificação de duplo uso que podem passar do apoio ao combate para o socorro civil em curto prazo.

Principais Conclusões do Relatório

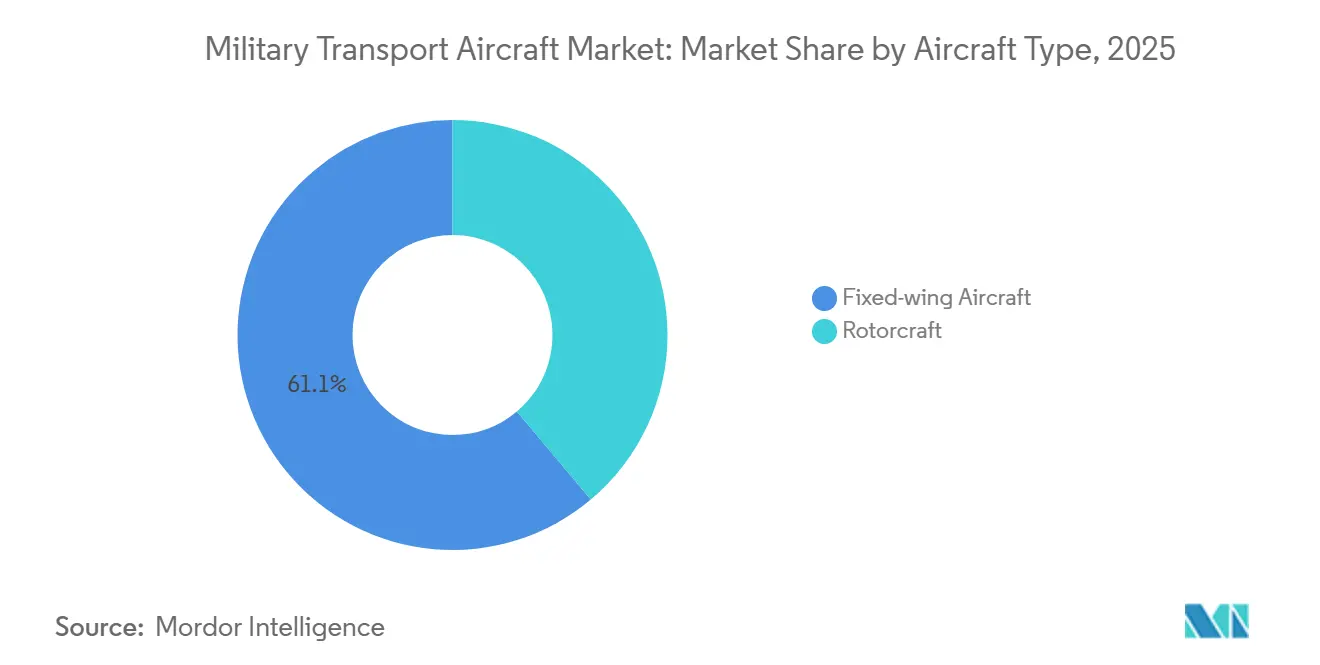

- Por tipo de aeronave, as plataformas de asa fixa lideraram o mercado de aeronaves de transporte militar com 61,12% de participação de mercado em 2025; as aeronaves de asa rotativa têm previsão de avançar a um CAGR de 4,20% até 2031.

- Por aplicação, o transporte aéreo de tropas e carga liderou o mercado de aeronaves de transporte militar com uma participação de receita de 44,85% em 2025; a assistência humanitária e em desastres tem projeção de expansão a um CAGR de 5,45% até 2031.

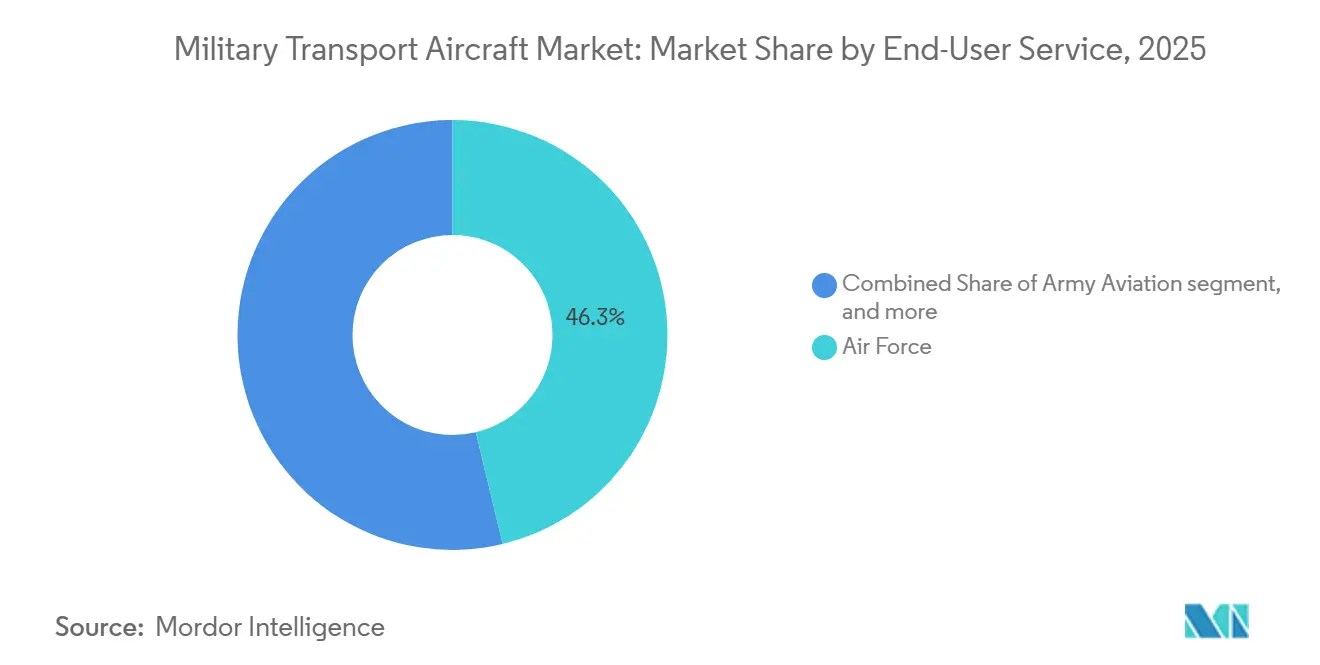

- Por serviço do usuário final, o segmento da Força Aérea representou 46,25% do mercado de aeronaves de transporte militar em 2025, enquanto os segmentos de forças paramilitares e guarda costeira têm projeção de expansão a um CAGR de 3,86% até 2031.

- Por propulsão, os modelos equipados com turbofan representaram 52,05% do mercado de aeronaves de transporte militar em 2025; as células equipadas com turboeixo têm expectativa de registrar um CAGR de 5,15% entre 2026 e 2031.

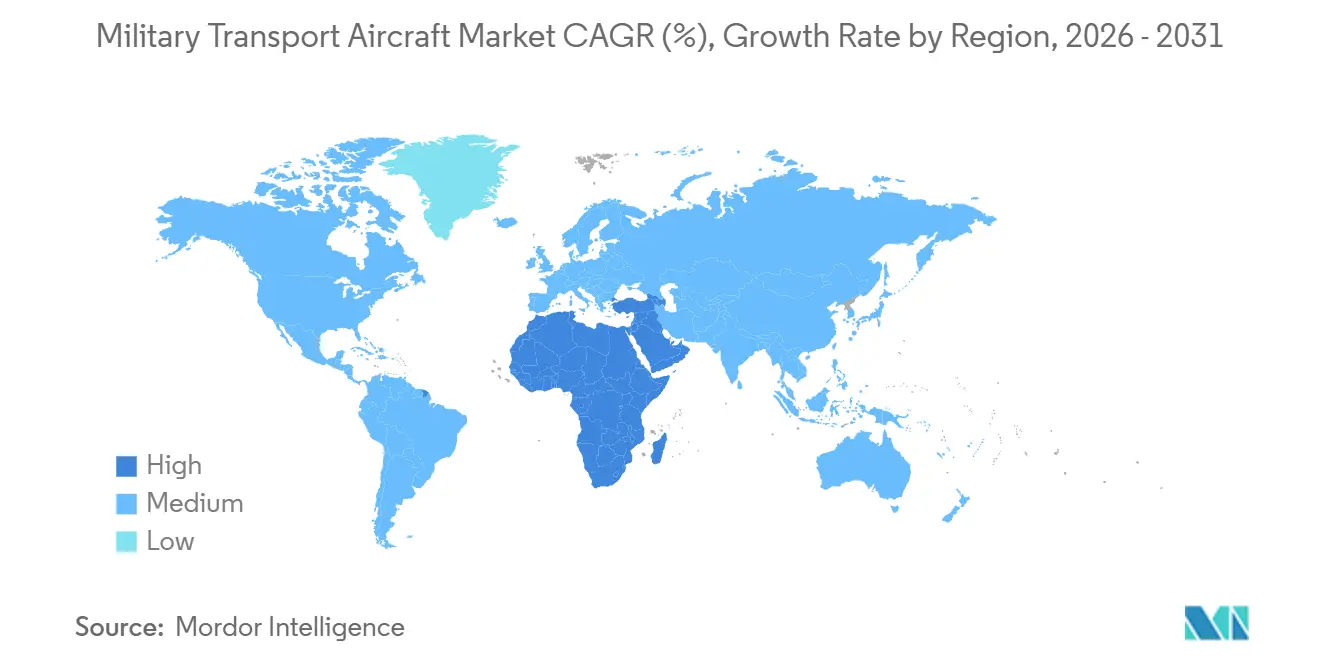

- Por geografia, a região Ásia-Pacífico deteve 39,05% da participação do mercado de aeronaves de transporte militar em 2025. Em contrapartida, o Oriente Médio e a África têm previsão de registrar o crescimento mais rápido, com um CAGR de 3,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves de Transporte Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos orçamentos de defesa na Ásia-Pacífico e no Oriente Médio | +0.5% | Ásia-Pacífico (China, Índia, Japão), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) | Médio prazo (2-4 anos) |

| Programas de modernização de frotas substituindo as classes envelhecidas C-130/L-100 e An-26 | +0.4% | Global, com concentração na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pontos de tensão geopolítica impulsionando capacidade de transporte aéreo urgente | +0.3% | Europa (flanco leste da OTAN), Indo-Pacífico (Japão, Coreia do Sul, Austrália), Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão das missões humanitárias e de socorro a desastres exigindo aeronaves de transporte de duplo papel | +0.2% | Global, particularmente Sudeste Asiático, África, Caribe e nações insulares do Pacífico | Médio prazo (2-4 anos) |

| MRO de fio digital reduzindo o tempo de inatividade e ampliando os pools de receita do mercado de reposição | +0.2% | América do Norte, Europa, Ásia-Pacífico avançada (Japão, Coreia do Sul, Austrália) | Médio prazo (2-4 anos) |

| Aeronaves logísticas eVTOL emergentes para reabastecimento ágil de última milha | +0.1% | América do Norte (testes militares dos EUA), Europa, primeiros adotantes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Orçamentos de Defesa na Ásia-Pacífico e no Oriente Médio

O aumento das alocações nos teatros prioritários está impulsionando a aquisição de aeronaves de transporte multimissão, bem como a montagem localizada, o treinamento e a sustentação no país. O programa C-295 da Índia exemplifica essa mudança de política, combinando a aquisição da plataforma com a fabricação local e o suporte ao ciclo de vida para avançar os objetivos de autossuficiência e disponibilidade. Na Europa, os gastos agregados com defesa aceleraram em 2025, fortalecendo as agendas de renovação da mobilidade aérea e os arranjos de logística conjunta que melhoram os tempos de resposta e a interoperabilidade. O impulso orçamentário no Golfo está se traduzindo em estruturas com compensações elevadas que priorizam a capacidade soberana de MRO e joint ventures para reduzir as dependências externas de longo prazo dos fabricantes de equipamentos originais. As equipes de aquisição buscam cada vez mais plataformas que combinem prontidão para o combate com vias de certificação civil, o que facilita as aprovações de sobrevoo durante operações humanitárias e missões transfronteiriças. As salvaguardas de controle de exportações permanecem um fator de design nesses orçamentos, com o ITAR e regimes aliados moldando o mercado endereçável para sistemas de origem norte-americana e criando oportunidades para fornecedores alternativos que atendam ao mesmo envelope de missão sob diferentes restrições de licenciamento.

Programas de Modernização de Frotas Substituindo as Classes Envelhecidas C-130/L-100 e AN-26

A modernização passou de atualizações episódicas para programas estruturados e plurianuais que ancoram a aeronavegabilidade, a atualização de aviônicos e a sobrevivência cibernética em horizontes mais longos. Os Estados Unidos concederam um esforço de modernização do cockpit para sua frota de transporte pesado que utiliza uma abordagem de sistemas abertos modulares para tratar a obsolescência e estender a vida útil, um sinal de que os operadores favorecem o acúmulo incremental de capacidade em células comprovadas.[1]Boeing Media Relations, "Modernização do Cockpit da Boeing Mantém o C-17A Pronto para a Missão", Comunicado de Imprensa da Boeing, boeing.mediaroom.com Em paralelo, as famílias de plataformas na extremidade tática do espectro continuam a atrair novos pedidos à medida que os transportes legados saem de serviço e a interoperabilidade se torna um requisito premium para missões multinacionais. Os programas europeus estão se consolidando em torno de menos tipos para capturar escala em treinamento, peças sobressalentes e integração de sistemas de missão, mesmo enquanto programas específicos gerenciam ajustes de custos dentro de carteiras de pedidos maiores. Os operadores estão vinculando a remuneração dos fornecedores às taxas de disponibilidade e de capacidade de missão, alinhando os incentivos de sustentação com a geração de saídas e reduzindo o risco de tempo de inatividade ao longo da vida da aeronave. Esses programas exigem cada vez mais bases digitais padronizadas, facilitando a integração de diagnósticos, manutenção preditiva e mudanças rápidas de configuração em frotas que alternam entre funções de transporte aéreo, evacuação médica e reabastecimento aéreo.

Pontos de Tensão Geopolítica Impulsionando Capacidade de Transporte Aéreo Urgente

Eventos de alta intensidade e de zona cinzenta levaram os comandos de mobilidade a entregar transporte aéreo em prazos comprimidos e a partir de modos de basing variados. As operações aliadas na Europa ilustram a necessidade de executar missões de abastecimento e socorro em larga escala por múltiplos corredores, mantendo o tráfego civil e militar desconflitado sob cronogramas apertados. No Oriente Médio, os lançamentos aéreos humanitários em contingências ativas demonstram o valor premium de aeronaves que podem ser configuradas e implantadas rapidamente, com tripulações treinadas para operar em espaço aéreo civil-militar misto.[2]Relações Públicas do Comando Central dos EUA, "Comando Central dos EUA Realiza o 13º Lançamento Aéreo Humanitário em Gaza", Comando Central dos EUA, centcom.mil Os conceitos de operação do Indo-Pacífico atribuem maior valor a plataformas que podem operar a partir de aeródromos dispersos e pistas austeras dentro de zonas contestadas, elevando o desempenho em pistas curtas e os aviônicos defensivos como principais diferenciais. Os mesmos pontos de tensão estão acelerando os investimentos em interoperabilidade para que as unidades possam se integrar à logística de coalizão, às redes de comando e aos protocolos de evacuação médica sem reconfiguração extensiva. O treinamento, o pré-posicionamento de peças sobressalentes e a certificação aliada estão, portanto, subindo na lista de prioridades dos escritórios de aquisição que precisam de capacidade desde o primeiro dia.

Expansão das Missões Humanitárias e de Socorro a Desastres Exigindo Aeronaves de Transporte de Duplo Papel

Eventos climáticos extremos e emergências complexas estão aumentando a parcela de missões que exigem evacuações rápidas, apoio médico e entrega de suprimentos de socorro a longas distâncias. As operações governamentais na América do Norte implantaram frotas de transporte em larga escala para resposta a incêndios florestais e evacuações por condições climáticas severas, confirmando o valor operacional das plataformas de duplo uso para missões domésticas.[3]Relações Públicas do Comando Central dos EUA, "Comando Central dos EUA Realiza o 13º Lançamento Aéreo Humanitário em Gaza", Comando Central dos EUA, centcom.mil As estruturas aliadas também priorizaram a proteção civil e o socorro a desastres em seus portfólios de operações, expandindo o conjunto de missões para aeronaves de transporte tático e estratégico sob tarefamento combinado. Essa mudança de missão reforça a demanda por aeronaves com aeronavegabilidade civil, facilitando seguros, sobrevoos e acesso a aeroportos de uso misto durante operações de socorro. As especificações de aquisição agora incluem com mais frequência kits de evacuação médica, sistemas de missão roll-on/roll-off e reforços no piso de carga que suportam reconfiguração rápida entre pessoas, veículos e paletes. O efeito líquido é uma base maior de horas de voo vinculadas a tarefas não combatentes e um argumento de negócio mais sólido para a sustentação baseada em desempenho, a fim de manter a disponibilidade elevada durante os picos das temporadas de desastres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos para estruturas compostas de fuselagem larga e motores aeronáuticos | -0.4% | Global, agudo na América do Norte e Europa devido à concentração de fornecedores | Médio prazo (2-4 anos) |

| Alto custo total de propriedade versus potenciais conversões de carga arrendada | -0.3% | Mercados emergentes no Sudeste Asiático, África, América do Sul | Curto prazo (≤ 2 anos) |

| Barreiras de controle de exportações e ITAR limitando os mercados endereçáveis das plataformas | -0.3% | Plataformas dos EUA (C-17, C-130J), aliados da OTAN sujeitos à Posição Comum da UE | Longo prazo (≥ 4 anos) |

| Risco de disponibilidade de pista em operações dispersas limitando a utilidade do transporte pesado | -0.2% | Ásia-Pacífico (cadeias de ilhas), África (lacunas de infraestrutura), Ártico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos para Estruturas Compostas de Fuselagem Larga e Motores Aeronáuticos

Os mercados de matérias-primas compostas e de pré-impregnados estão concentrados em um pequeno conjunto de fornecedores, aumentando o risco de cronograma quando um produtor enfrenta uma interrupção ou uma realocação de capacidade. Grandes programas de turboélice e turbofan com componentes de fonte única podem sofrer eventos de manutenção que se propagam pelas frotas, reduzindo temporariamente a disponibilidade, criando pressão orçamentária e exigindo reprogramação de entregas. A escala e o custo de autoclaves, processos de colagem especializados e instalações de reparo certificadas limitam o número de locais que podem produzir ou reparar estruturas críticas no ritmo exigido pelos operadores. Quando as frotas se expandem em regiões com bases industriais incipientes, os pipelines logísticos para peças compostas podem introduzir prazo de entrega adicional e custos de manutenção de estoque. Os OEMs que implantam ferramentas de gêmeo digital e análises preditivas podem atenuar esses atrasos, mas a restrição de capacidade subjacente ainda limita o throughput durante pedidos de pico. O efeito líquido é um gargalo estrutural que as equipes de aquisição incorporam nos cronogramas de entrega e que as equipes de sustentação mitigam com agrupamento de peças sobressalentes e aquisição de itens de longo prazo.

Alto Custo Total de Propriedade Versus Potenciais Conversões de Carga Arrendada

Regras de controle de exportações mais rígidas podem restringir o leque de clientes elegíveis ou estender os prazos de aprovação, o que afeta diretamente os ciclos de reserva e o reconhecimento de receita para plataformas com subsistemas restritos. As reformas aliadas simplificaram parte do comércio de defesa dentro de blocos de confiança, mas as exceções para tecnologias sensíveis ainda abrangem aviônicos e sistemas de missão utilizados em aeronaves de transporte. Essas restrições afetam não apenas as vendas principais, mas também as atualizações, os carregamentos de software e as configurações específicas de carga útil, complicando a interoperabilidade multinacional. Em resposta, alguns fornecedores desenvolvem variantes com certificação civil paralela ou configurações de conteúdo misto para ampliar a exportabilidade sem comprometer a capacidade central. Os mandatos de conteúdo local e as estruturas de compensação moldam ainda mais a estrutura de negócio viável, priorizando a montagem, o MRO e a capacidade de treinamento no país, conforme demonstrado pela arquitetura do programa da Índia para montagem e suporte do C-295. A longo prazo, os controles de exportações e as regras de conteúdo local atuam conjuntamente como um filtro nas escolhas de design de plataforma e nas estratégias comerciais, levando os fornecedores a planejar múltiplas vias de certificação e arquiteturas de sistemas modulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância de Asa Fixa Impulsiona a Liderança de Mercado

As aeronaves de transporte de asa fixa representaram 61,12% do mercado em 2025, refletindo a demanda sustentada por transporte entre teatros, implantação de longo alcance e mobilidade habilitada por reabastecimento aéreo que as aeronaves de asa rotativa não conseguem igualar em carga útil ou alcance. O mercado de aeronaves de transporte militar está configurado para manter as frotas de asa fixa no centro das operações estratégicas, onde velocidade, volume e alcance orientam o planejamento de missões e a interoperabilidade aliada. O transporte aéreo tático agora se combina com funções de reabastecimento aéreo e evacuação médica em células comuns, o que reforça o investimento em atualizações de aviônicos, segurança cibernética e comunicações, em vez da substituição total do tipo. Ao mesmo tempo, as plataformas táticas multifunção continuam a conquistar pedidos na Europa e além, como visto nos novos compromissos com o C-295 que repõem frotas leves e médias envelhecidas, ao mesmo tempo em que adicionam variantes de patrulha marítima e vigilância aos pools de logística compartilhada. O setor de aeronaves de transporte militar está, consequentemente, avançando em direção a menos tipos centrais com kits de missão mais amplos, o que reduz os custos de treinamento e sustentação em operações conjuntas e de coalizão. Em ambientes de basing onde as condições de pista variam, os operadores de asa fixa estão apostando no desempenho em pistas curtas e austeras para manter as opções abertas para missões de implantação avançada.

As aeronaves de asa rotativa retêm os 38,88% restantes e têm projeção de crescimento mais rápido a um CAGR de 4,20% até 2031, à medida que as operações dispersas e o Emprego de Combate Ágil recompensam a agilidade de sustentação vertical para reabastecimento tático e movimentação de pessoal dentro do espaço aéreo contestado. As frotas de asa rotativa se destacam em conectores navio-costa, inserções em locais remotos e retorno rápido sob negação de pista, e essa combinação de casos de uso sustenta o investimento persistente nas linhas de transporte pesado e utilitário médio. Em missões abaixo de 300 milhas náuticas e em terrenos complexos, as aeronaves de asa rotativa oferecem uma vantagem de custo e tempo sobre as saídas de asa fixa de curto percurso, especialmente quando o manuseio em solo, a preparação de pista e a exposição a ameaças são incorporados ao tempo total de ciclo. As escolhas de aquisição refletem compensações de carga útil e sobrevivência, com novos motores e aviônicos digitais melhorando a sustentação, o consumo de combustível e a autoproteção. À medida que mais forças-tarefa conjuntas ensaiam operações distribuídas, os planejadores estão reequilibrando as frotas para garantir capacidade de sustentação vertical suficiente para manter os destacamentos dispersos abastecidos. Essa inclinação estrutural complementa, em vez de deslocar, a dominância de asa fixa, que continua a transportar os equipamentos mais pesados e a carga a granel para o movimento em nível de teatro.

Por Aplicação: Dominância do Transporte Aéreo de Tropas e Carga Desafiada pelo Crescimento Humanitário

O transporte aéreo de tropas e carga representou 44,85% da receita em 2025, à medida que as operações aliadas mantiveram alta demanda por implantação, rotação e distribuição de materiais em teatros ativos e locais de presença avançada. O mercado de aeronaves de transporte militar continua a priorizar o embarque rápido, o manuseio de carga paletizada e a interoperabilidade conjunta para sustentar o ritmo ao longo de longas linhas de abastecimento e redes de basing mistas. Essas missões moldam as atualizações de aviônicos e comunicações que melhoram a desconflição do espaço aéreo, a integração de comando de coalizão e a coordenação de velocidade em solo em hubs congestionados. O crescente interesse em sistemas de carga modulares e kits roll-on/roll-off está agilizando o tempo de reconfiguração entre movimentos de tropas, voos de carga e evacuações médicas. Os requisitos de transporte aéreo também estão impulsionando maior flexibilidade habilitada por reabastecimento aéreo para estender o alcance, aumentar a carga útil e permitir padrões de entrega em múltiplos trechos sem infraestrutura de rota confiável. Com as horas de tripulação gerenciadas de perto para preservar a prontidão, o investimento em dispositivos de treinamento, ferramentas de ensaio de missão e modernização digital do cockpit está diretamente vinculado aos ganhos de throughput.

A assistência humanitária e o socorro a desastres é a aplicação de crescimento mais rápido, com projeção de CAGR de 5,45% até 2031. O mercado de aeronaves de transporte militar está se adaptando a solicitações mais frequentes de evacuação, apoio médico e pouso aéreo de emergência ou lançamento aéreo de suprimentos essenciais, o que favorece plataformas com certificação de duplo uso e variantes derivadas civis. As operações na América do Norte ilustram como os ativos de defesa mudam para funções de socorro doméstico na demanda de pico, mantendo a prontidão para missões aliadas no exterior. As atividades de proteção civil da OTAN validam ainda mais as configurações multifunção que transitam perfeitamente entre tarefamentos de defesa e humanitários sob arranjos de comando unificado. Os requisitos de certificação estão convergindo para equipamentos que suportam módulos médicos, operações com visão noturna e desempenho em pistas curtas ou danificadas. Como resultado, o crescimento nas missões de socorro está moldando o design e a aquisição de transportes que devem satisfazer tanto os padrões militares quanto as estruturas de aeronavegabilidade civil.

Por Serviço do Usuário Final: Participação da Força Aérea Desafiada pela Expansão Paramilitar

O segmento da Força Aérea representou 46,25% do mercado de aeronaves de transporte militar em 2025, impulsionado por requisitos de alcance estratégico, integração de reabastecimento aéreo e conectividade global de comando e controle (C2). Este segmento continua a impulsionar as maiores atualizações em bloco para aviônicos, segurança cibernética e comunicações, garantindo compatibilidade com redes de coalizão e sistemas de planejamento de missão em todos os teatros. O setor de aeronaves de transporte militar também está observando a padronização interserviços em treinamento e sustentação para melhorar a disponibilidade enquanto modera os custos operacionais. As unidades de aviação naval e da Marinha utilizam transportes durante operações anfíbias e logística em terra para evitar a dependência de grandes portos. Os comandos de aviação do Exército concentram-se na logística de teatro e no movimento tático de pessoal e suprimentos em terrenos complexos. Esses papéis, em conjunto, ressaltam a necessidade de uma combinação equilibrada de aeronaves de asa fixa e asa rotativa para fornecer tanto transporte estratégico quanto reabastecimento de última milha.

Os segmentos de forças paramilitares e guarda costeira têm projeção de crescimento a um CAGR de 3,86% até 2031, à medida que as missões de controle de fronteiras, segurança marítima e interdição exigem um transporte aéreo versátil que possa alternar rapidamente entre missões de busca e salvamento e evacuação médica. Essas agências frequentemente adquirem transportes mais leves que compartilham bases de certificação civil para simplificar o sobrevoo e o acesso a aeroportos de uso misto durante operações multiagências. Os ciclos de aquisição podem ser mais curtos do que os dos programas de defesa tradicionais, ressaltando a importância de pipelines de certificação e treinamento alinhados. O escopo crescente da patrulha marítima e da fiscalização costeira amplia a frota endereçável de transportes leves capazes de transportar pessoal, sensores e carga de socorro. Onde os orçamentos são mais apertados, as agências estendem a vida útil por meio de atualizações direcionadas de aviônicos e reformas internas, aproveitando a capacidade de MRO agrupada com operadores de defesa. Essa expansão constante complementa a mobilidade estratégica liderada pela Força Aérea, garantindo cobertura adequada para missões domésticas e cooperação transnacional.

Por Tipo de Propulsão: Estabilidade do Turbofan Contrasta com a Aceleração do Turboeixo

As plataformas equipadas com turbofan representaram 52,05% da participação do mercado de aeronaves de transporte militar em 2025, uma posição sustentada pela mobilidade entre teatros, pelo alcance habilitado por reabastecimento aéreo e pelas velocidades de cruzeiro mais elevadas que comprimem os prazos de implantação. As frotas estratégicas permanecem a espinha dorsal da resposta global rápida, e os orçamentos de modernização priorizam atualizações de cockpit, proteção de segurança cibernética e modernização de comunicações que estendem a vida útil e ampliam a interoperabilidade de missão. Os transportes turboélice retêm vantagens em economia de combustível e desempenho em alta altitude, o que os mantém relevantes em pistas mais curtas e em terrenos montanhosos. O setor de aeronaves de transporte militar está convergindo para portfólios de propulsão mista adaptados ao raio de missão, à classe de carga útil e às condições de basing.

As células equipadas com turboeixo têm previsão de registrar o maior crescimento a um CAGR de 5,15% até 2031, refletindo a crescente importância da sustentação vertical em operações dispersas e ambientes com negação de pista. Os helicópteros de transporte pesado fornecem movimentação de carga útil desproporcional onde as pistas são limitadas ou contestadas, enquanto os helicópteros utilitários médios permitem reabastecimento frequente ponto a ponto dentro de terrenos complexos e ambientes urbanos. Os aviônicos digitais, os motores aprimorados e os conjuntos de sobrevivência estão aumentando a eficácia da missão e reduzindo o consumo de combustível, melhorando assim tanto o valor tático quanto o controle de custos. O desempenho em pistas curtas e a capacidade em locais austeros permanecem os principais critérios de seleção, com kits de missão se expandindo para incluir evacuação médica, combate a incêndios e ganchos de carga para flexibilidade multifunção. Os investimentos em treinamento e a proliferação de simuladores estão melhorando a proficiência da tripulação e as margens de segurança durante condições noturnas ou de mau tempo. À medida que as doutrinas aliadas enfatizam a agilidade, o crescimento do turboeixo está ancorado à necessidade de sustentação persistente dentro de zonas contestadas.

Análise Geográfica

A Ásia-Pacífico representou 39,05% do mercado de aeronaves de transporte militar em 2025, sustentada pela aquisição de novas plataformas vinculadas a ecossistemas de montagem e sustentação domésticos. O programa da Índia para montar e apoiar uma grande frota de transportes de pequeno a médio porte reforçou o argumento para a capacidade no país que reduz o risco do ciclo de vida e acelera a prontidão da frota. Os planejadores regionais estão padronizando em menos tipos de plataforma para capturar escala em treinamento, peças sobressalentes e sistemas de missão. Os perfis de missão na região frequentemente exigem um equilíbrio entre alcance entre teatros e desempenho em pistas curtas para geografias arquipelágicas e montanhosas. As vias de certificação civil também são relevantes para missões de resposta a desastres e para acesso a aeroportos de uso misto durante crises regionais. À medida que as bases industriais amadurecem, os clientes da Ásia-Pacífico estão integrando MRO local e fabricação de componentes para melhorar a disponibilidade e o controle soberano de atualizações críticas.

A América do Norte sustenta uma grande base instalada e continua a financiar a modernização que estende a vida útil da frota e eleva as taxas de capacidade de missão em plataformas estratégicas e táticas. Os contratos de modernização para transportes pesados estão resolvendo a obsolescência de aviônicos enquanto permitem atualizações modulares que podem ser implantadas com menos tempo de inatividade do que as abordagens legadas. As operações domésticas mantiveram os transportes ativos em funções humanitárias, incluindo resposta a incêndios florestais e condições climáticas severas, o que coloca um prêmio na configuração rápida e na alta confiabilidade de despacho. Os exercícios conjuntos e as operações de coalizão continuam a refinar a interoperabilidade com os parceiros da OTAN, fortalecendo a logística compartilhada e as redes de comando. As decisões de aquisição na região refletem uma preferência por logística baseada em desempenho e sustentação digital, que alinham os incentivos com o tempo de atividade e o controle do custo do ciclo de vida. O ambiente regulatório inclui controles de exportação rigorosos que moldam a revenda a terceiros e a participação estrangeira em atualizações, afetando assim os cronogramas de planejamento de frota aliada.

A Europa está sustentando gastos elevados com defesa e reduzindo a diversidade de plataformas para colher eficiência em treinamento, MRO e integração de sistemas de missão. Novos pedidos de transportes de pequeno a médio porte no final de 2025 apontam para a modernização constante das frotas legadas e a expansão de funções multimissão que incluem patrulha marítima e vigilância. O Oriente Médio e a África têm expectativa de entregar o crescimento mais rápido a um CAGR de 3,60% até 2031, à medida que as estruturas de aquisição com compensações elevadas priorizam a montagem local e o MRO, apoiando assim o controle soberano sobre a sustentação e a personalização. As operações aliadas e as missões de socorro em toda a região mais ampla continuam a validar a necessidade de transporte confiável, desempenho em pistas curtas e certificação de duplo uso. A política industrial e os regimes de controle de exportações orientam as escolhas de plataforma e as estruturas de contrato, que moldam os cronogramas de implantação e atualizações. À medida que a interoperabilidade com os parceiros transatlânticos aumenta, os operadores europeus e do Oriente Médio estão investindo em sistemas compatíveis de comunicações, navegação e identificação para reduzir o atrito nas missões e acelerar a implantação.

Cenário Competitivo

A concorrência no mercado centra-se na economia do ciclo de vida, nas garantias de disponibilidade e na amplitude dos kits de missão que podem ser implantados rapidamente sem retrofit complexo. Um importante prime norte-americano registrou um acentuado declínio ano a ano nas entregas de novas unidades de seu principal transporte tático em 2025. Absorveu ajustes desfavoráveis vinculados a compromissos de sustentação, consistente com a mudança em todo o setor de receita orientada por unidade para receita orientada por disponibilidade. Outro OEM global obteve um importante contrato de modernização do cockpit para atualizar os aviônicos para uma arquitetura de sistemas abertos modulares, mitigando o risco de obsolescência e estendendo a vida útil de serviço para os anos futuros. Os fornecedores europeus sustentaram novos pedidos de transporte e relataram captação sólida, ao mesmo tempo em que reconheceram ajustes em nível de programa para alinhar custos, cronogramas e capacidades em grandes frotas multinacionais.

Os programas que combinam certificação civil com kits de missão militar estão ganhando atenção por sua agilidade de exportação e seguros, bem como pelas vantagens de sobrevoo e acesso durante operações de socorro. As vitórias de aquisição regional para transportes de pequeno a médio porte em 2025 ressaltam uma proposta de valor construída em torno do desempenho em campo austero, cargas úteis modulares e suporte logístico comprovado. As operações humanitárias sustentadas em estruturas aliadas reforçaram os requisitos de duplo uso, levando os fornecedores a pré-certificar para padrões civis e militares a fim de reduzir os prazos de integração. No lado da oferta, a concentração de materiais compostos permanece um risco estrutural que os OEMs mitigam por meio de acordos de longo prazo, dupla qualificação e controle de qualidade digital na fabricação e reparo. Os fornecedores que instrumentam as frotas com análises preditivas estão melhorando o tempo em serviço e reduzindo eventos não programados, o que torna a logística baseada em desempenho mais viável em horizontes plurianuais.

A política industrial é uma dimensão competitiva por si só, com os compradores favorecendo propostas que incluem montagem local, MRO soberano e desenvolvimento de mão de obra. A grande presença de montagem e sustentação de transportes da Índia sinaliza uma preferência por compensações estruturadas que elevam a capacidade local e reduzem os tempos de retorno para kits de missão e trabalho em nível de depósito. As regras de controle de exportações também moldam a concorrência, tanto ao definir o conjunto de clientes que pode acessar subsistemas específicos quanto ao estender os prazos de aprovação, o que pode direcionar alguns compradores para plataformas com menos dependências de licenciamento. Nos principais programas, os contratos de modernização mostram que os primes e os fornecedores de Nível 1 estão priorizando arquiteturas abertas e bases digitais escaláveis que permitem atualizações mais rápidas e menos disruptivas. O efeito combinado é um campo competitivo definido tanto pela execução do ciclo de vida e regulatória quanto pelo desempenho básico da aeronave.

Líderes do Setor de Aeronaves de Transporte Militar

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Leonardo S.p.A.

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Ministério da Defesa da Índia anunciou um investimento de USD 10,9 bilhões para modernizar sua frota de transporte aéreo tático, adquirindo 60 aeronaves de transporte para a Força Aérea Indiana. De acordo com o plano atual, 12 aeronaves serão entregues prontas para voar. As 48 aeronaves restantes serão montadas em colaboração com parceiros domésticos na Índia, utilizando a maioria de componentes nacionais.

- Outubro de 2025: A Embraer, empresa aeroespacial brasileira, inaugurou seu escritório na Índia. Para marcar a ocasião, a empresa assinou um acordo de cooperação estratégica com o Grupo Mahindra para aprimorar a aeronave de transporte militar C-390 Millennium para a Força Aérea Indiana.

- Setembro de 2025: Portugal assinou um contrato com a Embraer, adquirindo uma sexta aeronave de transporte KC-390 Millennium e estabelecendo 10 novas opções de compra para nações aliadas. A Força Aérea Portuguesa, que introduziu o KC-390 em 2023, é o primeiro operador global a expandir seu pedido inicial.

- Setembro de 2025: A Suécia concordou em adquirir quatro aeronaves de transporte militar C-390 Millennium da Embraer. Essas aeronaves substituirão os aviões Hercules suecos, que estão em serviço há mais de 60 anos. A primeira entrega está programada para 2027.

Escopo do Relatório Global do Mercado de Aeronaves de Transporte Militar

O mercado de aeronaves de transporte militar abrange o design, o desenvolvimento, a fabricação, a aquisição, a modernização e o suporte ao ciclo de vida de aeronaves militares projetadas para transportar tropas, equipamentos, veículos, suprimentos e cargas úteis de missão especializadas. Este mercado inclui tanto aeronaves de transporte de asa fixa quanto plataformas de transporte de asa rotativa.

O mercado de aeronaves de transporte militar é segmentado por tipo de aeronave, aplicação, serviço do usuário final, tipo de propulsão e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Por aplicação, o mercado é segmentado em transporte aéreo de tropas e carga, assistência humanitária e em desastres, e missões especiais. Por serviço do usuário final, o mercado é segmentado em Força Aérea, Aviação do Exército, Aviação Naval/Corpo de Fuzileiros Navais, Operações Conjuntas/Especiais e operadores de Forças Paramilitares e Guarda Costeira. Por tipo de propulsão, o mercado é segmentado em aeronaves equipadas com turboélice, turboeixo e turbofan. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aeronaves de transporte militar nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Transporte Aéreo de Tropas e Carga |

| Assistência Humanitária e em Desastres |

| Missões Especiais (Evacuação Médica, Busca e Salvamento, VIP) |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Forças Paramilitares e Guarda Costeira |

| Turboélice |

| Turboeixo |

| Turbofan |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Por Aplicação | Transporte Aéreo de Tropas e Carga | ||

| Assistência Humanitária e em Desastres | |||

| Missões Especiais (Evacuação Médica, Busca e Salvamento, VIP) | |||

| Por Serviço do Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval/Corpo de Fuzileiros Navais | |||

| Operações Conjuntas/Especiais | |||

| Forças Paramilitares e Guarda Costeira | |||

| Por Tipo de Propulsão | Turboélice | ||

| Turboeixo | |||

| Turbofan | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares utilizadas para diversas aplicações estão incluídas no mercado de aviação militar.

- Subtipo de Aeronave - Para este estudo, todas as aeronaves de transporte militar de asa fixa utilizadas para transporte de tropas e carga são consideradas.

- Tipo de Fuselagem - Vários modelos de aeronaves de transporte de asa fixa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, a tripulação de solo, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antiembarcação (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura