Tamanho e Participação do Mercado de Instrumentos de Medição a Laser

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

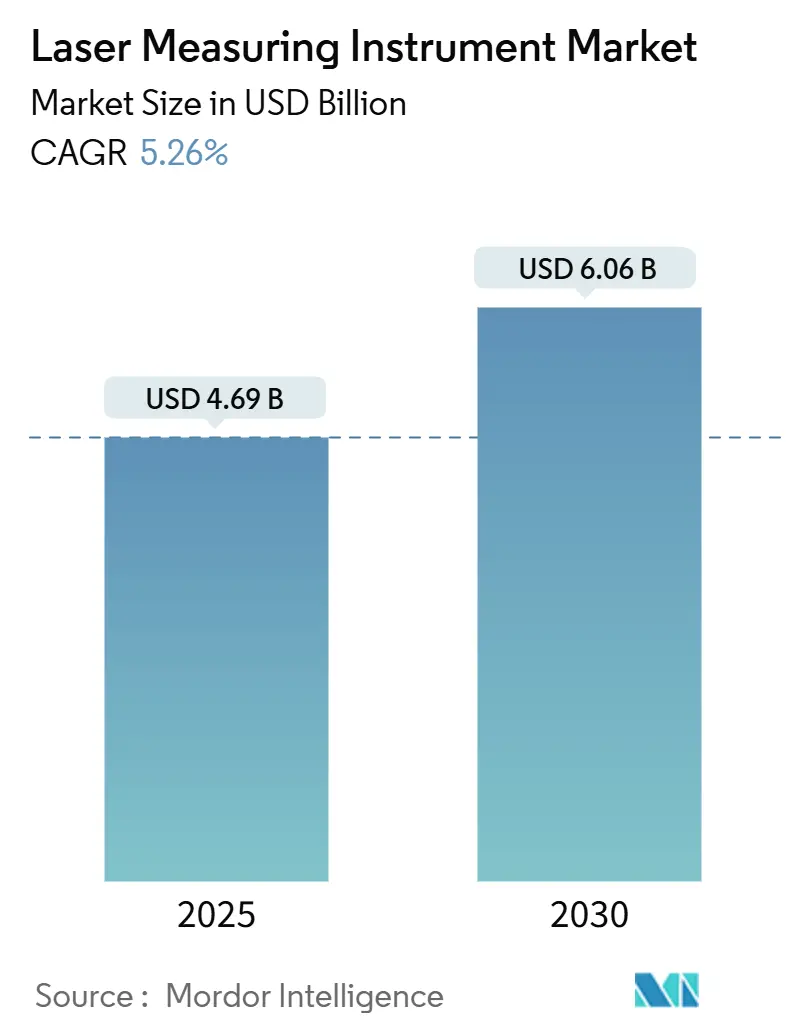

| Tamanho do Mercado (2025) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de Medição a Laser por Mordor Intelligence

O tamanho do mercado de instrumentos de medição a laser é de USD 4,69 bilhões em 2025 e está previsto para atingir USD 6,06 bilhões até 2030, avançando a um CAGR de 5,26%. A integração sistemática em fluxos de trabalho de construção, manufatura e cidades inteligentes ancora a demanda, enquanto os mandatos de Modelagem da Informação da Construção (BIM), o planejamento urbano habilitado por LiDAR e regulamentações mais rígidas de qualidade automotiva reforçam ciclos constantes de renovação de equipamentos. Estratégias de plataforma que agrupam hardware, análises e assinaturas em nuvem estão reformulando os critérios de compra, ajudando os fornecedores a superar obstáculos de despesas de capital durante períodos de volatilidade das taxas de juros. A localização da cadeia de suprimentos para componentes fotônicos está aliviando lentamente o risco de prazo de entrega, mas o setor ainda precisa navegar por gargalos de semicondutores e uma crescente lacuna de competências para especialistas em metrologia. A vantagem competitiva está migrando para empresas capazes de fundir dados a laser com inteligência artificial, criando capacidades de manutenção preditiva e suporte à decisão em tempo real que justificam preços premium.

Principais Conclusões do Relatório

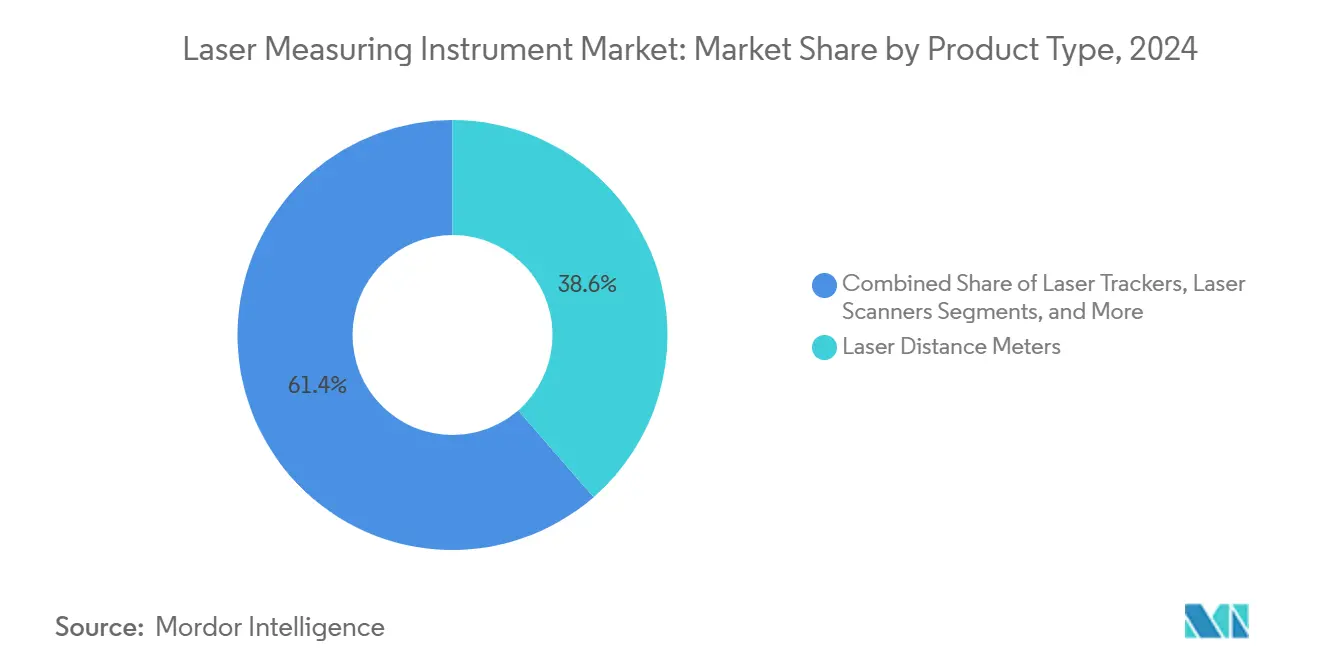

- Por tipo de produto, os medidores de distância a laser representaram 38,6% da participação do mercado de instrumentos de medição a laser em 2024, enquanto os rastreadores a laser estão projetados para expandir a um CAGR de 6,1% até 2030.

- Por tecnologia, o tempo de voo deteve 41,3% da participação do tamanho do mercado de instrumentos de medição a laser em 2024, enquanto a triangulação está a caminho de um CAGR de 6,5% até 2030.

- Por alcance, os sistemas de médio alcance capturaram 61,2% da participação de receita em 2024 e os dispositivos de longo alcance estão previstos para registrar um CAGR de 7,1% no período 2025-2030.

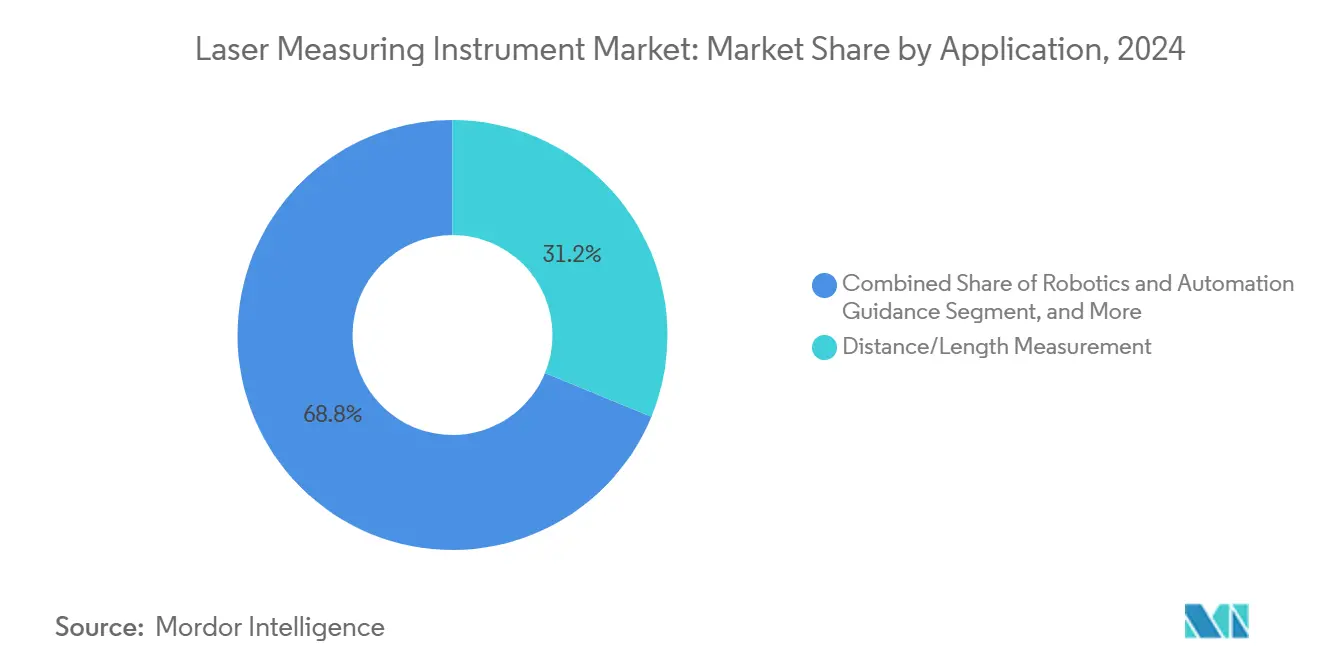

- Por aplicação, a medição de distância representou 31,2% do tamanho do mercado de instrumentos de medição a laser em 2024; a orientação para robótica e automação está avançando a um CAGR de 5,7%.

- Por setor do usuário final, a construção liderou com 22,5% de participação de receita em 2024, enquanto a manufatura e a automação industrial estão projetadas para crescer a um CAGR de 5,4%.

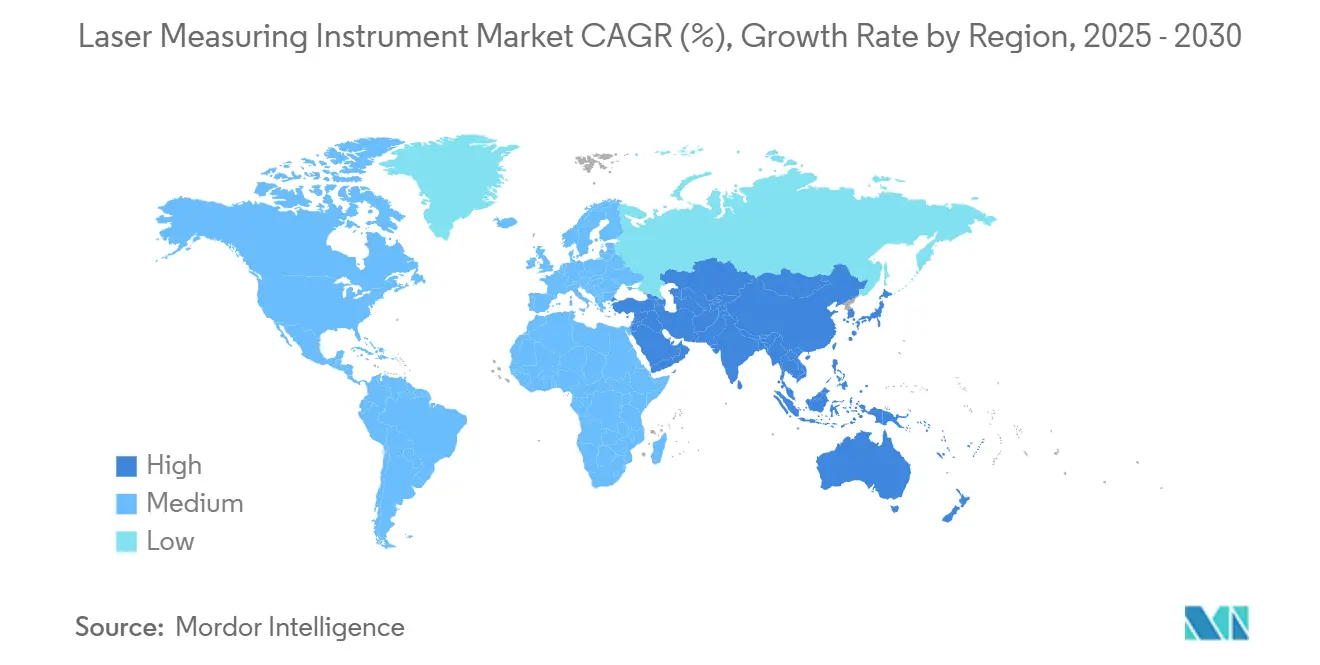

- Por geografia, a América do Norte contribuiu com 37,9% da receita em 2024 e a Ásia-Pacífico está posicionada para um CAGR de 6,8% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Instrumentos de Medição a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de medidores de distância a laser em fluxos de trabalho de construção e BIM | +1.1% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente demanda por inspeção 3D na manufatura automotiva e aeroespacial | +0.8% | Núcleo da APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Uso crescente de sensores de deslocamento a laser em robótica e automação | +0.6% | Polos de manufatura da APAC, com expansão para o MEA | Médio prazo (2-4 anos) |

| Expansão das implantações de LiDAR em projetos de levantamento topográfico e cidades inteligentes | +0.5% | Centros urbanos globais, iniciativas lideradas por governos | Longo prazo (≥ 4 anos) |

| Metrologia a laser integrada com AR/VR para medição em campo em tempo real | +0.4% | Primeiros adotantes na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Módulos de alcance a laser de fibra de nível consumidor para smartphones e dispositivos vestíveis | +0.3% | Mercados consumidores globais, liderados pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Medidores de Distância a Laser em Fluxos de Trabalho de Construção e BIM

A conformidade obrigatória com BIM está transformando os medidores de distância a laser em ferramentas cotidianas de canteiro de obras que alimentam dados de nuvem de pontos 3D diretamente em modelos de gêmeos digitais. Empreiteiros citam reduções de atrasos em projetos de até 75% após a transição de medições manuais com fita para fluxos de trabalho integrados a laser. Robôs terrestres autônomos equipados com LiDAR agora patrulham canteiros, sobrepondo varreduras a arquivos BIM para sinalizar desvios de alinhamento antes que o concreto cure. Esses ganhos de eficiência ajudam empresas de médio porte a justificar o desembolso de capital apesar das margens estreitas da construção. Os fornecedores de equipamentos estão incorporando odometria inercial para manter a precisão em terrenos irregulares, e conectores em nuvem permitem que arquitetos visualizem o progresso em tempo quase real. A crescente disponibilidade de software baseado em assinatura reduz ainda mais a barreira de entrada e acelera as atualizações de frota entre construtoras regionais.

Crescente Demanda por Inspeção 3D na Manufatura Automotiva e Aeroespacial

Linhas de carroceria bruta automotiva e oficinas de MRO aeroespacial especificam cada vez mais rastreadores a laser que capturam milhares de pontos por segundo, reduzindo os ciclos de inspeção em 75% e evitando danos às peças induzidos por sondas. Sistemas de folga e nivelamento conectados a smartphones fornecem feedback imediato aos operadores sobre as tolerâncias de montagem e alimentam painéis que suportam análises da Indústria 4.0. À medida que os reguladores de aviação endurecem as normas de rastreabilidade, as máquinas de medição por coordenadas a laser estão se tornando obrigatórias para verificações do núcleo de pás de turbinas, gerando contratos recorrentes de calibração para OEMs. Os lagos de dados resultantes habilitam algoritmos de qualidade preditiva que sinalizam desvios antes que os defeitos ocorram, reforçando a transição de ferramentas pontuais para ecossistemas de medição conectados.

Uso Crescente de Sensores de Deslocamento a Laser em Robótica e Automação

Fábricas inteligentes implantam sensores de deslocamento a laser para posicionamento de robôs em tempo real com precisão de ±0,001 polegada dentro de envelopes de trabalho de 20 pés. Arquiteturas de borda para nuvem roteiam dados de sensores por nós de névoa para modelos de aprendizado de máquina que reduzem os tempos de ciclo pela metade e melhoram o rendimento na primeira passagem acima de 95%. A escassez de mão de obra em forças de trabalho industriais envelhecidas acelera a adoção, e períodos de retorno inferiores a dois anos mantêm o apoio da diretoria forte mesmo quando as condições macroeconômicas se deterioram. A miniaturização de componentes está estendendo a detecção de nível metrológico para robôs colaborativos, AGVs de armazém e robôs de serviço médico, ampliando o volume endereçável para fornecedores de sensores.

Expansão das Implantações de LiDAR em Projetos de Levantamento Topográfico e Cidades Inteligentes

Agências municipais agora especificam LiDAR à beira da estrada para controle adaptativo de tráfego, com o sistema piloto de Utah melhorando o rendimento nas horas de pico em percentuais de dois dígitos. Arrays de LiDAR de fóton único podem registrar mais de 14 milhões de pontos por segundo, tornando o mapeamento aéreo de corredores econômico para concessionárias de energia e telecomunicações. Pesquisas do IEEE mostram que algoritmos espaçotemporais aumentam a discriminação de objetos estáticos em 10%, melhorando a segurança de veículos autônomos em grades urbanas movimentadas. Os ganhos de precisão de longo alcance abrem fluxos de receita em monitoramento ambiental e modelagem de risco de inundações, enquanto subsídios federais de infraestrutura reduzem o risco de implantações iniciais em cidades menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de instrumentos de precisão a laser | -0.7% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados e programas de treinamento | -0.4% | Mercados desenvolvidos com força de trabalho envelhecida | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de chips fotônicos causando volatilidade nos prazos de entrega | -0.3% | Global, com impacto agudo na manufatura da APAC | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade com segurança cibernética para dispositivos a laser conectados | -0.2% | Mercados regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instrumentos de Precisão a Laser

Rastreadores a laser de nível empresarial têm preços entre USD 100.000 e USD 500.000, um obstáculo para pequenos fabricantes que lidam com custos de empréstimos impulsionados pela inflação. Embora a modelagem de ROI frequentemente mostre retorno em menos de três anos, os CFOs permanecem cautelosos quando os fluxos de caixa se apertam. Sistemas baseados em AR de baixo custo estão surgindo, mas trocam alcance por preço, limitando-os a ambientes de laboratório. Os fornecedores respondem com leasing e preços baseados em uso que convertem despesas de capital em despesas operacionais e incluem calibração em contratos de serviço plurianuais.

Escassez de Operadores Qualificados e Programas de Treinamento

Metrologistas da geração baby boom que se aposentam deixam um vazio que as universidades ainda não preencheram; o alcance da Purdue Polytechnic destaca a escassez de currículos estruturados em medição dimensional. Os sistemas modernos exigem conjuntos de habilidades híbridas de software e mecânica, estendendo o período de integração para 12 meses para contratações inexperientes. Academias geridas por OEMs e recursos de treinamento em realidade aumentada estão mitigando a lacuna, mas a proficiência generalizada ainda está a pelo menos dois anos de distância, moderando a velocidade de adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Medidores de Distância Lideram a Inovação em Rastreadores

Os medidores de distância a laser detiveram 38,6% do tamanho do mercado de instrumentos de medição a laser em 2024, sustentados por mandatos de digitalização da construção em todos os continentes. Os empreiteiros favorecem a ergonomia portátil da categoria e a transferência de dados habilitada por Bluetooth que injeta medições diretamente no software BIM. Na outra extremidade, os rastreadores a laser estão registrando o CAGR mais rápido de 6,1%, à medida que as oficinas de MRO aeroespacial renovam pás de turbinas e as plantas automotivas monitoram a geometria da carroceria bruta. Os fornecedores agora vendem medidores de distância e rastreadores em firmware comum, unificando interfaces de usuário e encurtando as curvas de aprendizado dos operadores. Análises por assinatura que comparam varreduras do canteiro com a intenção de projeto fidelizam os clientes em ecossistemas de múltiplos produtos e elevam o valor ao longo da vida útil.

Um crescente nível intermediário de sensores de deslocamento e scanners 3D está atendendo à robótica, documentação de edifícios históricos e LiDAR de smartphones para consumidores. O AP20 AutoPole da Leica exemplifica a mudança em direção a acessórios com inteligência de borda que corrigem erros de inclinação e registram automaticamente a altura do bastão, eliminando retrabalho para equipes de levantamento.[1]Leica Geosystems, "O AP20 AutoPole," leica-geosystems.com Os roteiros de produtos estão convergindo em torno de óptica modular e microsserviços em nuvem, permitindo que as empresas enviem atualizações de firmware que adicionam funcionalidades sem novo hardware. O foco competitivo, portanto, muda da precisão de um único dispositivo para a eficiência holística do fluxo de trabalho, reforçando a resiliência de receita no mercado de instrumentos de medição a laser.

Por Tecnologia: Dominância do Tempo de Voo Enfrenta Desafio da Triangulação

Os sistemas de tempo de voo representaram 41,3% da participação do mercado de instrumentos de medição a laser em 2024, valorizados por sua capacidade de longo alcance e cadeia de suprimentos madura. A arquitetura permanece como padrão no levantamento topográfico de infraestrutura e na percepção de veículos autônomos porque equilibra custo com precisão em nível de metros ao longo de centenas de metros. A triangulação, crescendo a um CAGR de 6,5%, está erodindo essa liderança em plantas de semicondutores e dispositivos médicos onde tolerâncias submilimétricas são inegociáveis. A queda nos custos de diodos laser e os avanços em sensores CMOS tornam a triangulação mais acessível, pressionando os fornecedores incumbentes a hibridizar plataformas.

Os nichos de interferometria e deslocamento de fase atendem a laboratórios de pesquisa e células de inspeção de alta velocidade que valorizam a resolução em nanômetros ou a aquisição em microssegundos. O avanço coreano em pentes de frequência óptica promete precisão de campo de 0,34 nanômetros, sugerindo que a interferometria poderia saltar para a metrologia convencional assim que o empacotamento escalar. À medida que os clientes avaliam as compensações entre precisão e custo, os fornecedores que integram de forma flexível múltiplos métodos em software unificado estão posicionados para capturar oportunidades crescentes entre segmentos no mercado de instrumentos de medição a laser.

Por Alcance: Aplicações de Médio Alcance Impulsionam o Crescimento de Longo Alcance

Os sistemas que cobrem 30-300 metros entregaram 61,2% da receita de 2024, ilustrando como a construção, a manutenção de plantas e a digitalização de ativos dominam os pedidos de compra. Baterias compactas e invólucros ergonômicos mantêm o peso abaixo de 2 quilogramas, permitindo que um único operador escaneie estruturas de vários andares em um único turno. As unidades de longo alcance acima de 300 metros, embora representem apenas uma fatia de 14% hoje, crescerão a um CAGR de 7,1% à medida que os corredores de LiDAR para cidades inteligentes, inspeções de hangares aeroespaciais e levantamentos de parques eólicos offshore demandem distâncias de alcance estendidas. Melhorias na densidade de energia das baterias e eficiências de detecção de fóton único facilitarão as compensações históricas entre alcance, peso e velocidade de varredura.

Os sensores de curto alcance abaixo de 30 metros permanecem vitais para braços robóticos, máquinas de pegar e colocar e leitos de imagem médica. Lasers em escala de chip menores que uma moeda destacam um caminho de miniaturização que em breve poderia incorporar a medição de distância de nível metrológico em dispositivos de consumo. A segmentação por alcance está, portanto, se tornando mais difusa, e a futura vantagem competitiva dependerá de firmware que ajusta dinamicamente a energia e o tempo dos pulsos para estender um único dispositivo por múltiplas faixas de distância, ampliando o volume endereçável no mercado de instrumentos de medição a laser.

Por Aplicação: Medição de Distância Ancora a Expansão da Robótica

A medição de distância e comprimento reteve 31,2% da participação da receita de 2024, provando que tarefas simples de ponto a ponto permanecem o portal de entrada para compradores de primeira viagem. O registro de dados em tempo real em plataformas de gestão de construção garante que a adoção permaneça consolidada. Enquanto isso, a orientação para robótica e automação registrará o CAGR mais rápido de 5,7% até 2030, à medida que a escassez de mão de obra acelera as implantações de cobôs em eletrônicos, armazenagem e processamento de alimentos. Sensores de deslocamento a laser montados em robôs de seis eixos fornecem calibração em malha fechada no meio do ciclo, reduzindo as taxas de sucata abaixo de 2%.

A varredura e modelagem 3D se beneficiam do renovado interesse em gêmeos digitais para manutenção preditiva e projetos de preservação do patrimônio. O controle de qualidade e inspeção adota tanto scanners de estação fixa quanto braços portáteis que alimentam painéis de controle estatístico de processos. Saúde, monitoramento ambiental e eletrônicos de consumo formam um cluster de "aplicações de borda" onde lasers miniaturizados e de menor potência criam novos micropockets de receita, ampliando o alcance do mercado de instrumentos de medição a laser.

Por Setor do Usuário Final: Liderança da Construção Encontra a Automação da Manufatura

Os projetos de construção e infraestrutura produziram 22,5% das vendas em 2024, à medida que o financiamento do setor público e os mandatos de BIM institucionalizaram a metrologia a laser nos canteiros de obras. Grandes empreiteiras agora agrupam aluguel de equipamentos, hospedagem de dados e análises em RFPs únicos, estabilizando os pipelines de demanda plurianuais. A manufatura e a automação industrial são o usuário final de crescimento mais rápido com um CAGR de 5,4%, aproveitando a medição contínua em linha para impor políticas de zero defeito em painéis de carroceria automotiva e invólucros de smartphones.

O setor aeroespacial e de defesa requer recalibração periódica de rastreadores a laser para revisão de estruturas aéreas, gerando contratos de serviço de alta margem. Energia e serviços públicos dependem de LiDAR para alinhamento de dutos e inspeção de pás de turbinas, enquanto empresas de mineração testam espectroscopia de ruptura induzida por laser para classificar a qualidade do minério em tempo real. Empresas de eletrônicos de consumo integram LiDAR em smartphones de ponta, expondo uma base de usuários de mercado de massa à tecnologia de medição e impulsionando indiretamente atualizações de nível profissional, ampliando o funil para o setor de instrumentos de medição a laser.

Análise Geográfica

A América do Norte controlou 37,9% da receita de 2024, sustentada por clusters aeroespaciais, de defesa e de manufatura de precisão que demandam soluções integradas de maior margem. Os fornecedores estão incorporando IA e assinaturas em nuvem, com o crescimento de receita recorrente de 17% ano a ano da Trimble ilustrando a fidelização do modelo. As pressões de custo ajustadas pela moeda, no entanto, estão levando as equipes de compras a testar importações de preços mais baixos para tarefas não críticas.

A Ásia-Pacífico está em uma trajetória de CAGR de 6,8%, à medida que os subsídios de manufatura inteligente da China, o boom de semicondutores da Coreia do Sul e a liderança em robótica do Japão se combinam em grandes pedidos de instrumentos em volume. As cadeias de suprimentos de fotônica domésticas reduzem os prazos de entrega e permitem iteração rápida de faixas de preço baixo-médio, desafiando os incumbentes europeus e norte-americanos. OEMs regionais como a Kyocera estão integrando sensores de fusão câmera-LiDAR que colapsam duas linhas de lista de materiais em uma, comprimindo custos e abrindo caminho para percepção sem paralaxe em veículos autônomos.

A Europa mantém uma participação sólida com base nas forças automotiva e de dispositivos médicos, e a produção de fotônica subiu para EUR 124,6 bilhões em 2022. No entanto, a incerteza geopolítica sobre o fornecimento de matérias-primas e os controles de exportação podem moderar o crescimento. O roteiro de cinco anos da Hexagon enfatiza LiDAR de fóton único e complementos de SaaS que mitigam a compressão de margem de hardware.[2]Hexagon AB, "Relatório Anual e de Sustentabilidade 2023," hexagon.com A adoção do continente de regulamentações de sustentabilidade também favorece dispositivos que oferecem rastreamento integrado de pegada de carbono, impulsionando o crescimento de nicho no monitoramento ambiental no mercado de instrumentos de medição a laser.

Cenário Competitivo

A concentração do mercado situa-se na faixa intermediária, com os cinco principais fornecedores detendo aproximadamente 40% da receita combinada — suficiente para exercer escala, mas longe do controle monopolístico. A Leica Geosystems da Hexagon, a FARO Technologies e a Bosch ocupam o segmento premium, agrupando hardware com suítes de análise que fidelizam os clientes em licenças plurianuais. A aquisição da Virtek pela AMETEK aprofunda suas ofertas de projeção e inspeção em nichos aeroespaciais e de automação industrial. A fusão de USD 5,1 bilhões da MKS com a Atotech vincula o processamento a laser com a galvanoplastia, criando uma plataforma de manufatura de eletrônicos "tudo em um".

Os desafiantes asiáticos estão fechando lacunas de recursos ao saltar para a fusão de sensores câmera-LiDAR, como mostra o lançamento da Kyocera em 2025. Empresas chinesas locais aproveitam a economia de cluster em Shenzhen para competir em preço enquanto se aproximam dos benchmarks de precisão ocidentais. Enquanto isso, os fornecedores norte-americanos impulsionam roteiros com prioridade para a nuvem; a FARO reporta margens de EBITDA consecutivas de dois dígitos após pivotar para scanners e braços com forte componente de assinatura.[3]FARO Technologies Inc., "Resultados Financeiros do Terceiro Trimestre," faro.com A narrativa competitiva, portanto, gira em torno de quem pode monetizar dados mais rapidamente, não de quem pode atingir o menor micrômetro.

Parcerias estratégicas com hiperescaladores de nuvem, especialistas em visão de máquina e integradores de robótica aceleram a construção de ecossistemas. Os fornecedores expõem cada vez mais APIs, permitindo que terceiros insiram aplicativos específicos de tarefas nos fluxos de trabalho de medição. Essa dinâmica de "loja de aplicativos" ecoa a economia dos smartphones e poderia inclinar o poder de barganha para os proprietários de plataformas, potencialmente desencadeando outra onda de consolidação no mercado de instrumentos de medição a laser.

Líderes do Setor de Instrumentos de Medição a Laser

Keyence Corporation

Panasonic Holdings Corporation

Fluke Corporation

OMRON Corporation

Teledyne Technologies Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kyocera apresentou o primeiro sensor de fusão câmera-LiDAR do mundo que elimina a paralaxe e aumenta a precisão de detecção a longa distância para veículos autônomos.

- Janeiro de 2025: A ams OSRAM introduziu um laser pulsado de oito canais a 915 nm fornecendo 1.000 W de potência óptica de pico, o primeiro dispositivo qualificado AEC-Q102 para LiDAR de longo alcance em robôs-táxi.

- Outubro de 2024: A AMETEK concluiu a aquisição da Virtek Vision International, adicionando projeção a laser 3D e inspeção por câmera inteligente ao seu portfólio de automação.

- Setembro de 2024: A Leica Geosystems lançou a Antena Inteligente GNSS GS05 de 0,75 kg com inclinação sem calibração, integrando UHF, 4G, Wi-Fi e Bluetooth para eficiência em levantamentos topográficos.

Escopo do Relatório Global do Mercado de Instrumentos de Medição a Laser

| Medidores de Distância a Laser |

| Rastreadores a Laser |

| Sensores de Deslocamento a Laser |

| Scanners a Laser |

| Outros Tipos de Produto |

| Tempo de Voo |

| Triangulação |

| Interferometria |

| Deslocamento de Fase |

| Outras Tecnologias |

| Curto Alcance (Menos de 30 m) |

| Médio Alcance (30-300 m) |

| Longo Alcance (Maior que 300 m) |

| Medição de Distância / Comprimento |

| Alinhamento e Nivelamento |

| Varredura e Modelagem 3D |

| Controle de Qualidade e Inspeção |

| Orientação para Robótica e Automação |

| Outras Aplicações |

| Construção e Infraestrutura |

| Manufatura e Automação Industrial |

| Automotivo |

| Aeroespacial e Defesa |

| Energia e Serviços Públicos |

| Mineração e Geologia |

| Eletrônicos de Consumo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Medidores de Distância a Laser | ||

| Rastreadores a Laser | |||

| Sensores de Deslocamento a Laser | |||

| Scanners a Laser | |||

| Outros Tipos de Produto | |||

| Por Tecnologia | Tempo de Voo | ||

| Triangulação | |||

| Interferometria | |||

| Deslocamento de Fase | |||

| Outras Tecnologias | |||

| Por Alcance | Curto Alcance (Menos de 30 m) | ||

| Médio Alcance (30-300 m) | |||

| Longo Alcance (Maior que 300 m) | |||

| Por Aplicação | Medição de Distância / Comprimento | ||

| Alinhamento e Nivelamento | |||

| Varredura e Modelagem 3D | |||

| Controle de Qualidade e Inspeção | |||

| Orientação para Robótica e Automação | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Construção e Infraestrutura | ||

| Manufatura e Automação Industrial | |||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Energia e Serviços Públicos | |||

| Mineração e Geologia | |||

| Eletrônicos de Consumo | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de instrumentos de medição a laser em 2025?

O mercado está avaliado em USD 4,69 bilhões em 2025.

Com que rapidez se espera que a demanda da Ásia-Pacífico cresça?

Projeta-se que a receita da Ásia-Pacífico se expanda a um CAGR de 6,8% até 2030.

Qual categoria de produto detém atualmente a maior participação?

Os medidores de distância a laser lideram com 38,6% de participação da receita de 2024.

Qual aplicação se expandirá mais rapidamente até 2030?

A orientação para robótica e automação está prevista para crescer a um CAGR de 5,7%.

Qual fator mais limita a adoção por pequenas empresas?

O alto custo inicial de instrumentos de precisão permanece a principal barreira, reduzindo o CAGR previsto em 0,7%.

Qual tecnologia lidera os projetos de infraestrutura de longo alcance?

Os sistemas de tempo de voo dominam porque equilibram custo com precisão confiável ao longo de centenas de metros.

Página atualizada pela última vez em: