Tamanho e Participação do Mercado de Processamento a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

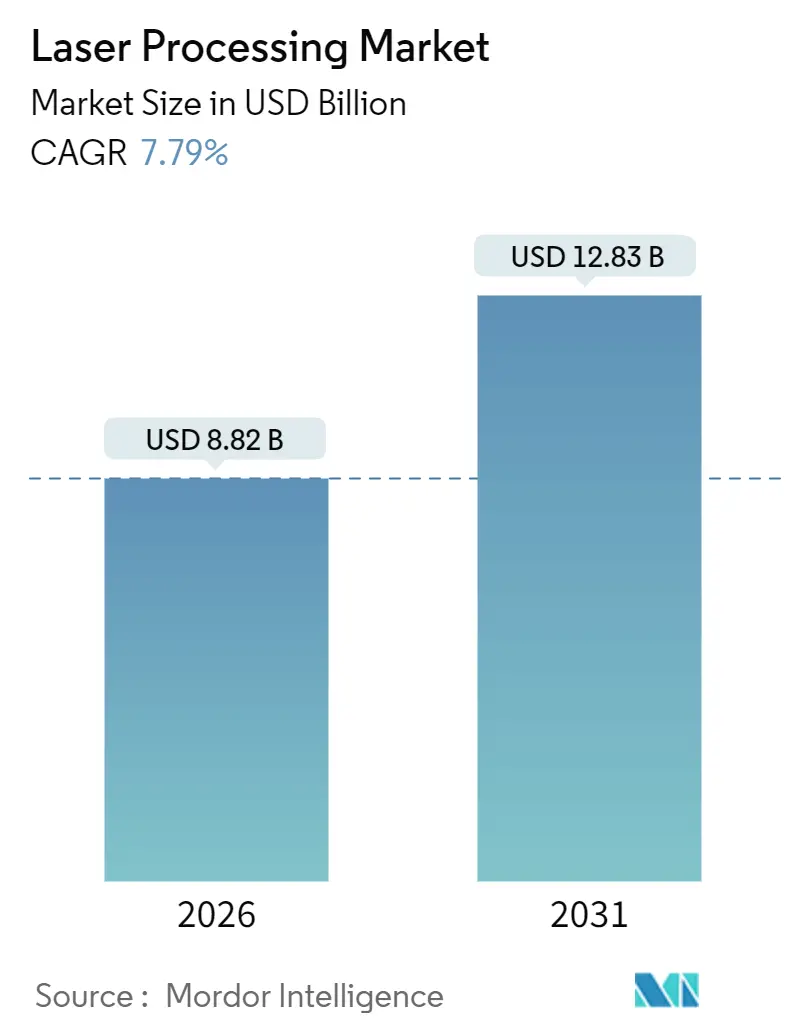

| Tamanho do Mercado (2026) | 8.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

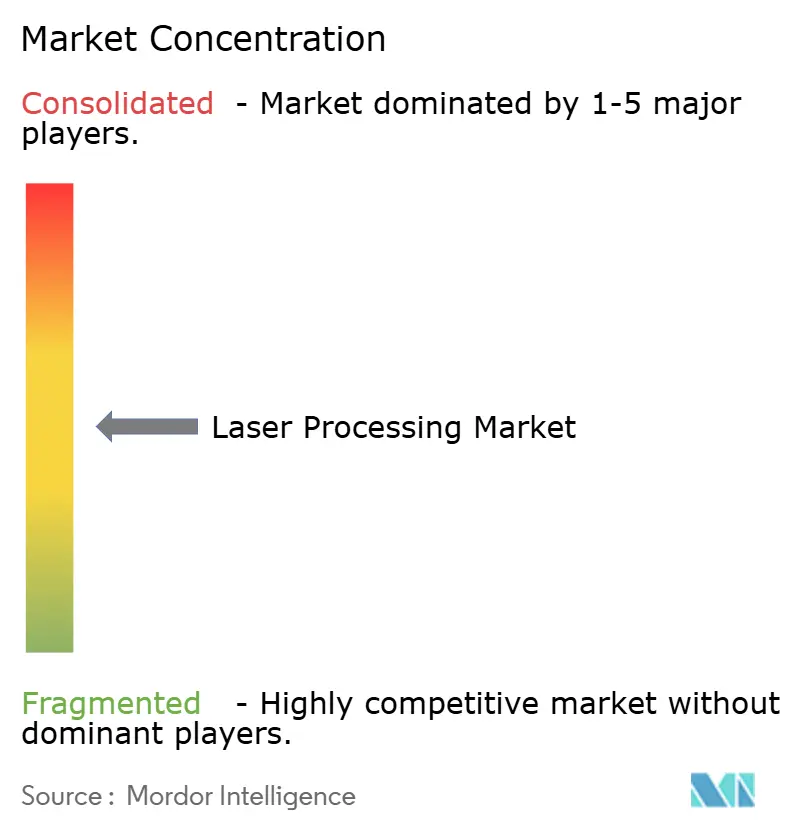

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processamento a Laser por Mordor Intelligence

O tamanho do mercado de processamento a laser é avaliado em USD 8,82 bilhões em 2026 e está projetado para alcançar USD 12,83 bilhões até 2031, traduzindo-se em um CAGR de 7,79% durante o período de previsão. Arquiteturas de fibra energeticamente eficientes, a ampliação do uso de lasers ultrarrápidos em aplicações de semicondutores e médicas, e a demanda de soldagem impulsionada pela eletrificação em plantas de baterias estão se combinando para remodelar o mercado de processamento a laser. Fornecedores que antes dependiam de plataformas maduras de CO₂ estão agora reformulando portfólios em torno de fontes de fibra de classe quilowatt que cortam aço inoxidável 30% mais rápido e não consomem gás de processo, enquanto variantes de femtossegundo desbloqueiam a delicada ablação de tecidos e a microusinagem em nível de chip. A Ásia-Pacífico domina a produção de células solares e eletrônica, a Europa acelera a construção de gigafábricas e o Oriente Médio financia clusters de manufatura avançada em campo verde. A concorrência de preços está se intensificando porque fornecedores chineses entregam fontes de fibra de quilowatt com descontos de 40%, mas reduzem as lacunas de qualidade de feixe; enquanto isso, os titulares ocidentais respondem com monitoramento de processos habilitado por IA que reduz o tempo de configuração e diminui o desperdício. A escassez de hélio infla os custos operacionais dos lasers de CO₂, empurrando usuários sensíveis a custos para a fibra, e a escassez de mão de obra em centros de fotônica pode moderar as expansões de capacidade mesmo com o aumento dos orçamentos de capex.

Principais Conclusões do Relatório

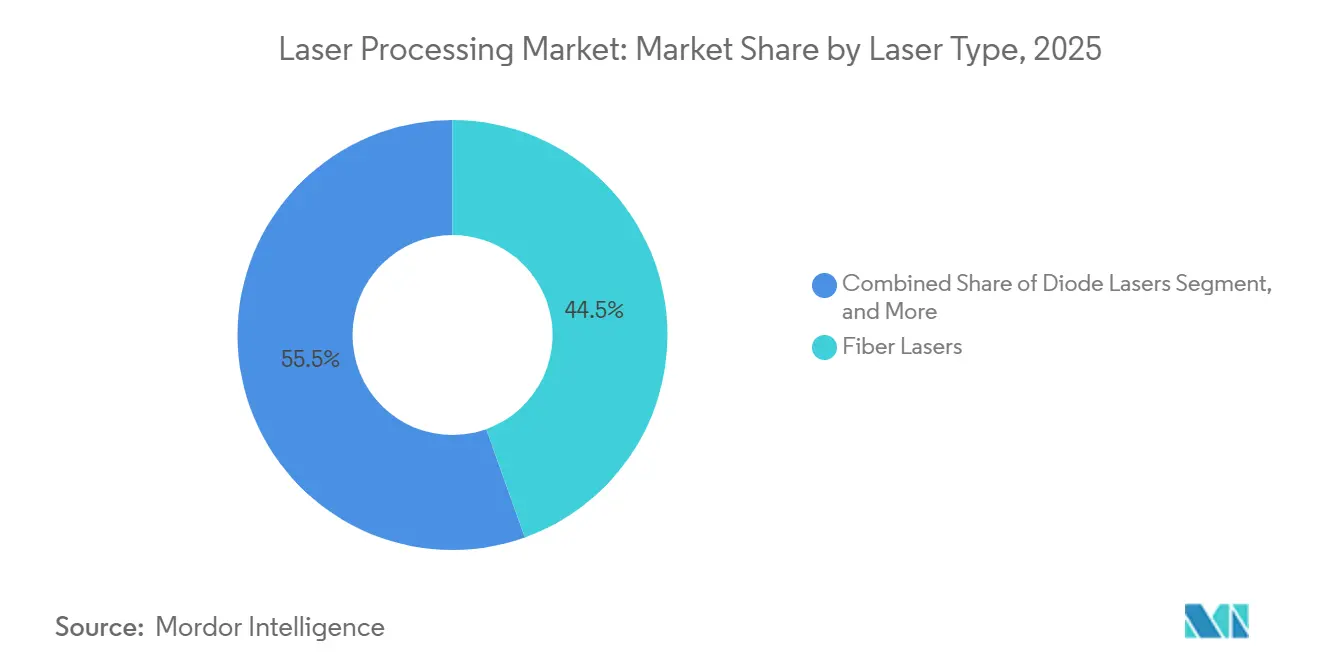

- Por tipo de laser, os sistemas de fibra comandaram 44,52% da receita de 2025, enquanto as plataformas ultrarrápidas têm previsão de expansão a um CAGR de 9,64% até 2031.

- Por processo, o corte liderou com 39,76% de participação na receita em 2025; a manufatura aditiva está projetada para crescer a um CAGR de 8,52% até 2031.

- Por configuração, as máquinas de feixe móvel detinham 48,76% da participação do mercado de processamento a laser em 2025; as configurações híbridas avançam a um CAGR de 8,42% até 2031.

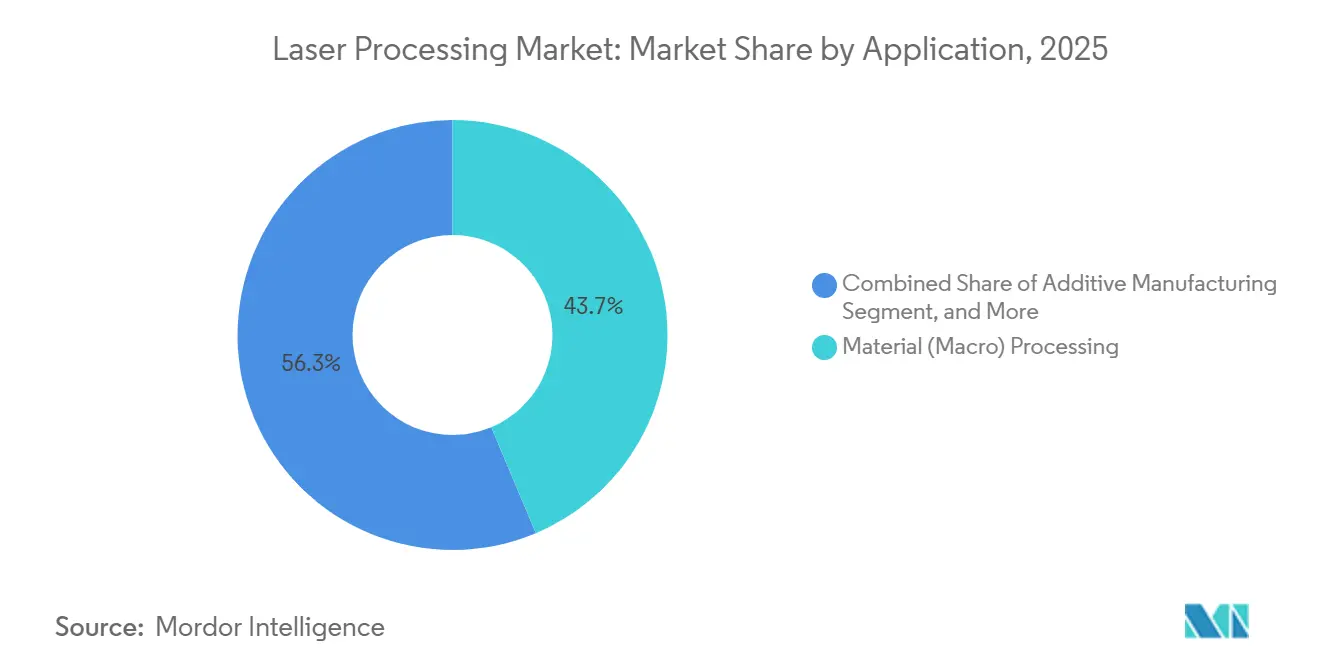

- Por aplicação, o processamento de materiais representou 43,66% do tamanho do mercado de processamento a laser em 2025, enquanto a microusinagem apresenta o maior CAGR de 9,54% até 2031.

- Por usuário final, o setor automotivo gerou 30,74% da receita de 2025, mas a fabricação de baterias para veículos elétricos registra o CAGR mais rápido de 9,02% até 2031.

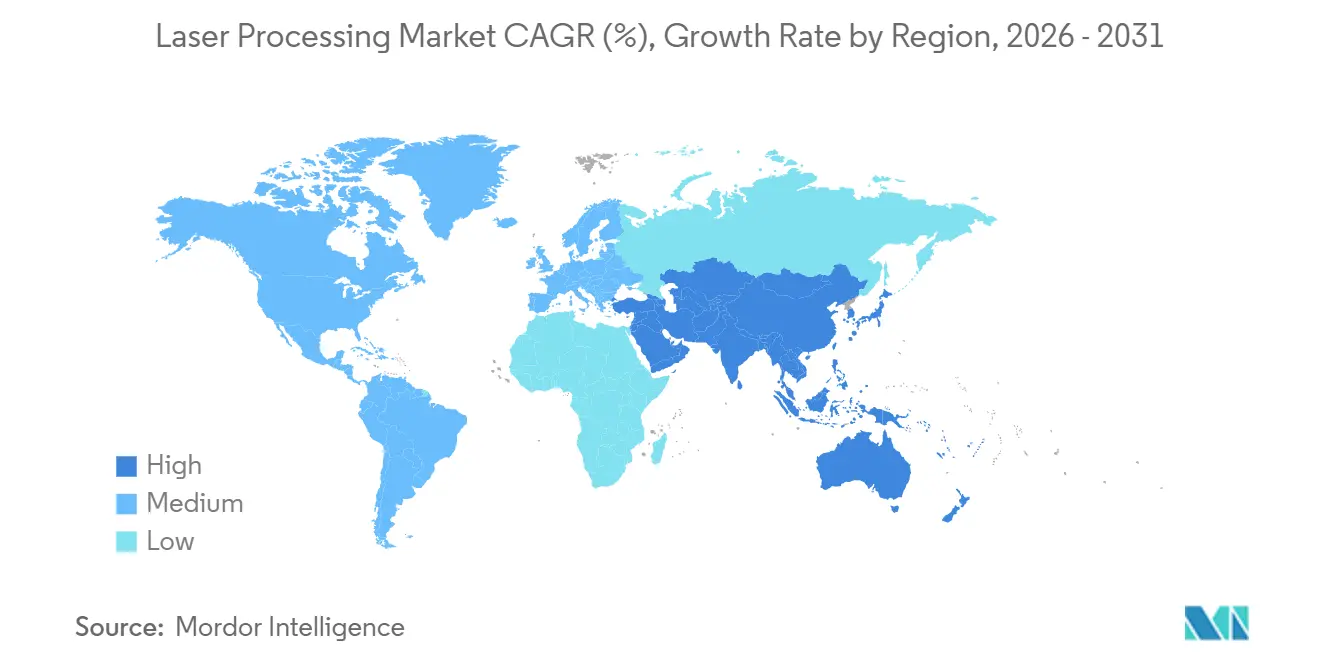

- Por geografia, a Ásia-Pacífico contribuiu com 36,92% da receita de 2025; o Oriente Médio é a região de crescimento mais rápido, com 8,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Processamento a Laser*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Soldagem de Baterias para Veículos Elétricos Impulsionada pela Eletrificação na Europa | +1.2% | Europa, com repercussão para América do Norte e China | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Lasers em Fábricas de Semicondutores no Leste Asiático | +0.9% | China, Coreia do Sul, Taiwan, Japão | Médio prazo (2 a 4 anos) |

| Integração de Lasers Ultrarrápidos para Dispositivos Médicos Minimamente Invasivos na América do Norte | +0.8% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Expansão de Alto Volume de Gravação a Laser em Células Solares na China | +1.1% | China, exportações para Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Retrofits da Indústria 4.0 Elevando a Adoção de Corte a Laser em PMEs Alemãs | +0.6% | Alemanha e cinturão de manufatura mais amplo da UE | Médio prazo (2 a 4 anos) |

| Programas de P&D de Defesa de Energia Dirigida Impulsionando o Fornecimento de Lasers de Alta Potência nos Estados Unidos | +0.5% | Estados Unidos e contratantes aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Soldagem de Baterias para Veículos Elétricos Impulsionada pela Eletrificação na Europa

Projetos de gigafábricas na Alemanha, França e Hungria especificam soldas de cobre para alumínio abaixo de 100 micrômetros para reduzir perdas resistivas e mitigar o risco de fuga térmica. O scanner de soldagem de baterias da FANUC de 2025 modula a oscilação do feixe em tempo real, permitindo precisão posicional de ±50 micrômetros em velocidades de produção. Os testes SoniLaser do Fraunhofer ILT reduziram os respingos em barramento de cobre em 40%, atendendo às auditorias de qualidade que envolvem exposição de garantia de oito anos. A mudança na composição de materiais, de costuras de aço para 200 metros de soldas de interconexão de células por pacote, multiplica a demanda por laser por veículo. As montadoras agora especificam potência de fibra ≥ 6 quilowatts para penetração em passagem única, elevando os lasers de economizadores de custos a guardiões de confiabilidade. Os integradores de primeiro nível respondem com câmeras de circuito fechado que sinalizam vazios em 10 milissegundos, evitando desperdício em um campo onde uma solda defeituosa pode imobilizar um módulo de bateria inteiro.

Incentivos Governamentais para Lasers em Fábricas de Semicondutores no Leste Asiático

Programas de subsídios são canalizados para ferramentas de laser em nível de wafer para carboneto de silício e nitreto de gálio, ambos críticos para inversores de 5G e veículos elétricos. As linhas piloto de Taiwan em 2025 mostraram que a gravação a laser reduziu o lascamento de bordas do SiC em 60% e desbloqueou dies mais finos para melhores caminhos térmicos.[1]Ministério dos Assuntos Econômicos de Taiwan, "Piloto de Retificação a Laser de Wafer de SiC," moea.gov.tw O 14º Plano Quinquenal da China vincula isenções fiscais a compras de equipamentos de laser domésticos, elevando a receita de fábricas da Han's Laser em 22% no 1S 2024. Os fabricantes de memória da Coreia do Sul perfuram vias através do silício com pulsos de femtossegundo que evitam a delaminação, enquanto o ministério do comércio do Japão subsidia a P&D de ligação assistida por laser. Comum a todos esses programas está o reembolso antecipado de capex, encurtando o retorno do investimento e reduzindo o risco para as fábricas que adicionam etapas de laser de próxima geração.

Integração de Lasers Ultrarrápidos para Dispositivos Médicos Minimamente Invasivos na América do Norte

A FDA aprovou múltiplos sistemas de femtossegundo em 2025, incluindo o ZEISS MEL 90, validando a ablação corneana abaixo de 200 fs com dano colateral mínimo.[2]FDA, "Aprovação 510(k) ZEISS MEL 90," fda.gov A plataforma Monaco da Coherent fragmenta cataratas abaixo dos limiares de relaxamento térmico, reduzindo drasticamente o tempo de recuperação. Dados revisados por pares mostram 30% menos rupturas da cápsula posterior do que as técnicas manuais. Os fabricantes de dispositivos agora incorporam módulos ultrarrápidos em sondas de otorrinolaringologia e peças de mão de dermatologia para se diferenciar pelo tempo de inatividade do paciente. Os hospitais aceitam custos de capital mais elevados porque a codificação de seguros já reembolsa procedimentos premium. À medida que as evidências de resultados se acumulam, a adoção de lasers ultrarrápidos se expande para neurocirurgia e otologia, ampliando a receita endereçável para os fornecedores.

Expansão de Alto Volume de Células Solares a Laser na China

As fábricas de células da China, superando 400 GW de capacidade anual, usam abertura de contato a laser para aumentar a eficiência PERC acima de 23%. Os fabricantes de ferramentas domésticos fornecem gravadores de múltiplas cabeças que processam 7.200 células por hora a USD 20.000-30.000, superando os concorrentes estrangeiros em 40%. Os roteiros de tândems de perovskita-silício requerem etapas adicionais de padronização a laser, e institutos chineses registraram mais de 50 patentes sobre parâmetros de gravação de perovskita em 2024. Cada ganho de 0,5 ponto percentual de eficiência gera aproximadamente USD 50 milhões de receita extra de módulos em uma linha de 10 GW, compensando facilmente uma célula de laser de USD 3 milhões. As melhorias de custo-desempenho formam um ciclo virtuoso no qual a adoção mais ampla impulsiona maior erosão de custos, tornando improvável o deslocamento por técnicas não a laser.

Análise de Impacto das Restrições do Mercado de Processamento a Laser*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada em Fotônica nos Países Nórdicos | -0.4% | Países nórdicos, Europa Ocidental mais ampla | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Hélio Elevando o Opex de Lasers de CO₂ Globalmente | -0.6% | Global, agudo em regiões dependentes de CO₂ | Curto prazo (≤ 2 anos) |

| Restrições de Importação Vinculadas a Propriedade Intelectual em Ferramentas de Laser na Índia | -0.3% | Índia, repercussão no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Rigor do EU-MDR Atrasando o Lançamento de Dispositivos Médicos Baseados em Laser | -0.5% | União Europeia, mercados que reconhecem a marca CE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Hélio Elevando o Opex de Lasers de CO₂ Globalmente

Os lasers de CO₂ dependem de misturas de hélio-neônio; as interrupções no fornecimento no Catar e na Rússia elevaram o hélio spot em 50% em 2024, adicionando USD 2-4 por hora de operação.[3]Escritório de Responsabilidade do Governo dos EUA, "Interrupções no Fornecimento de Hélio," gao.gov Muitas lojas de embalagens e móveis operam em turnos de 24 horas, portanto os picos de hélio rapidamente corroem as margens. Os lasers de fibra, que não precisam de gás consumível e apresentam eficiência de tomada de parede cinco vezes melhor, tornaram-se uma atualização substituta. A IPG relatou que a participação da fibra no corte de metais atingiu 70-80% até 2024. No entanto, o CO₂ mantém superioridade em acrílico espesso e gravação de baixa potência, portanto a instabilidade do hélio estreita, mas não elimina, seu nicho.

Rigor do EU-MDR Atrasando o Lançamento de Dispositivos Médicos Baseados em Laser

Requisitos mais rigorosos de evidências clínicas estenderam os prazos médios de marcação CE de 12-18 meses antes do MDR para 24-36 meses após o MDR. Os gargalos dos organismos notificados aumentam os custos para pequenas startups de laser sem equipes regulatórias internas. A divergência com as regras 510(k) dos EUA significa ensaios paralelos ou lançamentos escalonados, comprimindo os anos de vendas protegidos por patente. A conformidade com as normas de segurança laser IEC 60825 e elétricas ISO 60601-2-22 adiciona mais etapas de teste, mas melhora a segurança do paciente. O efeito líquido é um reconhecimento de receita europeu mais lento apesar da clara demanda clínica, incentivando algumas empresas a priorizar primeiro os lançamentos na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Processamento a Laser

Por Tipo de Laser:

Dominância da Fibra Encontra a Disrupção UltrarrápidaAs plataformas de fibra capturaram 44,52% da receita de 2025 graças à confiabilidade de estado sólido e eficiência elétrica cinco vezes maior do que as fontes de CO₂ legadas. Essa participação equivale à maior fatia do tamanho do mercado de processamento a laser no nível tecnológico. As unidades ultrarrápidas de femtossegundo e picossegundo, embora menores em valores absolutos, registram um CAGR líder de 9,64% até 2031, sinalizando futuros reservatórios de lucro para fornecedores que dominam o controle de duração de pulso. Os lasers de CO₂ defenderam nichos de sinalização e acrílico, mas as oscilações de preço do hélio e a eficiência de tomada de parede comparativamente menor restringem novas instalações. Os lasers YAG e de disco continuam a atender trabalhos de marcação pulsada e soldagem a ponto, mas enfrentam substituição à medida que as fontes de fibra herdam recursos de modelagem de pulso. Os sistemas de excímero permanecem vitais para a fotolitografia de UV profundo, mas os custos de consumíveis limitam uma adoção industrial mais ampla.

A série TruFiber da TRUMPF integra sensores remotos que sinalizam preventivamente falhas no resfriador de água, minimizando o tempo de inatividade. Os concorrentes chineses Raycus e Max Photonics enviam unidades de quilowatt com preços 40% mais baixos, aproveitando a capacidade anual de 30.000 unidades para dominar o segmento de entrada. Os titulares ocidentais, portanto, se diferenciam pela estabilidade da qualidade do feixe ao longo de 10.000 horas e pelos conjuntos de automação integrada que aumentam os custos de troca para proprietários de oficinas de serviços.

Por Tipo de Processo:

O Corte Lidera, a Manufatura Aditiva AceleraO corte absorveu 39,76% da demanda de 2025, tornando-o o maior contribuinte para o mercado de processamento a laser. Os lasers de fibra cortam chapas de aço inoxidável a 40 metros por minuto com rebarbas mínimas, deslocando as tochas de plasma que requerem rebarbação secundária. A soldagem ocupa o segundo lugar, impulsionada pelas linhas de baterias para veículos elétricos que precisam de junções precisas de abas de cobre. A marcação e a gravação permanecem resilientes porque os lasers oferecem códigos permanentes e sem produtos químicos, atraentes para proprietários de marcas com mentalidade de sustentabilidade.

A manufatura aditiva apresenta um CAGR de 8,52%, o mais rápido entre os processos, à medida que sistemas de feixe duplo como o YLR-AMB da IPG constroem Ti-6Al-4V a 324 cm³ por hora com densidade de 99,9%. O tratamento de superfície se expande por meio de revestimento a laser em brocas de mineração que estende a vida útil em três vezes, enquanto a microusinagem se beneficia de pulsos ultrarrápidos perfurando vias de 10 µm em PCBs empilhados de smartphones sem zonas afetadas pelo calor. Os fornecedores cada vez mais agrupam cabeças modulares para que um laser possa fazer a transição de corte para soldagem e revestimento por meio de trocas rápidas de óptica, protegendo o investimento do comprador à medida que as combinações de processos evoluem.

Por Configuração:

A Flexibilidade do Feixe Móvel DominaOs sistemas de feixe móvel representam 48,76% da receita de 2025, refletindo sua agilidade em trajetórias bidimensionais e tridimensionais em geometrias de peças variadas. As máquinas de feixe fixo prosperam em linhas de gravação de células solares onde a peça de trabalho se move em esteiras transportadoras, mas carecem de flexibilidade para oficinas de serviços. As configurações híbridas com óptica montada em robô alimentada por fontes de fibra estacionárias crescem a 8,42% até 2031, à medida que as plantas automotivas adotam a soldagem remota para reduzir a contagem de fixadores.

O aninhamento por IA em cortadoras de feixe móvel aumenta a utilização de materiais em 12% em chapas de titânio de alto valor. A formação da Bystronic Rofin em 2025 agiliza a integração do controlador de movimento e da cabeça de laser, permitindo correção de foco em tempo real por meio de feedback de visão. Os usuários finais valorizam a capacidade de reutilizar um laser mantido por robô para revestimento ou limpeza simplesmente trocando os bicos, uma opção que prolonga a vida útil do capital e apoia uma adoção mais ampla do mercado de processamento a laser.

Por Aplicação:

O Processamento de Materiais Lidera, a Microusinagem Cresce RapidamenteO processamento macro de materiais contribuiu com 43,66% da receita de 2025, impulsionado pelo corte de carrocerias automotivas e pela soldagem de cascos em estaleiros. A microusinagem registra o maior CAGR de 9,54% porque a miniaturização de eletrônicos exige vias abaixo de 30 µm perfuradas sem rachaduras térmicas. A limpeza a laser e o endurecimento de superfície conquistam adeptos em equipamentos pesados para reduzir as etapas de cromagem e de fornos de indução.

As construções aditivas passam da prototipagem para suportes qualificados para voo; as empresas aeroespaciais primárias aceitam peças de treliça de titânio em pó após comprovar que a vida útil à fadiga corresponde às peças forjadas. Os procedimentos médicos e estéticos adotam sistemas de picossegundo que removem tatuagens em metade das sessões dos predecessores de nanossegundo, apoiando o retorno sobre o investimento das clínicas. Os laboratórios científicos, embora pequenos em valores monetários, avançam os limites na compressão de pulsos de attossegundo que eventualmente se infiltram nos avanços de tempo de atividade industrial, reforçando o ecossistema que sustenta o setor mais amplo de processamento a laser.

Por Setor de Uso Final:

O Automotivo Domina, as Baterias Impulsionam o CrescimentoO setor automotivo capturou 30,74% da receita de 2025, estabelecendo a linha de base para a participação do mercado de processamento a laser por vertical. A soldagem de grampos de motor elétrico e as junções de aço-alumínio em carroceria sustentam o volume, mas as interconexões de células de bateria escalam a demanda por veículo em 20 vezes. O setor aeroespacial e de defesa paga margens premium pela perfuração de pás de turbina e pelo corte de pilhas de titânio, um nicho protegido de guerras de preços.

A eletrônica implanta lasers ultrarrápidos para vias através do silício em DRAM 3D e padronização de filmes finos de OLED. Os fabricantes de dispositivos médicos aproveitam os lasers para implantes ortopédicos personalizados e ferramentas cirúrgicas minimamente invasivas, embora os atrasos do EU-MDR moderem os lançamentos europeus. Os fabricantes de energia solar continuam comprando gravadores para reduzir as perdas resistivas em células PERC e tândems. Embalagens, joalheria e oficinas de serviços representam adoção fragmentada, frequentemente entrando no mercado de processamento a laser por meio de cortadoras de 1 kW de nível básico agrupadas com planos de financiamento que compensam os choques de preço do hélio vinculados às máquinas de CO₂ legadas.

Análise Geográfica

Mercado de Processamento a Laser na APAC

A Ásia-Pacífico continua sendo o epicentro do mercado de processamento a laser, respondendo por 36,92% da receita de 2025. Somente a China opera 400 GW de capacidade de células solares e apoia a aquisição de ferramentas a laser com subsídios vinculados a mandatos de conteúdo local. A Raycus expandiu a produção de lasers de fibra para 30.000 unidades anuais, reduzindo os preços médios de venda locais, mas ampliando a base instalada. O setor de máquinas de precisão do Japão sustenta a demanda por perfuradoras ultrarrápidas em módulos de câmera de smartphones, enquanto as fábricas de memória da Coreia do Sul utilizam vias de femtossegundo para proteger as pilhas de wafers contra delaminação.

Mercado de Processamento a Laser no Oriente Médio e África

O Oriente Médio registra o CAGR mais acelerado, de 8,78%, impulsionado pela iniciativa Alat da Arábia Saudita, que visa 9,3 mil milhões de USD em PIB não petrolífero até 2030, e pela campanha Operation 300bn dos Emirados Árabes Unidos para triplicar a produção industrial. As licitações governamentais especificam conteúdo local, levando integradores europeus a instalar oficinas satélite em Riade e Dubai. Plantas de compósitos aeroespaciais financiadas e centros de dispositivos médicos exigem corte e soldagem de alta precisão, posicionando os lasers como ferramentas essenciais.

Mercado de Processamento a Laser na América do Norte

A América do Norte aproveita a P&D de defesa; o Departamento de Defesa dos Estados Unidos reservou 789,7 milhões de USD em 2025 para lasers de alta energia, estimulando uma cadeia de fornecimento de diodos de bombeamento e combinadores de feixe. A postura favorável da FDA em relação a dispositivos cirúrgicos ultrarrápidos acelera a demanda médica. A fábrica inteligente da TRUMPF em Connecticut, de 40 milhões de USD, construída em 2025, reforça as estratégias de "produção local para consumo local" que reduzem os prazos de entrega.

Mercado de Processamento a Laser na Europa, América do Sul e África

A Europa, liderada pela Alemanha, permanece um polo de inovação onde empresas do Mittelstand adaptam sensores da Indústria 4.0 em cortadoras a laser existentes. A escassez de mão de obra qualificada, documentada em 45% no Reino Unido, arrisca desacelerar a adoção, mas as universidades ampliam programas de aprendizagem para suprir as lacunas. A América do Sul e a África apresentam adoção incipiente; exportadores brasileiros de máquinas agrícolas instalam cortadoras de fibra de baixa potência para reduzir custos de terceirização, enquanto recondicionadores de equipamentos de mineração da África do Sul testam o revestimento a laser para prolongar a vida útil de hastes de perfuração.

Cenário Competitivo

Os dez principais players controlaram aproximadamente 21% da receita de 2025, sinalizando fragmentação moderada no mercado de processamento a laser. A TRUMPF lidera com cerca de 6% de participação, agrupando lasers, máquinas-ferramenta e software em células turnkey, mas a erosão de preços dos fornecedores chineses reduz as margens. A IPG Photonics pivota das vendas de fontes para sistemas aditivos integrados para se defender contra a comoditização. A Coherent, agora a maior produtora de chips de bombeamento de diodo, aproveita o controle upstream para precificar fibras de potência média de forma agressiva.

A aquisição de USD 100 milhões da divisão de Ferramentas de Processamento de Materiais da Coherent pela Bystronic em outubro de 2025 formou a Bystronic Rofin, unindo cabeças de corte com fontes de laser integradas para simplificar as interfaces do usuário. A Han's Laser atende mais de 40.000 clientes industriais e aumentou a receita no exterior em 88% em 2024, provando que as marcas chinesas podem exportar além da Ásia sensível a preços. A Raycus apresentou um laser de fibra de 100 kW e detém aproximadamente 30% de participação doméstica, demonstrando rápida convergência de capacidades com os titulares ocidentais.

Os pontos de inovação incluem algoritmos de modelagem de feixe que adaptam o ponto focal em tempo real e a soldagem híbrida ultrassônica a laser que reduz pela metade os respingos de cobre, essenciais nas abas de bateria. Os fornecedores cortejam as oficinas de serviços com painéis de controle em nuvem que preveem a vida útil dos consumíveis, enquanto as empresas aeroespaciais primárias exigem câmeras de monitoramento de processos com ciclos de feedback de milissegundos. A conformidade com IEC 60825 e ISO 9001 permanece obrigatória para entrada na UE, favorecendo fornecedores experientes. A corrida para incorporar assistentes de IA nas interfaces homem-máquina das máquinas sugere que a diferenciação futura dependerá menos dos fótons e mais da gestão de dados.

Líderes do Setor de Processamento a Laser

TRUMPF Group

Coherent Corp.

IPG Photonics Corporation

Lumentum Holdings Inc.

Jenoptik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Processamento a Laser

- TRUMPF Group

- IPG Photonics Corporation

- Coherent Corp.

- Han's Laser Technology Industry Group Co., Ltd.

- Bystronic Group

- Mitsubishi Electric Corporation

- Amada Co., Ltd.

- FANUC Corporation

- Jenoptik AG

- Lumentum Holdings Inc.

- NKT Photonics A/S

- Raycus Fiber Laser Technologies Co., Ltd.

- Laserline GmbH

- Prima Industrie S.p.A.

- Mazak Optonics Corporation

- Synrad Inc.

- MKS Instruments (ESI and Newport)

- GSI Group (AMETEK)

- Gravotech Marking

- Lasea S.A.

- Rofin-Sinar Technologies

- II-VI Advanced Photonics (now part of Coherent)

- SPI Lasers (TRUMPF Group)

Desenvolvimentos Recentes do Setor no Mercado de Processamento a Laser

- Janeiro de 2026: A TRUMPF iniciou a entrega em série de sua linha TruLaser Weld 5000 equipada com fontes TruFiber que reduzem o consumo de energia em 20% e integram o BrightLine Scan para maior preenchimento de lacunas no alumínio.

- Novembro de 2025: A TRUMPF lançou lasers TruFiber de segunda geração abrangendo de 500 W a 50 kW, adicionando subconjuntos modulares para trocas em campo e sensores para manutenção preditiva.

- Outubro de 2025: A Bystronic adquiriu a divisão de Ferramentas de Processamento de Materiais da Coherent, criando a Bystronic Rofin e adicionando USD 100 milhões de receita anual mais 400 funcionários.

- Outubro de 2025: A TRUMPF lançou o TruLaser Weld 5000 atualizado com programação TeachLine Touch baseada em gestos para encurtar a configuração em trabalhos de móveis e armários de distribuição.

Mercado de Processamento a Laser Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de processamento a laser como a venda de equipamentos e sistemas integrados que empregam feixes de laser focalizados para cortar, soldar, perfurar, marcar, gravar, tratar superfícies ou construir aditivamente materiais metálicos e não metálicos nos setores de manufatura, eletrônica, dispositivos médicos, energia e transporte. Esses valores são expressos em receita em USD gerada a partir de novas máquinas e módulos de retrofit entregues por meio de canais de fabricantes de equipamentos originais e integradores de sistemas.

Exclusões do Escopo: Lasers de comunicação fotônica independentes, dispositivos de beleza estética e fontes de laboratório de pesquisa pura não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Laser

- Lasers de CO₂

- Lasers de Fibra

- Lasers de Estado Sólido (Nd:YAG, Disco)

- Ultrarrápidos (Femtossegundo / Picossegundo)

- Lasers de Diodo

- Lasers de Excímero

- Outros Tipos de Laser

- Por Tipo de Processo

- Corte

- Soldagem (Incluindo Híbrida, Remota)

- Marcação e Gravação

- Perfuração

- Tratamento de Superfície / Endurecimento

- Microusinagem

- Manufatura Aditiva (DMLS, LMD)

- Outros Tipos de Processo

- Por Configuração

- Feixe Fixo

- Feixe Móvel

- Feixe Híbrido

- Por Aplicação

- Processamento de Materiais (Macro)

- Microusinagem

- Tratamento de Superfície

- Manufatura Aditiva

- Procedimentos Médicos e Estéticos

- Pesquisa Científica e Comunicações Fotônicas

- Outras Aplicações

- Por Setor de Uso Final

- Automotivo

- Fabricação de Baterias para Veículos Elétricos

- Aeroespacial e Defesa

- Eletrônica e Semicondutores

- Dispositivos Médicos e Saúde

- Energia e Energia Fotovoltaica Solar

- Maquinário Industrial

- Embalagens

- Joalheria e Bens de Luxo

- Institutos de Pesquisa e Universidades

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Engenheiros em oficinas de carroceria automotiva, gerentes de linha de semicondutores, fabricantes contratados de dispositivos médicos e proprietários de oficinas de serviços asiáticas compartilham a taxa de produção em operação, a potência típica do feixe e os preços médios de venda. Essas conversas nos ajudam a verificar as proporções secundárias, ajustar as taxas de penetração regional e perceber os pipelines de pedidos de curto prazo que podem ainda não aparecer nos registros públicos.

Pesquisa Documental

Os analistas da Mordor Intelligence começam com indicadores de produção, comércio e uso de conjuntos de dados abertos, como os códigos de remessa de máquinas-ferramenta do UN Comtrade, os índices de produção industrial da OCDE, a produção de veículos da OICA e as contagens de boletins de segurança do Instituto de Laser da América. O contexto suplementar vem de 10-Ks de empresas, famílias de patentes mapeadas por meio do Questel e arquivos de notícias no Dow Jones Factiva que sinalizam adições de capacidade ou conversões de linha. Também referenciamos o D&B Hoovers para divisões de receita dos principais construtores de sistemas e o Marklines quando o equipamento é destinado a plantas de estampagem automotiva. Esta lista é ilustrativa e não exaustiva; muitas fontes adicionais informam a validação.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo traduz os dólares de produção industrial em demanda potencial de sistemas de laser usando multiplicadores de penetração por vertical, que são então corroborados por verificações pontuais de baixo para cima de remessas de fornecedores e matemática de preço médio de venda amostrado × volume. As variáveis que influenciam o modelo incluem a espessura média da chapa metálica processada, a erosão de custo do laser de fibra por watt, a adoção de estações de soldagem de baterias para veículos elétricos, os ciclos de investimento em automação de fábricas, a participação de exportação de bens de capital e os diferenciais de custo de mão de obra regional. Uma regressão multivariada com indicadores macro defasados e curvas de aprendizado de preço médio de venda projeta a receita até 2030, enquanto a análise de cenários avalia o potencial de alta da aceleração da manufatura aditiva. As lacunas nas evidências de baixo para cima são preenchidas com análogos regionais ajustados para variância de custo de mão de obra e energia.

Validação de Dados e Ciclo de Atualização

Os resultados modelados passam por verificações de variância em relação a faturas de importação históricas e resultados trimestrais. Revisores sênior questionam qualquer variação superior a três pontos percentuais, e novas pesquisas documentais e retornos de chamadas são acionados se as anomalias persistirem. Os relatórios são atualizados anualmente, com edições no meio do ciclo para eventos materiais, garantindo que os clientes recebam a linha de base mais atual.

Por que a Linha de Base de Processamento a Laser da Mordor Ganha a Confiança do Setor

As estimativas publicadas divergem porque as empresas escolhem diferentes limites, moedas e cadências de atualização, e porque fontes de laser, sistemas e serviços frequentemente se confundem nas divulgações públicas.

Os principais fatores de lacuna incluem se as fontes agrupam diodos de laser e módulos fotônicos, com que agressividade elas avançam a deflação do preço médio de venda e se as recondicionamentos são contados em dobro. A Mordor escolhe um escopo apenas de máquinas, vincula as tendências de preço médio de venda a ordens de compra verificadas e revisita cada premissa anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 8,17 B (2025) | ||

| USD 7,17 B (2025) | Consultoria Global A | Exclui ferramentas de manufatura aditiva e várias economias emergentes |

| USD 23,70 B (2024) | Publicação Especializada B | Adiciona fontes de laser e contratos de serviço, usa preços de tabela sem ponderação regional |

Essas comparações mostram que os valores variam amplamente quando o escopo se amplia ou listas de preços não verificadas inflam a receita. Ao ancorar as definições de forma rigorosa, validar com dados de campo e revisar as variáveis anualmente, a Mordor Intelligence fornece uma linha de base equilibrada na qual os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de processamento a laser?

O tamanho do mercado de processamento a laser é de USD 8,82 bilhões em 2026.

Com que rapidez se espera que o mercado de processamento a laser cresça?

Está previsto que se expanda a um CAGR de 7,79%, atingindo USD 12,83 bilhões até 2031.

Qual tipo de laser lidera o mercado e qual cresce mais rapidamente?

Os lasers de fibra lideram com 44,52% de participação na receita de 2025, enquanto os lasers ultrarrápidos registram o maior CAGR de 9,64%.

Qual região está projetada para crescer mais rapidamente?

O Oriente Médio lidera o crescimento regional com um CAGR de 8,78% até 2031, apoiado pelos programas industriais da Arábia Saudita e dos Emirados Árabes Unidos.

Por que a manufatura aditiva é importante para os fornecedores de laser?

Os processos aditivos apresentam um CAGR de 8,52%, impulsionado pela qualificação aeroespacial e médica de peças metálicas de alta densidade.

Quão fragmentada é a concorrência entre fornecedores?

Os 10 principais fornecedores detêm cerca de 21% da receita, conferindo ao mercado uma pontuação de concentração moderada de 5.

Página atualizada pela última vez em: