Tamanho e Participação do Mercado de Processadores para Data Centers da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2022 - 2024 |

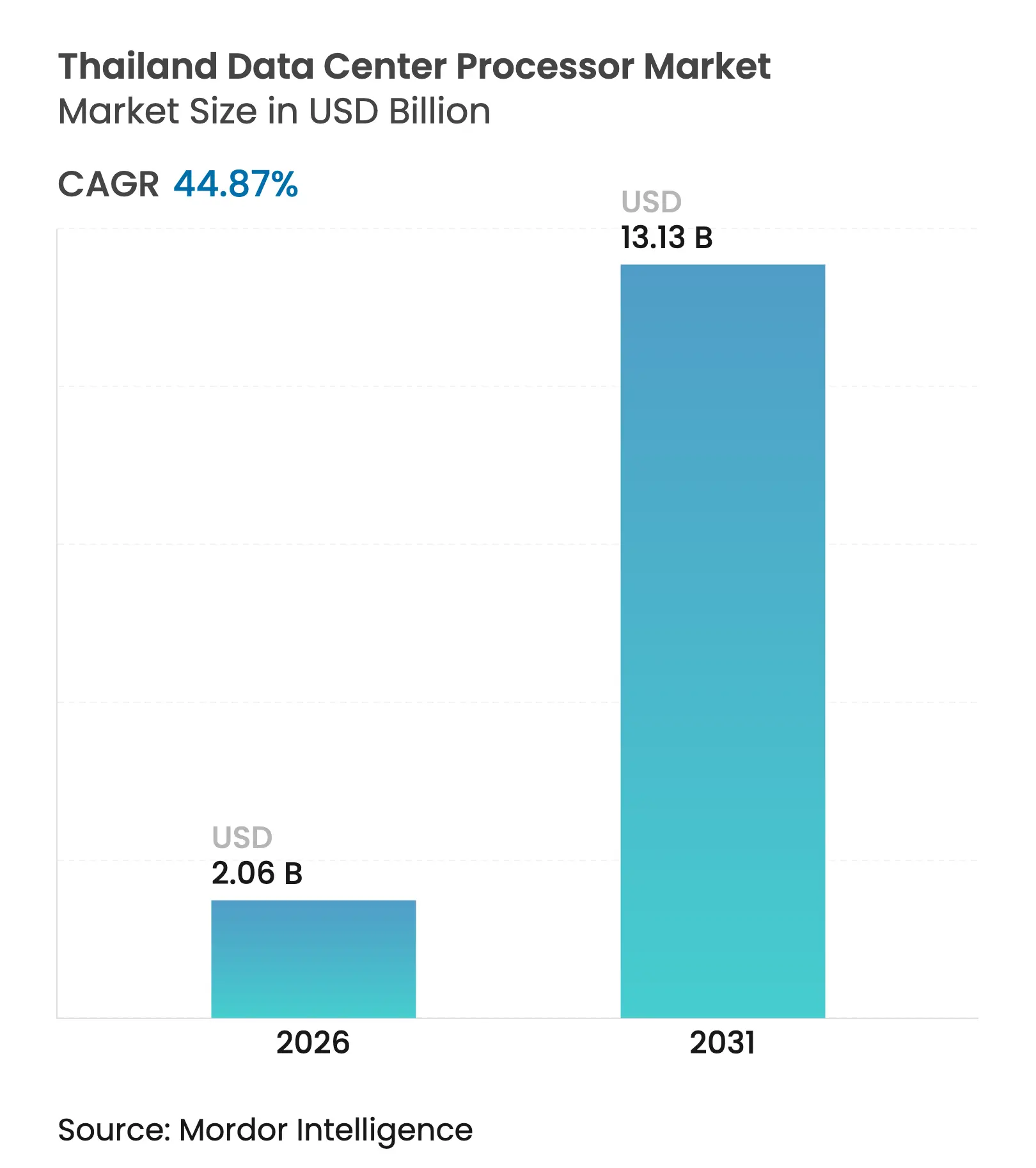

| Tamanho do Mercado (2026) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 44.87% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers da Tailândia por Mordor Intelligence

O tamanho do mercado de processadores para data centers da Tailândia em 2026 é estimado em USD 2,06 bilhões, crescendo a partir do valor de 2025 de USD 1,42 bilhão, com projeções para 2031 mostrando USD 13,13 bilhões, crescendo a um CAGR de 44,87% no período 2026-2031. O impulso vem dos investimentos de capital de hyperscalers em nuvem, da rápida implantação do 5G e do Plano Nacional de Ação em IA. As implantações de borda estão deslocando a seleção de processadores em direção a arquiteturas energeticamente eficientes, enquanto os incentivos fiscais no Corredor Econômico Oriental (EEC) encurtam os ciclos de atualização. A pressão competitiva entre Intel, AMD, NVIDIA e fornecedores emergentes de RISC-V está estimulando a inovação contínua, mantendo os preços sob controle apesar das restrições de oferta. A resiliência da demanda reflete as expectativas globais de que os chips de IA para data centers superarão USD 400 bilhões até 2030

Principais Conclusões do Relatório

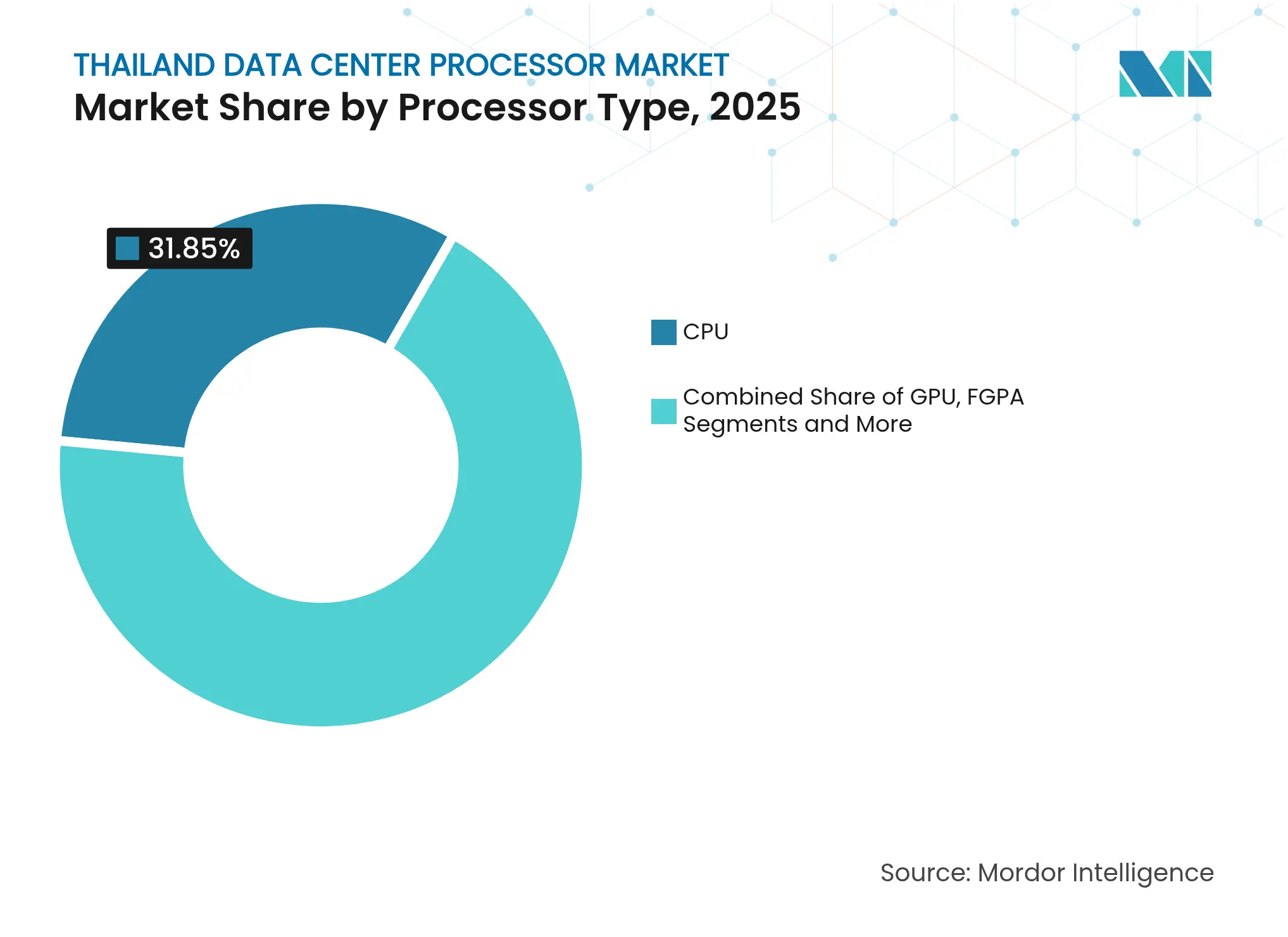

- Por tipo de processador, os dispositivos CPU lideraram com 31,85% da participação do mercado de processadores para data centers da Tailândia em 2025, enquanto os aceleradores de IA estão posicionados para um CAGR de 45,3% até 2031.

- Por aplicação, o treinamento e inferência de IA/ML deteve uma fatia de 33,62% da participação do mercado de processadores para data centers da Tailândia em 2025; a análise avançada de dados está projetada para expandir a um CAGR de 45,8% até 2031.

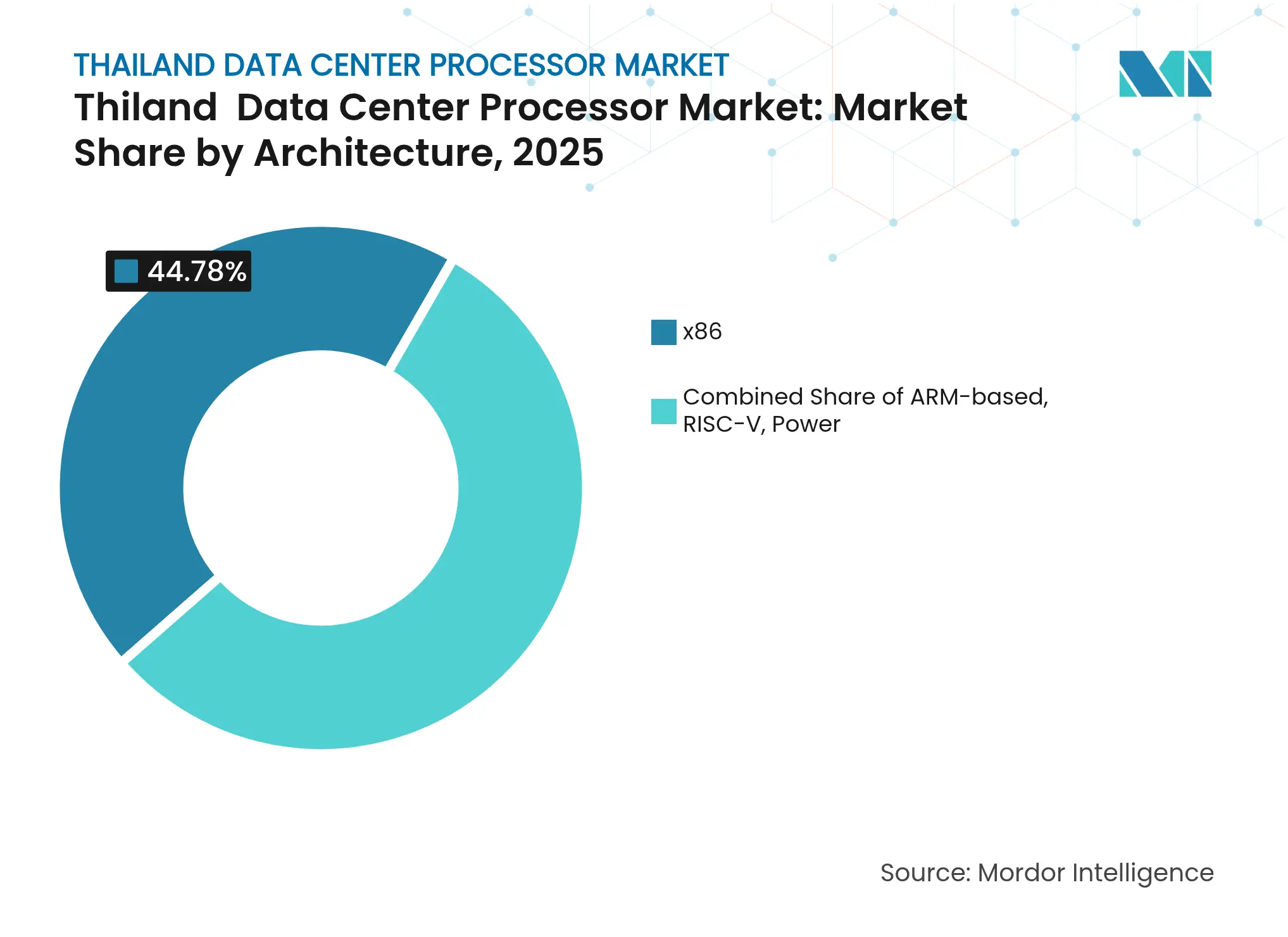

- Por arquitetura, o x86 capturou 44,78% do tamanho do mercado de processadores para data centers da Tailândia em 2025; o RISC-V é a arquitetura de crescimento mais rápido com um CAGR de 45,1%.

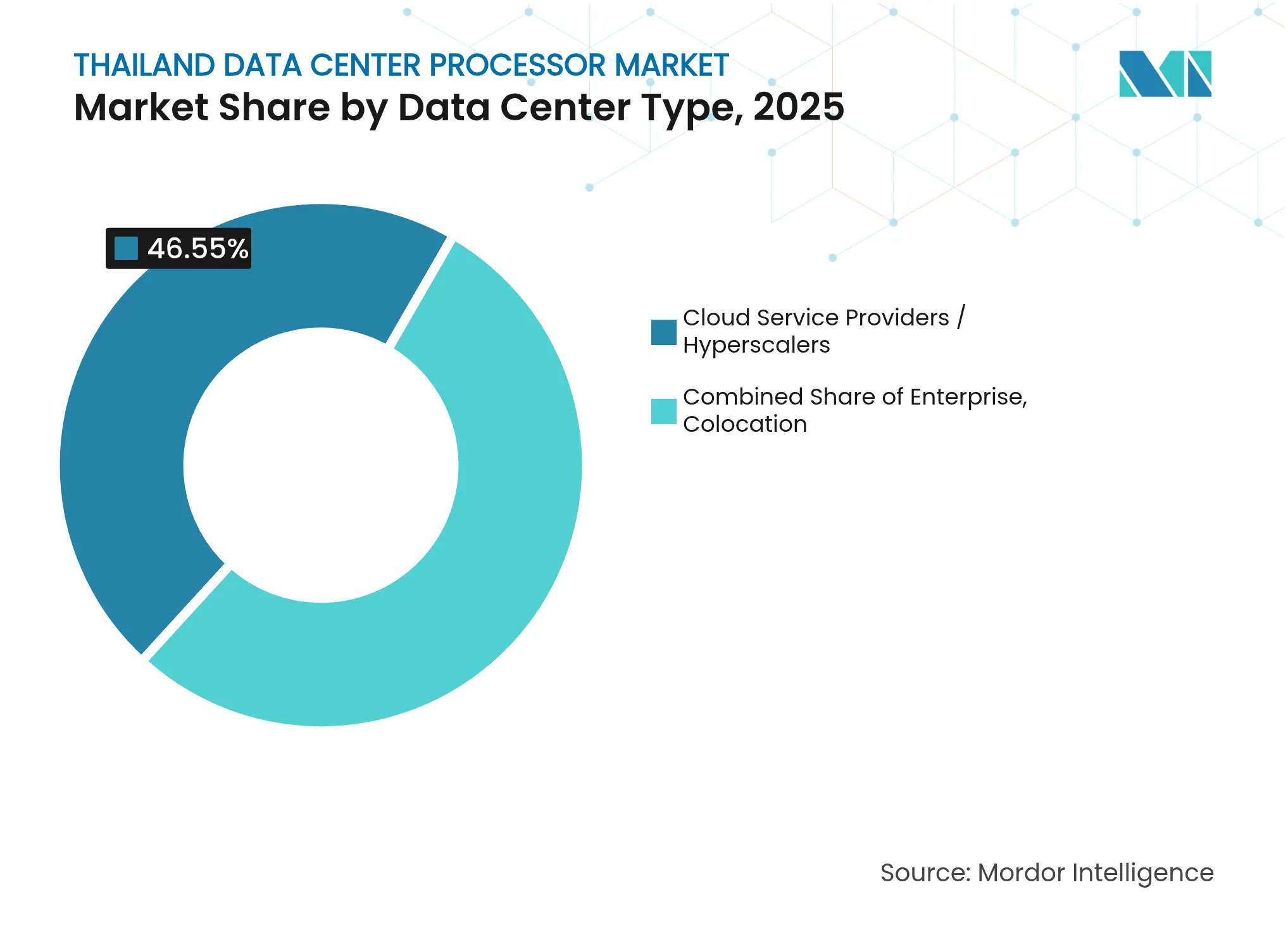

- Por tipo de data center, os provedores de serviços em nuvem responderam por 46,55% do tamanho do mercado de processadores para data centers da Tailândia em 2025, enquanto os sites de colocation avançam a um CAGR de 46,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do 5G acelerando a demanda por cargas de trabalho de borda e nuvem | 8.2% | Nacional, concentrado em Bangkok e nas zonas do EEC | Médio prazo (2-4 anos) |

| Incentivos de economia digital do governo e isenções fiscais do EEC | 7.1% | Corredor Econômico Oriental, com transbordamento para Bangkok | Curto prazo (≤ 2 anos) |

| Investimentos de capital de hyperscalers em nuvem entrantes (AWS, Google, Alibaba) | 9.3% | Nacional, com hubs primários em Bangkok e Chonburi | Médio prazo (2-4 anos) |

| Pressão de conformidade de mineração de criptomoedas por processadores eficientes | 4.8% | Nacional, com concentração em zonas industriais | Curto prazo (≤ 2 anos) |

| Metas corporativas de emissão líquida zero impulsionando chips ARM/baixo consumo | 6.2% | Área metropolitana de Bangkok, expandindo-se para centros regionais | Longo prazo (≥ 4 anos) |

| Plano Nacional de Ação em IA (2022-27) impulsionando a adoção de aceleradores de IA | 8.9% | Nacional, com o setor governamental liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação do 5G Acelerando a Demanda por Cargas de Trabalho de Borda e Nuvem

A implantação nacional do 5G na Tailândia está redefinindo os requisitos de processadores. Os casos de uso de latência ultrabaixa precisam de mecanismos de inferência próximos aos assinantes, incentivando as operadoras de telecomunicações a especificar chips baseados em ARM para nós de borda devido ao seu desempenho superior por watt. [1]Digitimes Staff, "Implantação do 5G na Tailândia Impulsiona Demanda de Borda," digitimes.comA expansão multicitadina da True Corporation destaca como as topologias descentralizadas dividem a demanda entre silício de borda energeticamente eficiente e dispositivos x86 de alto número de núcleos em hubs regionais. Os roteiros dos fornecedores agora priorizam envelopes térmicos e processamento de IA em tempo real em detrimento da velocidade de clock de pico, reformulando os critérios de aquisição em todo o mercado de processadores para data centers da Tailândia.

Incentivos de Economia Digital do Governo e Isenções Fiscais do EEC

O arcabouço de incentivos do EEC reduz o custo total de propriedade para instalações de computação de alta densidade em até 15%, conferindo à Tailândia paridade de custos com Singapura. Esses reembolsos aceleram a adoção de aceleradores de IA, permitindo que as empresas mantenham dados sensíveis no país em vez de depender exclusivamente de nuvens estrangeiras. Os primeiros adotantes nos clusters automotivos e eletrônicos em Chonburi migraram cargas de trabalho piloto de aprendizado de máquina para silício local, reforçando os objetivos de nuvem soberana no mercado de processadores para data centers da Tailândia.[2]BOI Tailândia, "Medidas de Promoção de Investimentos do EEC," boi.go.th

Investimentos de Capital de Hyperscalers em Nuvem Entrantes

AWS, Google e Alibaba implantam combinações distintas de processadores em instalações tailandesas. A AWS combina Intel Xeon para cargas de trabalho gerais com chips Graviton internos para camadas sensíveis a custos. O Google complementa os nós x86 com racks de TPU, e o Alibaba otimiza os orçamentos de energia por meio de núcleos ARM. Suas estratégias díspares criam um ecossistema heterogêneo que distribui oportunidades entre múltiplos fabricantes de chips e consolida o papel da Tailândia como um hub multinuvem.

Plano Nacional de Ação em IA Impulsionando a Adoção de Aceleradores

Os projetos do setor público no âmbito do plano 2022-27 exigem inferência local para pilotos de saúde, educação e cidades inteligentes. As diretrizes de aquisição especificam aceleradores de IA dedicados, elevando a penetração de ASICs e GPUs em data centers provinciais. Este canal de política assegura volumes de base e reduz os riscos das cadeias de suprimentos locais, sustentando a rápida expansão do mercado de processadores para data centers da Tailândia.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos qualificados em chips e engenharia de data centers | -4.7% | Nacional, mais aguda em Bangkok e nas zonas industriais | Longo prazo (≥ 4 anos) |

| Tarifas de importação e atrasos alfandegários em processadores de alto desempenho | -3.2% | Nacional, afetando todos os segmentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Problemas de qualidade de energia fora de Bangkok para chips de alto TDP | -2.8% | Centros regionais excluindo a área metropolitana de Bangkok | Médio prazo (2-4 anos) |

| Controles de exportação dos EUA sobre GPUs avançadas de IA criando risco de fornecimento | -5.1% | Nacional, afetando particularmente empresas focadas em IA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em Chips e Engenharia de Data Centers

A insuficiência de expertise local em design de ASIC e resfriamento avançado limita a velocidade de implantação. O aumento dos prêmios salariais leva os operadores tailandeses a terceirizar funções críticas, prolongando os ciclos de comissionamento em todo o mercado de processadores para data centers da Tailândia. As universidades estão reformulando os currículos, mas persiste uma lacuna de vários anos antes que a oferta atenda à demanda.

Controles de Exportação dos EUA sobre GPUs Avançadas de IA Criando Risco de Fornecimento

O licenciamento mais rigoroso de GPUs de ponta complica a aquisição para projetos tailandeses de IA de alto nível. As empresas precisam comprometer capital sem certeza sobre as datas de entrega ou recorrer a aceleradores alternativos com menor rendimento. Essa imprevisibilidade infla os custos totais dos projetos e modera a curva de crescimento acentuada do mercado de processadores para data centers da Tailândia.[3]AMD Inc., "Resumo de Desempenho da Série EPYC 9004," amd.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA Impulsionam Cargas de Trabalho de Próxima Geração

Os dispositivos CPU retiveram 31,85% da participação do mercado de processadores para data centers da Tailândia em 2025, sublinhando seu papel em folha de pagamento, ERP e hospedagem web. O tamanho do mercado de processadores para data centers da Tailândia para aceleradores de IA está no caminho de crescer a um CAGR de 45,3%, refletindo a ampla adoção de aprendizado de máquina sob estímulo governamental. As placas GPU permanecem fundamentais para o treinamento de aprendizado profundo, especialmente em clusters de pesquisa, enquanto as implantações de FPGA se concentram em cargas de trabalho que exigem latência ultrabaixa.

As tarifas elevadas de eletricidade levam os compradores a ASICs de uso específico que oferecem maior número de operações por watt. Os provedores de colocation de nível 2 agrupam racks com resfriamento líquido para hospedar nós de aceleradores densos, monetizando a demanda crescente sem sobrecarregar as conexões de rede elétrica. Essa heterogeneidade sinaliza uma mudança de longo prazo de parques de CPU monolíticos para silício especializado no mercado de processadores para data centers da Tailândia.

Por Aplicação: Treinamento de IA/ML Domina a Demanda Atual

As cargas de trabalho de IA/ML comandaram uma fatia de 33,62% do mercado de processadores para data centers da Tailândia em 2025, consolidando a inteligência de máquina como o principal motor de consumo atual. O tamanho do mercado de processadores para data centers da Tailândia vinculado à análise avançada de dados está expandindo a um CAGR de 45,8%, à medida que os setores financeiro, de telecomunicações e de varejo incorporam modelagem preditiva nas operações diárias. Os clusters de computação de alto desempenho em universidades priorizam previsão meteorológica e pesquisa genômica, enquanto os nós de análise de segurança ganham tração devido a relatórios mais rigorosos de ameaças cibernéticas.

As redes definidas por software criam nova demanda por mecanismos de processamento de pacotes que podem ser reprogramados dinamicamente. À medida que os casos de uso se diversificam, os operadores alocam pools de processadores distintos — CPUs para integridade de transações, aceleradores para inferência de IA e FPGAs para funções de rede — fortalecendo o gasto geral no mercado de processadores para data centers da Tailândia.

Por Arquitetura: Dominância do x86 Enfrenta Desafio do ARM

O x86 reteve 44,78% da combinação de arquiteturas em 2025, apoiado por uma pilha de software madura e profundas habilidades de integradores de sistemas. No entanto, o RISC-V está acelerando a um CAGR de 45,1% com a promessa de personalização de código aberto, enquanto o ARM vence em fatores de forma de borda onde uma redução de 40% no consumo de energia é relevante. O mercado de processadores para data centers da Tailândia agora apresenta racks híbridos que combinam conjuntos de instruções para ajustar o custo por operação.

O interesse governamental no RISC-V se alinha com agendas de soberania digital de longo prazo, estimulando startups locais a projetar núcleos específicos de domínio. Enquanto isso, os hyperscalers testam variantes x86 baseadas em chiplets que reduzem o tamanho do die e aumentam os rendimentos de fabricação. A adoção de múltiplas arquiteturas está destinada a crescer à medida que a diversidade de cargas de trabalho se intensifica no mercado de processadores para data centers da Tailândia.

Por Tipo de Data Center: Hyperscalers Lideram, Colocation Acelera

Os provedores de serviços em nuvem detiveram 46,55% das implantações em 2025, impulsionados pelos lançamentos de regiões da AWS, Google e Alibaba. O espaço de colocation, crescendo a um CAGR de 46,0%, atrai empresas que buscam estratégias híbridas que equilibram soberania com conectividade de hyperscale. O tamanho do mercado de processadores para data centers da Tailândia dentro dos halls de colocation se expandirá rapidamente à medida que as empresas de médio porte aumentem seus orçamentos de computação de IA sem construir instalações internas.

Os sites locais de empresas permanecem essenciais para cargas de trabalho regulamentadas, mas os orçamentos de capital estão se deslocando para a aquisição de nós de borda conectados a pods regionais. A qualidade da energia fora de Bangkok leva os operadores a investir em projetos de data centers modulares e condicionamento de energia de front-end, moldando as decisões de combinação de processadores em todo o mercado de processadores para data centers da Tailândia.

Análise Geográfica

Bangkok e sua periferia absorvem atualmente mais de dois terços das remessas de processadores, pois as empresas digitais se concentram próximas aos gateways de cabos submarinos e à troca nacional de internet. O tamanho do mercado de processadores para data centers da Tailândia na capital se beneficia de alta densidade de fibra óptica e energia confiável, tornando-a o ponto de lançamento para novas arquiteturas. A expansão suburbana para Chonburi reflete o alívio fiscal sob o EEC, onde a disponibilidade de terrenos suporta campi de hyperscale.

Cidades de segundo nível, como Chiang Mai e Khon Kaen, estão aproveitando as atualizações de backhaul 5G para implantar instalações de borda compactas. Aqui, placas ARM e RISC-V lidam com tarefas de inferência local para pilotos de logística inteligente e telemedicina, diversificando os fluxos de receita no mercado de processadores para data centers da Tailândia. As redes elétricas nessas regiões ainda enfrentam variabilidade de tensão, direcionando os operadores para silício de menor TDP.

O papel da Tailândia como hub logístico da ASEAN permite um fluxo eficiente de peças transfronteiriças. A resiliência da cadeia de suprimentos melhora à medida que os vizinhos regionais, notadamente o Vietnã, adicionam capacidade avançada de teste e montagem que pode canalizar processadores para projetos tailandeses com tempos de trânsito reduzidos. Essa proximidade reduz a exposição tarifária e protege contra interrupções no frete marítimo.

Cenário Competitivo

A liderança de mercado permanece nas mãos da Intel, AMD e NVIDIA, cujos portfólios combinados atendem à computação geral, HPC e aceleração de IA. Suas redes de canais profundas e longos ciclos de suporte de software ressoam com os CIOs tailandeses que priorizam a continuidade. O mercado de processadores para data centers da Tailândia ainda oferece espaço para desafiantes; a Ampere Computing corteja nativos da nuvem com partes ARM de alto número de núcleos, enquanto a linha HiSilicon da Huawei visa a inferência de IA sob orçamentos de energia mais restritos.

A estratégia está mudando de simples contagens de núcleos para otimização específica de carga de trabalho. Os módulos GPU mais recentes da NVIDIA integram adaptadores de rede e pilhas de memória compartilhada, simplificando a expansão de clusters de IA. A AMD contra-ataca com processadores EPYC de 4ª geração que dobram a eficiência energética em relação à iteração x86 anterior. A Intel acelerou a produção no nó 18A, prometendo ganhos competitivos por watt assim que o volume aumentar.

Líderes do Setor de Processadores para Data Centers da Tailândia

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

IBM Corporation

Arm Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Schneider Electric firmou parceria com a NVIDIA para codesenvolver soluções de energia e resfriamento para fábricas de IA, aumentando a viabilidade de implantação em climas quentes.

- Junho de 2025: Samsung e Groq iniciaram a produção em massa de chips de IA de 4 nm, aliviando a oferta restrita para data centers regionais.

- Maio de 2025: A AMD divulgou resultados da 4ª geração EPYC mostrando ganhos de eficiência de até 3,7× em relação a peças concorrentes.

- Fevereiro de 2025: O KASIKORN BANK detalhou seu roteiro para implantar processadores energeticamente eficientes como parte de um compromisso de emissão líquida zero.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de processadores para data centers da Tailândia como o valor anual de unidades de processamento central, unidades de processamento gráfico, arranjos de portas programáveis em campo e aceleradores de IA instalados dentro de data centers sediados na Tailândia operados por provedores de serviços em nuvem, operadores de colocation ou grandes empresas.

Exclusões de escopo: chips incorporados em PCs de consumo, smartphones ou gateways IoT de borda estão fora deste limite.

Visão Geral da Segmentação

- Por Tipo de Processador (Valor)

- GPU

- CPU

- FPGA

- Acelerador de IA/ASIC

- Por Aplicação (Valor)

- Análise Avançada de Dados

- Treinamento e Inferência de IA/ML

- Computação de Alto Desempenho

- Segurança e Criptografia

- Virtualização de Funções de Rede

- Outros

- Por Arquitetura (Valor)

- x86

- Baseada em ARM

- RISC-V

- Power

- Por Tipo de Data Center (Valor)

- Empresarial

- Colocation

- Provedores de Serviços em Nuvem / Hyperscalers

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplos pontos de contato com operadores de nuvem, gerentes de instalações de colocation, distribuidores de semicondutores e engenheiros de design de data centers em Bangkok e no EEC validaram volumes de remessa, preços médios de venda e ciclos de atualização. Pesquisas de acompanhamento com responsáveis por aquisições esclareceram mudanças nos prazos de entrega e prêmios de preço em aceleradores de IA, fechando lacunas deixadas pelos dados secundários.

Pesquisa Documental

Começamos com estatísticas de comércio e códigos aduaneiros que divulgam as remessas de entrada de CPUs e GPUs de classe servidor, extraindo dados mensais do Departamento Aduaneiro da Tailândia e do UN Comtrade. Os impulsionadores macroeconômicos, como gastos nacionais com IA, adições de assinantes 5G e tendências de investimento de capital em TI, foram obtidos do Banco da Tailândia, da Agência de Promoção da Economia Digital e de conjuntos de dados do FMI. As associações do setor, incluindo o Conselho de Data Centers da Tailândia e o capítulo da Semiconductor Equipment & Materials International, forneceram índices de base instalada e utilização. Os registros de empresas e apresentações a investidores de hyperscalers listados complementaram os dados públicos. Por fim, bancos de dados pagos como D&B Hoovers (dados financeiros) e Dow Jones Factiva (fluxo de negócios) nos ajudaram a dimensionar as pegadas locais de fornecedores globais de chips. Esta lista é ilustrativa; muitas outras fontes abertas e por assinatura alimentaram nossa análise documental.

Em paralelo, revisamos patentes relevantes no Questel para rastrear arquiteturas de processadores emergentes e examinamos circulares regulatórias sobre controles de exportação que poderiam restringir importações de GPUs de alto nível. Alertas de notícias do Factiva sinalizaram revisões de investimento de capital no meio do ano por grandes players de nuvem, motivando ajustes no modelo.

Dimensionamento de Mercado e Previsão

Aplicamos uma abordagem de cima para baixo. Os valores de importação de processadores foram reconstruídos a partir de linhas aduaneiras, ajustados para peças de garantia e montagens locais, e então mapeados para uso em data centers por meio de taxas de penetração setorial. Verificações seletivas de baixo para cima — pesquisas de população de racks, consolidações de fornecedores e contagens de unidades × preço médio de venda amostradas — serviram para comparar e refinar os totais. As principais variáveis modeladas incluem pipelines de investimento de capital de hyperscalers, migração de densidade de energia de racks, contagens médias de núcleos, taxas de adesão de GPU por servidor e variações cambiais. Uma regressão multivariada vinculou essas entradas ao gasto histórico antes de uma sobreposição ARIMA projetar a demanda de 2025-2030. Painéis de especialistas revisaram as premissas de elasticidade e as distribuições de cenários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a rastreadores independentes de remessas, enquanto analistas sênior revisam anomalias antes da aprovação final. A Mordor atualiza cada relatório anualmente e aciona revisões intermediárias após eventos materiais, como novos controles de exportação ou anúncios de data centers de bilhões de dólares.

Por que a Base de Referência da Mordor para Processadores para Data Centers da Tailândia Inspira Confiabilidade

Os valores publicados diferem porque as empresas escolhem escopos, premissas e cadências de atualização distintos.

Os principais fatores de divergência incluem se os aceleradores de IA são contabilizados, o ano usado como base e a profundidade das verificações cruzadas de remessas em comparação com simples pesquisas de receita. Nossa definição disciplinada, variáveis de dupla fonte e atualização anual tornam os dados da Mordor uma âncora equilibrada para a tomada de decisões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,42 B (2025) | ||

| USD 0,40 B (2023) | Consultoria Regional A | Contabiliza apenas a receita de hardware de servidor e omite GPUs; o ano base mais antigo limita a relevância |

| USD 28,70 B (2025) | Jornal do Setor B | Agrega todos os gastos com servidores de IA, mistura software e serviços e carece de validação de remessas de baixo para cima |

Esses contrastes mostram que, quando o escopo é restringido aos processadores usados em data centers tailandeses e validado por meio de dados de importação e insights primários, a Mordor oferece uma base transparente e reproduzível na qual os executivos podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de processadores para data centers da Tailândia?

O mercado é avaliado em USD 2,06 bilhões em 2026 e está previsto para crescer rapidamente em direção a USD 13,13 bilhões até 2031.

Qual tipo de processador está crescendo mais rapidamente na Tailândia?

Os aceleradores de IA, incluindo ASICs e GPUs, estão projetados para expandir a um CAGR de 45,3% até 2031, superando CPUs e FPGAs.

Qual é a importância dos provedores de nuvem hyperscale para a demanda tailandesa?

Os provedores de serviços em nuvem respondem por 46,55% das implantações e permanecem fundamentais à medida que estabelecem zonas de disponibilidade regionais.

Por que as arquiteturas ARM e RISC-V estão ganhando terreno?

Ambas oferecem desempenho superior por watt e flexibilidade de código aberto, alinhando-se com os objetivos de sustentabilidade e personalização das empresas.

Página atualizada pela última vez em: