Tamanho e Quota do Mercado de Software de Gestão do Conhecimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

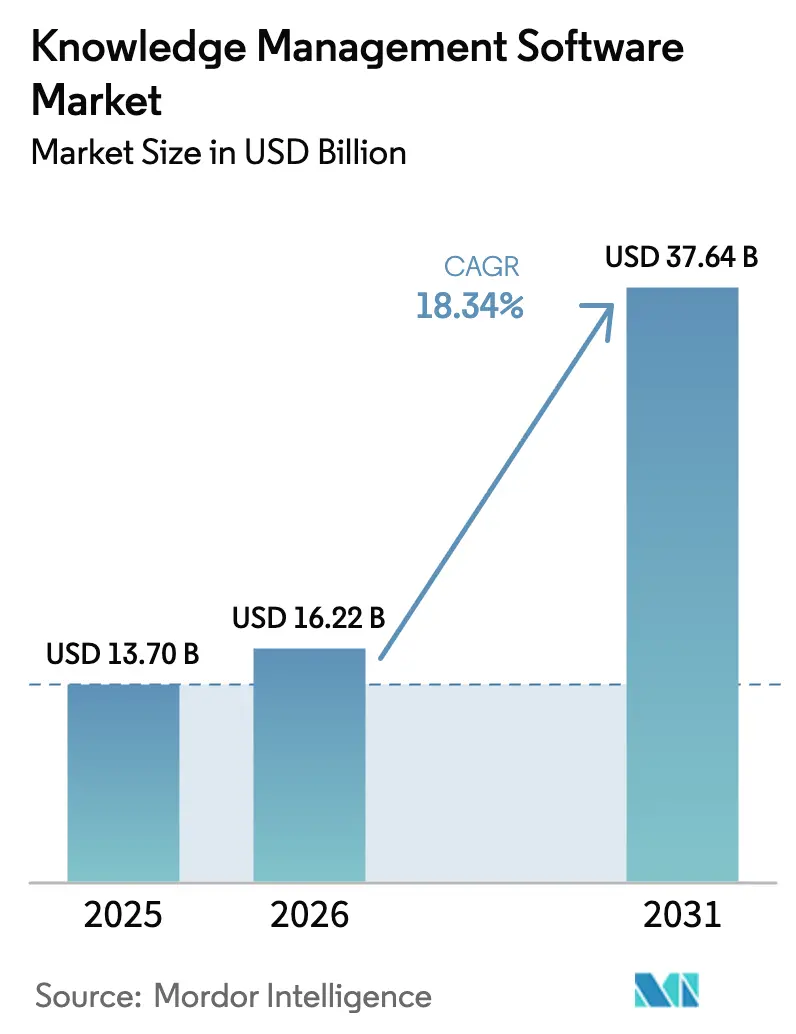

| Tamanho do Mercado (2026) | 16.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão do Conhecimento por Mordor Intelligence

Espera-se que o tamanho do mercado de software de gestão do conhecimento cresça de USD 13,70 mil milhões em 2025 para USD 16,22 mil milhões em 2026 e está previsto atingir USD 37,64 mil milhões até 2031 a um CAGR de 18,34% no período 2026-2031. Esta expansão reflete a urgência das empresas em organizar o conhecimento corporativo como fator diferenciador, ao mesmo tempo que incorporam ferramentas de inteligência artificial generativa que capturam, processam e ativam ativos intelectuais em escala. A rápida adoção da nuvem, o investimento contínuo em inteligência artificial por parte de grandes fornecedores e as crescentes pressões regulatórias sobre a governação de dados estão a reforçar a procura. Ao mesmo tempo, um panorama de fornecedores fragmentado e preocupações persistentes com a segurança moderam o crescimento, obrigando os fornecedores a fundir suites de conhecimento com gestão de identidade, governação e ferramentas de fluxo de trabalho de baixo código. A crescente participação das PME, a aceleração digital da Ásia-Pacífico e os grafos de conhecimento específicos por setor expandem conjuntamente a oportunidade total endereçável para o mercado de software de gestão do conhecimento.

Principais Conclusões do Relatório

- Por implantação, o segmento de nuvem dominou com 62,18% da quota do mercado de software de gestão do conhecimento em 2025 e está previsto crescer a um CAGR de 19,68% até 2031.

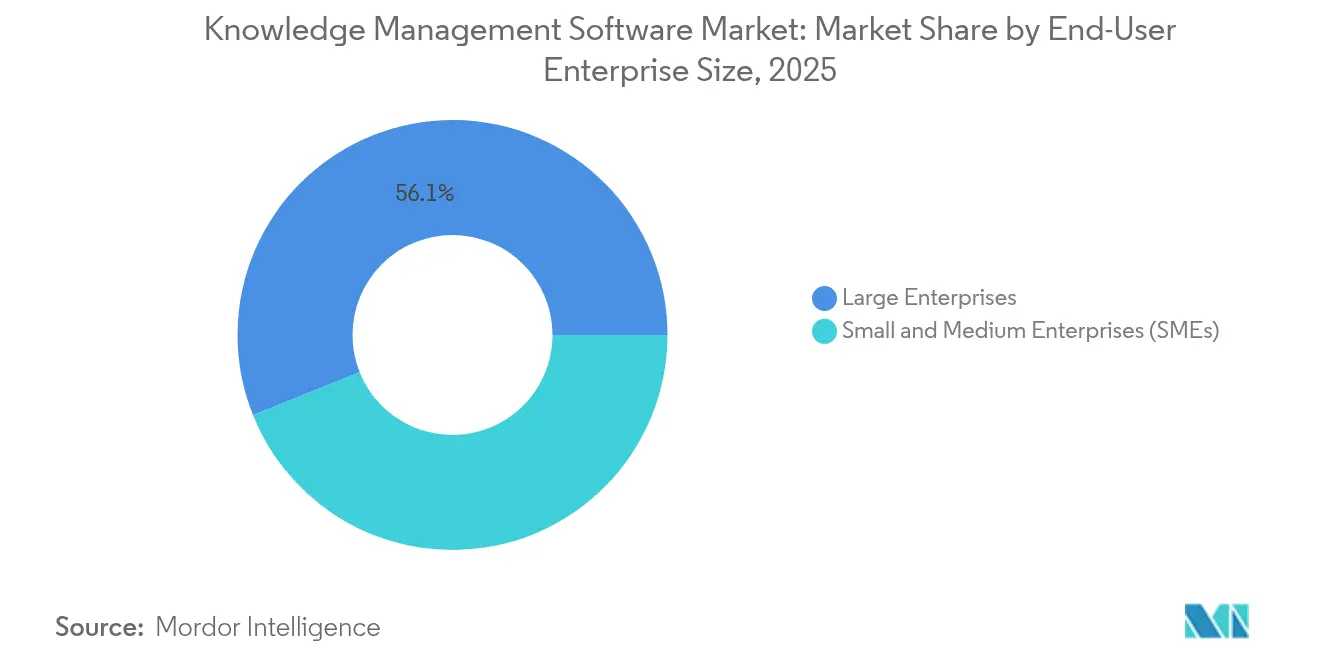

- Por tamanho de organização, as grandes empresas lideraram com 56,08% de quota do tamanho do mercado de software de gestão do conhecimento em 2025, enquanto as PME registam o CAGR projetado mais elevado de 19,02% até 2031.

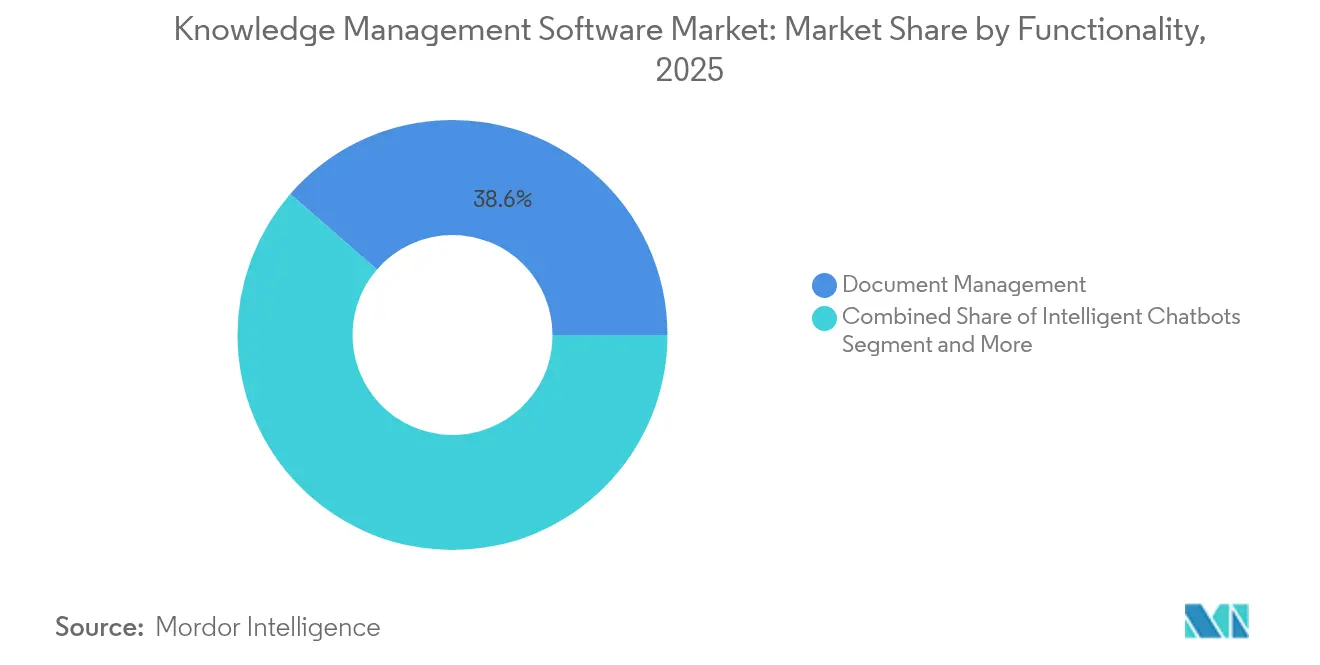

- Por funcionalidade, a gestão de documentos representou 38,61% da quota do mercado de software de gestão do conhecimento em 2025, ao passo que os chatbots inteligentes e agentes virtuais exibem o crescimento mais rápido com um CAGR de 21,88% até 2031.

- Por setor de utilizador final, as tecnologias de informação e telecomunicações capturam 23,87% da quota de receita em 2025; a saúde está preparada para expandir a um CAGR de 20,74% até 2031.

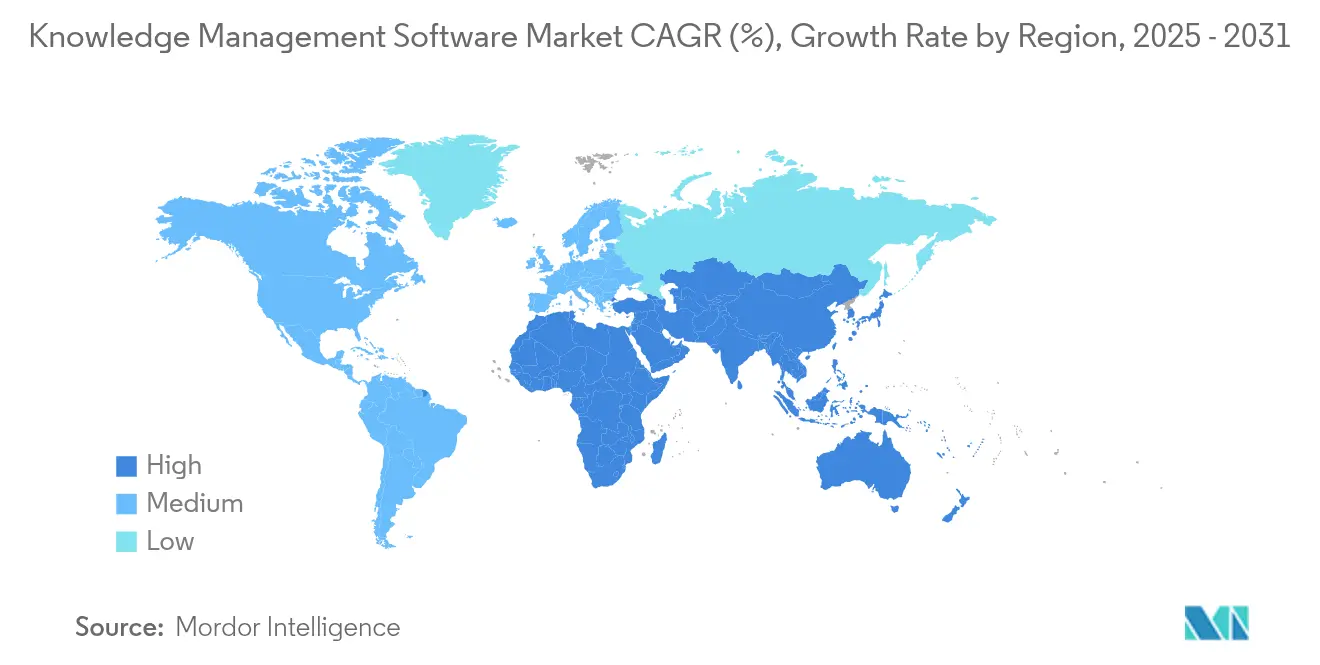

- Por geografia, a América do Norte deteve 38,08% da quota do mercado de software de gestão do conhecimento em 2025, mas a Ásia-Pacífico está a avançar a um CAGR de 22,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Software de Gestão do Conhecimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Investimento crescente em inteligência artificial e automação | +4.2% | Global, liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Importância crescente da partilha de dados e conhecimento | +3.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão dos modelos de trabalho remoto/híbrido | +3.1% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Rápida adoção de suites de gestão do conhecimento nativas da nuvem | +2.9% | Foco empresarial global | Médio prazo (2-4 anos) |

| Onda de automação do conhecimento por inteligência artificial generativa | +2.7% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Monetização de grafos de conhecimento específicos por setor | +1.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Investimento crescente em inteligência artificial e automação | +4.2% | Global, liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento crescente em inteligência artificial e automação

A receita de inteligência artificial generativa da IBM atingiu USD 6 mil milhões no primeiro trimestre de 2025, e o seu segmento de software avançou 9% em termos homólogos, sublinhando a ligação entre o investimento em inteligência artificial e os sistemas de conhecimento robustos que sustentam o treino e a implantação de modelos. A Microsoft adicionou USD 8,5 mil milhões de receita de produtividade e processos de negócio no quarto trimestre do exercício fiscal de 2024, à medida que as funcionalidades do Office 365 habilitadas por inteligência artificial impulsionaram a adoção, demonstrando como repositórios de conhecimento enriquecidos aceleram o potencial de venda adicional.[1]Microsoft Investor Relations, "Resultados do 4.º Trimestre do Exercício Fiscal de 2024," microsoft.com A Cognizant reservou USD 1 mil milhão para inteligência artificial generativa e implementou 25.000 licenças do Microsoft 365 Copilot, sinalizando que as empresas de consultoria consideram agora os ativos de conhecimento empresarial como pré-requisitos para a criação de valor de inteligência artificial em escala.[2]Cognizant, "Anúncio de Investimento em Inteligência Artificial Generativa," cognizant.com Esses investimentos fortalecem o mercado de software de gestão do conhecimento ao canalizar orçamento para plataformas que estruturam dados para cargas de trabalho de inteligência artificial.

Importância crescente da partilha de dados e conhecimento

A Atlassian ultrapassou USD 5 mil milhões em receita anualizada ao posicionar o Confluence e ferramentas relacionadas como centros que dissolvem silos departamentais. O projeto 'ChatGP' da Georgia-Pacific com a AWS captura o conhecimento de trabalhadores aposentados numa base de conhecimento central orientada por inteligência artificial, ilustrando como os players da indústria pesada institucionalizam os conhecimentos experienciais para reutilização em toda a fábrica. Estes exemplos mostram que as organizações ganham velocidade e agilidade de inovação quando o conhecimento institucional flui livremente, reforçando o mercado de software de gestão do conhecimento.

Expansão dos modelos de trabalho remoto/híbrido

A TCS consolidou mais de 500 repositórios no seu Banco de Conhecimento Adaptativo, melhorando a experiência do cliente em 15% e reduzindo o tempo de tratamento de suporte em 40% após a aplicação de pesquisa em linguagem natural. A integração do Now Assist da ServiceNow com o Microsoft 365 permite que funcionários distribuídos recuperem políticas e registem pedidos através de prompts conversacionais, abordando as lacunas de colaboração inerentes aos locais de trabalho híbridos.[3]ServiceNow Newsroom, "ServiceNow to Acquire data.world," servicenow.com À medida que os trabalhadores do conhecimento se tornam mais dispersos, as empresas requerem acesso ao conhecimento unificado mas sensível ao contexto, escalando ainda mais o mercado de software de gestão do conhecimento.

Rápida adoção de suites de gestão do conhecimento nativas da nuvem

A SAP aumentou a receita de nuvem do primeiro trimestre de 2025 em 27% para EUR 4,993 mil milhões (USD 5,4 mil milhões) e lançou o Business Data Cloud, incorporando grafos de conhecimento que fornecem contexto entre domínios a agentes de inteligência artificial. A receita de nuvem da OpenText no exercício fiscal de 2024 subiu para USD 1,8 mil milhões, refletindo a migração das cargas de trabalho tradicionais de gestão de conteúdo para pilhas baseadas em subscrição e prontas para inteligência artificial. Os modelos de nuvem fornecem computação elástica que a mineração de conhecimento centrada em inteligência artificial exige, reforçando o mercado de software de gestão do conhecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo inicial elevado e complexidade de implementação | −2.1% | Global, foco nas PME | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade | −1.8% | UE e América do Norte | Médio prazo (2-4 anos) |

| Défice de confiança do utilizador final no conhecimento gerado por inteligência artificial | −1.4% | Dependente do setor | Médio prazo (2-4 anos) |

| Escassez de talento em engenharia do conhecimento | −1.2% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo inicial elevado e complexidade de implementação

As implementações abrangentes implicam migração de dados, conceção de taxonomias e formação de utilizadores que frequentemente se estendem por 6 a 12 meses. Embora as subscrições de nuvem reduzam o investimento de capital, as organizações ainda enfrentam a integração com plataformas de ERP, CRM e identidade, aumentando a sobrecarga de gestão da mudança. Os fornecedores estão a mitigar a barreira através de conectores pré-construídos e assistentes de configuração de baixo código, mas a restrição abranda temporariamente a penetração do mercado de software de gestão do conhecimento entre as PME com recursos limitados.

Preocupações com segurança de dados e privacidade

As empresas que implementam grandes modelos de linguagem em sistemas de conhecimento exigem permissões granulares, trilhas de auditoria e residência de dados específica por região. Os pilotos do Microsoft Copilot expuseram acesso a conteúdo com permissões excessivas, levando as empresas a implementar monitorização contínua antes da implementação completa. Regulamentos como o RGPD e o CCPA obrigam os fornecedores a disponibilizar funcionalidades de retenção e anonimização detalhadas. Estas salvaguardas aumentam o custo total de propriedade e prolongam os ciclos de aquisição, restringindo a adoção a curto prazo enquanto empurram o mercado de software de gestão do conhecimento para arquiteturas seguras por conceção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: A Dominância da Gestão de Documentos Enfrenta a Disrupção da Inteligência Artificial

A gestão de documentos reteve 38,61% da quota do mercado de software de gestão do conhecimento em 2025, confirmando que os repositórios organizados continuam a ser fundamentais para o trabalho digital. No entanto, o crescimento do segmento é eclipsado pelos chatbots inteligentes e agentes virtuais que crescem a um CAGR de 21,88% até 2031. As organizações combinam bibliotecas tradicionais com interfaces conversacionais para que os utilizadores possam recuperar excertos contextualmente relevantes em vez de percorrer pastas.

Os módulos de descoberta de conhecimento e pesquisa ligam documentos estáticos a motores de inteligência artificial que analisam texto não estruturado através de aprendizagem automática, enquanto os painéis de análise identificam lacunas de utilização, orientando a curadoria de conteúdo. A LG CNS, por exemplo, reduziu o tempo de recuperação em mais de 50% após integrar a pesquisa Elastic na sua plataforma KeyLook, aumentando a relevância da pesquisa em 95%. À medida que os modelos generativos reescrevem ou resumem conteúdo a pedido, os arquivos de documentos anteriormente isolados transformam-se em ativos de conhecimento interativos, sustentando o momentum no mercado de software de gestão do conhecimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Implantação: A Transformação para a Nuvem Acelera a Adoção Empresarial

A implantação em nuvem capturou 62,18% da quota do mercado de software de software de gestão do conhecimento em 2025 e está preparada para um CAGR de 19,68% até 2031. Os hiperescaladores equipam os inquilinos com GPUs de escalonamento automático e APIs de inteligência artificial pré-integradas, permitindo extração de conhecimento, resumo e pesquisa semântica sem hardware local. A aquisição da data.world pela ServiceNow em 2025 incorpora catálogos de dados ricos em linhagem no seu tecido de fluxo de trabalho SaaS, posicionando a sua pilha de nuvem como a espinha dorsal de conhecimento padrão para casos de uso entre departamentos.

As implantações locais persistem na defesa, saúde e finanças devido a mandatos de soberania, mas mesmo estes setores pilotam topologias híbridas que encaminham análises não sensíveis para a nuvem pública. Os preços por subscrição atraem ainda mais as PME, democratizando a capacidade de nível empresarial e expandindo o tamanho do mercado de software de gestão do conhecimento entre compradores de primeira vez. A convergência da portabilidade de cargas de trabalho, entrega contínua de funcionalidades e aceleradores de inteligência artificial consolida a nuvem como o modelo de entrega dominante.

Por Tamanho de Empresa do Utilizador Final: O Crescimento das PME Desafia a Incumbência Empresarial

As grandes organizações controlaram 56,08% da quota do mercado de software de gestão do conhecimento em 2025, refletindo décadas de investimento em gestão de conteúdo. A sua adoção centra-se em casos de uso complexos — descoberta eletrónica regulatória, taxonomias multilingues e integração com pipelines de DevOps — que requerem governação de nível empresarial. A Atlassian conta agora com mais de 500 clientes que gastam USD 1 milhão ou mais anualmente na sua pilha de colaboração, ilustrando o apetite empresarial sustentado.

As PME, no entanto, estão a acelerar a um CAGR de 19,02%, atraídas por suites SaaS plug-and-play agrupadas com ferramentas de fluxo de trabalho e de escrita assistida por inteligência artificial generativa. Com pessoal de TI limitado, estas empresas priorizam a integração rápida e o retorno sobre o investimento, recorrendo a wikis de conhecimento modelados que estendem as suites de produtividade existentes. O consequente afluxo de novas contas revitaliza o crescimento global do mercado de software de gestão do conhecimento, ao mesmo tempo que pressiona os fornecedores a simplificar a experiência do utilizador e a suportar preços em múltiplos níveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: A Aceleração da Saúde Supera a Liderança das TI

As tecnologias de informação e telecomunicações retiveram uma quota de receita de 23,87% em 2025, uma vez que os primeiros adotantes digitais melhoraram os portais de suporte a programadores e os manuais de resposta a incidentes. No entanto, a saúde sobe a um CAGR de 20,74% porque o suporte à decisão clínica, os mandatos de segurança do paciente e a interoperabilidade dos registos eletrónicos de saúde dependem da entrega de conhecimento em tempo real baseado em evidências. Os hospitais implementam repositórios com etiquetagem por inteligência artificial que apresentam protocolos de tratamento e resumos de investigação à cabeceira do doente, influenciando diretamente os resultados dos pacientes.

As empresas de BFSI integram centros de conhecimento com motores de modelação de risco, enquanto os fabricantes digitalizam procedimentos operacionais padrão legados para contrariar a perda de conhecimento associada à reforma de trabalhadores. Os retalhistas incorporam bases de conhecimento em chatbots para serviço ao cliente omnicanal. Cada setor impõe taxonomias específicas do domínio e filtros de conformidade, incentivando os fornecedores a lançar pacotes setoriais pré-configurados e impulsionando a segmentação no mercado de software de gestão do conhecimento mais amplo.

Análise Geográfica

A América do Norte representou 38,08% da quota do mercado de software de gestão do conhecimento em 2025. Os incumbentes tecnológicos da região tanto fornecem como consomem suites avançadas, reforçando um ciclo virtuoso de melhoria de produtos. O portefólio de produtividade da Microsoft por si só adicionou USD 8,5 mil milhões em termos homólogos, destacando uma procura madura mas crescente por serviços de conhecimento infundidos com inteligência artificial. O escrutínio regulatório em torno da governação da inteligência artificial leva os fornecedores a incorporar auditabilidade e controlos baseados em funções orientados para os estatutos de privacidade dos EUA e do Canadá, moldando os roteiros de produtos.

A Ásia-Pacífico avança a um CAGR de 22,98%, atuando como motor de crescimento do mercado de software de gestão do conhecimento. Os programas nacionais de transformação digital, as forças de trabalho com prioridade para dispositivos móveis e as iniciativas agressivas de qualificação em inteligência artificial criam um terreno fértil. A parceria multimilionária da Hitachi com a Microsoft ilustra como os conglomerados regionais escalam plataformas de conhecimento prontas para inteligência artificial generativa para suportar implementações de cidades inteligentes e IoT industrial. As zonas de disponibilidade de nuvem na Índia, no Japão e no Sudeste Asiático reduzem ainda mais a latência e melhoram o alinhamento de conformidade, catalisando a adoção.

A Europa apresenta uma expansão constante sustentada pela procura impulsionada pelo RGPD de linhagem de metadados, controlos de retenção e opções locais. As empresas investem em camadas de grafos semânticos que aplicam consentimento detalhado e permitem pesquisa multilingue em arquivos corporativos complexos. Entretanto, a América Latina, o Médio Oriente e África emergem como territórios de campo verde onde as plataformas de conhecimento SaaS ultrapassam os investimentos legados em gestão de conteúdo empresarial, com projetos de governo eletrónico do setor público a atuar como inquilinos âncora e a alargar a pegada global do mercado de software de gestão do conhecimento.

Panorama Competitivo

O mercado de software de gestão do conhecimento permanece moderadamente fragmentado. A Microsoft, a IBM e a Atlassian integram funções de conhecimento em ecossistemas de produtividade, nuvem e DevOps, aproveitando vantagens de escala. A IBM enriquece o Watsonx com ontologias empresariais curadas para atrair cargas de trabalho intensivas em inteligência artificial; a Microsoft agrupa o Copilot dentro do Microsoft 365 para transformar documentos comuns em nós de conhecimento interativos.

Fornecedores especializados como a Bloomfire e a Guru enfatizam a facilidade de utilização e o envolvimento da linha da frente, conquistando espaço em empresas focadas na experiência do cliente. A ServiceNow funde a automação de fluxos de trabalho com grafos de conhecimento incorporados, e a sua aquisição da data.world aumenta a profundidade da governação de metadados. A Graphwise, resultado da fusão da Semantic Web Company e da Ontotext, intensifica a concorrência ao unir a experiência em engenharia do conhecimento com uma base de dados de grafos de alto desempenho.

As alianças estratégicas proliferam à medida que os players competem para combinar experiência setorial, aceleradores de inteligência artificial e orquestração de baixo código. Os hiperescaladores cortejam as principais empresas de consultoria para agrupar agentes generativos que se baseiam em conteúdo institucional, reformulando as propostas de valor de repositórios autónomos para plataformas de processos de ponta a ponta. O resultado é uma inovação intensificada, mas também um mercado favorável ao comprador onde as ofertas convergem em torno das capacidades de inteligência artificial, acelerando a adoção e alargando o mercado de software de gestão do conhecimento.

Líderes do Setor de Software de Gestão do Conhecimento

Atlassian Corporation

Microsoft Corporation

IBM Corporation

Salesforce

ServiceNow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ServiceNow adquiriu a data.world para enriquecer o seu Tecido de Dados de Fluxo de Trabalho com funções de catalogação e governação críticas para escalar agentes de inteligência artificial.

- Março de 2025: A Adobe introduziu o Adobe Marketing Agent e o Adobe Express Agent para o Microsoft 365 Copilot para gerar ativos e insights diretamente dentro das suites de produtividade.

- Janeiro de 2025: A ServiceNow e a Microsoft aprofundaram a sua aliança, permitindo que os colaboradores acedam às bases de conhecimento da ServiceNow através das interfaces conversacionais do Microsoft 365.

- Outubro de 2024: A Semantic Web Company e a Ontotext fundiram-se para formar a Graphwise, combinando inteligência artificial semântica e tecnologias de bases de dados de grafos para grafos de conhecimento empresarial integrados.

Âmbito do Relatório Global do Mercado de Software de Gestão do Conhecimento

O software de gestão do conhecimento é uma aplicação concebida para que as organizações capturem, armazenem, organizem, partilhem e gerenciem eficientemente os seus recursos de conhecimento e informação. O sistema de gestão do conhecimento visa melhorar a tomada de decisões, a colaboração e a inovação, facilitando o acesso fácil ao conhecimento, a sua partilha e contribuição entre os colaboradores.

O estudo acompanha a receita acumulada através da venda de software de gestão do conhecimento por vários players a nível global. Também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto global dos efeitos pós-COVID-19 e de outros fatores macroeconómicos no mercado. O âmbito do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de software de gestão do conhecimento é segmentado por funcionalidade (gestão de documentos, descoberta de conhecimento e colaboração), implantação (local e nuvem) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América Latina). Os tamanhos e previsões de mercado relativos ao valor (USD) para todos os segmentos acima referidos são fornecidos.

| Gestão de Documentos |

| Descoberta e Pesquisa de Conhecimento |

| Colaboração/Gestão do Conhecimento Social |

| Chatbots Inteligentes e Agentes Virtuais |

| Motores de Análise e Perspetivas |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologias de Informação e Telecomunicações |

| Manufatura |

| Retalho e Comércio Eletrónico |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| Por Funcionalidade | Gestão de Documentos | ||

| Descoberta e Pesquisa de Conhecimento | |||

| Colaboração/Gestão do Conhecimento Social | |||

| Chatbots Inteligentes e Agentes Virtuais | |||

| Motores de Análise e Perspetivas | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Empresa do Utilizador Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Setor de Utilizador Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Tecnologias de Informação e Telecomunicações | |||

| Manufatura | |||

| Retalho e Comércio Eletrónico | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão do conhecimento?

O mercado de software de gestão do conhecimento vale USD 16,22 mil milhões em 2026 e está preparado para crescer para USD 37,64 mil milhões até 2031.

Qual modelo de implantação lidera o mercado?

A implantação em nuvem comanda 62,18% de quota de mercado e está projetada para crescer a um CAGR de 19,68% até 2031, refletindo a preferência das empresas por plataformas escaláveis e prontas para inteligência artificial.

Qual segmento de funcionalidade está a expandir mais rapidamente?

Os chatbots inteligentes e agentes virtuais são a funcionalidade de crescimento mais rápido, avançando a um CAGR de 21,88% à medida que as empresas incorporam inteligência artificial conversacional nos fluxos de trabalho de conhecimento.

Qual região deverá crescer mais rapidamente?

Prevê-se que a Ásia-Pacífico registe um CAGR de 22,98% até 2031 devido a programas agressivos de transformação digital e elevada adoção de inteligência artificial.

Por que razão a saúde é um segmento de utilizador final de elevado crescimento?

Os sistemas de saúde adotam plataformas de conhecimento para cumprir requisitos regulatórios e melhorar a segurança do paciente, impulsionando um CAGR de 20,74% dentro do setor.

Página atualizada pela última vez em: