Tamanho e Participação do Mercado de ICT do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

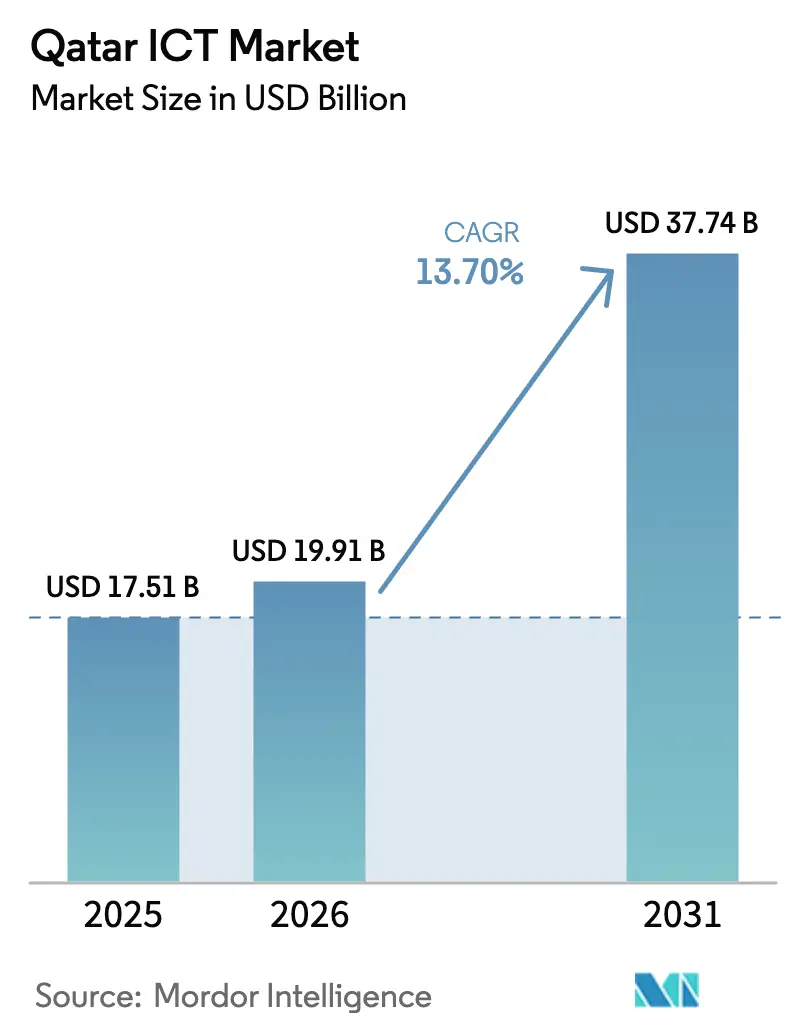

| Tamanho do mercado no ano base (2025) | 17.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT do Qatar por Mordor Intelligence

O tamanho do mercado de ICT do Qatar foi avaliado em USD 17,51 bilhões em 2025 e estima-se que cresça de USD 19,91 bilhões em 2026 para atingir USD 37,74 bilhões até 2031, a uma CAGR de 13,7% durante o período de previsão (2026-2031). A rápida implantação do 5G, os investimentos em nuvem soberana e o desenvolvimento obrigatório de modelos de linguagem de grande escala (LLM) em árabe estão acelerando a digitalização empresarial, enquanto a Agenda Digital Nacional 2030 canaliza mais de USD 2,47 bilhões de fundos públicos para infraestrutura de próxima geração [1]Administração Internacional de Comércio, "Qatar - Economia Digital," trade.gov. Os Serviços de Comunicação continuam sendo a espinha dorsal da receita, à medida que as operadoras de telecomunicações densificam as redes antes dos Jogos Asiáticos 2030, mas os Serviços em Nuvem registram o crescimento mais acentuado graças a lançamentos de hiperescala em conformidade com soberania de dados pela Microsoft e operadoras regionais. A concorrência crescente entre Ooredoo, Vodafone Qatar e hiperescaladores globais está estimulando a inovação de preços em segurança gerenciada, borda e hospedagem de GPU, abrindo novas oportunidades para empresas de software domésticas que localizam aplicações em árabe. Do lado da demanda, projetos de bancos, energia e administração pública dominam o valor dos contratos, mas locais de esportes eletrônicos e pilotos de manufatura inteligente sinalizam bolsões emergentes de gastos de alta margem.

Principais Conclusões do Relatório

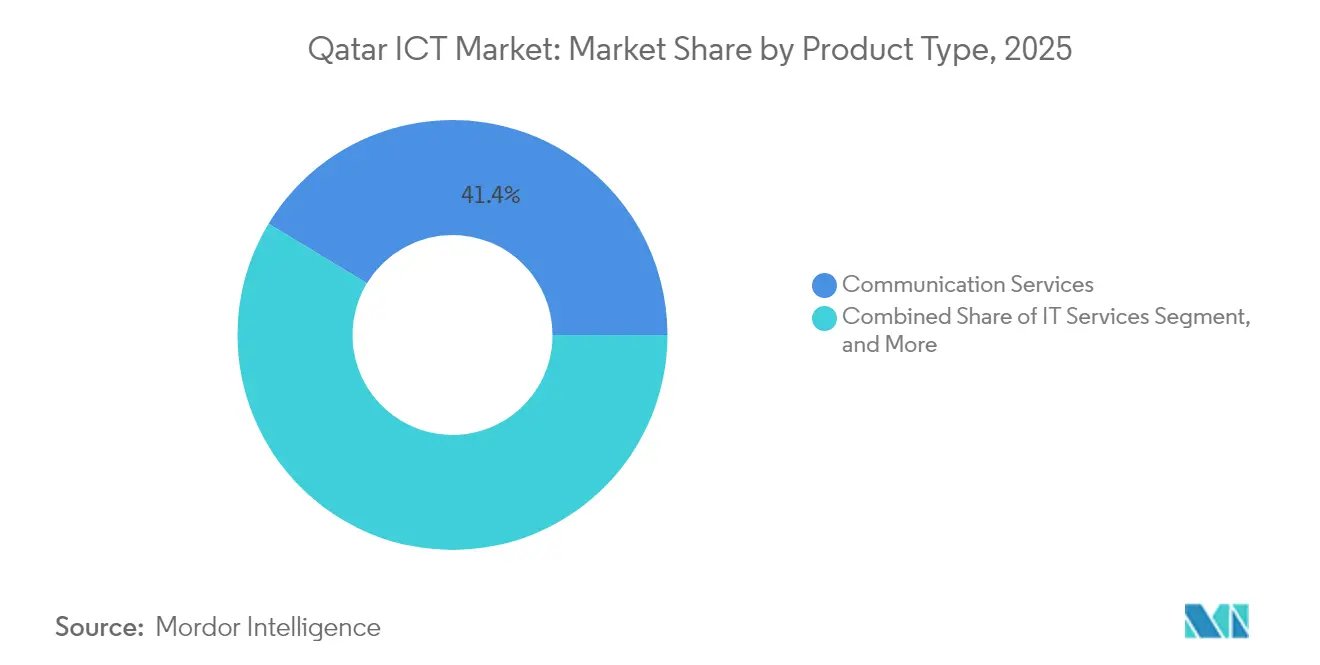

- Por tipo de produto, os Serviços de Comunicação lideraram com 41,35% de participação de receita em 2025, enquanto os Serviços em Nuvem devem se expandir a uma CAGR de 21,7% até 2031.

- Por tamanho de empresa, as grandes empresas detiveram 71,30% da participação do mercado de ICT do Qatar em 2025; as PMEs registram a CAGR mais rápida de 12,3% até 2031.

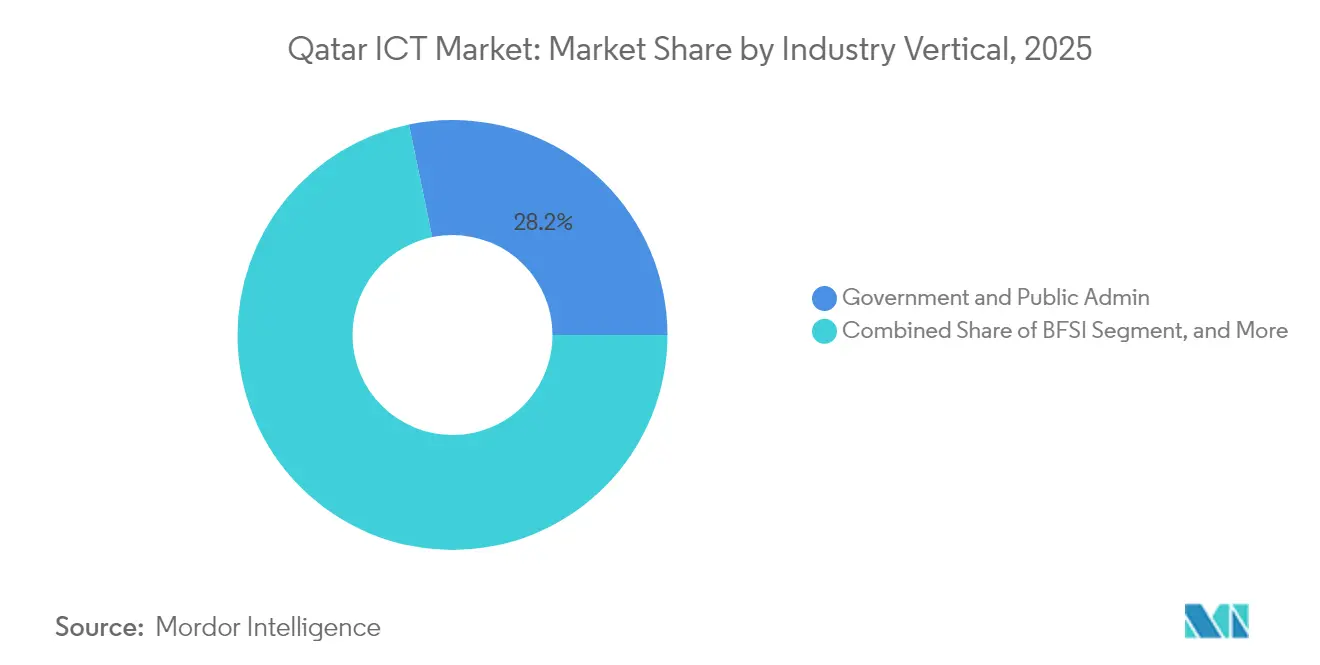

- Por vertical da indústria, Governo e Administração Pública deteve 28,25% da receita de 2025, enquanto Jogos e Esportes Eletrônicos avança a uma CAGR de 17,3% até 2031.

- Por modo de implantação, as soluções locais representaram 63,55% dos gastos de 2025; as implantações somente em nuvem mostram uma perspectiva de CAGR de 21,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ICT do Qatar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada do 5G e densificação da rede | +2.8% | Doha, Al Rayyan, Lusail | Médio prazo (2-4 anos) |

| Gastos de capital da Agenda Digital Governamental 2030 | +3.2% | Corredores nacionais de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Rápida adoção de nuvem no setor de BFSI | +2.1% | Distrito Financeiro de Doha | Curto prazo (≤ 2 anos) |

| Calendário de grandes eventos (Jogos Asiáticos 2030, Expo 2033) | +1.9% | Área metropolitana de Doha | Médio prazo (2-4 anos) |

| Desenvolvimento obrigatório de LLM em árabe | +1.6% | Parques tecnológicos de Doha | Médio prazo (2-4 anos) |

| Auditorias cibernéticas obrigatórias de infraestrutura crítica | +1.4% | Centros de energia e finanças | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação acelerada do 5G e densificação da rede

O acordo de 2025 da Vodafone Qatar com a Nokia está modernizando as camadas de rádio e núcleo em todo o país para suportar fatiamento de 5G de baixa latência para IoT industrial e transmissão em 8K, alinhando-se com o encerramento do 3G pelo regulador em dezembro de 2025, que libera espectro para banda larga móvel aprimorada. Testes paralelos da Ooredoo usando Wi-Fi 7 sobre fibra oferecem ganhos de throughput quádruplos, reforçando a ambição do Qatar de fornecer acesso residencial de 10 Gbps e fortalecer a computação de borda empresarial. Essas atualizações habilitam análises em estádios inteligentes e pilotos de ônibus autônomos para os Jogos Asiáticos 2030, reforçando as perspectivas de crescimento do mercado de ICT do Qatar.

Gastos de capital da Agenda Digital Governamental 2030

A Terceira Estratégia Nacional de Desenvolvimento aloca fundos plurianuais para que os serviços públicos digitais representem pelo menos 90% das transações dos cidadãos até 2030. Os principais programas incluem uma parceria de cinco anos com a Scale AI abrangendo mais de 50 casos de uso de IA e o lançamento de uma Academia Nacional de Cibersegurança para capacitar talentos locais[2]Observatório Digital Watch, "Acordo de cinco anos para trazer melhorias impulsionadas por IA ao Qatar," dig.watch. Os compromissos de gastos se estendem à pesquisa em computação quântica e a novas regiões de nuvem soberana, ancorando a demanda de longo prazo por capacidades de consultoria, integração e hospedagem segura no mercado de ICT do Qatar.

Rápida adoção de nuvem no setor de BFSI

A plataforma de nuvem segura do Commercial Bank e da Meeza suporta pagamentos instantâneos e análises, ilustrando a mudança do setor para arquiteturas híbridas que satisfazem as regras de conformidade do Banco Central do Qatar. A região de hiperescala da Microsoft, operando sob a lei local de privacidade de dados 13-2016, agora hospeda cargas de trabalho de banco central para os principais credores, reduzindo os RPOs de recuperação de desastres de horas para minutos. À medida que as instituições financeiras buscam gestão de risco em tempo real, o tamanho do mercado de ICT do Qatar atrelado às cargas de trabalho de BFSI deve se expandir de forma constante ao longo do horizonte de previsão.

Calendário de grandes eventos impulsionando a demanda de ICT

Com base na infraestrutura da Copa do Mundo, os organizadores dos Jogos Asiáticos 2030 e da Expo 2033 estão emitindo licitações para transmissão em 8K, análise de multidões e sistemas de entrada sem bilhete. Esses projetos combinam computação de borda, 5G privado e sensores IoT, injetando capex plurianual no mercado de ICT do Qatar, ao mesmo tempo em que deixam um legado de cidade inteligente pós-evento que sustenta aplicações de governo eletrônico e turismo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de competências cibernéticas inflacionando as folhas salariais | -1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Alta dependência de OEMs estrangeiros elevando o TCO do ciclo de vida | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Novo decreto de localização de dados limitando a adoção de SaaS transfronteiriço | -0.9% | Corporações multinacionais | Curto prazo (≤ 2 anos) |

| Tarifas mais elevadas de água e energia pressionando o resultado financeiro dos centros de dados | -0.7% | Clusters de centros de dados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de competências cibernéticas inflacionando as folhas salariais

Apesar da academia de formação da Agência Nacional de Cibersegurança, a demanda por analistas qualificados supera a oferta local, forçando as empresas a importar talentos a prêmios salariais acima das normas regionais. A situação é aguda em energia e bancos, onde os prazos de auditoria de infraestrutura crítica criam picos de contratação sensíveis ao tempo. Os elevados custos de mão de obra corroem as margens dos prestadores de segurança gerenciada e podem moderar a expansão do mercado de ICT do Qatar se não forem abordados.

Alta dependência de OEMs estrangeiros elevando o TCO do ciclo de vida

Roteadores de núcleo, clusters de GPU e matrizes de armazenamento são provenientes quase inteiramente de fornecedores dos EUA, europeus e do leste asiático. Flutuações cambiais e prazos prolongados de reposição de peças inflam o custo total de propriedade, particularmente para operadores de centros de dados presos a arquiteturas proprietárias. As regras de localização apoiadas pelo governo agora oferecem rebates tarifários para montagens concluídas no Qatar, mas a diversificação de fornecedores continua sendo uma necessidade de médio prazo para o crescimento econômico do mercado de ICT do Qatar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Os Serviços de Comunicação mantêm escala, a nuvem acelera

Os Serviços de Comunicação geraram a maior participação da receita do mercado de ICT do Qatar, com 41,35% em 2025, refletindo a demanda sustentada por dados móveis, implantações de fibra e tarifas de trânsito por atacado. O segmento se beneficia da migração obrigatória para VoLTE e do fatiamento empresarial de 5G, proporcionando fluxo de caixa estável para as operadoras de rede. Por outro lado, os Serviços em Nuvem exibem a CAGR mais rápida de 21,7%, à medida que regiões de hiperescala e zonas locais de nuvem soberana permitem que bancos e ministérios cumpram a lei de residência de dados 13-2016. A robusta demanda de GPU para LLMs em árabe e interação com clientes impulsionada por IA impulsiona ainda mais a adoção da nuvem. As vendas de Hardware de TI acompanham os ciclos de densificação em footprints móveis e de centros de dados, enquanto o crescimento de Software é impulsionado por plataformas de baixo código que empresas locais adaptam para interfaces em árabe.

Os gastos históricos mostraram os Serviços de Comunicação navegando pela compressão de margens por meio de inovações em pacotes, enquanto o impulso atual favorece claramente a elasticidade da nuvem. Os participantes do mercado estão cada vez mais combinando segurança gerenciada com comunicações unificadas para defender a participação. Os integradores de sistemas locais se alinham com o impulso da nuvem soberana, criando oportunidades de venda cruzada em software de análise e fluxo de trabalho. A mudança do setor se alinha com as metas da Agenda Digital Nacional que priorizam os serviços públicos entregues em nuvem, elevando o tamanho do mercado de ICT do Qatar para ofertas de XaaS de forma mais acentuada do que para hardware legado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho de Empresa: Grandes empresas dominam, a digitalização de PMEs recupera terreno

As grandes empresas controlaram 71,30% dos gastos de 2025, impulsionadas pelos orçamentos de megaprojetos em governo, energia e aviação. Seus roteiros abrangem migração de ERP para a nuvem, segurança de confiança zero e fluxos de trabalho aumentados por IA no valor de dezenas de milhões de USD por contrato. No entanto, os programas digitais para PMEs apoiados pelos subsídios do Banco de Desenvolvimento do Qatar impulsionam uma CAGR de 12,3%, sinalizando um reequilíbrio gradual do mercado de ICT do Qatar. Custos de entrada mais baixos para SaaS, mandatos simplificados de fatura eletrônica e acesso a marketplaces atraem microempresas a adotar nuvens de contabilidade e CRM.

Para os incumbentes, a governança de nuvem híbrida e as arquiteturas de data lake localizadas são critérios-chave de aquisição. As PMEs, em contraste, priorizam plataformas de pagamento por uso com pacotes de linhas de base de cibersegurança, estreitando o fosso digital. Os parceiros de canal que oferecem comércio eletrônico turnkey e APIs de pagamento capitalizam nessa onda. Com o tempo, a maturidade digital das PMEs deverá desbloquear talentos locais de desenvolvimento de aplicações, reforçando a ambição do governo de gerar 26.000 empregos em ICT e ampliando a base endereçável do mercado de ICT do Qatar.

Por Vertical da Indústria: O setor público lidera, os esportes eletrônicos disparam

Governo e Administração Pública contribuiu com 28,25% do faturamento de 2025 devido à massiva replatformização de serviços eletrônicos e chatbots de IA que reduzem os pontos de contato com os cidadãos. Os conjuntos de dados de treinamento de LLM obrigatórios amplificam a demanda computacional, sustentando os gastos do setor público. Em paralelo, Jogos e Esportes Eletrônicos registra uma CAGR de 17,3% à medida que arenas especialmente construídas, estúdios de streaming e torneios regionais atraem patrocínios e direitos de mídia. A participação do mercado de ICT do Qatar comandada por compradores do setor público permanece alta, mas a monetização de jogos em nuvem, RV e análise de influenciadores pelos esportes eletrônicos injeta novos caminhos de receita para os prestadores de serviços.

Os bancos exploram o alinhamento com a nuvem soberana e a ISO 27001 para lançar pagamentos instantâneos e IA antifraude, enquanto as concessionárias de energia implantam sensores IoT para manutenção preditiva de terminais de GNL. Os pilotos de manufatura no âmbito da Fábrica Um mostram robótica conectada por 5G, sinalizando diversificação futura. A saúde aproveita as ferramentas de imagem de IA hospedadas localmente. Essa combinação vertical sublinha as metas políticas de diversificação do PIB não hidrocarboneto em 4% ao ano, traduzindo-se em demanda ampla por infraestrutura digital segura e de baixa latência no mercado de ICT do Qatar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: Local ainda é maioria, somente em nuvem escala rapidamente

As soluções locais responderam por 63,55% dos gastos de 2025, refletindo a aversão ao risco e as obrigações de soberania de dados em defesa, finanças e energia. No entanto, os ambientes somente em nuvem alcançam uma CAGR de 21,4% à medida que as regiões de hiperescala e soberana alcançam a conformidade com a ISO 27001 e a privacidade local, mitigando os obstáculos regulatórios anteriores. As implantações híbridas surgem como um caminho intermediário, combinando cargas de trabalho locais com análises em nuvem de baixa latência e réplicas de recuperação de desastres.

As migrações iniciais se concentram em portais voltados para o cliente e cargas de trabalho de desenvolvimento e teste; ondas posteriores abrangem ERP central e data lakes. Os fornecedores se diferenciam por meio de controles transparentes de residência e suporte no país. À medida que mais ministérios recebem autorização para hospedagem de cargas de trabalho confidenciais, o tamanho do mercado de ICT do Qatar atribuível ao consumo fora das instalações deve aumentar de forma constante, estreitando a participação local até o final da década.

Análise Geográfica

O território compacto do Qatar permite cobertura de fibra quase universal, com banda larga nacional alcançando os principais municípios e zonas industriais. Os cabos submarinos internacionais chegam diretamente em Doha, criando latência de ida e volta de dígito único em milissegundos para a Europa e a Índia, um fator decisivo para cargas de trabalho de nuvem e negociação. A presença de geração movida a GNL garante fornecimento de eletricidade resiliente para centros de dados Tier III+, embora as revisões tarifárias planejadas possam pesar nas margens dos operadores.

Doha permanece o centro do mercado de ICT do Qatar devido à concentração de ministérios, bancos e sedes. Distritos inteligentes como Msheireb implantam plataformas IoT integradas, fibra de acesso aberto e ônibus autônomos que servem como laboratórios vivos para startups de tecnologia locais. Os estádios de Lusail e o local da Expo estendem a infraestrutura digital para o norte, enquanto Al Rayyan hospeda nós de borda que descarregam o tráfego metropolitano. O efeito de clustering sustenta um ecossistema onde operadoras de telecomunicações, hiperescaladores e academia se co-localizam, acelerando os ciclos de inovação.

Regionalmente, o Qatar aproveita as colaborações do CCG para agregar entrega de conteúdo e recuperação de nuvem transfronteiriça. O memorando da Ooredoo com o Grupo stc sincroniza as APIs de rede entre os mercados, fornecendo às multinacionais SLAs consistentes. As políticas de visto simplificadas e as zonas de propriedade estrangeira 100% atraem sedes regionais de empresas de software dos EUA e asiáticas, aprofundando o conjunto de competências e ampliando os portfólios de soluções disponíveis no mercado de ICT do Qatar.

Cenário Competitivo

A liderança de mercado é compartilhada pela Ooredoo, Vodafone Qatar e hiperescaladores globais que conjuntamente moldam os pacotes de serviços e os preços. O salto de 15% no lucro líquido normalizado da Ooredoo no terceiro trimestre de 2024 reflete a venda adicional de serviços gerenciados habilitados por 5G e aluguéis de GPU para treinamento de LLM em árabe [3]Grupo Ooredoo, "Grupo Ooredoo T3 2024 – Lucro Líquido Normalizado Sobe 15%," ooredoo.com. O pacto de modernização de rede da Vodafone com a Nokia a posiciona para o fatiamento empresarial de 5G, à medida que aproveita o aumento de 8,1% no lucro líquido do primeiro trimestre de 2025 para financiar a inovação em serviços digitais. A região no país da Microsoft oferece computação confidencial e resiliência multizonal, atraindo bancos, companhias aéreas e ministérios que buscam certificação de nuvem sob a lei de privacidade nacional.

As alianças estratégicas dominam os modelos de entrada no mercado. Os clusters de GPU Ooredoo-NVIDIA, as sandboxes de IA Microsoft-MCIT e as parcerias RISE da SAP fornecem stacks turnkey que reduzem o risco dos projetos de transformação. Os ISVs locais se concentram na experiência do usuário em árabe e em wrappers de conformidade, aumentando a fidelização dos clientes no mercado de ICT do Qatar. As oportunidades de espaço em branco residem em plataformas de cibersegurança para PMEs e em dispositivos de borda para a Indústria 4.0, segmentos onde os players globais ainda carecem de ofertas localizadas[4]Oportunidades de Investimento no Setor de Manufatura do Qatar. 13 de abril de 2025. https://www.invest.qa/en/sectors-and-opportunities/manufacturing..

Os desafiantes emergentes incluem a Snoonu, que aproveita uma colaboração de cinco anos com a Web Summit para expandir seu software de logística, e a Meeza, cujos serviços de nuvem soberana ancoram cargas de trabalho sensíveis de governo e BFSI. As barreiras de entrada aumentam à medida que a Agência Nacional de Cibersegurança intensifica as auditorias de conformidade, conferindo aos incumbentes com estruturas de governança maduras uma vantagem defensável.

Líderes do Setor de ICT do Qatar

Ooredoo Q.P.S.C.

Vodafone Qatar P.Q.S.C.

Microsoft Corporation

Amazon Web Services

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Qatar assinou um acordo de cinco anos com a Scale AI para implantar mais de 50 casos de uso de IA nos serviços governamentais.

- Fevereiro de 2025: A e& registrou receita consolidada de AED 59,2 bilhões para o exercício de 2024 e expandiu sua colaboração com a AWS para 38 países.

- Janeiro de 2025: A Power International Holding adquiriu 100% da Mobile Telecom-Service LLP da Kazakhtelecom, fortalecendo os ativos regionais de telecomunicações.

- Dezembro de 2024: O Instituto de Pesquisa em Computação do Qatar lançou o Fanar, o LLM nacional em árabe, na Cúpula Global de IA.

Escopo do Relatório do Mercado de ICT do Qatar

Tecnologias da Informação e Comunicação, ou ICT, é um termo mais amplo para Tecnologia da Informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de mídia. Permite que os usuários armazenem, acessem, transmitam, recuperem e manipulem informações digitalmente.

O mercado de ICT do Qatar é segmentado por tipo (Hardware, Software, Serviços de TI e Serviços de Telecomunicações), pelo tamanho da empresa (Pequenas e Médias Empresas e Grandes Empresas) e por vertical da indústria (BFSI, TI e Telecomunicações, Governo, Varejo e Comércio Eletrônico, Manufatura e Energia e Utilidades). Os tamanhos e previsões de mercado estão em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria Empresarial | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| Energia e Utilidades |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esportes Eletrônicos |

| Outros Verticais |

| Local |

| Somente em Nuvem |

| Híbrido |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria Empresarial | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| Energia e Utilidades | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Jogos e Esportes Eletrônicos | ||

| Outros Verticais | ||

| Por Modo de Implantação | Local | |

| Somente em Nuvem | ||

| Híbrido | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ICT do Qatar em 2026 e qual crescimento é esperado até 2031?

O mercado é avaliado em USD 19,91 bilhões em 2026 e está projetado para atingir USD 37,74 bilhões até 2031, refletindo uma CAGR de 13,7%.

Qual segmento apresenta o crescimento mais rápido nos gastos com tecnologia do Qatar?

Os Serviços em Nuvem registram a CAGR mais acentuada de 21,7%, à medida que as regiões soberanas e de hiperescala satisfazem as regras de residência de dados.

Por que as implantações locais ainda dominam os gastos?

Os mandatos críticos de soberania de dados e a conformidade específica do setor mantêm 63,55% dos orçamentos de 2025 no local, embora os modelos híbridos estejam ganhando terreno.

O que está impulsionando o aumento no setor de jogos e esportes eletrônicos do Qatar?

Locais especialmente construídos, patrocínio governamental e torneios regionais elevam os gastos de ICT com jogos e esportes eletrônicos a uma CAGR de 17,3%.

Página atualizada pela última vez em: