Tamanho e Participação do Mercado de Plásticos de Engenharia do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

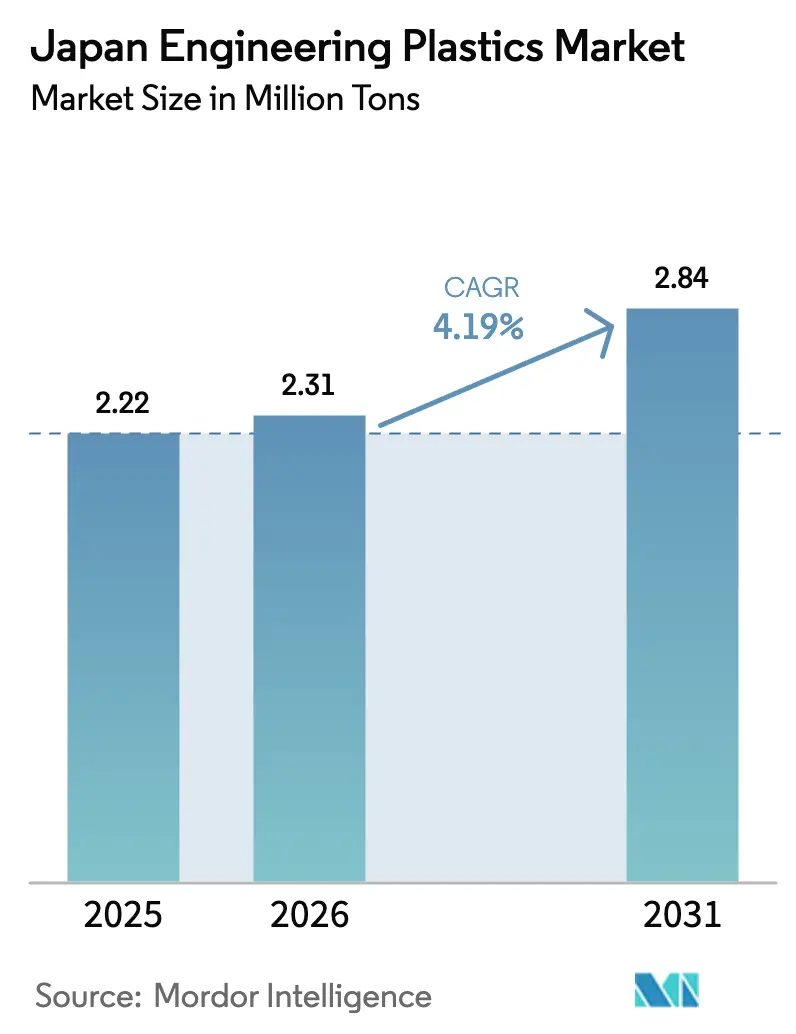

| Tamanho do mercado no ano base (2025) | 2.22 Milhões de toneladas |

| Volume do Mercado (2026) | 2.31 Milhões de toneladas |

| Volume do Mercado (2031) | 2.84 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

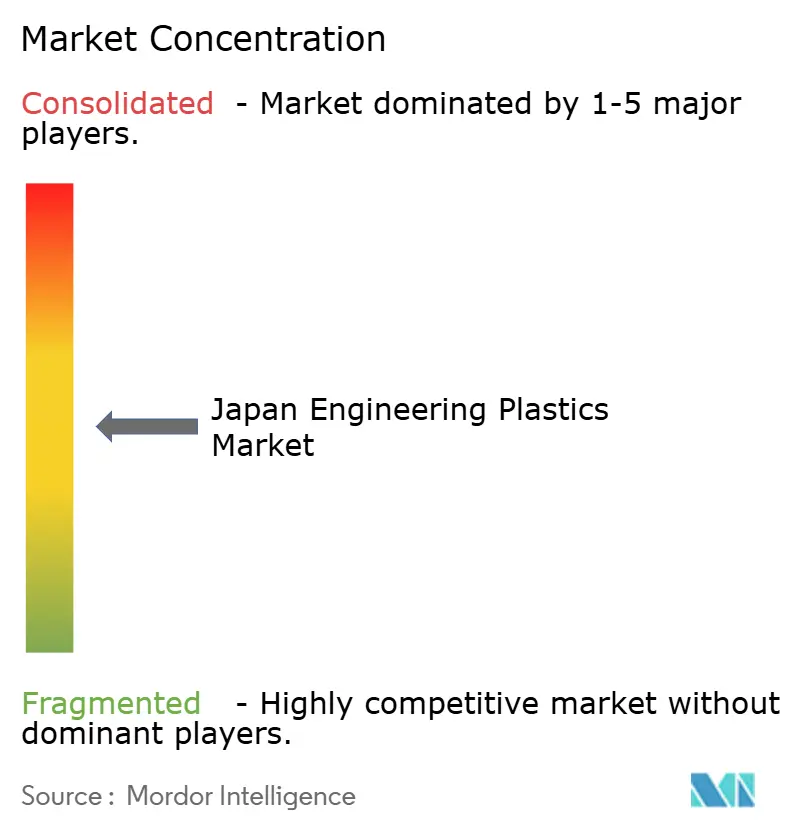

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia do Japão por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia do Japão está projetado em 2,22 milhões de toneladas em 2025, 2,31 milhões de toneladas em 2026, e deverá atingir 2,84 milhões de toneladas até 2031, crescendo a um CAGR de 4,19% de 2026 a 2031. A demanda está migrando das poliolefinas de commodities para grades especiais que atendem à infraestrutura 5G, implantes médicos e equipamentos de eletrólise de hidrogênio, à medida que os produtores domésticos recuam dos volumes que competem diretamente com importações de baixo preço. A cadeia de valor do Japão está se afastando das plantas de estampagem automotiva de Chubu em direção às linhas de embalagem de semicondutores de Kanto e salas limpas metropolitanas que fabricam dispositivos médicos de alto valor agregado. Os investimentos estão se concentrando em fluoropolímeros, filmes de poliimida e poliamidas tribológicas sem PFAS, pois esses nichos estão isolados do excesso de capacidade chinês e desfrutam de poder de precificação. Enquanto isso, a consolidação entre produtores de commodities e moldadores por injeção está pressionando os players marginais, criando spreads mais amplos entre resinas de alto desempenho e grades a granel.

Principais Conclusões do Relatório

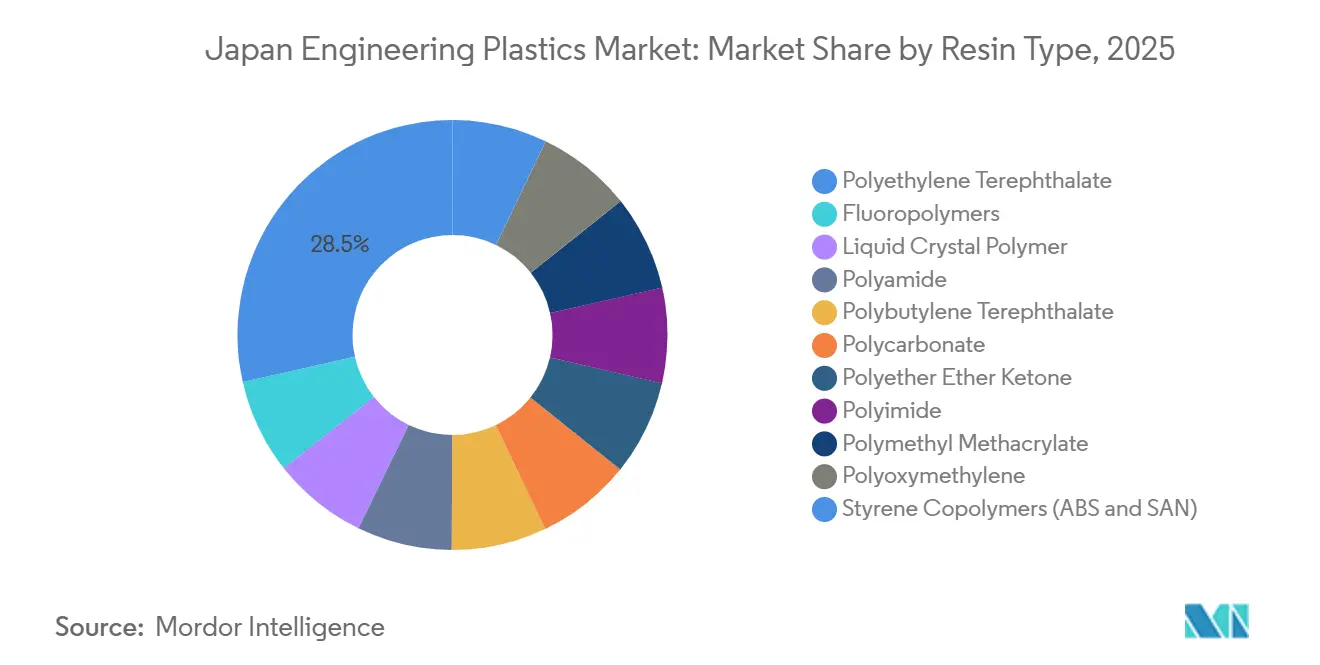

- Por tipo de resina, o politereftalato de etileno (PET) detinha 28,50% da participação do mercado de Plásticos de Engenharia do Japão em 2025. Os fluoropolímeros estão projetados para registrar o CAGR mais rápido de 6,44% durante o período de previsão (2026-2031).

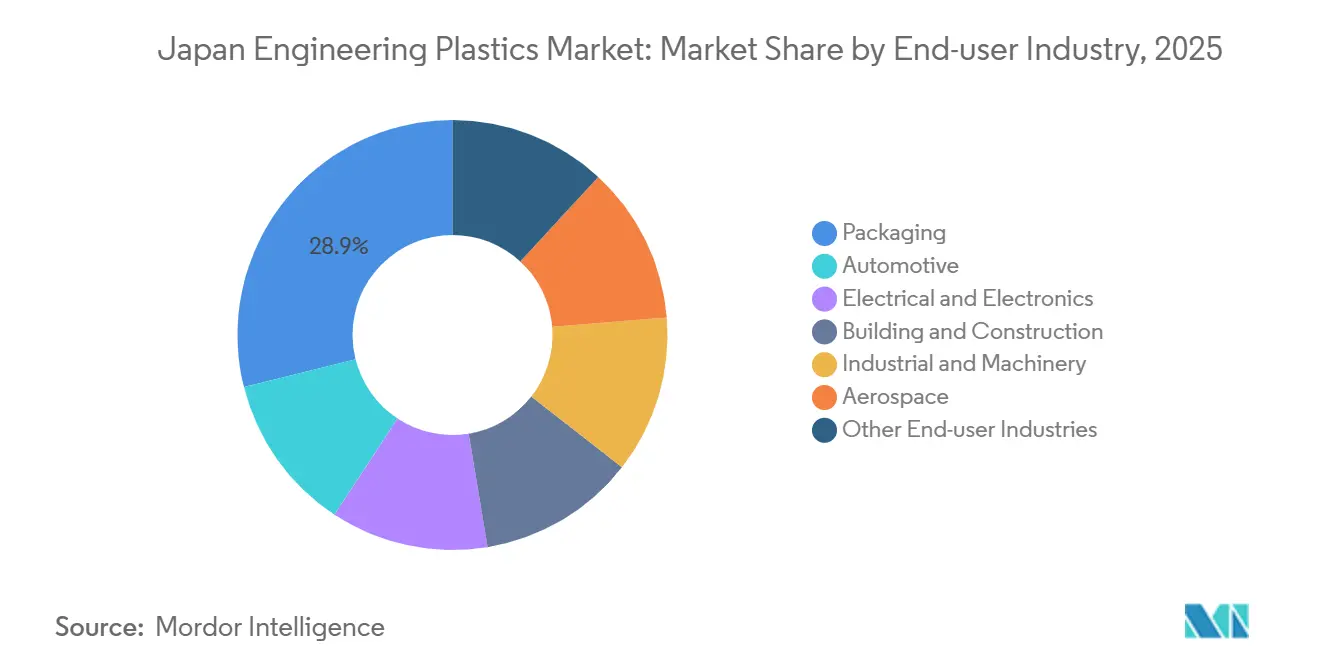

- Por indústria de usuário final, a embalagem capturou 28,89% da participação em volume em 2025, enquanto o setor elétrico e eletrônico deve avançar a um CAGR de 6,37% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no 5G e na embalagem avançada de semicondutores | +1.2% | Corredores de semicondutores de Kanto e Kyushu | Médio prazo (2-4 anos) |

| Demanda da sociedade envelhecida por dispositivos médicos | +0.9% | Prefeituras metropolitanas em todo o país | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade com reciclagem e economia circular | +0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Eliminação gradual de PFAS habilitando grades tribológicas de PA | +0.6% | Nacional com repercussões nas exportações | Curto prazo (≤ 2 anos) |

| CAE de polímeros baseado em nuvem impulsionando SKUs de alto giro | +0.4% | Empresas químicas de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no 5G e na Embalagem Avançada de Semicondutores

O impulso do Japão pela soberania em semicondutores está redirecionando mais de 15.000 toneladas por ano de fluoropolímeros de alta pureza para câmaras de gravação a plasma e tubulações de distribuição química[1]Ministério da Economia, Comércio e Indústria, "Visão Geral do Projeto Rapidus," meti.go.jp. A expansão de 35 bilhões de ienes da AGC em Chiba, concluída em 2025, aumentou a capacidade de Etilenotetrafluoroetileno (ETFE) e Fluoreto de Polivinilideno (PVDF) expressamente para atender a essa demanda. TOPPAN e Kyocera ampliaram filmes de poliimida ultrafinos abaixo de 10 µm para substratos avançados de circuitos integrados, um nicho que comanda margens três a cinco vezes superiores às das resinas automotivas. A UBE está dobrando a capacidade de poliimida até 2030 ao sair do nylon de commodities. Esses movimentos inclinam o mercado de plásticos de engenharia do Japão em direção a polímeros de baixa dielétrica e resistentes ao calor que os concorrentes chineses ainda não conseguem produzir em massa nos níveis de pureza exigidos.

Demanda da Sociedade Envelhecida por Dispositivos Médicos

Vinte e oito vírgula seis por cento da população do Japão tem mais de 65 anos, transformando os dispositivos médicos em um pilar de crescimento estrutural. O Ministério da Saúde, Trabalho e Bem-Estar aprovou 47 novas classificações de dispositivos em 2025 que dependem de polímeros em conformidade com a ISO 10993. O Poliéter Éter Cetona (PEEK) e a polissulfona estão ganhando participação em implantes espinhais e membranas de diálise porque permitem soluções compatíveis com ressonância magnética e quimicamente robustas que os metais não conseguem oferecer. A Asahi Kasei está dobrando a capacidade de poliimida PIMEL até 2030 para apoiar ferramentas cirúrgicas minimamente invasivas[2]Asahi Kasei, "Lançamento de PA66 sem PFAS," asahi-kasei.com. Essa inovação clínica desvincula a demanda por resinas do PIB, ligando o crescimento, em vez disso, às curvas de adoção de procedimentos que favorecem grades biocompatíveis de alta margem.

Mandatos de Conformidade com Reciclagem e Economia Circular

A Lei de Circulação de Recursos Plásticos agora obriga 25% de conteúdo reciclado em embalagens e bens duráveis até 2030, levando o Ministério da Economia, Comércio e Indústria (METI) a ter como meta 1 milhão de toneladas de plásticos reciclados anualmente. A Sumitomo Chemical processou 11.440 toneladas de resíduos em polipropileno quimicamente reciclado no exercício fiscal de 2024 e planeja 200.000 toneladas até 2030. A capacidade de Politereftalato de Etileno reciclado cresceu 28% entre 2023 e 2025, atingindo 445.000 toneladas, e os projetos-piloto de purificação por solvente da Toray–Teijin visam recuperar Poliamida (PA) e Politereftalato de Butileno (PBT) de qualidade quase virgem para peças automotivas sob o capô. Os produtores integrados que controlam a infraestrutura de polimerização e reciclagem estão posicionados para capturar prêmios de ciclo fechado no mercado de plásticos de engenharia do Japão.

Eliminação Gradual de PFAS Habilitando Grades Tribológicas de PA

A proibição de janeiro de 2025 do ácido perfluorooctanoico (PFOA), do ácido perfluorooctanossulfônico (PFOS) e do PFHxS (ácido perfluorohexanossulfônico) acelerou a substituição dos compostos preenchidos com PTFE. A PA66 sem PFAS da Asahi Kasei, lançada em janeiro de 2026, alcança um coeficiente de atrito de 0,15 contra o aço sem aditivos fluorados. A Mitsui Chemicals está comercializando o polimetilpenteno TPX como substituto direto do FEP em bancadas úmidas de semicondutores. As resinas sem substâncias per e polifluoroalquílicas (PFAS) comandam prêmios de preço de 20-30%, dando aos pioneiros uma vantagem antes que os concorrentes estrangeiros repliquem as químicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Contração da produção automotiva 2023-24 | -0.8% | Corredor automotivo de Chubu | Curto prazo (≤ 2 anos) |

| Incerteza regulatória de PFAS para fluoropolímeros | -0.5% | Produtores de fluoropolímeros em todo o país | Médio prazo (2-4 anos) |

| Base encolhendo de PMEs de moldagem por injeção doméstica | -0.3% | Cinturões industriais de Kansai e Kanto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Contração da Produção Automotiva 2023-24

A produção mensal de veículos caiu para 587.348 unidades em novembro de 2025, muito abaixo dos picos históricos, e a Associação das Indústrias de Autopeças do Japão (JAPIA) registrou 36 falências de fornecedores em 2024. A queda atinge mais duramente o PP e o ABS de commodities, mas também reduz a demanda por coletor de admissão de PA66 e lentes de farol de PC. Os moldadores sobreviventes, como o recém-formado GMS Group (criado pela fusão Nissei Plastic-TOYO Innobex em abril de 2026), agora controlam parcelas maiores da capacidade de conversão a jusante, desacelerando a difusão de resinas de próxima geração.

Incerteza Regulatória de PFAS para Fluoropolímeros

O investimento de 35 bilhões de ienes da Daikin em PTFE em Chiba e a linha de PVDF de 15 bilhões de ienes da AGC em Kitakyushu pressupõem isenções contínuas para grades de alto desempenho. No entanto, a restrição abrangente de PFAS proposta pela Europa poderia forçar o Japão a apertar as regras até 2027. Jogadores menores estão adiando expansões e migrando para químicas sem PFAS, limitando o crescimento dos fluoropolímeros apesar da robusta demanda de semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: A Eletrificação Reequilibra as Perdas Automotivas

A embalagem detinha 28,89% da participação do mercado de Plásticos de Engenharia do Japão em 2025, impulsionada por aplicações de bebidas e alimentos que consumiram 640.000 toneladas de PET, PP e PS. O setor Elétrico e Eletrônico está previsto para crescer a um CAGR de 6,37% durante o período de previsão (2026-2031), impulsionado por um aumento de 17% na produção doméstica de circuitos integrados à medida que as fábricas da Rapidus e da TSMC ampliam a capacidade. O setor Automotivo permanece volumoso, mas está perdendo peso relativo; no entanto, cada veículo elétrico integra 30-40 kg de PPS, PPA e PEEK de alto desempenho versus 15-20 kg em carros de combustão interna, amortecendo o tamanho do mercado de Plásticos de Engenharia do Japão para este segmento.

A migração dos hospitais para dispositivos de uso único e plataformas robóticas está impulsionando as aplicações médicas de PEEK radiolucente e PSU resistente à esterilização. A demanda de Construção Civil por perfis de PVC e envidraçamento de PC está se estabilizando junto com os inícios residenciais, enquanto o Maquinário Industrial está crescendo a um ritmo de 3-4% ao ano à medida que as fábricas se digitalizam. O setor Aeroespacial, embora pequeno, se beneficia de programas de compósitos financiados pela NEDO que favorecem poliimidas de alta temperatura e termoplásticos reforçados com fibra de carbono.

Por Tipo de Resina: Fluoropolímeros e PAs Especiais Superam as Commodities

O Politereftalato de Etileno (PET) representou 28,50% do tamanho do mercado de Plásticos de Engenharia do Japão em 2025, com base na adoção de rPET que elevou a capacidade reciclada doméstica para 445.000 toneladas. Os fluoropolímeros estão projetados para avançar a um CAGR de 6,44% durante o período de previsão (2026-2031) porque a AGC e a Daikin comprometeram 50 bilhões de ienes (USD 335 milhões) para expansões de PTFE, PVDF e FEP para processos úmidos de semicondutores e membranas de eletrólise de hidrogênio. A PA66 especial da Asahi Kasei e a PA resistente ao calor da Kuraray estão ganhando participação em engrenagens tribológicas e eixos elétricos de veículos elétricos, expandindo 7-8% ao ano.

O Policarbonato enfrenta excesso de capacidade chinês, mas desfruta de demanda de nicho em displays de cabeça erguida e escudos médicos. O crescimento do POM migrou para o exterior após a Daicel-Polyplastics iniciar uma linha em Nantong, mantendo a produção doméstica focada em grades ultrapuros para dispositivos médicos. Os volumes de polímero de cristal líquido estão aumentando à medida que os substratos de antenas 5G se miniaturizam. O PMMA, os copolímeros de estireno e o PBT permanecem estáveis ou ligeiramente em contração, exceto para formulações especiais que atendem aos requisitos de veículos elétricos de alta tensão.

Análise Geográfica

A região de Kanto responde pelo maior consumo doméstico de plásticos de engenharia devido à sua concentração de empresas de eletrônicos, médicas e de moldagem de precisão. Fluoropolímeros de alta pureza, filmes de poliimida e implantes de PEEK dominam os fluxos de resinas para a região, isolando-a da fraqueza automotiva. O corredor automotivo de Chubu está sob pressão à medida que a produção de veículos desacelera, mas o site da Toray em Nagoya está migrando para compostos de PPS para eixos elétricos e pré-impregnados de fibra de carbono para tanques de hidrogênio, ajudando a estabilizar a demanda por especialidades.

Kyushu está emergindo como um cluster de materiais para semicondutores ancorado pelas fábricas da TSMC em Kumamoto e pela designação do METI da área como zona estratégica. A AGC projeta que Kyushu responderá por até 20% de suas vendas de fluoropolímeros até 2028, após a expansão da série FORBLUE S entrar em operação. A dinâmica comercial acentua as diferenças regionais: o Japão importa aproximadamente 190.000 toneladas de PA6, PC e PBT de commodities da China e da Coreia do Sul, enquanto exporta 130.000 toneladas de fluoropolímeros especiais, PEEK e LCP para a América do Norte e a Europa.

O padrão assimétrico — importar a granel, exportar especialidades — se ampliará à medida que a Prime Polymer consolida a capacidade doméstica de poliolefinas e realoca capital para ativos especiais no exterior. Os governos regionais agora competem por subsídios vinculados a plantas de reciclagem e infraestrutura de hidrogênio, preparando o terreno para picos de demanda localizados em PET reciclado e membranas de PVDF.

Cenário Competitivo

O mercado de Plásticos de Engenharia do Japão é moderadamente fragmentado. A diferenciação tecnológica está aguçando as vantagens competitivas. A plataforma de informática de materiais baseada em inteligência artificial da Toray reduz pela metade os ciclos de desenvolvimento de resinas. As credenciais de conformidade permanecem barreiras à entrada: o longo histórico das empresas japonesas com inflamabilidade UL 94 e biocompatibilidade ISO 10993 mantém a maioria dos produtores chineses no nível de commodities.

Líderes da Indústria de Plásticos de Engenharia do Japão

Polyplastics-Evonik Corporation

Toray Industries Inc.

Sumitomo Chemical Co., Ltd.

Mitsui Chemicals, Inc.

Mitsubishi Chemical Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Teijin Limited anunciou que tubos moldados a partir de sua resina de policarbonato (PC) derivada de biomassa foram adotados para uso no primeiro órgão de tubos do mundo feito de bioplástico. Os tubos transparentes foram fabricados pela Teiyo Co., Ltd., uma empresa do Grupo Teijin especializada em moldagem de plásticos.

- Março de 2025: A Sumitomo Chemical Co., Ltd. anunciou planos para comercializar polimetilmetacrilato (PMMA) feito a partir de monômero de metacrilato de metila (MMA) quimicamente reciclado. A LG Display Co., Ltd. e a Nissan Motor Co., Ltd. decidiram usar este material reciclado em seus produtos.

Escopo do Relatório do Mercado de Plásticos de Engenharia do Japão

Os plásticos de engenharia são projetados para superar suas contrapartes de commodities com propriedades mecânicas, elétricas e térmicas aprimoradas. Eles apresentam resistência superior a produtos químicos e luz ultravioleta, e até oferecem biocompatibilidade, tornando-os ideais para embalagens de alimentos.

O mercado de Plásticos de Engenharia do Japão é segmentado por indústria de usuário final e tipo de resina. Por indústria de usuário final, o mercado é segmentado em automotivo, elétrico e eletrônico, construção civil, embalagem, industrial e maquinário, aeroespacial e outras indústrias de usuário final. Por tipo de resina, o mercado é segmentado em fluoropolímeros, polímero de cristal líquido, poliamida, politereftalato de butileno, policarbonato, poliéter éter cetona, politereftalato de etileno, poliimida, polimetilmetacrilato, polioximetileno e copolímeros de estireno (ABS e SAN). O relatório também fornece o tamanho do mercado e as previsões em volume (toneladas).

| Automotivo |

| Elétrico e Eletrônico |

| Construção Civil |

| Embalagem |

| Industrial e Maquinário |

| Aeroespacial |

| Outras Indústrias de Usuário Final |

| Fluoropolímeros | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido | |

| Poliamida | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno | |

| Policarbonato | |

| Poliéter Éter Cetona | |

| Politereftalato de Etileno | |

| Poliimida | |

| Polimetilmetacrilato | |

| Polioximetileno | |

| Copolímeros de Estireno (ABS e SAN) |

| Por Indústria de Usuário Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Construção Civil | ||

| Embalagem | ||

| Industrial e Maquinário | ||

| Aeroespacial | ||

| Outras Indústrias de Usuário Final | ||

| Por Tipo de Resina | Fluoropolímeros | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Fluoreto de Polivinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido | ||

| Poliamida | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno | ||

| Policarbonato | ||

| Poliéter Éter Cetona | ||

| Politereftalato de Etileno | ||

| Poliimida | ||

| Polimetilmetacrilato | ||

| Polioximetileno | ||

| Copolímeros de Estireno (ABS e SAN) | ||

Definição de mercado

- Indústria de Usuário Final - Embalagem, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de usuário final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura