Tamanho e Participação do Mercado de Dispositivos e Consumíveis para FIV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos e Consumíveis para FIV pela Mordor Intelligence

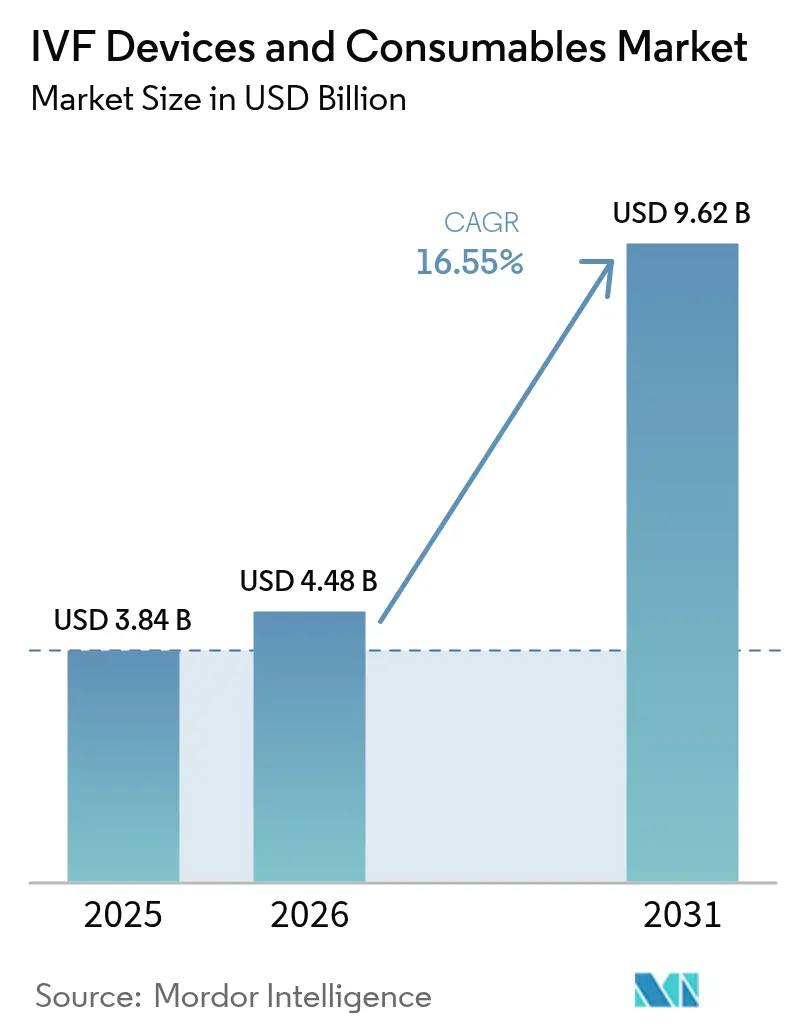

O tamanho do mercado de dispositivos e consumíveis para FIV foi avaliado em USD 3,84 bilhões em 2025 e estima-se que cresça de USD 4,48 bilhões em 2026 para atingir USD 9,62 bilhões até 2031, a um CAGR de 16,55% durante o período de previsão (2026-2031). A expansão reflete um avanço constante no diagnóstico clínico de infertilidade, mandatos de reembolso mais abrangentes e ganhos rápidos na automação laboratorial que reduzem os tempos de ciclo e aumentam as taxas de sucesso. A prevalência de infertilidade feminina aumentou 84% desde 1990, com a maior carga na faixa etária de 35 a 39 anos, enquanto a classificação de embriões com suporte de IA aumenta a precisão da implantação e reduz gestações múltiplas[1]Xiaoming Vicky Lu et al., "Prevalência global de infertilidade feminina," nature.com. O capital de private equity superior a USD 875 milhões em 2024 acelerou a consolidação, permitindo que os fabricantes agrupem instrumentos, meios e análises em soluções completas. Ventos favoráveis de políticas públicas adicionam ainda mais impulso, pois os grandes planos de saúde coletivos na Califórnia devem financiar até três ciclos de FIV a partir de julho de 2025, ampliando a cobertura para 9 milhões de residentes.

Principais Conclusões do Relatório

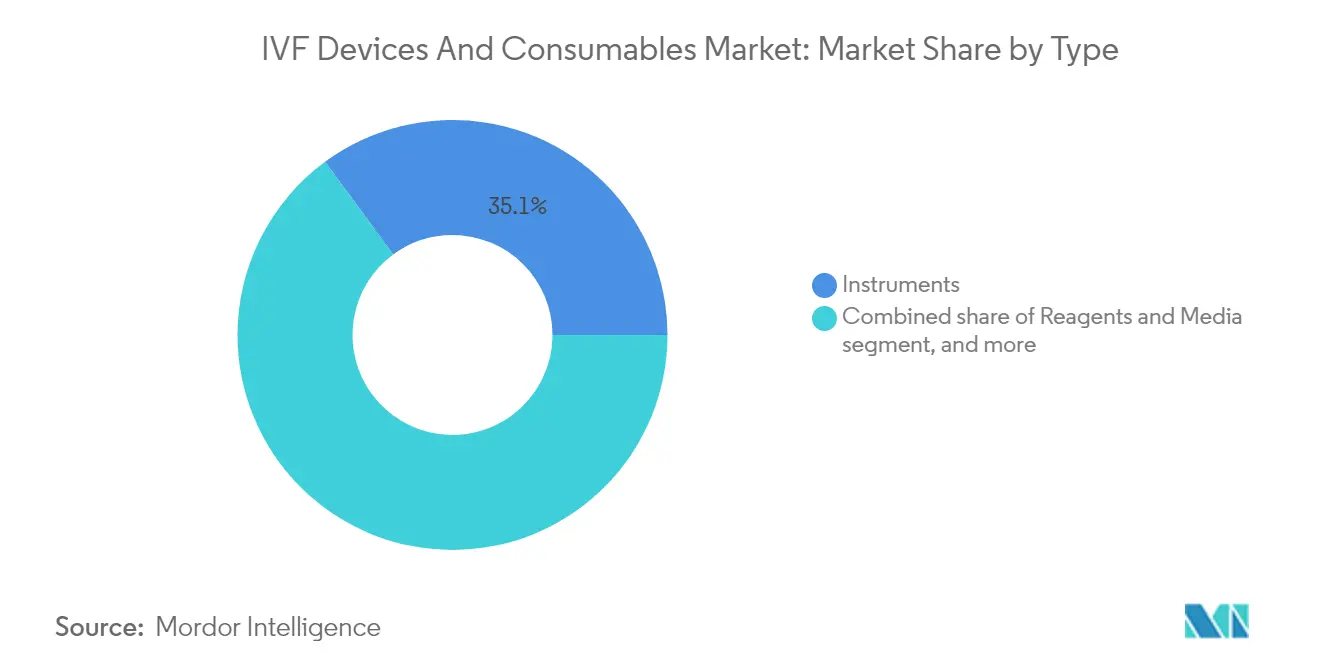

- Por tipo, os instrumentos lideraram com 35,10% da participação do mercado de dispositivos e consumíveis para FIV em 2025, enquanto reagentes e meios estão previstos para crescer a um CAGR de 18,25% até 2031.

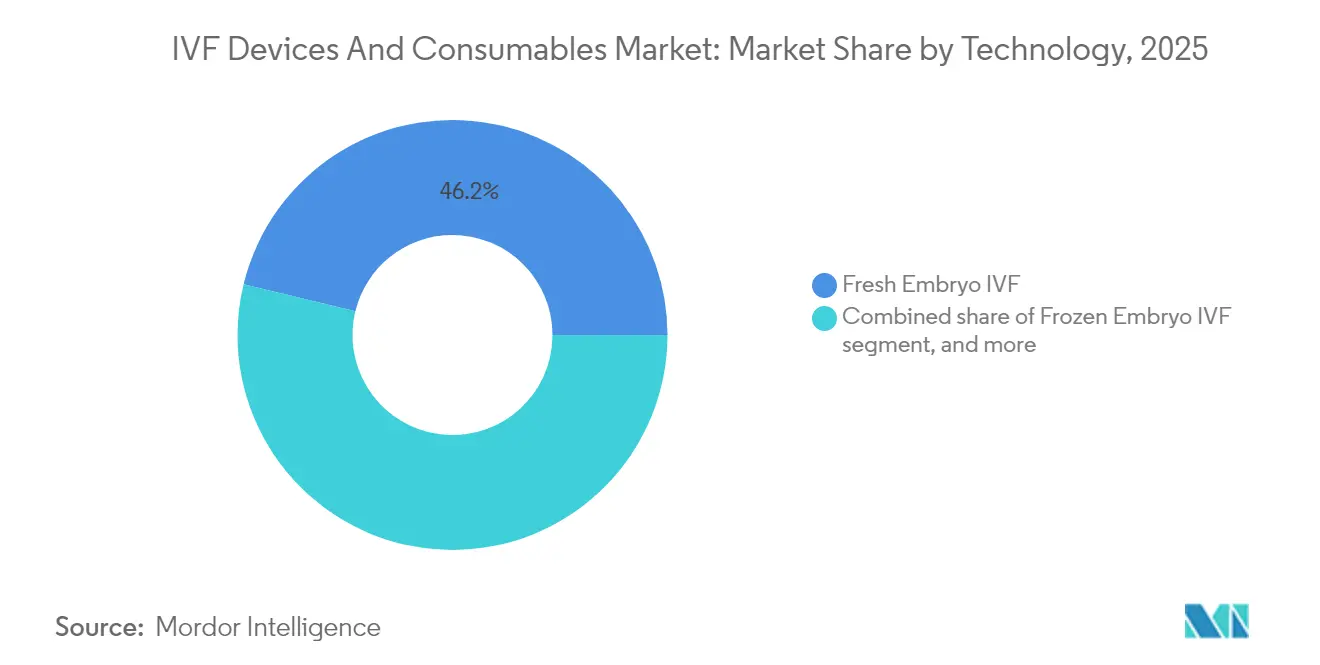

- Por tecnologia, a FIV com embrião fresco deteve 46,20% da participação de receita em 2025 e a FIV com embrião congelado está projetada para crescer a um CAGR de 18,70% até 2031.

- Por usuário final, as clínicas de fertilidade responderam por 57,95% do tamanho do mercado de dispositivos e consumíveis para FIV em 2025; criobâncos e laboratórios genéticos avançam a um CAGR de 19,20% de 2026 a 2031.

- Por geografia, a América do Norte dominou com 42,80% de participação do mercado de dispositivos e consumíveis para FIV em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 17,30% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos e Consumíveis para FIV

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento global da prevalência de infertilidade | +3.2% | Global; mais pronunciado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adiamento da parentalidade e maior idade materna | +2.8% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos e meios para FIV | +4.1% | Global; liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da cobertura de seguros e apoio governamental | +3.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do turismo de fertilidade transfronteiriço | +1.8% | Ásia-Pacífico, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Aumento das taxas de sucesso via IA e triagem genética | +2.9% | Global; adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência Global de Infertilidade

A Organização Mundial da Saúde observa que 1 em cada 6 indivíduos enfrenta infertilidade em algum momento da vida, um fardo agravado por infecções sexualmente transmissíveis e complicações pós-parto em regiões de baixo índice sociodemográfico. As taxas de infertilidade padronizadas por idade continuam subindo mesmo onde as contagens absolutas de casos se estabilizam, sustentando a demanda de longo prazo por reprodução assistida. A Ásia-Pacífico registra crescimento notável na infertilidade secundária à medida que a síndrome dos ovários policísticos relacionada ao estilo de vida ganha prevalência. À medida que a concepção natural declina, as clínicas investem em estações de trabalho de injeção intracitoplasmática de espermatozoide (ICSI) de alto rendimento e incubadoras de lapso de tempo para atender à crescente demanda. Essas condições sustentam uma parcela substancial do CAGR esperado no mercado de dispositivos e consumíveis para FIV.

Avanços Tecnológicos em Dispositivos e Meios para FIV

A automação laboratorial representa o maior salto de eficiência em duas décadas. A Conceivable Life Sciences alcançou o primeiro nascimento por ICSI controlado por robô, demonstrando que uma cadeia totalmente automatizada pode completar 23 etapas procedimentais sem intervenção humana. Classificadores de embriões guiados por IA atingem 70-80% de precisão na predição de ploidia, permitindo que as clínicas reduzam biópsias invasivas enquanto melhoram as chances de implantação[2]NewYork-Presbyterian, "Plataformas de seleção de embriões por IA," nyp.org. Os chips de vitrificação microfluídica agora proporcionam 86% de sobrevivência de oócitos, superando os métodos manuais e reduzindo o custo base por ciclo. As incubadoras de imagem contínua integram painéis de análise, permitindo que os embriologistas revisem trajetórias de desenvolvimento remotamente. Esses desenvolvimentos coletivamente adicionam mais de quatro pontos percentuais ao CAGR previsto.

Expansão da Cobertura de Seguros e Apoio Governamental

Os legisladores estão ampliando o escopo de reembolso para aliviar a carga financeira de um ciclo típico de USD 20.000. A SB-729 da Califórnia obriga os grandes planos a cobrir até três recuperações de oócitos mais transferências ilimitadas de embriões, criando curvas de demanda previsíveis para clínicas e fornecedores[3]Legislatura da Califórnia, "Texto da SB-729," leginfo.legislature.ca.gov. O Departamento de Assuntos de Veteranos dos EUA ampliou os benefícios para incluir veteranos não casados e gametas de doadores, uma política que alinha os planos de benefícios de saúde dos funcionários federais para uma cobertura de fertilidade mais abrangente. Fora da América do Norte, a Austrália e Singapura mantêm financiamento público parcial, enquanto a Malásia cultiva o turismo de fertilidade por meio de centros credenciados. Tais medidas reduzem as barreiras de desembolso direto e aceleram os ciclos de atualização de equipamentos, impulsionando diretamente o mercado de dispositivos e consumíveis para FIV.

Crescimento do Turismo de Fertilidade Transfronteiriço

Os diferenciais de preço entre mercados maduros e emergentes agora excedem 300%, motivando as viagens de pacientes. Procedimentos que custam USD 10.200 em Singapura podem ser concluídos por USD 2.700 na Índia, mesmo após adicionar viagem e hospedagem. Centros regionais simplificam vistos de entrada e agrupam serviços médicos, estimulando a demanda local por equipamentos de laboratório e consumíveis. Esquemas de acreditação de qualidade disseminam padrões de melhores práticas, incentivando a transferência de tecnologia de fornecedores ocidentais para clínicas asiáticas. Os efeitos de rede resultantes elevam o volume de consumíveis e ampliam os canais de distribuição para fornecedores globais.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos e dispositivos | -2.7% | Global; mais severo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Complexidades éticas e regulatórias | N/A | Global; varia por jurisdição | Médio prazo (2-4 anos) |

| Taxas de sucesso variáveis e carga emocional | N/A | Global | Curto a médio prazo (≤ 4 anos) |

| Restrições na cadeia de fornecimento de consumíveis especializados | -1.9% | Global; agudo na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos e Dispositivos

Os gastos por ciclo único variam de USD 15.000 a USD 30.000 em mercados desenvolvidos, levando muitos casais a tentar múltiplas rodadas que podem exceder USD 60.000. As lacunas no financiamento público pioram o acesso; o apoio do Serviço Nacional de Saúde no Reino Unido caiu para 27% dos tratamentos em 2022. Programas de financiamento de credores especializados emergem, porém os prêmios das taxas de juros inflam a despesa final, estendendo o reembolso muito além do nascimento. Equipamentos de capital como incubadoras de lapso de tempo ou sistemas integrados de micromanipulação têm preços na faixa de centenas de milhares de dólares, desacelerando a adoção em clínicas de médio porte. O aumento dos preços dos medicamentos agrava o fardo, estreitando o conjunto de pacientes elegíveis e reduzindo os volumes unitários potenciais no mercado de dispositivos e consumíveis para FIV.

Restrições na Cadeia de Fornecimento de Consumíveis Especializados

A Agência de Alimentos e Medicamentos dos EUA (FDA) continua listando escassez de meios de cultura, criopalhetas e pipetas que atendem a rigorosos padrões de esterilidade e toxicidade. Os sistemas de saúde globais absorvem USD 359 milhões em custos extras de mão de obra e USD 200 milhões em substituições terapêuticas a cada ano devido a essas perturbações. Os regimes tarifários sobre plásticos e eletrônicos importados elevam os custos de importação, particularmente nos mercados da Ásia-Pacífico dependentes de fornecedores estrangeiros. Os gargalos de certificação regulatória retardam ainda mais o fornecimento alternativo, obrigando as clínicas a prolongar os ciclos de reabastecimento e a manter estoques de segurança mais elevados. Embora as grandes redes diversifiquem fornecedores para mitigar riscos, as instalações menores enfrentam adiamentos de procedimentos, reduzindo o volume de consumíveis e amortecendo as perspectivas de CAGR de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Instrumentos Ancoram a Receita Enquanto Meios Aceleram o Crescimento

Os instrumentos geraram 35,10% da receita de 2025, confirmando seu papel como a espinha dorsal dos laboratórios de embriologia. A demanda se concentra em incubadoras com câmeras integradas, micromanipuladores capazes de precisão sub-micrométrica e sistemas automatizados de vitrificação que padronizam os fluxos de trabalho e reduzem a variabilidade do operador. As plataformas robóticas de ICSI melhoram a precisão enquanto reduzem as curvas de treinamento, encorajando novos participantes a construir capacidade rapidamente. O uso contínuo desses ativos de capital também impulsiona vendas estáveis de pós-venda para ferramentas de calibração e ponteiras de uso único, expandindo a parcela atendível do mercado de dispositivos e consumíveis para FIV. As clínicas frequentemente alinham os orçamentos de capital com os cronogramas de reembolso, criando ciclos de substituição plurianuais que os fornecedores podem prever com confiança.

Reagentes e meios de cultura formam a linha de crescimento mais rápido, avançando a um CAGR de 18,25% até 2031. O crescimento decorre de formulações especializadas otimizadas para cultura prolongada até o estágio de blastocisto no dia 5 e para compatibilidade com imagem assistida por IA. Os meios de criopreservação utilizam crioprotetores não permeantes que reduzem o choque osmótico, elevando a sobrevivência pós-descongelamento acima de 90% em muitos programas. Os tampões de preparação de espermatozoides adotam aditivos antioxidantes que melhoram a motilidade sob estresse oxidativo, apoiando a mudança mais ampla em direção a algoritmos de rastreamento de espermatozoides individuais. Meios personalizados que imitam o perfil do fluido folicular de uma paciente estão em implementação inicial, oferecendo oportunidades de receita incrementais e margens mais elevadas. Como resultado, os fornecedores de consumíveis asseguram fluxos de renda recorrentes que superam o ritmo mais lento de substituição de capital, inclinando a dinâmica de crescimento geral no mercado de dispositivos e consumíveis para FIV.

Por Tecnologia: FIV com Embrião Fresco Mantém a Liderança Enquanto os Ciclos Congelados Ganham Ritmo

As transferências de embriões frescos responderam por 46,20% dos procedimentos de 2025, em grande parte porque muitas clínicas preferem a transferência imediata para reduzir custos com medicamentos e minimizar taxas de armazenamento. Os avanços no suporte da fase lútea e nos testes de receptividade endometrial melhoram ainda mais os resultados dos ciclos frescos, reforçando a demanda por pratos de cultura de uso rápido e meios sensíveis ao tempo. No entanto, a FIV com embrião congelado apresenta um CAGR de 18,70%, sustentada por dispositivos de vitrificação microfluídica que aumentam acentuadamente a sobrevivência de embriões e reduzem a pressão de agendamento sobre as equipes clínicas. As evidências mostram que as transferências congeladas podem dobrar as taxas cumulativas de nascidos vivos em mulheres acima de 35 anos, persuadindo os médicos a adotar uma estratégia de congelamento total para pacientes de maior risco.

Procedimentos de nicho, como FIV com óvulo de doadora e FIV assistida por PGT, adicionam diversidade de volume. Os ciclos com doadora beneficiam-se de protocolos robustos de triagem que requerem kits especializados de ensaio genético, enquanto os ciclos assistidos por PGT integram hardware de coleta de DNA livre de células compatível com fluxos de trabalho não invasivos. A combinação de tecnologias diversifica os pedidos de equipamentos, garantindo uma demanda consistente de consumíveis adaptados a cada protocolo. Essas mudanças expandem coletivamente os segmentos endereçáveis do mercado de dispositivos e consumíveis para FIV.

Por Usuário Final: Clínicas de Fertilidade Dominam, Laboratórios Genéticos Emergem como de Crescimento Rápido

As clínicas de fertilidade gerenciaram 57,95% dos ciclos globais em 2025, e a consolidação de redes está se acelerando. Estudos publicados na Management Science relatam crescimento de volume de ciclos de 27% e aumento de 14% nas taxas de nascidos vivos após as clínicas ingressarem em uma rede, impulsionados por treinamento centralizado, poder de compra e captura uniforme de dados. Tal escala incentiva compras em volume de incubadoras de alto valor, micromanipuladores e linhas de meios proprietárias, concentrando os gastos no mercado de dispositivos e consumíveis para FIV. Os hospitais mantêm participação sólida ao integrar os cuidados de fertilidade nos departamentos de saúde da mulher, aproveitando centros de imagem e cirurgia compartilhados.

Os criobâncos e laboratórios genéticos registram a maior expansão a um CAGR de 19,20%. O crescimento decorre do aumento da preservação eletiva de fertilidade, dos benefícios de congelamento de oócitos patrocinados por empregadores e da mudança mais ampla em direção à triagem abrangente de aneuploidia. Robôs automatizados de carregamento de palhetas e sistemas de inventário vinculados a código de barras melhoram a precisão do armazenamento, aumentando a demanda por consumíveis especializados, freezers eficientes em nitrogênio e acessórios de descongelamento. As parcerias entre criobâncos e serviços genéticos diretos ao consumidor impulsionam vendas adicionais de kits, sublinhando o crescimento simbiótico entre a análise genética e os fluxos de trabalho centrais de FIV.

Análise Geográfica

A América do Norte comandou 42,80% da receita de 2025 graças a estatutos favoráveis de reembolso, altos volumes procedimentais e um robusto pipeline de startups de automação. O iminente mandato de cobertura da Califórnia promete uma mudança significativa no número de pacientes endereçáveis assim que a aplicação começar em julho de 2025. As clínicas em Boston, Houston e na Área da Baía são pioneiras no ICSI assistido por robô, criando instalações de referência que influenciam as tendências de compra em todo o continente. As iniciativas federais que estendem os benefícios de FIV a veteranos e funcionários federais ampliam ainda mais o financiamento procedural e reforçam os orçamentos de atualização de equipamentos. Como resultado, o gasto de capital por clínica permanece o mais elevado do mundo, ancorando os preços premium no mercado de dispositivos e consumíveis para FIV.

A Ásia-Pacífico apresenta o crescimento mais rápido a um CAGR de 17,30%, impulsionada por mudanças demográficas, rendas disponíveis mais elevadas e rápida expansão de capacidade. A Índia inaugura dezenas de clínicas anualmente, enquanto os governos municipais chineses subsidiam laboratórios locais para aumentar as taxas de natalidade nacionais. Centros regionais na Malásia e na Tailândia se posicionam como centros de turismo médico oferecendo tratamento, acomodação e serviços turísticos combinados a uma fração dos custos ocidentais. Esses centros dependem fortemente de dispositivos médicos importados de classe IIb e classe III, apoiando um ecossistema de distribuição dinâmico. A curva progressiva de adoção sustenta pedidos crescentes de conjuntos de tubos flexíveis, pratos de aquecimento universais e freezers programáveis, estendendo o fluxo de receita para fornecedores ativos no mercado de dispositivos e consumíveis para FIV.

A Europa registra crescimento estável de um dígito, sustentada por infraestrutura de pesquisa avançada e marcos regulatórios harmonizados. Os cronogramas de transição estendidos no âmbito do Regulamento de Diagnóstico In Vitro oferecem aos fabricantes mais espaço para certificar dispositivos, evitando lacunas de fornecimento em consumíveis críticos. No entanto, o menor financiamento público em partes da região amortece a procura procedural, especialmente no Reino Unido onde a cobertura do Serviço Nacional de Saúde diminuiu. Os países do sul da Europa compensam atraindo pacientes internacionais, gerando fluxos transfronteiriços que compensam parcialmente as restrições de financiamento doméstico. Coletivamente, essas dinâmicas garantem fontes de receita geográficas diversificadas para fornecedores multinacionais.

Cenário Competitivo

Os influxos de private equity superaram USD 875 milhões em 2024, sublinhando a confiança dos investidores no crescimento sustentado de dois dígitos. A Cooper Companies finalizou a aquisição de USD 875 milhões do portfólio de saúde reprodutiva da Cook Medical, garantindo uma linha complementar de consumíveis e ampliando os contratos de serviços. Enquanto isso, a Astorg adquiriu a Hamilton Thorne por USD 228 milhões, sinalizando uma preferência por instrumentos de precisão e plataformas habilitadas por software que vendem cruzadamente descartáveis. Os consolidadores aproveitam equipes de vendas compartilhadas e portais de pedidos digitais para otimizar os pacotes de produtos, melhorando a fidelidade dos clientes em todo o mercado de dispositivos e consumíveis para FIV.

Os participantes estratégicos estabelecidos avançam com diferenciação baseada em manufatura. A Thermo Fisher Scientific alocou USD 2 bilhões para manufatura e P&D nos EUA até 2029, incluindo capacidade para meios de cultura e utensílios plásticos avançados. O Grupo Vitrolife investiu na AutoIVF, apostando em sistemas remotos de coleta de óvulos que estendem o alcance clínico para geografias mal atendidas. Os depósitos de patentes revelam atividade intensificada em avaliação de embriões guiada por IA, micromanipulação sem contato e microfluídica criogênica, sugerindo uma corrida de inovação que provavelmente redefinirá os ciclos de vida dos produtos mais rapidamente do que as normas históricas.

Os disruptores emergentes trazem novos paradigmas de automação. A Conceivable Life Sciences demonstrou ICSI robótico de ponta a ponta, reduzindo o tempo de intervenção do embriologista a minutos e impulsionando a reprodutibilidade. A Overture Life atraiu financiamento de capital de risco para aperfeiçoar cartuchos de vitrificação de uso único combinados com blocos de aquecimento inteligentes, posicionando-se para ambientes de fertilidade ambulatoriais. Esses entrantes se concentram em painéis integrados à nuvem, registro automatizado de controle de qualidade e reabastecimento de consumíveis por assinatura, estratégias projetadas para conquistar participação dos modelos tradicionais centrados em hardware no mercado de dispositivos e consumíveis para FIV.

Líderes do Setor de Dispositivos e Consumíveis para FIV

Cook Group

CooperSurgical Fertility Company

Merck KGaA

FUJIFILM Holdings Corporation

Thermo Fisher Scientific, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thermo Fisher Scientific lançou os espectrômetros de massa Orbitrap Astral Zoom e Orbitrap Excedion Pro na ASMS 2025, instrumentos projetados para aprimorar o perfil proteômico para pesquisa de fertilidade.

- Abril de 2025: A Thermo Fisher Scientific comprometeu USD 2 bilhões ao longo de quatro anos para expandir as instalações de manufatura e P&D nos EUA, incluindo linhas dedicadas a consumíveis de saúde reprodutiva.

- Abril de 2025: A Conceivable Life Sciences relatou o primeiro nascimento vivo por ICSI controlado por robô do mundo usando uma plataforma totalmente automatizada.

- Janeiro de 2025: A Gameto recebeu autorização de IND (Investigational New Drug) da FDA para os ensaios da Fase 3 do Fertilo, a primeira terapia baseada em iPSC com o objetivo de maturar oócitos fora do corpo.

- Maio de 2024: A Cook Medical celebrou uma carta de intenções com a Astorg, uma proeminente empresa de private equity reconhecida por seus bem-sucedidos investimentos globais em saúde, para adquirir a divisão de Saúde Reprodutiva da Cook, denominada "Cook ART". A transação abrange produtos relacionados à fertilização in vitro (FIV) e à tecnologia de reprodução assistida (TRA).

Escopo do Relatório Global do Mercado de Dispositivos e Consumíveis para FIV

De acordo com o escopo do relatório, a fertilização in vitro é um procedimento médico pelo qual um óvulo é fertilizado por espermatozoide em um tubo de ensaio ou em outro local fora do corpo. O escopo inclui dispositivos médicos, meios e consumíveis utilizados no processo.

O mercado de dispositivos e consumíveis para FIV é segmentado por tipo, tecnologia, usuário final e geografia. Por tipo, o mercado é segmentado em instrumentos, reagentes e meios, e acessórios e descartáveis. Por tecnologia, o mercado é segmentado em FIV com embrião fresco, FIV com embrião congelado e FIV com óvulo de doadora. Por usuário final, o mercado é segmentado em hospitais, clínicas de fertilidade e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões para o mercado de dispositivos e consumíveis para FIV em valor (USD) para todos os segmentos acima.

| Instrumentos | Sistema de Separação de Espermatozoides |

| Incubadora | |

| Criosistema | |

| Outros Instrumentos | |

| Reagentes e Meios | Meios de Criopreservação |

| Meios de Processamento de Sêmen | |

| Outros Reagentes e Meios | |

| Acessórios e Descartáveis |

| FIV com Embrião Fresco |

| FIV com Embrião Congelado |

| FIV com Óvulo de Doadora |

| Injeção Intracitoplasmática de Espermatozoide (ICSI) |

| FIV Assistida por PGT |

| Clínicas de Fertilidade |

| Hospitais |

| Centros Cirúrgicos |

| Institutos de Pesquisa Clínica |

| Criobâncos e Laboratórios Genéticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Instrumentos | Sistema de Separação de Espermatozoides |

| Incubadora | ||

| Criosistema | ||

| Outros Instrumentos | ||

| Reagentes e Meios | Meios de Criopreservação | |

| Meios de Processamento de Sêmen | ||

| Outros Reagentes e Meios | ||

| Acessórios e Descartáveis | ||

| Por Tecnologia | FIV com Embrião Fresco | |

| FIV com Embrião Congelado | ||

| FIV com Óvulo de Doadora | ||

| Injeção Intracitoplasmática de Espermatozoide (ICSI) | ||

| FIV Assistida por PGT | ||

| Por Usuário Final | Clínicas de Fertilidade | |

| Hospitais | ||

| Centros Cirúrgicos | ||

| Institutos de Pesquisa Clínica | ||

| Criobâncos e Laboratórios Genéticos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos e consumíveis para FIV?

O tamanho do mercado de dispositivos e consumíveis para FIV é de USD 4,48 bilhões em 2026 e está previsto para atingir USD 9,62 bilhões até 2031.

Qual categoria de produto lidera a receita do mercado?

Os instrumentos geram a maior receita, detendo 35,10% da participação do mercado de dispositivos e consumíveis para FIV em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão de clínicas, a demografia favorável e os preços competitivos de tratamento elevam a Ásia-Pacífico a um CAGR de 17,30% entre 2026 e 2031.

Como a automação influencia as taxas de sucesso da FIV?

O ICSI robótico e a seleção de embriões baseada em IA aumentam a precisão procedural e a acurácia da implantação, contribuindo para melhores resultados de nascidos vivos.

Qual mudança de política mais afetará a demanda nos EUA?

A SB-729 da Califórnia determina cobertura para até três ciclos de FIV a partir de julho de 2025, ampliando significativamente o conjunto de pacientes segurados.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os criobâncos e laboratórios genéticos estão crescendo a um CAGR de 19,20% até 2031, impulsionados pela preservação de fertilidade e pela triagem genética mais ampla.

Página atualizada pela última vez em: