Tamanho e Participação do Mercado de Tecnologias Reprodutivas Humanas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias Reprodutivas Humanas pela Mordor Intelligence

O tamanho do mercado de tecnologias reprodutivas humanas em 2026 é estimado em USD 33,46 bilhões, crescendo a partir do valor de 2025 de USD 32,64 bilhões, com projeções para 2031 indicando USD 37,87 bilhões, crescendo a um CAGR de 2,51% no período de 2026 a 2031. A demanda é impulsionada pela crescente prevalência global de infertilidade, pela maternidade e paternidade em idade mais avançada e pela constante inovação de produtos que agora integra inteligência artificial, robótica e testes genéticos. Programas corporativos de benefícios de fertilidade e a expansão dos esquemas de reembolso público ampliam ainda mais o acesso dos pacientes, enquanto a consolidação por fundos de participação privada acelera a escala clínica e a padronização. Ao mesmo tempo, debates éticos, escassez de mão de obra qualificada e cobertura desigual de seguros moderam a expansão, criando um perfil de crescimento equilibrado e duradouro para o mercado de tecnologias reprodutivas humanas. A vantagem competitiva depende cada vez mais da adoção de tecnologia, de modelos de cuidado orientados por dados e da capacidade de atender tanto aos segmentos contraceptivos quanto aos de infertilidade por meio de ofertas de serviços diversificadas.

Principais Conclusões do Relatório

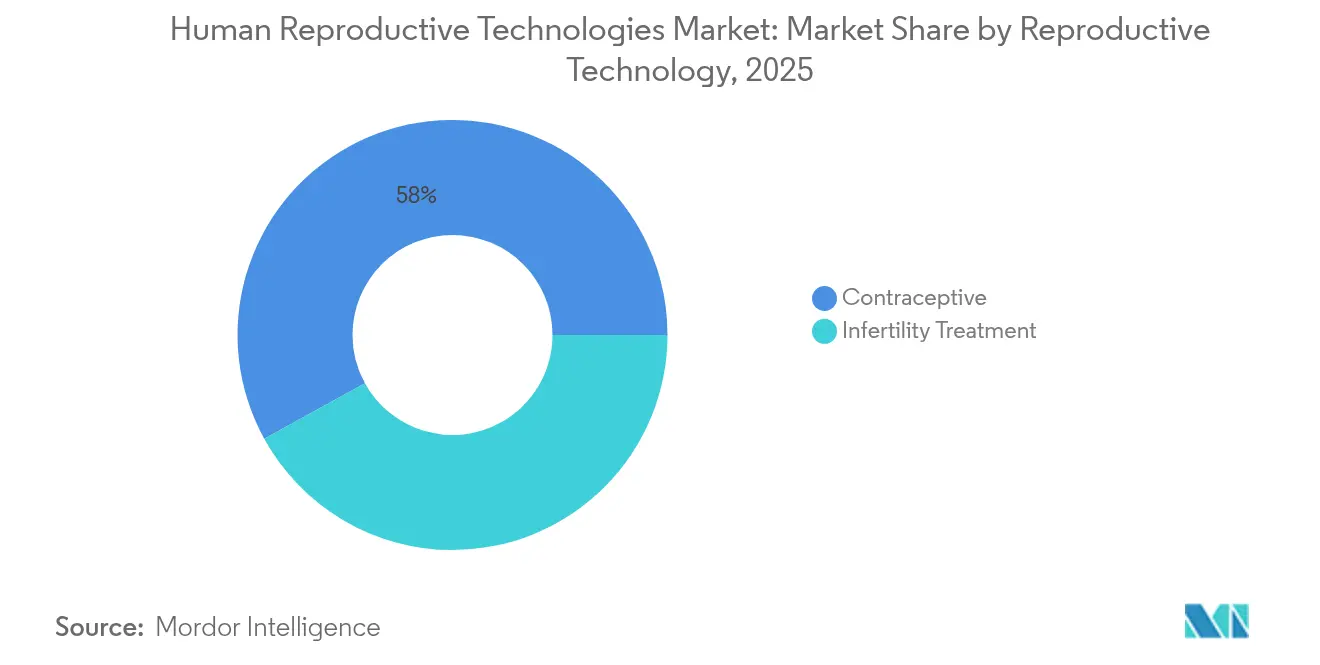

- Por tecnologia reprodutiva, os contraceptivos lideraram com uma participação de receita de 58,02% em 2025, enquanto os tratamentos de infertilidade devem crescer a um CAGR de 3,02% até 2031.

- Por gênero, o segmento feminino deteve 85,05% da participação do mercado de tecnologias reprodutivas humanas em 2025; as soluções voltadas para o público masculino têm previsão de expansão a um CAGR de 3,28% até 2031.

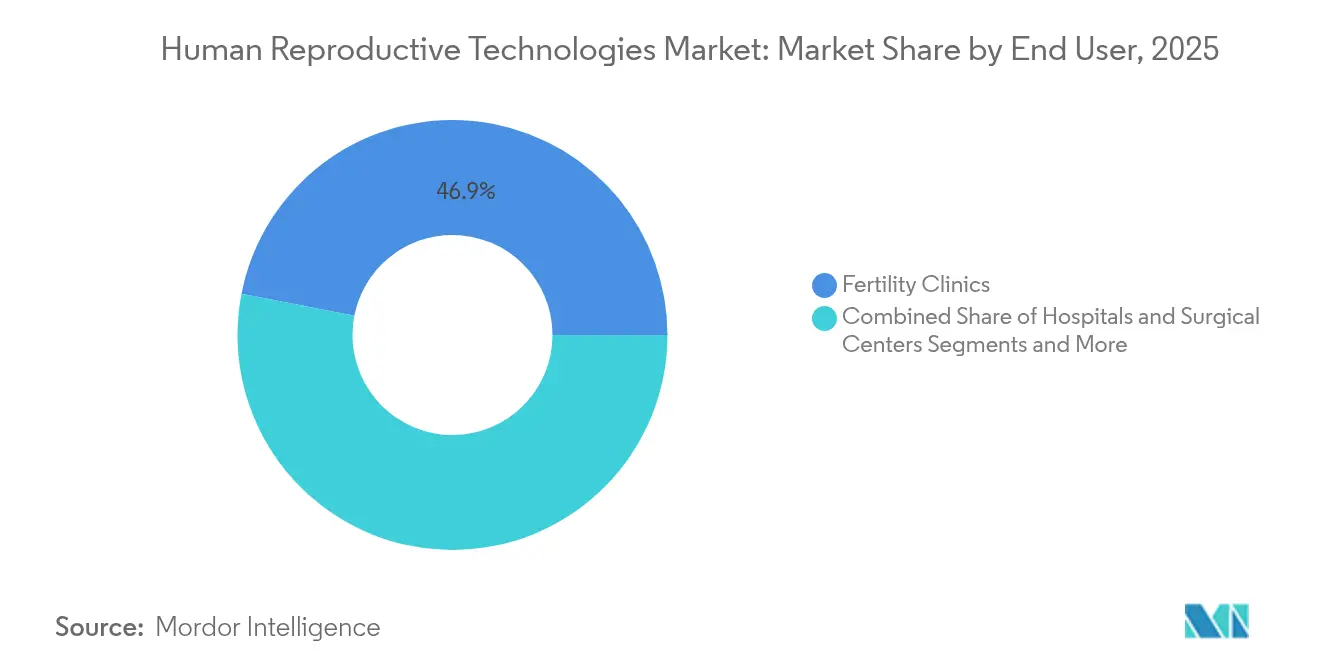

- Por usuário final, as clínicas de fertilidade responderam por 46,92% do tamanho do mercado de tecnologias reprodutivas humanas em 2025, enquanto as soluções de saúde domiciliar e de venda livre avançarão a um CAGR de 3,67% até 2031.

- Por modo de produto, os medicamentos dominaram com uma participação de 61,74% do tamanho do mercado de tecnologias reprodutivas humanas em 2025; dispositivos e equipamentos devem crescer a um CAGR de 3,27% entre 2026 e 2031.

- Por geografia, a América do Norte deteve 44,78% da participação do mercado de tecnologias reprodutivas humanas em 2025, com a Ásia-Pacífico posicionada para a expansão mais rápida a um CAGR de 3,92% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tecnologias Reprodutivas Humanas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Infertilidade | +0.8% | Global, com concentração em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Progresso Tecnológico Contínuo — ICSI, Teste Genético Pré-Implantação | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Planejamento Familiar Tardio e Idade Materna Mais Elevada | +0.5% | Global, particularmente centros urbanos | Longo prazo (≥ 4 anos) |

| Crescente Apoio Governamental e Reembolso | +0.4% | Ásia-Pacífico como núcleo, com expansão para mercados emergentes | Médio prazo (2 a 4 anos) |

| Programas de Benefícios de Fertilidade Financiados por Empregadores | +0.3% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Análise de Embriões e Gametas com Inteligência Artificial | +0.2% | Global, liderado por polos tecnológicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Infertilidade

Um em cada seis adultos já experimenta infertilidade em algum momento, evidenciando um desafio de saúde pública que impulsiona a demanda sustentada por cuidados reprodutivos avançados. Nos Estados Unidos, a proporção de mulheres casadas com menos de 50 anos que relataram infertilidade subiu para 8,7% em 2019, ante 6,7% na primeira metade da década [1]Centros de Controle e Prevenção de Doenças dos Estados Unidos, "Estatísticas de infertilidade 2024," cdc.gov. Diversas economias da Ásia-Pacífico enfrentam pressões ainda mais acentuadas, com a taxa de fecundidade total da Coreia do Sul despencando para 0,8, a mais baixa do mundo. A exposição ambiental, as mudanças de estilo de vida e o adiamento da maternidade compõem o risco biológico, levando mais casais a recorrer à tecnologia de reprodução assistida (TRA). Esses fatores sustentam coletivamente os segmentos de crescimento médio de dígito único dentro do mercado mais amplo de tecnologias reprodutivas humanas.

Progresso Tecnológico Contínuo — ICSI e Teste Genético Pré-Implantação

A seleção de embriões aprimorada por inteligência artificial agora alcança até 75% de precisão na previsão de gravidez clínica, superando a avaliação tradicional baseada apenas em morfologia [2]Equipe Editorial da Frontiers in AI, "A seleção de embriões por aprendizado profundo melhora os resultados da FIV," frontiersin.org. A injeção intracitoplasmática de espermatozoide (ICSI) controlada por robótica demonstrou taxas de fertilização mais elevadas, permitindo ao mesmo tempo operação remota a distâncias superiores a 3.700 quilômetros. O teste genético pré-implantação não invasivo que analisa o DNA livre de células em meios de cultura usados corresponde à concordância dos métodos baseados em biópsia, reduzindo o risco de manipulação de embriões. Sistemas de imagem em intervalo de tempo combinados com aprendizado profundo permitem o monitoramento contínuo de embriões sem alterações de exposição, otimizando os protocolos de seleção. Esses avanços reduzem o número de ciclos, aumentam as taxas de sucesso e comprimem os custos para os pacientes, reforçando a adoção em todo o mercado de tecnologias reprodutivas humanas.

Planejamento Familiar Tardio e Idade Materna Mais Elevada

As taxas de natalidade de mulheres com 30 anos ou mais continuam a crescer, e a demanda por serviços de fertilidade seguiu a mesma tendência à medida que as ferramentas clínicas ampliam a janela biológica para a concepção. Novas iniciativas de pesquisa sobre longevidade ovariana, aliadas ao financiamento por empregadores do benefício de congelamento de óvulos, ajudam as mulheres a adiar a maternidade sem abrir mão das opções reprodutivas. Pesquisas em estágio inicial sobre gametogênese in vitro (GIV) sinalizam caminhos futuros para a criação de gametas independente da idade, enquanto a adesão à cobertura de fertilidade patrocinada por empresas saltou para 42% dos empregadores nos Estados Unidos em 2024. A tendência amplia a base endereçável do mercado e direciona o investimento para preservação, testes e protocolos avançados de tecnologia de reprodução assistida.

Crescente Apoio Governamental e Reembolso

O estudo de viabilidade da China sobre a inclusão da tecnologia de reprodução assistida no seguro médico público sugeriu que poderiam ser alcançados entre 3,3 e 9,6 milhões de nascimentos adicionais por ano se a cobertura fosse ampliada. O Japão adotou novos códigos de honorários cirúrgicos para FIV e ICSI em 2024, fortalecendo o respaldo do seguro para o cuidado da infertilidade. Em fevereiro de 2025, uma ordem executiva dos Estados Unidos determinou a ampliação do acesso à FIV para famílias militares e servidores federais, enfatizando a acessibilidade financeira e a cobertura equitativa. Singapura, Malásia e outras nações da Ásia-Pacífico continuam a cofinanciar ciclos de tecnologia de reprodução assistida, ilustrando como políticas proativas podem moldar a trajetória do mercado de tecnologias reprodutivas humanas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de Seguro Limitada para Tecnologia de Reprodução Assistida | -0.4% | Global, particularmente mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Oposição Ética e Religiosa | -0.3% | Variações regionais, concentradas em mercados conservadores | Longo prazo (≥ 4 anos) |

| Vias Regulatórias Rigorosas e Longos Prazos de Aprovação | -0.5% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Escassez de Endocrinologistas Reprodutivos | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura de Seguro Limitada para Tecnologia de Reprodução Assistida

Mesmo com a expansão dos benefícios oferecidos pelos empregadores, muitos pacientes ainda enfrentam custos de USD 12.000 a USD 25.000 por ciclo de FIV nos Estados Unidos, limitando a adesão entre famílias de renda média. Em numerosos países de baixa e média renda, as tarifas de tecnologia de reprodução assistida podem ultrapassar 200% do PIB per capita, tornando os serviços inacessíveis para a grande maioria[3]Reproductive Health Journal, "Barreiras de acessibilidade financeira em contextos de baixa renda," reproductive-health-journal.biomedcentral.com. As apólices de seguro frequentemente cobrem diagnósticos, mas excluem o tratamento, criando vias fragmentadas que suprimem o potencial do mercado de tecnologias reprodutivas humanas. Essas lacunas de reembolso desaceleram o crescimento de volume, especialmente em mercados emergentes sensíveis ao preço.

Oposição Ética e Religiosa

A doutrina religiosa molda a aceitação da tecnologia de reprodução assistida: o ensinamento da Igreja Católica Romana rejeita a maioria dos procedimentos de reprodução assistida, enquanto muitos estudiosos islâmicos limitam o envolvimento de gametas de terceiros. Tais posições influenciam a formulação de políticas e as atitudes culturais na América Latina, em partes da Europa e em regiões do Oriente Médio. O debate se intensifica à medida que ferramentas emergentes como a edição genética e a gametogênese in vitro levantam preocupações sobre o status dos embriões e cenários de "bebês de designer", podendo prolongar os prazos regulatórios. A resistência pode atrasar a abertura de clínicas, restringir o escopo tecnológico e reduzir a demanda em mercados conservadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia Reprodutiva: Preeminência dos Contraceptivos Encontra o Momentum da Tecnologia de Reprodução Assistida

As soluções contraceptivas dominaram a receita com uma participação de 58,02% em 2025, evidenciando uma demanda consolidada há muito tempo entre os mais variados perfis demográficos. Os comprimidos orais continuam sendo o pilar principal, porém a contracepção reversível de longa duração ganha participação à medida que os sistemas intrauterinos de nova geração introduzem mecanismos de liberação prolongada. Em paralelo, os tratamentos de infertilidade superam o crescimento geral do mercado de tecnologias reprodutivas humanas, registrando um CAGR de 3,02% projetado até 2031. A ampliação do financiamento público, a análise de embriões guiada por inteligência artificial e a redução da complexidade dos procedimentos impulsionam os ciclos de tratamento, especialmente nas clínicas da Ásia-Pacífico. Protocolos combinados de medicamentos e dispositivos reduzem as doses de estimulação e encurtam a duração dos ciclos, ampliando o apelo junto aos pacientes.

O investimento em pesquisa e desenvolvimento tem como alvo o aprimoramento da qualidade dos gametas, o teste genético não invasivo e a micromanipulação robótica — áreas que devem elevar os parâmetros de referência de taxa de sucesso além do teto atual de 42% de nascidos vivos por ciclo. Como resultado, os prestadores integrados que oferecem serviços tanto preventivos quanto terapêuticos se posicionam para capturar a crescente demanda entre segmentos dentro do mercado de tecnologias reprodutivas humanas.

Por Gênero: Dominância Feminina Enfrenta o Crescente Foco Masculino

O segmento feminino comandou 85,05% da receita em 2025, ancorado pela prevalência de contraceptivos e por tratamentos de fertilidade bem estabelecidos. No entanto, os novos pipelines de contraceptivos masculinos prometem remodelar a dinâmica de participação. Um gel hormonal tópico atualmente em Fase III proporciona 86% de supressão de espermatozoides em até 15 semanas, de forma mais rápida do que os injetáveis tradicionais. Opções não hormonais, como antagonistas seletivos dos receptores do ácido retinoico e implantes oclusivos vasais à base de hidrogel, avançam pelos estágios iniciais de ensaios clínicos, sendo atrativos para homens que buscam métodos reversíveis sem efeitos colaterais hormonais.

O diagnóstico de infertilidade masculina também se beneficia da previsão de qualidade espermática assistida por inteligência artificial, reduzindo a carga de trabalho laboratorial e aumentando a precisão preditiva. Essas inovações explicam o CAGR líder de previsão do segmento de 3,28%, ilustrando como a indústria de tecnologias reprodutivas humanas está ampliando os portfólios de cuidado inclusivos de gênero.

Por Usuário Final: Redes de Clínicas se Fortalecem enquanto a Saúde Domiciliar Escala

As clínicas de fertilidade retiveram 46,92% da receita de 2025, sustentadas por uma onda de consolidações apoiadas por fundos de participação privada que padronizam protocolos e aprofundam os investimentos em tecnologia. Um estudo revisado por pares de 2024 constatou que as redes recém-consolidadas melhoraram as taxas de nascidos vivos em 13,6% e expandiram o volume de ciclos em 27% em dois anos. As soluções de saúde domiciliar e de venda livre, que abrangem testes de ovulação, análise seminal domiciliar e contracepção autoinjetável, devem crescer a um CAGR de 3,67% à medida que os consumidores priorizam conveniência e confidencialidade.

As plataformas de saúde digital agora integram teleconsultas, monitoramento da adesão à medicação e análise de resultados, conectando clínicas, farmácias e laboratórios de diagnóstico em uma jornada coesa do paciente. Hospitais e institutos de pesquisa permanecem vitais para intervenções complexas e validação de tecnologia, mas as receitas de crescimento mais rápido fluem cada vez mais de vias de cuidado híbridas que integram serviços baseados em unidades de saúde e serviços domiciliares dentro do mercado de tecnologias reprodutivas humanas.

Por Modo de Produto: Supremacia dos Medicamentos Encontra a Adoção Acelerada de Dispositivos

Os medicamentos detiveram 61,74% do tamanho do mercado de tecnologias reprodutivas humanas em 2025, cobrindo estimulantes ovarianos, contraceptivos hormonais e terapias adjuvantes. Enquanto isso, a receita de dispositivos crescerá a um CAGR de 3,27% à medida que a imagem habilitada por inteligência artificial, os micromanipuladores robóticos e os sistemas avançados de cultura ganham tração. A orientação da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) de 2024 para dispositivos de cultura intravaginal estabeleceu padrões claros de biocompatibilidade e desempenho, acelerando a entrada no mercado de sistemas inovadores.

Startups como a Gameto avançam com células de suporte ovariano derivadas de células-tronco pluripotentes induzidas (iPSC) que maturam oócitos fora do corpo, demonstrando como a convergência da terapia celular e do hardware médico pode reduzir o uso de medicamentos hormonais em 80%. Implantes contraceptivos de longa duração incorporando carreadores de nanotecnologia oferecem eficácia por vários anos com mínima exposição sistêmica, evidenciando como os avanços da ciência dos materiais estreitarão progressivamente a lacuna entre os segmentos de dispositivos e medicamentos.

Análise Geográfica

A América do Norte gerou 44,78% da receita de 2025, beneficiando-se do financiamento maduro da área de saúde, dos amplos benefícios de fertilidade oferecidos por empregadores e da adoção precoce de protocolos clínicos orientados por inteligência artificial. A região também promulga políticas federais de apoio, exemplificadas pela ordem executiva de 2025 que estende os benefícios de FIV a famílias militares e ao funcionalismo público. No entanto, o crescimento é parcialmente limitado por uma projetada escassez de 5.170 endocrinologistas reprodutivos até 2030, o que intensifica a concorrência por talentos clínicos e incentiva soluções de telemedicina e robótica para equilibrar as lacunas de oferta.

A Ásia-Pacífico representa a geografia de crescimento mais rápido, com um CAGR de 3,92% esperado até 2031. Os instrumentos de política desempenham um papel central: a exploração da China de um reembolso nacional de tecnologia de reprodução assistida poderia desbloquear milhões de ciclos de tratamento incrementais por ano. Os códigos cirúrgicos atualizados do Japão para FIV e ICSI ampliam igualmente a cobertura, enquanto Singapura e Malásia subsidiam até 75% dos custos de tratamento para combater o declínio das taxas de natalidade. O turismo de fertilidade para polos regionais impulsiona ainda mais os volumes de procedimentos e incentiva a construção de clínicas de alta tecnologia.

A Europa mantém crescimento estável de dígito único médio, à medida que os sistemas universais de saúde protegem os pacientes de elevados gastos do próprio bolso. A região também abriga redes de pesquisa de destaque, como a ESHRE (Sociedade Europeia de Reprodução Humana e Embriologia), que dissemina padrões de melhores práticas adotados mundialmente. O debate regulatório sobre ética nos testes de embriões e a gestação de substituição transfronteiriça pode prolongar os prazos de aprovação; contudo, a sofisticação clínica e a elevada renda disponível sustentam a adesão a procedimentos.

As economias emergentes do Oriente Médio, da África e da América do Sul ainda respondem por uma fatia modesta do tamanho do mercado de tecnologias reprodutivas humanas, mas o investimento em clínicas privadas e parcerias de transferência de tecnologia está catalisando taxas de crescimento local de dois dígitos a partir de uma base baixa.

Cenário Competitivo

A concorrência é moderada e tende à concentração à medida que fundos de participação privada consolidam clínicas independentes para construir redes nacionais e regionais. De 2017 a 2024, os investidores comprometeram mais de USD 625 milhões em mais de 30 transações de plataformas de fertilidade, buscando vantagens de escala em marketing, automação laboratorial e contratação com pagadores. Dados de um estudo de 2024 da Management Science mostram que as clínicas em rede oferecem resultados de nascidos vivos 13,6% melhores após a integração, evidenciando sinergias técnicas.

A diferenciação tecnológica é igualmente decisiva. O software de pontuação de embriões guiado por inteligência artificial alcança precisão preditiva de 75 a 86%, superando a morfologia manual e oferecendo às clínicas uma vantagem tangível na taxa de sucesso. As plataformas de micromanipulação robótica reduzem a variabilidade dos técnicos e permitem operação remota, abrindo novos modelos de negócios de telelaboratório. Inovadoras como Gameto, NEXT Life Sciences e TMRW Life Sciences se posicionam como habilitadoras de ecossistema por meio de terapia celular, contracepção masculina e crioarmazenamento automatizado, respectivamente.

Os fabricantes de medicamentos permanecem parceiros essenciais, fornecendo gonadotrofinas recombinantes, suporte com progesterona e novas formulações contraceptivas. Especialistas em dispositivos como CooperSurgical e Hamilton Thorne fornecem consumíveis, sistemas de imagem e equipamentos a laser que se integram ao software de informações laboratoriais. Seguradoras e plataformas de saúde digital como Progyny e Maven Clinic criam um terceiro eixo de concorrência, utilizando análise de dados e cobertura em pacotes para direcionar pacientes para redes de prestadores preferenciais, influenciando assim a alocação de volume dentro do mercado de tecnologias reprodutivas humanas.

Líderes da Indústria de Tecnologias Reprodutivas Humanas

CooperSurgical

Teva Pharmaceutical Industries

AbbVie Inc.

Ferring B.V

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Conceive Fertility Foundation e a Wyatt Foundation apresentaram o programa de bolsas de FIV 025 para compensar os custos de tratamento dos pacientes e apoiar pesquisas sobre acessibilidade financeira.

- Março de 2025: A Astorg lançou a Nexpring Health, uma empresa global de MedTech dedicada à tecnologia de reprodução assistida.

- Novembro de 2024: A SpOvum lançou o SpOvum ARTGPT, uma plataforma alimentada por inteligência artificial projetada para otimizar a interação com pacientes e o suporte à tomada de decisão em clínicas de fertilidade.

Escopo do Relatório Global do Mercado de Tecnologias Reprodutivas Humanas

Conforme o escopo do relatório, as tecnologias reprodutivas humanas envolvem todos os usos atuais e previstos de tecnologia na reprodução, incluindo tratamentos de infertilidade, medicamentos e dispositivos contraceptivos. Essas tecnologias lidam com o tratamento dos problemas de infertilidade e a concepção.

| Tratamento de Infertilidade | Medicamentos | Folitropina Alfa |

| Folitropina Beta | ||

| Menotropinas | ||

| Outros | ||

| Dispositivos | Dispositivos de Separação de Espermatozoides | |

| Sistemas Analisadores de Espermatozoides | ||

| Bombas de Aspiração de Óvulos | ||

| Sistemas de Micromanipuladores | ||

| Outros | ||

| Contraceptivos | Medicamentos | Contraceptivos Orais |

| Contraceptivos Tópicos | ||

| Injetáveis Contraceptivos | ||

| Dispositivos | Preservativos | |

| DIU | ||

| Capuz Cervical | ||

| Diafragmas | ||

| Masculino |

| Feminino |

| Clínicas de Fertilidade |

| Hospitais e Centros Cirúrgicos |

| Saúde Domiciliar e Venda Livre |

| Institutos de Pesquisa |

| Medicamentos |

| Dispositivos e Equipamentos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia Reprodutiva | Tratamento de Infertilidade | Medicamentos | Folitropina Alfa |

| Folitropina Beta | |||

| Menotropinas | |||

| Outros | |||

| Dispositivos | Dispositivos de Separação de Espermatozoides | ||

| Sistemas Analisadores de Espermatozoides | |||

| Bombas de Aspiração de Óvulos | |||

| Sistemas de Micromanipuladores | |||

| Outros | |||

| Contraceptivos | Medicamentos | Contraceptivos Orais | |

| Contraceptivos Tópicos | |||

| Injetáveis Contraceptivos | |||

| Dispositivos | Preservativos | ||

| DIU | |||

| Capuz Cervical | |||

| Diafragmas | |||

| Por Gênero | Masculino | ||

| Feminino | |||

| Por Usuário Final | Clínicas de Fertilidade | ||

| Hospitais e Centros Cirúrgicos | |||

| Saúde Domiciliar e Venda Livre | |||

| Institutos de Pesquisa | |||

| Por Modo de Produto | Medicamentos | ||

| Dispositivos e Equipamentos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Tecnologias Reprodutivas Humanas?

O mercado de tecnologias reprodutivas humanas é avaliado em USD 33,46 bilhões em 2026.

Quem são os principais players do Mercado de Tecnologias Reprodutivas Humanas?

CooperSurgical, Teva Pharmaceutical Industries, AbbVie Inc., Ferring B.V e Merck KGaA são as principais empresas que operam no Mercado de Tecnologias Reprodutivas Humanas.

Qual é a região de crescimento mais rápido no Mercado de Tecnologias Reprodutivas Humanas?

A Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, a um CAGR de 3,92% entre 2026 e 2031.

Por que os programas de benefícios de fertilidade oferecidos por empregadores são importantes?

Os planos corporativos agora cobrem 42% dos empregadores nos Estados Unidos, reduzindo os custos do próprio bolso e ampliando o acesso a cuidados de fertilidade avançados.

Página atualizada pela última vez em: