Tamanho e Participação do Mercado de Dispositivos para Tratamento de Infertilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Infertilidade por Mordor Intelligence

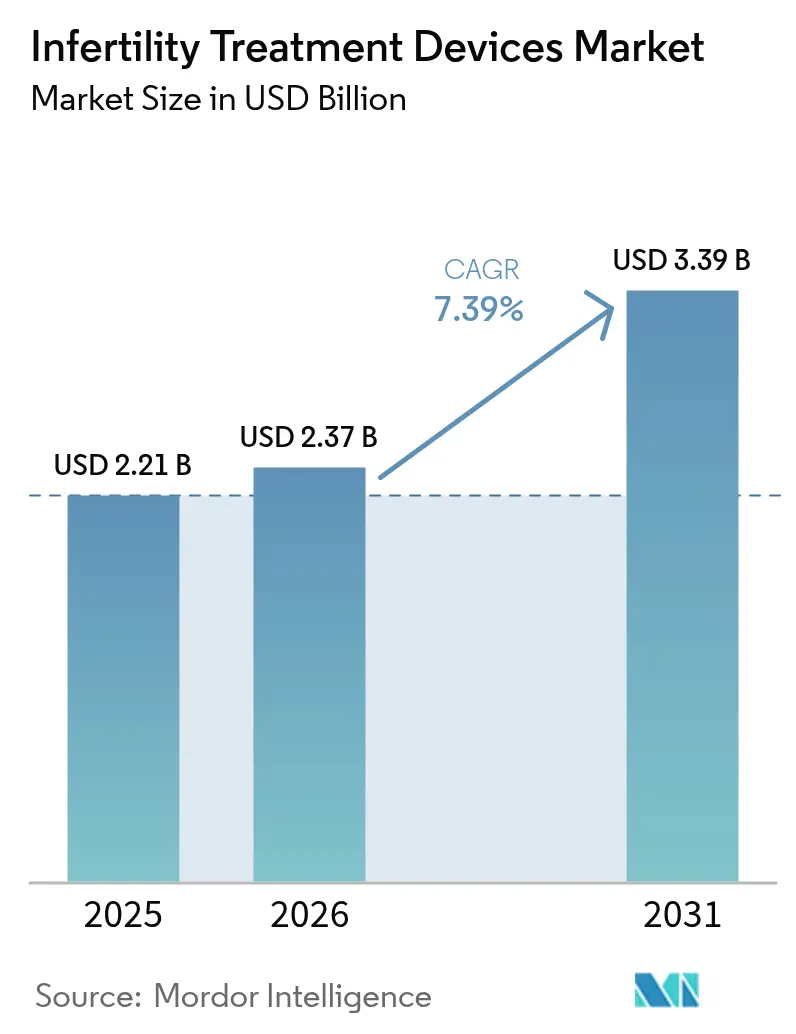

O tamanho do mercado de dispositivos para tratamento de infertilidade deve crescer de USD 2,21 bilhões em 2025 para USD 2,37 bilhões em 2026 e está previsto para atingir USD 3,39 bilhões até 2031, a um CAGR de 7,39% no período de 2026 a 2031. A prevalência global consistente de infertilidade, a rápida implantação de ferramentas de seleção de embriões habilitadas por IA e a ampliação do reembolso em países de alta renda sustentam essa expansão. A automação tornou-se o tema central, com a robótica simplificando os fluxos de trabalho de fertilização in vitro (FIV) e reduzindo os custos de mão de obra por ciclo, ao mesmo tempo que aumenta o rendimento laboratorial. Os centros premium na América do Norte e na Europa Ocidental priorizam plataformas de IA totalmente integradas, enquanto as clínicas na Ásia-Pacífico concentram-se em atualizações modulares acessíveis que fazem a ponte entre as etapas manuais e automatizadas. A consolidação do setor acelerou porque a escala e o talento em software ditam cada vez mais a velocidade de desenvolvimento de produtos e a prontidão regulatória.

Principais Conclusões do Relatório

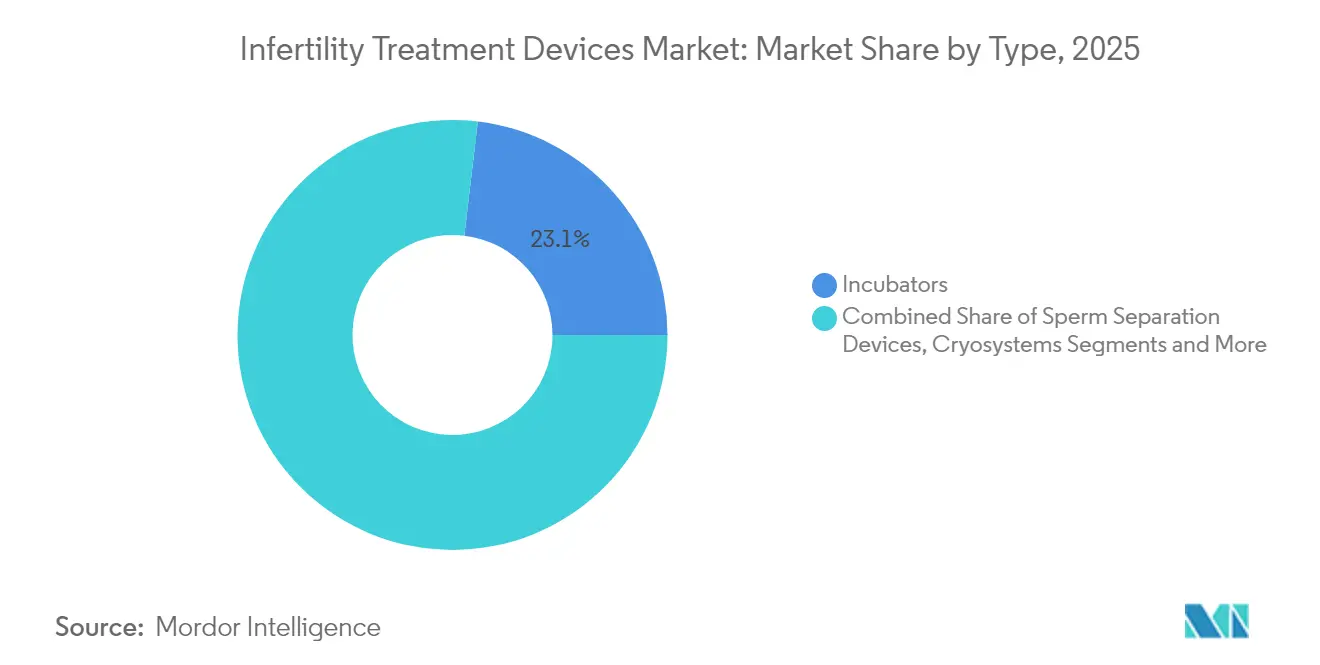

- Por tipo de dispositivo, as incubadoras lideraram com 23,12% da participação de mercado de dispositivos para tratamento de infertilidade em 2025, enquanto os chips microfluidicos de triagem de espermatozoides avançam a um CAGR de 11,78% até 2031.

- Por procedimento de TRA, a fertilização in vitro representou 70,61% do tamanho do mercado de dispositivos para tratamento de infertilidade em 2025, enquanto o suporte a testes genéticos pré-implantação está crescendo a um CAGR de 10,05%.

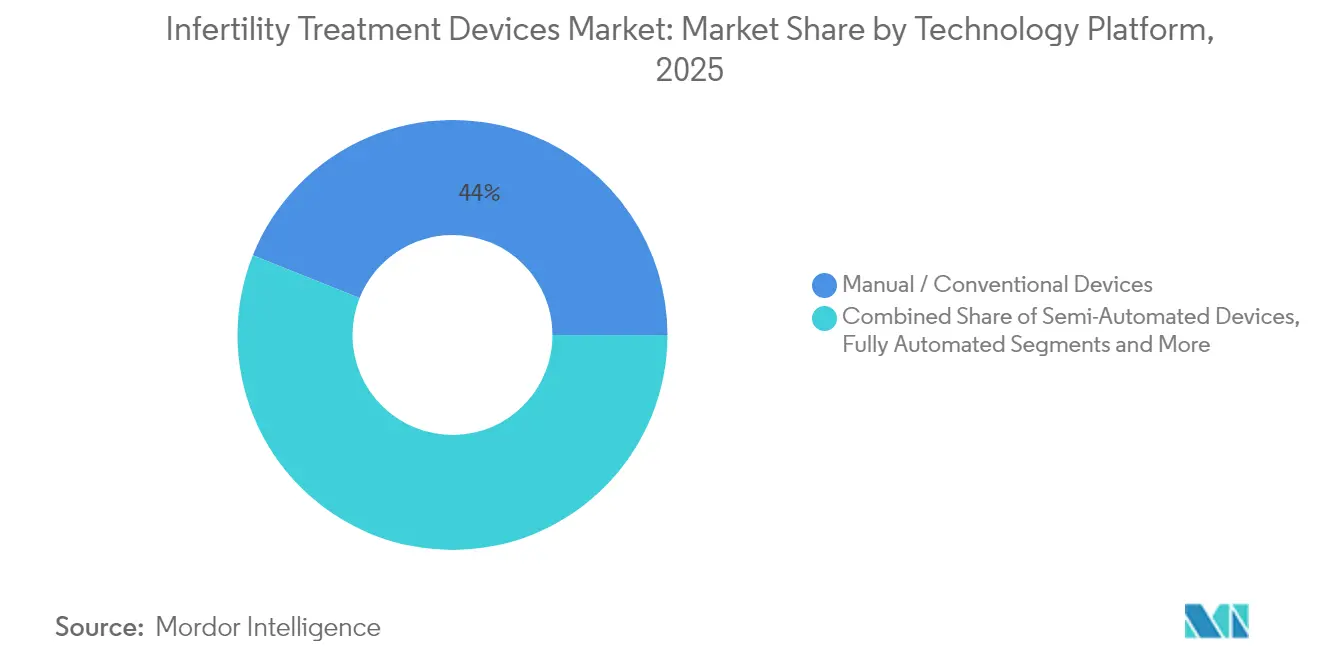

- Por plataforma tecnológica, os dispositivos manuais e convencionais contribuíram com 43,95% da receita de 2025, mas as plataformas de imagem e análise habilitadas por IA estão se expandindo a um CAGR de 11,42%.

- Por usuário final, as clínicas de fertilidade detinham 59,12% da receita de 2025, enquanto os institutos de pesquisa clínica apresentam o maior CAGR de 10,39% até 2031.

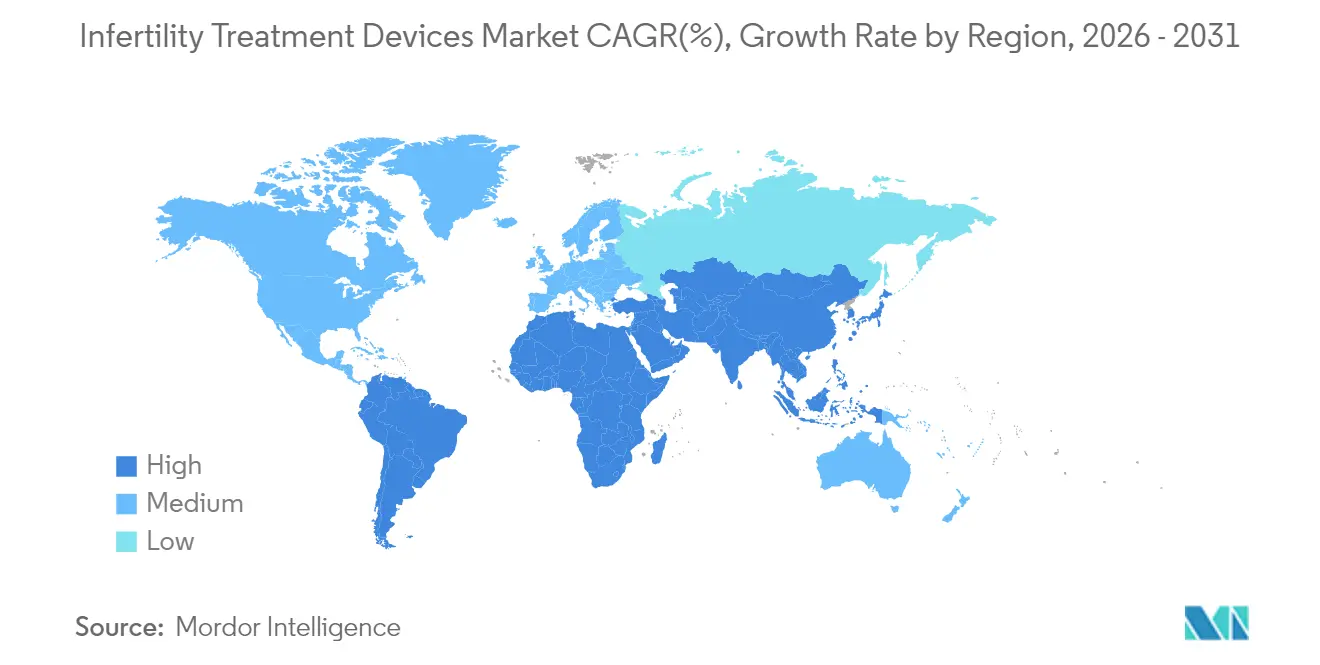

- Por geografia, a América do Norte assegurou 32,15% de participação na receita em 2025; a Ásia-Pacífico registra o CAGR regional mais forte de 9,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Tratamento de Infertilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento crescente da prevalência global de infertilidade | +1.2% | Global, maior nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento da idade materna e adiamento da parentalidade | +1.0% | América do Norte e UE, expandindo-se para a APAC urbana | Médio prazo (2 a 4 anos) |

| Ampliação do reembolso para TRA | +0.8% | América do Norte e UE como núcleo, mercados seletivos da APAC | Médio prazo (2 a 4 anos) |

| Avanços na seleção de embriões habilitada por IA | +1.5% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lançamento de produtos avançados e sua adoção | +1.1% | Global, concentrado em centros de fertilidade de primeiro nível | Curto prazo (≤ 2 anos) |

| Aumento de hardware de fertilidade domiciliar | +0.7% | América do Norte e UE, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Crescente da Prevalência Global de Infertilidade

Aproximadamente 17,5% dos adultos enfrentam atualmente desafios de fertilidade, um número que elevou a demanda por tecnologias de reprodução assistida em todas as regiões. Estressores do estilo de vida, toxinas ambientais e riscos ocupacionais ampliaram os diagnósticos de fator masculino, e defeitos específicos de proteínas, como mutações no CFAP47, estão agora diretamente ligados à astenozoospermia, destacando novas fronteiras diagnósticas.[1]Cell Research, "Estrutura in situ do aparelho central do espermatozoide de camundongo revela mecanismos da astenozoospermia," nature.comÀ medida que o status de fertilidade se torna um marcador de saúde mais amplo, os prestadores de cuidados primários adicionam avaliações reprodutivas de base, ampliando o mercado de dispositivos para tratamento de infertilidade além das clínicas de FIV tradicionais. Essa popularização impulsiona os orçamentos de aquisição de analisadores conectados e módulos laboratoriais automatizados, mesmo em ambientes hospitalares. As tecnologias de monitoramento contínuo também apoiam a intervenção precoce, fomentando cuidados preventivos que, em última análise, ampliam o funil de pacientes.

Aumento da Idade Materna e Adiamento da Parentalidade

As mulheres com 35 anos ou mais representam o grupo de tratamento de crescimento mais rápido, exigindo métricas sofisticadas de qualidade dos óvulos para compensar os riscos cromossômicos inerentes à idade materna avançada. Ferramentas de IA não invasivas, como o STORK-A, agora preveem aneuploidia com 70% de precisão, reduzindo a dependência de testes genéticos invasivos.[2]NewYork-Presbyterian, "Tecnologia Baseada em IA Surge como Nova Ferramenta para Avaliação e Seleção de Embriões," nyp.org Testadores portáteis de estradiol da Universidade de Chicago fornecem resultados de qualidade laboratorial em 10 minutos a USD 0,55 por teste, apoiando o monitoramento do ciclo em casa.[3] Universidade de Chicago, "Testes hormonais domiciliares visam transformar os cuidados de fertilidade," uchicago.edu Os protocolos de criopreservação de oócitos de emergência melhoraram, mas ainda dependem muito do tempo que os pacientes tentaram conceber, ampliando o desafio de tempo associado ao adiamento da maternidade. Em conjunto, essas dinâmicas levam as clínicas a investir em sistemas de imagem assistidos por IA e analisadores hormonais que estendem o conhecimento laboratorial além das instalações físicas.

Ampliação do Reembolso para TRA

O Programa Federal de Funcionários dos EUA introduziu benefícios de TRA em 2024 com limites anuais de USD 25.000, marcando uma mudança de política que enquadra a infertilidade como uma necessidade médica e não como uma escolha eletiva. A expansão da cobertura melhora a acessibilidade para os pacientes e incentiva a compra em volume de sistemas laboratoriais avançados. As disparidades de reembolso persistem — Singapura tem uma média de USD 10.200 por ciclo de FIV, enquanto a Índia oferece cuidados comparáveis a USD 2.700 — estimulando o turismo de fertilidade na Ásia-Pacífico. Os programas de benefícios corporativos também padronizam as autorizações prévias para medicamentos de FIV, fornecendo sinais de demanda previsíveis que atraem fabricantes de dispositivos. A previsibilidade, por sua vez, impulsiona o investimento de capital em hardware que oferece melhorias de resultados mensuráveis e reembolsáveis.

Avanços na Seleção de Embriões e Imagem Habilitados por IA

A inteligência artificial deslocou a classificação de embriões de heurísticas visuais para modelos de pontuação baseados em dados, melhorando as probabilidades de implantação e reduzindo a variação subjetiva. A plataforma STAR da Universidade de Columbia capturou 8 milhões de imagens de espermatozoides em menos de uma hora, facilitando a concepção em casos de azoospermia antes considerados intratáveis. Os algoritmos de lapso de tempo agora preveem a viabilidade do blastocisto no dia embrionário 3 com níveis de AUC ROC de 0,87 ou superior. O primeiro nascimento vivo de um sistema de ICSI totalmente automatizado e remoto demonstra que todas as 23 etapas de injeção podem ser padronizadas sem reduzir o sucesso. O software de otimização genética classifica até 20 embriões em relação a 900 condições hereditárias, ampliando o gerenciamento de risco pré-transferência. Coletivamente, esses avanços redefinem as melhores práticas clínicas e aceleram a adoção de estações de trabalho de imagem conectadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimentos e equipamentos | -1.8% | Global, mais grave nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos éticos/regulatórios rigorosos | -1.2% | Variável por região, mais rigoroso nos mercados conservadores | Médio prazo (2 a 4 anos) |

| Escassez de embriologistas e técnicos qualificados | -0.9% | Global, agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para consumíveis críticos | -0.7% | Global, concentrado em materiais especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e Equipamentos

Um ciclo de FIV nos mercados desenvolvidos frequentemente ultrapassa USD 20.000, excluindo domicílios sem cobertura de seguro robusta. A instalação de um laboratório de FIV moderno exige construções em sala limpa e robótica intensiva em capital, investimentos que hospitais menores têm dificuldade em justificar. A escassez de materiais em 2024 elevou os custos dos cateteres de PTFE, forçando os fornecedores a repassar os aumentos aos usuários finais e comprimindo as margens das clínicas. A automação promete menores despesas por ciclo a longo prazo, mas paradoxalmente exige o maior desembolso de capital inicial hoje. Consequentemente, a adoção fica aquém nas regiões sensíveis a custos, reforçando um modelo de cuidados global de dois níveis.

Obstáculos Éticos / Regulatórios Rigorosos em Muitos Países

O Regulamento de Dispositivos Médicos 2017/745 da Europa pode atrasar o lançamento de produtos em até 18 meses, e a designação de Classe II da FDA dos EUA para hardware de FIV exige extensas submissões 510(k). Os formuladores de políticas também debatem a classificação de embriões liderada por IA em meio a preocupações sobre a mercantilização, criando estruturas de supervisão incertas. A aceitação do Brasil de aprovações regulatórias estrangeiras oferece alívio, mas muitos mercados emergentes ainda impõem caminhos fragmentados. Os custos de conformidade retardam os ciclos de inovação e reduzem a capacidade das empresas menores de escalar rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Automação Impulsiona a Inovação Microfluídica

As incubadoras geraram 23,12% da receita de 2025 e permanecem indispensáveis para o cultivo ideal de embriões. Os modelos de ponta apresentam câmeras integradas e módulos de pontuação por IA que sincronizam eventos de desenvolvimento com registros ambientais, refinando os ajustes de protocolo em tempo real. Os chips microfluídicos de triagem de espermatozoides registram um CAGR de 11,78% porque isolam espermatozoides móveis com estresse de cisalhamento mínimo, aumentando as probabilidades de fertilização. Os analisadores de espermatozoides exploram o reconhecimento de imagem por IA para classificar a morfologia de forma mais consistente do que a microscopia manual, aumentando a confiança diagnóstica. As bombas de aspiração de óvulos agora integram sensores de pressão que protegem a integridade dos oócitos durante a recuperação, uma atualização que reduz as complicações do procedimento. Os criosistemas crescem de forma constante, apoiados pela crescente demanda de oncofertilidade e congelamento eletivo de óvulos que recompensa o desempenho robusto de vitrificação. Os sistemas de imagem evoluem para modalidades de lapso de tempo; o EmbryoScope+ da Vitrolife incorpora algoritmos iDAScore para classificação autônoma, padronizando o desempenho laboratorial. Microscópios híbridos compactos, como o DualStation da Opto, liberam espaço na bancada enquanto melhoram a ergonomia. Os micromanipuladores robóticos facilitam a injeção intracitoplasmática de espermatozoide totalmente automatizada, minimizando a fadiga e o erro do operador. Inovações adjacentes, incluindo microrrobôs médicos para transporte de gametas e racks de crioarmazenamento com etiquetas RFID, ampliam o mercado de dispositivos para tratamento de infertilidade ao resolver gargalos de fluxo de trabalho.

A narrativa de crescimento do segundo mecanismo depende de precisão e eficiência de custos. As clínicas que implantam chips microfluídicos relatam tempos de processamento mais curtos e menor uso de reagentes, permitindo maior rendimento de ciclos sem expandir as instalações laboratoriais. As incubadoras automatizadas equipadas com painéis de manutenção preditiva reduzem o tempo de inatividade e estendem os intervalos de serviço, um benefício fundamental para os centros urbanos de alto volume. As incubadoras ricas em imagem também fornecem conjuntos de dados que retreinam modelos de IA locais, ajudando os centros a adaptar os critérios de pontuação às nuances demográficas. Em conjunto, essas atualizações avançam a padronização, desbloqueiam economias de escala e reforçam a vantagem competitiva dos primeiros adotantes.

Por Procedimento de TRA: O TGP Impulsiona a Adoção do Rastreamento Genético

A fertilização in vitro domina com 70,61% de participação na receita, refletindo sua versatilidade em casos de fator masculino, fator feminino e infertilidade inexplicada. O tamanho do mercado de dispositivos para tratamento de infertilidade para hardware centrado em FIV está previsto para se expandir de forma constante à medida que as clínicas integram micromanipulação assistida por IA e módulos de cultura de embriões. O suporte a testes genéticos pré-implantação é o grupo de procedimentos de crescimento mais rápido, com um CAGR de 10,05%. As abordagens de genoma completo agora rastreiam mais de 3.200 genes, estendendo a utilidade além da aneuploidia para a redução de risco poligênico. A injeção intracitoplasmática de espermatozoide se beneficia da robótica que padroniza a profundidade de penetração da agulha, elevando as taxas de fertilização em oligozoospermia grave. A inseminação intrauterina mantém relevância como entrada de baixo custo, auxiliada por processadores automáticos de espermatozoides que recuperam 86% de células móveis, bem acima dos métodos manuais. Os protocolos de criopreservação e vitrificação crescem junto com a aceitação social da preservação eletiva da fertilidade, especialmente entre sobreviventes de câncer e profissionais focados na carreira.

A criopreservação de oócitos de emergência mostra taxas cumulativas de nascidos vivos de 29,2%, com resultados ligados à gravidade do fator masculino e à idade, reforçando a necessidade de ferramentas rápidas de suporte à decisão. Os planejadores de tratamento baseados em IA integram entradas hormonais, morfológicas e genéticas para propor regimes de estimulação individualizados, melhorando o sucesso cumulativo sem aumentar as doses de medicamentos. Esses avanços ampliam a confiança dos pacientes e posicionam os serviços de testes genéticos como um adjunto padrão, incorporando receita adicional de dispositivos em cada ciclo.

Por Plataforma Tecnológica: As Plataformas de IA Lideram a Transformação Digital

Os dispositivos manuais e convencionais ainda comandam 43,95% da receita, sublinhando curvas de adoção cautelosas em ambientes clínicos avessos ao risco. No entanto, o vetor de maior crescimento vem da imagem e análise habilitadas por IA, avançando a um CAGR de 11,42% à medida que os dados de resultados validam sua superioridade. As estações de trabalho semiautomatizadas fazem a ponte entre as habilidades existentes da equipe e a precisão do hardware, facilitando a transição e protegendo os fluxos de caixa. Os sistemas totalmente automatizados prometem laboratórios praticamente sem intervenção humana; a Conceivable Life Sciences demonstrou mais de 200 etapas sequenciais executadas por robôs coordenados sem intervenção humana. Os dispositivos microfluídicos de laboratório em chip reduzem os fluxos de trabalho a cartuchos descartáveis, reduzindo drasticamente os volumes de reagentes e melhorando a esterilidade.

A integração de dados molda as aquisições. As plataformas de IA capazes de agregar ensaios hormonais, imagens de embriões e leituras genéticas em painéis únicos economizam várias horas por ciclo para os embriologistas. As funções de manutenção preditiva também reduzem as interrupções de serviço, elevando as metas de tempo de atividade para operação quase contínua. À medida que os reguladores refinam as orientações para algoritmos adaptativos, as clínicas selecionam cada vez mais fornecedores com governança de modelo transparente, acelerando a consolidação de plataformas.

Por Usuário Final: Os Institutos de Pesquisa Impulsionam a Adoção de Inovações

As clínicas de fertilidade acumularam 59,12% da receita de 2025 porque executam a maioria dos ciclos de TRA e influenciam diretamente as decisões de compra. No entanto, os institutos de pesquisa clínica lideram em crescimento com um CAGR de 10,39%, refletindo o aumento no financiamento de subsídios para longevidade reprodutiva e biologia de embriões. Apoiadores filantrópicos como a Bia-Echo canalizam milhões para programas translacionais, elevando a demanda por incubadoras especializadas e sistemas de imagem. Os hospitais diversificam-se para a medicina reprodutiva para reter pacientes que historicamente viajavam para centros de FIV independentes. Os sistemas de saúde integrados agrupam avaliações de infertilidade com serviços mais amplos de saúde da mulher, ajudando a capturar fluxos de receita obstétrica a jusante.

Os centros acadêmicos firmam acordos de codesenvolvimento com fabricantes de dispositivos, fornecendo locais de ensaio que aceleram as submissões regulatórias. As empresas parceiras obtêm feedback antecipado para refinar interfaces de usuário e recursos de interoperabilidade. À medida que a automação reduz a dependência da habilidade individual do operador, os critérios de compra dos usuários finais se deslocam para análise de dados, conformidade com segurança cibernética e qualidade do suporte remoto. Esses fatores coletivamente ampliam o escopo do mercado de dispositivos para tratamento de infertilidade dentro dos ecossistemas de ensino e pesquisa.

Análise Geográfica

A América do Norte deteve 32,15% da receita de 2025 graças às redes de seguros avançadas, às cadeias de clínicas consolidadas e à adoção antecipada de módulos de IA premium. A concorrência de mercado gira em torno da diferenciação da experiência do paciente por meio de visitas laboratoriais sem contato e painéis de resultados transparentes. Os mandatos estaduais que cobrem procedimentos de infertilidade continuam a se expandir, sustentando ciclos constantes de atualização de equipamentos em centros privados e acadêmicos. O mercado de dispositivos para tratamento de infertilidade, portanto, permanece firmemente enraizado no planejamento estratégico norte-americano, mesmo que o crescimento regional se modere.

A Ásia-Pacífico registra o CAGR mais rápido de 9,23%, impulsionado por grandes bases populacionais, renda disponível crescente e ênfase cultural na parentalidade. A remoção dos limites de natalidade na China se cruza com taxas mais altas de infertilidade, estimulando um boom em clínicas que equipam automação de médio porte que equilibra rendimento e custo. A Índia se posiciona como a capital do tratamento de fertilidade, atraindo turistas médicos que se beneficiam de vantagens de preço enquanto ainda acessam sistemas de imagem habilitados por IA. Operadores do Sudeste Asiático, como a Thomson Medical, expandem-se regionalmente para capturar uma parcela da demanda chinesa de saída, ampliando ainda mais o mercado de dispositivos para tratamento de infertilidade.

A Europa exibe adoção constante, auxiliada por reembolso robusto e padrões de qualidade harmonizados. As clínicas alocam capital para conformidade com o MDR 2017/745, favorecendo fornecedores capazes de fornecer documentação técnica completa. O Oriente Médio e a África testemunham projetos greenfield nos estados do Conselho de Cooperação do Golfo, onde parcerias público-privadas financiam centros de FIV de classe mundial. O Sidra Medicine do Catar instalou sistemas avançados de imagem de embriões, sinalizando uma mudança do atendimento externo para o doméstico. A América do Sul se beneficia do reconhecimento regulatório brasileiro de aprovações estrangeiras, reduzindo o tempo de entrada no mercado para hardware importado e convidando multinacionais a pilotar módulos de automação de menor custo. Coletivamente, as dinâmicas geográficas garantem que o mercado de dispositivos para tratamento de infertilidade permaneça verdadeiramente global tanto na demanda quanto na rivalidade competitiva.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas o impulso de consolidação é inegável. A aquisição de USD 228 milhões da Hamilton Thorne pela Astorg e a compra de USD 875 milhões da unidade de saúde reprodutiva da Cook Medical pela Cooper Companies sublinham o valor estratégico da escala e da distribuição integrada. As grandes plataformas podem amortizar os custos regulatórios em portfólios mais amplos e atrair os melhores talentos em IA. As tendências de integração vertical veem os titulares agrupando hardware, consumíveis e análises em nuvem em pacotes de assinatura, ancorando os relacionamentos com os clientes enquanto suavizam o reconhecimento de receita.

A diferenciação tecnológica impulsiona o posicionamento. A Conceivable Life Sciences levantou USD 18 milhões para comercializar laboratórios automatizados que afirmam reduzir pela metade os custos por ciclo enquanto triplicam o rendimento. A Overture Life garantiu USD 20,6 milhões adicionais para escalar sua vitrificação baseada em microfluídica, conquistando um nicho em excelência em criopreservação. Os players emergentes se especializam em vez de competir em amplitude; exemplos incluem empresas focadas exclusivamente em crioarmazenamento RFID ou em IA para morfologia de espermatozoides. A clareza regulatória, exemplificada pela classificação de Classe II da FDA dos sistemas de teste de hormônio antimülleriano, oferece um modelo para outros diagnósticos novos navegarem nos caminhos de aprovação.

As parcerias florescem à medida que os fabricantes de dispositivos buscam dados para refinar algoritmos. As alianças acadêmicas fornecem conjuntos de dados clínicos, enquanto os provedores de nuvem oferecem infraestrutura escalável que atende às obrigações de HIPAA e GDPR. A intensidade competitiva agora gira em torno de quem pode fornecer soluções de ponta a ponta, prontas para regulamentação, que incorporam modelos de aprendizado contínuo. O setor de dispositivos para tratamento de infertilidade, portanto, recompensa as empresas que combinam balanços patrimoniais robustos, habilidade em software e execução comercial ágil.

Líderes do Setor de Dispositivos para Tratamento de Infertilidade

CooperSurgical Inc

Hamilton Thorne Inc

Cook Medical Inc

Vitrolife

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Centro de Fertilidade da Universidade de Columbia alcançou a primeira gravidez usando o sistema de IA STAR, possibilitando a concepção para um paciente com azoospermia após 18 anos de infertilidade.

- Maio de 2025: A FDA classificou os sistemas de teste de hormônio antimülleriano como dispositivos de Classe II com controles especiais, esclarecendo o caminho regulatório para diagnósticos de reserva ovariana.

- Abril de 2025: A Overture Life levantou USD 20,6 milhões, elevando o financiamento total para USD 57 milhões para acelerar a implantação de automação de FIV.

- Janeiro de 2025: A Conceivable Life Sciences fechou um financiamento da Série A de USD 18 milhões liderado pela ARTIS Ventures para lançar o primeiro laboratório de FIV automatizado e alimentado por IA do mundo nos Estados Unidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos para tratamento da infertilidade como todo o equipamento novo utilizado para diagnosticar, manusear ou apoiar gâmetas e embriões durante procedimentos de reprodução medicamente assistida. Os itens variam desde bombas de aspiração de ovócitos e sistemas de análise de espermatozoides até micromanipuladores, incubadoras, módulos de imagiologia, criosistemas e chips microfluídicos emergentes.

Exclusão do âmbito: Produtos farmacêuticos, terapias hormonais e meios de cultura laboratorial não são contabilizados, mantendo o foco estritamente em equipamento de capital e hardware de utilização única.

Visão Geral da Segmentação

- Por Tipo

- Dispositivos de Separação de Espermatozoides

- Bombas de Aspiração de Óvulos

- Sistemas Analisadores de Espermatozoides

- Sistemas de Micromanipulação

- Incubadoras

- Criosistemas

- Sistemas de Imagem

- Microscópios

- Outros

- Por Procedimento de Tecnologia de Reprodução Assistida (TRA)

- Fertilização In Vitro (FIV)

- Injeção Intracitoplasmática de Espermatozoide (ICSI)

- Inseminação Intrauterina (IIU)

- Suporte a Criopreservação / Vitrificação

- Suporte a Testes Genéticos Pré-Implantação (TGP)

- Por Plataforma Tecnológica

- Dispositivos Manuais / Convencionais

- Dispositivos Semiautomatizados

- Sistemas Totalmente Automatizados / Robóticos

- Plataformas de Imagem e Análise Habilitadas por IA

- Dispositivos Microfluídicos de Laboratório em Chip

- Por Usuário Final

- Clínicas de Fertilidade

- Hospitais e Outras Instalações de Saúde

- Institutos de Pesquisa Clínica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos embriologistas, responsáveis de aquisição de clínicas de fertilidade e distribuidores de dispositivos na América do Norte, Europa, Ásia-Pacífico e no Golfo, para validar taxas de utilização, dispersão de preços e fatores desencadeadores de atualização. Inquéritos de acompanhamento com gestores de clínicas colmataram lacunas em torno de unidades de manutenção de stock e planos de expansão de capacidade, permitindo-nos alinhar a procura teórica com o comportamento de compra prático.

Investigação Documental

Os analistas recolheram inicialmente indicadores quantitativos a partir de fontes abertas de referência, como os registos de infertilidade da Organização Mundial de Saúde, os anuários demográficos das Nações Unidas, os conjuntos de dados de utilização de cuidados de saúde da OCDE e os relatórios nacionais de vigilância de PMA. Associações específicas do setor, incluindo a European Society of Human Reproduction e a American Society for Reproductive Medicine, forneceram contagens de clínicas e estatísticas de sucesso de procedimentos. Relatórios anuais, prospetos e bases de dados de concursos (por exemplo, D&B Hoovers, Dow Jones Factiva) ajudaram a estabelecer referências de preços médios de venda e volumes de expedição. Esta lista é ilustrativa; muitas outras referências apoiaram a recolha de evidências e a verificação de consistência.

Uma segunda análise explorou bibliotecas de patentes através da Questel e registos de expedição na Volza para avaliar a difusão tecnológica e os fluxos comerciais, enquanto revistas científicas com revisão por pares clarificaram os ciclos de vida dos dispositivos e os padrões de substituição.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente (top-down) partiu de contagens documentadas de procedimentos de PMA por país, aplicando posteriormente coeficientes de intensidade de equipamento (por exemplo, média de incubadoras por 1.000 ciclos de FIV). Os resultados foram verificados através de agregações ascendentes (bottom-up) seletivas das receitas dos principais fornecedores, recolhidas em documentos públicos. Variáveis-chave como a média de ciclos de FIV por clínica, pipelines de expansão de clínicas, vida útil típica dos dispositivos, rácios de substituição e taxas de sucesso reportadas pelos reguladores moldaram as linhas de base históricas.

Para a previsão, utilizámos regressão multivariada, associando o crescimento projetado de ciclos de FIV a fatores macroeconómicos como a idade mediana de maternidade feminina e a penetração da cobertura de seguros privados. Revisões de cenários com especialistas primários ajustaram valores atípicos e colmataram lacunas de dados onde as evidências ascendentes eram escassas.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo é submetida a verificações de variância face a referências externas, revisão por pares de analistas sénior e nova verificação de anomalias com os respondentes originais. Os relatórios são atualizados anualmente, com atualizações intercalares quando ocorrem alterações regulatórias ou tecnológicas materiais, garantindo que os clientes recebem a perspetiva mais atual.

Por que Razão a Linha de Base da Mordor para Dispositivos de Tratamento da Infertilidade Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes conjuntos de produtos, abrangências geográficas e cadências de atualização.

Os principais fatores de divergência incluem a inclusão de consumíveis, a omissão de hardware de imagiologia ou a agregação de serviços juntamente com dispositivos.

Ao delimitar o âmbito a equipamento tangível, utilizando contagens de procedimentos ao nível do país e revisitando os modelos a cada doze meses, a Mordor fornece uma linha de base equilibrada e transparente que os decisores podem rastrear.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,21 mil milhões | Mordor Intelligence | |

| USD 3,33 mil milhões | Global Consultancy A | Inclui consumíveis como meios de cultura e reagentes que o nosso estudo aloca a um domínio químico separado |

| USD 0,34 mil milhões | Industry Association B | Restringe o âmbito a hardware de alto valor em duas regiões, omitindo imagiologia e descartáveis |

| USD 11,97 mil milhões | Trade Journal C | Combina dispositivos com medicamentos, honorários cirúrgicos e serviços de criobancos, inflacionando os totais |

Em suma, a nossa seleção disciplinada de variáveis, a validação de dupla via e os ciclos de atualização atempados significam que os números da Mordor se situam precisamente entre contagens excessivamente restritas e valorizações amplas e combinadas, tornando-os o ponto de referência fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para tratamento de infertilidade?

O mercado está em USD 2,37 bilhões em 2026 e está previsto para crescer para USD 3,39 bilhões até 2031 a um CAGR de 7,39%.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os chips microfluídicos de triagem de espermatozoides apresentam o maior CAGR de 11,78%, pois as clínicas priorizam a precisão e a preparação mais suave dos espermatozoides.

Qual é a importância da IA nos laboratórios de fertilidade hoje?

As plataformas de imagem e análise habilitadas por IA representam o grupo de tecnologia de crescimento mais rápido, expandindo-se a um CAGR de 11,42% devido à sua capacidade de padronizar a avaliação de embriões.

Qual região lidera o mercado em termos de receita?

A América do Norte detém 32,15% da receita de 2025, impulsionada por forte cobertura de seguros e adoção antecipada de tecnologias de automação premium.

Por que a Ásia-Pacífico é considerada o mercado de crescimento mais atraente?

A região registra um CAGR de 9,23% porque grandes bases populacionais, renda crescente e turismo de fertilidade convergem com redes de clínicas em expansão.

Página atualizada pela última vez em: