Tamanho e Participação do Mercado de Fertilização In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilização In Vitro por Mordor Intelligence

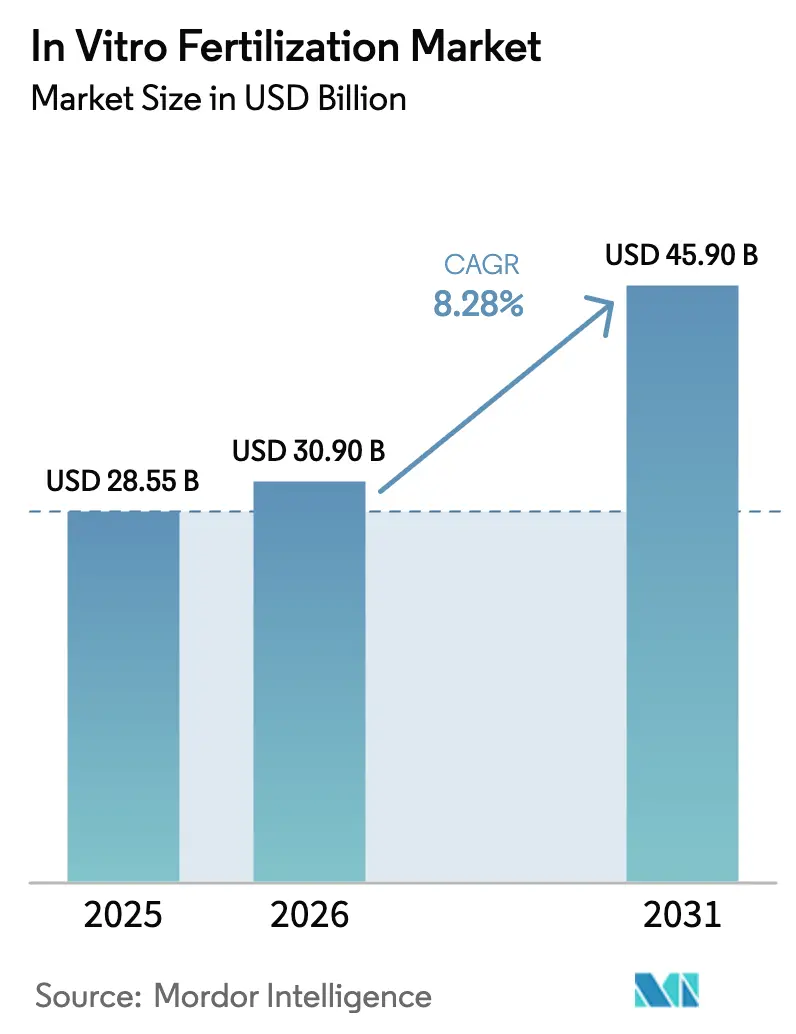

O tamanho do Mercado de Fertilização In Vitro está projetado em USD 28,55 bilhões em 2025, USD 30,90 bilhões em 2026, e deve atingir USD 45,90 bilhões até 2031, crescendo a um CAGR de 8,28% de 2026 a 2031.

A forte demanda decorre da crescente prevalência de infertilidade, da rápida adoção de consumíveis laboratoriais de uso único e de pacotes de seguros financiados por empregadores que reduzem os gastos diretos dos pacientes. Os avanços na incubação por lapso de tempo, na vitrificação e na classificação de embriões baseada em inteligência artificial continuam a elevar as taxas de sucesso por ciclo, incentivando pacientes hesitantes a buscar tratamento. Os principais fornecedores estão consolidando portfólios de instrumentos, meios de cultura e testes genéticos sob um mesmo teto, o que favorece a precificação em pacotes e a difusão mais rápida de tecnologia. Ao mesmo tempo, as clínicas localizam as cadeias de suprimentos para proteger as operações de interrupções logísticas geopolíticas, enquanto os reguladores endurecem os requisitos de evidências para testes genéticos complementares, prolongando o prazo de aprovação de produtos.

Principais Conclusões do Relatório

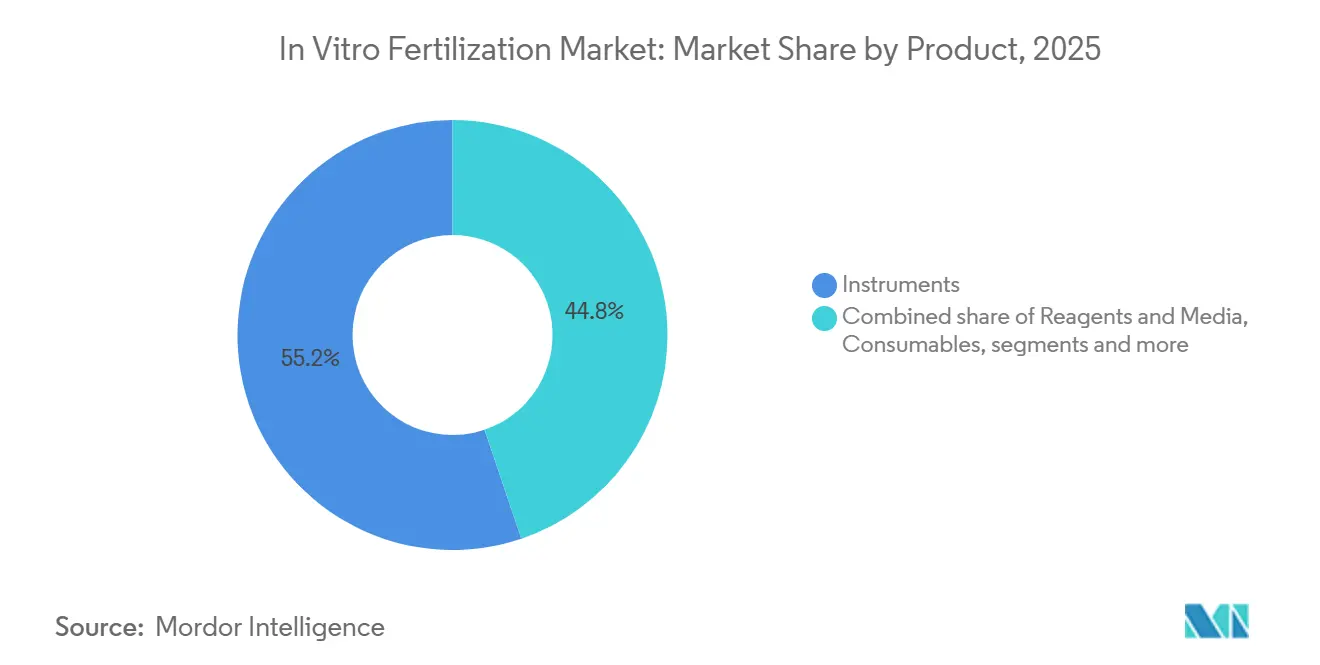

- Por categoria de produto, os instrumentos lideraram com uma participação de 55,2% no tamanho do mercado de fertilização in vitro em 2025, enquanto consumíveis e descartáveis crescem a um CAGR de 10,21% até 2031.

- Por tipo de ciclo, os ciclos frescos não doadores detinham 34,2% da participação do mercado de fertilização in vitro em 2025, enquanto os ciclos com óvulos doados registraram o CAGR mais rápido de 10,98% até 2031.

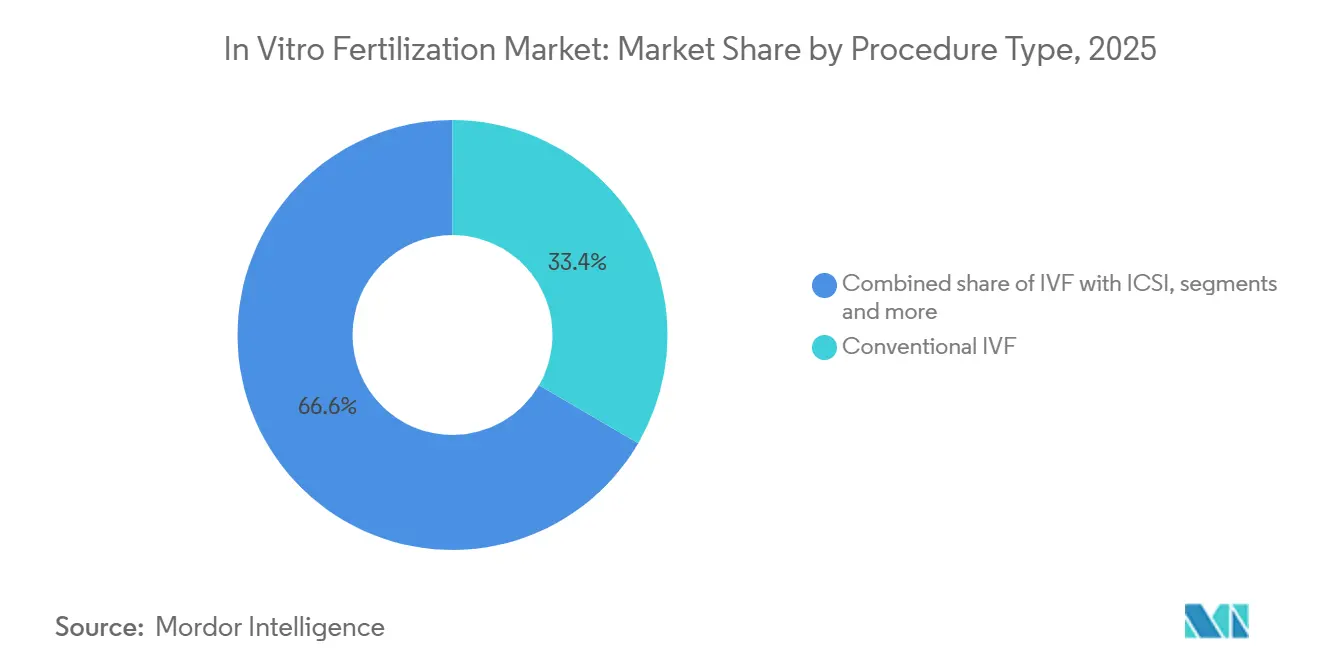

- Por procedimento, a fertilização in vitro convencional captou 33,4% da receita em 2025; a fertilização in vitro com PGT/PGD está se expandindo a um CAGR de 10,11% no mesmo período.

- Por usuário final, as clínicas de fertilidade responderam por 61,45% da receita em 2025 e têm previsão de crescimento composto de 11,3% até 2031.

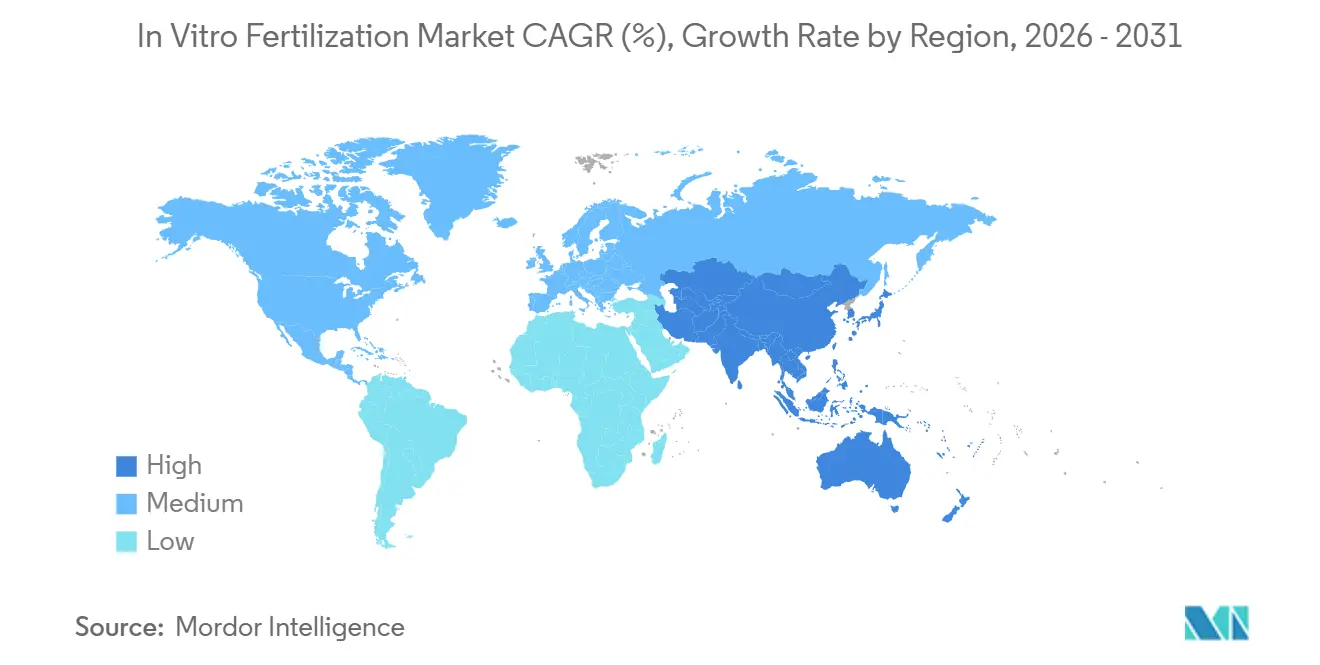

- Por geografia, a América do Norte gerou 43,1% da receita global em 2025, enquanto a Ásia-Pacífico exibe o maior CAGR de 9,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fertilização In Vitro*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência e taxas de diagnóstico de infertilidade | +1.8% | Global, mais elevado na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento da idade materna média no primeiro parto | +1.5% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em criopreservação e meios de cultura | +1.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão das redes de turismo de fertilidade transfronteiriço | +0.9% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Plataformas de seleção de embriões baseadas em inteligência artificial que aumentam as taxas de sucesso | +1.1% | América do Norte, Europa Ocidental, locais selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Benefícios de fertilidade financiados por empregadores em planos autofinanciados | +1.3% | América do Norte, emergindo na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência e Taxas de Diagnóstico de Infertilidade

Aproximadamente 17,5% dos adultos enfrentam infertilidade atualmente, um aumento em relação a 15% em 2010, de acordo com uma atualização de 2025 da Organização Mundial da Saúde [1]Organização Mundial da Saúde, "1 em cada 6 Pessoas no Mundo Afetadas pela Infertilidade," who.int. A melhoria da cobertura diagnóstica revela casos anteriormente ocultos, especialmente na Índia, onde hospitais distritais adicionaram triagem de infertilidade no âmbito da Missão Nacional de Saúde em 2024. Nos Estados Unidos, 13,4% das mulheres com idades entre 15 e 49 anos apresentaram fecundidade prejudicada em 2024, ante 12,1% em 2015, em meio a maiores taxas de obesidade e exposição a disruptores endócrinos [2]Centros de Controle e Prevenção de Doenças, "Perguntas Frequentes sobre Infertilidade," cdc.gov. O mercado de fertilização in vitro se beneficia porque pacientes diagnosticados têm maior probabilidade de buscar tratamento. As clínicas respondem ampliando a capacidade laboratorial e a infraestrutura de armazenamento a frio para absorver o volume. À medida que o estigma diminui e os subsídios aumentam, a demanda reprimida continua a se converter em ciclos de tratamento ativos, elevando a contagem de procedimentos nas economias em desenvolvimento.

Aumento da Idade Materna Média no Primeiro Parto

A idade materna média no primeiro parto atingiu 28,2 anos nos Estados Unidos em 2023 e chegou a quase 30 anos em vários membros da OCDE, uma tendência demográfica que infla os volumes de ciclos porque pacientes mais velhas requerem mais tentativas para obter sucesso. O Japão relatou que 29,8% dos primeiros partos ocorreram em mães com 35 anos ou mais em 2024, levando os tetos de subsídio a aumentar para JPY 300.000 (USD 2.000) por ciclo. As clínicas, portanto, diversificam os protocolos de estimulação, oferecendo mini-fertilização in vitro para gerenciar a reserva ovariana diminuída enquanto protegem os resultados de nascimentos com vida. O mercado de fertilização in vitro incorpora esses tratamentos impulsionados pela idade como crescimento central, particularmente no Leste Asiático e no Sul da Europa, onde o adiamento da maternidade é generalizado. Os fabricantes de equipamentos enfatizam ferramentas de monitoramento de estimulação suave para atrair essa demografia em expansão.

Avanços Tecnológicos em Criopreservação e Meios de Cultura

As taxas de sucesso da vitrificação agora superam 95%, permitindo a transferência eletiva de embrião único que minimiza o risco de gestação múltipla. A FUJIFILM Irvine Scientific lançou um meio de cultura em 2024 com hialuronano e albumina recombinante que melhorou a formação de blastocistos em 7% em ensaios multicêntricos. As incubadoras de lapso de tempo fornecem aos embriologistas dados morfocinéticos ininterruptos, aprimorando a precisão da classificação de embriões e padronizando os resultados laboratoriais. A rápida difusão tecnológica reduz as lacunas de desempenho entre centros acadêmicos e clínicas comunitárias, ampliando a base endereçável para consumíveis premium. Como resultado, o mercado de fertilização in vitro registra sucesso consistente por ciclo e atrai investimentos de capital privado em redes de clínicas escaláveis.

Expansão das Redes de Turismo de Fertilidade Transfronteiriço

Estima-se que 35.000 pacientes europeus viajaram para fertilização in vitro transfronteiriça em 2024, principalmente da Alemanha, Itália e França para a Espanha e a República Tcheca, para obter gametas doados anônimos a menor custo. A Tailândia registrou um aumento acentuado nas chegadas de turismo de fertilidade provenientes da Austrália e do Oriente Médio, ampliando a demanda por consultores em língua inglesa e plataformas de teleconsulta. As clínicas de destino investem em monitoramento remoto para que os pacientes possam concluir a avaliação preliminar em casa, reduzindo as viagens a duas visitas. A tendência pressiona as jurisdições restritivas a liberalizar as políticas para conter os gastos externos, ilustrado pela consulta da Alemanha em 2025 sobre a legalização da doação de óvulos. Esses fluxos de pacientes diversificam os fluxos de receita geográfica para os fornecedores, apoiando o mercado de fertilização in vitro em múltiplos centros.

Análise de Impacto das Restrições do Mercado de Fertilização In Vitro*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de tratamento e reembolso de seguro irregular | -1.4% | Global, agudo na América Latina, Oriente Médio, África e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações éticas e religiosas persistentes sobre o manuseio de embriões | -0.7% | Oriente Médio, América Latina, partes da Europa | Longo prazo (≥ 4 anos) |

| Gargalos regulatórios para ferramentas de triagem genética complementar | -0.5% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos em reagentes especializados e plásticos | -0.6% | Global, agudo durante interrupções geopolíticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Reembolso de Seguro Irregular

Um único ciclo de fertilização in vitro nos Estados Unidos custa entre USD 15.000 e USD 30.000, e os pacientes realizam em média 2,5 ciclos para um nascimento com vida, deixando casais sem seguro responsáveis por USD 37.500 a USD 75.000. Apenas 21 estados exigem cobertura parcial, frequentemente com limites de idade ou de ciclos, o que atrasa o início do tratamento. Na Índia, um preço de INR 150.000 (USD 1.800) equivale a 4 meses de renda familiar urbana, tornando a acessibilidade uma barreira importante. As clínicas experimentam protocolos de mini-fertilização in vitro que reduzem os custos de medicamentos em 40%, mas o menor sucesso por ciclo pode neutralizar as economias. Os preços elevados, portanto, reduzem a adesão nos mercados de pagamento direto e limitam o mercado de fertilização in vitro nas regiões de baixa renda.

Vulnerabilidade da Cadeia de Suprimentos em Reagentes Especializados e Plásticos

As interrupções no Mar Vermelho em 2024 atrasaram as remessas de meios de cultura para clínicas da Ásia-Pacífico em até 5 semanas, forçando alterações de agenda e adiamentos de ciclos frescos. Os meios de cultura dependem de proteínas purificadas provenientes de poucos fornecedores, criando um risco de ponto único de falha. Os preços dos plásticos oscilam com a volatilidade do petróleo bruto, inflando os custos de cateteres em até 20% em um ano. A FUJIFILM Irvine Scientific e a Vitrolife estão construindo plantas secundárias em Singapura e nos Estados Unidos para mitigar o risco, mas a capacidade não entrará em operação até o final de 2026 [3]FUJIFILM Irvine Scientific, "Comunicados de Continuidade de Negócios," irvinesci.com . A fragilidade do fornecimento, portanto, restringe o crescimento de curto prazo do mercado de fertilização in vitro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fertilização In Vitro

Por Produto:

Instrumentos Lideram, Consumíveis AceleramEm 2025, os instrumentos geraram 55,2% da receita, ilustrando a intensidade de capital nos laboratórios de fertilização in vitro, onde incubadoras, micromanipuladores e sistemas a laser dominam os orçamentos. A incubadora de lapso de tempo EmbryoScope da Vitrolife, com preço entre USD 80.000 e USD 120.000, ancora esse segmento premium. Consumíveis e descartáveis, no entanto, registram o CAGR mais rápido de 10,21% até 2031, à medida que as clínicas migram para cateteres de uso único sob regras de esterilidade mais rígidas. O tamanho do mercado de fertilização in vitro para consumíveis está projetado para representar um terço dos ganhos incrementais de receita até 2031. A pressão regulatória para validar procedimentos de limpeza de equipamentos reutilizáveis acelera a transição para descartáveis, enquanto investidores de capital privado favorecem o ciclo de recompra previsível associado às vendas de consumíveis.

Um impulso mais amplo pelo controle de contaminação impulsiona a demanda por dispositivos de vitrificação fechados e pratos de cultura pré-esterilizados. A Hamilton Thorne integra a eclosão assistida a laser em pontas de cateteres, combinando funcionalidade de instrumento com receita recorrente de descartáveis. Os fornecedores agrupam contratos de serviço e peças de reposição para fidelizar as clínicas por períodos de cinco anos, criando altos custos de troca. À medida que a fabricação escala, os preços unitários caem, ampliando a adoção entre centros de volume médio e sustentando o mercado de fertilização in vitro.

Por Tipo de Ciclo:

Frescos Dominam, Óvulos Doados DisparamOs ciclos frescos não doadores mantiveram 34,2% da receita em 2025 devido à preferência dos pacientes por gametas autólogos e menores taxas laboratoriais em comparação com as opções de doação. No entanto, os ciclos com óvulos doados crescem a um CAGR de 10,98%, o mais alto nessa categoria, beneficiando-se da liberalização legal no Japão e da demanda persistente entre mulheres acima de 40 anos. Na Espanha, as receitas com óvulos doados atingiram EUR 180 milhões (USD 195 milhões) em 2024, impulsionadas por fluxos transfronteiriços. A participação do mercado de fertilização in vitro para óvulos doados está projetada para atingir dois dígitos até 2031.

Os ciclos de embriões descongelados se beneficiam de uma sobrevivência pós-vitrificação de 95%, permitindo que as clínicas adotem estratégias de estimulação segmentadas que minimizam o risco de hiperestimulação ovariana. Os criobancos investem em painéis genéticos que cobrem 300 condições hereditárias, elevando a qualidade percebida e permitindo precificação premium. As clínicas que constroem ou fazem parceria com bancos de óvulos garantem fornecimento e margem, enquanto a regulamentação permanece uma variável imprevisível à medida que as regras de anonimato evoluem na Europa e na Ásia-Pacífico.

Por Tipo de Procedimento:

Fertilização In Vitro Convencional Ancora, PGT/PGD AvançaA fertilização in vitro convencional gerou 33,4% da receita em 2025, consolidando seu papel para infertilidade por fator tubário e infertilidade inexplicada. A injeção intracitoplasmática de espermatozoide (ICSI) agora está presente em 70% dos ciclos globalmente, refletindo a preferência dos clínicos por taxas de fertilização previsíveis, apesar dos maiores custos de consumíveis. A fertilização in vitro com PGT/PGD acelera a um CAGR de 10,11%, apoiada pelos sequenciadores da Illumina que reduziram pela metade o custo de teste por embrião para USD 200 em 2024. O tamanho do mercado de fertilização in vitro associado ao PGT pode se aproximar de USD 5 bilhões até 2031 se o reembolso se expandir.

As sociedades profissionais alertam que o PGT-A oferece benefício limitado em mulheres com menos de 35 anos, levando a uma cobertura seletiva pelos pagadores. Ainda assim, pacientes mais velhas e casais com perdas recorrentes mantêm uma forte demanda. O rastreamento de portadores da Natera encaminha casais em risco para testes PGT-M subsequentes, reforçando o ciclo de receita. As clínicas se diferenciam oferecendo retorno de biópsia no mesmo dia, aproveitando os sequenciadores de bancada mais recentes.

Por Usuário Final:

Clínicas de Fertilidade Dominam e AceleramAs clínicas de fertilidade captaram 61,45% da receita em 2025 e estão no caminho para crescer 11,3% ao ano, o mais rápido entre os usuários finais. Seu modelo operacional focado apoia o investimento em classificação por inteligência artificial, testes genéticos rápidos e aplicativos de experiência do paciente. Os hospitais permanecem importantes para adjuntos cirúrgicos complexos, mas crescem mais lentamente à medida que os administradores equilibram linhas de serviço mais amplas. Os criobancos e laboratórios de pesquisa, embora menores, sustentam os pipelines de gametas doados e de inovação para o setor de fertilização in vitro.

Os operadores de redes utilizam escala para negociar descontos em consumíveis e integrar sistemas de back-office, enquanto os independentes competem com agendamento personalizado. A IVI RMA Global relatou crescimento de volume de 19% em 2024, impulsionado pela expansão na América Latina. A Boston IVF adotou o iDAScore em toda a rede em 2025, com o objetivo de padronizar os resultados. Essa consolidação eleva as barreiras de entrada para novas clínicas, mas apresenta oportunidades de aquisição para investidores que buscam densidade regional.

Análise Geográfica

Mercado de Fertilização In Vitro na América do Norte

A América do Norte gerou 43,1% da receita em 2025, impulsionada por 330.000 ciclos realizados nos Estados Unidos em 2024 e pela expansão dos mandatos estaduais na Califórnia, no Colorado e em Nova York. Os benefícios custeados por empregadores e a elevada renda disponível sustentam a adoção de complementos premium, incluindo o Teste Genético Pré-implantacional (PGT) e a classificação por inteligência artificial. A cobertura provincial de ciclo único do Canadá impulsiona a adoção precoce, embora muitos pacientes paguem pelas tentativas subsequentes, sustentando o mercado de fertilização in vitro. Os fornecedores concentram-se na conformidade regulatória e em contratos de serviços agrupados para proteger sua participação diante da concorrência de importações com preços mais baixos.

Mercados Europeus em Sentido Amplo

A Europa mantém crescimento estável à medida que os sistemas nacionais de saúde subsidiam os tratamentos e as leis liberais sobre doação de gametas atraem pacientes transfronteiriços. Espanha e República Tcheca funcionam como centros de doação de óvulos, e as clínicas utilizam equipes multilíngues para capturar a demanda. A consulta da Alemanha em 2025 sobre a legalização da doação de óvulos poderá repatriar os gastos realizados no exterior. O alinhamento regulatório sob o IVDR prolonga os ciclos de aprovação para complementos de testes genéticos; no entanto, uma vez aprovadas, as regras uniformes simplificam a implementação em todos os estados-membros.

Mercado de Fertilização In Vitro na Ásia-Pacífico

A Ásia-Pacífico registra o maior CAGR de 9,32% até 2031. A China concluiu 530.000 ciclos em 2024, um aumento de 22% em relação ao ano anterior, após flexibilizar o licenciamento de clínicas privadas e ampliar a cobertura de seguros nos planos de saúde para trabalhadores urbanos. O subsídio japonês de 300.000 ienes (2.000 USD) estimula a adesão entre mulheres com menos de 43 anos, enquanto as cidades de segundo nível da Índia testemunham uma rápida expansão de redes voltadas para a classe média. A localização da produção de meios de cultura em Singapura e as plantas domésticas de moldagem de cateteres na China mitigam atrasos no transporte e tarifas de importação, dinamizando ainda mais o mercado de fertilização in vitro.

Cenário Competitivo

Os cinco principais fornecedores — CooperSurgical, Vitrolife, Thermo Fisher Scientific, FUJIFILM Irvine Scientific e Cook Group — detêm coletivamente a maior parte dos instrumentos e consumíveis, sinalizando concentração moderada. A fusão CooperSurgical-Vitrolife de 2023 criou um portfólio completo cobrindo meios de cultura, incubadoras, testes genéticos e dispositivos cirúrgicos, permitindo descontos em pacotes que empresas menores têm dificuldade em igualar. A participação minoritária da Thermo Fisher em 2024 na startup de inteligência artificial Fairtility incorpora análises preditivas em sua incubadora EmbryoScope, elevando os custos de troca para clínicas que já utilizam seu hardware.

Os disruptores aproveitam plataformas de inteligência artificial baseadas em nuvem que funcionam em incubadoras existentes, reduzindo as barreiras de capital para adoção. O BELA da Harrison.ai, licenciado para 50 clínicas em todo o mundo, demonstrou não inferioridade em relação à classificação manual em um ensaio randomizado. A Hamilton Thorne fortalece seu nicho em micromanipulação a laser com 12 depósitos de patentes em 2024, enquanto a Kitazato aborda os pontos críticos regulatórios com um sistema de vitrificação fechado que evita o contato direto com nitrogênio líquido.

A conformidade regulatória torna-se um diferenciador fundamental à medida que a Agência de Alimentos e Medicamentos dos Estados Unidos e o Regulamento de Dispositivos In Vitro da Europa endurecem as exigências de evidências. As empresas capazes de financiar ensaios multicêntricos e obter aprovações ganham prioridade nas aquisições hospitalares. As clínicas favorecem fornecedores que oferecem precificação baseada em resultados ou garantias de nascimento com vida, transferindo parte do risco do procedimento para montante. No geral, o mercado de fertilização in vitro recompensa empresas verticalmente integradas que combinam hardware, consumíveis e análise de dados em pacotes coesos.

Líderes do Setor de Fertilização In Vitro

Vitrolife AB

CooperSurgical Inc.

Merck KGaA

Genea Biomedx Pty Ltd

Cook Group Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fertilização In Vitro

- Cook Group

- The Cooper Companies

- Merck

- Vitrolife

- Thermo Fisher Scientific

- Hamilton Thorne

- FUJIFILM

- Nikon

- Illumina

- Agilent Technologies

- Natera

- Kitazato Corp.

- Esco Lifesciences

- Ferring Pharmaceuticals

- Genea Biomedx

- INVO Bioscience

- Rocket Medical

- Oxford Gene Technology (Sysmex)

- Boston IVF

- IVI RMA Global

Desenvolvimento Recente do Setor no Mercado de Fertilização In Vitro

- Julho de 2025: A NewGenIvf Group Limited adquiriu 26 sistemas de separação celular e seis patentes de microfluídica para reforçar suas capacidades tecnológicas. Essa aquisição de maquinário e propriedade intelectual tem como objetivo fortalecer sua posição de mercado e facilitar uma expansão planejada nos Estados Unidos de seus serviços NewGenSort.

- Junho de 2025: A Gameto obteve aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para iniciar ensaios de Fase III de seu protocolo Fertilo derivado de células-tronco pluripotentes induzidas, com o objetivo de reduzir as cargas hormonais e encurtar a duração do ciclo para menos de 3 dias.

- Fevereiro de 2025: A NewGenIvf Group Limited adquiriu a MicroSort, uma tecnologia revolucionária de separação de espermatozoides que desempenha um papel significativo nos serviços reprodutivos assistidos. A MicroSort é uma tecnologia avançada que separa espermatozoides portadores dos cromossomos X e Y antes da fertilização in vitro.

- Janeiro de 2025: A Astorg finalizou a aquisição de USD 228 milhões da Hamilton Thorne e da unidade de fertilização in vitro da Cook Medical, criando uma plataforma combinada de equipamentos e consumíveis.

Mercado de Fertilização In Vitro Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo considera o mercado de fertilização in vitro como todo o bem comercial ou serviço pago que permite diretamente a realização de ciclos de FIV humana, tais como meios de cultura, material de laboratório descartável, equipamento de capital, complementos de testes genéticos, honorários por ciclo e consultas clínicas pós-transferência, prestados através de clínicas, hospitais e redes de criobancos a nível mundial. De acordo com a Mordor Intelligence, a valorização tem início quando os medicamentos de estimulação ovárica são dispensados e termina com a consulta de transferência de embrião; os cuidados de acompanhamento da gravidez situam-se fora deste âmbito.

Exclusão do âmbito: os serviços veterinários de reprodução, os contracetivos hormonais e os dispositivos de monitorização da fertilidade para uso doméstico não são contabilizados.

Visão Geral da Segmentação

- Por Produto

- Reagentes e Meios de Cultura

- Meios de Cultura

- Meios de Criopreservação

- Meios de Processamento de Sêmen

- Instrumentos

- Sistemas de Imagem

- Incubadoras e Câmaras de Lapso de Tempo

- Criosistemas (Tanques de Nitrogênio Líquido, Freezers)

- Estações de Trabalho de Fertilização In Vitro e Gabinetes de Ar Limpo

- Bombas de Aspiração de Óvulos

- Sistemas de Separação de Espermatozoides

- Sistemas de Micromanipuladores

- Outros Instrumentos

- Consumíveis e Descartáveis

- Pipetas e Ponteiras

- Cateteres e Agulhas

- Pratos e Lâminas de Cultura

- Conjuntos de Transferência de Embriões

- Reagentes e Meios de Cultura

- Por Tipo de Ciclo

- Ciclos Frescos de Fertilização In Vitro – Não Doadores

- Ciclos de Fertilização In Vitro Descongelados/Congelados – Não Doadores

- Ciclos de Fertilização In Vitro com Óvulos Doados

- Ciclos de Fertilização In Vitro com Espermatozoides Doados

- Por Tipo de Procedimento

- Fertilização In Vitro Convencional

- Fertilização In Vitro com ICSI

- Fertilização In Vitro com PGT/PGD

- Mini-Fertilização In Vitro e Fertilização In Vitro em Ciclo Natural

- Por Usuário Final

- Clínicas de Fertilidade

- Hospitais e Centros Cirúrgicos

- Criobancos e Laboratórios de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam embriologistas, endocrinologistas reprodutivos, gestores de criobancos e responsáveis por políticas médicas de pagadores na América do Norte, Europa, Ásia-Pacífico e na região do CCG. As discussões clarificam as mudanças na composição dos ciclos, como fresco versus congelado, os preços médios de venda de meios e descartáveis, e a adesão ao financiamento de doentes, que utilizamos posteriormente para questionar os dados secundários e refinar os pressupostos.

Investigação Documental

Começamos por mapear os volumes nacionais de ciclos de FIV, as regras de reembolso e as vendas de equipamento utilizando conjuntos de dados abertos de organismos como o portal de infertilidade da OMS, o CDC ART Registry, o Eurostat, o Conselho de ART do Japão e o painel NARI da Índia. Associações setoriais, incluindo a European Society of Human Reproduction and Embryology e a Asian Pacific Initiative on Reproduction, fornecem resumos de conferências sobre taxas de sucesso e tendências nas práticas laboratoriais. Os registos públicos de cadeias de clínicas cotadas em bolsa, a análise de patentes da Questel e os arquivos de notícias do Dow Jones Factiva enriquecem os benchmarks de custos e de adoção tecnológica. As fontes acima citadas são ilustrativas e não exaustivas; muitas referências adicionais sustentam cada ponto de dados.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte dos ciclos de FIV registados por país e multiplica-os pela receita média validada por ciclo, que é depois reconciliada com verificações cruzadas bottom-up, como remessas de equipamento amostradas e volumes de meios de cultura. As variáveis-chave acompanhadas incluem a distribuição etária materna, a prevalência de infertilidade, a procura de criopreservação eletiva de ovócitos, a penetração do reembolso e a erosão média do preço dos meios de cultura. As previsões para 2025 a 2030 são produzidas através de regressão multivariada combinada com análise de cenários para acomodar choques de política ou tecnológicos; os coeficientes são testados sob pressão com clínicos antes da finalização. As lacunas de dados em economias de menor dimensão são colmatadas utilizando rácios de adoção regional ancorados ao PIB per capita e à cobertura de seguros.

Ciclo de Validação e Atualização de Dados

Os resultados passam por uma revisão de quatro camadas: autoauditoria do analista, verificação por pares sénior, aprovação pelo responsável do setor e controlo de qualidade final antes da aprovação. Atualizamos de doze em doze meses, enquanto alterações materiais, por exemplo, novos mandatos nacionais de seguros, desencadeiam revisões intercalares e contactos rápidos com as partes interessadas.

Âncora de Credibilidade: Por Que Razão a Nossa Base de Referência de Fertilização In Vitro Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cestos de produtos, anos de referência e velocidades de atualização.

Em seguida, comparamos o valor Mordor de 2025 com dados externos e assinalamos as lacunas de investigação que criam variância.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 28,64 mil milhões USD (2025) | Mordor Intelligence | - |

| 27,10 mil milhões USD (2024) | Consultora Regional A | Exclui acessórios de criopreservação e baseia-se em volumes de clínicas de 2022, pelo que o crescimento incremental está subestimado. |

| 29,51 mil milhões USD (2024) | Publicação Setorial B | Combina receitas de gestação de substituição e de preservação da fertilidade, inflacionando a base; validação primária limitada reportada. |

Estes contrastes mostram que quando ocorre expansão do âmbito ou entram dados desatualizados, os totais desviam-se rapidamente. Ao associar cada dólar a contagens de ciclos transparentes, ASPs atuais e revisões anuais por especialistas, a Mordor Intelligence fornece uma base de referência equilibrada e reprodutível em que os executivos podem confiar para decisões de investimento e de capacidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho estimado do mercado de fertilização in vitro em 2026

Espera-se que o mercado atinja USD 30,9 bilhões em 2026 e está previsto para chegar a USD 45,9 bilhões até 2031.

Qual CAGR é esperado para o mercado de fertilização in vitro até 2031?

Projeta-se que o mercado cresça a um CAGR de 8,28% ao longo do período de previsão.

Qual segmento apresenta o crescimento mais rápido nas categorias de produtos?

Consumíveis e descartáveis registram um CAGR de 10,21% à medida que as clínicas adotam dispositivos de uso único.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 9,32%, impulsionada por mudanças de política na China, Japão e Índia.

Como a inteligência artificial está influenciando a prática clínica?

Plataformas de inteligência artificial aprovadas pela Agência de Alimentos e Medicamentos dos Estados Unidos, como o iDAScore, reduzem o tempo de seleção de embriões e demonstraram taxas de gravidez comparáveis à classificação manual, incentivando uma adoção mais ampla.

O que impulsiona o aumento nos ciclos com óvulos doados?

A liberalização das regulamentações e o aumento da idade materna impulsionam os ciclos com óvulos doados a um CAGR de 10,98%, o mais rápido entre os tipos de ciclo.

Página atualizada pela última vez em: