Tamanho e Participação do Mercado de Diagnósticos In Vitro na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

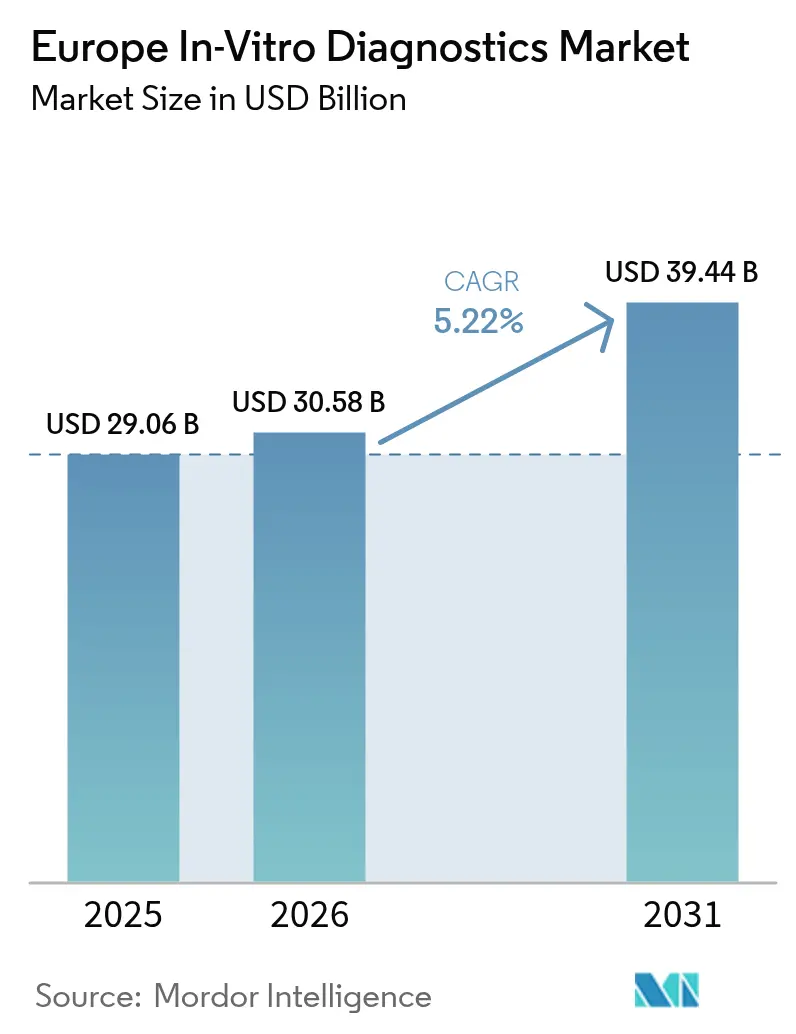

| Tamanho do mercado no ano base (2025) | 29.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro na Europa por Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro na Europa está projetado em USD 29,06 mil milhões em 2025, USD 30,58 mil milhões em 2026, e deverá atingir USD 39,44 mil milhões até 2031, crescendo a um CAGR de 5,22% de 2026 a 2031.

O mercado de diagnósticos in vitro da Europa está a registar um crescimento significativo à medida que a região transita de tratamentos episódicos para rastreios preventivos e cuidados personalizados. Os principais impulsionadores incluem a crescente procura de monitorização de doenças crónicas, a descentralização das soluções de diagnóstico no ponto de atendimento e a implementação da medicina de precisão. A população envelhecida, com o segmento demográfico com 65 anos ou mais projetado para crescer 41% até 2050, continua a sustentar uma procura consistente de painéis de glicose, lípidos e renais. Além disso, os programas genómicos nacionais em França, Alemanha e no Reino Unido estão a acelerar a adoção de reagentes de sequenciação. O diagnóstico molecular, tradicionalmente central na monitorização de doenças infeciosas, está a expandir-se para aplicações em oncologia e doenças raras, apoiado pelo aumento das aprovações de diagnósticos complementares e pela redução dos custos de sequenciação. Embora as vendas de reagentes e consumíveis dominem os fluxos de receita, os segmentos de crescimento mais rápido são o software como dispositivo médico e os analisadores conectados à nuvem, refletindo a transformação digital dos laboratórios no âmbito dos requisitos de cibersegurança do RGPD. O panorama competitivo mantém-se intenso, com as multinacionais a defender a sua quota de mercado em química clínica, enquanto os inovadores de menor dimensão se concentram em cartuchos moleculares rápidos, kits de teste doméstico e ferramentas de interpretação baseadas em inteligência artificial.

Principais Conclusões do Relatório

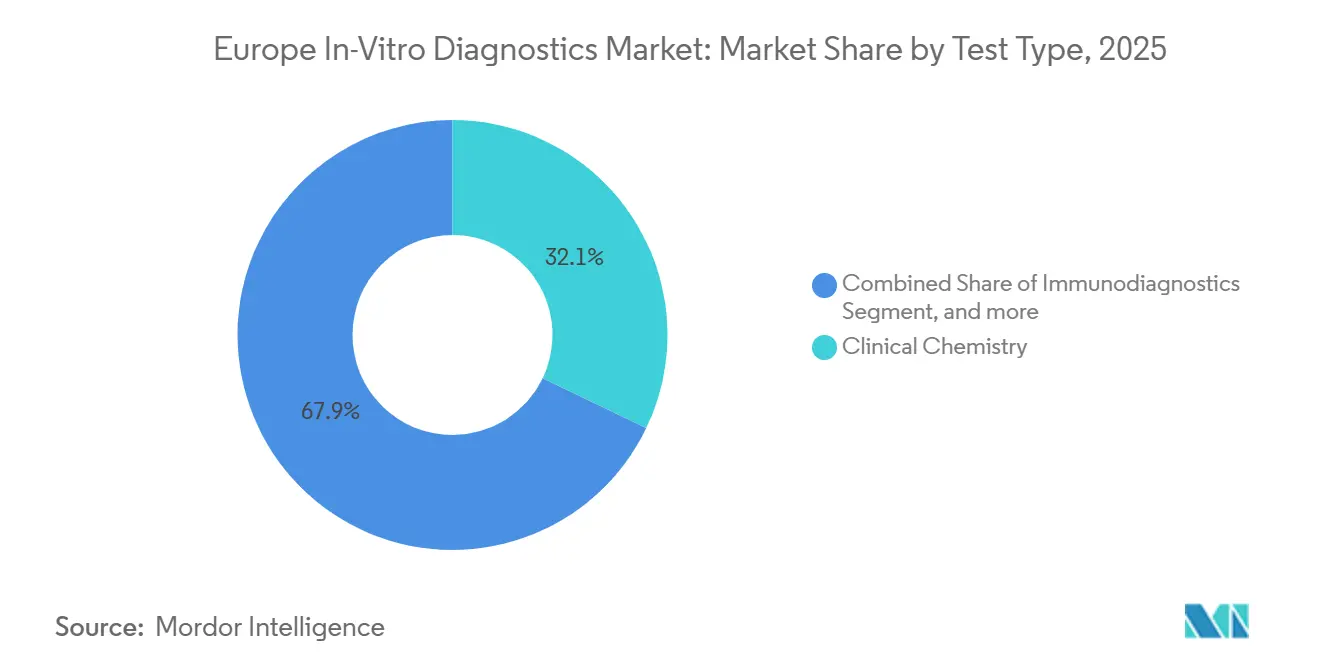

- Por tipo de teste, a química clínica liderou com 32,12% da quota do mercado de diagnósticos in vitro na Europa em 2025, enquanto o diagnóstico molecular deverá registar um CAGR de 7,43% até 2031.

- Por produto, os reagentes e consumíveis representaram 54,65% do tamanho do mercado de diagnósticos in vitro na Europa em 2025; o software e os serviços deverão expandir-se a um CAGR de 8,11% até 2031.

- Por utilizador final, os laboratórios de diagnóstico detinham uma quota de receita de 46,43% em 2025, enquanto os centros de cuidados domiciliários e de diagnóstico no ponto de atendimento avançam a um CAGR de 8,54% até 2031.

- Por usabilidade, os dispositivos descartáveis lideraram com 67,43% da quota do mercado de diagnósticos in vitro na Europa em 2025, enquanto os Dispositivos DIV Reutilizáveis deverão registar um CAGR de 7,65% até 2031.

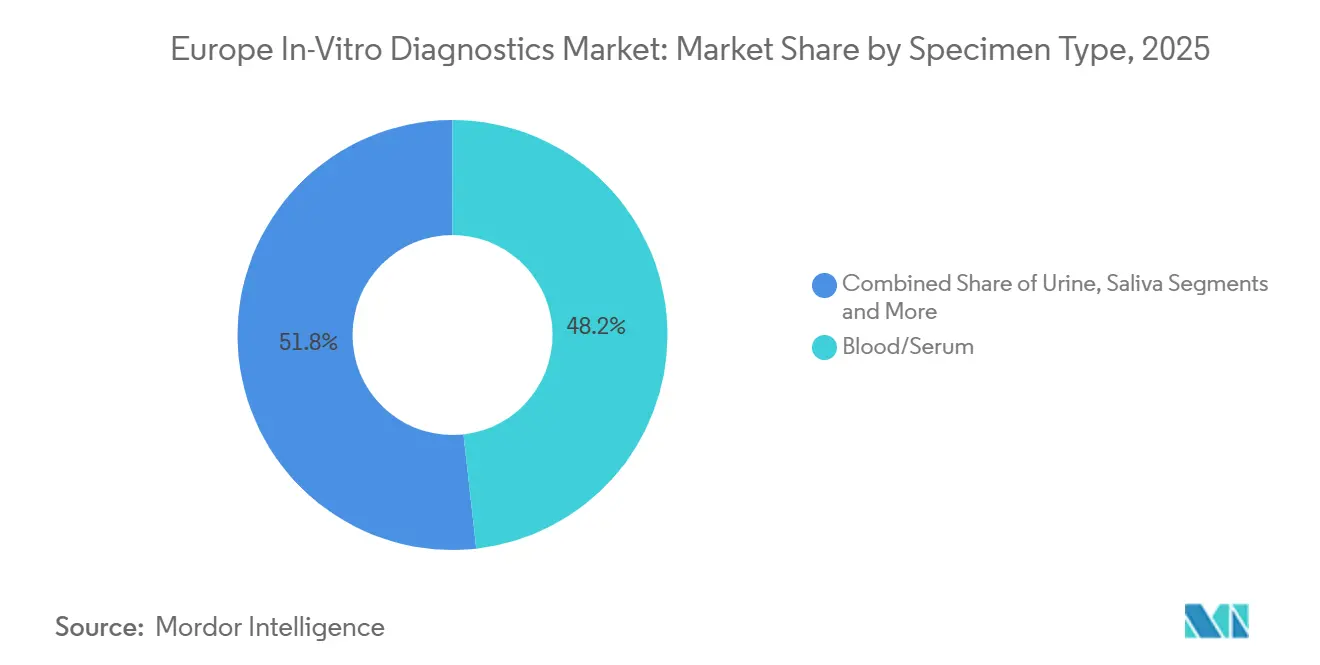

- Por tipo de amostra, o sangue/soro representou 48,23% do tamanho do mercado de diagnósticos in vitro na Europa em 2025; a urina deverá expandir-se a um CAGR de 7,22% até 2031.

- Por aplicação, as doenças infeciosas detinham uma quota de receita de 29,94% em 2025, enquanto a Diabetes avança a um CAGR de 8,43% até 2031.

- Por geografia, a Alemanha captou 24,76% da receita em 2025 e o Reino Unido está posicionado para o CAGR mais rápido de 6,43% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Diagnósticos In Vitro na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crónicas e infeciosas | +1.2% | Pan-europeia, mais elevada na Alemanha, Reino Unido, França, Itália e Espanha | Longo prazo (≥ 4 anos) |

| Adoção crescente de testes no ponto de atendimento | +0.9% | Alemanha, Reino Unido, França; zonas rurais e carenciadas do Resto da Europa | Médio prazo (2-4 anos) |

| Crescimento da população geriátrica e iniciativas de rastreio preventivo | +0.8% | Pan-europeia; mais acentuada na Alemanha, Itália e Espanha | Longo prazo (≥ 4 anos) |

| Expansão dos programas nacionais de medicina genómica | +0.7% | França, Alemanha, Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Integração da saúde digital para recolha remota de amostras | +0.6% | Reino Unido, Alemanha, França, Países Baixos; projetos-piloto nos países nórdicos | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade que impulsionam consumíveis ecológicos | +0.3% | Em toda a UE; liderado pela Alemanha, Países Baixos e países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crónicas e Infeciosas

A multimorbilidade afeta atualmente 50% dos europeus com idades entre os 65 e os 74 anos, aumentando face aos 44% registados em 2011, alargando ainda mais o fosso entre a esperança de vida e os anos de vida saudável. O Plano Safe Hearts da Comissão Europeia, que visa medições anuais universais de pressão arterial, colesterol e glicemia até 2035, está a impulsionar o aumento dos volumes de testes per capita para HbA1c, painéis lipídicos, biomarcadores cardíacos e marcadores oncológicos[1]Comissão Europeia, "Plano Safe Hearts," ec.europa.eu. A vigilância de doenças infeciosas mantém-se um foco crítico, com painéis moleculares integrados para VIH, hepatite, vírus respiratórios e perfis de resistência antimicrobiana a constituírem a espinha dorsal das operações hospitalares de rotina e de saúde pública. O lançamento do AmPORE-TB da bioMérieux e da Oxford Nanopore marca uma mudança estratégica em direção à sequenciação rápida para a caracterização da tuberculose resistente a medicamentos. A procura sustentada nos segmentos de doenças crónicas e infeciosas deverá contribuir com um aumento estimado de 1,2 pontos percentuais para o CAGR do mercado de diagnósticos in vitro na Europa.

Adoção Crescente de Testes no Ponto de Atendimento

Com a expansão dos programas de hospitalização domiciliária, os formatos de diagnóstico no ponto de atendimento contribuem atualmente para mais de 30% do mercado de diagnósticos in vitro na Europa. A iniciativa de enfermaria virtual de Inglaterra, apoiada por um investimento de GBP 450 milhões até 2024, recorre a testes próximos do doente para reduzir as admissões de emergência. Os mini-painéis QIAstat-Dx com aprovação da FDA, que fornecem relatórios gastrointestinais em menos de uma hora, exemplificam a adoção de cartuchos de fácil utilização em contextos de cuidados primários e farmácias[2]QIAGEN, "Comunicado de Imprensa sobre Aprovação FDA do QIAstat-Dx," qiagen.com. Além disso, os testes liderados por farmacêuticos, atualmente autorizados em 18 países da OCDE, e os protocolos de monitorização remota geridos por enfermeiros estão a impulsionar a descentralização da recolha de amostras. Os quadros de reembolso em aceleração estão a alimentar ainda mais o crescimento do mercado, contribuindo com um aumento de 0,9 pontos percentuais no CAGR do mercado de diagnósticos in vitro na Europa.

Expansão dos Programas Nacionais de Medicina Genómica

O Plano France Médecine Génomique de França entregou 12.737 relatórios sobre doenças raras e cancro até ao final de 2023, com uma taxa de diagnóstico de 30,6%, visando 235.000 genomas anualmente até 2027. O genomDE da Alemanha integra a sequenciação nos cuidados de rotina em oncologia e doenças raras no âmbito de uma infraestrutura nacional unificada. O Serviço de Medicina Genómica do NHS do Reino Unido ultrapassou 810.000 testes genómicos em 2024 e está a incorporar ensaios de ADN tumoral circulante nas vias oncológicas. A contribuição de Espanha para o projeto Genoma da Europa sublinha o alinhamento continental. Estas iniciativas acrescentam coletivamente 0,7 pontos percentuais à curva de crescimento do mercado de diagnósticos in vitro na Europa à medida que o reembolso de diagnósticos complementares e a capacidade de análise de dados aumentam.

Integração da Saúde Digital: Melhoria da Recolha Remota de Amostras e da Entrega de Resultados

Os analisadores conectados à nuvem e os sistemas de informação laboratorial conformes com o RGPD transmitem agora resultados encriptados para portais de doentes, apoiando modelos de cuidados remotos. O Espaço Europeu de Dados de Saúde estabelece regras de interoperabilidade para a troca transfronteiriça, e o Plano Safe Hearts reserva EUR 20 milhões para ferramentas cardiovasculares de inteligência artificial. O reembolso pelo CMS do teste TruSight Oncology Comprehensive da Illumina a USD 2.989,55 sinaliza a aceitação pelos pagadores do perfil genómico abrangente em laboratórios descentralizados. A encriptação robusta, a pseudonimização e as auditorias de cibersegurança continuam a ser pré-requisitos para a aquisição, mas os projetos-piloto bem-sucedidos contribuem com 0,6 pontos percentuais para o CAGR do mercado.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Processos de aprovação regulatória rigorosos e demorados ao abrigo do RDIV da UE | −0.8% | Pan-europeia; mais gravosa para as PME | Curto prazo (≤ 2 anos) |

| Incerteza de reembolso para diagnósticos moleculares de elevado custo | −0.5% | Alemanha, França, Reino Unido, Itália; fragmentada noutros países | Médio prazo (2-4 anos) |

| Escassez de mão de obra laboratorial e constrangimentos operacionais | −0.4% | Alemanha, Reino Unido, França, Países Baixos; zonas rurais | Longo prazo (≥ 4 anos) |

| Preocupações com a segurança de dados e privacidade com analisadores conectados à nuvem | −0.2% | Em toda a região; aplicação mais rigorosa na Alemanha e em França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Processos de Aprovação Regulatória Rigorosos e Demorados ao Abrigo do RDIV da UE

Dois terços dos DIV ainda aguardavam certificação ao abrigo do RDIV da UE de 2022 em 2024, sobrecarregando a capacidade dos organismos notificados e prolongando o tempo de entrada no mercado[3]Comissão Europeia, "Atualização do Estado de Transição do RDIV," ec.europa.eu. As PME suportam custos desproporcionais de documentação e evidência clínica, arriscando saídas do mercado. Uma proposta da Comissão Europeia de dezembro de 2025 delineia vias aceleradas para dispositivos inovadores, mas o alívio não se materializará antes de 2027. O estrangulamento resultante reduz 0,8 pontos percentuais do CAGR do mercado de diagnósticos in vitro na Europa a curto prazo.

Escassez de Mão de Obra Laboratorial e Constrangimentos Operacionais

O envelhecimento da força de trabalho na área da saúde é paralelo à demografia dos doentes. A revisão Saúde em Síntese 2024 da Comissão Europeia e da OCDE recomenda o aumento das vagas de formação e incentivos de retenção face às reformas aceleradas de técnicos. A automação compensa algumas lacunas, mas os orçamentos de capital e a disponibilidade de engenheiros de serviço limitam a adoção em laboratórios de menor dimensão. A escassez persistente de pessoal reduz o rendimento, prolongando os tempos de resposta e subtraindo 0,4 pontos percentuais da expansão a longo prazo do mercado de diagnósticos in vitro na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: O Diagnóstico Molecular Ganha Impulso

A química clínica reteve 32,12% da receita de 2025, mas o diagnóstico molecular deverá expandir-se mais rapidamente a um CAGR de 7,43%, aumentando o tamanho do mercado de diagnósticos in vitro na Europa para consumíveis de sequenciação e bioinformática. As aprovações de diagnósticos complementares para mutações EGFR, RET e NTRK, combinadas com subsídios nacionais de sequenciação, impulsionam a procura recorrente de reagentes. Plataformas multiplex rápidas como o QIAstat-Dx Rise, capaz de realizar 160 testes moleculares diários, exemplificam os ganhos de rendimento necessários para satisfazer os volumes de cuidados agudos descentralizados. A bioquímica de rotina mantém-se indispensável para a gestão de doenças crónicas, ancorando a carga base nos laboratórios hospitalares.

Para além dos painéis de doenças infeciosas, os ensaios moleculares estão a penetrar na oncologia, na monitorização da doença residual mínima, no rastreio de cancro hereditário e na farmacogenómica. O fluxo de trabalho TruSight Oncology Comprehensive da Illumina, reembolsado pelo CMS, sublinha a confiança dos pagadores, facilitando a adoção em centros regionais. A dosagem de medicamentos guiada por genótipo em cardiologia e psiquiatria está nas agendas de reembolso na Alemanha e nos Países Baixos, preparando o terreno para uma maior expansão do mercado de diagnósticos in vitro na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Produto e Serviço: Software e Serviços Aceleram

Os reagentes e consumíveis captaram 54,65% da receita de 2025 graças aos kits recorrentes para fluxos de trabalho de química, imunoensaio e PCR. As frotas de instrumentos estão a entrar num ciclo de substituição à medida que os laboratórios preferem analisadores modulares e energeticamente eficientes com conectividade de middleware. O software e os serviços crescerão a um CAGR de 8,11% à medida que os laboratórios integram interpretação por inteligência artificial, painéis de qualidade e reforço da cibersegurança.

O mercado de diagnósticos in vitro na Europa beneficia de modelos de subscrição: análises de pagamento por genoma, módulos de sistema de informação laboratorial em nuvem e serviços de calibração remota, todos gerando anuidades previsíveis. A parceria da Gentian Diagnostics em 2026 para co-desenvolver um novo ensaio numa linha de química de alto rendimento existente ilustra a via de baixo investimento em ativos para inovadores de menor dimensão aproveitarem as infraestruturas dos incumbentes.

Por Usabilidade: Os Descartáveis Ainda Dominam Enquanto os Reutilizáveis Ganham Terreno

As tiras de uso único, cassetes e cartuchos moleculares detinham uma quota de 67,43% em 2025 porque eliminam o risco de contaminação cruzada e simplificam a aprovação regulatória. No entanto, os analisadores reutilizáveis, elétrodos e sensores de múltiplos testes deverão crescer a um CAGR de 7,65% à medida que os critérios de aquisição de sustentabilidade se tornam mais rigorosos. Os objetivos do Pacto Ecológico Europeu e a contabilização do carbono hospitalar recompensam agora as plataformas duráveis com consumíveis recicláveis.

Os modelos de hospitalização domiciliária, que revisitam os doentes diariamente, preferem analisadores portáteis robustos que se amortizam ao longo de múltiplas utilizações, uma tendência que inclina as futuras aquisições do mercado de diagnósticos in vitro na Europa para os reutilizáveis sem deslocar o domínio enraizado dos descartáveis.

Por Tipo de Amostra: O Sangue Lidera, a Urina Cresce

O sangue e o soro geraram 48,23% das receitas de 2025, mantendo a primazia nos fluxos de trabalho de química, hematologia, imunoensaio e sequenciação de nova geração. Os objetivos anuais de rastreio de colesterol e glicose ao abrigo do Plano Safe Hearts preservam o elevado volume de flebotomia. No entanto, os testes de urina deverão crescer a um CAGR de 7,22% à medida que os kits domésticos de microalbumina, cetonas e gravidez proliferam.

A saliva está a criar nichos nos testes hormonais e genéticos; as biópsias de tecido mantêm-se os padrões de referência em oncologia, enquanto as biópsias líquidas emergem para a monitorização seriada do cancro. As matrizes não invasivas alargam a adesão dos doentes, mas o mercado de diagnósticos in vitro na Europa continua a depender das colheitas venosas para a maioria dos dados clínicos acionáveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Doenças Infeciosas no Topo, Diabetes em Crescimento Acelerado

Os ensaios de doenças infeciosas detinham uma quota de 29,94% em 2025, ancorados por painéis respiratórios, rastreio de VIH e hepatite, e deteção de resistência antimicrobiana. No entanto, as aplicações de diabetes crescerão mais rapidamente a um CAGR de 8,43% à medida que os monitores contínuos de glicose se integram com sistemas de administração de insulina e o rastreio preventivo se intensifica. A oncologia e a cardiologia beneficiam, respetivamente, dos marcos da medicina genómica e do Plano Safe Hearts, expandindo os volumes de diagnósticos complementares e painéis lipídicos.

Os segmentos de doenças autoimunes, nefrologia, pré-natal e segurança transfusional completam o portefólio do setor de diagnósticos in vitro na Europa, cada um apoiado por cadências de testes orientadas por diretrizes, mas nenhum iguala a velocidade de crescimento da monitorização da diabetes ao longo do período de previsão.

Por Utilizador Final: Centros de Cuidados Domiciliários e de Diagnóstico no Ponto de Atendimento Ganham Tração

Os laboratórios de diagnóstico controlavam 46,43% das receitas de 2025 devido à capacidade centralizada de alto rendimento, mas os centros de cuidados domiciliários e de diagnóstico no ponto de atendimento deverão registar um CAGR de 8,54%, reduzindo a diferença. Os programas de hospitalização domiciliária em França, Espanha e no Reino Unido dependem de analisadores portáteis para decisões à cabeceira do doente. Os testes liderados por farmácias e enfermeiros descentralizam ainda mais o acesso, posicionando os contextos não tradicionais como contribuintes crescentes para o tamanho do mercado de diagnósticos in vitro na Europa.

Os hospitais mantêm o domínio em ensaios complexos, enquanto os institutos académicos impulsionam a investigação em sequenciação de nova geração e a descoberta de biomarcadores. Os dados de inquéritos que sugerem que até 25% dos testes poderão migrar para os domicílios até 2035 sublinham o impulso por detrás dos modelos de cuidados descentralizados.

Análise Geográfica

A Alemanha, com 24,76% da receita em 2025, aproveita a sua grande população segurada, a infraestrutura de cuidados intensivos e os investimentos em medicina de precisão do genomDE para manter a maior quota nacional. A elevada adoção de automação e protocolos de resistência antimicrobiana garante ciclos constantes de renovação de instrumentos e consumo de reagentes.

O Reino Unido registará o CAGR mais rápido de 6,43% até 2031, à medida que o Serviço de Medicina Genómica do NHS integra ensaios de ADN tumoral circulante na oncologia padrão, simplifica a aquisição de testes validados e expande as enfermarias virtuais que dependem de diagnósticos próximos do doente. Uma via regulatória pós-Brexit que permite aprovações rápidas para dispositivos inovadores acelera ainda mais a adoção.

França, Itália e Espanha aproveitam conjuntamente os fundos de Recuperação da UE para a medicina personalizada e a sequenciação no âmbito do projeto Genoma da Europa, enquanto as nações nórdicas enfatizam a interoperabilidade digital e a aquisição ecológica, mantendo o mercado de diagnósticos in vitro na Europa dinâmico em modelos de sistemas de saúde distintos.

Panorama Competitivo

Em 2025, quatro multinacionais — Roche, Abbott, Siemens Healthineers e Danaher — dominaram o mercado, captando coletivamente mais de 55% das receitas através das suas plataformas bem estabelecidas de química e imunoensaio. A bioMérieux reportou EUR 2,044 mil milhões em vendas durante o primeiro semestre de 2025 e expandiu-se estrategicamente para o controlo de qualidade de terapia celular através da sua aquisição da Accellix em 2026. A aprovação de reembolso pelo CMS da Illumina em 2026 impulsionou significativamente a procura de perfis oncológicos, enquanto a parceria da Revvity com a Element Biosciences em sequenciação neonatal exemplificou a co-inovação para mitigar riscos regulatórios.

Os concorrentes emergentes estão a capitalizar oportunidades de nicho, particularmente em cartuchos moleculares rápidos e soluções de interpretação baseadas em inteligência artificial. Estes intervenientes diferenciam-se através de fluxos de trabalho digitais baseados em subscrição, iniciativas de ecodesign e interoperabilidade de middleware. Embora as reformas propostas ao RDIV da UE possam criar oportunidades para novos entrantes inovadores, o panorama regulatório continua a favorecer os incumbentes estabelecidos com infraestruturas de conformidade robustas.

Líderes do Setor de Diagnósticos In Vitro na Europa

Illumina, Inc.

Sysmex Corp.

QIAGEN N.V.

bioMerieux SA

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A bioMérieux adquiriu a Accellix para reforçar as soluções rápidas de citometria de fluxo para o controlo de qualidade de terapia celular e génica.

- Janeiro de 2026: A Illumina obteve aprovação de reembolso pelo CMS para o TruSight Oncology Comprehensive a USD 2.989,55 por teste, alargando o acesso ao perfil genómico abrangente.

- Janeiro de 2026: A Gentian Diagnostics assinou um acordo exclusivo com um líder global em DIV para co-desenvolver um novo ensaio num analisador de química convencional, visando um lançamento no 2.º semestre de 2027.

- Janeiro de 2025: A Revvity e a Element Biosciences acordaram co-desenvolver um fluxo de trabalho de testes neonatais baseado em sequenciação, com planos para aprovações clínicas de DIV.

Âmbito do Relatório do Mercado de Diagnósticos In Vitro na Europa

De acordo com o âmbito deste relatório, os diagnósticos in vitro são os testes realizados em laboratórios ou pelos consumidores em casa para diagnosticar, monitorizar, rastrear e avaliar várias doenças, condições ou infeções. Os produtos DIV são reagentes, instrumentos e sistemas destinados a ser utilizados no diagnóstico de doenças ou outras condições. Os DIV constituem uma parte essencial do atual sistema de saúde. Reduzem as internações hospitalares e a necessidade de recuperação.

O Mercado de Diagnósticos In Vitro na Europa é Segmentado por Tipo de Teste (Química Clínica, Imunodiagnóstico, Diagnóstico Molecular, Hematologia, Microbiologia e Fluxo Lateral, Coagulação, Testes no Ponto de Atendimento e Outros Testes), Produto e Serviço (Reagentes e Consumíveis, Instrumentos/Analisadores e Software e Serviços), Usabilidade (Descartável, Reutilizável), Tipo de Amostra (Sangue/Soro, Urina, Saliva, Tecido/Biópsia e Outros), Aplicação (Doenças Infeciosas, Diabetes, Cancro/Oncologia, Cardiologia, Doenças Autoimunes, Nefrologia, Rastreio Pré-natal/Genético, Rastreio Sanguíneo e Outros), Utilizador Final (Institutos Académicos e de Investigação, Laboratórios de Diagnóstico, Centros de Cuidados Domiciliários/Ponto de Atendimento, Hospitais e Clínicas e Outros) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa). O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Química Clínica |

| Imunodiagnóstico |

| Diagnóstico Molecular |

| Hematologia |

| Microbiologia e Fluxo Lateral |

| Coagulação |

| Testes no Ponto de Atendimento (Rápidos) |

| Outros Testes |

| Reagentes e Consumíveis |

| Instrumentos/Analisadores |

| Software e Serviços |

| Dispositivos DIV Descartáveis |

| Dispositivos DIV Reutilizáveis |

| Sangue/Soro |

| Urina |

| Saliva |

| Tecido/Biópsia |

| Outros Tipos de Amostra |

| Doenças Infeciosas |

| Diabetes |

| Cancro/Oncologia |

| Cardiologia |

| Doenças Autoimunes |

| Nefrologia e Painéis Renais |

| Rastreio Pré-natal/Genético |

| Rastreio Sanguíneo |

| Outras Aplicações |

| Institutos Académicos e de Investigação |

| Laboratórios de Diagnóstico |

| Centros de Cuidados Domiciliários/Ponto de Atendimento |

| Hospitais e Clínicas |

| Outros Utilizadores Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematologia | |

| Microbiologia e Fluxo Lateral | |

| Coagulação | |

| Testes no Ponto de Atendimento (Rápidos) | |

| Outros Testes | |

| Por Produto e Serviço | Reagentes e Consumíveis |

| Instrumentos/Analisadores | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos DIV Descartáveis |

| Dispositivos DIV Reutilizáveis | |

| Por Tipo de Amostra | Sangue/Soro |

| Urina | |

| Saliva | |

| Tecido/Biópsia | |

| Outros Tipos de Amostra | |

| Por Aplicação | Doenças Infeciosas |

| Diabetes | |

| Cancro/Oncologia | |

| Cardiologia | |

| Doenças Autoimunes | |

| Nefrologia e Painéis Renais | |

| Rastreio Pré-natal/Genético | |

| Rastreio Sanguíneo | |

| Outras Aplicações | |

| Por Utilizador Final | Institutos Académicos e de Investigação |

| Laboratórios de Diagnóstico | |

| Centros de Cuidados Domiciliários/Ponto de Atendimento | |

| Hospitais e Clínicas | |

| Outros Utilizadores Finais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de diagnósticos in vitro na Europa até 2031?

Prevê-se que atinja USD 39,44 mil milhões até 2031.

Qual o tipo de teste que está a expandir-se mais rapidamente na Europa?

O diagnóstico molecular deverá crescer a um CAGR de 7,43% de 2026 a 2031.

Qual é a dimensão da quota da Alemanha na receita de diagnósticos europeia?

A Alemanha representou 24,76% da receita regional em 2025.

Por que razão o software e os serviços estão a crescer rapidamente nos laboratórios europeus?

As plataformas digitais conformes com o RGPD, a análise por inteligência artificial e os modelos de subscrição estão a impulsionar um CAGR de 8,11% para software e serviços.

Qual o contexto de utilizador final que apresenta o maior potencial de crescimento?

Os centros de cuidados domiciliários e de diagnóstico no ponto de atendimento deverão expandir-se a um CAGR de 8,54% até 2031, à medida que os modelos de enfermaria virtual se expandem.

Que desafio regulatório atrasa atualmente as aprovações de dispositivos?

Os longos ciclos de certificação do RDIV da UE, com 66% dos dispositivos ainda a aguardar aprovação em 2024, estão a criar estrangulamentos no mercado.

Página atualizada pela última vez em: