Tamanho e Participação do Mercado de Dispositivos Contraceptivos Intrauterinos

Visão Geral do Mercado

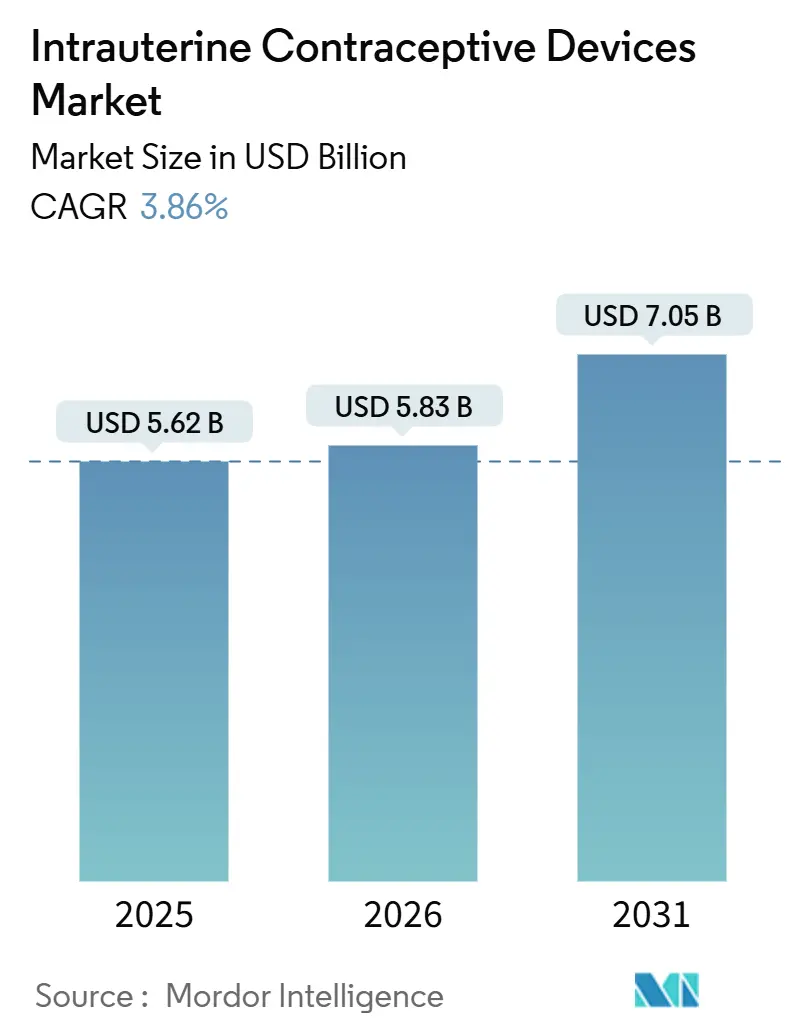

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

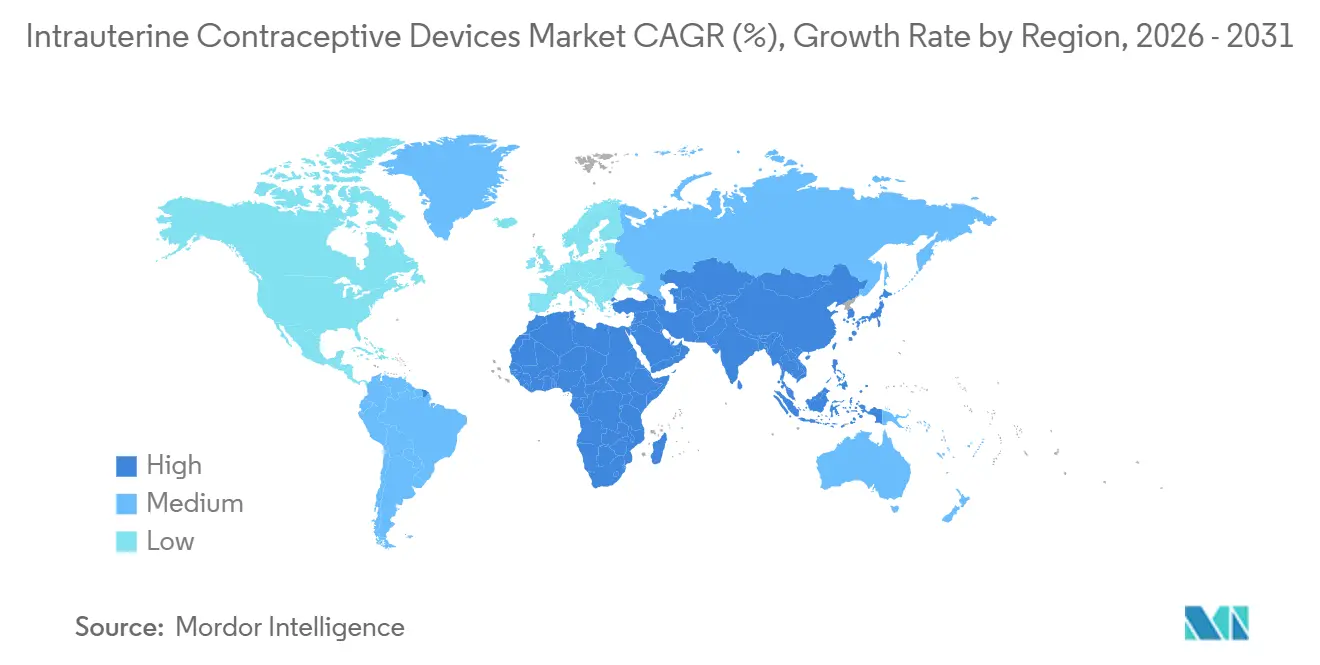

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

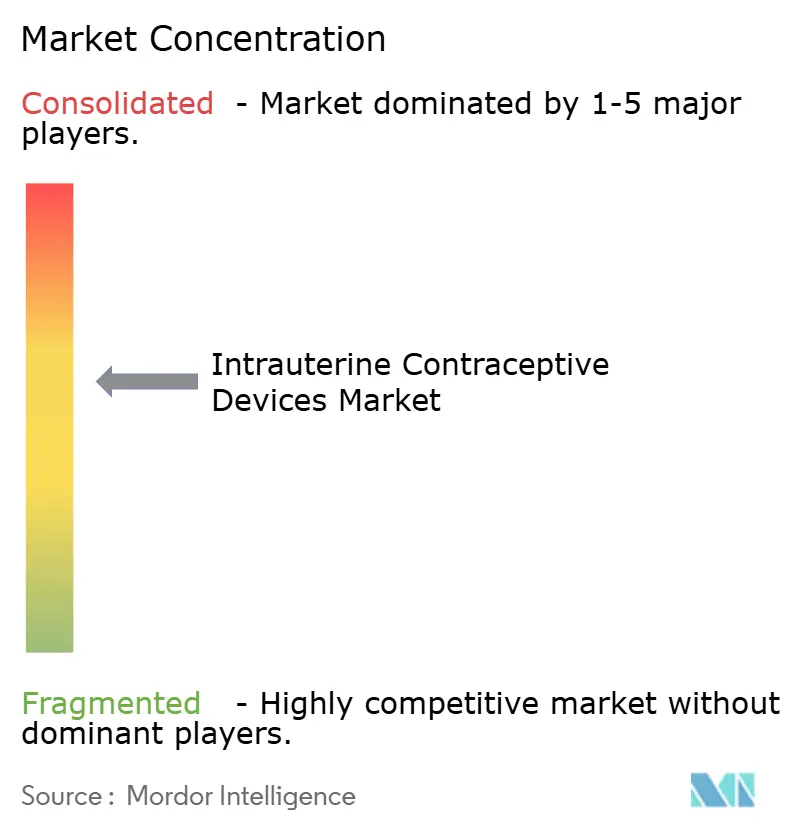

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Contraceptivos Intrauterinos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos Contraceptivos Intrauterinos aumente de USD 5,62 bilhões em 2025 para USD 5,83 bilhões em 2026 e atinja USD 7,05 bilhões até 2031, crescendo a um CAGR de 3,86% no período 2026-2031.

A demanda continua a migrar dos métodos de curta duração para alternativas reversíveis de longa duração, pois uma única inserção de DIU oferece até dez anos de proteção contra gravidez, elimina o risco de não adesão diária e reduz os custos de atendimento por paciente em programas financiados publicamente. Os pagadores estão respondendo elevando os tetos de reembolso para DIUs, enquanto os prestadores ampliam os protocolos de delegação de tarefas que permitem que enfermeiros e parteiras realizem inserções em ambientes de atenção primária. Os modelos de cobre ainda dominam devido ao seu perfil livre de hormônios e ao baixo custo unitário. No entanto, os sistemas de levonorgestrel estão avançando mais rapidamente com base em indicações duplas que combinam contracepção com terapia para sangramento menstrual intenso.

Principais Conclusões do Relatório

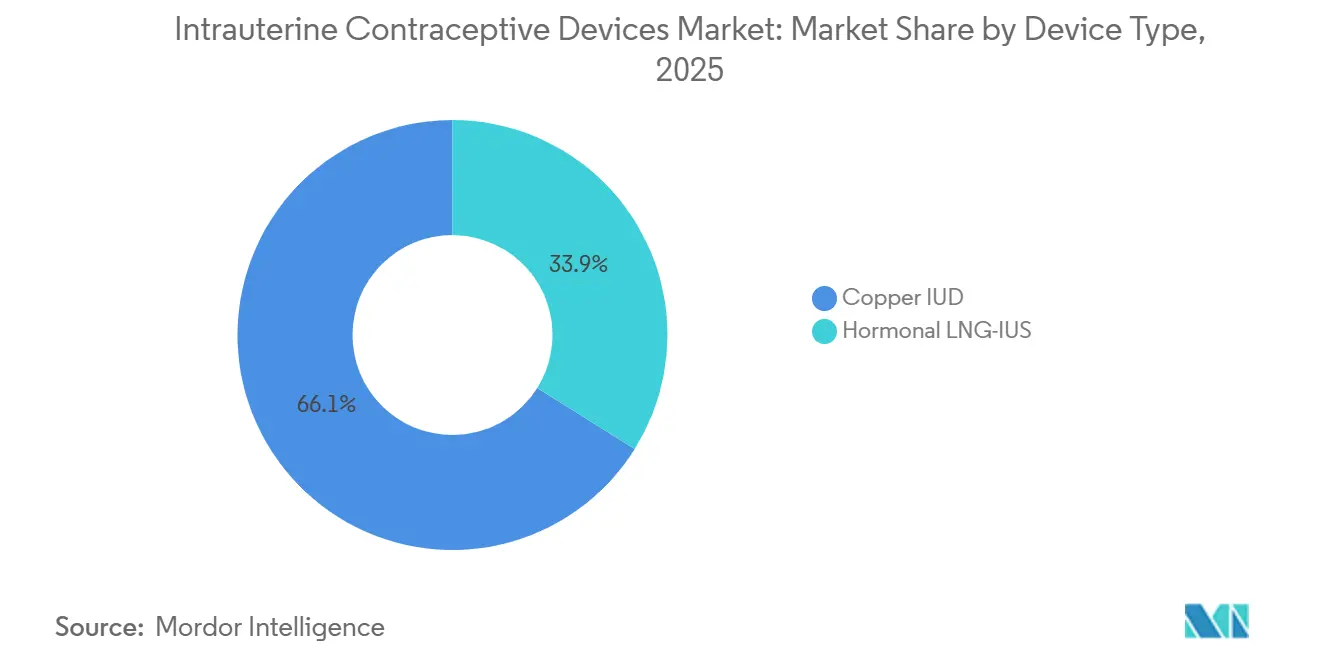

- Por tipo de dispositivo, os DIUs de cobre lideraram com 66,10% da participação do mercado de dispositivos contraceptivos intrauterinos em 2025. O SIU de levonorgestrel hormonal tem previsão de expansão a um CAGR de 6,25% até 2031.

- Por indicação, a contracepção representou 78,80% do mercado de dispositivos contraceptivos intrauterinos em 2025. A proteção endometrial durante a terapia de reposição hormonal está avançando a um CAGR de 9,28% até 2031.

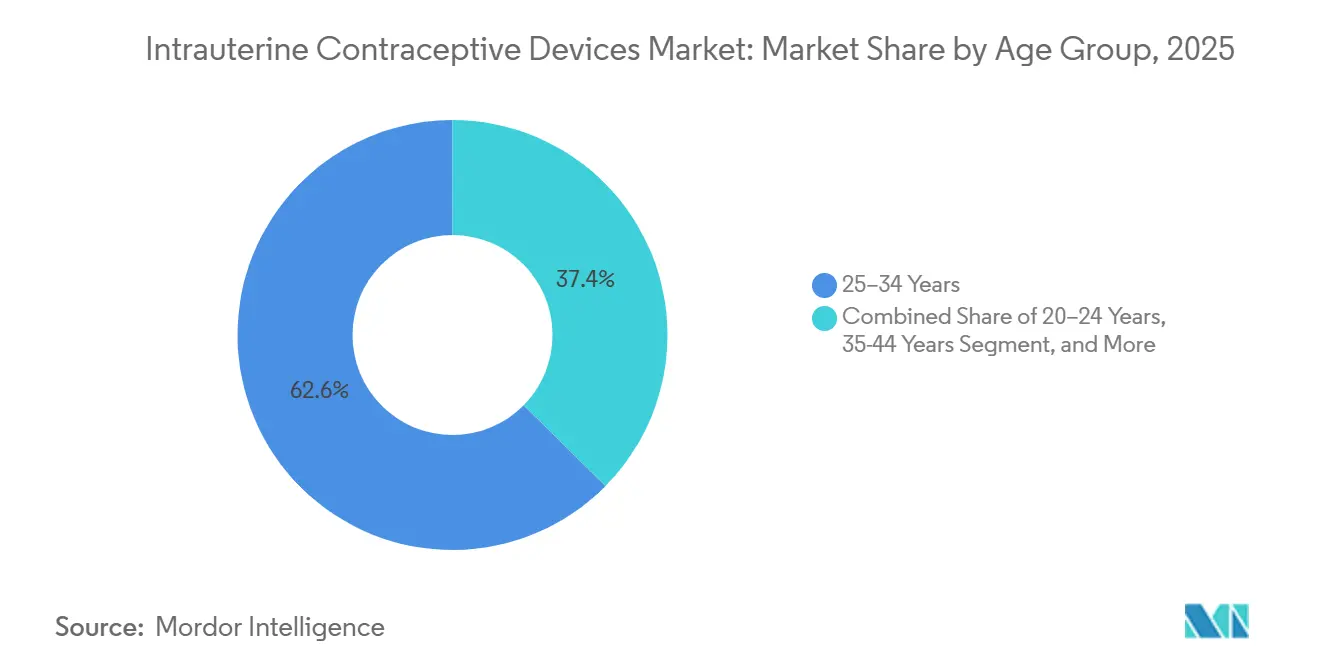

- Por faixa etária, mulheres com idade entre 25 e 34 anos representaram 62,60% em 2025. O grupo com menos de 20 anos registra o maior CAGR projetado, de 7,28%, até 2031.

- Por usuário final, os hospitais representaram 58,07% em 2025. Os centros de saúde comunitários estão crescendo a um CAGR de 6,75% até 2031.

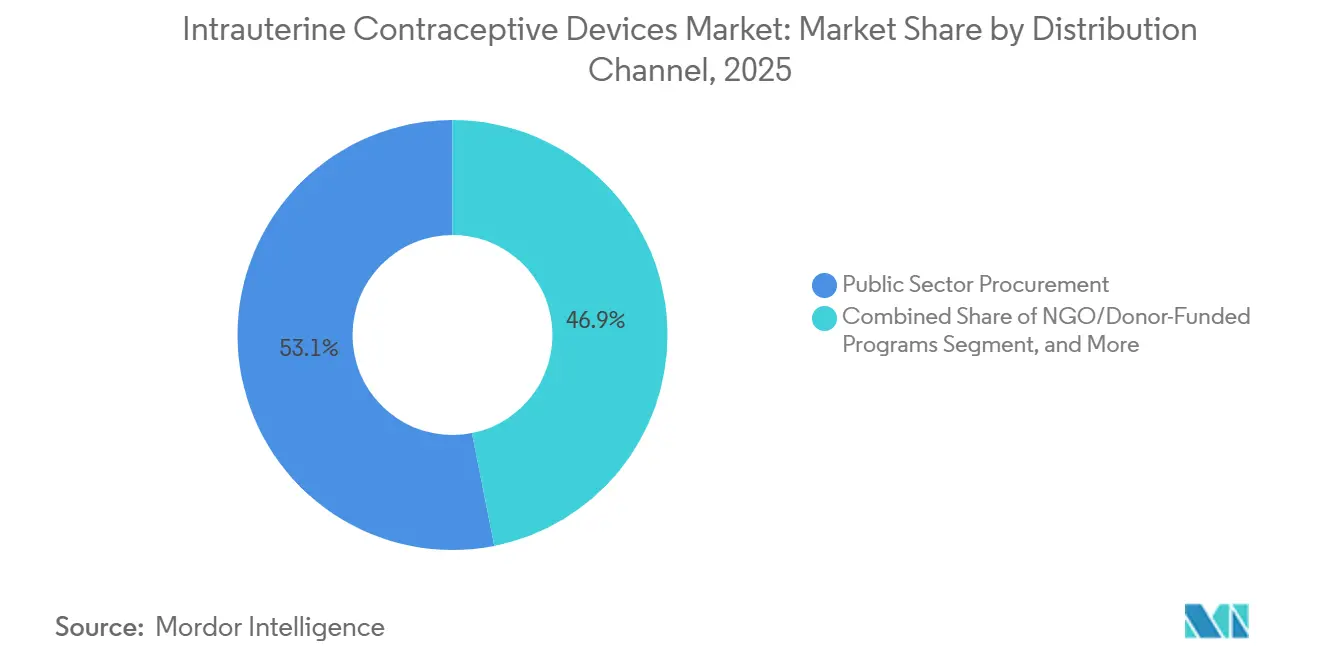

- Por canal de distribuição, a aquisição pública representou 53,11% em 2025. Os programas financiados por ONGs estão crescendo a um CAGR de 7,63% até 2031.

- Por geografia, a América do Norte representou 39,90% em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Contraceptivos Intrauterinos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~ ) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Inovação tecnológica que leva a contraceptivos mais eficazes e com menos efeitos colaterais | +1.2% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por contraceptivos reversíveis de longa duração (LARCs) | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais e políticas de apoio | +0.9% | Ásia-Pacífico, América Latina, África Subsaariana | Curto prazo (≤ 2 anos) |

| Recomendações favoráveis de organizações globais de saúde | +0.7% | Global, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Tendência crescente de adiamento da maternidade | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de programas de marketing social liderados por ONGs e distribuição público-privada | +0.9% | Ásia-Pacífico, América Latina, África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação Tecnológica que Leva a Contraceptivos Mais Eficazes e com Menos Efeitos Colaterais

Novos materiais e abordagens de engenharia estão redefinindo os dispositivos de cobre. O MIUDELLA, aprovado pela FDA, utiliza uma estrutura de nitinol e 50% menos cobre, mantendo 99% de eficácia, aliviando a dor e o sangramento intenso anteriormente associados aos modelos convencionais. Equipes de pesquisa estão testando estruturas flexíveis à base de ferro que poderiam reduzir as respostas inflamatórias enquanto preservam a eficácia contraceptiva. Essas melhorias são mais relevantes em mercados onde o medo de eventos adversos ainda inibe a adoção, e conferem aos fornecedores uma vantagem com precificação premium vinculada a maior conforto para o usuário. O Kyleena da Bayer utiliza uma carga hormonal de 19,5 mg e um insertor de 3,8 mm, reduzindo os escores de dor na inserção em 30% em comparação com os predecessores de 52 mg, o que eleva a continuidade em 12 meses para 88%. Esses aprimoramentos tornam o mercado de dispositivos contraceptivos intrauterinos mais atraente para usuárias de primeira vez e pacientes mais jovens que anteriormente preferiam opções de curta duração.

Demanda Crescente por Contraceptivos Reversíveis de Longa Duração (LARCs)

Os prestadores de saúde estão orientando os pacientes para dispositivos que não requerem ação diária e apresentam taxa de falha no primeiro ano inferior a 1%.[1]Fundo de População das Nações Unidas, "Aquisição e Distribuição de Contraceptivos," UNFPA.ORG Mulheres com idade entre 25 e 34 anos já representam quase dois terços do uso de DIU, refletindo o desejo de proteção prolongada enquanto adiam as gestações. As diretrizes de prática atualizadas dos EUA em 2024 colocam os LARCs em primeiro lugar nos roteiros de aconselhamento, uma medida que provavelmente se refletirá em outros protocolos nacionais.

A fertilidade global caiu para 2,3 nascimentos por mulher em 2025, com a Ásia Oriental em 1,2 e o Sul da Europa em 1,3. As usuárias que adiam a maternidade valorizam métodos que eliminam a adesão diária e se equiparam à esterilização em eficácia, uma percepção que impulsiona o mercado de dispositivos contraceptivos intrauterinos.[2]Centros de Controle e Prevenção de Doenças, "Recomendações de Práticas Selecionadas dos EUA para Uso de Contraceptivos," CDC, cdc.gov Uma pesquisa Guttmacher de 2024 realizada em 15 países mostrou que 62% das usuárias de LARC citaram a conveniência de "colocar e esquecer" como principal razão para escolher um DIU, em comparação com 38% para métodos de curta duração. A adoção acompanha de perto a participação feminina na força de trabalho acima de 55%, o que ressalta a ligação entre empoderamento econômico e demanda contraceptiva sustentada.

Iniciativas Governamentais e Políticas de Apoio

Os programas de aquisição pública estão se expandindo no Quênia, na Nigéria e no Vietnã, combinando fornecimento gratuito de dispositivos, treinamento de prestadores e melhorias na cadeia de suprimentos que abordam conjuntamente as barreiras de custo e acesso. Os hospitais públicos do Quênia começaram a oferecer DIUs hormonais gratuitamente em 2024, ampliando o acesso além das clínicas privadas.[3]Fundo de População das Nações Unidas, "Relatório de Medição de Desempenho de Suprimentos da UNFPA 2023," UNFPA, unfpa.org Modelos semelhantes na Nigéria visam elevar a prevalência de métodos modernos para 27% até 2026.

Recomendações Favoráveis de Organizações Globais de Saúde

A Organização Mundial da Saúde inclui os DIUs nos cuidados contraceptivos essenciais e oferece kits de ferramentas técnicas para ajudar os ministérios a incorporá-los nos formulários nacionais.[4]Organização Mundial da Saúde, "Contracepção," OMS, who.intA Fundação Internacional de Acesso a Contraceptivos doou mais de 250.000 dispositivos hormonais para ambientes com poucos recursos, vinculando o fornecimento à mentoria prática de prestadores. A Organização Mundial da Saúde moveu mulheres nulíparas e adolescentes para a elegibilidade de Categoria 1 em suas diretrizes de 2024, sinalizando que não há restrições para DIUs de cobre ou hormonais. O Colégio Americano de Obstetras e Ginecologistas reforçou essa posição em 2025 ao classificar os DIUs como contraceptivos de primeira linha para todas as idades. Esses endossos desbloqueiam mudanças de política que obrigam os pagadores a listar pelo menos um DIU nos formulários contraceptivos, acelerando a inserção do mercado de dispositivos contraceptivos intrauterinos nas vias de cuidado de rotina em ambientes de renda alta e média.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos colaterais e complicações | –0.8% | Global (mais agudo onde o atendimento especializado é escasso) | Curto prazo (≤ 2 anos) |

| Oposição cultural e religiosa mais baixa conscientização | –1.1% | Oriente Médio, África, Ásia rural, regiões conservadoras dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de prestadores qualificados para inserções | –0.7% | Mercados emergentes, áreas remotas em todo o mundo | Médio prazo (2-4 anos) |

| Alto custo inicial do dispositivo e da inserção | –0.6% | Países de baixa renda, grupos sem seguro em mercados de alta renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Efeitos Colaterais e Complicações

Sangramento intenso, cólicas e inserções mal posicionadas continuam sendo os principais fatores de dissuasão. Um estudo de 2024 no International Journal of Pharmaceutics relaciona a formulação polimérica e as condições de cura à liberação variável de LNG, o que pode influenciar a ocorrência de eventos adversos.[5]International Journal of Pharmaceutics, "Uniformidade do Teor de Fármaco e Taxa de Liberação de Sistemas de Levonorgestrel," sciencedirect.com A habilidade do prestador também importa; as taxas de má posição são quase o dobro quando generalistas inserem dispositivos em comparação com especialistas em obstetrícia e ginecologia. Alterações no sangramento e dor na inserção ainda levam a 22% de descontinuação entre usuárias de cobre e 14% entre usuárias de levonorgestrel em 12 meses, de acordo com uma metanálise de 2025 de 47 estudos.[6]Editores do Contraception Journal, "Inovações no Design de DIU e Resultados Clínicos," CONTRACEPTIONJOURNAL.ORG Mesmo baixas taxas de perfuração desencadeiam processos por negligência, elevando os prêmios de responsabilidade para as clínicas. Essas realidades diminuem o entusiasmo dos prestadores em áreas com poucos recursos, moderando a expansão do mercado de dispositivos contraceptivos intrauterinos apesar da alta necessidade não atendida.

Oposição Cultural e Religiosa Aliada à Falta de Conscientização

Equívocos de que os DIUs causam aborto ou infertilidade permanente persistem em partes da África Subsaariana e do Oriente Médio. Pesquisas comunitárias nas regiões de Afar e Somali da Etiópia identificaram preocupações religiosas como a principal barreira ao uso de contraceptivos modernos. Narrativas comparáveis moldam as recentes restrições estaduais dos EUA à cobertura do Medicaid para DIUs, ressaltando a influência da ideologia nas políticas e nas escolhas pessoais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: O SIU-LNG Hormonal Avança Apesar da Dominância do Cobre

Os modelos de cobre capturaram 66,10% da participação do mercado de dispositivos contraceptivos intrauterinos em 2025, impulsionados pelo apelo livre de hormônios e pelo baixo custo do dispositivo. Os sistemas de levonorgestrel estão crescendo a um CAGR de 6,25% porque tratam o sangramento menstrual intenso enquanto previnem a gravidez, permitindo que as seguradoras alocem despesas em duas categorias de benefícios. Essa utilidade dupla aumenta a disposição de financiar preços mais altos de dispositivos que, ainda assim, ficam abaixo do custo de USD 15.000-25.000 de histerectomia ou ablação. A aprovação em fevereiro de 2025 do MIUDELLA, com estrutura flexível de nitinol e cobre reduzido, ilustra como os aprimoramentos de engenharia abordam as históricas queixas de dor e sangramento, aumentando a aceitação em regiões onde os efeitos colaterais antes limitavam a adoção. Equipes acadêmicas que pesquisam estruturas à base de ferro destacam uma potencial próxima classe de produtos não hormonais com perfis inflamatórios mais suaves que poderiam atrair usuárias que anteriormente evitavam os modelos de cobre.

Os fabricantes também estão aprimorando a eficiência da cadeia de suprimentos para reduzir os custos de produção, uma mudança que apoia as licitações do setor público que buscam grandes volumes a preços modestos. Dadas essas tendências, as unidades de cobre permanecerão líderes em volume. Ainda assim, os dispositivos hormonais estão prontos para capturar participação de valor incremental à medida que os tetos de reembolso mais altos na Europa e na América do Norte favorecem a precificação premium.

Por Indicação: Contracepção Domina, Proteção para TRH Cresce Rapidamente

A contracepção deteve 78,80% do tamanho do mercado de dispositivos contraceptivos intrauterinos em 2025. A proteção endometrial durante a terapia de reposição hormonal apresenta o crescimento mais rápido, com CAGR de 9,28%, desde que os endossos da Sociedade Norte-Americana de Menopausa reviveram o uso sistêmico de estrogênio para mulheres com menos de 60 anos. O rótulo vinculado à TRH do Mirena permite que ginecologistas atendam tanto à contracepção quanto ao manejo dos sintomas da menopausa com um único dispositivo, agregando apelo entre mulheres na perimenopausa.

A terapia para sangramento intenso está crescendo à medida que os médicos de atenção primária mudam o manejo de primeira linha de medicamentos orais para a inserção de DIU. Os fabricantes diversificam os fluxos de receita em direção às coortes de menopausa, protegendo-se contra a redução das populações em idade fértil, mas mantendo a relevância do mercado de dispositivos contraceptivos intrauterinos ao longo das fases da vida.

Por Faixa Etária: Adoção Juvenil Acelera em Meio ao Uso Adulto Estabelecido

Mulheres com idade entre 25 e 34 anos representaram 62,60% dos nascimentos em 2025, pois esse grupo espaça ativamente os nascimentos durante a consolidação da carreira. Menores de 20 anos estão crescendo a um CAGR de 7,28%, viabilizado por clínicas após o horário escolar e leis de consentimento revisadas que permitem inserções no mesmo dia sem permissão dos pais. Os farmacêuticos da Califórnia agora podem prescrever e encaminhar para a colocação de DIU, o que reduz as lacunas de acesso para adolescentes que buscam serviços confidenciais.

Mulheres entre 35 e 44 anos adotam dispositivos para espaçamento ou para controlar o sangramento intenso à medida que se aproximam da menopausa, enquanto o grupo com mais de 44 anos mostra adoção incipiente, mas inesperada, para proteção com TRH. Essas mudanças ampliam a diversificação etária no mercado de dispositivos contraceptivos intrauterinos. Medidas políticas que permitem acesso confidencial para jovens e aconselhamento em escolas também influenciam a adoção. Enquanto isso, a adoção entre mulheres acima de 35 anos permanece estável, pois muitas buscam espaçamento confiável após completar as famílias, mas evitam a esterilização permanente.

Por Usuário Final: Centros de Saúde Comunitários Perturbam a Hegemonia Hospitalar

Os hospitais representaram 58,07% das inserções em 2025, impulsionados pelas inserções pós-parto. No entanto, os centros de saúde comunitários estão avançando a um CAGR de 6,75% porque a delegação de tarefas a enfermeiros e parteiras reduz os tempos de espera e alcança usuárias sem seguro. Um estudo da Health Affairs observou que os beneficiários do Medicaid tinham 2,3 vezes mais probabilidade de selecionar LARC quando oferecido em seu ponto de atendimento habitual do que por meio de encaminhamento hospitalar. As clínicas especializadas em ginecologia e obstetrícia mantêm uma base fiel entre mulheres com seguro privado, enquanto os centros de planejamento familiar continuam a servir como prestadores de rede de segurança para populações sem seguro.

Por Canal de Distribuição: Programas de ONGs Superam a Aquisição Pública

As licitações governamentais ainda representaram 53,11% da participação do mercado de dispositivos contraceptivos intrauterinos em 2025, mas os programas de ONGs estão crescendo a um CAGR de 7,63% à medida que os doadores avançam nas metas de contracepção para 2030. O marketing social da DKT International reduz os preços para USD 1-3, alcançando mulheres além das clínicas estatais. As práticas privadas e as farmácias de varejo estão ganhando impulso nas economias de renda média, onde os pagamentos diretos se alinham com as preferências dos consumidores por conveniência.

Os parceiros de telemedicina agora combinam aconselhamento virtual com inserção em clínica em duas visitas em vez de três, uma eficiência que ressoa com usuários urbanos familiarizados com tecnologia. Esses modelos híbridos sugerem cadeias de suprimentos em evolução que podem redefinir as métricas de valor no mercado de dispositivos contraceptivos intrauterinos.

Análise Geográfica

A América do Norte reteve 39,90% da participação do mercado de dispositivos contraceptivos intrauterinos em 2025, impulsionada pela expansão do Medicaid em 12 estados e pelas regras de copagamento zero sob a Lei de Cuidados Acessíveis. Os Estados Unidos contribuíram com aproximadamente três quartos do volume regional, enquanto os planos provinciais do Canadá adicionaram cobertura de dispositivos em 2024. Entre 2026 e 2031, a região tem previsão de manter crescimento de dígito único médio à medida que os pagadores vinculam o reembolso às taxas de continuidade que favorecem a longevidade do DIU.

A Ásia-Pacífico está crescendo mais rapidamente, com um CAGR de 6,45%. A mudança de política da China em direção a famílias maiores amplifica a demanda por contracepção reversível, e o programa gratuito de DIU ampliado da Índia amplia o acesso rural. Indonésia, Vietnã e Filipinas seguem com adoção de classe média de sistemas de levonorgestrel que tratam o sangramento intenso. Apesar da sensibilidade ao preço, os subsídios de doadores e a fabricação doméstica mantêm o mercado de dispositivos contraceptivos intrauterinos acessível em bolsões de menor renda.

O Oriente Médio e a África são as regiões de crescimento mais rápido à medida que iniciativas multilaterais expandem a disponibilidade de produtos e a capacidade dos prestadores, embora a resistência cultural ainda reduza a penetração absoluta. A Parceria de Suprimentos da UNFPA agora cobre 54 países, com a disponibilidade de DIU em locais de atenção secundária subindo para 65% em 2024. A prevalência média de métodos modernos na África Subsaariana está em 28,4%, e apenas 9,6% das mulheres usam métodos de longa duração, destacando o vasto potencial inexplorado à medida que o treinamento e o alcance avançam.

Cenário Competitivo

O setor é moderadamente fragmentado. Bayer AG, CooperSurgical e Organon aproveitam ampla distribuição global e patrimônio de marca, enquanto players de nicho como Sebela Women's Health capturam atenção com diferenciais de produto que reduzem o desconforto do usuário. O Paragard da CooperSurgical permanece o único DIU não hormonal aprovado pela FDA nos EUA, sustentando fluxos de caixa estáveis. O lançamento do MIUDELLA pela Sebela demonstra como a inovação pode conquistar participação mesmo em mercados maduros, levando os incumbentes a investir em flexibilidade de estrutura e otimização da superfície metálica. A colaboração acadêmico-industrial está se intensificando em torno de metais alternativos e conceitos de proteção dupla que incorporam a liberação de antirretrovirais para prevenção do HIV.

Produtores regionais, notadamente na Índia e na China, superam as marcas globais em preço, fortalecendo sua posição nas licitações públicas. Aquisições estratégicas e acordos de cofabricação estão se proliferando à medida que as empresas buscam sinergias de custo e entrada mais rápida no mercado.

Líderes do Setor de Dispositivos Contraceptivos Intrauterinos

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Plan A by NEXT Life Sciences introduziu o Vasalgel, um contraceptivo masculino reversível e não hormonal. Essa inovação de longa duração ganhou tração significativa entre homens, casais e médicos, atendendo a uma demanda de mercado de longa data.

- Janeiro de 2025: A Bayer recebeu aprovação da FDA para um SIU de levonorgestrel de 3 anos com carga hormonal de 13,5 mg, projetado para mulheres com idades entre 18 e 25 anos.

- Janeiro de 2025: A 49Care lançou o Yanae, um DIU de cobre com insertor flexível, nas farmácias canadenses com preço de varejo de USD 140.

- Outubro de 2025: A Sebela Women's Health recebeu um prêmio da revista Contraception pelos dados da Fase III do MIUDELLA, seu sistema intrauterino de cobre.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos intrauterinos contracetivos como a receita anual gerada por novos sistemas de cobre e hormonais inseridos no útero para prevenção de gravidez de longa duração, em todos os canais de utilizadores finais clínicos.

De acordo com a Mordor Intelligence, estão excluídos os dispositivos recondicionados, diafragmas, implantes contracetivos e DIUs de cobre de uso de emergência vendidos fora dos contextos regulares de planeamento familiar.

Visão Geral da Segmentação

-

Por Tipo de Dispositivo

- SIU-LNG Hormonal

- DIU de Cobre

-

Por Indicação

- Contracepção

- Terapia para Sangramento Menstrual Intenso

- Proteção Endometrial durante TRH

-

Por Faixa Etária

- Menos de 20 Anos

- 20-24 Anos

- 25-34 Anos

- 35-44 Anos

- Mais de 44 Anos

-

Por Usuário Final

- Hospitais

- Clínicas de Ginecologia e Obstetrícia

- Centros de Saúde Comunitários

- Centros de Planejamento Familiar e Saúde Sexual

- Programas de Inserção Domiciliar Habilitados por Telemedicina

-

Por Canal de Distribuição

- Aquisição pelo Setor Público

- Clínicas Privadas e Varejo

- Programas Financiados por ONGs/Doadores

- Comércio Eletrônico Online e em Farmácias

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram obstetras, responsáveis de aprovisionamento hospitalar e gestores de cadeias de abastecimento de ONG na América do Norte, Índia, Nigéria e Brasil. Estas conversas clarificaram as taxas de inserção no mundo real, as mudanças na proporção entre o setor público e privado, as taxas de conversão de cobre para hormonal e os períodos de vida útil esperados dos dispositivos, conferindo-nos confiança para refinar os fatores do modelo identificados durante o trabalho de secretária.

Investigação Documental

Começámos com conjuntos de dados abertos do painel de planeamento familiar da OMS, ficheiros de aprovisionamento de produtos contracetivos da UNFPA, o National Survey of Family Growth dos CDC, códigos de vendas de controlo de natalidade do Eurostat e os Demographic & Health Surveys, que revelaram a adoção por coorte etária, os valores de concurso do setor público e as importações unitárias. Os relatórios 10-K das empresas, os registos de dispositivos da FDA e os documentos de associações comerciais (FIGO, ACOG) ancoraram os preços médios de venda e os ciclos de renovação tecnológica. As consultas pagas no D&B Hoovers e no Dow Jones Factiva preencheram as divisões de receitas recentes e os calendários de lançamento. As fontes aqui citadas são ilustrativas; muitas referências adicionais foram analisadas durante a validação.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi construído a partir da população feminina em idade reprodutiva, da prevalência de métodos modernos e dos rácios de penetração de DIU, que são depois multiplicados por ASPs ponderados. Agregações de baixo para cima selecionadas das expedições de dispositivos dos principais fornecedores testaram a plausibilidade total. Variáveis-chave como orçamentos de aprovisionamento, políticas de inserção pós-parto, prémios de preço dos sistemas hormonais e taxas de descontinuação específicas por região alimentam uma regressão multivariada que projeta o valor até 2030. Os anos sem dados de expedição são colmatados com curvas de cenário alinhadas com o consenso das entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações em três camadas: sinalizadores automáticos de variância, revisão por pares de analistas sénior e recontatos trimestrais quando surgem choques de política ou recolhas. Os relatórios são atualizados de doze em doze meses; são emitidas atualizações intercalares se eventos materiais alterarem a nossa linha de base.

Por Que Razão a Nossa Linha de Base de Dispositivos Intrauterinos Contracetivos Garante Fiabilidade

As estimativas publicadas divergem porque as empresas enquadram o âmbito, o preço e a cadência de atualização de forma diferente. As exclusões disciplinadas da Mordor, a modelação de dupla via e o ritmo de atualização anual mantêm os nossos números fundamentados para os planeadores. O desvio de âmbito, os conjuntos mistos de dispositivos e o momento de conversão cambial explicam a maioria das diferenças.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 5,62 mil milhões USD (2025) | Mordor Intelligence | - |

| 4,30 mil milhões USD (2025) | Global Consultancy A | Exclui volumes de ONG; utiliza preços à saída de fábrica. |

| 6,47 mil milhões USD (2024) | Industry Journal B | Combina DIUs com implantes subdérmicos, inflacionando o ano base. |

| 4,56 mil milhões USD (2024) | Regional Consultancy C | Modela apenas dispositivos de cobre no conjunto de receitas. |

A comparação mostra que, uma vez eliminadas as diferentes combinações de dispositivos e coberturas de canal, a linha de base equilibrada e transparente da Mordor, ancorada em variáveis claramente citadas e etapas reprodutíveis, permanece o ponto de referência fiável para as equipas de estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos contraceptivos intrauterinos?

O tamanho do mercado de dispositivos contraceptivos intrauterinos está em USD 5,83 bilhões em 2026 e tem projeção de atingir USD 7,05 bilhões até 2031.

Com que velocidade se espera que o mercado de dispositivos contraceptivos intrauterinos cresça?

Entre 2026 e 2031, o mercado tem previsão de se expandir a um CAGR de 3,86%.

Qual tipo de dispositivo lidera as vendas globais?

Os DIUs de cobre detinham 66,10% da participação do mercado de dispositivos contraceptivos intrauterinos em 2025.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico tem previsão de registrar o CAGR regional mais rápido, de 6,45%, até 2031.

Qual fator mais impulsiona a adoção entre adolescentes?

Leis de consentimento revisadas e programas de inserção no mesmo dia em escolas impulsionam um CAGR de 7,28% na coorte com menos de 20 anos.

Qual empresa obteve recentemente a aprovação da FDA para um SIU de menor duração?

A Bayer obteve aprovação em janeiro de 2025 para um SIU de levonorgestrel de 3 anos voltado para mulheres mais jovens.

Página atualizada pela última vez em: