Tamanho e Participação do Mercado de Conjuntos de Tubos IV e Acessórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjuntos de Tubos IV e Acessórios pela Mordor Intelligence

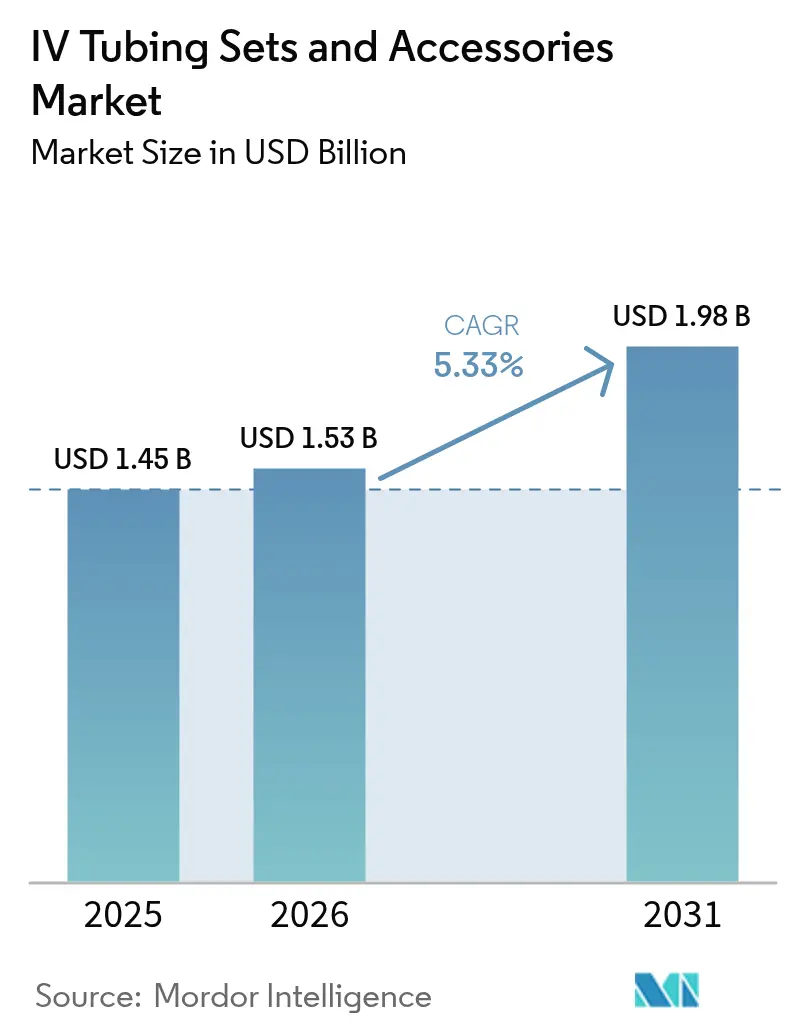

O tamanho do mercado de conjuntos de tubos IV e acessórios em 2026 é estimado em USD 1,53 bilhão, crescendo a partir do valor de 2025 de USD 1,45 bilhão, com projeções para 2031 indicando USD 1,98 bilhão, crescendo a uma CAGR de 5,33% ao longo de 2026-2031. O crescimento repousa na migração da terapia de infusão de enfermarias hospitalares para ambientes ambulatoriais e de cuidados domiciliares, onde a demanda passa de consumo episódico para contínuo [1]Fresenius SE & Co. KGaA, "Apresentação Corporativa da Fresenius," fresenius.com. Hospitais e centros ambulatoriais agora favorecem sistemas integrados de tubos e conectores alinhados com mandatos de segurança de sistemas fechados, enquanto bombas inteligentes que autenticam cada conjunto à beira do leito reduzem erros de medicação. Os fabricantes também se beneficiam de estratégias de integração vertical que asseguram receitas recorrentes de consumíveis por meio de designs proprietários de tubos. Ao mesmo tempo, a pressão competitiva se intensifica à medida que produtores asiáticos ampliam ofertas de alta qualidade que atendem aos requisitos regulatórios ocidentais.

Principais Conclusões do Relatório

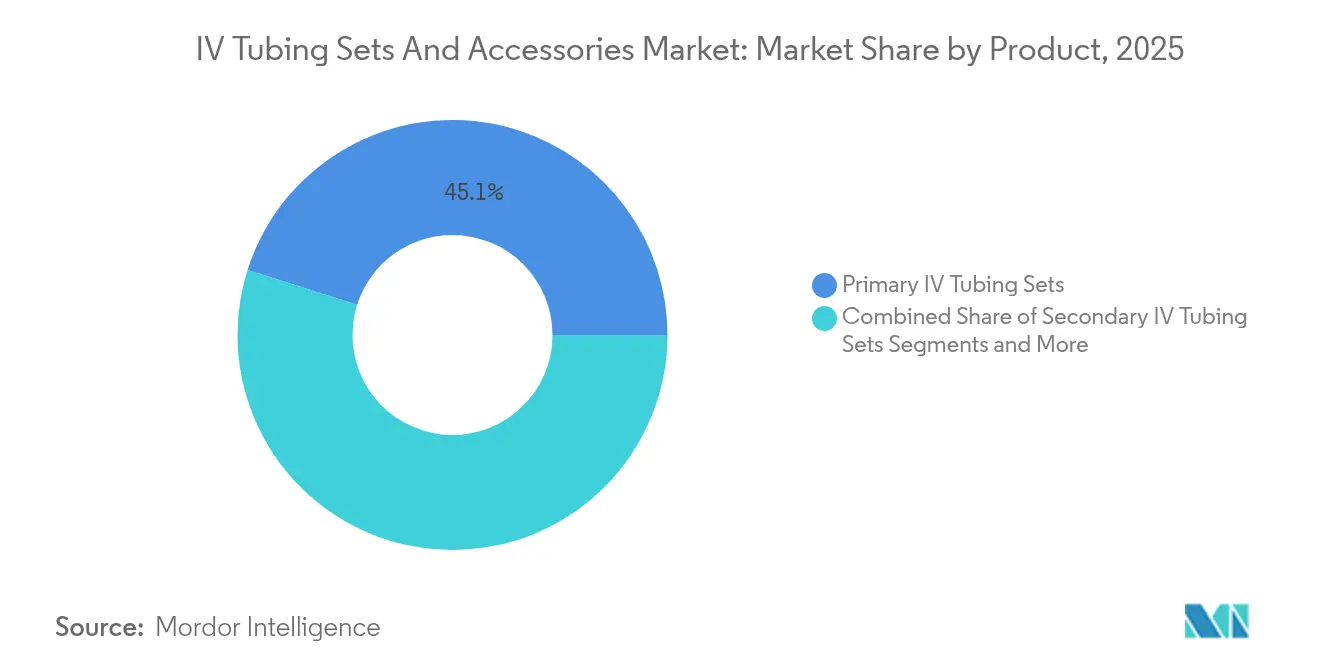

- Por produto, os Conjuntos de Tubos IV Primários lideraram com 45,12% de participação de receita em 2025; os Conjuntos de Tubos IV Secundários estão projetados para expandir a uma CAGR de 6,11% até 2031.

- Por aplicação, a Inserção de Cateter Intravenoso Periférico representou 40,95% da participação do mercado de conjuntos de tubos IV e acessórios em 2025, enquanto a Inserção de Cateter Venoso Central está prevista para crescer a uma CAGR de 6,18% até 2031.

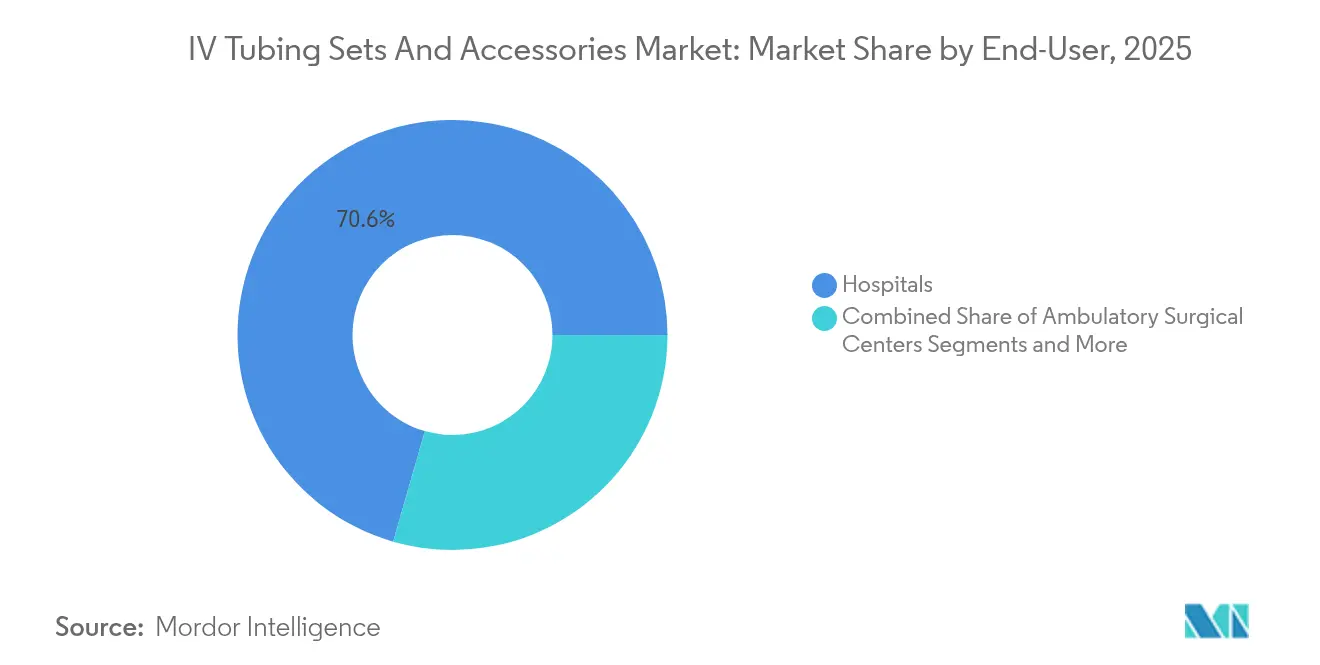

- Por usuário final, os Hospitais detinham 70,55% do tamanho do mercado de conjuntos de tubos IV e acessórios em 2025; os Centros Cirúrgicos Ambulatoriais avançarão a uma CAGR de 6,32% entre 2026 e 2031.

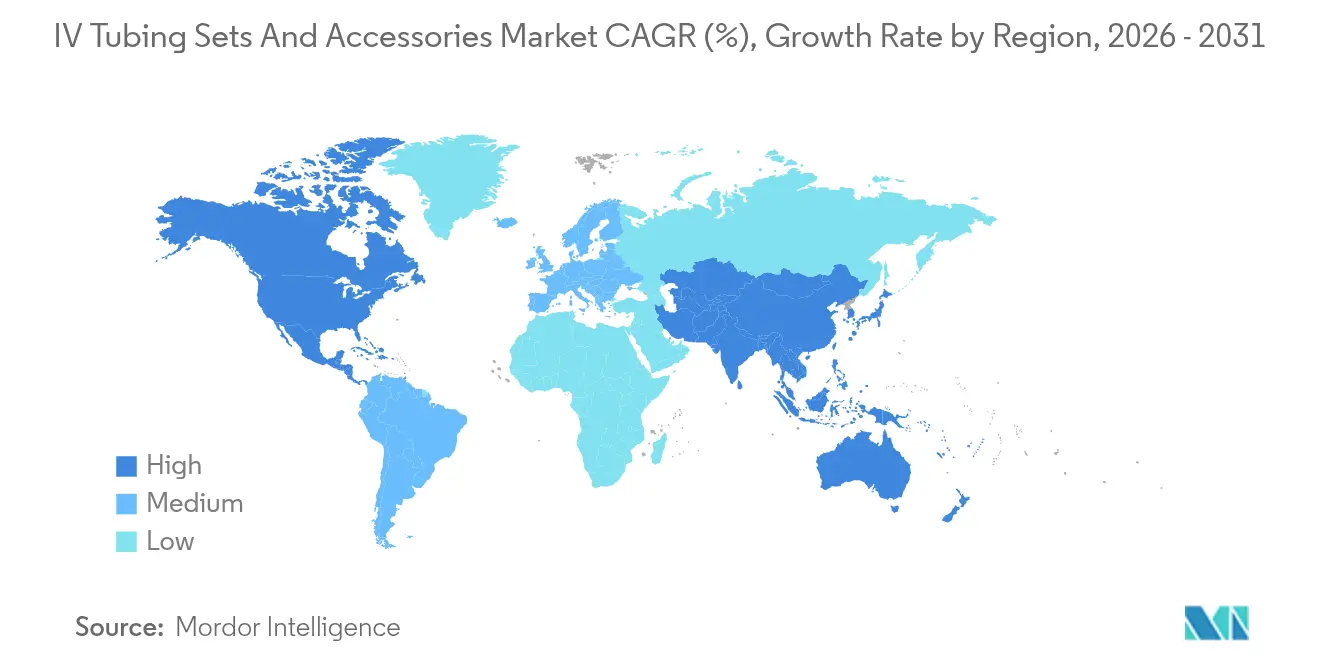

- Por geografia, a América do Norte capturou 41,55% da participação de receita em 2025; a Ásia-Pacífico está posicionada para a CAGR regional mais rápida de 6,27% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conjuntos de Tubos IV e Acessórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento rápido nas terapias de infusão domiciliar | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para sistemas IV fechados sem agulha | +1.0% | Global, expansão da América do Norte para a APAC | Curto prazo (≤ 2 anos) |

| Aumento dos volumes cirúrgicos em economias emergentes | +0.9% | APAC como núcleo, expansão para o MEA | Longo prazo (≥ 4 anos) |

| Aumento da taxa de natalidade | +0.6% | Global, concentrado na APAC e MEA | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais para melhoria da segurança no acesso vascular | +0.8% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA de equipamentos IV | +0.4% | América do Norte e UE inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido nas Terapias de Infusão Domiciliar

A infusão domiciliar transformou o mercado de conjuntos de tubos IV e acessórios ao transferir a demanda de internações hospitalares curtas para o uso ambulatorial prolongado. Os pagadores agora reembolsam a nutrição parenteral e a quimioterapia administradas em casa, o que requer tubos com maior durabilidade e conectores de fácil utilização. A FDA divulgou orientações enfatizando vias fechadas e válvulas sem agulha para prevenir a contaminação em ambientes sem supervisão clínica contínua. Bombas inteligentes combinadas com tubos com etiquetas RFID permitem o monitoramento remoto, de modo que os cuidadores recebem alertas quando o fluxo se desvia dos parâmetros prescritos. À medida que os prestadores adotam esses sistemas, os fabricantes que associam consumíveis a bombas conectadas à nuvem asseguram fluxos de receita estáveis. A transição também reduz os custos de internação hospitalar, um ponto que está alinhado com as estratégias dos sistemas de saúde focadas na redução das penalidades por readmissão.

Transição para Sistemas IV Fechados Sem Agulha

Os conectores sem agulha reduzem a exposição ocupacional e diminuem o número de pontos de acesso que podem abrigar patógenos. A lei AB 2300 da Califórnia impulsionou uma adoção mais ampla ao tornar obrigatórios os sistemas fechados em instalações de cuidados agudos, um modelo que muitos estados e países agora emulam [2]Informações Legislativas da Califórnia, "Projeto de Lei da Assembleia n.º 2300," leginfo.legislature.ca.gov . Estudos clínicos demonstram a redução das infecções de corrente sanguínea relacionadas a cateteres quando os conectores incorporam válvulas mecânicas que permanecem fechadas, a menos que sejam positivamente deslocadas. Os líderes de mercado respondem com revestimentos antimicrobianos e indicadores de mudança de cor que confirmam a desinfecção adequada. O treinamento continua sendo essencial porque uma técnica de esfregamento inadequada anula os benefícios do dispositivo. Os primeiros adotantes nos Estados Unidos influenciam o comportamento de compra na Ásia-Pacífico, onde os hospitais que estão se adequando aos padrões da Joint Commission International devem incluir componentes de sistema fechado.

Aumento dos Volumes Cirúrgicos em Economias Emergentes

Projetos de infraestrutura na China, na Índia e no Sudeste Asiático adicionam salas cirúrgicas que requerem ecossistemas completos de IV. Os governos investem em cobertura universal e as crescentes populações de classe média optam por procedimentos eletivos. Esses mercados favorecem conjuntos primários de custo-efetivo, mas rapidamente migram para conjuntos secundários à medida que a complexidade dos casos aumenta. Cirurgias cardíacas e oncológicas complexas demandam cateteres centrais com múltiplos lúmens, estimulando o mercado de conjuntos de tubos IV e acessórios, especialmente acessórios premium como transdutores de pressão. Os fabricantes que entram nesses mercados localizam o fornecimento para evitar tarifas e cumprir os prazos de certificação, assegurando contratos de volume com agências de compras públicas [3]Banco Asiático de Desenvolvimento, "Financiamento de Cuidados de Saúde na Ásia e no Pacífico," adb.org.

Iniciativas Governamentais para Melhoria da Segurança no Acesso Vascular

As diretrizes da OMS publicadas em 2025 exigem vias de infusão fechadas, protocolos de desinfecção de conectores e programas de certificação de pessoal. Os hospitais públicos que implementam esses padrões influenciam as instalações privadas por meio de grupos de trabalho compartilhados e precificação de referência. As especificações de aquisição agora listam a compatibilidade com válvulas sem agulha como um requisito obrigatório, o que restringe a lista de fornecedores e eleva a conformidade como um diferencial competitivo. Os fabricantes que financiam a educação de clínicos desfrutam do status de fornecedor preferencial, porque o treinamento está alinhado com as metas de compras baseadas em valor que vinculam o reembolso às métricas de infecção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Marco regulatório rigoroso | -0.8% | Global, mais restritivo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Proibições de plastificantes e ftalatos de PVC | -0.6% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para resinas de grau médico | -0.7% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento de recalls relacionados à imprecisão da taxa de fluxo | -0.4% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Marco Regulatório Rigoroso

A FDA e o Regulamento Europeu de Dispositivos Médicos (MDR) exigem evidências do mundo real antes de aprovar novos materiais de tubos, prolongando os ciclos de desenvolvimento e aumentando os custos de conformidade. Os gargalos dos organismos notificados na Europa atrasam a entrada no mercado de inovadores menores. As cláusulas de cibersegurança se estendem a qualquer tubo que se comunique com bombas conectadas, acrescentando etapas de teste de penetração e documentação inéditas há uma década. Embora essas regras favoreçam as empresas consolidadas com equipes regulatórias dedicadas, elas também retardam a inovação em segmentos de nicho, como a oncologia pediátrica, onde tubos especializados poderiam reduzir as taxas de erro. As empresas iniciantes frequentemente fazem parcerias com fabricantes de equipamentos originais (OEMs) estabelecidos para aproveitar os sistemas de qualidade existentes, mas a partilha de lucros corrói suas margens.

Proibições de Plastificantes e Ftalatos de PVC

A legislação em vários estados dos EUA e na União Europeia restringe o uso de di-etil-hexil ftalato (DEHP) em dispositivos que entram em contato com fluidos por períodos prolongados. Os fabricantes devem reformular as misturas de PVC ou mudar para polímeros alternativos, como TPU. A reformulação eleva os custos de matérias-primas e exige novos testes de biocompatibilidade. Os hospitais, embora preocupados com a disrupção endócrina, resistem a aumentos de preços sem benefício clínico demonstrado. A longo prazo, as proibições incentivam inovações em plásticos de base biológica, mas o fornecimento permanece limitado, o que adiciona volatilidade ao mercado de conjuntos de tubos IV e acessórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Conjuntos Secundários Impulsionam o Crescimento em Meio à Dominância dos Conjuntos Primários

Os conjuntos de tubos IV primários representaram 45,12% da receita em 2025, sustentando a espinha dorsal procedimental da hidratação de rotina e da administração de antibióticos em todos os ambientes de cuidado. Sua elevada base instalada e conectores padronizados os mantêm indispensáveis, ancorado contratos de compra em massa que sustentam o setor de conjuntos de tubos IV e acessórios. No entanto, os mesmos contratos incluem cada vez mais tubos secundários, uma categoria com previsão de crescer a uma CAGR de 6,11%, à medida que os clínicos adotam regimes multifármaco que requerem infusões paralelas sem interromper a linha primária. Essa ascensão está em sintonia com as bombas inteligentes que ajustam automaticamente o fluxo por cada lúmen, garantindo uma dosagem precisa mesmo em ambientes domiciliares. Os fabricantes agregam valor ao integrar válvulas antissifão e recursos de verificação retroativa, aumentando a segurança ao mesmo tempo em que justificam prêmios de preço moderados.

Os conjuntos de extensão e os portfólios de acessórios se expandem à medida que os prestadores buscam opções ergonômicas que reduzam as reinserções de linha durante o reposicionamento de pacientes. A demanda se intensifica em unidades de cuidados intensivos, onde a densidade de equipamentos exige soluções de roteamento flexíveis. Os conjuntos de administração de sangue e as linhas de grau quimioterápico se enquadram na categoria Outros, onde a compatibilidade química e os materiais de bloqueio de luz comandam preços premium. A etiquetagem RFID em determinadas linhas de tubos permite que a bomba autentique cada conjunto, reduzindo os eventos de carregamento incorreto. À medida que a rastreabilidade digital se torna rotineira, os conectores proprietários fortalecem os efeitos de fidelização, influenciando o tamanho do mercado de conjuntos de tubos IV e acessórios vinculado aos ciclos de substituição.

Por Aplicação: O Acesso Central Avança à Medida que as Terapias se Tornam Mais Complexas

A inserção de cateter periférico manteve uma participação de 40,95% em 2025, refletindo sua ubiquidade e o posicionamento conduzido pela enfermagem à beira do leito. Os antibióticos de curto prazo e a hidratação mantêm a demanda estável. No entanto, a inserção de cateter venoso central está crescendo rapidamente, com previsão de superar o crescimento periférico e registrar uma CAGR de 6,18%. Os protocolos oncológicos e de cuidados intensivos que dependem de infusatos de alta osmolaridade preferem o acesso central para prevenir danos aos vasos, o que por sua vez impulsiona os tubos compatíveis com múltiplos lúmens. A participação do mercado de conjuntos de tubos IV e acessórios se beneficia quando os hospitais substituem os kits padronizados por conjuntos específicos para procedimentos que reduzem o tempo de configuração.

A inserção de linha PICC preenche a lacuna entre a terapia de curto e longo prazo, ganhando terreno à medida que a orientação ultrassonográfica melhora as taxas de sucesso. Conjuntos especializados com volume de cebamento mínimo e válvulas antirrefluxo reduzem o risco de infecção, ampliando o uso ambulatorial. O segmento Outros abrange linhas arteriais e aplicações neonatais, onde a tolerância à pressão e as dimensões de microbore são críticas. Os avanços nas formulações de poliuretano que combinam flexibilidade com alta resistência à tração ajudam a minimizar a trombose, incentivando a adoção em cenários de longa permanência. Evidências emergentes de unidades de terapia intensiva neonatal destacam taxas reduzidas de complicações quando os materiais dos tubos correspondem à química do cateter, impulsionando oportunidades de vendas cruzadas para fornecedores integrados.

Por Usuário Final: Centros Ambulatoriais Superam os Grandes Hospitais

Os hospitais permaneceram como o principal consumidor, detendo 70,55% do tamanho do mercado de conjuntos de tubos IV e acessórios em 2025, devido ao seu amplo mix de procedimentos e à necessidade de alta rotatividade de estoque. Os departamentos de fornecimento central favorecem embalagens em grande quantidade e conectores padronizados que simplificam a logística nas áreas de terapia intensiva, oncologia e cirurgia. No entanto, os centros cirúrgicos ambulatoriais (ASCs) estão rapidamente reduzindo a diferença, com uma CAGR prevista de 6,32%. Os ASCs dependem de uma rápida rotatividade de salas e de índices mínimos de pessoal, portanto investem em tubos que combinam portas de conexão rápida com indicadores visuais anti-fluxo livre, reduzindo o tempo de configuração por caso. Os kits de infusão agrupados adaptados para procedimentos ambulatoriais comuns, como a artroscopia ortopédica, estão alinhados com os modelos de reembolso que penalizam atrasos.

Os ambientes de cuidados domiciliares, embora ainda representem uma fatia menor, registram crescimento consistente à medida que as populações envelhecidas optam por terapia em casa. Bombas elastoméricas portáteis combinadas com tubos leves e resistentes a dobras estendem os tempos de permanência e reduzem as visitas aos serviços de urgência, reforçando o apoio dos pagadores. O segmento Outros inclui centros de diálise e instalações de cuidados de longa duração, onde os padrões de controle de infecção espelham os requisitos hospitalares, mas as restrições orçamentárias impulsionam a preferência por tubos otimizados em custo e de alto volume. Os contratos de cuidados baseados em valor incentivam os prestadores a selecionar sistemas com durabilidade comprovada, ajudando a reduzir os custos de substituição de linhas ao longo do episódio de cuidado.

Análise Geográfica

A América do Norte deteve 41,55% da receita global em 2025, fortalecida pela adoção antecipada de conectores de sistema fechado, pelos rigorosos mandatos da OSHA e pelos contratos multiproduto agrupados que incluem bombas, soluções e descartáveis. Furacões e perturbações no frete relacionadas à pandemia expuseram fraquezas na cadeia de suprimentos, levando os fabricantes dos EUA a investir quase USD 1 bilhão em capacidade doméstica que serve de amortecedor contra choques futuros. Os pagadores regionais agora reembolsam complementos de prevenção de infecção, o que incentiva os hospitais a pagar um prêmio por portas antimicrobianas e conjuntos habilitados por RFID.

A Ásia-Pacífico registra a CAGR regional mais rápida de 6,27% até 2031, impulsionada pelo aumento dos volumes cirúrgicos e pela expansão dos esquemas de seguro público na China e na Índia. Os modelos de aquisição baseados em volume incentivam pedidos em grande quantidade de tubos padronizados, mas os reguladores simultaneamente endurecem os critérios de segurança, criando um mercado de dois níveis. As empresas locais vencem licitações pontuais com base no preço, enquanto as marcas multinacionais capturam hospitais terciários que priorizam as métricas de infecção para o turismo médico. Os governos da APAC também canalizam subsídios para projetos-piloto de bombas inteligentes, impulsionando a demanda correspondente por tubos compatíveis codificados com identificadores GS1.

A Europa ocupa a segunda maior participação, ancorada por diretrizes de aquisição baseadas em evidências que enfatizam dados clínicos em detrimento do preço nominal. A divisão regulatória pós-Brexit elevou os custos de conformidade, obrigando os fabricantes a manter submissões paralelas na UE e no Reino Unido. A Alemanha e a França continuam a favorecer sistemas fechados premium, enquanto os hospitais do Leste Europeu ascendem na curva de maturidade. O Oriente Médio e a África registram adoção em estágio inicial, mas os investimentos do Conselho de Cooperação do Golfo em cidades médicas emblemáticas geram bolsões de demanda de alto valor. O crescimento da América do Sul é mais estável; a recuperação econômica do Brasil e a estabilização cambial da Argentina desbloqueiam novas aquisições de dispositivos, embora os direitos de importação influenciem o posicionamento de preços.

Cenário Competitivo

O mercado de conjuntos de tubos IV e acessórios apresenta concentração moderada. As empresas consolidam relacionamentos por meio de contratos plurianuais que agrupam consumíveis com bombas de infusão, licenças de software e serviços de manutenção. A estratégia vincula os prestadores a geometrias proprietárias de conectores, elevando os custos de troca. A conclusão pela ICU Medical da aquisição da Smiths Medical combinou portfólios complementares de bombas e tubos, permitindo a venda cruzada para 7.000 contas de clientes recém-alinhadas.

O investimento agora favorece capacidades digitais que integram hardware e informática. A bomba Ivenix da Fresenius Kabi, aprovada pela FDA em 2024, suporta tubos codificados com dados baseados em chip que preenchem bibliotecas de dosagem, reduzindo erros de entrada manual. Os hospitais que adotam a plataforma frequentemente assinam contratos exclusivos de consumíveis, melhorando a precisão das previsões para os fabricantes. Concorrentes de médio porte, como Terumo e Nipro, se diferenciam por meio de conjuntos especializados para oncologia e produtos sanguíneos, áreas onde a margem permanece elevada. Os entrantes chineses aproveitam a escala para vencer licitações de commodities na APAC; no entanto, eles têm dificuldade em penetrar nos mercados da América do Norte e Europa devido a lacunas nos sistemas de qualidade.

Os recalls continuam sendo um risco reputacional. O aviso de tubos da Baxter em 2024, relativo a variações de fluxo, desencadeou trocas temporárias de formulário em grandes Redes de Distribuição Integradas (IDNs), beneficiando concorrentes com históricos comprovados de tempo de atividade. Enquanto isso, os fornecedores que co-localizam a moldagem de resinas e a montagem final mitigam os impactos de recalls ao encurtar os prazos de investigação. A pressão regulatória sobre a sustentabilidade ambiental catalisa a colaboração ao longo da cadeia de valor para desenvolver materiais isentos de ftalatos que não comprometam a flexibilidade.

Líderes do Setor de Conjuntos de Tubos IV e Acessórios

B. Braun Medical Inc.

Zyno Medical LLC

Nipro

Polymedicure

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fresenius transferiu sua unidade de produção de Anápolis para a EMS, em consonância com a otimização da rede da Visão 2026.

- Abril de 2025: A Fresenius Kabi concluiu novas transferências de unidades em Santiago do Chile e Halden para parceiros terceirizados.

- Fevereiro de 2025: A OMS emitiu diretrizes atualizadas de prevenção de infecções de corrente sanguínea, enfatizando conectores de sistema fechado.

- Janeiro de 2025: A FDA aprovou o algoritmo de Nomograma Adaptativo da Fresenius Kabi para a plataforma de plasmaférese Aurora Xi.

Âmbito do Relatório Global do Mercado de Conjuntos de Tubos IV e Acessórios

De acordo com o âmbito do relatório, os conjuntos de tubos IV e acessórios são utilizados para fornecer fluidos e nutrição aos pacientes. O Mercado de Conjuntos de Tubos IV e Acessórios é Segmentado por Produto (Conjuntos de Tubos IV Primários, Conjuntos de Tubos IV Secundários, Acessórios para Tubos IV, Conjuntos de Tubos IV de Extensão e Outros), Aplicação (Inserção de Cateter Venoso Central, Inserção de Cateter Intravenoso Periférico e Inserção de Linha PICC), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes em grandes regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Conjuntos de Tubos IV Primários |

| Conjuntos de Tubos IV Secundários |

| Conjuntos de Tubos IV de Extensão |

| Acessórios para Tubos IV |

| Outros |

| Inserção de Cateter Venoso Central |

| Inserção de Cateter Intravenoso Periférico |

| Inserção de Linha PICC |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Conjuntos de Tubos IV Primários | |

| Conjuntos de Tubos IV Secundários | ||

| Conjuntos de Tubos IV de Extensão | ||

| Acessórios para Tubos IV | ||

| Outros | ||

| Por Aplicação | Inserção de Cateter Venoso Central | |

| Inserção de Cateter Intravenoso Periférico | ||

| Inserção de Linha PICC | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de conjuntos de tubos IV e acessórios em 2031?

O mercado está previsto para atingir USD 1,98 bilhão até 2031, crescendo a uma CAGR de 5,33%.

Qual categoria de produto está se expandindo mais rapidamente?

Os conjuntos de tubos IV secundários registrarão uma CAGR de 6,11% até 2031, pois permitem infusões multifármaco simultâneas.

Por que os centros cirúrgicos ambulatoriais estão atraindo atenção?

Os ASCs apresentam o maior crescimento por usuário final, com uma CAGR de 6,32%, à medida que mais procedimentos migram das enfermarias hospitalares para suítes ambulatoriais de custo-efetivo.

Qual é a importância da Ásia-Pacífico na demanda futura?

A Ásia-Pacífico proporcionará a CAGR regional mais rápida de 6,27%, impulsionada pela expansão de infraestrutura e pelo aumento dos volumes cirúrgicos.

Qual tendência de segurança está reformulando as decisões de compra?

Os hospitais exigem cada vez mais sistemas fechados sem agulha, que reduzem as taxas de infecção relacionadas a cateteres e protegem o pessoal de lesões por perfuração.

Página atualizada pela última vez em: