Tamanho e Participação do Mercado de Dispositivos Oftálmicos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

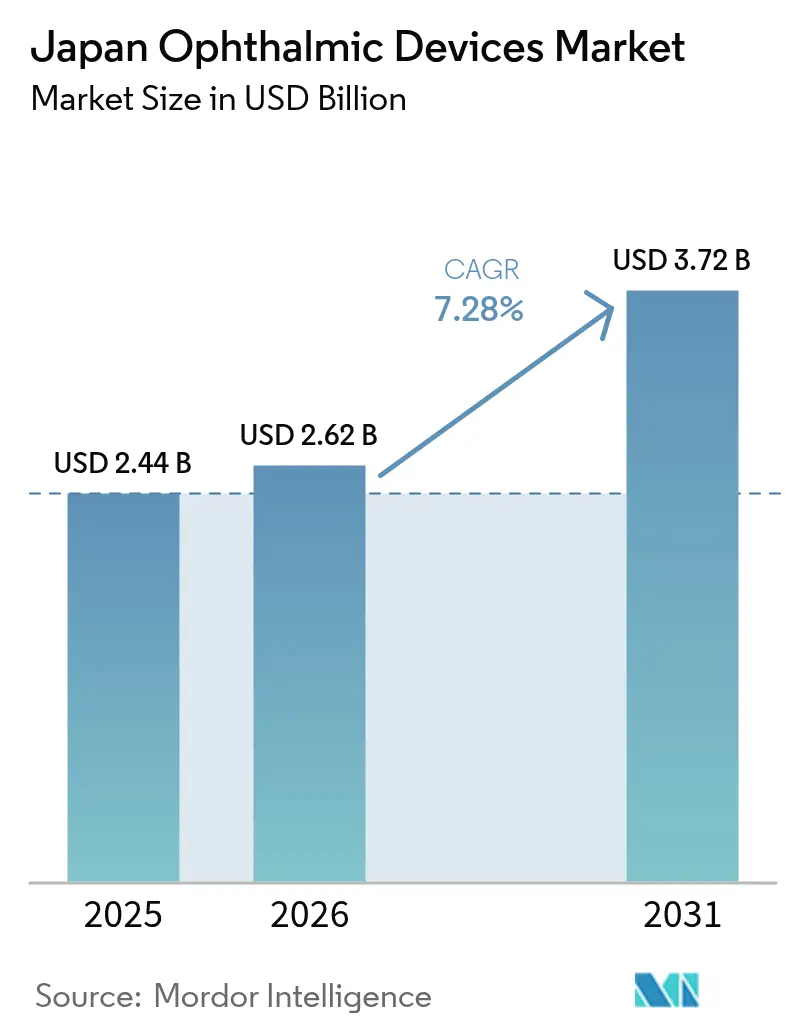

| Tamanho do mercado no ano base (2025) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

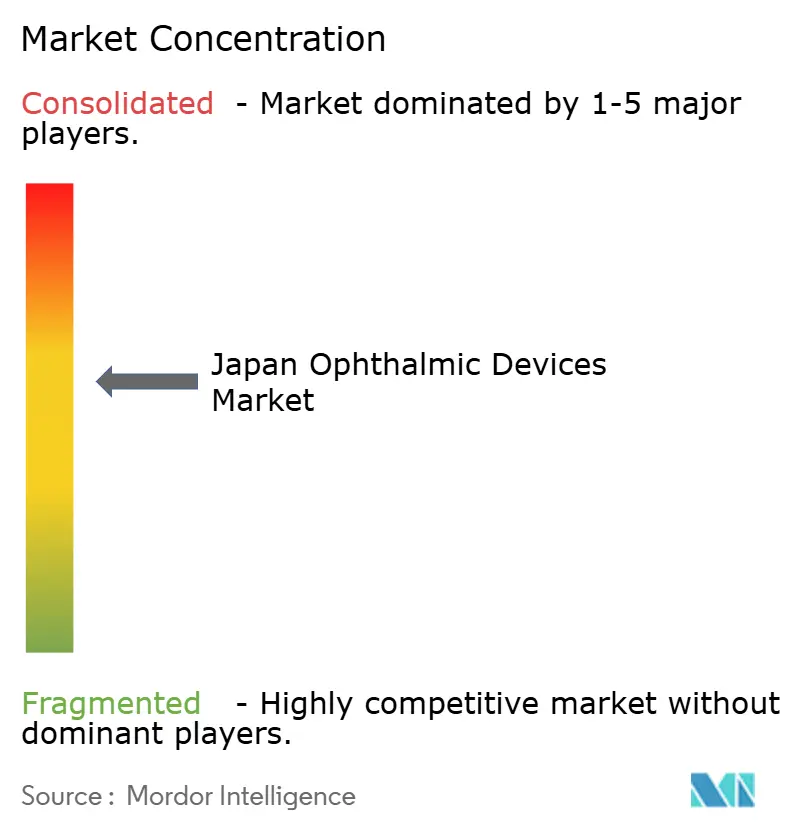

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos oftálmicos do Japão cresça de USD 2,44 bilhões em 2025 para USD 2,62 bilhões em 2026, com previsão de atingir USD 3,72 bilhões até 2031 a um CAGR de 7,28% no período de 2026-2031. Uma população superenvelhecida, tecnologias de imagem em rápido avanço e reformas que recompensam o atendimento ambulatorial estão reforçando a demanda. Os produtos de cuidados com a visão continuam a dominar os volumes unitários, mas as plataformas de diagnóstico ancoradas na tomografia de coerência óptica (OCT) estão expandindo a base endereçável de equipamentos de capital de alto valor. Os volumes cirúrgicos estão migrando para ambientes ambulatoriais à medida que a paridade de honorários fecha a lacuna de custos com os hospitais, impulsionando a rápida adoção de estações de trabalho compactas e descartáveis de uso único. Ao mesmo tempo, as rigorosas regras de aprovação da PMDA e os novos mandatos de fatores humanos estão prolongando os prazos de lançamento, levando as empresas a fortalecer as colaborações clínicas locais para manter a velocidade. A crescente divisão urbano-rural de oftalmologistas amplifica ainda mais o interesse em ferramentas de triagem assistidas por IA que podem aliviar a carga de trabalho dos médicos e ampliar o alcance para prefeituras carentes.

Principais Conclusões do Relatório

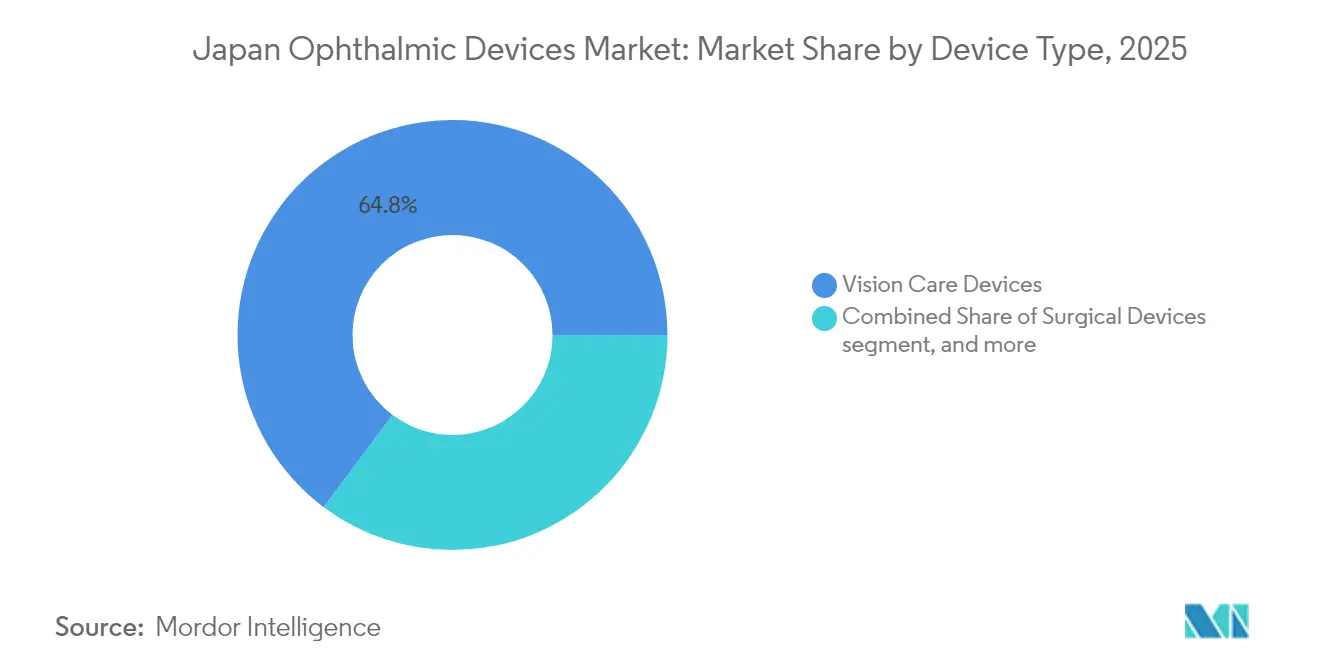

- Por tipo de dispositivo, os produtos de cuidados com a visão lideraram com 64,78% da participação do mercado de dispositivos oftálmicos do Japão em 2025, enquanto as plataformas de diagnóstico e monitoramento têm projeção de expansão a um CAGR de 9,58% até 2031.

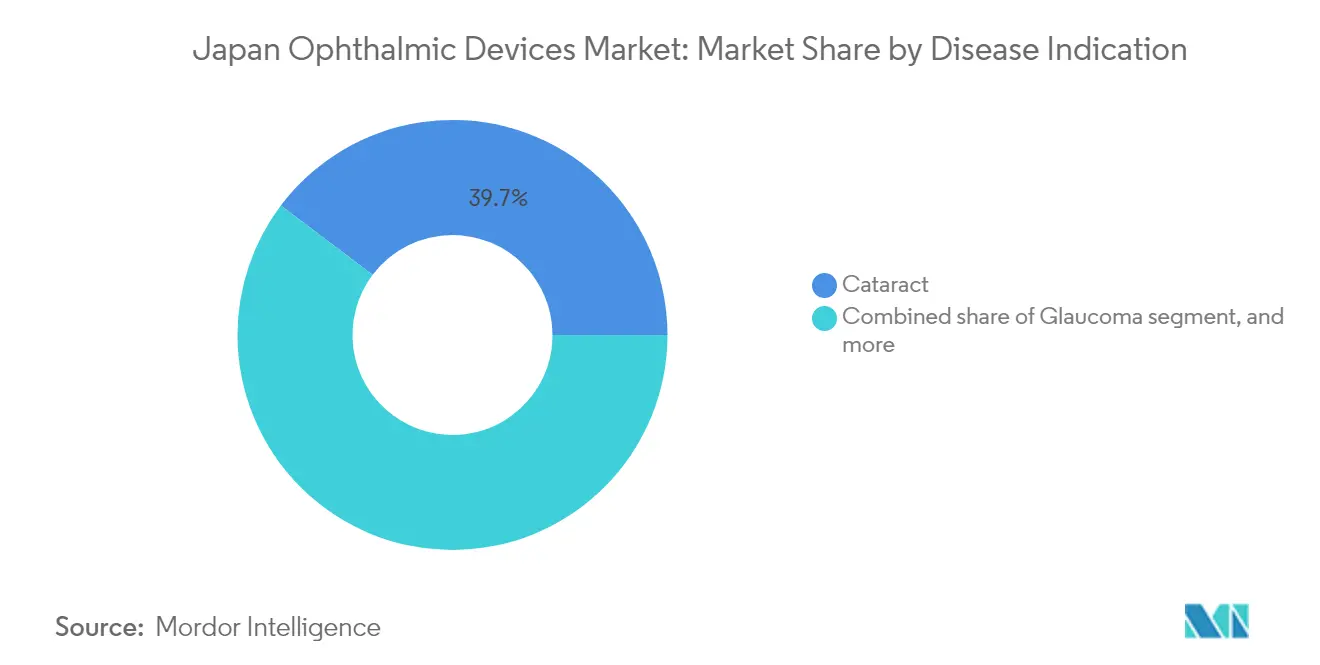

- Por indicação de doença, a catarata representou 39,72% da participação do tamanho do mercado de dispositivos oftálmicos do Japão em 2025; os dispositivos para retinopatia diabética têm previsão de crescimento a um CAGR de 8,84% até 2031.

- Por usuário final, os hospitais comandaram 45,10% da receita em 2025, enquanto os centros de cirurgia ambulatorial têm previsão de crescimento a um CAGR de 8,72% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População em rápido envelhecimento impulsionando os volumes de cirurgia de catarata | +2.0% | Nacional, especialmente nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Aumento da miopia juvenil e demanda por diagnóstico precoce | +1.3% | Distritos escolares urbanos | Longo prazo (≥ 4 anos) |

| Reformas de reembolso incentivando procedimentos fora do hospital | +1.0% | Cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Adoção de plataformas de imagem e triagem habilitadas por IA | +0.9% | Redes nacionais de referência | Médio prazo (2-4 anos) |

| Expansão de centros de cirurgia ambulatorial em cidades de Nível 2 | +0.7% | Corredores de crescimento regional | Médio prazo (2-4 anos) |

| Penetração de lentes intraoculares tóricas e multifocais premium | +0.6% | Clusters urbanos de alta renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

População em Rápido Envelhecimento Impulsionando os Volumes de Cirurgia de Catarata

Uma mudança demográfica sem precedentes coloca quase 30% dos cidadãos do Japão acima dos 65 anos, desencadeando uma demanda consistente por cirurgia de catarata que atingiu 1,6 milhão de procedimentos em 2019 e continua a crescer em 2025. Auditorias hospitalares mostram uma parcela crescente de pacientes com mais de 90 anos se beneficiando da facoemulsificação moderna combinada com lentes intraoculares premium, com ganhos documentados na pontuação cognitiva de 25,65 para 27,08 no MMSE após a cirurgia[1]Shoji Kinoshita, "Resultados da Cirurgia de Catarata em Centenários," Medicine, medicinejournal.com. Esse impacto mais amplo na saúde posiciona o tratamento de catarata como mais do que uma solução de visão e amplifica a disposição dos compradores de pagar por plataformas de laser de femtossegundo, calculadoras de lentes tóricas e microscópios com assistência digital. Os fabricantes agrupam peças de mão ergonômicas e software de fluxo de trabalho para sustentar o rendimento em meio a uma força de trabalho cirúrgica cada vez mais escassa. No longo prazo, espera-se que esse impulsionador eleve o mercado de dispositivos oftálmicos do Japão em 2,0 pontos percentuais de CAGR cumulativo.

Aumento da Prevalência de Miopia Juvenil e Demanda por Diagnóstico Precoce

As taxas de miopia entre crianças japonesas de 6 a 14 anos aumentaram de 10% no final da década de 1970 para 53% em 2010 e permanecem acima de 36% em 2025, com os estilos de vida internos relacionados à COVID-19 agravando a tendência. A escala do problema levou a Santen a lançar o RYJUSEA Mini (atropina 0,025%) em abril de 2025, a primeira terapia aprovada localmente para retardar a progressão da miopia. A adoção de dispositivos de medição do comprimento axial, autorrefratores com modos cicoplégicos e quiosques de triagem em escolas está se acelerando. Os líderes do mercado de cuidados com a visão promovem lentes para óculos como MiYOSMART e lentes de contato descartáveis diárias por meio de campanhas omnicanal direcionadas a pais preocupados. Esses desenvolvimentos coletivamente poderiam adicionar 1,3 pontos percentuais à trajetória de crescimento do setor até 2030.

Reformas de Reembolso Governamental Incentivando Procedimentos Fora do Hospital

A paridade da tabela de honorários entre hospitais e consultórios agora incentiva os procedimentos vitreorretinianos, de glaucoma e de catarata a migrarem para centros de cirurgia ambulatorial, especialmente em cidades de nível 2, onde os custos de terreno e construção são menores. Uma taxa de sucesso de 97,3% em cirurgia única para descolamento de retina em ambientes de consultório demonstra paridade de qualidade com instalações de internação. Os fabricantes de dispositivos respondem com máquinas de faco portáteis, consoles de vitrectomia compactos e kits de trocarte descartáveis que reduzem as necessidades de esterilização. A futura via de aprovação condicional sob a Lei PMD revisada deve encurtar os tempos de revisão de SaMD, melhorando o fluxo de inovação para os centros de cirurgia ambulatorial. Os analistas atribuem aproximadamente 1,0 ponto percentual de aumento ao CAGR do mercado de dispositivos oftálmicos do Japão a partir desse ambiente de política.

Adoção de Plataformas de Imagem e Triagem Habilitadas por IA

Algoritmos de aprendizado de máquina integrados a câmeras de fundo de olho de mesa ou portáteis fornecem triagem confiável de retinopatia diabética — alcançando uma razão de custo-efetividade incremental de JPY 1,6 milhão por QALY, muito abaixo do limiar de disposição a pagar do Japão[2]Etsuko Nishida et al., "Custo-Efetividade da IA na Retinopatia Diabética," ScienceDirect, sciencedirect.com. Hospitais que já empregam listas de verificação com IA relatam uma melhoria de três vezes na detecção de quase-acidentes durante a cirurgia de catarata. Apesar dos conjuntos de dados de imagem abertos limitados, os fornecedores treinam modelos com abordagens de aprendizado federado dentro de redes universitárias domésticas para cumprir as leis de privacidade. A implantação mais ampla em ambientes de atenção primária é esperada assim que a via de revisão prioritária da PMDA para SaMD se tornar totalmente operacional em 2026, adicionando um estimado 0,9 ponto percentual ao CAGR previsto.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de estações de trabalho cirúrgicas avançadas | -1.8% | Cidades menores de Nível 3 e clínicas rurais | Médio prazo (2-4 anos) |

| Requisitos rigorosos de aprovação da PMDA e vigilância pós-comercialização | -1.5% | Todos os participantes estrangeiros e domésticos | Longo prazo (≥ 4 anos) |

| Redução da força de trabalho de oftalmologistas em prefeituras rurais | -1.2% | Prefeituras rurais e remotas | Longo prazo (≥ 4 anos) |

| Cortes na tabela nacional de honorários exercendo pressão sobre os preços | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Estações de Trabalho Cirúrgicas Avançadas

Unidades de laser de femtossegundo, microscópios multimodais e plataformas robóticas de catarata exigem pagamentos iniciais superiores a USD 350.000, excluindo clínicas que realizam menos de 18 casos por semana[3]Hospital Internacional de Olhos do Japão, "Avaliação Econômica da Adoção do Femtolaser," jieh.jp. Embora as principais redes em Tóquio e Osaka obtenham financiamento com facilidade, os prestadores menores enfrentam margens reduzidas porque as taxas de reembolso não aumentaram em linha com as melhorias de precisão dos dispositivos. Contratos de arrendamento e pagamento por procedimento agora aparecem em documentos de licitação, mas taxas de juros acima de 2% adicionam mais pressão. Como resultado, o conjunto endereçável de compradores se estreita, reduzindo 1,8 ponto percentual da perspectiva de crescimento de cinco anos do mercado de dispositivos oftálmicos do Japão.

Requisitos Rigorosos de Aprovação da PMDA e Vigilância Pós-Comercialização

Os registros de dispositivos de Classe III e IV exigem dossiês em língua japonesa, arquivos clínicos locais e adesão ao padrão de usabilidade JIS T 62366-1:2022, estendendo os prazos de revisão para até 16 meses. Os participantes estrangeiros também devem nomear um titular de autorização de comercialização designado domesticamente e conduzir estudos periódicos de desempenho pós-comercialização. Embora a agência tenha aberto um portal de orientação em língua inglesa em março de 2025 para esclarecer as expectativas, os custos de conformidade ainda reduzem 1,5 ponto percentual do potencial geral de CAGR, moderando o otimismo em torno dos subsegmentos de crescimento acelerado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Cuidados com a Visão Dominam Enquanto o Diagnóstico Acelera

As plataformas de cuidados com a visão representaram 64,78% da receita de 2025, refletindo a dependência histórica da nação em correção visual. As auditorias de canal da HOYA mostram a penetração de lentes de contato expandindo a 2% ao ano, com opções bifocais e de controle de miopia impulsionando ganhos no valor médio da cesta. Os equipamentos de diagnóstico e monitoramento são os de crescimento mais rápido, com previsão de registrar um CAGR de 9,58% até 2031, à medida que OCT de autoimagem, dispositivos de fonte varrida e scanners de fundo de olho prontos para IA migram de centros terciários para clínicas primárias. A adoção do OCT-R1 da Canon, que recebeu o prêmio Red Dot por seu tamanho compacto, exemplifica essa mudança em direção à detecção mais precoce. Em ambos os níveis, as assinaturas de software de valor agregado ajudam a compensar a pressão da tabela de honorários ao agrupar painéis de análise e recursos de consulta remota nas vendas de hardware. Essas estratégias multimodais sustentam a liderança contínua dos fornecedores de plataformas, ao mesmo tempo que ampliam o acesso ao gerenciamento proativo da saúde ocular.

O impulso de crescimento nos dispositivos cirúrgicos permanece estável, sustentado por stents de glaucoma minimamente invasivos, cortadores de vitrectomia de uso único e consoles de faco compactos projetados para fluxos de trabalho de centros de cirurgia ambulatorial. Os sistemas de laser de femtossegundo para catarata oferecem precisão adicional, mas seu alto requisito de capital restringe a adoção a centros metropolitanos de alto volume. Para reduzir essa lacuna de acessibilidade, os fabricantes testam modelos de pagamento por clique que alinham a economia unitária com as contagens de procedimentos em clínicas de nível 2. Como resultado, o tamanho do mercado de dispositivos oftálmicos do Japão atribuído à tecnologia cirúrgica deve se expandir, mas em um ritmo mais moderado do que o diagnóstico.

Por Indicação de Doença: Catarata Lidera Enquanto a Retinopatia Diabética Acelera

Os dispositivos para catarata geraram 39,72% das vendas em 2025, com a demanda cirúrgica aumentando entre pacientes com mais de 80 anos. Os resultados permanecem favoráveis, mesmo para centenários, o que reforça a confiança de pacientes e seguradoras em lentes intraoculares avançadas. Cirurgiões que combinam cirurgia de catarata manual de pequena incisão com software de alinhamento de lentes tóricas relatam menor erro refrativo residual, incentivando mais investimentos em módulos de orientação de precisão. Enquanto isso, o discurso público associa as intervenções de catarata a reduções no risco de quedas e declínio cognitivo, ajudando a justificar o financiamento de consumíveis de alto desempenho apesar dos cortes na tabela de honorários.

As ferramentas de gerenciamento de retinopatia diabética representam o nicho de crescimento mais rápido, com um CAGR projetado de 8,84%. Os dados governamentais mostram uma prevalência de diabetes de 12% entre adultos, criando grandes filas de triagem na atenção primária. Os sistemas de triagem por IA embalados com câmeras não midriáticas comprimem os tempos de avaliação, enquanto os protocolos de vitrectomia precoce melhoram a acuidade visual em pacientes com edema macular. A bevacizumabe intravítrea pós-operatória reduz o glaucoma neovascular em 80% nos olhos de alto risco, incentivando os especialistas em retina a empacotar injetáveis anti-VEGF com kits de cirurgia de microincisão. Esse modelo de cuidado integrado ancora uma demanda robusta por consumíveis diagnósticos e terapêuticos em clínicas de endocrinologia que agora incorporam módulos de oftalmologia.

Por Usuário Final: Hospitais Lideram Enquanto os Centros de Cirurgia Ambulatorial Ganham Impulso

Os hospitais terciários mantiveram 45,10% de participação na receita em 2025, impulsionados por seu papel no tratamento de casos complexos de retina e neuro-oftalmologia. As redes universitárias empregam mais de 1.500 oftalmologistas acadêmicos que defendem o acesso antecipado a plataformas investigacionais sob isenções de ensaios clínicos. Apesar dessa dominância, as restrições de capacidade e os limites de horas médicas estão promovendo a redistribuição de cirurgias rotineiras de catarata e glaucoma para centros de cirurgia ambulatorial satélites. Esses centros, frequentemente localizados a menos de 15 km de estações ferroviárias em cidades de nível 2, registram estadias de pacientes inferiores a quatro horas, cumprindo os padrões de qualidade do ar em salas de operação.

Os centros de cirurgia ambulatorial registrarão um CAGR de 8,72% até 2031, impulsionados pelas políticas de paridade de honorários, aprovações simplificadas da Lei PMD para consultórios e uma coorte envelhecida que busca alta no mesmo dia. Os fabricantes de equipamentos respondem com unidades de faco móveis, kits de procedimentos vitreorretinianos pré-embalados e monitores de campo estéril guiados por IA adaptados a espaços reduzidos. As clínicas especializadas, embora menores, permanecem essenciais para o acompanhamento de doenças crônicas. Elas aproveitam cada vez mais a teleoftalmologia para monitorar a pressão intraocular remotamente, alinhando-se com os objetivos nacionais de reduzir as lacunas de serviço urbano-rural.

Cenário Competitivo

O mercado de dispositivos oftálmicos do Japão apresenta uma estrutura moderadamente consolidada, com multinacionais estabelecidas competindo ao lado de especialistas domésticos focados em tecnologia. A Alcon mantém liderança em lentes intraoculares e sistemas de faco por meio de atualizações contínuas de firmware que integram auxílios de alinhamento de astigmatismo. A Johnson & Johnson Vision amplia seu alcance por meio de lentes de contato para controle de miopia lançadas em promoções conjuntas com clínicas pediátricas. A participação de 50% da HOYA nos varejistas de lentes de contato especializadas ancora sua dominância nos cuidados com a visão; a empresa aumenta essa posição com lentes para óculos MiYOSMART que retardam a progressão do comprimento axial.

A Nidek aproveita relacionamentos de décadas com distribuidores locais para permanecer em destaque entre os oftalmologistas para diagnósticos refrativos e lasers cirúrgicos. A divisão de imagem da Canon ganha impulso após o reconhecimento Red Dot do OCT-R1, posicionando o dispositivo como uma opção premium, porém eficiente em espaço, para redes de múltiplos locais. As alianças estratégicas aceleram a inovação: a Kubota Vision colabora com a IQVIA Services Japan e a AUROLAB para escalar seu OCT de bolso, visando o monitoramento do edema macular diabético em formatos portáteis. A BVI Medical foca em soluções de glaucoma, visando análises de fluxo de trabalho habilitadas por SaMD para diferenciar seu sistema Leos quando amplamente comercializado em 2025.

Oportunidades de espaço em branco persistem em prefeituras rurais afetadas por escassez de mão de obra. Empresas que agrupam algoritmos de IA com serviços de interpretação baseados em nuvem estão posicionadas para capturar esses bolsões carentes. Enquanto isso, os fabricantes navegam pela pressão descendente de preços das revisões bienais da tabela de honorários, expandindo contratos de serviço pós-venda e oferecendo assinaturas de manutenção preditiva que reduzem o tempo de inatividade. A concorrência moderadamente concentrada e as estratégias de localização diferenciadas moldam conjuntamente perspectivas de crescimento sustentável e orientado pela inovação ao longo da década.

Líderes do Setor de Dispositivos Oftálmicos do Japão

Alcon Inc.

Johnson & Johnson Vision Care

HOYA Corporation

Nidek Co. Ltd

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PMDA lançou um portal em língua inglesa para orientar empresas estrangeiras nas etapas de aprovação de dispositivos.

- Dezembro de 2024: A PMDA emitiu novas regras de rotulagem para prevenir erros de medicação, incluindo embalagens específicas para formulações semelhantes a colírios.

- Outubro de 2024: O Ministério da Saúde, Trabalho e Bem-Estar propôs emendas à Lei PMD introduzindo uma via de aprovação condicional para dispositivos de alta necessidade.

- Agosto de 2024: A conformidade com o padrão de usabilidade JIS T 62366-1:2022 tornou-se obrigatória para todos os novos registros de dispositivos.

- Abril de 2024: A BVI Medical obteve autorização da PMDA para sua lente intraocular monofocal hidrofóbica PODEYE.

Escopo do Relatório do Mercado de Dispositivos Oftálmicos do Japão

De acordo com o escopo do relatório, os dispositivos de oftalmologia são os equipamentos utilizados para o diagnóstico e tratamento de várias doenças oftálmicas, como cataratas, glaucoma e erros refrativos. Os medicamentos oftálmicos são usados para tratar infecções oculares e algumas das doenças mencionadas acima. Os medicamentos cobertos no relatório são medicamentos para glaucoma, medicamentos para distúrbios retinianos, medicamentos para doença do olho seco, medicamentos para infecções e outros medicamentos. O Mercado de Dispositivos e Medicamentos Oftálmicos do Japão é Segmentado por Produto (Dispositivos (Dispositivos Cirúrgicos (Lentes Intraoculares, Lasers Oftálmicos e Outros Dispositivos Cirúrgicos) e Dispositivos de Diagnóstico) e Medicamentos (Medicamentos para Glaucoma, Medicamentos para Distúrbios Retinianos, Medicamentos para Olho Seco, Medicamentos para Conjuntivite Alérgica e Inflamação e Outros Medicamentos)), e Doença (Glaucoma, Catarata, Degeneração Macular Relacionada à Idade, Doenças Inflamatórias, Distúrbios Refrativos e Outras Doenças). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retina | |

| Autorrefratores e Ceratômetros | |

| Sistemas de Topografia da Córnea | |

| Sistemas de Imagem por Ultrassom | |

| Perímetros e Tonômetros | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata |

| Dispositivos Cirúrgicos Vitreorretinianos | |

| Dispositivos Cirúrgicos Refrativos | |

| Dispositivos Cirúrgicos para Glaucoma | |

| Outros Dispositivos Cirúrgicos | |

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos |

| Lentes de Contato |

| Catarata |

| Glaucoma |

| Retinopatia Diabética |

| Outras Indicações de Doenças |

| Hospitais |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retina | ||

| Autorrefratores e Ceratômetros | ||

| Sistemas de Topografia da Córnea | ||

| Sistemas de Imagem por Ultrassom | ||

| Perímetros e Tonômetros | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | |

| Dispositivos Cirúrgicos Vitreorretinianos | ||

| Dispositivos Cirúrgicos Refrativos | ||

| Dispositivos Cirúrgicos para Glaucoma | ||

| Outros Dispositivos Cirúrgicos | ||

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos | |

| Lentes de Contato | ||

| Por Indicação de Doença | Catarata | |

| Glaucoma | ||

| Retinopatia Diabética | ||

| Outras Indicações de Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de dispositivos oftálmicos do Japão?

O mercado é avaliado em USD 2,62 bilhões em 2026 e tem projeção de atingir USD 3,72 bilhões até 2031, refletindo um CAGR de 7,28% ao longo do período de previsão.

Qual categoria de dispositivo detém a maior participação atualmente?

Os produtos de cuidados com a visão — incluindo soluções de óculos e lentes de contato — comandam 64,78% da receita total de 2025, impulsionados pela alta prevalência de miopia e pela crescente demanda por lentes corretivas premium.

Quais são os principais fatores que impulsionam a expansão do mercado?

Uma população superenvelhecida que alimenta as cirurgias de catarata, a rápida adoção de diagnósticos habilitados por IA e as reformas da tabela de honorários que incentivam procedimentos ambulatoriais são os principais motores de crescimento.

Como as políticas de reembolso influenciam as tendências de compra?

A paridade de honorários entre hospitais e centros de cirurgia ambulatorial está deslocando casos rotineiros de catarata, glaucoma e vitreorretinianos para consultórios, estimulando a demanda por consoles cirúrgicos compactos e kits de uso único.

Quais obstáculos os novos entrantes devem superar?

Os rigorosos processos de aprovação da PMDA — exigindo dossiês em língua japonesa, dados clínicos locais e conformidade com o padrão de usabilidade JIS T 62366-1:2022 — prolongam o tempo de entrada no mercado e elevam os custos de conformidade.

Qual segmento de usuário final está crescendo mais rapidamente?

Os centros de cirurgia ambulatorial lideram em crescimento com um CAGR previsto de 8,72% até 2031, beneficiando-se de vias regulatórias simplificadas e da preferência dos pacientes por alta no mesmo dia.

Página atualizada pela última vez em: