Tamanho e Participação do Mercado de Análise Geoespacial da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

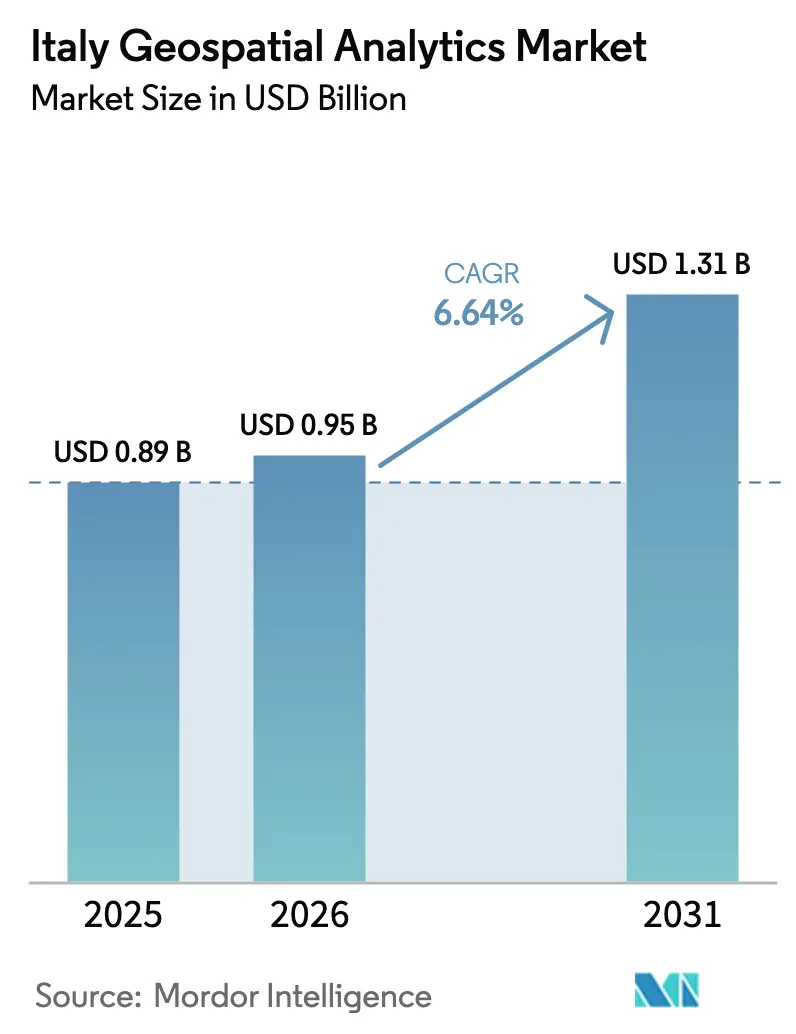

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Geoespacial da Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de análise geoespacial da Itália aumente de USD 0,95 bilhão em 2026 para USD 1,31 bilhão até 2031, crescendo a um CAGR de 6,64% ao longo de 2026-2031. Mandatos contínuos de governo digital, capacidade satelital soberana entrando em operação em meados de 2026 e diretrizes de prioridade à nuvem para administrações públicas mantêm os gastos anuais em trajetória ascendente. Painéis espaciais em tempo real agora sustentam o monitoramento de pontes e barragens, enquanto projetos piloto de verificação de créditos de carbono e gêmeos digitais portuários ampliam os casos de uso da tecnologia. Os fornecedores estão migrando para preços de assinatura baseados em resultados, à medida que municípios e pequenas empresas preferem serviços gerenciados à aquisição de licenças de software. Ao mesmo tempo, a abundância de dados abertos corrói as margens para imagens brutas, de modo que os provedores de soluções se diferenciam por meio de automação de análises e aplicações específicas por domínio. A intensidade competitiva permanece moderada porque a capacidade de imageamento soberano, os acordos empresariais consolidados e a escassez de talentos ainda criam barreiras para novos entrantes.

Principais Conclusões do Relatório

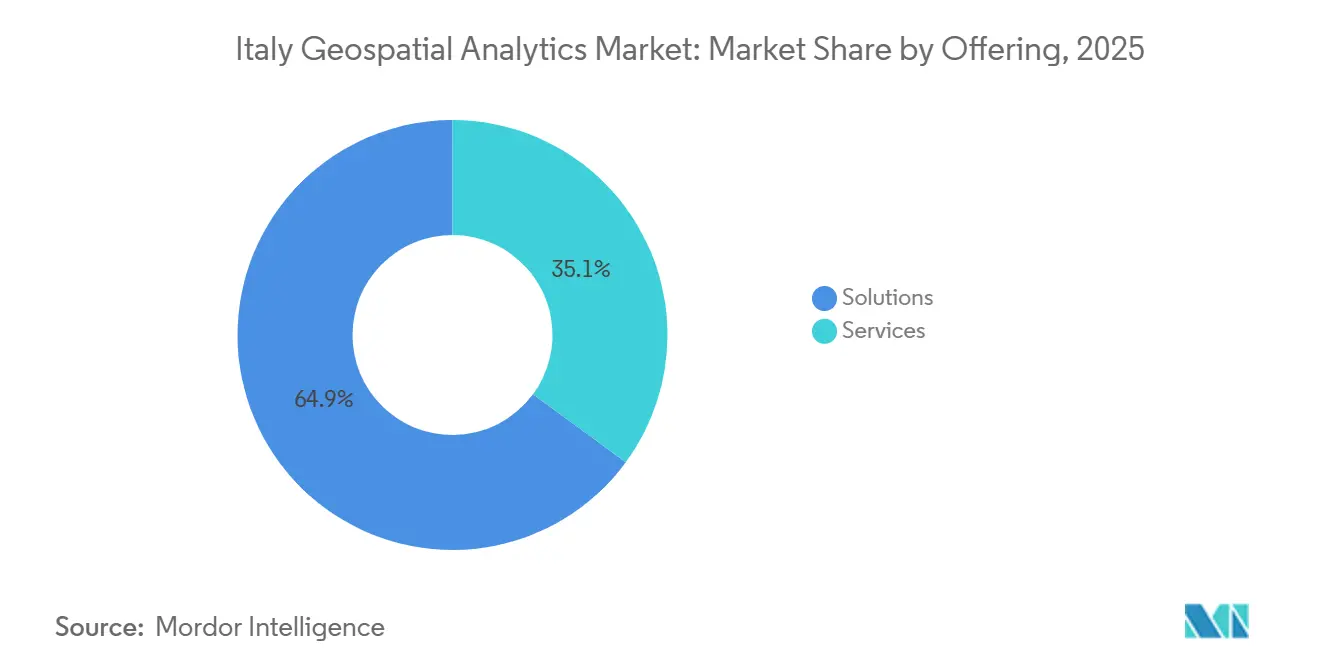

- Por oferta, as soluções lideraram com 64,91% da receita de 2025, enquanto os serviços devem avançar a um CAGR de 7,23% até 2031.

- Por tecnologia, o software GIS representou 38,96% dos gastos de 2025, ao passo que as plataformas de ciência de dados espaciais e IA devem expandir a um CAGR de 7,15% até 2031.

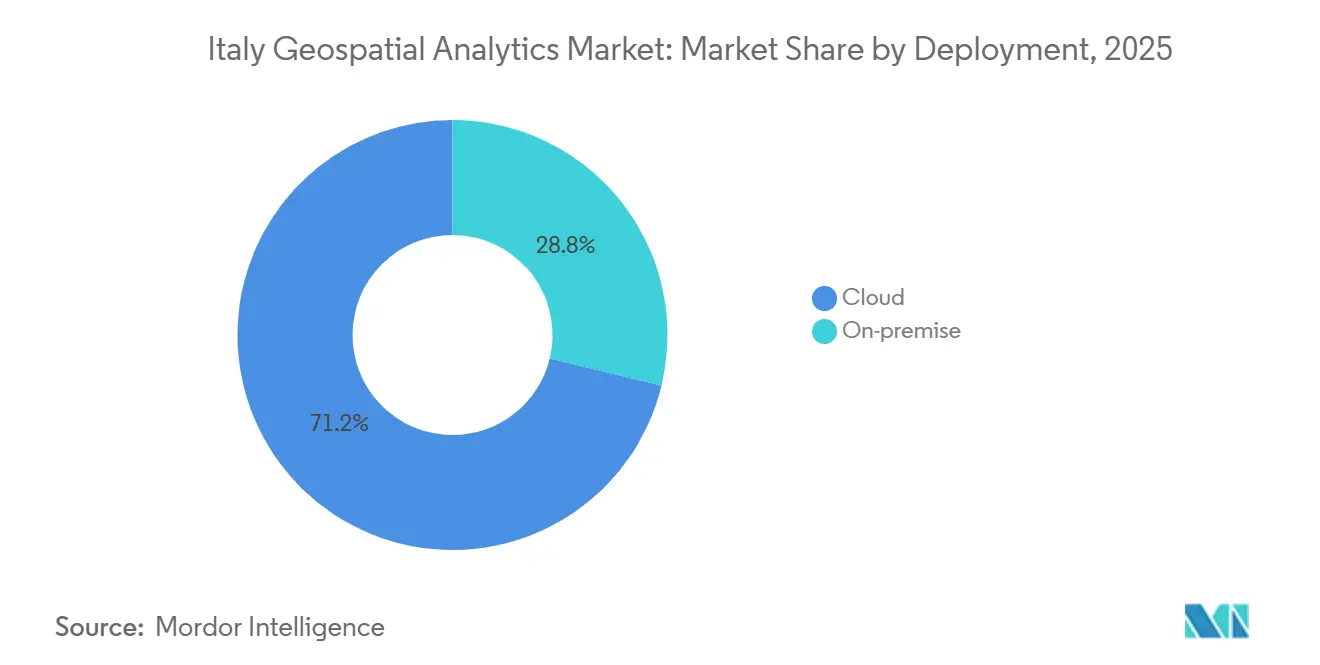

- Por implantação, as instalações em nuvem responderam por 71,21% da receita de 2025 e estão crescendo a um CAGR de 7,28% ao longo de 2026-2031.

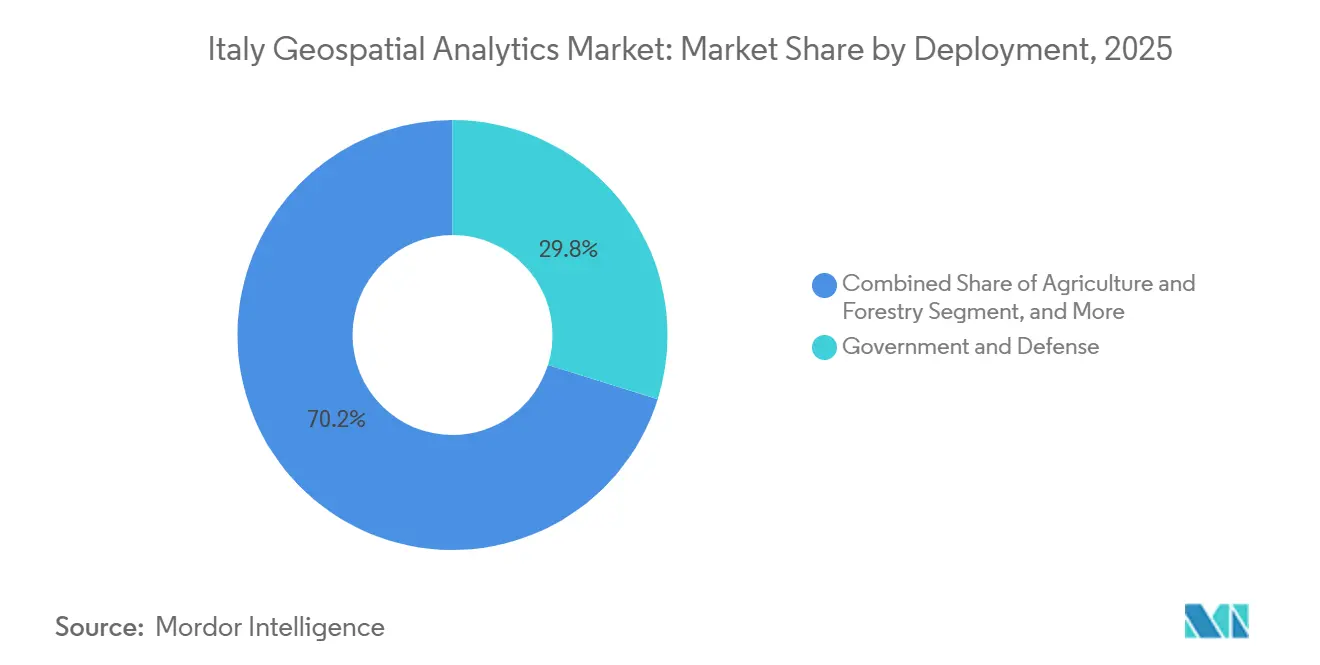

- Por usuário final, governo e defesa detiveram 29,83% dos gastos de 2025, enquanto agricultura e silvicultura lidera o campo com um CAGR de 6,98% até 2031.

- Por tamanho de organização, as grandes empresas capturaram 55,33% dos gastos de 2025, mas as PMEs devem crescer 7,01% ao ano à medida que os modelos de pagamento por uso eliminam as barreiras de capital.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Análise Geoespacial da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Programa de Cidades Inteligentes nos Principais Municípios | +1.80% | Nacional, com ganhos iniciais em Roma, Bolonha, Milão e Gênova | Médio prazo (2-4 anos) |

| Monitoramento da Saúde da Infraestrutura de Pontes, Barragens e Ferrovias | +1.50% | Nacional, concentrado no Noroeste e no Centro da Itália | Curto prazo (≤ 2 anos) |

| Copernicus e Constelações Privadas de Observação da Terra Ampliando a Oferta de Dados | +1.30% | Nacional, com transbordamento para a bacia do Mediterrâneo | Longo prazo (≥ 4 anos) |

| Convergência Obrigatória BIM-GIS sob o Novo Código de Obras Públicas | +1.00% | Nacional, contratos do setor público superiores a EUR 1 milhão | Médio prazo (2-4 anos) |

| MRV de Créditos de Carbono Agrícola Exigindo Observação da Terra em Alta Resolução | +0.70% | Nordeste e Sul da Itália, Sardenha, Sicília | Longo prazo (≥ 4 anos) |

| Projetos de Gêmeo Digital Portuário para Impulsionar a Competitividade Marítima | +0.40% | Noroeste (Gênova, La Spezia), Nordeste (Trieste, Veneza), Sul da Itália (Nápoles) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Programa de Cidades Inteligentes nos Principais Municípios

Os programas municipais emblemáticos estão migrando da fase piloto para a produção. O ambiente GeoRoma de Roma, avaliado em EUR 9 milhões, unificou camadas cadastrais, de mobilidade e de serviços públicos para 15 departamentos, reduzindo os prazos de aprovação de licenças em quase um terço.[1]Comune di Roma, "GeoRoma," COMUNE.ROMA.IT O gêmeo digital de Bolonha, no valor de EUR 7 milhões, funde malhas LiDAR com sensores de qualidade do ar e tráfego em tempo real para manutenção preditiva de ativos de iluminação.[2]Comune di Bologna, "Digital Twin," COMUNE.BOLOGNA.IT As regras nacionais de TIC exigem que toda cidade com mais de 100.000 habitantes implante plataformas espaciais baseadas em nuvem até dezembro de 2027, de modo que os fornecedores vislumbram um modelo replicável e um pipeline endereçável de vários anos.[3]Agenzia per l'Italia Digitale, "Piano Triennale 2024-2026," AGID.GOV.IT Esses projetos elevam a demanda por ferramentas intuitivas de geovizualização que os planejadores possam compartilhar com partes interessadas não técnicas. A maior barreira é o capital humano: as universidades italianas formam menos de 200 especialistas em geomática por ano, obrigando os municípios a terceirizar as funções de análise.[4]Politecnico di Milano, "Geomatics Courses," POLIMI.IT

Monitoramento da Saúde da Infraestrutura de Pontes, Barragens e Ferrovias

Após a tragédia da ponte Morandi em 2018, o ministério dos transportes tornou obrigatória a vigilância por radar de abertura sintética interferométrica (InSAR) para pontes críticas e grandes barragens. A operadora ferroviária nacional RFI agora monitora 12.000 km de linhas com séries temporais InSAR que sinalizam subsidências em nível milimétrico antes de interrupções no serviço. Os conjuntos de dados do COSMO-SkyMed e do Serviço Europeu de Movimento do Solo alimentam modelos preditivos que combinam dados meteorológicos, carga de tráfego e registros de manutenção — um fluxo de trabalho que o GIS de desktop tradicional tem dificuldade em automatizar. A demanda é mais intensa nas zonas sísmicas do Centro da Itália e no Vale do Pó, sensível às águas subterrâneas. Os fornecedores que oferecem pipelines de análise nativos em nuvem ganham vantagem porque as agências preferem acesso por assinatura a compras pontuais de software.

Copernicus e Constelações Privadas de Observação da Terra Ampliando a Oferta de Dados

Os lançamentos do Sentinel-1C e 1D restauraram a frequência de revisita de radar em banda C de seis dias, enquanto seis novas missões de expansão do Copernicus abordam o monitoramento de carbono, hiperespectral e de temperatura da superfície terrestre. A capacidade soberana paralela provém da constelação IRIDE, avaliada em EUR 1,07 bilhão, cujos primeiros satélites entraram em serviço em meados de 2026. Essa abundância reduziu acentuadamente o custo por quilômetro quadrado de imagens de alta resolução, permitindo que as PMEs integrem dados satelitais em modelos de risco de crédito, previsão de safras e subscrição de seguros. No entanto, o fluxo de pixels gratuitos torna as imagens brutas uma commodity, de modo que os fornecedores competem em algoritmos automatizados de detecção de mudanças, painéis prontos para uso e insights prontos para os negócios.

Convergência Obrigatória BIM-GIS sob o Novo Código de Obras Públicas

O Decreto 36/2023 obriga os licitantes em contratos de infraestrutura acima de EUR 1 milhão a entregar arquivos de Modelagem da Informação da Construção georreferenciados dentro dos sistemas GIS municipais. A conformidade acelera a adoção de plataformas interoperáveis que lidam com esquemas de Classes de Fundação da Indústria e CityGML, especialmente para serviços públicos e corredores de transporte. Os empreiteiros que carecem de competências espaciais agora necessitam de consultores terceirizados, elevando a receita de serviços. A regra também incentiva as empresas de engenharia a requalificar suas equipes em sistemas de referência de coordenadas e bancos de dados espaciais, dissolvendo gradualmente os silos organizacionais entre as equipes de BIM e GIS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Abundância de Conjuntos de Dados Geoespaciais Gratuitos ou Abertos | -0.90% | Nacional, com transbordamento para os estados membros da UE via INSPIRE | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Avançados em Ciência de Dados Espaciais | -0.60% | Nacional, aguda no Sul da Itália e em municípios menores | Médio prazo (2-4 anos) |

| Fragmentação das Compras Municipais e Longos Ciclos de Vendas | -0.40% | Nacional, mais pronunciado no Centro e no Sul da Itália | Curto prazo (≤ 2 anos) |

| Restrições de Drones em Sítios Históricos Limitando a Captura de Dados Aéreos | -0.20% | Centro da Itália (Roma, Florença, Pisa), Sul da Itália (Pompeia, Matera) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abundância de Conjuntos de Dados Geoespaciais Gratuitos ou Abertos

A Itália mantém um dos portais de dados governamentais mais ricos da Europa, com ortofotos nacionais em escala 1:10.000, modelos de terreno e camadas cadastrais disponíveis para download sem taxas de licenciamento. O Repertório Nacional de Dados Territoriais cataloga 18.000 conjuntos de dados expostos por meio de serviços compatíveis com OGC. As regras de conjuntos de dados de alto valor da UE garantem ainda mais o acesso gratuito a camadas de observação da Terra e meteorológicas. Os compradores agora avaliam alternativas abertas antes de assinar feeds comerciais, comprimindo os preços dos dados de commodity. Como resultado, os fornecedores devem migrar para análises específicas por setor, fusão em tempo real e relatórios de conformidade prontos para uso, onde as ferramentas abertas ficam aquém.

Escassez de Talentos Avançados em Ciência de Dados Espaciais

Menos de 150 estudantes por ano concluem módulos avançados de geomática no Politecnico di Milano, na Universidade de Bolonha e em instituições similares. Os currículos ainda enfatizam o levantamento topográfico em detrimento de bancos de dados espaciais nativos em nuvem ou pipelines de aprendizado de máquina. Os municípios do Sul não conseguem igualar os salários do setor privado oferecidos em Milão ou no exterior, recorrendo a consultorias externas que elevam o custo total de propriedade. A lacuna de talentos também retarda a implantação de plataformas habilitadas por IA: as organizações carecem de profissionais capazes de treinar redes neurais convolucionais, validar resultados e inserir previsões nos fluxos de trabalho diários. Os fornecedores que oferecem análises gerenciadas e serviços de treinamento capturam, portanto, um crescimento desproporcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Espaço à Medida que as Lacunas de Talentos se Ampliam

Os serviços expandiram-se mais rapidamente do que as soluções em 2025, à medida que os municípios terceirizaram a integração de dados, a configuração de sistemas e as análises contínuas. O tamanho do mercado de análise geoespacial da Itália para serviços reflete um CAGR de 7,23% até 2031, espelhando a persistente escassez de pessoal e o apelo da contratação por pagamento conforme o uso. Roma contratou uma equipe externa para manter o GeoRoma em vez de contratar especialistas permanentes, ilustrando a preferência por acordos gerenciados. As soluções, no entanto, continuam ancorando projetos de longo prazo em defesa e serviços públicos, onde o controle local é inegociável.

Rumo a 2031, surgem padrões de consumo híbrido: as agências licenciam mecanismos GIS centrais, mas os complementam com APIs de assinatura para inferência de aprendizado de máquina, detecção de mudanças ou relatórios automatizados. Os fornecedores que agrupam consultoria, hospedagem de plataforma e análises sob demanda em uma única fatura obtêm receita recorrente e protegem os clientes da volatilidade de talentos, sustentando um prêmio de crescimento nos serviços.

Por Tipo: Plataformas de Ciência de Dados Espaciais e IA Transformam os Fluxos de Trabalho

A análise de superfície capturou 47,59% da receita de 2025, mas os pipelines orientados por IA são o segmento de crescimento mais acelerado do mercado de análise geoespacial da Itália, avançando a um CAGR de 7,31%. Vinhedos no Vêneto e em Friuli-Venezia Giulia adotam redes neurais convolucionais para sinalizar focos de doenças, dispensando a fotointerpretação manual. As autoridades portuárias alimentam modelos de aprendizado profundo com dados AIS horários, meteorológicos e de imagens ópticas para prever congestionamentos em berços — um ciclo analítico impraticável com softwares legados.

A análise tradicional de superfície e de rede ainda domina o projeto de locais de engenharia e os estudos de bacias hidrográficas, garantindo que mantenham uma participação significativa. No entanto, as plataformas de IA automatizadas conquistam orçamentos incrementais onde os ciclos de decisão se reduzem de semanas para minutos e onde os usuários finais desejam saída em JSON, não layouts cartográficos. Ao longo do horizonte de previsão, as plataformas de IA consolidarão nichos robustos em previsão de rendimento de safras, MRV de créditos de carbono e monitoramento de infraestrutura em tempo quase real.

Por Tecnologia: Nuvem e IA Reformulam a Pilha Tecnológica

Mecanismos GIS como o ArcGIS continuam sendo o ponto de entrada para 38,96% dos gastos em tecnologia, mas as ferramentas de ciência de dados espaciais nativas em nuvem geram o maior crescimento dentro do mercado de análise geoespacial da Itália. A infraestrutura soberana do Polo Strategico Nazionale, certificada para cargas de trabalho públicas, dissipa os receios anteriores sobre residência de dados e incentiva as agências a transferir o processamento intensivo de imagens. As parcerias de GPU com a NVIDIA aceleram os fluxos de trabalho hiperespectral e de radar, reduzindo os tempos de processamento de horas para minutos.

A tecnologia de sensoriamento remoto e GNSS permanece essencial para o balizamento de construções, a agricultura de precisão e os testes de veículos autônomos, embora a comoditização do hardware modere a expansão da receita total. A pilha tecnológica futura parece bimodal: os editores de GIS consolidados defendem suas franquias com integrações de fluxo de trabalho estreitas, enquanto empresas desafiadoras lançam serviços centrados em API e prontos para IA que se conectam diretamente aos armazéns de dados empresariais.

Por Usuário Final: A Agricultura Acelera, o Governo Ancora

Governo e defesa geraram 29,83% dos gastos de 2025 e permanecerão o grupo comprador âncora do mercado de análise geoespacial da Itália graças aos mandatos de infraestrutura e às preferências por dados soberanos. Agricultura e silvicultura, no entanto, traça a curva mais acentuada, com um CAGR de 6,98%, impulsionada pela verificação de créditos de carbono da Política Agrícola Comum, que exige observação da Terra em alta resolução. Os vinhedos adotam o monitoramento multiespectral para otimizar a irrigação e melhorar a qualidade das uvas, capitalizando na produção vinícola italiana líder mundial de 49,8 milhões de hectolitros.

Transporte e logística, energia e serviços públicos, e imóveis e construção expandem-se de forma constante à medida que os gêmeos digitais se disseminam por portos, redes elétricas e canteiros de obras. Bancos e seguradoras testam modelos de pontuação de risco de catástrofes, mas implantações em larga escala aguardam clareza regulatória sobre governança de modelos. Ao longo da janela de previsão, os clientes agrícolas terão um peso acima de seu histórico, ilustrando a transição do mapeamento puro para análises monetizáveis.

Por Implantação: A Nuvem Domina à Medida que as Preocupações com Soberania se Atenuam

A nuvem capturou 71,21% das instalações de 2025 e está crescendo a um CAGR de 7,28%, à medida que as certificações de agências de segurança nacional validam a hospedagem fora das instalações para cargas de trabalho públicas. A participação do mercado de análise geoespacial da Itália para soluções em nuvem se amplia ainda mais à medida que os pipelines de IA demandam GPUs elásticas e os modelos de assinatura se alinham aos ciclos orçamentários municipais. O gêmeo digital de Bolonha e o GeoRoma de Roma ilustram a vantagem de escalabilidade ao integrar feeds de IoT com imagens satelitais em tempo quase real.

As instalações locais persistem em defesa, infraestrutura crítica e segmentos sujeitos a regras rígidas de classificação, mas as abordagens híbridas ganham preferência: camadas sensíveis permanecem nos centros de dados das agências, enquanto os trabalhos de análise são transferidos para clusters de GPU em nuvem durante a noite. Os fornecedores proficientes em orquestração multinuvem e segurança de confiança zero capturarão a próxima onda de migrações.

Por Tamanho de Organização: As PMEs Adotam Modelos de Assinatura

As grandes empresas detinham 55,33% da receita de 2025, impulsionadas por acordos empresariais plurianuais e orçamentos de integração de sistemas. As pequenas e médias empresas agora adicionam impulso de crescimento, avançando a um CAGR de 7,01%, porque as APIs de assinatura permitem que ingiram insights satelitais sem despesas de capital. Um vinhedo na Toscana pode assinar o modelo de precificação por hectare da Latitudo 40 em vez de contratar um analista de sensoriamento remoto, ilustrando a tendência de democratização.

As PMEs ainda enfrentam fricção de integração ao configurar sistemas de coordenadas ou limites de aprendizado de máquina, de modo que os fornecedores com interfaces guiadas por assistentes e suporte incluído registram menor rotatividade. À medida que mais provedores de nuvem incorporam operadores geoespaciais diretamente nos dialetos SQL de armazéns de dados, as PMEs acessarão análises espaciais nativamente dentro das ferramentas de inteligência de negócios existentes, acelerando a adoção.

Análise Geográfica

O Noroeste da Itália continua a comandar a maior fatia do mercado de análise geoespacial da Itália, ancorado pela base industrial de Milão e pela iniciativa de gêmeo digital do Porto de Gênova, avaliada em EUR 30 milhões, que reduziu o tempo de permanência de contêineres em 18%. Os fabricantes da Lombardia dependem do roteamento de rede e do mapeamento de risco da cadeia de suprimentos, sustentando uma demanda constante por licenças GIS e painéis de IA. O corredor automotivo do Piemonte aplica nuvens de pontos derivadas de LiDAR para otimizar a logística de linhas de montagem, enquanto o terreno acidentado da Ligúria impulsiona a vigilância de deslizamentos de terra por drones.

As regiões do Nordeste de Vêneto, Friuli-Venezia Giulia e Trentino-Alto Adige se especializam em agricultura de precisão e eficiência portuária. A implantação de gestão portuária por IA em Trieste serve como referência para o Adriático, e os vinhedos aproveitam as séries temporais do Sentinel-2 para reduzir a irrigação em até 20%, aumentando a prontidão do mercado para análises de imagens por assinatura. As ligações ferroviárias transfronteiriças com a Áustria e a Eslovênia adicionam impulso para camadas de geodados harmonizadas em conformidade com os padrões INSPIRE da UE, fomentando a demanda por plataformas interoperáveis.

O Centro da Itália, com Lácio, Toscana e Úmbria, concentra usuários governamentais e de patrimônio cultural. Florença emprega InSAR para rastrear subsidências próximas a monumentos renascentistas, enquanto as rígidas zonas de exclusão de drones ao redor dos sítios da UNESCO direcionam os usuários para fontes satelitais aprovadas pelo regulador de aviação ENAC. A plataforma municipal de Roma define as melhores práticas para replicação em todo o estado. No entanto, a fragmentação das compras e os ciclos de licitação mais longos moderam o crescimento imediato da receita.

O Sul da Itália e as ilhas — Campânia, Sicília, Sardenha — oferecem o maior potencial de crescimento percentual, impulsionado por fundos de remediação de lacunas de infraestrutura e subsídios para agricultura de carbono. Nápoles explora o mapeamento de risco de inundações para proteger ativos logísticos costeiros, enquanto a Sardenha pilota o balanceamento de redes de energia renovável combinando previsões meteorológicas com vetores de movimento de nuvens por satélite. Os custos de entrada de fornecedores permanecem mais elevados porque os compradores municipais frequentemente exigem interfaces em língua italiana, treinamento presencial e prazos de pagamento mais longos, mas a área endereçável para MRV de créditos de carbono posiciona o Sul como uma fronteira prioritária de médio prazo.

Cenário Competitivo

Campeões domésticos e incumbentes globais compartilham um cenário moderadamente concentrado. A e-Geos, empreendimento conjunto da Leonardo e da Telespazio, assegurou o status de contratante principal do IRIDE, garantindo acesso privilegiado a satélites e reforçando sua posição nos serviços de imagens soberanas. A ESRI Italia continua a ampliar acordos empresariais com ministérios, consolidando o ArcGIS como o padrão de fato para a infraestrutura GIS. A Latitudo 40 e a Rheticus conquistam nichos de alto crescimento com análises de primeira API e precificação baseada em resultados, atraindo vinhedos, seguradoras e operadores de infraestrutura que buscam insights prontos para uso sem a sobrecarga do GIS.

A participação de 30% da Hexagon na GECOsistema adiciona profundidade em consultoria agronômica, enquanto HERE Technologies e TomTom disputam a ingestão de feeds de sensores municipais para camadas de tráfego de alta frequência, competindo por clientes de logística. A Planet Labs integra fluxos do PlanetScope com cargas úteis do IRIDE sob um memorando da ASI, oferecendo aos usuários cobertura soberana e comercial combinada. A NVIDIA, por sua vez, fornece aceleração de GPU a múltiplos fornecedores italianos, posicionando-se como o habilitador horizontal do processamento orientado por IA.

As estratégias competitivas se dividem ao longo das linhas de fluxo de trabalho. Os incumbentes defendem anuidades de licenças e pacotes de serviços profissionais adaptados a processos legados, enquanto os desafiantes enfatizam elasticidade, precificação por ativo e iteração rápida via APIs. A escassez de talentos e as licitações municipais fragmentadas ainda favorecem os fornecedores com engenheiros de campo que falam italiano e credenciais preexistentes no setor público nos negócios em estágio inicial, explicando a pontuação de concentração de mercado moderada — e não baixa.

Líderes do Setor de Análise Geoespacial da Itália

Hexagon AB

Flypix AI GmbH

Eoliann S.r.l

Trilogis

IPTSAT S.r.l

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Fugro reportou uma queda de receita de 11% no primeiro semestre de 2025, mas manteve uma carteira de pedidos de USD 1,7 bilhão, projetando uma recuperação de 20% no segundo semestre impulsionada pela demanda de defesa.

- Maio de 2025: A Trimble registrou receita de USD 841 milhões no primeiro trimestre de 2025 e crescimento orgânico de ARR de 17% para USD 2,4 bilhões, enfatizando atualizações de IA em suítes geoespaciais de construção e transporte.

- Janeiro de 2025: A UP42 foi adquirida pelo Neo Space Group, adicionando imagens hiperespectrais e expandindo as fontes de dados para 140 feeds.

- Dezembro de 2024: A xFarm Technologies firmou parceria com a Syngenta France para aprimorar o monitoramento de terras agrícolas por IA geoespacial.

Escopo do Relatório do Mercado de Análise Geoespacial da Itália

O Relatório do Mercado de Análise Geoespacial da Itália é Segmentado por Oferta (Soluções, Serviços), Tipo (Análise de Superfície, Análise de Rede, Análise de Geovizualização), Usuário Final (Transporte e Logística, Governo e Defesa, Energia, Serviços Públicos e Mineração, Serviços Bancários, Financeiros e de Seguros, Agricultura e Silvicultura, Imóveis e Construção, Outros Usuários Finais), Tecnologia (Software GIS, Sensoriamento Remoto e Observação da Terra, GNSS e Posicionamento, Plataformas de Ciência de Dados Espaciais e IA), Implantação (Nuvem, Local), Tamanho da Organização (Grandes Empresas, PMEs) e Geografia (Noroeste da Itália, Nordeste da Itália, Centro da Itália, Sul da Itália e Ilhas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Análise de Superfície |

| Análise de Rede |

| Análise de Geovizualização |

| Transporte e Logística |

| Governo e Defesa |

| Energia, Serviços Públicos e Mineração |

| Serviços Bancários, Financeiros e de Seguros |

| Agricultura e Silvicultura |

| Imóveis e Construção |

| Outros Usuários Finais |

| Software GIS |

| Sensoriamento Remoto e Observação da Terra |

| GNSS e Posicionamento |

| Plataformas de Ciência de Dados Espaciais e IA |

| Nuvem |

| Local |

| Grandes Empresas |

| PMEs |

| Por Oferta | Soluções |

| Serviços | |

| Por Tipo | Análise de Superfície |

| Análise de Rede | |

| Análise de Geovizualização | |

| Por Usuário Final | Transporte e Logística |

| Governo e Defesa | |

| Energia, Serviços Públicos e Mineração | |

| Serviços Bancários, Financeiros e de Seguros | |

| Agricultura e Silvicultura | |

| Imóveis e Construção | |

| Outros Usuários Finais | |

| Por Tecnologia | Software GIS |

| Sensoriamento Remoto e Observação da Terra | |

| GNSS e Posicionamento | |

| Plataformas de Ciência de Dados Espaciais e IA | |

| Por Implantação | Nuvem |

| Local | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de análise geoespacial da Itália em 2026?

Está avaliado em USD 0,95 bilhão e prevê-se que atinja USD 1,31 bilhão até 2031 a um CAGR de 6,64%.

Qual setor de usuário final está crescendo mais rapidamente na Itália?

Agricultura e silvicultura lidera com um CAGR de 6,98% porque a verificação de créditos de carbono exige observação da Terra em alta resolução.

Por que as implantações em nuvem estão se acelerando na Itália?

A certificação nacional de cibersegurança do Polo Strategico Nazionale e os mandatos de prioridade à nuvem para órgãos públicos direcionam 71,21% das cargas de trabalho para plataformas em nuvem.

O que está impulsionando a demanda por plataformas de IA espacial?

O influxo de imagens gratuitas do Copernicus e do IRIDE torna os pixels brutos uma commodity, de modo que as organizações investem em pipelines automatizados de detecção de mudanças e análises preditivas.

Quais regiões da Itália gastam mais em análise geoespacial?

O Noroeste e o Nordeste da Itália lideram juntos, impulsionados por polos industriais, gêmeos digitais portuários e projetos piloto de agricultura de precisão.

Quão concentrado é o cenário competitivo?

O mercado registra uma pontuação de concentração moderada de 6 em uma escala de 1 a 10, porque os cinco principais players detêm aproximadamente 60% de participação combinada, mas nichos de espaço em branco permanecem abertos.

Página atualizada pela última vez em: