Tamanho e Participação do Mercado de TIC da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

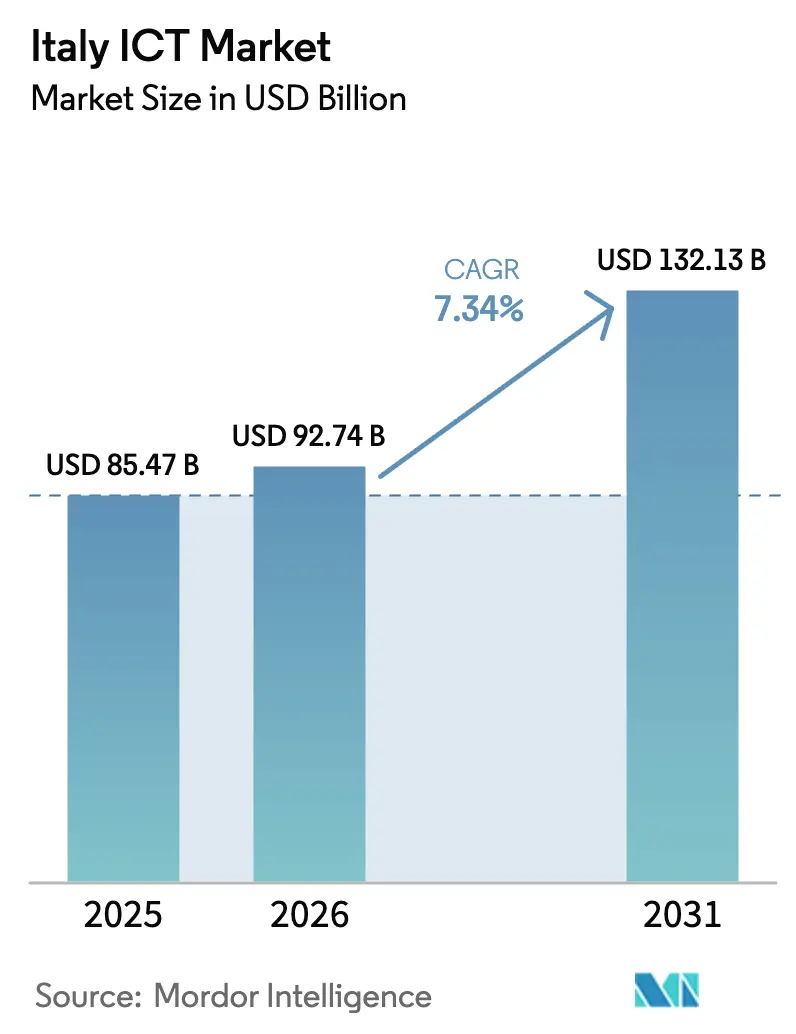

| Tamanho do mercado no ano base (2025) | 85.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Itália por Mordor Intelligence

O tamanho do Mercado de TIC da Itália está projetado para expandir de USD 85,47 bilhões em 2025 e USD 92,74 bilhões em 2026 para USD 132,13 bilhões até 2031, registrando um CAGR de 7,34% entre 2026 e 2031. O financiamento público acelerado no âmbito da Missão 1 do Plano Nacional de Recuperação e Resiliência, que destinou EUR 41,34 bilhões (USD 46,3 bilhões) para a digitalização nacional, fornece um piso de demanda de longo prazo à medida que ministérios, regiões e municípios migram cargas de trabalho para a nuvem, automatizam fluxos de trabalho administrativos e implantam serviços eletrônicos voltados ao cidadão. A expansão contínua da fibra até as instalações, atualmente com 59,6% de cobertura nacional, eleva a largura de banda de referência, viabilizando a adoção de SaaS de baixa latência em manufatura, serviços bancários e saúde. Estratégias de múltiplas nuvens estão se proliferando à medida que empresas avessas ao risco combinam regiões de hiperescala domésticas com nós de nuvem soberana para atender aos requisitos de residência de dados sob a Diretiva NIS2, promulgada localmente em 2024. Enquanto isso, créditos fiscais no âmbito da Transição 4.0 reduzem os custos iniciais de maquinário conectado, sensores de IoT e software de gêmeo digital, direcionando compradores industriais para casos de uso de análise preditiva e manutenção remota.

Principais Conclusões do Relatório

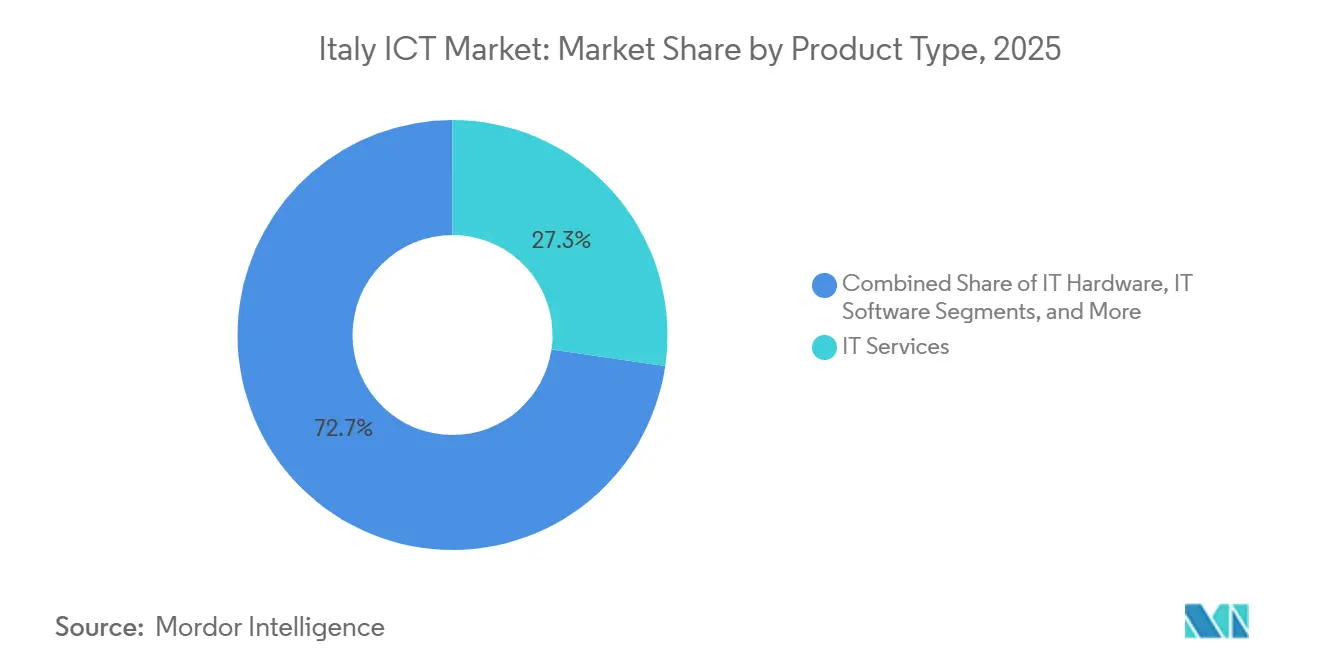

- Por tipo de produto, os Serviços de TI lideraram com 27,31% de participação na receita em 2025, enquanto os Serviços de Nuvem e Plataforma têm previsão de crescer a um CAGR de 8,46% até 2031.

- Por porte empresarial, as grandes empresas responderam por 64,68% da participação no Mercado de TIC da Itália em 2025, enquanto as PMEs registram a trajetória mais rápida com um CAGR de 8,27% até 2031.

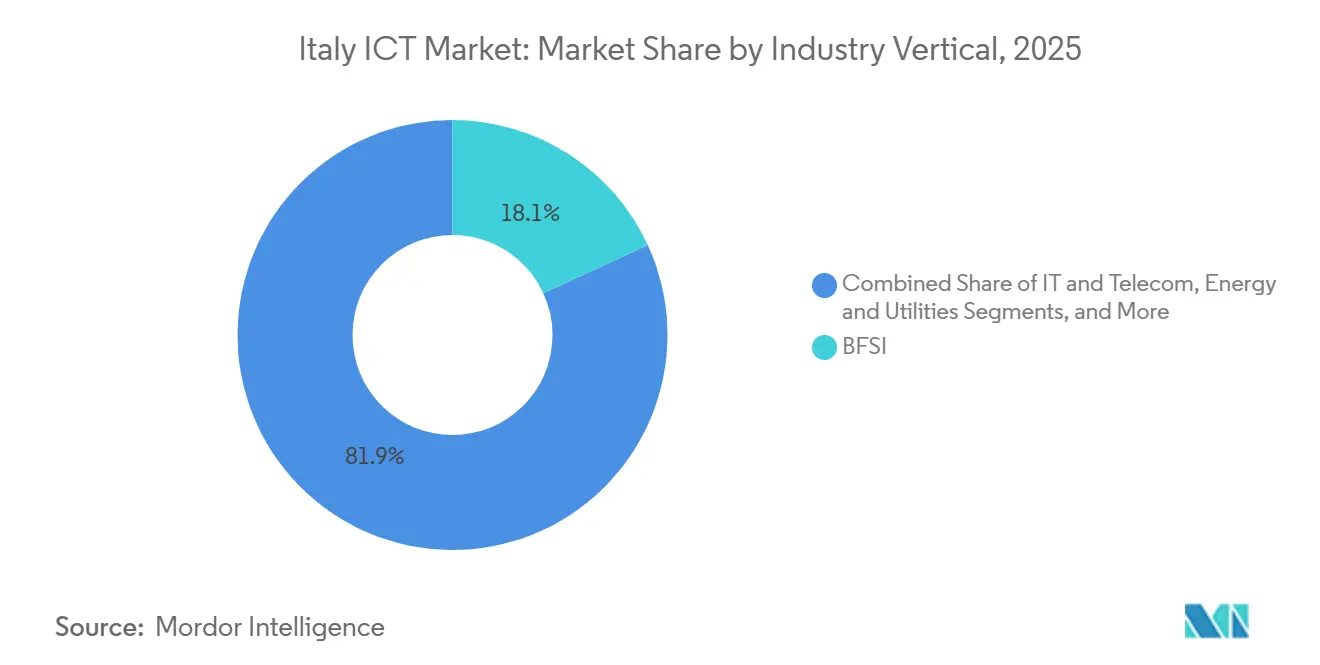

- Por vertical de indústria, o BFSI deteve uma fatia de 18,13% do tamanho do Mercado de TIC da Itália em 2025 e Manufatura e Indústria 4.0 avança a um CAGR de 9,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes de Banda Larga Ultra-Rápida da Itália | +1.2% | Nacional, mais forte na Lombardia, Vêneto, Emília-Romanha | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Projetos de Transformação Digital Nativos em Nuvem | +1.5% | Nacional, liderado por BFSI e Manufatura | Curto prazo (até 2 anos) |

| Incentivos Governamentais no Âmbito do Plano Nacional de Recuperação e Resiliência da Itália (PNRR) | +1.8% | Nacional, com maior concentração nas regiões do Sul e ilhas | Longo prazo (4 anos ou mais) |

| Demanda Crescente por Soluções de Cibersegurança em Meio ao Aumento do Cenário de Ameaças | +1.0% | Nacional, com ênfase em BFSI, Energia e Administração Pública | Curto prazo (até 2 anos) |

| Rápida Proliferação de Iniciativas de Indústria 4.0 e Manufatura Inteligente | +1.3% | Corredores industriais do Norte e Centro | Médio prazo (2 a 4 anos) |

| Aumento da Força de Trabalho Móvel Impulsionando o Consumo de Serviços Gerenciados | +0.9% | Nacional, maior em serviços profissionais | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Banda Larga Ultra-Rápida da Itália

Os programas Italia 1 Giga e Italia 5G destinam EUR 5,29 bilhões (USD 5,9 bilhões) para estender a fibra a 8,5 milhões de instalações em áreas mal atendidas até 2026.[1]Ministério do Desenvolvimento Econômico, "Incentivos Transição 4.0," Ministério das Empresas e Made in Italy, mise.gov.it A Open Fiber atingiu 13,7 milhões de instalações conectadas até o final de 2025, permitindo que provedores de serviços de internet de varejo ofereçam planos de gigabit simétrico que sustentam colaboração em tempo real, análise de borda e streaming em ambientes de Indústria 4.0. Os clusters de manufatura se beneficiam mais porque a manutenção preditiva, a coordenação de cobôs e a sincronização de gêmeos digitais exigem latência inferior a 10 milissegundos. A pressão regulatória aumenta a transparência dos níveis de serviço, pois o Código de Comunicações Eletrônicas de 2024 obriga as operadoras a publicar garantias de largura de banda simétrica e latência, incentivando investimentos em monitoramento de rede e sobreposições de SD-WAN.

Adoção Crescente de Projetos de Transformação Digital Nativos em Nuvem

Os Serviços de Nuvem e Plataforma se expandem a um CAGR de 8,46% até 2031, impulsionados por conteinerização, microsserviços e bancos de dados gerenciados da AWS, Microsoft Azure e Google Cloud. A segunda zona de disponibilidade de Milão da AWS, lançada em 2025, fornece latência de um único dígito em milissegundos para detecção de fraudes em fintechs e precificação dinâmica no e-commerce. A Microsoft comprometeu EUR 4,3 bilhões (USD 4,8 bilhões) para nova capacidade do Azure e programas de capacitação em IA que alcançarão 1 milhão de italianos até 2028. O Google Cloud e a Engineering Ingegneria Informatica introduziram uma pilha de nuvem soberana para entidades públicas que incorpora controles de residência de dados e chaves de criptografia, alinhando-se às obrigações da NIS2. A penetração de múltiplas nuvens atingiu 62% entre as grandes empresas em 2025, à medida que os CIOs arbitram preços de instâncias reservadas e mitigam a dependência de fornecedores.

Incentivos Governamentais no Âmbito do Plano Nacional de Recuperação e Resiliência da Itália

O envelope digital de EUR 41,34 bilhões (USD 46,3 bilhões) canaliza subsídios e créditos fiscais para migração de serviços públicos para a nuvem, digitalização de PMEs e implantações de saúde digital. O Piano Triennale 2024-2026 determina uma postura de nuvem em primeiro lugar para novos projetos públicos e uma meta de migração de 75% das cargas de trabalho, redirecionando aproximadamente EUR 1,2 bilhão (USD 1,3 bilhão) anualmente para SaaS, PaaS e hospedagem gerenciada. A Transição 4.0 reembolsa até 40% do CapEx em maquinário conectado e 20% em software, acelerando implantações de ERP, MES e IoT em PMEs. O plano destina 40% dos fundos de infraestrutura digital para Campânia, Puglia, Calábria, Sicília e Sardenha, reduzindo a histórica lacuna de conectividade.

Rápida Proliferação de Iniciativas de Indústria 4.0 e Manufatura Inteligente

A produção manufatureira avaliada em EUR 312 bilhões (USD 349 bilhões) impulsiona a demanda por sensores de IoT, robôs industriais e software de gêmeo digital, conferindo ao setor um CAGR de 9,16% até 2031. A densidade de robôs atingiu 185 unidades por 10.000 trabalhadores em 2025, a segunda maior da UE, atrás apenas da Alemanha. A Stellantis investiu EUR 2 bilhões (USD 2,2 bilhões) nas plantas de Mirafiori e Melfi, combinando cobôs com o SAP Digital Manufacturing Cloud para reduzir o tempo de ciclo em 22%. As simulações de gêmeo digital da Leonardo reduziram a montagem de helicópteros em 18%, validando alterações virtuais antes dos compromissos de ferramental. Fornecedores de clusters na Emília-Romanha adotaram o PTC ThingWorx para monitorar a saúde dos ativos e evitar paralisações custosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Competências Avançadas em TIC no Mercado de Trabalho Doméstico | -1.1% | Nacional, mais acentuada nas regiões do Sul | Longo prazo (4 anos ou mais) |

| Altos Custos de Eletricidade Impactando a Economia dos Data Centers | -0.7% | Nacional, agudo nos hubs da região de Milão | Médio prazo (2 a 4 anos) |

| Processos de Aquisição Fragmentados no Setor Público Italiano | -0.5% | Órgãos municipais e regionais | Médio prazo (2 a 4 anos) |

| Dívida de Sistemas Legados Desacelerando os Ciclos de Modernização Empresarial | -0.6% | BFSI e Administração Pública | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Competências Avançadas em TIC no Mercado de Trabalho Doméstico

A Itália contabilizou 135.000 vagas de TIC não preenchidas em 2025, enquanto apenas 45,8% dos cidadãos possuíam competências digitais básicas.[2]Comissão Europeia, "DESI 2025 – Itália," Comissão Europeia, ec.europa.eu Os fluxos de formandos em STEM cobrem menos da metade das aposentadorias anuais, e a fuga de cérebros drena talentos para mercados da UE com salários mais elevados. Os programas ITS Academy co-desenvolvidos com Engineering, Reply e Accenture matricularam 18.000 estudantes em 2025, bem abaixo da meta de 50.000. A escassez infla os preços dos contratados, retarda a entrega de projetos e força a terceirização próxima ou offshore, diluindo a captura de valor doméstico no mercado de TIC da Itália.

Altos Custos de Eletricidade Impactando a Economia dos Data Centers

A energia industrial teve uma média de EUR 0,25 a 0,30 por kWh em 2025, o dobro da média da UE. Uma instalação de hiperescala de 20 MW incorre em mais de EUR 50 milhões (USD 56 milhões) em despesas anuais com eletricidade, levando os provedores a instalar painéis solares no local ou assinar acordos de compra de energia de longo prazo. A Aruba instalou 10 MW de fotovoltaicos em telhados e firmou um contrato de compra de energia eólica por 15 anos, reduzindo as despesas com energia em 35%. A Equinix adiou sua expansão ML2 porque as tarifas de eletricidade de Milão comprometem os limites de retorno em comparação com Frankfurt e Amsterdã. As tarifas elevadas de energia aceleram a migração para a nuvem, mas comprimem a demanda por colocation e os ciclos de atualização de hardware no mercado de TIC da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso da Nuvem Reconfigura o Mix Tradicional de Serviços

Os Serviços de TI responderam por 27,31% do tamanho do Mercado de TIC da Itália em 2025, ancorados por projetos plurianuais de integração de sistemas que migram pilhas de ERP, CRM e core banking para arquiteturas prontas para a nuvem. Accenture, IBM e Capgemini garantiram contratos de destaque com Intesa Sanpaolo, Generali e Enel para replataformar cargas de trabalho legadas e implantar suítes ServiceNow e Salesforce. No entanto, os Serviços de Nuvem e Plataforma superam todas as outras categorias, registrando um CAGR de 8,46% que recalibra a receita dos fornecedores para modelos baseados em uso. A AWS processou mais de 1 exabyte de dados por meio de sua região de Milão em 2025, enquanto o Microsoft Azure e o Google Cloud adicionaram instâncias soberanas para satisfazer as cláusulas de residência da NIS2. A demanda por hardware se estabiliza à medida que a virtualização e a conteinerização comprimem as contagens de servidores, embora o Wi-Fi 6E, os appliances de SD-WAN e os firewalls de próxima geração preservem a rotatividade de equipamentos de rede. O SaaS baseado em assinatura substitui as licenças perpétuas em aplicativos de colaboração, segurança e linha de negócios, remodelando os balanços de despesas de capital para despesas operacionais.

As empresas estão cada vez mais padronizando a orquestração com Kubernetes e adotando camadas de abstração que permitem a mobilidade de cargas de trabalho entre clusters locais, gaiolas de colocation e regiões de hiperescala. Essa flexibilidade modera a dependência de fornecedores e permite a arbitragem de custos por meio de mercados de instâncias reservadas. O mercado de TIC da Itália, portanto, recompensa os provedores que combinam garantias de conformidade local com catálogos de serviços globais abrangendo IA e aprendizado de máquina, data lakes e desenvolvimento de baixo código. Concomitantemente, as arquiteturas de confiança zero e as soluções de gerenciamento de acesso privilegiado crescem em conjunto com as pegadas de nuvem distribuída.

Por Porte Empresarial: As PMEs Fecham a Lacuna Digital com Velocidade

As grandes empresas responderam por 64,68% dos gastos em 2025, refletindo a profundidade de capital e as vantagens de escala que desbloqueiam descontos por volume e conjuntos de habilidades especializadas. UniCredit e Intesa Sanpaolo cada uma investiu mais de EUR 500 milhões (USD 581,61 milhões) por ano em programas digitais, trocando núcleos monolíticos por microsserviços e fluxos Kafka para viabilizar a detecção de fraudes em tempo real. No entanto, as PMEs, estimuladas pelos créditos da Transição 4.0, expandem-se a um CAGR de 8,27%, capturando uma participação incremental no mercado de TIC da Itália. Os Hubs de Inovação Digital financiados pelo governo concluíram mais de 12.000 avaliações de maturidade, mapeando roteiros tecnológicos e intermediando provas de conceito para ERP em nuvem, CRM e plataformas de e-commerce.[3]Ministério do Desenvolvimento Econômico, "Incentivos Transição 4.0," Ministério das Empresas e Made in Italy, mise.gov.it

As PMEs ainda enfrentam dificuldades com expertise interno limitado e restrições orçamentárias, levando-as a adotar ofertas de serviços gerenciados em pacote. A Vodafone Business combina Microsoft 365, gerenciamento de dispositivos móveis Intune e segurança de endpoints com suporte 24 horas por dia, 7 dias por semana, criando um modelo por assento favorável às despesas operacionais. A TIM Enterprise adiciona SOC como Serviço e feeds de inteligência de ameaças sobre conectividade, enquanto a Aruba fornece hospedagem em data center verde alimentado por compensações solares. O SaaS vertical para varejo, hotelaria e microfabricação reduz ainda mais as barreiras, entregando fluxos de trabalho pré-configurados sem codificação personalizada.

Por Vertical de Indústria: A Manufatura Avança Além da Maturidade do BFSI

O BFSI manteve uma participação de 18,13% no mercado de TIC da Itália em 2025, impulsionado por APIs de open banking exigidas pela PSD2 e volumes de pagamentos digitais superiores a 5 bilhões de transações pelos trilhos da Nexi. A modernização dos sistemas centrais desbloqueia lançamentos ágeis de produtos e subscrição baseada em IA, mas o crescimento agora se estabiliza à medida que os incumbentes se aproximam da saturação na migração para a nuvem. Manufatura e Indústria 4.0, por outro lado, expande-se a um CAGR de 9,16% com o impulso dos créditos fiscais e o imperativo competitivo de digitalizar os chãos de fábrica. Stellantis e Leonardo usam cobôs e gêmeos digitais para reduzir os tempos de ciclo, enquanto construtores de máquinas de médio porte integram telemetria de IoT em painéis de MES.

A Administração Pública aumenta os gastos com nuvem por meio do Polo Strategico Nazionale, complementado pela penetração da identidade digital SPID que superou 32 milhões de usuários. Energia e Serviços Públicos pilotam a orquestração de redes inteligentes e o gerenciamento de recursos de energia distribuída, e as operadoras de Telecom virtualizam funções de rede para suportar serviços 5G de baixa latência. O varejo e a logística adotam pilhas omnicanal que unificam o inventário e o cumprimento da última milha, apoiados pela automação de armazéns. A saúde acelera a telemedicina e os diagnósticos assistidos por IA sob regras de reembolso de paridade, expandindo o mercado endereçável total para conectividade segura, computação de borda e análise de dados no mercado de TIC da Itália.

Análise Geográfica

O Norte da Itália representou o maior contribuinte individual para o mercado de TIC da Itália em 2025, impulsionado pela Lombardia, Piemonte, Vêneto e Emília-Romanha, que juntos geram 55% da produção industrial nacional. A cobertura de fibra até as instalações atingiu 70% no Norte em comparação com a linha de base nacional de 59,6%, garantindo acesso de baixa latência às regiões de hiperescala agrupadas em torno de Milão. A metrópole abriga duas zonas de disponibilidade da AWS, nós do Azure, pontos de presença do Google Cloud e mais de 100 MW de capacidade de colocation nos sites da Aruba, Equinix e Retelit. O PIB per capita mais elevado de EUR 38.000 (USD 42.560) sustenta implantações de análise avançada, automação de IA e segurança de confiança zero.

O Centro da Itália, liderado pelo Lácio e pela Toscana, detém uma expressiva presença do setor público à medida que os ministérios migram cargas de trabalho para a nuvem soberana e expandem o uso do SPID. Os gastos com TIC da região crescem a taxas de um dígito médio até 2031, à medida que o Polo Strategico Nazionale determina 75% de migração do setor público até 2026.[4]Agência para a Itália Digital, "Piano Triennale 2024-2026," AGID, agid.gov.it A aquisição fragmentada em 20 administrações regionais, no entanto, retarda a padronização e as compras em volume, moderando as economias de escala e alongando os ciclos de vendas.

O Sul da Itália e as ilhas ficam atrás em conectividade e gastos per capita, mas recebem 40% dos fundos de infraestrutura do PNRR, visando 8,5 milhões de instalações em áreas brancas e cinzas. A cobertura de fibra de 40% e o PIB per capita de EUR 19.000 (USD 21.280) atualmente limitam a adoção avançada de TIC. No entanto, a demografia jovem — idade mediana de 42 anos contra 47 no Norte — apresenta um potencial de desenvolvimento de competências a longo prazo. À medida que a conectividade melhora, o tamanho do mercado de TIC da Itália atribuível ao Sul está projetado para superar a média nacional, impulsionado pela adoção de nuvem por PMEs e pela viabilização do trabalho remoto.

Cenário Competitivo

O mercado de TIC da Itália é moderadamente fragmentado, e os 10 principais fornecedores respondem por uma parcela significativa da receita combinada. Os integradores globais Accenture, IBM, Capgemini e DXC dominam os contratos de grandes empresas e do setor público, aproveitando centros de entrega offshore para alcançar eficiência de custos. Os campeões domésticos Engineering Ingegneria Informatica, Reply, Almaviva e Dedagroup conquistam negócios no mercado intermediário por meio de proximidade, suporte em língua italiana e familiaridade com as regulamentações regionais. Os hiperescaladores expandem suas zonas de disponibilidade locais e fazem parceria com esses integradores para atender aos requisitos de soberania de dados da NIS2.

Oportunidades de espaço em branco persistem em serviços de segurança gerenciados para PMEs, SaaS vertical e plataformas de computação de borda para manufatura. Disruptores nativos em nuvem como Scalapay, Satispay e Prima Assicurazioni exploram arquiteturas orientadas por API para contornar restrições legadas e capturar demanda de nicho. Os fornecedores incorporam IA em ERP para previsão de demanda, CRM para pontuação de leads e plataformas de SOC para detecção de anomalias. Os registros de patentes da Microsoft em 2025 para geração de código assistida por IA sugerem um futuro iminente de baixo código que reduzirá as barreiras de habilidades. A pressão sobre os preços, no entanto, permanece intensa à medida que os hiperescaladores reduzem perpetuamente os custos unitários de computação e armazenamento, comprimindo as margens dos integradores, a menos que análises de valor agregado ou expertise setorial acompanhem os acordos de revenda.

As parcerias entre fornecedores tendem à co-inovação: o Google Cloud e a Engineering operam uma pilha soberana, a AWS colabora com a Poste Italiane em cargas de trabalho de fintech de baixa latência, e a Microsoft se alia à Telecom Italia para oferecer capacitação em IA em toda a península. As fusões e aquisições externas são seletivas, com foco em boutiques de cibersegurança e especialistas em análise de dados que fortalecem a profundidade do portfólio. Enquanto isso, o fornecimento de energia verde diferencia os provedores de colocation à medida que clientes conscientes de ESG incorporam cláusulas de emissões de escopo 2 nas solicitações de proposta.

Líderes da Indústria de TIC da Itália

IBM Corporation

Accenture plc

Cisco Systems, Inc.

Engineering Ingegneria Informatica S.p.A.

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Microsoft confirmou um investimento de EUR 4,3 bilhões (USD 4,3 bilhões) para expandir a capacidade do Azure e capacitar 1 milhão de cidadãos em habilidades de IA e nuvem.

- Setembro de 2025: A AWS abriu uma segunda zona de disponibilidade em Milão, aumentando a capacidade regional de computação e armazenamento em 40%.

- Agosto de 2025: A Nexi integrou seus trilhos de pagamento ao sistema TARGET Instant Payment Settlement do BCE, viabilizando transferências transfronteiriças de euros em tempo real.

- Julho de 2025: A Stellantis comprometeu EUR 2 bilhões (USD 2,37 bilhões) para digitalizar as plantas de Mirafiori e Melfi, implantando cobôs, veículos guiados automatizados e SAP Digital Manufacturing Cloud.

Escopo do Relatório do Mercado de TIC da Itália

O relatório do mercado de TIC da Itália fornece insights abrangentes, incluindo tamanho de mercado e previsões, análises de segmentos por tipo de produto, porte empresarial, vertical de indústria e modo de implantação. Destaca as principais tendências e impulsionadores de crescimento, como transformação digital e iniciativas de cidades inteligentes. O relatório também fornece uma visão geral aprofundada da infraestrutura de TIC, com foco em avanços como 5G e fibra óptica. Além disso, examina iniciativas governamentais e programas de investimento, juntamente com uma avaliação detalhada das oportunidades e desafios de mercado para as empresas.

O Relatório do Mercado de TIC da Itália é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Indústria (Governo e Administração Pública, BFSI, TI e Telecom, Energia e Serviços Públicos, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais de Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciados | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecom |

| Energia e Serviços Públicos |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais de Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços de Segurança Gerenciados | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecom | ||

| Energia e Serviços Públicos | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais de Indústria | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de TIC da Itália?

O tamanho do mercado de TIC da Itália atingiu USD 92,74 bilhões em 2026.

Com que velocidade o setor está se expandindo?

Está previsto crescer a um CAGR de 7,34% entre 2026 e 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os Serviços de Nuvem e Plataforma registram o maior crescimento com um CAGR de 8,46% até 2031.

Por que as PMEs estão adotando tecnologia digital agora?

Os créditos fiscais da Transição 4.0 reembolsam até 40% dos gastos com maquinário e 20% com software, reduzindo as barreiras de entrada das PMEs e impulsionando seus gastos com TIC a um CAGR de 8,27%.

Qual região lidera nos gastos com TIC?

O Norte da Itália detém a maior participação, apoiado por densos clusters de manufatura e cobertura de fibra superior.

Qual é o principal desafio enfrentado pelos data centers?

Os preços industriais de eletricidade com média de EUR 0,25 a 0,30 por kWh representam o dobro da média da UE, inflando os custos operacionais e atrasando a expansão das instalações.

Página atualizada pela última vez em: