Tamanho e Participação do Mercado de Equipamentos de Construção da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

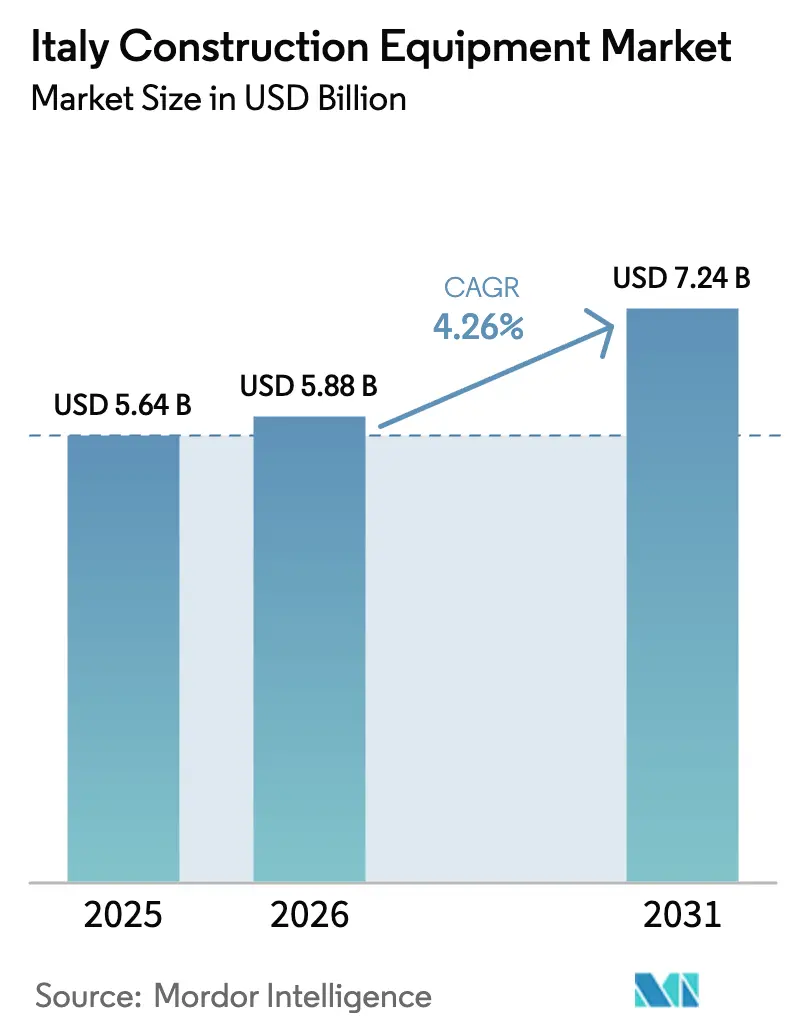

| Tamanho do mercado no ano base (2025) | 5.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção da Itália pela Mordor Intelligence

O tamanho do mercado de equipamentos de construção da Itália em 2026 é estimado em USD 5,88 bilhões, crescendo a partir do valor de 2025 de USD 5,64 bilhões, com projeções para 2031 mostrando USD 7,24 bilhões, crescendo a um CAGR de 4,26% entre 2026 e 2031. O aumento dos gastos do setor público em infraestrutura no âmbito do Plano Nacional de Recuperação e Resiliência (PNRR), o impulso em direção a tecnologias de propulsão mais ecológicas e os procedimentos obrigatórios de construção digital sustentam essa expansão constante[1]"Italia Domani – Home," Governo Italiano, italiadomani.gov.it. A demanda também se beneficia do impacto persistente dos incentivos para renovação residencial e de uma recuperação nos projetos industriais privados, enquanto as normas de emissão Stage V mais rígidas aceleram a renovação da frota. A intensidade competitiva permanece moderada, permitindo que marcas de médio porte ganhem terreno por meio de modelos eletrificados e aplicações de nicho. O reequilíbrio dos investimentos regionais e as exigências da agricultura de precisão ampliam ainda mais a base endereçável para equipamentos especializados.

Principais Conclusões do Relatório

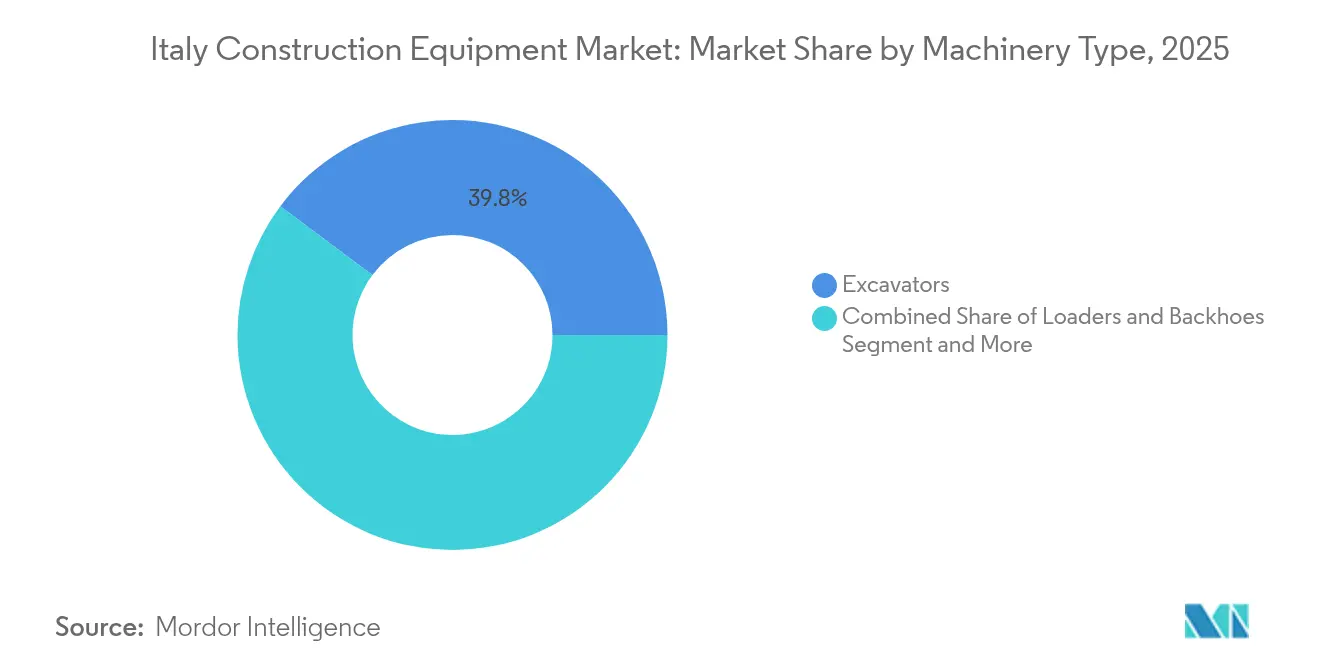

- Por tipo de maquinário, as escavadeiras lideraram com uma participação de 39,78% no mercado de equipamentos de construção da Itália em 2025, enquanto os manipuladores telescópicos têm previsão de expansão a um CAGR de 6,25% até 2031.

- Por propulsão, as unidades de combustão interna detinham 82,61% da participação do mercado de equipamentos de construção da Itália em 2025; os modelos elétricos registram o crescimento mais rápido, a um CAGR de 13,86% até 2031.

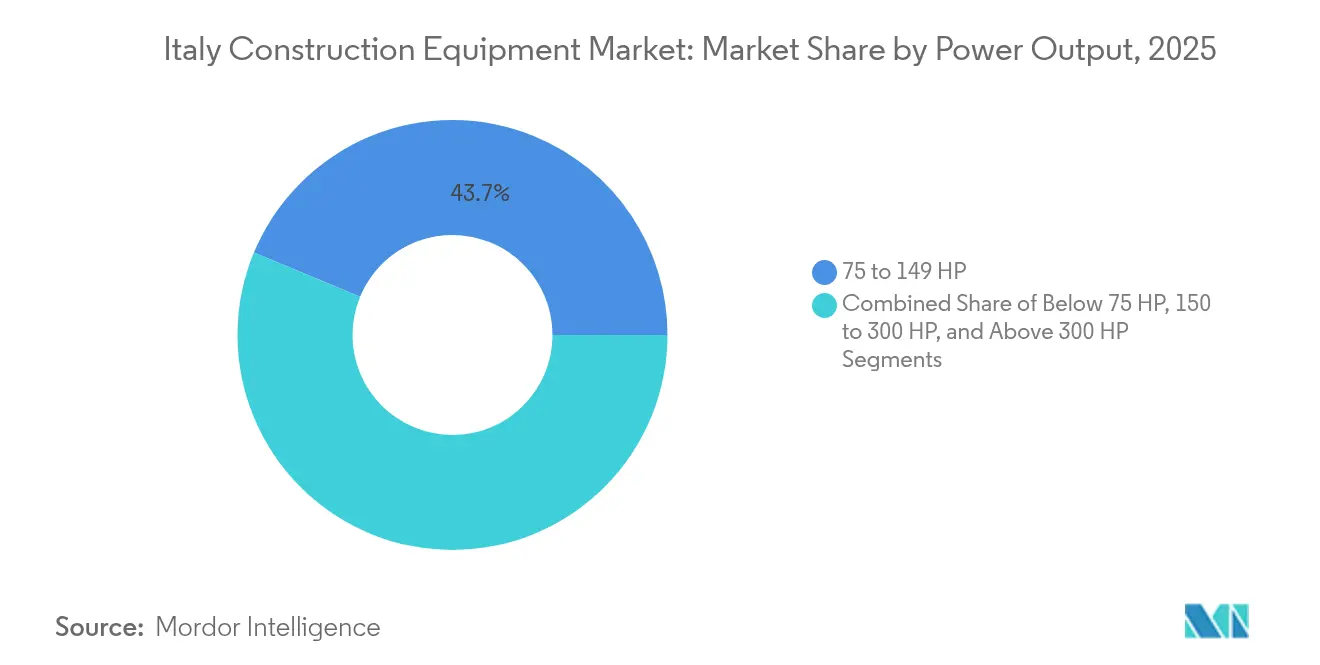

- Por potência, a faixa de 75–149 CV respondeu por 43,74% do tamanho do mercado de equipamentos de construção da Itália em 2025, enquanto os equipamentos abaixo de 75 CV devem crescer a um CAGR de 15,5% ao longo do horizonte de previsão.

- Por aplicação, a infraestrutura representou 46,62% do tamanho do mercado de equipamentos de construção da Itália em 2025, enquanto agricultura e silvicultura avança a um CAGR de 6,12% até 2031.

- Por região, o Norte da Itália comandou 52,12% do tamanho do mercado de equipamentos de construção da Itália em 2025; o Sul da Itália e as Ilhas aceleraram a um CAGR de 7,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Plano de Infraestrutura e Desembolsos do Fundo de Recuperação da UE | +1.8% | Lombardia, Vêneto, Lácio, Campânia | Médio prazo (2 a 4 anos) |

| Incentivos para Renovação Residencial | +1.2% | Lombardia, Lácio, Vêneto, Emília-Romanha | Curto prazo (≤ 2 anos) |

| Mandatos de Digitalização Impulsionando Maquinários Inteligentes | +0.8% | Lombardia, Piemonte, Vêneto, Toscana | Longo prazo (≥ 4 anos) |

| Roteiros de Eletrificação dos Fabricantes de Equipamentos Originais (OEM) | +0.6% | Apúlia, Lombardia, Piemonte, Vêneto | Longo prazo (≥ 4 anos) |

| Automação de Vinhedos e Pomares | +0.4% | Toscana, Vêneto, Piemonte, Sicília | Médio prazo (2 a 4 anos) |

| Políticas de Economia Circular | +0.3% | Lombardia, Vêneto, Emília-Romanha, Lácio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Infraestrutura e Desembolsos do Fundo de Recuperação da UE

O PNRR compromete EUR 194,4 bilhões para corredores de transporte, energia e infraestrutura digital, com 39% destinados a ações climáticas, tornando-o o maior catalisador isolado para a demanda de equipamentos pesados em todo o país[2]"Plano Nacional de Recuperação e Resiliência da Itália: Situação atual," Parlamento Europeu, europarl.europa.eu. Corredores ferroviários de alta velocidade com mais de 280 km e melhorias em rodovias estimulam encomendas expressivas de escavadeiras, motoniveladoras e equipamentos de tunelamento. Os desembolsos sucessivos — EUR 11 bilhões aprovados somente em 2024 — criam um pipeline de projetos plurianuais confiável, melhorando a visibilidade de receita para revendedores e frotas de aluguel. Como os projetos observam critérios ambientais rigorosos, os contratantes privilegiam cada vez mais modelos de baixa emissão, acelerando a eletrificação em licitações públicas de grande porte. O efeito multiplicador das melhorias logísticas também reduz os custos da cadeia de suprimentos para os fabricantes de equipamentos originais (OEM) e fornecedores de peças, consolidando as estruturas de montagem local.

Incentivos para Renovação Residencial (Superbonus 110%)

As deduções fiscais que chegaram ao pico de 110% desencadearam um boom de renovação de EUR 219 bilhões, impulsionando taxas de utilização recordes para mini-escavadeiras, carregadeiras deslizantes e bombas de concreto. Cerca de 496.000 projetos de melhoria energética registrados até maio de 2024 criaram acúmulos de agendamentos que levaram os contratantes a recorrer a frotas de aluguel para cumprir os prazos de entrega. Embora o orçamento de 2025 reduza os incentivos para 50% nas residências principais, persiste uma onda transitória à medida que os proprietários correm para garantir descontos mais elevados. Esse pico de curto prazo impulsiona as peças de reposição e a receita de manutenção, mas também leva os contratantes a reequilibrar suas atividades em direção a obras de infraestrutura e projetos comerciais após o encerramento do programa.

Mandatos de Digitalização (BIM) Impulsionando Maquinários Inteligentes

A partir de janeiro de 2025, os contratos públicos acima de EUR 1 milhão devem adotar a Modelagem da Informação da Construção (BIM), transformando os fluxos de trabalho em canteiro e os critérios de aquisição de equipamentos. Embora menos da metade das agências públicas explorem atualmente o BIM além do projeto, o uso obrigatório ampliará a demanda por escavadeiras com telemetria integrada, rolos de compactação inteligentes e carregadeiras com monitoramento de carga. A integração do BIM com dados geográficos, testada no Aeroporto de Catânia, ilustra os ganhos de produtividade que justificam preços premium para máquinas inteligentes. Os fluxos de trabalho digitais encurtam os ciclos de licitação e reduzem o retrabalho, compelindo as empresas de aluguel a renovar suas frotas com unidades habilitadas para IoT a fim de se manterem competitivas.

Roteiros de Eletrificação dos OEM Reduzem o Custo Total de Propriedade (TCO)

Uma nova linha de produção de carregadeiras compactas elétricas de rodas inaugurada em Lecce evidencia a transição do protótipo para a fabricação em série. Os OEMs destacam as economias ao longo do ciclo de vida em combustível e manutenção para compensar os preços iniciais mais elevados, o que ressoa junto a contratantes que operam em centros urbanos sensíveis ao ruído e em hubs logísticos internos. O objetivo italiano de obter 39,4% da energia a partir de fontes renováveis até 2030 está em sintonia com máquinas silenciosas e de emissão zero no escape em obras públicas, reforçando o alinhamento com as políticas. Os primeiros adotantes também aproveitam os pontos de bônus relacionados a emissões nas avaliações de licitação, inclinando ainda mais a demanda em direção a unidades movidas a bateria.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Expansão da Indústria de Aluguel de Equipamentos | -0.9% | Lombardia, Vêneto, Lácio, Piemonte | Curto prazo (≤ 2 anos) |

| Normas de Emissão Stage V Mais Rigorosas | -0.7% | Lombardia, Piemonte, Vêneto, Emília-Romanha | Médio prazo (2 a 4 anos) |

| Base Fragmentada de Contratantes PME | -0.5% | Sul da Itália, Sicília, Sardenha, Calábria | Longo prazo (≥ 4 anos) |

| Preços Voláteis do Aço | -0.4% | Lombardia, Piemonte, Vêneto, Apúlia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Indústria de Aluguel de Equipamentos

O crescimento de dois dígitos da frota entre as empresas nacionais de aluguel oferece aos contratantes acesso flexível a novas tecnologias sem pressão sobre o balanço patrimonial. Para os OEMs, isso significa clientes maiores, mas mais concentrados, que negociam com mais firmeza em preço e ciclos de renovação, comprimindo as margens dos equipamentos. Os revendedores de menor porte migram para pacotes de serviços e programas de equipamentos usados certificados para compensar os menores volumes no atacado. Embora os aluguéis aumentem a utilização da telemetria avançada, eles retardam a aquisição direta no segmento de PME, moderando as vendas líquidas de novas unidades no curto prazo.

Normas de Emissão Stage V Mais Rigorosas Elevam o Capex

Os complexos equipamentos de pós-tratamento inflam os preços de tabela, especialmente para motores acima de 130 kW, levando alguns compradores a adiar substituições ou migrar para o canal de aluguel. Os técnicos de manutenção também precisam de retreinamento, adicionando custos ocultos para os operadores de frota. A regulamentação, no entanto, acelera a adoção de opções híbridas e elétricas que contornam os requisitos de filtros de partículas diesel, redefinindo efetivamente a dinâmica do mix de produtos até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Escavadeiras Lideram a Modernização da Infraestrutura

As escavadeiras geraram 39,78% do mercado de equipamentos de construção da Itália em 2025, à medida que os grandes corredores ferroviários e rodoviários demandaram robustas capacidades de movimentação de terra. As variantes sobre esteiras dominam os grandes lotes de obras civis, enquanto as mini-escavadeiras prosperam em reformas densas em centros urbanos, respaldadas pelos códigos de preservação do patrimônio histórico. Os manipuladores telescópicos, o segmento de crescimento mais rápido a um CAGR de 6,25%, apoiam a automação de armazéns, a logística agrícola e a construção modular, refletindo a diversificação para além das obras puramente civis. As carregadeiras e retroescavadeiras atendem à manutenção municipal e ao manuseio de agregados, mantendo-se estáveis apesar da desaceleração nos lançamentos de habitação. Os guindastes apresentam picos de demanda seletiva em projetos de grande altura em Milão e Roma, mas os ciclos de substituição mais longos limitam seu crescimento global.

Uma transição paralela nos ecossistemas de acessórios impulsiona ainda mais a renovação das escavadeiras, à medida que rotadores inclinados, acoplamentos rápidos e kits de controle de máquinas 3D tornam-se inclusões padrão. Os contratantes avaliam cada vez mais a integração digital no canteiro de obras e os recursos de segurança do operador em detrimento da potência bruta. Como resultado, os modelos de preço premium com assistência de nivelamento integrada alcançam um retorno mais rápido sobre o investimento, reforçando a fidelidade à marca e elevando as barreiras para concorrentes importadores de baixo custo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Propulsão: A Ascensão Elétrica Desafia a Dominância dos Motores de Combustão Interna

Os motores de combustão interna ainda respondiam por 82,61% do mercado de equipamentos de construção da Itália em 2025, devido às redes de abastecimento consolidadas e ao know-how de serviços já estabelecido. No entanto, as variantes elétricas crescem a um CAGR de 13,86%, visando carregadeiras compactas, mini-escavadeiras e plataformas de acesso, onde os ciclos diários se alinham com o carregamento noturno. As melhorias na densidade das baterias e a implantação de postos de carregamento rápido nos principais canteiros de obras estreitam as lacunas de produtividade em relação aos equipamentos a diesel.

Os trens de força híbridos representam um passo intermediário, reduzindo o consumo de combustível em 15 a 20% em operações de parada e partida sem a preocupação com a autonomia. Os custos de conformidade com o Stage V continuam a corroer a superioridade de preço dos motores de combustão interna, acelerando a paridade no custo total de propriedade já em 2028 em projetos urbanos com cláusulas de redução de tempo de marcha lenta. Os anúncios dos OEMs sobre opções dedicadas de Bateria como Serviço também reduzem as barreiras de entrada para frotas menores que exploram implantações-piloto.

Por Potência: Equipamentos Compactos Impulsionam a Evolução do Mercado

As máquinas na faixa de 75 a 149 CV geraram 43,74% da receita de 2025, equilibrando versatilidade e facilidade de transporte em obras de infraestrutura e construção comercial de médio porte. Os contratantes preferem essa classe para escavações, carregamento e preparação de terreno onde os ciclos de trabalho variam. A faixa abaixo de 75 CV, prestes a atingir um CAGR de 15,5%, aproveita designs leves compatíveis com a propulsão a bateria e baixa pressão sobre o solo, ideais tanto para renovações em centros históricos medievais quanto em vinhedos.

Os fabricantes canalizam P&D para pacotes de baterias modulares e sistemas de troca rápida, permitindo turnos contínuos com tempo de inatividade mínimo. Por outro lado, os segmentos de 150 CV ou mais permanecem essenciais para projetos em pedreiras e rodovias, mas exibem renovação mais lenta devido ao elevado desembolso de capital e à especialização.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: O Investimento em Infraestrutura Impulsiona a Liderança do Mercado

As obras de infraestrutura retiveram 46,62% do tamanho do mercado de equipamentos de construção da Itália em 2025, ancoradas por ferrovias de alta velocidade, aprofundamento de portos e modernização de redes de energia. Longos trechos de túneis e viadutos elevam a demanda por escavadeiras de grande tonelagem, pavimentadoras e equipamentos de cravação de estacas. Agricultura e silvicultura, a aplicação de crescimento mais rápido a um CAGR de 6,12%, reflete a mecanização de vinhedos premium e operações em pomares nas províncias do centro e do sul. Colheitadeiras de bitola estreita especializadas, manipuladores telescópicos de perfil baixo e trituradores expandem os nichos endereçáveis dos OEMs. As instalações comerciais e logísticas sustentam os volumes de carregadeiras e plataformas de acesso, dado o robusto volume de e-commerce, enquanto a renovação residencial se estabiliza em taxas de incentivo mais baixas, mas mantém um patamar mínimo para os equipamentos compactos.

Análise Geográfica

O Norte da Itália captou 52,12% do faturamento de 2025, impulsionado pelo cinturão industrial da Lombardia e pelos hubs de manufatura voltados à exportação do Vêneto. Essa dominância decorre dos robustos gastos de capital do setor privado, das densas redes de rodovias e dos avançados ecossistemas de manufatura que consomem consistentemente maquinário pesado. A Lombardia, ancorada por Milão, supervisiona nós de redesenvolvimento urbano, incluindo obras sobre estações ferroviárias e conglomerados de uso misto que demandam guindastes de grande tonelagem e equipamentos de fundação. O Vêneto complementa os volumes com expansões portuárias e hubs logísticos que atendem às rotas comerciais do Adriático, enquanto o Piemonte abastece os equipamentos para projetos de túneis transalpinos com ligação à França e à Suíça.

O Sul da Itália e as Ilhas, em expansão a um CAGR de 7,44%, beneficiam-se das estipulações do PNRR que alocam pelo menos 40% dos fundos territoriais para o sul. Parques de energia renovável em larga escala, abrangendo energia eólica e solar, exigem equipamentos especializados de içamento, rastreadores de cabos e plataformas adaptáveis ao terreno, adequadas a topografias montanhosas ou costeiras. Os contratantes regionais formam cada vez mais joint ventures com parceiros do norte para acessar expertise técnica, ampliando a base de clientes para telemetria avançada e ferramentas de manutenção preditiva. Corredores de rodovias aprimorados e terminais intermodais vinculam ainda mais a cadeia de suprimentos do sul aos fluxos de carga europeus, reforçando a demanda sustentada por maquinário após 2030.

A Itália Central mantém um portfólio equilibrado de edifícios institucionais financiados pelo Estado, conexões de transporte e infraestrutura turística. As extensões do metrô de Roma e a ampliação do aeroporto de Florença sustentam pedidos constantes de máquinas de manutenção ferroviária, escavadeiras com chassis intercambiáveis para ferrovia e equipamentos de serviço aeroportuário de baixa emissão. A restauração de bens patrimoniais em Úmbria e Marche favorece mini-carregadeiras compactas com controle de vibração que protegem as alvenarias frágeis.

Cenário Competitivo

O mercado reúne marcas globais ao lado de especialistas locais. A diferenciação depende menos da escala do que da inovação em propulsão, integração digital e qualidade do serviço de revendedores. O recente lançamento de uma linha de carregadeiras compactas elétricas na Apúlia demonstra como os participantes tradicionais ancoram novas tecnologias domesticamente para capturar clusters de demanda emergentes e garantir apoio governamental. Os concorrentes respondem com variantes de escavadeiras híbridas, programas de garantia estendida e painéis de telemetria baseados em assinatura para promover vínculos ao longo do ciclo de vida.

Marcas de médio porte exploram nichos de espaço em branco — automação de vinhedos, renovação urbana, sistemas de reciclagem — para conquistar contratos onde agilidade e engenharia customizada superam as aquisições em volume. As parcerias entre fabricantes de equipamentos e fornecedores de energia para integrar infraestrutura de carregamento nas vendas de máquinas ilustram um pensamento de ecossistema capaz de corroer barreiras tradicionais. Simultaneamente, as grandes empresas de aluguel acumulam poder de barganha ao rotacionar frotas a cada quatro anos, obrigando os OEMs a projetar plataformas favoráveis ao valor residual e a integrar diagnósticos over-the-air que reduzem o tempo de inatividade para manutenção.

Os protótipos de operação autônoma avançam de pilotos em ambientes controlados para testes em consórcios rodoviários, com comercialização inicial provável no transporte em pedreiras antes de uma implantação urbana mais ampla. Concorrentes centrados em software entram por meio de retrofits de orientação e geofencing de zonas de segurança, mas as marcas consolidadas aproveitam as redes estabelecidas de peças e os centros de treinamento de operadores para manter a preferência entre os contratantes avessos ao risco.

Líderes da Indústria de Equipamentos de Construção da Itália

Liebherr Group

CNH Industrial N.V.

AB Volvo

Caterpillar Inc.

Komatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: O Grupo Mecalac apresentou sua carregadeira telescópica de braço oscilante eS900tele totalmente elétrica, oferecendo até oito horas de operação contínua com uma única carga.

- Julho de 2024: A CNH Industrial inaugurou uma nova linha de produção de carregadeiras compactas elétricas de rodas em sua unidade de Lecce, após EUR 13 milhões em melhorias nas instalações que consolidam o papel da Itália na fabricação europeia de maquinário de emissão zero.

Escopo do Relatório do Mercado de Equipamentos de Construção da Itália

Equipamento de construção é definido como qualquer tipo de equipamento utilizado para a execução, conclusão, erguimento, operação ou manutenção de qualquer projeto ou obra de construção. Os equipamentos de construção também são utilizados em obras de movimentação de terra durante a construção de estradas, pontes e barragens. Alguns tipos de equipamentos de construção, como escavadeiras e carregadeiras de rodas, também são utilizados na mineração.

O mercado de equipamentos de construção da Itália é segmentado por tipo de maquinário e tipo de tração. Por tipo de maquinário, o mercado é segmentado em guindastes, manipuladores telescópicos, escavadeiras, carregadeiras e retroescavadeiras, motoniveladoras e outros tipos de maquinário. Por tipo de tração, o mercado é segmentado em motores de combustão interna e elétrico e híbrido.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Escavadeiras | Escavadeiras sobre Esteiras |

| Escavadeiras sobre Rodas | |

| Mini/Micro Escavadeiras | |

| Carregadeiras e Retroescavadeiras | Carregadeiras de Rodas |

| Carregadeiras Deslizantes | |

| Retroescavadeiras | |

| Guindastes | Guindastes Torre |

| Guindastes Móveis | |

| Manipuladores Telescópicos | |

| Motoniveladoras | |

| Pavimentadoras de Asfalto e Compactadores | |

| Equipamentos de Perfuração e Cravação de Estacas |

| Motor de Combustão Interna |

| Elétrico |

| Híbrido |

| Abaixo de 75 CV |

| 75 a 149 CV |

| 150 a 300 CV |

| Acima de 300 CV |

| Construção Residencial |

| Construção Comercial |

| Industrial e Manufatura |

| Infraestrutura (Rodovias, Ferrovias, Portos, Aeroportos) |

| Mineração e Extração em Pedreiras |

| Agricultura e Silvicultura |

| Norte da Itália | Lombardia |

| Vêneto | |

| Piemonte | |

| Emília-Romanha | |

| Itália Central | Lácio |

| Toscana | |

| Marche | |

| Úmbria | |

| Sul da Itália e Ilhas | Campânia |

| Apúlia | |

| Sicília | |

| Sardenha | |

| Calábria |

| Por Tipo de Maquinário | Escavadeiras | Escavadeiras sobre Esteiras |

| Escavadeiras sobre Rodas | ||

| Mini/Micro Escavadeiras | ||

| Carregadeiras e Retroescavadeiras | Carregadeiras de Rodas | |

| Carregadeiras Deslizantes | ||

| Retroescavadeiras | ||

| Guindastes | Guindastes Torre | |

| Guindastes Móveis | ||

| Manipuladores Telescópicos | ||

| Motoniveladoras | ||

| Pavimentadoras de Asfalto e Compactadores | ||

| Equipamentos de Perfuração e Cravação de Estacas | ||

| Por Propulsão | Motor de Combustão Interna | |

| Elétrico | ||

| Híbrido | ||

| Por Potência | Abaixo de 75 CV | |

| 75 a 149 CV | ||

| 150 a 300 CV | ||

| Acima de 300 CV | ||

| Por Aplicação | Construção Residencial | |

| Construção Comercial | ||

| Industrial e Manufatura | ||

| Infraestrutura (Rodovias, Ferrovias, Portos, Aeroportos) | ||

| Mineração e Extração em Pedreiras | ||

| Agricultura e Silvicultura | ||

| Por Região | Norte da Itália | Lombardia |

| Vêneto | ||

| Piemonte | ||

| Emília-Romanha | ||

| Itália Central | Lácio | |

| Toscana | ||

| Marche | ||

| Úmbria | ||

| Sul da Itália e Ilhas | Campânia | |

| Apúlia | ||

| Sicília | ||

| Sardenha | ||

| Calábria | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de construção da Itália?

O mercado de equipamentos de construção da Itália está avaliado em USD 5,88 bilhões em 2026 e deve atingir USD 7,24 bilhões até 2031.

Qual categoria de maquinário detém a maior participação?

As escavadeiras lideram com 39,78% da receita de 2025, refletindo seu papel crítico em grandes projetos ferroviários e rodoviários.

Qual é a velocidade de crescimento dos equipamentos elétricos na Itália?

Os modelos elétricos registram um CAGR de 13,86% até 2031, o mais rápido entre os tipos de propulsão, à medida que as normas Stage V e os limites de emissão urbanos ganham força.

Qual região italiana apresenta o crescimento mais rápido em demanda por equipamentos?

A região do Sul da Itália e das Ilhas cresce a um CAGR de 7,44%, impulsionada pelos investimentos direcionados do PNRR e pelos planos de modernização portuária.

Qual é o impacto das empresas de aluguel sobre as vendas de equipamentos?

A rápida expansão das frotas de aluguel reduz as vendas de unidades no curto prazo ao oferecer aos contratantes flexibilidade em despesas operacionais (OPEX), diminuindo a aquisição direta entre as PME.

Qual é a perspectiva para equipamentos compactos abaixo de 75 CV?

As máquinas compactas abaixo de 75 CV têm projeção de crescimento a um CAGR de 15,5%, graças às necessidades de renovação urbana e à adequação à propulsão a bateria.

Página atualizada pela última vez em: