Tamanho e Participação do Mercado de Middleware IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

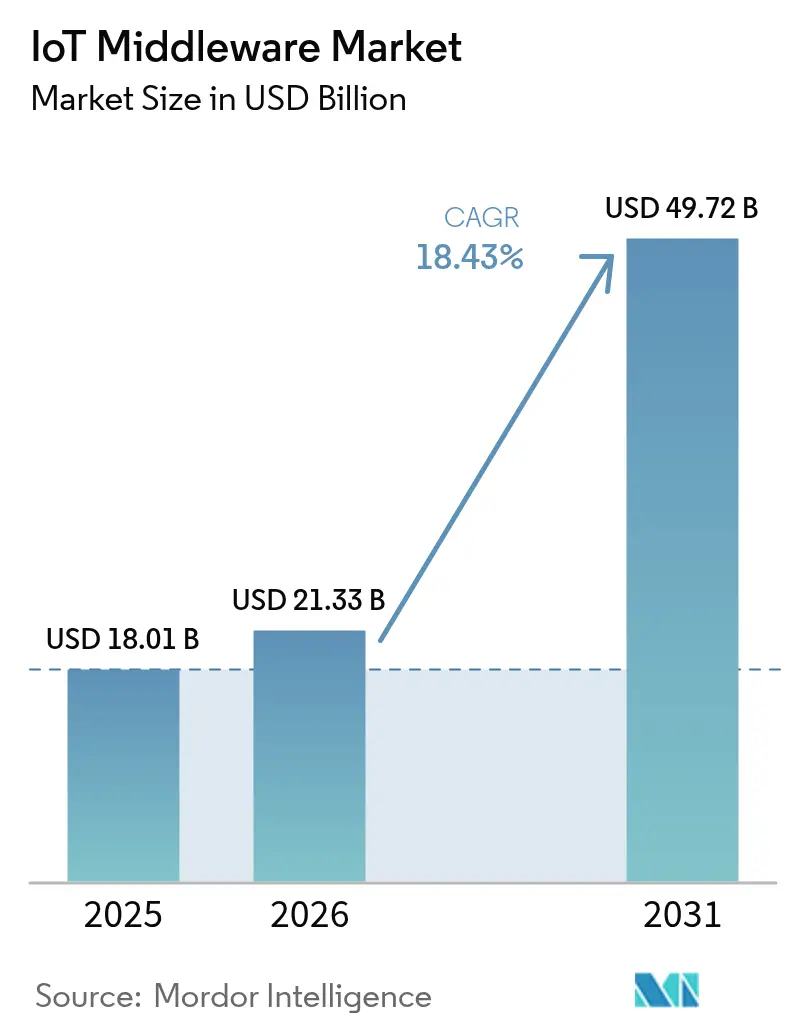

| Tamanho do Mercado (2026) | 21.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.43% CAGR |

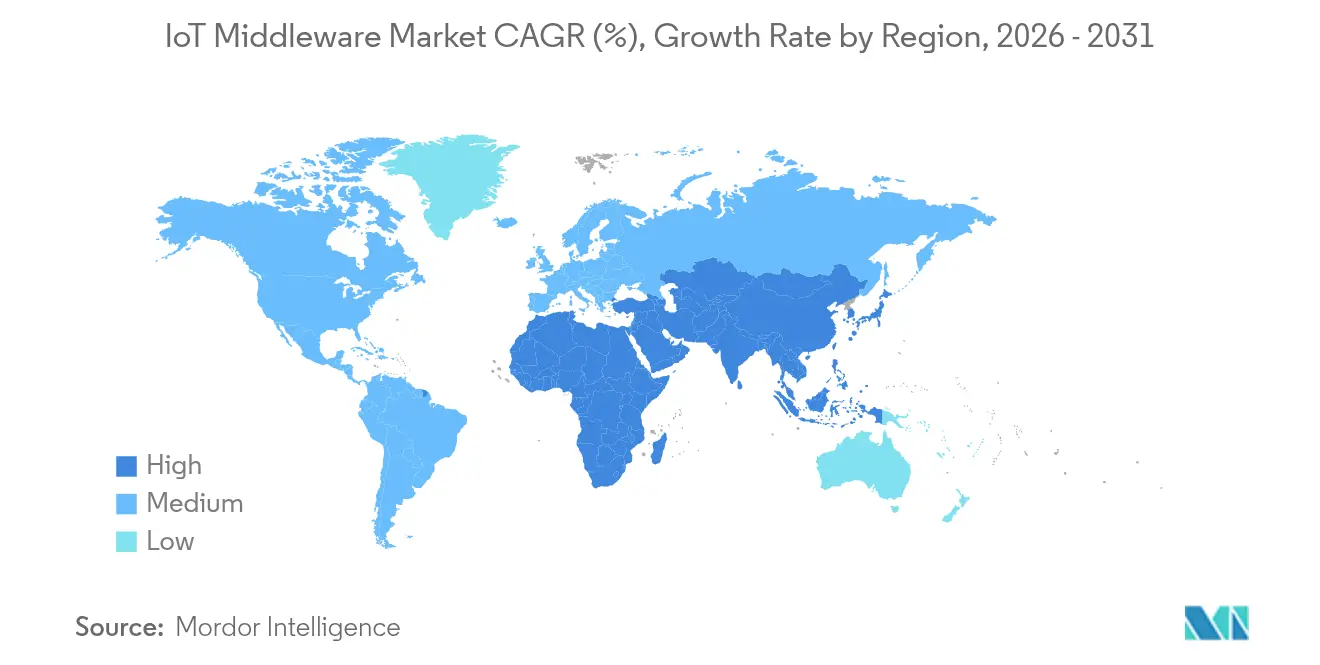

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Middleware IoT por Mordor Intelligence

O tamanho do Mercado de Middleware IoT em 2026 é estimado em USD 21,33 bilhões, crescendo a partir do valor de 2025 de USD 18,01 bilhões com projeções para 2031 mostrando USD 49,72 bilhões, crescendo a uma CAGR de 18,43% no período 2026-2031. A rápida implantação do 5G RedCap, o adensamento de LPWAN e os métodos de desenvolvimento nativos em nuvem combinam-se para elevar a demanda por orquestração de dispositivos multiprotocolo capaz de escalar de milhares a milhões de pontos de extremidade.[1]"A Economia Móvel Ásia-Pacífico 2024," GSMA, gsma.com Os conjuntos de habilitação de aplicações lideram com 48% da receita de 2024, à medida que as empresas priorizam ambientes de pilha completa com baixo código, enquanto as plataformas de gerenciamento de conectividade registram uma CAGR de 19,67% impulsionadas pelo provisionamento global de SIM e pela adoção de eUICC. A manufatura reivindica 29,3% dos gastos de 2024, mas a CAGR de 20,17% da saúde sinaliza uma mudança em direção à telemetria de hospitais inteligentes construída sobre conceitos emergentes de 6G. As implantações em nuvem ainda entregam 71% dos projetos, embora as arquiteturas de borda e névoa acelerem a 21,87% à medida que as fábricas buscam ciclos de controle abaixo de um milissegundo e as empresas respondem aos mandatos de soberania de dados. A América do Norte lidera a tabela de receitas com 37,5% de participação em função de robustos orçamentos de TI corporativa, mas a CAGR de 21,55% da Ásia-Pacífico sublinha o impulso criado pela cobertura 5G abrangente e por políticas públicas favoráveis.

Principais Conclusões do Relatório

- Por plataforma, a habilitação de aplicações controlou 47,35% da participação de mercado de middleware IoT em 2025, enquanto o gerenciamento de conectividade está registrando uma CAGR de 19,20% até 2031.

- Por modelo de implantação, a nuvem captou 70,40% da receita em 2025; computação de borda e névoa são previstas para crescer a uma CAGR de 21,05% até 2031.

- Por usuário final, a manufatura liderou com 28,85% da receita em 2025, enquanto a saúde tem projeção de crescimento a uma CAGR de 19,65% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 65,35% da receita em 2025, e as PMEs estão se expandindo a uma CAGR de 18,40% até 2031.

- Por geografia, a América do Norte produziu 36,90% da receita de 2025, mas a Ásia-Pacífico está no caminho para uma CAGR de 20,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Middleware IoT

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados eleva a demanda por plataformas de aplicações escaláveis | +3.2% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção da Indústria 4.0 e IIoT em linhas de manufatura | +2.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Evolução do 5G e LPWAN habilitando conectividade IoT massiva | +2.5% | Global, primeiro em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Modelos de assinatura nativos em nuvem reduzindo gastos de capital | +2.1% | Global, beneficiando as PMEs | Médio prazo (2-4 anos) |

| Convergência de AIoT exigindo middleware de IA de borda em tempo real | +1.9% | América do Norte e Europa, com Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Suporte governamental para pilhas IoT soberanas de código aberto | +1.4% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Conectados Exigindo Plataformas de Habilitação de Aplicações Escaláveis

As conexões IoT celulares devem atingir 7,5 bilhões até 2033, com NB-IoT e LoRaWAN representando 86% das conexões LPWAN, criando requisitos de escala sem precedentes para o middleware. As plataformas devem lidar com 5G RedCap para dados de alto rendimento, bem como etiquetas IoT ambiente de coleta de energia previstas para surgir com o 5G-Advanced por volta de 2027. A Eaton melhorou a efetividade dos equipamentos em até 15% após implantar o conjunto ThingWorx da PTC Inc. em 200 fábricas, ilustrando o retorno sobre o investimento de ambientes de aplicações de alta capacidade.

Adoção Rápida da Indústria 4.0 e IIoT em Linhas de Manufatura

Embora 95% dos fabricantes avaliem ferramentas de fábricas inteligentes, apenas 5% executam programas em toda a empresa, deixando espaço para middleware que une projetos-piloto isolados. O IIoT pode reduzir o custo dos produtos vendidos em um quarto quando os dados fluem livremente entre os domínios de OT e TI. A adoção do ThingWorx pela Woodward vinculou os sistemas de ciclo de vida do produto e de execução para fornecer insights em tempo real nas plantas, comprovando o valor de integração do middleware.

Evolução do 5G e LPWAN Aprimorando a Conectividade IoT Massiva

A GSMA prevê 480 milhões de conexões IoT 5G até 2030, e os testes de satélite 5G NB-IoT da Sateliot ampliam a cobertura além das pegadas terrestres, forçando o middleware a gerenciar mapas de rede híbridos. A integração do LoRaWAN ao núcleo 5G, somada a recursos de segurança aprimorados, adiciona complexidade que apenas camadas de orquestração multiprotocolo conseguem abstrair.

Modelos de Assinatura de Middleware Nativos em Nuvem Reduzindo o CAPEX Inicial

O processamento de 300 solicitações de sensores por segundo custa atualmente cerca de USD 57 por mês em pilhas sem servidor gerenciadas, demonstrando a economia do middleware com pagamento conforme o uso. A unidade de nuvem da Microsoft sozinha superou USD 40 bilhões em receita anual, comprovando a ampla aceitação corporativa dos modelos de assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração complexa de sistemas OT legados heterogêneos | -2.3% | Global, acentuada em bases de manufatura maduras | Longo prazo (≥ 4 anos) |

| Custos crescentes de conformidade com soberania de dados e privacidade | -1.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Falta de modelos de dados semânticos unificados entre domínios | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Tarifas crescentes de egresso em nuvem comprimindo retornos | -1.2% | Global, sentido em implantações multinuvem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração Complexa de Sistemas OT Legados Heterogêneos

Fábricas em todo o mundo ainda dependem de máquinas no valor de USD 6,8 trilhões que nunca foram projetadas para redes IP, exigindo adaptadores custosos e habilidades especializadas para a integração do middleware. Embora placas de baixo custo tenham comprovado a viabilidade da integração em linhas selecionadas, as implantações completas multiplicam os custos de testes e de segurança cibernética.

Custos Crescentes de Conformidade com Soberania de Dados e Privacidade

O programa Gaia-X, apoiado pela União Europeia, exige processamento local de dados e trilhas de auditoria claras, requerendo que o middleware incorpore alternâncias de localização e criptografia. A Índia agora opera sandboxes regulatórios focados em segurança IoT, ressaltando a marcha global em direção a pilhas soberanas e inflacionando os orçamentos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Habilitação de Aplicações Permanece na Liderança

Os conjuntos de habilitação de aplicações geraram 47,35% da receita de 2025, à medida que as organizações priorizaram ambientes de ponta a ponta que aceleram os ciclos de protótipo à produção. O tamanho do mercado de middleware IoT para esses conjuntos está posicionado para ultrapassar USD 19,14 bilhões até 2031, a uma CAGR de 10,6%. As soluções de gerenciamento de conectividade, o subsegmento de crescimento mais rápido, se beneficiam do provisionamento remoto de SIM e dos mandatos de eUICC, entregando uma CAGR de 19,20% que eleva seu valor para USD 10,02 bilhões até 2031. Os fornecedores agora incorporam detecção de anomalias baseada em IA e orquestração de firmware over-the-air, borrando a linha entre habilitação de aplicações e gerenciamento de dispositivos.

Empresas que migram de provas de conceito para implantações em toda a frota precisam de planos de controle únicos que lidem com integração de dispositivos, tradução de protocolos e normalização de dados. Interfaces de baixo código estendem o desenvolvimento à equipe operacional, enquanto runtimes de borda integrados reduzem a latência para cenários de controle de movimento ou de veículos guiados automatizados (AGV). Essas melhorias mostram como o mercado de middleware IoT avança em direção a ambientes unificados e prontos para IA que condensam os esforços de integração.

Por Modelo de Implantação: Força da Nuvem Encontra a Ascensão da Borda

As arquiteturas em nuvem captaram 70,40% das implantações em 2025 graças à disponibilidade global e aos ecossistemas DevOps maduros. No entanto, os nós de borda e névoa têm projeção de registrar uma CAGR de 21,05%, elevando seu tamanho no mercado de middleware IoT para mais de USD 15,05 bilhões até 2031, à medida que fábricas e hospitais exigem inferência local. Os nós de névoa entregam resposta determinística para visão computacional, e os microcentros de dados respeitam as regras regionais de proteção de dados.

Uma topologia híbrida agora domina os projetos de arquitetura. As nuvens centrais fornecem análises não críticas, enquanto os gateways locais processam telemetria sensível ao tempo. Produtos como o conjunto CLEA da SECO combinam firmware baseado em Yocto com orquestração nativa em Kubernetes para simplificar a observabilidade de ponta a ponta. Os hiperescaladores complementam essa direção com contêineres de borda gerenciados, garantindo que o mercado de middleware IoT atenda tanto aos imperativos de latência quanto de conformidade.

Por Setor do Usuário Final: Manufatura Mantém Liderança, Saúde Acelera

A manufatura contribuiu com 28,85% dos gastos de 2025, aproveitando o middleware para otimização de OEE, manutenção preditiva e painéis de controle estatístico de processo em tempo real. A saúde, avançando a uma CAGR de 19,65%, recorre à telemetria habilitada por 6G, gêmeos digitais e rastreamento de ativos para melhorar os resultados clínicos. Energia, logística e agricultura representam coletivamente uma participação crescente à medida que os relatórios de ESG e a visibilidade da cadeia de suprimentos ganham proeminência.

Hospitais como o Kantonsspital Baden contam com 7.000 sensores IoT conectados pelo Siemens Xcelerator, reduzindo os tempos de busca de ativos em 65% e melhorando o fluxo de pacientes. No chão de fábrica, a Habermaass adotou um sistema de execução de manufatura (MES) personalizado que canaliza dados de OT para o middleware, fornecendo instruções em tempo real aos operadores e reduzindo microparagens. Esses estudos de caso ressaltam as diversas oportunidades que o mercado de middleware IoT desbloqueia em diferentes setores.

Por Tamanho de Organização: Dominância Empresarial Temperada pelo Impulso das PMEs

As grandes empresas detêm 65,35% das faturas de 2025, mas as PMEs adicionarão o maior número líquido de novas implantações a uma CAGR de 18,40%, à medida que os preços de assinatura reduzem a diferença de capacidade. As pilhas nativas em nuvem permitem que startups ingiram telemetria, apliquem modelos de aprendizado de máquina e exponham painéis em semanas, provando que o tamanho da empresa não dita mais a ambição digital.

Os serviços gerenciados transferem a responsabilidade operacional para especialistas, liberando as equipes internas e minimizando o CAPEX inicial. Por exemplo, um fabricante de médio porte agora processa 50 milhões de eventos mensais em um barramento sem servidor por menos de USD 60, ilustrando a acessibilidade. Esse crescimento inclusivo garante uma base de usuários cada vez mais ampla, reforçando a relevância do mercado de middleware IoT em todas as faixas de tamanho de empresa.

Análise Geográfica

A América do Norte gerou 36,90% da receita de 2025 por meio de profunda penetração de TI e extenso financiamento de capital de risco para startups orientadas por sensores. Os provedores de nuvem dos Estados Unidos investiram mais de USD 80 bilhões em centros de dados prontos para IA, alimentando a inovação em middleware em escala. A aliança Terrestar-Monogoto do Canadá une celular e satélite para cobrir ativos remotos, um modelo que provavelmente se espalhará pelos corredores de energia e transporte. Os clusters automotivos do México utilizam middleware para rastreabilidade e evitar tempo de inatividade, superando lacunas na cadeia de suprimentos com painéis em tempo quase real.

A Ásia-Pacífico está configurada para registrar uma CAGR de 20,95% até 2031, impulsionada por 1,8 bilhão de assinantes móveis e impulsionamentos do setor público em direção à manufatura inteligente. A China lidera as implantações de NB-IoT com subsídios orçamentários apoiados pelo Estado, enquanto a Índia pilota sandboxes regulatórios focados em criptografia indígena para proteger dados locais de pacientes. O Japão e a Coreia do Sul dominam a cobertura 5G SA, oferecendo terreno fértil para middleware de IA de borda em plantas automotivas e microfábricas.

A Europa desfruta de adoção estável e orientada pela conformidade. O plano Gaia-X obriga os provedores a habilitar identidade federada e rastreamento de linhagem, influenciando as escolhas de arquitetura entre os fornecedores automotivos da Alemanha e as concessionárias de energia da França. O Reino Unido canaliza recursos para projetos-piloto de cidades inteligentes que dependem de middleware multisserviço para análise de congestionamento e monitoramento de emissões. A Europa Oriental atualiza fábricas de tecnologia obsoleta com telemetria LoRaWAN, usando pilhas de código aberto de baixo custo para contornar restrições de capital, reforçando a amplitude do mercado de middleware IoT.

Cenário Competitivo

O mercado de middleware IoT apresenta concentração média, com hiperescaladores e líderes industriais equilibrando abrangência e profundidade. Amazon Web Services, Microsoft Azure e Software AG lideram a percepção de mercado; a AWS registrou USD 28,79 bilhões em receita de nuvem no quarto trimestre de 2024, enquanto a nuvem inteligente da Microsoft atingiu USD 40 bilhões, dando a ambas a escala para integrar corretores de protocolo, serviços de gêmeos digitais e análises em um único painel. A Software AG concluiu a venda da Cumulocity em janeiro de 2025 para um grupo liderado pela própria gestão e apoiado por investidores europeus, sinalizando foco no portfólio.

As parcerias definem a diferenciação. A Oracle Edge Cloud alinha-se com as APIs 5G da AT&T para QoS gerenciado, e o Google Cloud agora interopera com cargas de trabalho OCI, dando aos clientes continuidade multinuvem. A Telit Cinterion incorporou DeviceWise AI à pilha otimizada para GPU da Nvidia para simplificar as implantações de inspeção visual, refletindo uma mudança em direção ao middleware nativo em IA. As patentes de computação de borda sinalizam P&D sustentado: a Intel lidera com 522 registros, a Pure Storage segue com 279 e a IBM detém 245, incluindo uma concessão sobre orquestração de MEC distribuída.

A consolidação está se acelerando. A u-blox saiu do IoT celular para redirecionar gastos para GNSS, enquanto a Planon adquiriu a Axonize para ampliar sua presença em edifícios inteligentes. Novos entrantes como a Golioth oferecem frameworks de dispositivos habilitados por IA, atraindo desenvolvedores com blocos de construção prontos para microsserviços. Campeões regionais na Ásia vendem pacotes integrados de hardware e software que atendem à conformidade localmente, ajudando a equilibrar os gigantes globais e mantendo o mercado de middleware IoT competitivo.

Líderes do Setor de Middleware IoT

Cisco Systems Inc.

IBM Corp. (Red Hat Inc.)

Oracle Corporation

ClearBlade Inc.

PTC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Terrestar Solutions e a Monogoto firmaram parceria para fornecer cobertura IoT celular-satelital híbrida em todo o Canadá, desbloqueando o monitoramento remoto de ativos.

- Março de 2025: A Netmore e a Alliot Technologies formaram uma aliança para fornecer serviços LPWAN de ponta a ponta na Europa, melhorando a velocidade de integração de dispositivos.

- Janeiro de 2025: A Software AG concluiu a venda da Cumulocity para um grupo liderado pela gestão e apoiado por investidores europeus, sinalizando foco no portfólio.

- Janeiro de 2025: A Telit Cinterion integrou o DeviceWise AI ao Nvidia AI Enterprise, simplificando a entrega de aplicações industriais de IA.

Escopo do Relatório Global do Mercado de Middleware IoT

O Relatório do Mercado de Middleware IoT é Segmentado por Plataforma (Habilitação de Aplicações (Conjuntos Integrados, Plataformas de Baixo Código); Gerenciamento de Dispositivos (Atualizações de Firmware OTA, Provisionamento Remoto e Diagnósticos), Gerenciamento de Conectividade (CMP Celular, CMP LPWAN), Modelo de Implantação (Nuvem, Local, Borda/Névoa), Setor do Usuário Final (Manufatura, Saúde, Energia e Serviços Públicos, Transporte e Logística, Agricultura, Varejo e Comércio Eletrônico, Cidades Inteligentes, Outros Setores), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas (PMEs)) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Habilitação de Aplicações | Conjuntos Integrados |

| Plataformas de Baixo Código | |

| Gerenciamento de Dispositivos | Atualizações de Firmware OTA |

| Provisionamento Remoto e Diagnósticos | |

| Gerenciamento de Conectividade | CMP Celular |

| CMP LPWAN |

| Nuvem |

| Local |

| Borda / Névoa |

| Manufatura |

| Saúde |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Agricultura |

| Varejo e Comércio Eletrônico |

| Cidades Inteligentes (Municipal e Governo) |

| Outros Setores |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Plataforma | Habilitação de Aplicações | Conjuntos Integrados | |

| Plataformas de Baixo Código | |||

| Gerenciamento de Dispositivos | Atualizações de Firmware OTA | ||

| Provisionamento Remoto e Diagnósticos | |||

| Gerenciamento de Conectividade | CMP Celular | ||

| CMP LPWAN | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Borda / Névoa | |||

| Por Setor do Usuário Final | Manufatura | ||

| Saúde | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Agricultura | |||

| Varejo e Comércio Eletrônico | |||

| Cidades Inteligentes (Municipal e Governo) | |||

| Outros Setores | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de middleware IoT?

O tamanho do mercado de middleware IoT é de USD 21,33 bilhões em 2026.

Com que rapidez o mercado de middleware IoT crescerá nos próximos cinco anos?

O mercado tem projeção de expansão a uma CAGR de 18,43%, atingindo USD 49,72 bilhões até 2031.

Qual segmento de plataforma lidera o mercado de middleware IoT?

As plataformas de habilitação de aplicações lideram com 47,35% da receita de 2025.

Por que a saúde é o setor vertical de crescimento mais rápido?

As implantações de hospitais inteligentes e o monitoramento de pacientes com tecnologia 6G impulsionam uma CAGR de 19,65% para as implantações na área de saúde.

Qual é o papel da computação de borda na adoção do middleware IoT?

Os nós de borda e névoa respondem às necessidades de latência e soberania de dados, resultando em uma CAGR de 21,05% para arquiteturas distribuídas.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 20,95% devido à ampla cobertura 5G e a políticas governamentais favoráveis.

Página atualizada pela última vez em: