Tamanho e Participação do Mercado de Inulina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

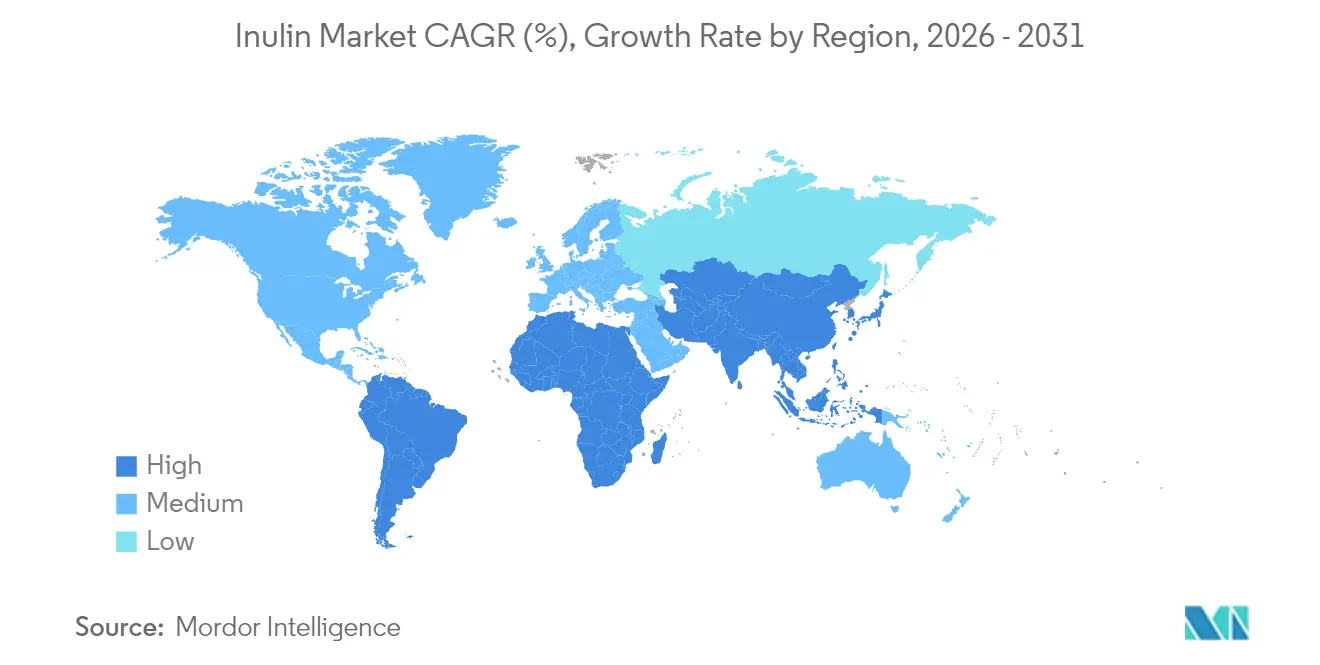

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

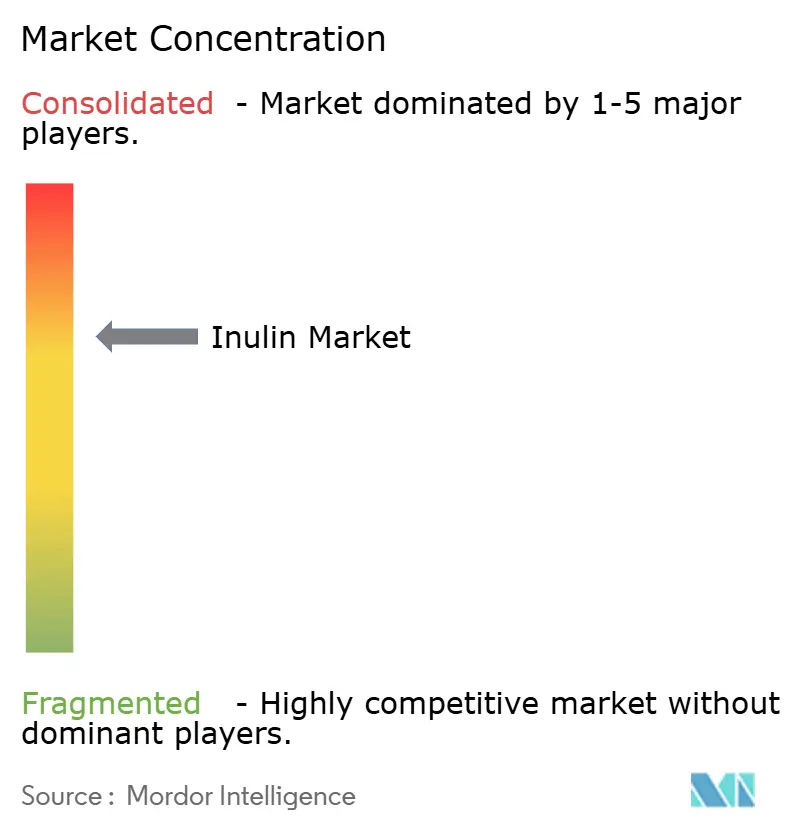

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inulina por Mordor Intelligence

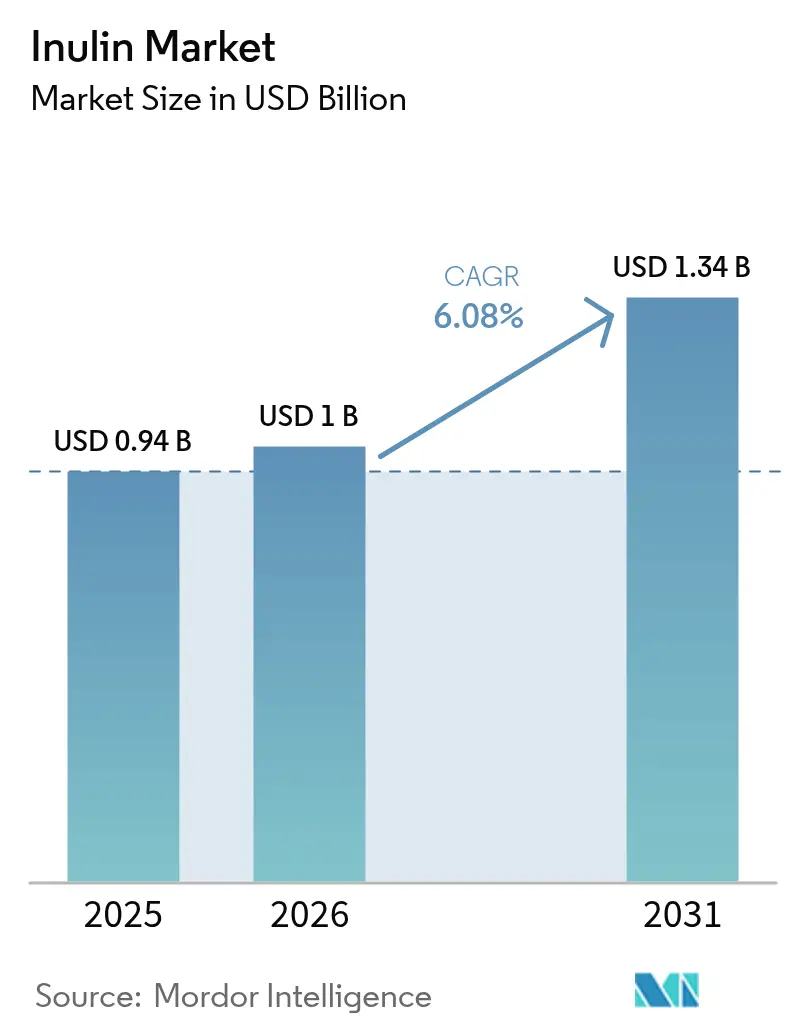

O tamanho do mercado de inulina em 2026 é estimado em USD 1,0 bilhão, crescendo a partir do valor de 2025 de USD 0,94 bilhão, com projeções para 2031 mostrando USD 1,34 bilhão, crescendo a um CAGR de 6,08% no período de 2026-2031. Este crescimento é impulsionado pela crescente ênfase dos consumidores na saúde digestiva e pelas afirmações GRAS da FDA dos EUA para diversas fontes botânicas. Além disso, os avanços nas tecnologias de extração estão aumentando a eficiência da produção, impulsionando ainda mais a demanda. Os processadores europeus aproveitam as cadeias de suprimento de chicória já estabelecidas, enquanto os projetos escaláveis de alcachofra de Jerusalém na América do Norte e a integração do agave no México diversificam as estratégias de abastecimento. Essa diversificação mitiga os riscos de matérias-primas e fortalece a resiliência da cadeia de suprimento. Pesquisas clínicas ressaltam os benefícios à saúde da inulina, desde a melhora dos perfis lipídicos e o aumento da absorção de cálcio até o enriquecimento do microbioma. Tais validações não apenas reforçam as alegações de saúde, mas também estimulam a inovação no desenvolvimento de produtos. A inulina líquida está se tornando uma escolha preferida em bebidas prontas para consumo, graças à sua rápida solubilização, que aumenta o rendimento das fábricas e aprimora a textura dos produtos. Por outro lado, a inulina em pó continua a desempenhar um papel fundamental nas aplicações de panificação e laticínios. No entanto, desafios persistem: sensibilidade ao preço em mercados em desenvolvimento e preocupações com a estabilidade em alimentos ácidos e tratados termicamente. Ainda assim, os avanços nas técnicas de processamento e nas tecnologias de encapsulamento estão melhorando a eficiência de custos e a estabilidade funcional, preparando o terreno para o crescimento sustentado do mercado.

Principais Conclusões do Relatório

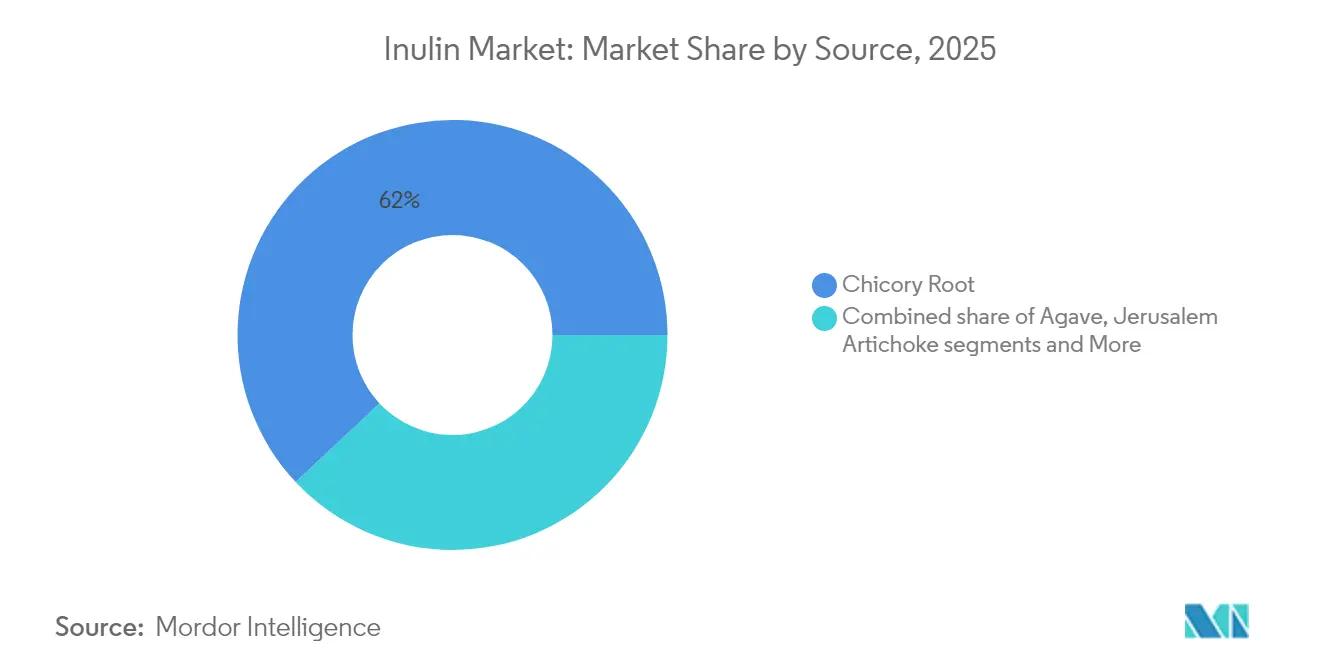

- Por fonte, a raiz de chicória liderou com 61,99% da participação do mercado de inulina em 2025; a alcachofra de Jerusalém está projetada para expandir a um CAGR de 7,26% até 2031.

- Por forma, o pó representou 70,62% da participação do tamanho do mercado de inulina em 2025, enquanto o líquido avança a um CAGR de 7,30% até 2031.

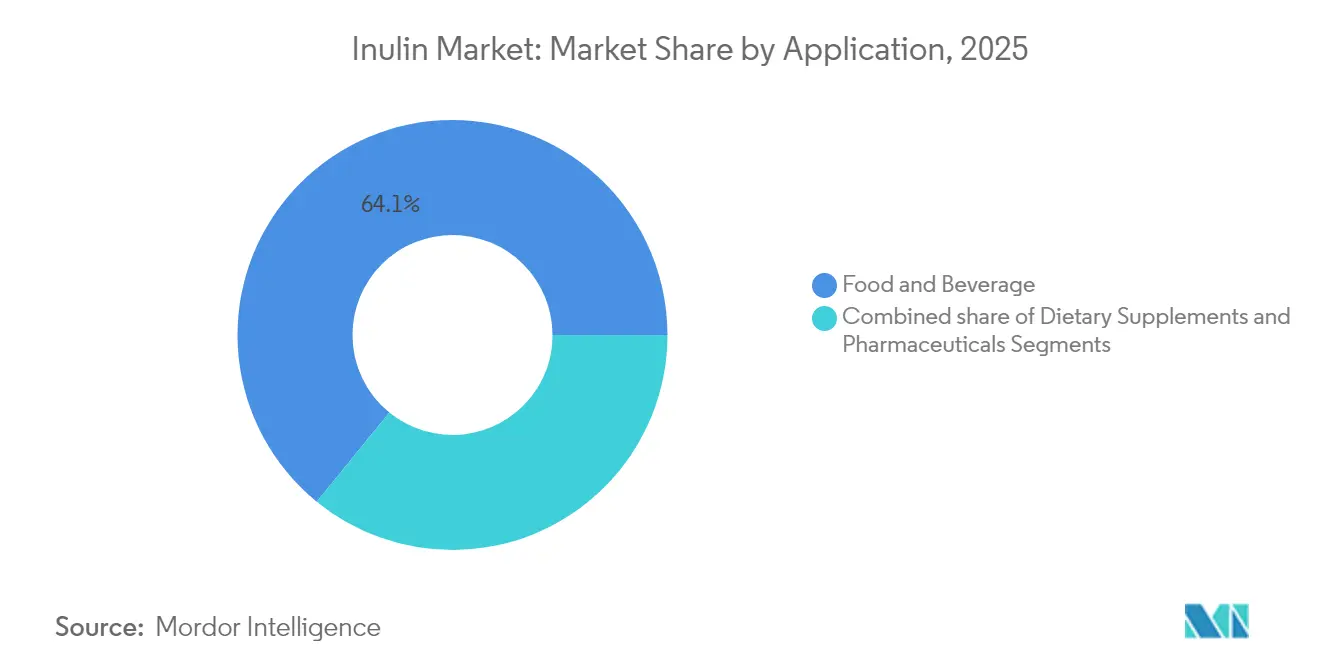

- Por aplicação, alimentos e bebidas detiveram 64,12% da participação de receita em 2025; os suplementos alimentares estão crescendo a um CAGR de 7,16% até 2031.

- Por geografia, a Europa dominou com 47,42% da participação de receita em 2025, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 7,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inulina

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por ingredientes prebióticos | +1.8% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Aumento do foco dos consumidores em ingredientes de rótulo limpo | +1.2% | América do Norte e Europa como principais mercados, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da população idosa em busca de produtos para saúde digestiva | +0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda de fabricantes de produtos sem glúten para melhoria de textura | +0.7% | América do Norte e Europa como mercados centrais | Médio prazo (2-4 anos) |

| Maior ênfase dos consumidores em produtos alimentícios de baixa caloria | +0.6% | Global, liderado por demografias urbanas | Curto prazo (≤ 2 anos) |

| Expansão da demanda pelo setor de alimentos fortificados | +0.5% | Mercados em crescimento na Ásia-Pacífico, estabelecidos em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por ingredientes prebióticos

A inulina emergiu como um ingrediente fundamental no crescente mercado de prebióticos, que está evoluindo além da suplementação probiótica tradicional. Sua fermentação seletiva por bactérias intestinais benéficas a posiciona como um fator-chave para a saúde intestinal. O reconhecimento da FDA dos EUA da inulina como uma fibra solúvel que contribui para a ingestão de fibras alimentares validou suas alegações de saúde, permitindo que os fabricantes comercializem com confiança seus benefícios prebióticos aos consumidores[1]Associação de Cereais e Grãos, "A Ciência dos Prebióticos", www.cerealsgrains.org. Essa clareza regulatória confere à inulina uma vantagem competitiva sobre outros prebióticos que enfrentam desafios para obter aprovações de alegações de saúde. Além disso, a dupla funcionalidade da inulina como prebiótico e como substituto de gordura e açúcar aumenta seu apelo para os fabricantes de alimentos que visam desenvolver produtos de rótulo limpo. A inulina de cadeia curta, em particular, demonstrou maior eficácia na prevenção da aterosclerose em comparação com as variantes de cadeia longa, apresentando oportunidades de diferenciação de produtos com base na estrutura molecular. Essa combinação de suporte regulatório, versatilidade funcional e benefícios à saúde ressalta a crescente importância da inulina no mercado de prebióticos.

Aumento do foco dos consumidores em ingredientes de rótulo limpo

O posicionamento de rótulo limpo passou de uma estratégia de marketing para um foco operacional essencial para os fabricantes. A inulina, derivada de fontes vegetais e que requer processamento mínimo, alinha-se perfeitamente com a crescente demanda dos consumidores por transparência e ingredientes naturais. Seu status de Geralmente Reconhecido como Seguro (GRAS) e seu perfil de segurança bem estabelecido permitem que os fabricantes substituam aditivos sintéticos sem comprometer aspectos críticos, como a funcionalidade do produto ou a vida útil. Na União Europeia, regulamentações rigorosas que exigem rotulagem clara de ingredientes conferem uma vantagem competitiva a produtos que contêm componentes reconhecíveis, como a inulina derivada da raiz de chicória, em oposição às alternativas sintéticas[2]União Europeia, "Regulamento (UE) n.º 1169/2011 do Parlamento Europeu e do Conselho", www.eur-lex.europa.eu. Esse quadro regulatório beneficia particularmente as aplicações de inulina líquida, onde a simplicidade do processamento e a familiaridade dos ingredientes influenciam significativamente as preferências dos consumidores. A adoção da inulina não se limita mais a produtos premium; os fabricantes de mercado de massa estão cada vez mais incorporando-a para atender às expectativas de rótulo limpo, mantendo a eficiência de custos.

Crescimento da população idosa em busca de produtos para saúde digestiva

As Perspectivas da População Mundial das Nações Unidas destacam a tendência acelerada de envelhecimento da população global, com indivíduos com 65 anos ou mais projetados para representar 16% da população global até 2050. Essa mudança demográfica está impulsionando uma demanda sustentada por soluções de saúde digestiva adaptadas às necessidades dos adultos mais velhos[3]Nações Unidas, "Divisão de População do Departamento de Assuntos Econômicos e Sociais", www.population.un.org. Pesquisas do Instituto Nacional sobre Envelhecimento enfatizaram a conexão crítica entre a saúde intestinal e a função cognitiva em populações idosas, expandindo as aplicações potenciais da inulina além de seu papel tradicional na saúde digestiva. Mudanças relacionadas à idade na função gastrointestinal, como a redução da produção de ácido estomacal e alterações na composição do microbioma intestinal, criam necessidades nutricionais únicas. As propriedades prebióticas suaves da inulina a tornam uma solução eficaz, atendendo a essas necessidades sem causar o desconforto digestivo frequentemente associado a intervenções mais agressivas. Além disso, o Programa de Envelhecimento Saudável dos Centros de Controle e Prevenção de Doenças ressalta a importância de estratégias de nutrição preventiva, posicionando ingredientes funcionais como a inulina como ferramentas vitais para apoiar a saúde e a independência das populações em envelhecimento.

Demanda de fabricantes de produtos sem glúten para melhoria de textura

A Administração de Alimentos e Medicamentos dos EUA padronizou a definição de rotulagem sem glúten sob 21 CFR 101.91, fornecendo clareza às definições de mercado enquanto cria oportunidades significativas para ingredientes funcionais que abordam os desafios relacionados à textura em formulações sem glúten. A Fundação de Doença Celíaca relata que a doença celíaca afeta aproximadamente 1% da população global. Além disso, um número crescente de consumidores está adotando dietas sem glúten devido a benefícios percebidos à saúde, expandindo assim o mercado potencial para ingredientes que melhoram a textura. A inulina, um ingrediente versátil com propriedades de formação de gel sob condições específicas de temperatura e concentração, desempenha um papel crucial na melhoria da textura em diversas categorias de produtos sem glúten, incluindo produtos de panificação e alimentos processados que requerem estabilidade estrutural. Sua capacidade de melhorar a retenção de água e prolongar a vida útil aborda efetivamente os desafios críticos de formulação, como manter a umidade e prevenir o envelhecimento, que são prevalentes no desenvolvimento de produtos sem glúten.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de processamento da inulina | -1.1% | Global, com impacto particular em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Problemas de estabilidade da inulina em alta temperatura e baixo pH | -0.8% | Global, afetando aplicações em alimentos processados | Médio prazo (2-4 anos) |

| Evidências clínicas inconsistentes para os benefícios alegados | -0.6% | Mercados desenvolvidos com supervisão regulatória rigorosa | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de rotulagem em países desenvolvidos | -0.4% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de processamento da inulina

De acordo com dados do Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, o processamento de culturas especiais requer um investimento de capital por unidade de produção significativamente maior em comparação com as culturas de commodities. Esse alto requisito de capital cria barreiras substanciais de entrada para novas instalações de produção de inulina. O processo de extração de inulina é complexo, envolvendo múltiplos estágios, como difusão em água quente, concentração sob pressão reduzida e secagem de precisão. Esses processos exigem equipamentos avançados e expertise técnica, o que restringe a flexibilidade da cadeia de suprimento e aumenta os desafios operacionais. Além disso, a Agência Internacional de Energia relata que o aumento dos custos de energia está impactando as operações de processamento de alimentos, particularmente os processos intensivos em energia, como a secagem por atomização e a concentração, ambos críticos para a produção de inulina. Esses requisitos técnicos e financeiros resultam em investimentos de capital consideráveis para as instalações de produção, favorecendo os players estabelecidos com infraestrutura existente. Essa dinâmica torna desafiador para os novos entrantes competir de forma eficaz, apesar das crescentes oportunidades no mercado.

Evidências clínicas inconsistentes para os benefícios alegados

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) estabeleceu padrões rigorosos de evidências para alegações de saúde relacionadas a fibras alimentares, incluindo a inulina. Muitos benefícios alegados não atendem a esses padrões, criando incerteza regulatória significativa para os fabricantes que visam fazer alegações de saúde específicas. Da mesma forma, a Comissão Federal de Comércio dos EUA (FTC) intensificou suas ações de fiscalização contra alegações de saúde não comprovadas, exigindo que os fabricantes forneçam evidências clínicas robustas para fundamentar suas mensagens promocionais. Esse escrutínio elevado exerceu pressão adicional sobre o mercado de ingredientes funcionais. No entanto, a variabilidade nas metodologias de ensaios clínicos, nas demografias dos participantes e nas medidas de resultados representa um grande desafio na construção de uma base de evidências consistente para os benefícios específicos à saúde da inulina. Essas inconsistências limitam a capacidade dos fabricantes de fazer alegações terapêuticas definitivas. Os dados do banco de dados de ensaios clínicos dos Institutos Nacionais de Saúde refletem ainda mais essa complexidade, mostrando resultados mistos em estudos que examinam os efeitos da inulina na saúde. Essa variabilidade destaca a dificuldade de estabelecer relações causais claras entre o consumo de inulina e os resultados de saúde, particularmente em grupos populacionais diversos. Como resultado, os fabricantes enfrentam obstáculos significativos para navegar pelos requisitos regulatórios e fundamentar as alegações de saúde para a inulina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Liderança de Mercado da Raiz de Chicória

A raiz de chicória mantém sua participação de mercado dominante de 61,99% em 2025, resultado de décadas de avanços nas técnicas de cultivo e do desenvolvimento de uma infraestrutura de processamento bem estabelecida nas regiões produtoras europeias. A Política Agrícola Comum da União Europeia continua a fornecer suporte agrícola crítico para o cultivo de chicória, garantindo cadeias de suprimento estáveis e estruturas de preços previsíveis que sustentam a produção de inulina em larga escala. A Bélgica e os Países Baixos permanecem líderes globais na produção de chicória, apoiados por cooperativas agrícolas de longa data e instalações de processamento de última geração. Essas instalações otimizaram consistentemente os rendimentos de extração e mantiveram altos padrões de qualidade ao longo de décadas de operações comerciais. A infraestrutura de processamento para chicória espelha a das operações de beterraba sacarina, permitindo economias de escala significativas enquanto aproveita a expertise existente no manuseio e processamento de culturas de raiz, solidificando ainda mais sua vantagem competitiva no mercado.

A alcachofra de Jerusalém está emergindo como o segmento de fonte de crescimento mais rápido, com um CAGR projetado de 7,26% até 2031. Esse crescimento é impulsionado por sua superior concentração de inulina e atributos de cultivo sustentável, que abordam tanto os desafios ambientais quanto os econômicos. De acordo com o Serviço de Pesquisa Agrícola do Departamento de Agricultura dos EUA, a alcachofra de Jerusalém contém uma concentração excepcional de inulina de 75-80% em peso seco, superando em muito a concentração aproximada de 20% da chicória. Esse maior teor de inulina se traduz em volumes de processamento reduzidos e potencialmente menores custos de extração, tornando-a uma opção economicamente atraente. Pesquisas da Extensão da Universidade Estadual de Ohio destacam a adaptabilidade da alcachofra de Jerusalém a diversas condições de cultivo e seu alinhamento com práticas agrícolas sustentáveis.

Por Forma: Dominância do Segmento de Pó

Em 2025, a inulina em pó comanda uma participação dominante de 70,62% do mercado, graças às suas vantagens em manuseio, armazenamento e formulação. Esses benefícios se integram perfeitamente à infraestrutura atual de processamento de alimentos e aos sistemas de gestão de ingredientes utilizados por fabricantes em todo o mundo. A Organização Internacional de Normalização (ISO) estabeleceu diretrizes para o manuseio de ingredientes em pó, cobrindo aspectos desde o armazenamento até o transporte e o processamento. Esses padrões reforçam a posição de mercado da inulina em pó, alinhando-a com as práticas estabelecidas do setor e garantindo compatibilidade com os equipamentos existentes. A forma em pó da inulina permite dosagem precisa e mistura consistente, ambas fundamentais na produção industrial de alimentos. Tal consistência é vital para os sistemas de controle de qualidade que dependem de comportamento previsível dos ingredientes.

A inulina líquida está em uma trajetória de crescimento, projetada para expandir a um CAGR de 7,30% até 2031. Esse aumento é atribuído às suas características superiores de processamento em aplicações de bebidas e alimentos líquidos. Aqui, os desafios da dissolução do pó podem impactar a textura e a clareza. A Organização das Nações Unidas para Alimentação e Agricultura (FAO) reconhece essas vantagens, enfatizando os benefícios dos ingredientes funcionais pré-dissolvidos em sistemas de produção contínua. A inulina líquida se destaca em ambientes de processamento automatizado, simplificando o processo de mistura e contornando os desafios do manuseio de pó. Isso não apenas aumenta a eficiência da produção, mas também mitiga os riscos de contaminação, especialmente em ambientes de fabricação sensíveis.

Por Aplicação: Liderança do Segmento de Alimentos e Bebidas

As aplicações de alimentos e bebidas dominam o mercado, detendo uma participação de 64,12% em 2025. Isso ressalta a versatilidade da inulina, abordando habilmente a redução de gordura, a substituição de açúcar e o enriquecimento de fibras em uma miríade de categorias de produtos. As diretrizes da Administração de Alimentos e Medicamentos dos EUA sobre alegações de conteúdo nutricional capacitam os fabricantes a destacar os benefícios de fibra da inulina. Isso não apenas reforça os esforços de redução de gordura e açúcar, mas também abre caminho para reformulações abrangentes de produtos. A Comissão do Codex Alimentarius reconhece o papel fundamental dos ingredientes funcionais no aprimoramento dos perfis nutricionais sem comprometer os atributos sensoriais. Esse endosso consolida ainda mais a presença da inulina nos setores de panificação, laticínios e alimentos processados.

Os suplementos alimentares estão definidos para ser o setor de crescimento mais rápido, com um CAGR de 7,16% até 2031. Esse aumento é impulsionado por uma população em envelhecimento e por um movimento de saúde preventiva que enfatiza a saúde digestiva e o suporte metabólico. A Lei de Saúde e Educação sobre Suplementos Alimentares dos EUA estabelece a base regulatória para suplementos enriquecidos com inulina, permitindo alegações de estrutura-função que ressoam com consumidores conscientes da saúde. Da mesma forma, os Regulamentos de Produtos de Saúde Natural do Health Canada endossam a inulina como um componente medicinal para a saúde digestiva, abrindo novas avenidas no mercado regulamentado de suplementos.

Análise Geográfica

Em 2025, a Europa comanda uma participação dominante de 47,42% do mercado, um testemunho de décadas de evolução regulatória e educação do consumidor em alimentos funcionais. Essa liderança é reforçada por uma infraestrutura bem estabelecida para o cultivo e processamento de chicória. A partir de fevereiro de 2025, a orientação renovada da Autoridade Europeia para a Segurança dos Alimentos sobre avaliações de novos alimentos está definida para agilizar os processos de aprovação. Embora garantindo padrões rigorosos de segurança, essa medida poderia acelerar a introdução de novos produtos de inulina. A Alemanha e a França, com suas ricas tradições de alimentos saudáveis e robusta produção doméstica, lideram o consumo regional. Enquanto isso, o alinhamento regulatório do Reino Unido pós-Brexit garante o acesso contínuo ao mercado para os fornecedores europeus. Os mandatos rigorosos de rotulagem da Europa, particularmente sob o Regulamento 1169/2011, reforçam o apelo da inulina como uma escolha de 'rótulo limpo', conferindo-lhe uma vantagem sobre os concorrentes sintéticos.

A Ásia-Pacífico, com um CAGR projetado de 7,27% até 2031, está testemunhando um aumento na adoção de alimentos funcionais, impulsionado pela urbanização e pelo aumento da renda disponível. O cenário regulatório da China, notavelmente sua proposta de ampliar as categorias de alimentos saudáveis para abranger balas e bebidas, contrasta fortemente com a abordagem mais rigorosa do Ocidente, potencialmente conferindo à China uma vantagem no desenvolvimento do mercado. A demografia envelhecida do Japão alimenta uma demanda consistente por produtos de saúde digestiva. Aliado às avançadas capacidades de processamento de alimentos do país, isso cria um terreno fértil para aplicações tradicionais e contemporâneas da inulina. Na Índia, um setor de alimentos processados em expansão encontra uma população urbana crescentemente consciente da saúde, apresentando vastas oportunidades.

A América do Norte, embora seja um mercado maduro com cenários regulatórios claros e conscientização do consumidor, ainda abriga potencial de crescimento em aplicações e demografias emergentes. Um exemplo em 2024 é o cenário de investimentos do Canadá, destacado pelo investimento de USD 200 milhões da Jungbunzlauer em uma instalação de biogoma em Port Colborne. Embora esse investimento se concentre na goma xantana, ele ressalta o compromisso da região com a produção de ingredientes funcionais. As tendências de rótulo limpo e uma onda de premiumização em alimentos saudáveis reforçam ainda mais a presença da inulina no mercado. Além disso, com o cultivo de alcachofra de Jerusalém prosperando nos estados do nordeste e centro-norte, a região encontra uma via alternativa de abastecimento, reduzindo sua dependência das importações de chicória europeia.

Cenário Competitivo

O mercado global de inulina é moderadamente consolidado em sua natureza, caracterizado pela dominância de um número limitado de grandes players que detêm participações de mercado significativas em todas as regiões. Liderando o caminho estão empresas como Suedzucker AG, Cooperative Royal Cosun UA, Cosucra Groupe Warcoing SA, Cargill, Incorporated e Ingredion Incorporated. Essas empresas possuem redes de distribuição robustas, operações verticalmente integradas e um fluxo constante de inovações de produtos. Sua forte presença tanto em mercados desenvolvidos quanto emergentes não apenas lhes confere uma vantagem competitiva, mas também as capacita a estabelecer referências de preços e moldar a dinâmica da cadeia de suprimento.

Essa consolidação gerou um cenário altamente competitivo, onde a diferenciação depende de certificações de qualidade, métodos exclusivos de extração e o fornecimento de ingredientes funcionais de valor agregado. Esses líderes do setor investem recursos significativos em P&D, desenvolvendo formulações de inulina com melhor solubilidade, características de mascaramento de sabor e benefícios para a saúde intestinal. Isso se alinha perfeitamente com a crescente demanda dos consumidores por produtos de rótulo limpo e ricos em prebióticos. Além disso, parcerias estratégicas com fabricantes de alimentos e bebidas solidificam sua posição no mercado, criando obstáculos para entrantes menores ou nascentes.

O potencial inexplorado reside nos domínios farmacêuticos, onde as capacidades da inulina na entrega de medicamentos permanecem amplamente comercializadas. Há também promessa em métodos de processamento sustentáveis que não apenas abordam os desafios ambientais, mas também reduzem os custos de produção. O aval GRAS da FDA para a inulina derivada do agave abre portas para novos materiais de origem, sugerindo possíveis transformações nas cadeias de suprimento tradicionalmente focadas na chicória. No horizonte, empresas de biotecnologia estão pioneirando a produção de inulina baseada em fermentação, enquanto empresas de tecnologia agrícola estão aperfeiçoando o cultivo de alcachofra de Jerusalém para extração de inulina em larga escala.

Líderes do Setor de Inulina

Suedzucker AG

Royal Cosun (Coöperatie Koninklijke Cosun U.A.)

Cosucra Groupe Warcoing SA

Cargill, Incorporated

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Univar Solutions Belgium N.V. ("Univar Solutions"), líder global em ingredientes especiais e produtos químicos, reforçou sua colaboração com a Ingredion Incorporated. A Ingredion, reconhecida globalmente por seus ingredientes para alimentos e bebidas, verá sua parceria com a divisão Foodology da Univar expandir seu alcance para a região do Benelux.

- Abril de 2025: A Prinova adquiriu a distribuidora brasileira de ingredientes especiais Aplinova, expandindo sua presença na América Latina e obtendo acesso à expertise da Aplinova em ingredientes funcionais, incluindo inulina para os mercados de alimentos, bebidas, suplementos e cuidados pessoais. A Aplinova, reconhecida como um player-chave no setor de ingredientes do Brasil, recentemente inaugurou um Centro de Inovação em Jundiaí focado em pesquisa e desenvolvimento para saúde e bem-estar, redução de açúcar e sabores naturais — áreas onde a inulina é comumente utilizada como substituto de fibra e açúcar.

- Novembro de 2024: A Cargill, um gigante do setor de alimentos e agricultura, revelou planos para injetar substanciais US$ 240 milhões (cerca de Rs. 1.500 crores) na Índia ao longo dos próximos cinco anos. Esse aporte visa fortalecer a segurança alimentar e o cenário econômico do país, proporcionando um impulso significativo tanto para os setores de processamento de alimentos quanto para a agricultura.

- Agosto de 2024: Em um movimento estratégico, a DKSH ampliou seu acordo exclusivo de distribuição com a Cosucra, uma empresa líder em ingredientes alimentares naturais e voltados para a saúde. Essa expansão, cobrindo a Austrália e a Nova Zelândia, vê a DKSH distribuindo as fibras alimentares e proteínas vegetais da Cosucra, ampliando as oportunidades de mercado para ambas as entidades.

Escopo do Relatório Global do Mercado de Inulina

A inulina é um oligossacarídeo de ocorrência natural, não absorvível e indigerível, encontrado nas raízes ou tubérculos de várias plantas, como a alcachofra de Jerusalém ou a chicória. Ela estimula o crescimento de bactérias benéficas no intestino, incluindo Lactobacilli e Bifidobacteria, modulando assim a composição da microflora.

O mercado de inulina é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares e produtos farmacêuticos. Alimentos e bebidas são ainda segmentados em panificação e confeitaria, produtos lácteos, produtos cárneos, bebidas e outros alimentos e bebidas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Agave |

| Alcachofra de Jerusalém |

| Raiz de Chicória |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | |

| Produtos Cárneos | |

| Bebidas | |

| Outros Alimentos e Bebidas | |

| Suplementos Alimentares | |

| Produtos Farmacêuticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Egito | |

| Marrocos | |

| Turquia | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Fonte | Agave | |

| Alcachofra de Jerusalém | ||

| Raiz de Chicória | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | ||

| Produtos Cárneos | ||

| Bebidas | ||

| Outros Alimentos e Bebidas | ||

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento atual do mercado de inulina?

A conscientização sobre saúde digestiva, a reformulação de rótulo limpo e o status de fibra respaldado pela FDA são os principais catalisadores que sustentam o CAGR de 6,08% projetado até 2031.

Qual fonte domina o mercado de inulina e por quê?

A raiz de chicória lidera com 61,99% de participação devido às redes de cultivo europeias consolidadas e à infraestrutura de extração madura que entregam qualidade consistente.

Por que a inulina líquida está ganhando popularidade em bebidas?

As formas líquidas se dissolvem rapidamente, permitem dosagem precisa em linha e eliminam as etapas de controle de poeira, resultando em maior rendimento e melhor clareza em produtos prontos para consumo.

Qual região está crescendo mais rapidamente no consumo de inulina?

A Ásia-Pacífico está expandindo a um CAGR de 7,27%, à medida que o aumento da renda e a abertura regulatória na China e no Sudeste Asiático desbloqueiam novos formatos de alimentos funcionais.

Página atualizada pela última vez em: