Tamanho e Participação do Mercado de Terapia para Anemia por Deficiência de Ferro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

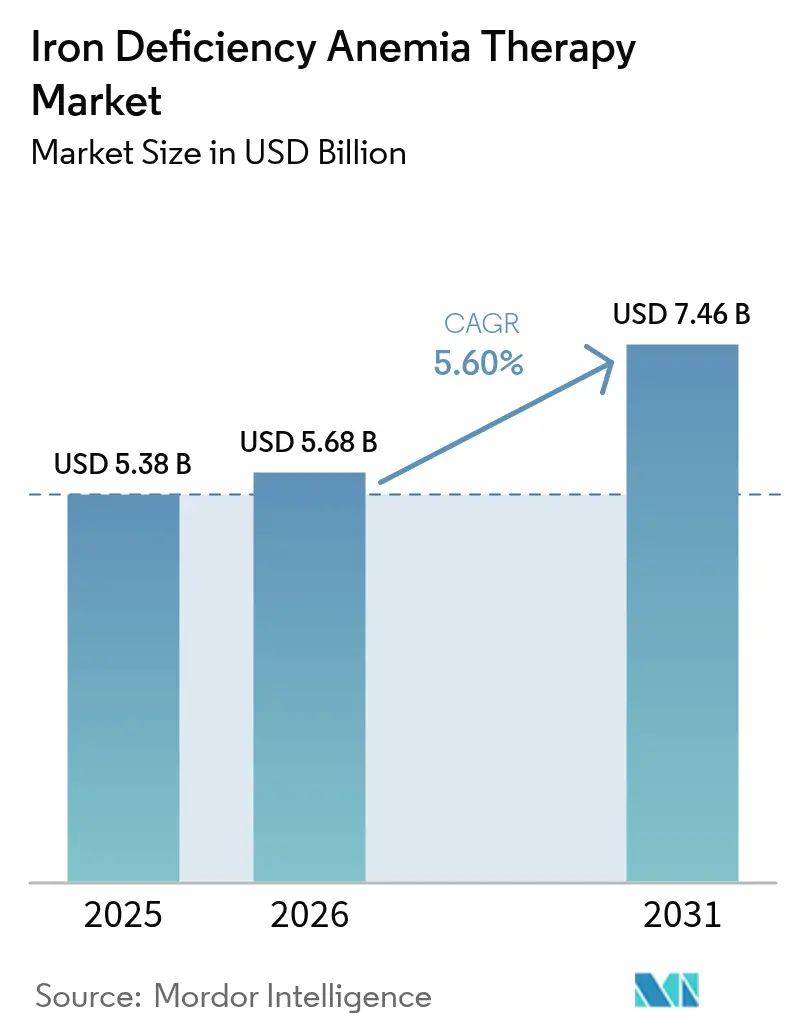

| Tamanho do Mercado (2026) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

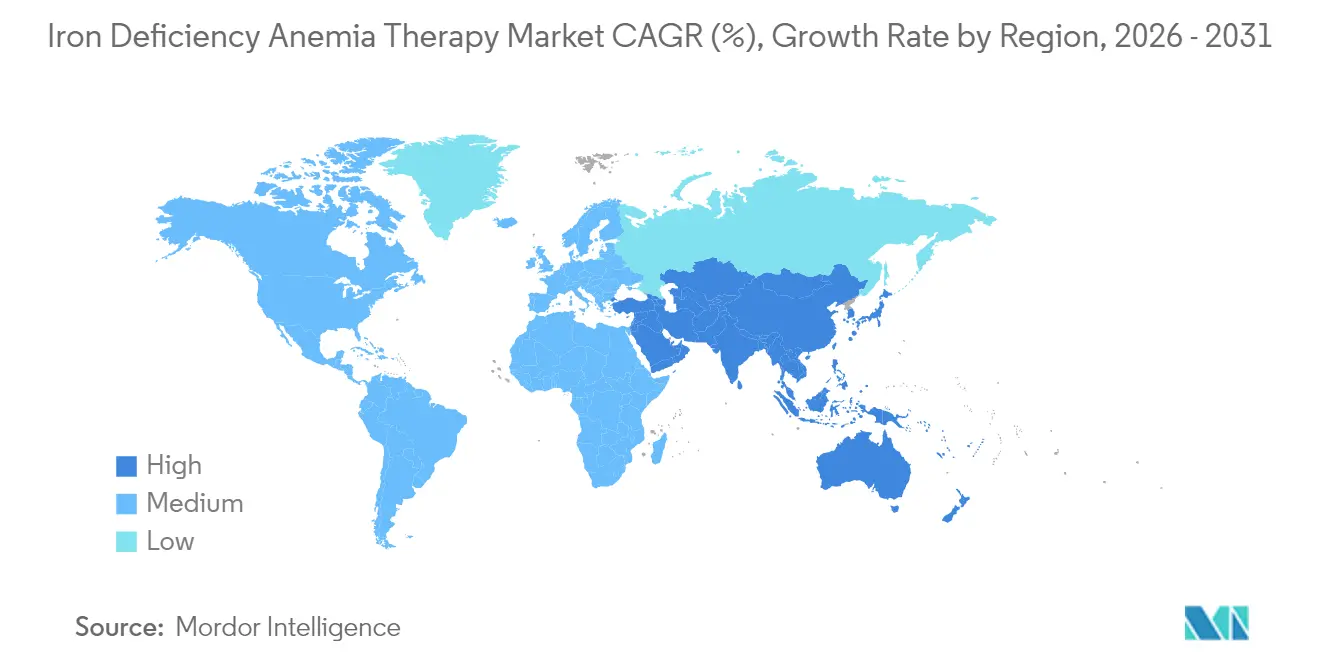

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia para Anemia por Deficiência de Ferro por Mordor Intelligence

O tamanho do Mercado de Terapia para Anemia por Deficiência de Ferro em 2026 é estimado em USD 5,68 bilhões, crescendo a partir do valor de 2025 de USD 5,38 bilhões, com projeções para 2031 mostrando USD 7,46 bilhões, crescendo a um CAGR de 5,60% no período 2026-2031. Fortes evidências clínicas para o ferro intravenoso em insuficiência cardíaca, doença renal crônica e oncologia, aliadas a programas de rastreamento generalizados, continuam a impulsionar a demanda. Números recordes de mulheres em idade reprodutiva e crianças agora atendem aos critérios diagnósticos de deficiência, e essa pressão epidemiológica está se traduzindo diretamente em maiores volumes de tratamento. Os hospitais estão priorizando infusões de dose total em visita única que reduzem o tempo de cadeira, enquanto plataformas digitais orientam decisões de dosagem remotamente. Do lado da oferta, novas tecnologias orais que envolvem o ferro em matrizes protetoras estão melhorando a adesão e abrindo canais de venda centrados no consumidor que antes eram inacessíveis aos produtos parenterais.

Principais Conclusões do Relatório

- Por tipo de terapia, a terapia parenteral com ferro representou 60,74% da participação do mercado de terapia para anemia por deficiência de ferro em 2025; espera-se que o ferro oral se expanda a um CAGR de 7,42% até 2031.

- Por faixa etária, os adultos representaram 65,10% do tamanho do mercado de terapia para anemia por deficiência de ferro em 2025, enquanto o segmento pediátrico é o de crescimento mais rápido, com um CAGR de 6,64% até 2031.

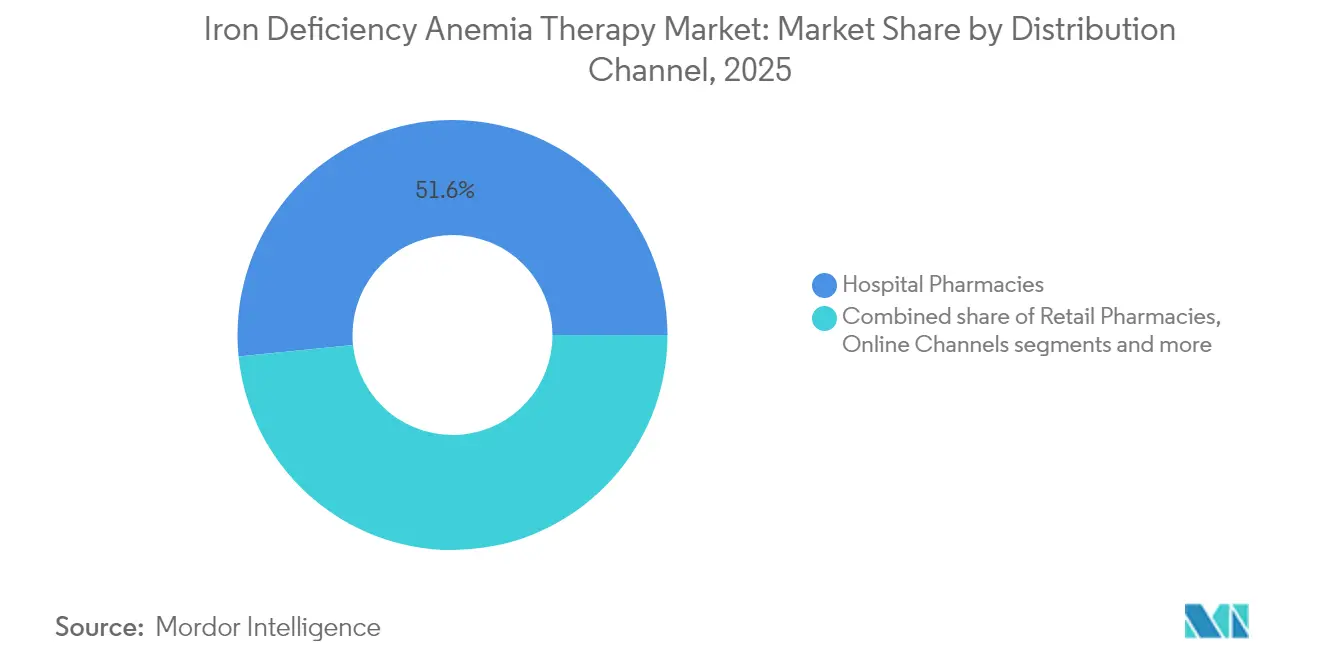

- Por canal de distribuição, as farmácias hospitalares detinham 51,60% da participação de receita em 2025; os canais online apresentam o avanço mais rápido, com um CAGR de 7,82% até 2031.

- Por geografia, a América do Norte liderou com 37,10% da receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 7,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapia para Anemia por Deficiência de Ferro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência global de anemia por deficiência de ferro | +1.8% | Global, maior na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Integração da terapia com ferro nas vias de cuidado de doenças crônicas | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas governamentais de eliminação da anemia | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Protocolos digitalizados de dosagem IV reduzindo o tempo em clínica | +0.7% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Surgimento de formatos de administração transmucosal e transdérmico | +0.6% | América do Norte e UE, expansão global gradual | Médio prazo (2-4 anos) |

| Mudança nas diretrizes para rastreamento obrigatório de ferritina em cirurgia de insuficiência cardíaca | +0.4% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de Anemia por Deficiência de Ferro

Cerca de 29,9% das mulheres entre 15 e 49 anos e 39,8% das crianças em todo o mundo vivem com anemia por deficiência de ferro, o que equivale a quase 2 bilhões de candidatos potenciais à terapia. Pesquisas nacionais no Sul e Sudeste Asiático apontam prevalência de até 63% nas Maldivas para mulheres. A rápida urbanização deslocou as dietas para uma menor densidade de ferro, enquanto a carga de doenças infecciosas continua a prejudicar a absorção. O consequente ônus clínico sustenta a demanda de base para o mercado de terapia para anemia por deficiência de ferro, mesmo antes de considerar as comorbidades de doenças crônicas. As tendências demográficas de longo prazo indicam crescimento sustentado nos grupos de alto risco, o que significa que a prevalência subjacente permanecerá o mais poderoso impulsionador de volume ao longo dos anos de previsão.

Integração da Terapia com Ferro nas Vias de Cuidado Padrão para Doenças Crônicas

As diretrizes de cardiologia, nefrologia e oncologia agora determinam o rastreamento de ferritina e a reposição proativa, ampliando materialmente a população tratada. O ensaio IRONMAN confirmou ganhos significativos de hemoglobina em pacientes com insuficiência cardíaca que receberam derisomaltose férrica em comparação com o cuidado padrão. [1]Fonte: K. Docherty et al., "Ferro intravenoso para insuficiência cardíaca: o ensaio IRONMAN," European Heart Journal, academic.oup.com Impulso semelhante é visível na oncologia, onde a carboximaltose férrica intravenosa alcançou 52,1% de resposta de hemoglobina em pacientes com tumores sólidos, em comparação com 32,9% para o cuidado habitual. Essas recomendações criam compras previsíveis e orientadas por protocolos que sustentam formulações premium e estabilizam o reembolso.

Programas Governamentais de Eliminação da Anemia

As campanhas de saúde pública injetam orçamentos de aquisição consideráveis no mercado de terapia para anemia por deficiência de ferro, mas os resultados permanecem variados. O programa Anemia Mukt Bharat da Índia ilustra a escala: apesar de grandes licitações de volume para ferro-ácido fólico, as lacunas de adesão limitam o impacto clínico. Os formuladores de políticas estão agora se voltando para melhores diagnósticos e regimes intravenosos de maior intensidade para deficiência grave, favorecendo fabricantes capazes de oferecer formas de dosagem diferenciadas. Iniciativas semelhantes na ASEAN e em partes da África seguem essa trajetória, construindo pipelines de demanda plurianuais para produtos orais e parenterais.

Protocolos Digitalizados de Dosagem IV Reduzindo o Tempo em Clínica

As infusões de dose total em visita única reduziram o tempo médio de cadeira em mais da metade, e calculadoras baseadas em algoritmos incorporadas ao software hospitalar agilizam ainda mais o agendamento. Autotestes remotos de ferritina de empresas como Luma Health e Preventis estão permitindo que os médicos confirmem o status de ferro sem exames presenciais, possibilitando intervenção mais precoce. Esses avanços reduzem as barreiras logísticas que antes limitavam a adoção parenteral fora dos centros terciários. À medida que as plataformas amadurecem, espera-se que a precisão da dosagem melhore, apoiando um uso ambulatorial mais amplo e fortalecendo os volumes gerais para o mercado de terapia para anemia por deficiência de ferro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança e tolerabilidade que desencorajam a adesão a longo prazo | -0.8% | Global, maior impacto onde a infraestrutura de saúde é limitada | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de farmacovigilância para ferro parenteral | -0.6% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Ambiguidade diagnóstica entre deficiência de ferro funcional e absoluta | -0.5% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de IFA para derisomaltose férrica | -0.3% | Global, impacto concentrado em linhas de produtos específicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Tolerabilidade que Desencorajam a Adesão a Longo Prazo

Os efeitos colaterais gastrointestinais ainda causam abandono do tratamento com sais ferrosos convencionais, e eventos de hipersensibilidade, embora raros, permanecem em evidência com produtos intravenosos. Auditorias do mundo real mostram hipersensibilidade em 3,1% dos receptores de derisomaltose férrica.[2]Fonte: A. Smith et al., "Avaliação do mundo real de um serviço de ferro intravenoso," Scientific Reports, nature.com Opções orais avançadas, como o maltol férrico, reduzem as descontinuações para menos de 5%, mas a conscientização dos pagadores ainda está se atualizando. O desenvolvimento de sistemas de administração nanoencapsulados e transdérmicos visa eliminar esses obstáculos de tolerabilidade, mas até que tais formatos escalem, a relutância relacionada a eventos adversos pesará sobre a adoção.

Farmacovigilância Rigorosa para Ferro Parenteral

Os reguladores intensificaram a vigilância pós-comercialização, exigindo protocolos robustos de infusão e relatórios detalhados de eventos adversos. Esses requisitos aumentam os custos de conformidade e retardam o lançamento de produtos, especialmente em ambientes de cuidado menores que carecem de infraestrutura de infusão. O escrutínio elevado protege a segurança do paciente, mas pode desencorajar players menores de entrar no mercado de terapia para anemia por deficiência de ferro, limitando a pressão competitiva de preços em determinadas geografias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Equilíbrio em Evolução entre Soluções Intravenosas e Orais

O ferro parenteral representou 60,74% do tamanho do mercado de terapia para anemia por deficiência de ferro em 2025, refletindo a dependência hospitalar de infusões de dose total para casos graves. Opções de dose total, como a carboximaltose férrica, permitem a reposição completa em uma única visita, o que se alinha com as métricas de cuidado baseado em valor que recompensam menor tempo de internação. As expansões contínuas do formulário hospitalar, juntamente com a integração de protocolos para insuficiência cardíaca e oncologia, ancoram essa dominância. No entanto, a escassez de matérias-primas para IFAs de derisomaltose férrica gerou escassez seletiva, destacando a vulnerabilidade latente do lado da oferta.

Os produtos orais registram a expansão mais rápida, com um CAGR de 7,42%. O maltol férrico e as microesferas de ferro-proteína do soro do leite impulsionam essa alta ao reduzir drasticamente as queixas gastrointestinais comuns que antes comprometiam a adesão. À medida que as taxas de adesão superam 80% em ensaios recentes, os pagadores estão reconsiderando as regras de terapia escalonada que anteriormente exigiam falha com sulfato ferroso genérico. Essa mudança de política poderia acelerar a migração de volume para marcas orais premium ao longo do horizonte de previsão, diversificando os fluxos de receita dentro do mercado de terapia para anemia por deficiência de ferro.

Por Faixa Etária: Núcleo Adulto Estável e Oportunidade Pediátrica em Aceleração

Os adultos representaram 65,10% da participação do mercado de terapia para anemia por deficiência de ferro em 2025, com base no rastreamento de rotina no cuidado pré-natal, nefrologia e cardiologia. A cobertura de seguros em mercados desenvolvidos reembolsa rotineiramente as modalidades oral e intravenosa, garantindo demanda de base estável. As novas diretrizes de insuficiência cardíaca que classificam a deficiência de ferro como uma comorbidade tratável consolidam ainda mais a utilização adulta, convertendo clínicas de cardiologia em centros de aquisição recorrente.

O segmento pediátrico registra um CAGR de 6,64% graças ao rastreamento obrigatório de recém-nascidos e crianças em idade escolar, além do surgimento de formas de dosagem adequadas para crianças. O recente consenso pediátrico europeu endossa a carboximaltose férrica baseada em peso a partir de 1 ano de idade, ampliando o grupo tratável. A palatabilidade aprimorada e a flexibilidade de dosagem em suspensões orais, juntamente com dados emergentes sobre benefícios neurodesenvolvimentais, fortalecem o argumento para o tratamento precoce, posicionando o segmento como um motor de crescimento de longo prazo dentro do mercado de terapia para anemia por deficiência de ferro.

Por Canal de Distribuição: Força Hospitalar Encontra Crescimento Digital

As farmácias hospitalares responderam por 51,60% do tamanho do mercado de terapia para anemia por deficiência de ferro em 2025, cifra sustentada por vias de cuidado integradas que incorporam infusões de ferro em visitas de diálise, quimioterapia e insuficiência cardíaca. Os ganhos de eficiência na cadeira de infusão e os fluxos rigorosos de farmacovigilância mantêm os hospitais centrais ao volume parenteral.

Os canais online registram um CAGR de 7,82% à medida que os autotestes diretos ao consumidor convergem com a entrega por assinatura de formulações orais avançadas. Os protocolos de telessaúde que vinculam os resultados de ferritina a algoritmos personalizados de reabastecimento reduziram drasticamente as barreiras à iniciação. Embora a clareza regulatória sobre o ferro prescrito varie entre os mercados, a participação da terapia gerenciada em domicílio está destinada a crescer, corroendo a dominância das farmácias de varejo e injetando nova concorrência no mercado de terapia para anemia por deficiência de ferro.

Análise Geográfica

A América do Norte reteve 37,10% da receita global em 2025, impulsionada pelo reembolso abrangente que cobre tanto as infusões padrão quanto as novas marcas orais. A adoção generalizada de regimes de carboximaltose férrica e derisomaltose férrica em visita única reduziu as consultas ambulatoriais, liberando capacidade em clínicas sobrecarregadas. A recente autorização do Canadá para carboximaltose férrica no uso pediátrico amplia a abrangência ao longo de todo o ciclo de vida. As seguradoras de saúde pública do México estão pilotando pacotes integrados de gestão da anemia, embora a infraestrutura limite a penetração de infusões fora dos centros metropolitanos.

A Ásia-Pacífico registra o CAGR regional mais rápido, de 7,37%. O Japão apresenta algoritmos sofisticados de dosagem que levaram os clínicos a migrar do óxido férrico sacarado para a carboximaltose férrica em busca de ganhos de eficiência. O lobby de atenção primária da Austrália estima que a cobertura do Medicare para infusões conduzidas por clínicos gerais poderia economizar USD 124 milhões em custos do sistema, uma proposta atualmente em análise ativa.

A Europa mantém expansão estável com base na harmonização de diretrizes e em estratégias de segurança de fornecimento que favorecem múltiplas fontes de IFA. Alemanha, França e os mercados nórdicos implantam registros nacionais para monitorar a segurança das infusões, reforçando a confiança dos médicos nas soluções parenterais. Os países da Europa Oriental, apoiados pelos fundos de equidade em saúde da UE, estão ampliando os programas de suplementação pediátrica, criando novas fronteiras para o mercado de terapia para anemia por deficiência de ferro, mesmo enquanto os estados ocidentais maduros se concentram na integração de doenças crônicas.

Panorama regulatório

A supervisão regulatória para as terapias de anemia por deficiência de ferro continua a se intensificar em relação ao acesso pediátrico, à rotulagem de doenças crônicas e ao monitoramento de segurança pós-comercialização de complexos de ferro intravenoso. Em fevereiro de 2026, a FDA dos EUA aprovou o ACCRUFeR (ferric maltol) para deficiência de ferro em pacientes pediátricos com 10 anos de idade ou mais, expandindo uma opção oral sujeita a prescrição para uma faixa etária que historicamente dependia muito de suplementos e vias intravenosas específicas. No Canadá, a Health Canada emitiu um Aviso de Conformidade em março de 2024 para o Ferinject (ferric carboxymaltose) em adultos e pacientes pediátricos a partir de 1 ano de idade, reforçando o padrão global de ampliação da rotulagem para coortes mais jovens.

Em termos de acesso e concorrência, o ambiente regulatório dos EUA também apoiou o fornecimento adicional por meio de genéricos para injetáveis complexos. Em agosto de 2025, a FDA aprovou a primeira Injeção de Ferro Sacarato genérico, USP (Viatris) para anemia por deficiência de ferro em pacientes adultos e pediátricos (2 anos ou mais) com doença renal crônica, com uma aprovação separada da FDA no mesmo mês para a injeção genérica de ferro sacarato da Amphastar Pharmaceuticals. Órgãos de diretrizes moldam ainda mais a utilização: o KDIGO divulgou sua Diretriz de Anemia na DRC de 2026 em janeiro de 2026, recomendando testes de status de ferro pelo menos a cada 3 meses em pessoas com doença renal crônica, reforçando ciclos de testes e tratamento orientados por protocolo que afetam a demanda tanto de ferro oral quanto parenteral.

Cenário Competitivo

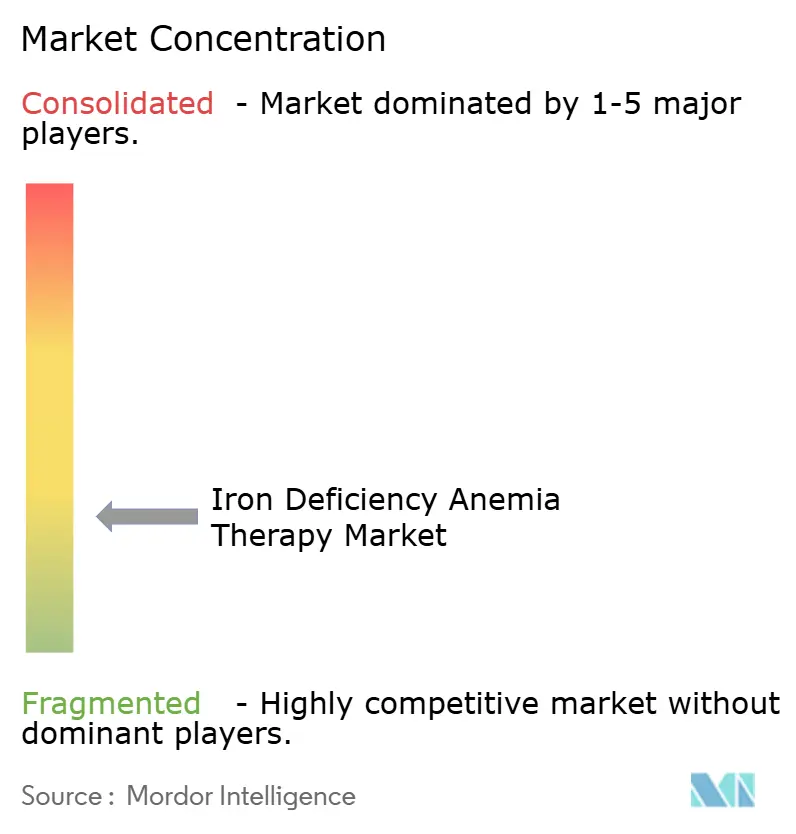

O mercado de terapia para anemia por deficiência de ferro permanece moderadamente fragmentado. AMAG (-Covis), Pharmacosmos e Sanofi são os principais players, aproveitando conjuntos de dados clínicos robustos e escala de fabricação. A aquisição da G1 Therapeutics pela Pharmacosmos em 2024 ampliou seu pipeline de oncologia, reforçando o posicionamento competitivo.

A inovação está se concentrando em melhorias de administração. O ferro nanoencapsulado e os complexos de proteína vegetal prometem 90% de biodisponibilidade sem desconforto gastrointestinal, apoiados por rodadas de financiamento em estágio inicial envolvendo investidores de risco e estratégicos. Aplicativos digitais complementares que rastreiam a ferritina, calculam a dose cumulativa e reagendam automaticamente as infusões visam fidelizar a marca. As parcerias geográficas também estão se intensificando: Fresenius e Vifor expandiram sua aliança na China, combinando alcance local em diálise com linhas de infusão premium.

A pressão de preços de novos entrantes adjacentes a biossimilares é moderada por enquanto, devido aos altos custos de validação e às rígidas regras de farmacovigilância. No entanto, a diversificação da cadeia de suprimentos, plantas de produção modulares e contratos de compartilhamento de risco com pagadores são prioridades crescentes entre os incumbentes, à medida que buscam estabilidade de margem no mercado de terapia para anemia por deficiência de ferro em evolução.

Líderes do Setor de Terapia para Anemia por Deficiência de Ferro

AbbVie Inc.

Pharmacosmos

AMAG (-Covis)

Sanofi

Fresenius SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As vias de diagnóstico e tratamento pediátrico estão se ampliando, criando espaço para expansões de rótulo, formulações adequadas à idade e pacotes de evidências alinhados aos pagadores em ambos os segmentos oral e intravenoso. Em junho de 2026, a Academia Americana de Pediatria publicou um relatório clínico atualizado sobre estratégias de prevenção, triagem, diagnóstico e tratamento para deficiência de ferro e anemia por deficiência de ferro em crianças, reforçando a atenção clínica rotineira a essa população e intensificando a necessidade de produtos focados em tolerabilidade e dosagem prática. O impulso regulatório também está apoiando a expansão do acesso pediátrico a produtos orais avançados; em fevereiro de 2026, a FDA dos EUA aprovou o ACCRUFeR (ferric maltol) para pacientes pediátricos com 10 anos de idade ou mais, alinhando-se à mudança do mercado em direção a terapias orais que favorecem a adesão e reduzem a descontinuação gastrointestinal em comparação com os sais ferrosos tradicionais.

Para o ferro parenteral, a eficiência da infusão hospitalar e ambulatorial continua sendo uma alavanca concreta de diferenciação, com regimes de reposição em visita única ancorando decisões de formulário no cuidado de doenças crônicas (notadamente DRC e insuficiência cardíaca). A diretriz de Anemia na DRC do KDIGO de janeiro de 2026, que recomenda testes de status de ferro pelo menos a cada 3 meses, formaliza a cadência de testes repetidos e apoia o gerenciamento contínuo do tratamento em ambientes de nefrologia. Ao mesmo tempo, o surgimento de novas injeções genéricas de ferro sacarato nos Estados Unidos (aprovações da FDA em agosto de 2025 para Viatris e Amphastar) expande as opções competitivas para o gerenciamento da anemia relacionada à DRC, deslocando a concorrência entre fabricantes para o fornecimento confiável, a infraestrutura de farmacovigilância e o suporte ao local de atendimento, em vez de apenas o preço unitário.

Desenvolvimentos recentes do setor

- Abril de 2026: A China Medical System Holdings Limited (CMS) assinou um acordo exclusivo de comercialização e fornecimento com a Pharmacosmos A/S para o Monofer (isomaltosídeo de ferro) e o Cosmofer (dextrano de ferro) na China. O acordo fortalece a presença da Pharmacosmos em um mercado de alto volume e apoia um acesso mais estruturado por meio de uma plataforma comercial local estabelecida para marcas originadoras de ferro intravenoso.

- Agosto de 2025: A FDA dos EUA aprovou a Viatris como a primeira Injeção de Ferro Sacarato genérico, USP, para anemia por deficiência de ferro em pacientes adultos e pediátricos (2 anos ou mais) com doença renal crônica. A aprovação introduz uma nova fonte de fornecimento competitiva para uma classe de ferro intravenoso amplamente utilizada em vias de tratamento orientadas pela nefrologia.

- Março de 2024: A Health Canada emitiu um Aviso de Conformidade para o CSL Vifor Ferinject (ferric carboxymaltose) para tratar a anemia por deficiência de ferro em adultos e pacientes pediátricos a partir de 1 ano de idade. Esse acesso rotulado ampliado apoia o uso mais amplo de protocolos de ferro intravenoso em altas doses em ambientes hospitalares e especializados, onde a reposição rápida é priorizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de terapia para anemia por deficiência de ferro inclui medicamentos e terapias clínicas usados para corrigir a anemia por deficiência de ferro por meio da restauração dos níveis de ferro ou da reposição de glóbulos vermelhos em um ambiente de cuidado. O mercado é medido em termos de valor para produtos e serviços usados no tratamento nas principais regiões.

Exclusões de escopo: excluímos alimentos fortificados, suplementos de bem-estar geral não posicionados para terapia de anemia e tratamentos direcionados a formas de anemia não relacionadas ao ferro.

Visão geral da segmentação

- Por Tipo de Terapia

- Terapia Oral com Ferro

- Sais ferrosos

- Complexos férricos e de polissacarídeos

- Absorção aprimorada ou lipofílicos

- Terapia Parenteral com Ferro

- Carboximaltose férrica

- Derisomaltose férrica

- Sacarato de ferro

- Outros

- Terapia Oral com Ferro

- Por Faixa Etária

- Pediátrico

- Adultos

- Geriátrico

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Canais Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o contexto de doenças e tratamentos disponível publicamente, o que nos ajuda a definir limites realistas para o que é contabilizado como valor terapêutico. Recorremos a fontes como a Organização Mundial da Saúde para contexto sobre anemia e deficiência de ferro, o CDC dos EUA para indicadores de saúde populacional, o NIH e o MedlinePlus para vias de tratamento, e a FDA para linguagem de aprovação de medicamentos e rotulagem que esclarece o uso pretendido.

Para converter esse contexto em uma base de dimensionamento utilizável, também analisamos fontes como portais de estatísticas de saúde nacionais, periódicos revisados por pares que discutem a carga da anemia por deficiência de ferro e padrões de cuidado, e estatísticas alfandegárias ou comerciais quando relevantes para preparações de ferro. Relatórios anuais de empresas, apresentações a investidores e comunicados à imprensa confiáveis são usados para entender o foco do portfólio e a exposição regional, e o acesso pago a informações financeiras e notícias de empresas ajuda na verificação cruzada das receitas relatadas e do momento de eventos importantes. Esses exemplos não são exaustivos, e usamos fontes públicas adicionais para coletar, validar e esclarecer as suposições finais.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a robustez do conjunto de demanda e da lógica de preços com clínicos, farmacêuticos hospitalares, funções voltadas para pagadores e equipes comerciais do lado da oferta que acompanham a adoção da terapia de ferro. Como este é um mercado global, validamos as entradas em APAC, EMEA e Américas para capturar diferenças nas vias de cuidado, no uso de ferro intravenoso e nas práticas de transfusão antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 13% | APAC: 51% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 29% |

| Empresas menores: 15% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de cima para baixo, em que o conjunto de pacientes endereçável e o comportamento de tratamento são traduzidos em valor terapêutico por região, e depois reconciliados com o que o lado da oferta pode realisticamente suportar. Na prática, nosso modelo parte da população endereçável de anemia por deficiência de ferro, aplica as taxas diagnosticadas e tratadas e, em seguida, sobrepõe divisões de combinação terapêutica entre ferro oral, ferro intravenoso e cuidados baseados em transfusão, quando clinicamente relevante.

Para manter os totais fundamentados, corroboramos o resultado com aproximações seletivas de baixo para cima, como o volume amostrado por principais classes terapêuticas multiplicado por faixas de preço típicas, e verificações de canal sobre quanto do tratamento é entregue por hospitais versus ambientes ambulatoriais. Algumas entradas que importam muito neste mercado são a taxa de diagnóstico e tratamento, a mudança para o ferro intravenoso em grupos específicos de pacientes, os padrões típicos de curso de dosagem por tipo de terapia e as suposições de progressão de preços que refletem a disponibilidade de genéricos e o comportamento de licitação. Onde os dados locais são escassos, tratamos as lacunas usando países substitutos com acesso a cuidados semelhante e depois ajustamos após revisão de especialistas.

A previsão se apoia em análise de cenários, sustentada por verificações de tendências em indicadores da carga de anemia, mudanças esperadas na triagem e conscientização, e mudanças na preferência terapêutica discutidas em entrevistas. Quando os principais fatores se movem em direções diferentes, os intervalos de cenário nos ajudam a manter uma visão equilibrada e, em seguida, a definir um caso central consistente com os padrões de adoção observados.

Validação de dados e ciclo de atualização

Os resultados são verificados de forma cruzada com sinais independentes, incluindo expectativas de crescimento por classe terapêutica, mudanças regionais no ambiente de cuidado e mudanças regulatórias ou de reembolso importantes que podem alterar a utilização. Quando um segmento mostra um salto incomum, revisamos os fatores e acionamos chamadas de acompanhamento para confirmar se a mudança é real ou um artefato de modelagem.

Antes da aprovação final, o modelo e as suposições passam por revisões de analistas em várias etapas, incluindo verificações de variância entre regiões e uma reconciliação final das taxas de crescimento em relação aos indicadores de demanda subjacentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que concluímos uma nova revisão pré-entrega para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de terapia para anemia por deficiência de ferro da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a terapia de anemia por deficiência de ferro podem parecer muito distantes entre si porque cada editora define de forma diferente o que conta como tratamento, e porque as escolhas do ano-base e as suposições de precificação nem sempre coincidem. A tabela reúne essas diferenças em uma única visão, para que o leitor possa ver como as decisões de escopo e de tempo se refletem em totais diferentes.

Os principais fatores de divergência neste mercado geralmente decorrem de saber se a transfusão de glóbulos vermelhos é tratada como parte do valor terapêutico, como o ferro oral é contabilizado quando comprado sem prescrição, e se a precificação é modelada usando preço de tabela ou uma realização líquida mais típica. O ano selecionado como ponto de partida também afeta os resultados, especialmente quando o uso de ferro intravenoso está mudando, e o momento da conversão de moeda pode ampliar a diferença quando os pesos regionais variam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,68 bilhões de USD (2026) | |

| Consultoria Global A | 4,98 bilhões de USD (2025) | Usa um ano-base anterior e um conjunto de segmentação declarado mais amplo, e também pode diferir se o ferro oral de venda livre for avaliado usando preços de varejo sem ajuste para descontos típicos e padrões regionais de reembolso. |

| Editora do Setor B | 4,30 bilhões de USD (2023) | Ancora o modelo a um ano de início diferente e pode tratar o valor relacionado à transfusão como fora do escopo, o que reduz os totais em mercados onde a correção hospitalar representa uma parcela significativa do cuidado. |

A tabela mostra uma dispersão que é amplamente explicada pelo momento do ano de início e pelo que é contabilizado em torno da transfusão e do tratamento de venda livre, e no modelo da Mordor Intelligence o escopo terapêutico inclui sais de ferro orais, formulações de ferro férrico intravenoso e transfusão de glóbulos vermelhos realizada em ambientes de cuidado licenciados, enquanto alimentos fortificados e produtos de bem-estar geral não são contabilizados. Com essas decisões de escopo declaradas antecipadamente e verificadas em relação à população tratada e às entradas de combinação terapêutica, o número final permanece rastreável a alavancas claras que podem ser revalidadas quando o mercado mudar.

Principais Perguntas Respondidas no Relatório

Qual tendência clínica está levando os hospitais a adotar infusões intravenosas de ferro em visita única?

As formulações de dose total em visita única, como a carboximaltose férrica, reduzem o tempo de cadeira e a carga de enfermagem, alinhando-se com as metas de eficiência hospitalar e os modelos de reembolso baseados em valor.

Como as ferramentas de saúde digital estão mudando a adesão à terapia para anemia por deficiência de ferro?

Como as ferramentas de saúde digital estão mudando a adesão à terapia para anemia por deficiência de ferro?

Por que as formulações pediátricas estão ganhando espaço, apesar de os adultos continuarem sendo a base principal de usuários?

O rastreamento obrigatório em idade escolar e as opções orais ou intravenosas de baixo volume adequadas para crianças estão ampliando o acesso para o público infantil, impulsionando lançamentos de produtos especializados e orientações clínicas voltadas para a pediatria.

Qual vulnerabilidade na cadeia de suprimentos afetou recentemente a disponibilidade de ferro parenteral?

A produção concentrada de IFAs de derisomaltose férrica criou gargalos, destacando a necessidade de diversificação de fornecimento e estoques de contingência entre os compradores hospitalares.

Quais inovações de administração têm maior probabilidade de superar a descontinuação relacionada à tolerabilidade?

Cápsulas orais nanoencapsuladas e adesivos transdérmicos iontoforéticos estão demonstrando alta biodisponibilidade com reações gastrointestinais ou de hipersensibilidade mínimas, melhorando a aceitação do paciente.

Como os programas governamentais de eliminação da anemia estão influenciando o mix de produtos?

A percepção de que nem toda anemia está relacionada ao ferro está direcionando as aquisições de comprimidos genéricos distribuídos em massa para formulações intravenosas direcionadas e orais avançadas que incluem suporte diagnóstico.

Página atualizada pela última vez em: