Tamanho e Participação do Mercado de Bomba de Infusão Intravenosa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bomba de Infusão Intravenosa pela Mordor Intelligence

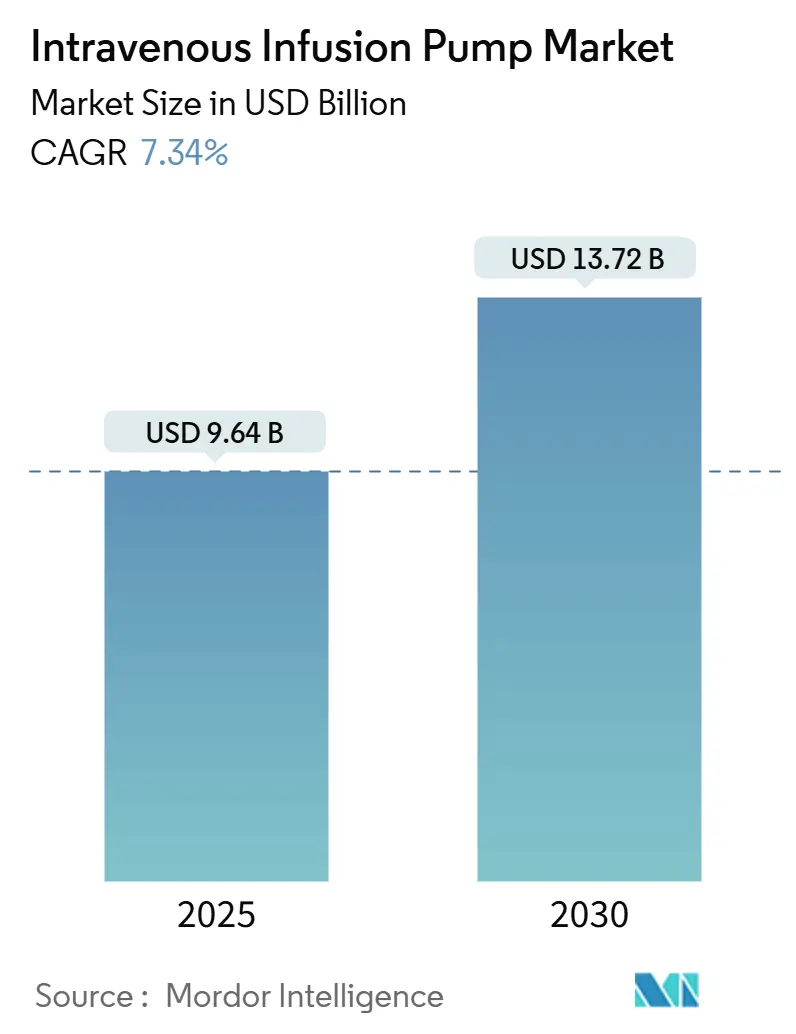

O tamanho do Mercado de Bomba de Infusão Intravenosa é estimado em USD 9,64 bilhões em 2025, e espera-se que atinja USD 13,72 bilhões até 2030, com uma TCAC de 7,34% durante o período de previsão (2025-2030).

O mercado de bomba de infusão intravenosa continua a se afastar dos sistemas alimentados por gravidade em direção a plataformas inteligentes, orientadas por software, que se sincronizam com registros médicos eletrônicos e empregam inteligência artificial para otimização de doses. Populações envelhecidas, maior prevalência de doenças crônicas e o impulso por cuidados de saúde digitalizados e baseados em valor coletivamente alimentam a demanda sustentada em hospitais, centros ambulatoriais e ambientes domiciliares. A adoção no ambiente domiciliar está crescendo mais rapidamente, auxiliada pelo monitoramento conectado à nuvem que mantém os pacientes seguros na terapia enquanto reduz readmissões. A América do Norte permanece como o principal teatro comercial, mas a aceleração da construção de infraestrutura na Ásia está começando a remodelar as prioridades de aquisição e o foco competitivo. O risco da cadeia de suprimentos surgiu quando o Furacão Helene interrompeu uma instalação chave, levando os provedores a diversificar o fornecimento e os fabricantes a regionalizar as pegadas de produção.

Principais Conclusões do Relatório

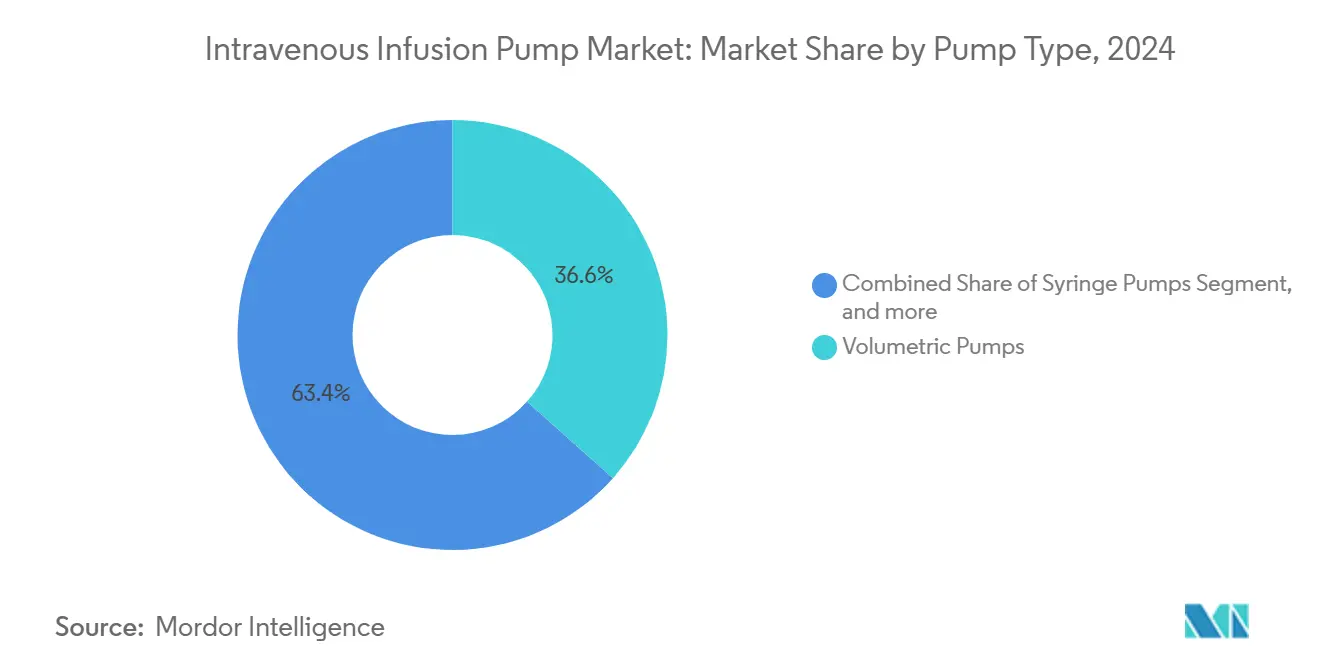

- Por tipo de produto, as bombas volumétricas lideraram com 36,56% da participação do mercado de bomba de infusão intravenosa em 2024, enquanto as bombas inteligentes/conectadas são projetadas para expandir a uma TCAC de 13,27% até 2030.

- Por aplicação, oncologia e quimioterapia comandaram 29,63% da participação do tamanho do mercado de bomba de infusão intravenosa em 2024 e são esperadas para progredir a uma TCAC de 8,37% até 2030.

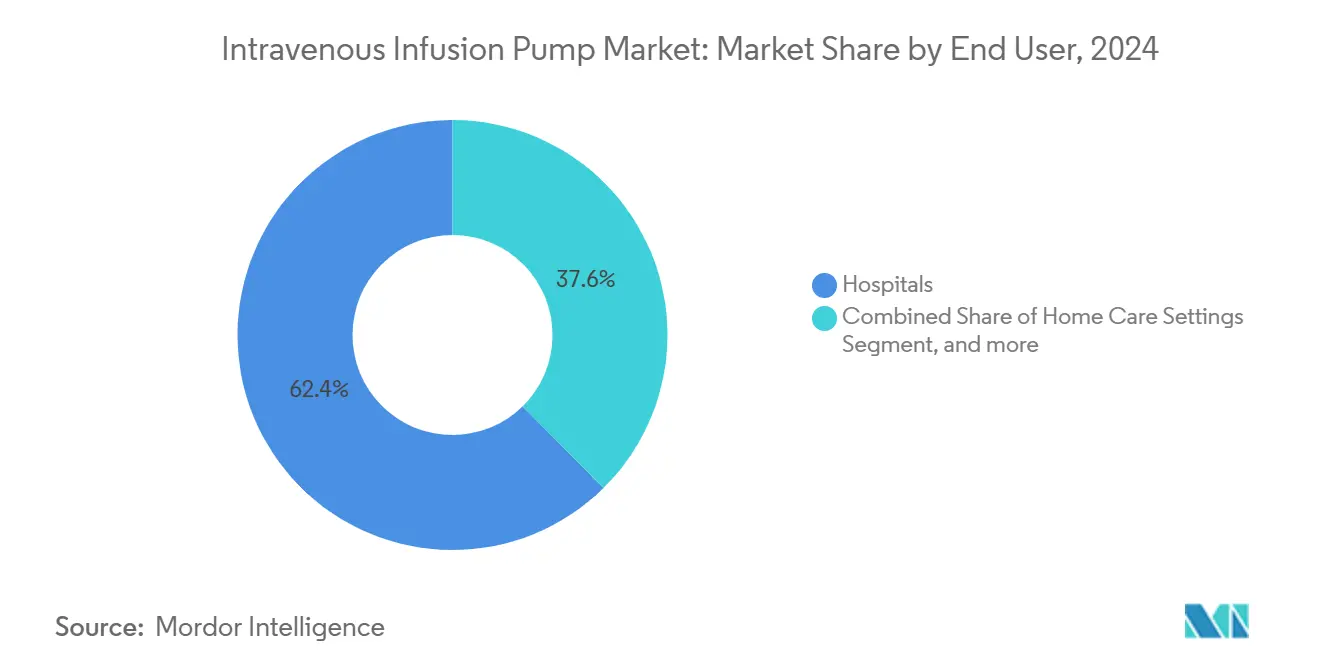

- Por usuário final, os hospitais detiveram 62,41% do mercado de bomba de infusão intravenosa em 2024, enquanto os cuidados domiciliares estão prontos para registrar a maior TCAC de 11,29% até 2030.

- Por geografia, a América do Norte manteve 38,77% da participação na receita em 2024; a Ásia-Pacífico é prevista como a região de crescimento mais rápido com uma TCAC de 9,78% até 2030.

Tendências e Insights Globais do Mercado de Bomba de Infusão Intravenosa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma do Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.8% | Global, centrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de terapia de infusão domiciliar e em locais alternativos | +2.1% | América do Norte e UE lideram, APAC emergindo | Prazo médio (2-4 anos) |

| Bombas inteligentes integradas ao RES | +1.5% | América do Norte e UE principais, extensão para APAC | Prazo médio (2-4 anos) |

| Crescimento da infraestrutura de saúde em mercados emergentes | +1.2% | APAC principal, MEA e América Latina seguem | Longo prazo (≥ 4 anos) |

| Aumento do uso de biológicos especializados | +0.9% | Global, adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de capital de risco e inovação | +0.6% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

A incidência global crescente de diabetes, câncer e outras doenças de longa duração está transformando as expectativas de administração de medicamentos em todo o mercado de bomba de infusão intravenosa. Mais de 537 milhões de adultos viviam com diabetes em 2024, impulsionando a demanda por infusão contínua de insulina que liga a precisão da bomba às leituras de glicose em tempo real. Os protocolos oncológicos agora dependem de bombas programáveis que ajustam as taxas de fluxo em segundos, garantindo que os quimioterápicos permaneçam dentro de janelas terapêuticas estreitas enquanto minimizam o desperdício de medicamentos. Os fabricantes de dispositivos estão incorporando sensores que rastreiam a variabilidade da frequência cardíaca e outros biomarcadores para que os algoritmos possam alterar dinamicamente os perfis de infusão sem intervenção do clínico. Essas salvaguardas incrementais não apenas reduzem eventos adversos, mas também diferenciam linhas de produtos premium em processos de licitação sensíveis ao preço. Os fabricantes que avançam o firmware de análise preditiva se posicionam para capturar receitas de serviços emergentes à medida que os sistemas de saúde se movem em direção a modelos de compra baseados em resultados.[1]Xiang-Wei Zhang and Ming Li, "Adaptive Rate Control in Smart Infusion Pumps," Technology and Health Care, technologyandhealthcare.org

Adoção de Terapia de Infusão Domiciliar e em Locais Alternativos

Incentivos de políticas que recompensam a redução do tempo de internação hospitalar, combinados com a crescente aceitação do paciente, colocam a infusão domiciliar no centro do crescimento futuro. Estudos clínicos relatam 100% de satisfação entre usuários domiciliares de bombas inteligentes, com pacientes resolvendo 97% dos alarmes por conta própria, destacando avanços de usabilidade que permitem que regimes complexos deixem a enfermaria com segurança.[2]Anna Brown et al., "Patient Experiences With Home-Based Infusion Therapy," Journal of Infusion Nursing, journals.infusionnursing.com Dispositivos leves, alimentados por bateria, calibrados para operação de vários dias, possibilitam quimioterapia, nutrição parenteral e terapia antibiótica fora dos hospitais. Em paralelo, portais de teleconsulta alimentam dados contínuos da bomba aos clínicos que podem intervir precocemente, evitando episódios de readmissão custosos. Agências regulatórias agora liberam orientações personalizadas para uso não institucional, encurtando cronogramas de aprovação para sistemas portáteis equipados com recursos de bloqueio, cartuchos à prova de violação e interfaces instrucionais escritas para leigos.

Integração com Registros Médicos Eletrônicos (RME) com Bomba Inteligente

Hospitais que implantaram bombas integradas ao RME reduziram toques manuais de teclado em 86% e geraram USD 370.000 de receita incremental em oito meses através da captura automatizada de cobrança.[3]Kristine Biltoft and Beth Finneman, "Economic Outcomes of EMR-Integrated Infusion Pumps," American Journal of Health-System Pharmacy, ashp.org Mensagens bidirecionais populam parâmetros da bomba a partir de ordens médicas enquanto registram dados de infusão ao vivo de volta ao prontuário, fechando lacunas de documentação que antes expunham provedores a penalidades de conformidade. A administração de medicamentos por código de barras agora verifica a correspondência medicamento-paciente à beira do leito, eliminando erros de programação frequentes. Para equipes de cuidados intensivos administrando vasopressores ou analgésicos titráveis, a tecnologia economiza minutos cumulativos por paciente a cada turno, traduzindo-se em ganhos mensuráveis de produtividade do trabalho. O momentum se constrói à medida que executivos de sistemas de saúde priorizam métricas de maturidade digital vinculadas ao reembolso, posicionando o mercado de bomba de infusão intravenosa para ciclos de atualização de software de vários anos.

Crescimento da Infraestrutura de Saúde em Mercados Emergentes

Governos na China, Índia, Indonésia e estados do Golfo estão erguendo novos hospitais terciários e reformando clínicas provinciais, desbloqueando assim licitações consideráveis tanto para unidades volumétricas básicas quanto para bombas inteligentes de última geração. Estruturas de aquisição pública cada vez mais estipulam limites de conteúdo doméstico, levando marcas globais a formar joint ventures de manufatura local que reduzem tarifas de importação e aceleram a aprovação regulatória. Influxos de turismo médico para Tailândia, Malásia e Emirados Árabes Unidos criam atração adicional por dispositivos certificados por padrões internacionais, mas com preços competitivos. Academias de treinamento dirigidas por fabricantes agora complementam programas governamentais de habilidades de enfermagem, assegurando que a equipe clínica possa operar sistemas avançados com confiança. No horizonte de longo prazo, esses investimentos reforçam um círculo virtuoso no qual o crescimento da base instalada estimula a demanda por contratos de serviço, ampliando a receita vitalícia por bomba.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma do Impacto |

|---|---|---|---|

| Alto Capital e Custos de Manutenção de Bombas Inteligentes | -1.4% | Global, particularmente afetando mercados emergentes | Longo prazo (≥ 4 anos) |

| Cibersegurança e Riscos de Recall de Produtos | -0.8% | Global, com foco intensificado na América do Norte e UE | Prazo médio (2-4 anos) |

| Supervisão Regulatória Rigorosa | -0.6% | Global, com requisitos mais rigorosos na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Interrupções da Cadeia de Suprimentos | -0.4% | Global, com impacto crítico na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital e Custos de Manutenção de Bombas Inteligentes

Bombas inteligentes variam de USD 3.000 a USD 15.000 por unidade, e muitos provedores também devem orçar 10-15% do preço de compra anualmente para serviço. Quando hospitais operam com margens operacionais estreitas, comitês de finanças frequentemente atrasam atualizações, sustentando a demanda por modelos volumétricos simplificados que ainda atendem regulamentações mínimas de segurança. Cálculos de propriedade total devem incluir treinamento de equipe, licenças de software e baterias de substituição, que coletivamente estendem o horizonte de retorno além de três anos para muitas instalações comunitárias. Organizações de compras em grupo negociam preços de lista mais baixos, mas lacunas de adoção persistem em geografias de baixos recursos. Fabricantes se esforçam para suavizar barreiras através de programas de leasing e caminhos de atualização em etapas que permitem que dispositivos básicos recebam módulos de conectividade posteriormente quando os orçamentos permitirem.

Cibersegurança e Riscos de Recall de Produtos

Bombas conectadas expõem hospitais a possíveis intrusões sem fio que poderiam alterar bibliotecas de medicamentos ou interromper a operação. Órgãos regulatórios agora insistem em carregadores de inicialização seguros, firmware criptografado e planos de patches de ciclo de vida antes de conceder aprovação. Recalls de Classe I de alto perfil em 2024 envolvendo defeitos de bateria e mau funcionamento de software levaram a interrupções de terapia hospitalar e aumento da exposição legal. Equipes de aquisição, portanto, examinam procedimentos de gerenciamento de vulnerabilidade do fornecedor tão de perto quanto reivindicações de precisão da taxa de fluxo. Fabricantes de dispositivos respondem com testes de penetração de terceiros e programas de recompensa por bugs para tranquilizar compradores. Embora salvaguardas adicionais aumentem custos de P&D e conformidade, são essenciais para manter a confiança em um ambiente de cuidados interconectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Tipo de Produto: Conectividade Inteligente Impulsiona Crescimento do Segmento Premium

Unidades volumétricas representaram 36,56% da participação do mercado de bomba de infusão intravenosa em 2024, reafirmando sua versatilidade para fluidos de manutenção, antibióticos e produtos sanguíneos. O tamanho do mercado de bomba de infusão intravenosa para dispositivos volumétricos atingiu USD 3,5 bilhões em 2025 e está previsto para expandir a um ritmo constante conforme ciclos de substituição se alinham com padrões rigorosos de gerenciamento de alarmes. Hospitais valorizam sua construção robusta e interface de usuário direta, especialmente em enfermarias de alta acuidade. No entanto, bombas inteligentes equipadas com Wi-Fi e links bidirecionais de RME são projetadas para registrar uma TCAC vigorosa de 13,27%, refletindo pressão crescente para capturar dados de infusão em tempo real. A integração permite atualizações centralizadas de biblioteca de medicamentos, reduzindo a incidência de erros de medicação e alinhando fluxos de trabalho de enfermeiros com mandatos de prontuários digitais.

A evolução da plataforma agora enfatiza modularidade. Fornecedores comercializam controladores que aceitam módulos volumétricos, de seringa e PCA, reduzindo assim horas de treinamento da equipe e poupando equipes biomédicas de manter várias famílias de dispositivos. Unidades portáteis ganham tração entre centros de cirurgia ambulatorial e provedores de infusão domiciliar que requerem designs leves atentos à mobilidade do paciente. Bombas implantáveis, embora nicho, preenchem papéis críticos na dor crônica e administração quimioterápica intratecal. Bombas enterais, embora fora do domínio parenteral, compartilham conhecimento técnico central, permitindo aos fabricantes alavancar cadeias de suprimentos comuns. Tais sinergias apoiam a defesa da margem em meio aos custos crescentes de componentes e gastos de conformidade de cibersegurança em todo o mercado de bomba de infusão intravenosa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância Oncológica Reflete Complexidade do Tratamento

Oncologia ocupou a posição de destaque com 29,63% do mercado de bomba de infusão intravenosa em 2024 e é também o segmento de crescimento mais rápido, avançando a uma TCAC de 8,37% até 2030. Essa dominância repousa na crescente adoção de protocolos dose-densos e conjugados anticorpo-medicamento que requerem taxas de fluxo programáveis para mitigar reações de infusão. O tamanho do mercado de bomba de infusão intravenosa para oncologia atingiu USD 2,9 bilhões em 2025, e sistemas de saúde continuam a priorizar bombas com compatibilidade de transferência de sistema fechado. Linhas de quimioterapia baseadas em seringa dependem de micro-precisão, frequentemente até incrementos de 0,1 mL, enquanto versões volumétricas facilitam hidratação e terapias adjuvantes.

Analgesia segue conforme clínicos migram de bolus intermitente para paradigmas controlados pelo paciente que reduzem a carga de trabalho de enfermagem e apoiam caminhos de recuperação aprimorada. Nutrição parenteral depende de sistemas multicanais que administram aminoácidos, lipídios e elementos traço simultaneamente por períodos de 24 horas. Cuidados pediátricos e neonatais introduzem restrições em torno do volume de espaço morto e sensibilidade de oclusão, direcionando a demanda para sensores avançados capazes de detectar mudanças sub-mililitricas. Endocrinologistas gerenciando diabetes frágil alavancam arquitetura de infusão compatível com fluxos de dados contínuos de glicose, aproximando-se de loops automatizados de administração de insulina dentro de ambientes de cuidados agudos. Seja tratando cânceres ou distúrbios GI, partes interessadas demandam bibliotecas de software unificadas que minimizam a variação de treinamento e garantem conformidade com salvaguardas de medicamentos de alto alerta.

Por Usuário Final: Transformação dos Cuidados Domiciliares Remodela Dinâmicas do Mercado

Hospitais permaneceram compradores primários, representando 62,41% da receita em 2024, mas as curvas de adoção se nivelam conforme muitos sistemas completam atualizações de frota. A atenção, portanto, se direciona para locais alternativos que prometem crescimento e resiliência de margem para o mercado de bomba de infusão intravenosa. O segmento domiciliar é projetado para subir a 11,29% de TCAC, refletindo diretrizes de pagadores que recompensam terapia no ambiente de menor custo. Esta mudança encoraja engenheiros de dispositivos a priorizar sinais visuais, telas sensíveis ao toque intuitivas e conjuntos de instruções multilíngues para capacitar cuidadores não profissionais. Painéis de telesaúde permitem que enfermeiros de infusão supervisionem dezenas de pacientes simultaneamente, fazendo triagem de alertas por gravidade e agendando visitas de campo apenas quando necessário.

Centros de cirurgia ambulatorial e oncologia estendem a pegada ambulatorial, oferecendo procedimentos no mesmo dia apoiados por perfis de segurança de qualidade hospitalar. Clínicas de infusão especializadas lidam com biológicos complexos e antibióticos em base crônica, frequentemente agrupando taxas de aluguel de bombas em estruturas de preços por terapia. Esses provedores demandam contratos de serviço de troca rápida para evitar atrasos no tratamento. Consequentemente, fabricantes diversificam receita através de logística, treinamento e suporte técnico remoto, amortecendo a volatilidade de vendas de unidades. Reguladores, por sua parte, continuam a ajustar diretrizes de infusão domiciliar para equilibrar empoderamento do paciente com gerenciamento de risco, reforçando um continuum de cuidados híbrido que sustenta a demanda recorrente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte garantiu 38,77% da receita global em 2024, uma posição atribuída a modelos de reembolso que financiam implantações de bombas inteligentes e diretrizes clínicas que prescrevem software de redução de erro de dose para medicamentos de alto risco. A região também se beneficia de aplicação vigorosa de vigilância pós-mercado, que elimina importações de qualidade inferior e recompensa fornecedores capazes de documentar resiliência de cibersegurança. Consolidação entre sistemas de saúde produz licitações maiores, multi-site, criando alavancagem para fornecedores que podem suprir portfólios de produtos integrados, treinamento e serviços de análise sob um único contrato.

O mercado de bomba de infusão intravenosa da Ásia-Pacífico está avançando a uma TCAC de 9,78%, sustentado por impulsos nacionais de modernização de saúde e turismo médico florescente. O programa "Made in China 2025" da China e os incentivos ligados à produção da Índia fomentam parcerias de montagem local que comprimem prazos de entrega e contornam tarifas. Hospitais na Tailândia, Malásia e Filipinas cada vez mais adotam protocolos oncológicos com acreditação internacional, atraindo pacientes estrangeiros e elevando expectativas de dispositivos. Preços competitivos permanecem vitais, mas compradores enfatizam redes de serviços pós-vendas capazes de fornecer peças de reposição e treinamento bilíngue para sustentar o tempo de atividade.

A Europa mantém uma base instalada considerável apesar do crescimento mais lento, beneficiando-se da Regulamentação de Dispositivos Médicos harmonizada na maioria dos estados membros. O caminho pós-Brexit distinto do Reino Unido cria complexidade de conformidade dupla, mas rotas de aprovação novéis ocasionalmente encurtam cronogramas para fornecedores visando fundos do NHS. Oriente Médio e África exibem taxas de penetração baixas mas crescentes conforme nações ricas em petróleo do Conselho de Cooperação do Golfo investem em centros oncológicos terciários equipados com bombas IV certificadas pelos EUA ou UE. A recuperação da América do Sul de recessões anteriores reabre orçamentos de aquisição tanto para hospitais públicos quanto privados que buscam substituir frotas volumétricas envelhecidas por modelos conectáveis em rede.

Panorama Competitivo

A indústria de bomba de infusão intravenosa permanece moderadamente fragmentada, com cerca de uma dúzia de fabricantes concentrando-se nos níveis superiores de receita. Baxter International alavanca uma ampla base de evidências clínicas e contratos GPO de longa data. ICU Medical notavelmente reforça sua posição através de melhorias de bateria e expansão de biblioteca de bombas de seringa. Embora nenhuma empresa individual comande dominância de dois dígitos, a adoção precoce de firmware certificado por cibersegurança e análises baseadas em nuvem está criando aderência de marca que poderia inclinar licitações futuras.

Empurrões estratégicos agora giram em torno de plataformas unificadas. Fornecedores visam integrar módulos de grande volume, seringa e PCA sob um controlador para simplificar ciclos de treinamento, inventário e validação de software para hospitais que rotineiramente gerenciam milhares de unidades. Parcerias com provedores de RME possibilitam pacotes de interoperabilidade turnkey, reduzindo sobrecarga de integração de TI para clientes. Startups, enquanto isso, concentram-se em algoritmos de dosagem orientados por IA que predizem oclusões ou eventos de ar na linha antes que alarmes disparem, oferecendo impulsos de resiliência buscados por equipes de cuidados críticos.

Diversificação da cadeia de suprimentos subiu para prioridade de nível de conselho após o Furacão Helene reduzir 60% da produção de fluidos IV dos EUA em um único local na Carolina do Norte. Fabricantes maiores agora obtêm plásticos e montagens de PCB de fonte dupla em continentes para amortecer choques climáticos ou geopolíticos. Incidentes de cibersegurança e recalls subsequentes reforçaram cláusulas de compartilhamento de risco em contratos de serviço, levando fabricantes de dispositivos a investir pesadamente em testes de penetração e iniciativas de hacking de chapéu branco. Olhando adiante, líderes de mercado capazes de combinar segurança, conectividade e promessas de serviço de ciclo de vida consolidarão mindshare entre compradores de peso pesado no mercado de bomba de infusão intravenosa.

Líderes da Indústria de Bomba de Infusão Intravenosa

-

B. Braun Melsungen AG

-

Becton, Dickinson and Company

-

IRadimed Corporation

-

Baxter International Inc.

-

ICU Medical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Teleflex adquiriu o negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões (USD 820 milhões), expandindo seu portfólio intervencionista e aprimorando a diversificação geográfica de receita com 50% das receitas geradas nos mercados EMEA.

- Fevereiro de 2025: Baxter relatou forte desempenho do Q4 2024 impulsionado pelas vendas da bomba de infusão Novum IQ, com o segmento Produtos e Terapias Médicas se beneficiando da aprovação FDA da bomba de infusão de grande volume com Software de Segurança Dose IQ.

- Novembro de 2024: Boston Scientific anunciou acordo para adquirir a Intera Oncology por sua Bomba de Infusão de Artéria Hepática Intera 3000, aprimorando ofertas de oncologia intervencionista com tecnologia aprovada pela FDA para tratamento de tumores hepáticos.

- Abril de 2024: Baxter International Inc. recebeu a aprovação 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para sua nova bomba de infusão de grande volume Novum IQ (SYR), que apresenta software de segurança Dose IQ para melhorar a segurança do paciente.

Escopo do Relatório Global do Mercado de Bomba de Infusão Intravenosa

De acordo com o escopo do relatório, uma bomba de infusão intravenosa é um dispositivo médico que administra fluidos, como nutrientes e medicamentos, no sistema circulatório de um paciente através de uma via intravenosa em quantidades controladas. O mercado de bomba de infusão intravenosa é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em bombas volumétricas, bombas de seringa e bombas de analgesia controlada pelo paciente. Por aplicação, o mercado é segmentado em analgesia/gerenciamento da dor, oncologia, nutrição parenteral e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, saúde domiciliar e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Bombas Volumétricas |

| Bombas de Seringa |

| Bombas de Analgesia Controlada pelo Paciente (PCA) |

| Bombas Portáteis |

| Bombas Implantáveis |

| Bombas Enterais |

| Bombas IV de Insulina |

| Bombas IV Inteligentes/Conectadas |

| Oncologia e Quimioterapia |

| Analgesia |

| Nutrição Parenteral |

| Gastroenterologia |

| Pediatria |

| Hematologia |

| Gerenciamento do Diabetes |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos e Oncológicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Bombas Volumétricas | |

| Bombas de Seringa | ||

| Bombas de Analgesia Controlada pelo Paciente (PCA) | ||

| Bombas Portáteis | ||

| Bombas Implantáveis | ||

| Bombas Enterais | ||

| Bombas IV de Insulina | ||

| Bombas IV Inteligentes/Conectadas | ||

| Por Aplicação | Oncologia e Quimioterapia | |

| Analgesia | ||

| Nutrição Parenteral | ||

| Gastroenterologia | ||

| Pediatria | ||

| Hematologia | ||

| Gerenciamento do Diabetes | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos e Oncológicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de infusão intravenosa?

O mercado de bomba de infusão intravenosa está em USD 9,64 bilhões em 2025 e é projetado para atingir USD 13,72 bilhões até 2030.

Qual segmento de aplicação está crescendo mais rapidamente?

Oncologia e quimioterapia lideram o crescimento, avançando a uma TCAC de 8,37% graças às necessidades complexas de dosagem que favorecem bombas inteligentes programáveis.

Quão rapidamente a infusão domiciliar está expandindo?

Ambientes de cuidados domiciliares estão registrando uma TCAC de 11,29% até 2030 conforme pagadores e pacientes abraçam o tratamento fora dos hospitais tradicionais.

Por que bombas inteligentes são preferidas sobre sistemas por gravidade?

Bombas inteligentes fornecem taxas de fluxo precisas e programáveis, integram-se com RMEs para documentação automática, e reduzem erros de medicação.

Que regiões oferecem o maior potencial de crescimento?

Ásia-Pacífico é prevista como a geografia de crescimento mais rápido com uma TCAC de 9,78%, impulsionada por investimento em infraestrutura e turismo médico.

Como os fabricantes estão abordando riscos de cibersegurança?

Fornecedores agora incorporam firmware criptografado, processos de inicialização segura e programas contínuos de patches, e submetem dispositivos a testes de penetração de terceiros para atender requisitos regulatórios em evolução.

Página atualizada pela última vez em: