Tamanho e Participação do Mercado de Frete Internacional Intra Ásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

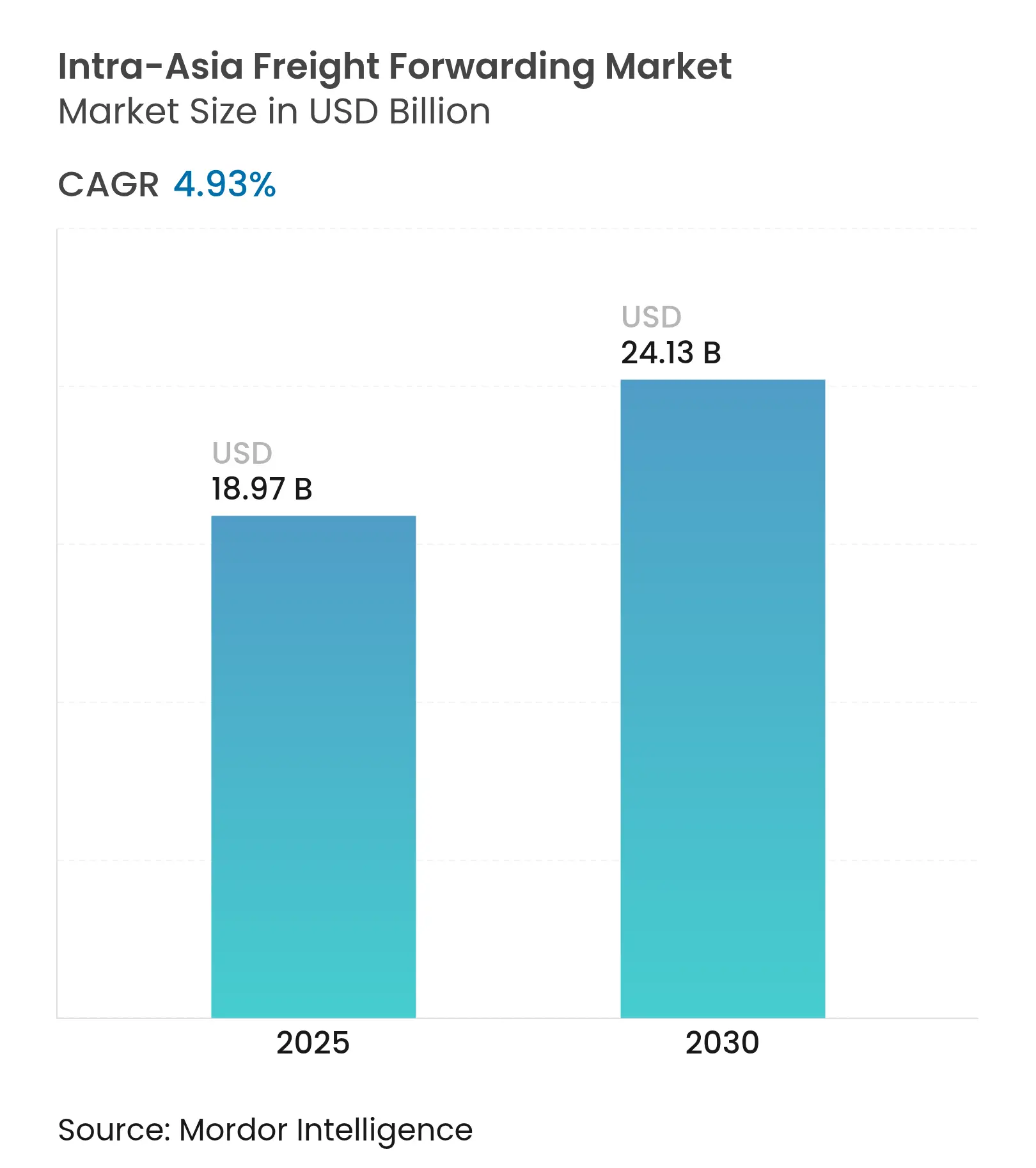

| Tamanho do Mercado (2025) | 18.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.93% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Internacional Intra Ásia pela Mordor Intelligence

O tamanho do Mercado de Frete Internacional Intra Ásia é estimado em USD 18,97 bilhões em 2025 e deve alcançar USD 24,13 bilhões até 2030, a uma CAGR de 4,93% durante o período de previsão (2025-2030).

A robusta expansão do comércio eletrônico, as reduções tarifárias impulsionadas pelo RCEP e a relocalização da manufatura para o Sudeste Asiático estão impulsionando os volumes de carga e intensificando a demanda por logística integrada. O frete marítimo continua sendo o modo preferido para mercadorias em contêineres, mas o frete aéreo está se expandindo rapidamente à medida que os embarcadores de produtos farmacêuticos sensíveis à temperatura e pacotes de alto valor buscam opções urgentes. A digitalização, abrangendo auditoria de frete baseada em IA e fluxos de documentos habilitados por blockchain, está redefinindo as expectativas de serviço, enquanto a automação portuária em andamento na China, em Singapura e no Vietnã está aumentando o rendimento e reduzindo os custos unitários. Simultaneamente, a incerteza geopolítica e o congestionamento portuário periódico obrigam os operadores de frete a diversificar rotas, implementar soluções multimodais e gerenciar ativamente a capacidade.

Principais Conclusões do Relatório

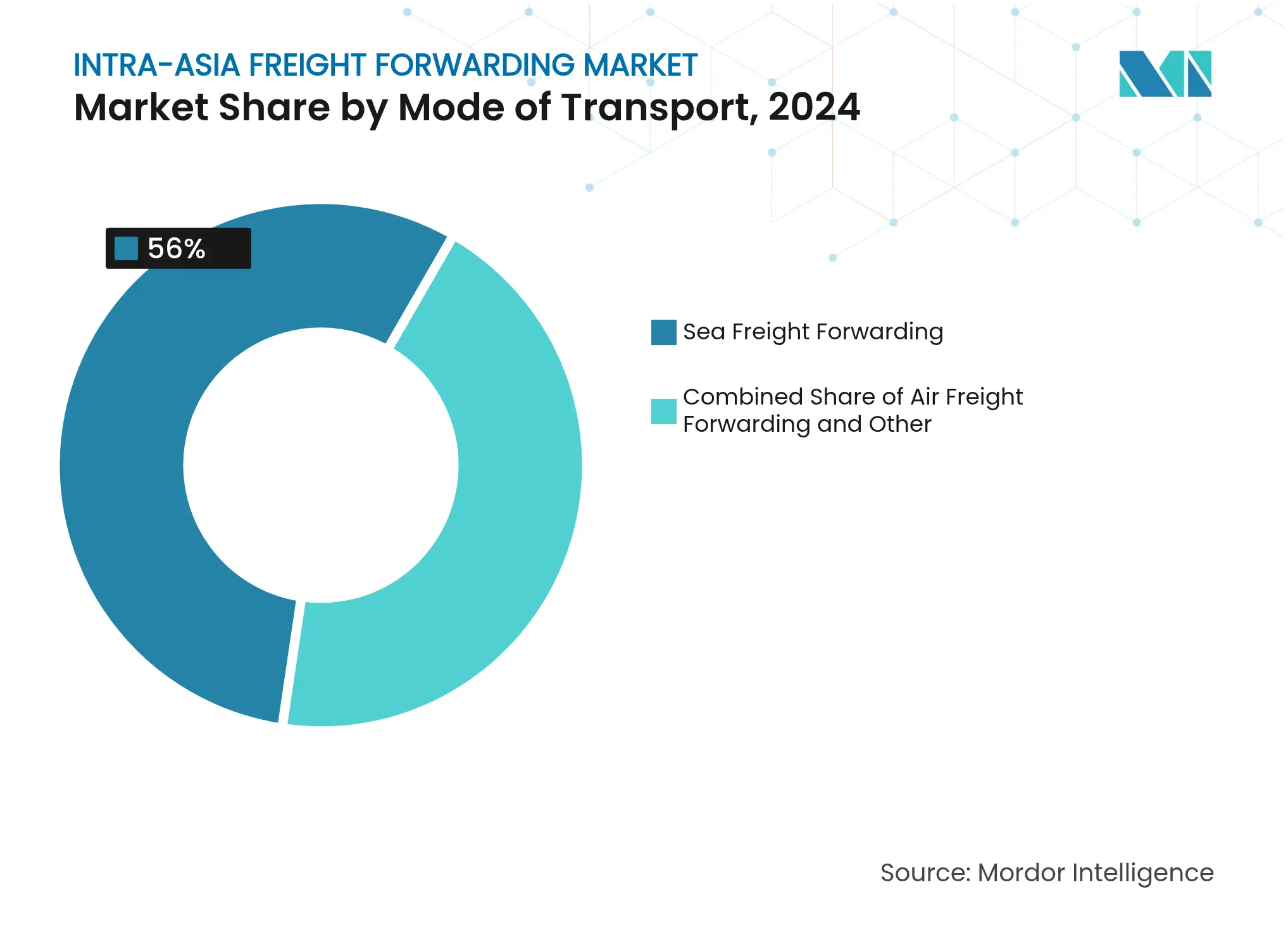

- Por modo de transporte, o frete marítimo deteve 56% da participação do mercado de frete internacional intra-ásia em 2024, enquanto o frete aéreo está previsto para se expandir a uma CAGR de 4,50% até 2030.

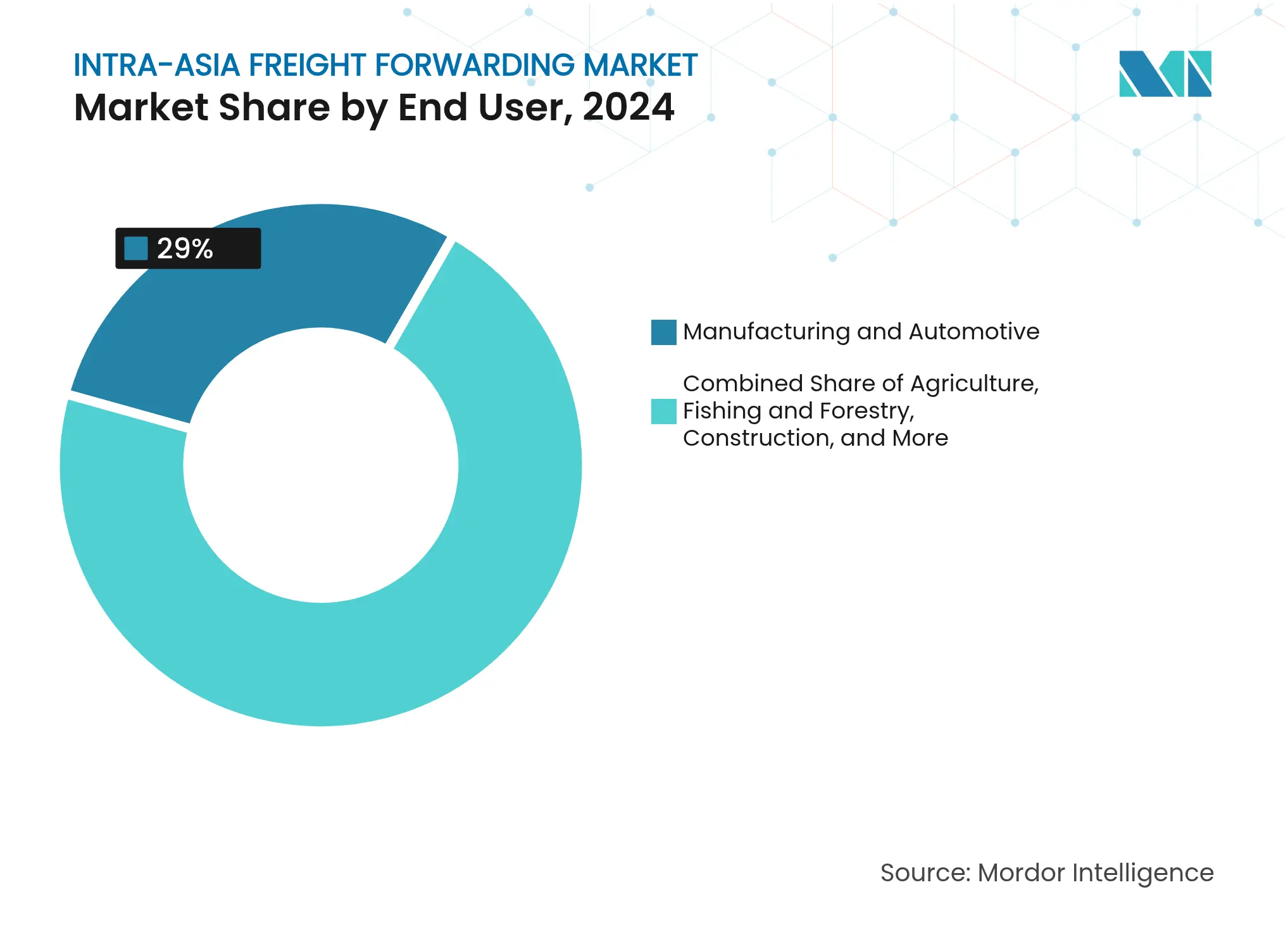

- Por usuário final, manufatura e automotivo responderam por 29% do tamanho do mercado de frete internacional intra-ásia em 2024; o comércio distributivo está no caminho para o crescimento mais rápido a uma CAGR de 5,50% até 2030.

- Por corredor comercial, o corredor China–Vietnã capturou 13,50% do valor de 2024, enquanto China–Japão está projetado para registrar a maior CAGR de 4,10% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Frete Internacional Intra Ásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos volumes de comércio eletrônico intra-asiático | +1.2% | APAC central, transbordamento para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Liberalização do RCEP | +0.8% | Membros do RCEP, corredor China–ASEAN | Longo prazo (≥ 4 anos) |

| Mudança de manufatura China + 1 | +1.0% | Vietnã, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Expansão da infraestrutura portuária regional | +0.7% | China, Singapura, Vietnã | Longo prazo (≥ 4 anos) |

| Hubs de consolidação de múltiplas etapas | +0.5% | Singapura, Hong Kong | Curto prazo (≤ 2 anos) |

| Crescimento do comércio farmacêutico com controle de temperatura | +0.6% | Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Comércio Eletrônico Intra-Asiático

O comércio eletrônico transfronteiriço está transformando os fluxos de carga à medida que os consumidores asiáticos compram cada vez mais dentro da região, em vez de adquirir de vendedores ocidentais. Os comerciantes chineses registraram fortes ganhos de exportação para os parceiros do RCEP, estimulando redes especializadas de última milha e a demanda por plataformas de visibilidade de ponta a ponta. Os operadores de frete estão expandindo centros de atendimento próximos a hubs de consumo e investindo em ativos de cadeia de frio para que as encomendas de alimentos e produtos farmacêuticos atendam aos rigorosos requisitos de prazo de validade e conformidade. Eventos de compras de alta frequência provocam sobretaxas de pico de temporada, levando pequenas e médias empresas a reservar capacidade de carga inferior ao contêiner completo (LCL) por meio de marketplaces digitais. Como resultado, mais de um terço das novas consultas de negócios recebidas pelos principais operadores de frete em 2025 originam-se de vendedores online regionais que buscam distribuição multicanal, sublinhando o papel estrutural do comércio eletrônico na sustentação do mercado de frete internacional intra-ásia.

Liberalização da Parceria Econômica Abrangente Regional (RCEP)

O RCEP criou a maior zona de livre comércio do mundo, cobrindo 28% do PIB global e simplificando as alfândegas por meio de um único conjunto de regras de origem[1]Lisandra Flach, Hannah Hildenbrand, Feodora Teti, "O Acordo de Parceria Econômica Abrangente Regional e Seus Efeitos Esperados no Comércio Mundial," Intereconomics, intereconomics.eu. O mecanismo de cumulação diagonal agora permite que os fabricantes adquiram insumos em 15 estados-membros e ainda reivindiquem tarifas preferenciais, o que direciona o frete para corredores intra-regionais. Estudos acadêmicos confirmam uma correlação positiva entre a conectividade de transportadoras marítimas e os volumes de comércio no âmbito do acordo. Os operadores de frete beneficiam-se de ciclos de documentação reduzidos e desembaraço aduaneiro mais rápido, embora também devam reengenhar modelos de roteamento para acomodar fluxos desviados que contornam países não membros.

Mudança de Manufatura da China para o Sudeste Asiático ("China + 1")

O aumento das tarifas e a tensão geopolítica aceleraram a relocalização da produção de eletrônicos, vestuário e automotivo para o Vietnã, Tailândia e Malásia[2]Z2Data, "Por que 'China Plus One' tornou-se 'Em qualquer lugar menos a China'," z2data.com. As importações dos EUA provenientes da China enfrentam tarifas de até 20%, incentivando as multinacionais a estabelecer fábricas alternativas enquanto mantêm operações selecionadas na China costeira para as vendas domésticas. Este modelo de dupla fonte multiplica os embarques de múltiplas etapas que movem produtos intermediários entre o Delta do Rio das Pérolas e os emergentes hubs da ASEAN antes da exportação final para a América do Norte ou Europa. Os operadores de frete com expertise em consolidação capturam valor ao unir rotas marítimo-aéreas, transporte rodoviário transfronteiriço e armazenagem regional.

Expansão da Infraestrutura Portuária Regional

Os investimentos em portos inteligentes estão desbloqueando nova capacidade em toda a Ásia. O terminal automatizado de Qingdao registra uma média de 60,6 movimentos de contêineres por hora-guindaste — o dobro dos benchmarks convencionais —, enquanto o serviço costeiro FAST da China reduziu os custos logísticos de Xangai–Guangzhou em 65%[3]CGTN, "Portos Chineses Ficam Mais Inteligentes com Impulso à Automação," cgtn.com. A DP World destinou USD 2,5 bilhões para modernização de terminais e parques multimodais que agilizam o transbordo. Os governos do Sudeste Asiático, impulsionados pelo financiamento da Iniciativa Cinturão e Rota, estão modernizando portos secundários como o Muara, no Brunei, para lidar com navios pós-Panamax. Essas melhorias reduzem os tempos de permanência e permitem que os operadores de frete ofereçam calendários de navegação mais confiáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento portuário nos principais hubs asiáticos | -0.8% | Xangai, Singapura, Port Klang | Curto prazo (≤ 2 anos) |

| Incerteza geopolítica e de política comercial | -1.1% | China–EUA, Estreito de Taiwan, corredores da ASEAN | Médio prazo (2-4 anos) |

| Escassez de mão de obra logística | -0.6% | Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Esquemas emergentes de precificação de carbono | -0.4% | UE–Ásia, transporte marítimo global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Portuário nos Principais Hubs Asiáticos

Em abril de 2025, 134 embarcações estavam na fila fora do complexo Xangai–Ningbo com atrasos médios de ancoragem próximos a dois dias, enquanto a utilização do pátio do Port Klang ultrapassou 85%, apesar da melhoria na produtividade dos berços. O terminal de Cai Mep, no Vietnã, registrou esperas de cinco dias para embarcações durante o pico da temporada de exportação, corroendo a confiabilidade dos horários e elevando o risco de sobrestadia. Os fechamentos provocados por tufões amplificam ainda mais as perturbações, fazendo com que os operadores de frete garantam estoques de reserva e redirijam cargas sensíveis ao tempo de trânsito por Busan ou Laem Chabang. Essas medidas de contingência elevam os custos operacionais e comprimem as margens.

Incerteza Geopolítica e de Política Comercial

Os volumes de comércio entre os EUA e a China caíram mais de 20% em 2024, mas as exportações chinesas para a ASEAN saltaram 16,6% em relação ao ano anterior[4]South China Morning Post, "China Avança com Expansão Portuária no Sudeste Asiático," scmp.com. A revisão tarifária de Washington poderia elevar a tarifa média do Vietnã de 3,4% para 46%, expondo as cadeias de abastecimento à volatilidade de preços. Os operadores de frete gerenciam a incerteza por meio de estratégias de dupla fonte, contratos em múltiplas moedas e estoque "friends-shoring", mas os prêmios de seguro e os custos de conformidade permanecem elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: Domínio do Frete Marítimo em Meio ao Crescimento do Frete Aéreo

O frete marítimo gerou 56% do valor total de 2024, sublinhando sua eficiência de custo para bens de manufatura em massa que se movem em lotes de contêineres pelos densos corredores asiáticos. O segmento beneficia-se de alianças estreitas entre transportadoras — Premier Alliance e Gemini Cooperation agora controlam 80% da capacidade global —, permitindo que os operadores de frete negociem compromissos de espaço em múltiplas navegações semanais. O frete aéreo, embora represente apenas uma parcela menor da receita, está projetado para registrar uma CAGR de 4,50% à medida que encomendas de comércio eletrônico e remessas de biofármacos exigem entrega no dia seguinte ou em dois dias entre pares de megacidades. Projetos-piloto de trens de alta velocidade entre a China e o Sudeste Asiático também estão criando um nicho ao oferecer trânsito 20% mais rápido do que o transporte rodoviário a custos comparáveis, ampliando as opções dos embarcadores.

Os operadores de frete diferenciam as ofertas de frete marítimo por meio da disponibilidade garantida de equipamentos, rastreamento de contêineres em tempo real e opções de reserva com compensação de carbono. O crescimento da carga inferior ao contêiner completo é particularmente vibrante; as PMEs que utilizam hubs de consolidação em Singapura e Hong Kong podem economizar até 18% nos gastos com logística em comparação com embarques de contêiner completo (FCL) com carregamento na origem. Enquanto isso, aeroportos como o Ezhou Huahu estão sendo construídos exclusivamente para frete, fornecendo pistas exclusivas para carga e armazenagem alfandegada que reduzem o tempo de permanência para seis horas. Essas melhorias posicionam o frete aéreo como a linha de serviço de crescimento mais rápido no mercado de frete internacional intra-ásia.

Por Usuário Final: Liderança da Manufatura com Aceleração do Comércio Distributivo

Manufatura e automotivo mantiveram uma participação de 29% da receita de 2024, impulsionados pelas exportações de veículos chineses que cresceram 33,62% no primeiro trimestre de 2025, à medida que as montadoras aproveitaram as conexões ferroviário-marítimas e a conectividade portuária ampliada. O segmento favorece cadeias multimodais que combinam hidrovias interiores, embarcações alimentadoras e trens-bloco para minimizar o custo desembarcado. As camadas automotivas exigem cada vez mais entregas just-in-sequence para as plantas de montagem da ASEAN, levando os operadores de frete a estabelecer plataformas de cross-docking adjacentes a parques industriais.

O comércio distributivo — abrangendo atividades de atacado, varejo e FMCG — está previsto para uma CAGR de 5,50% até 2030, impulsionado pelo consumo intra-regional e pela expansão de marketplaces financiados por capital de risco. Plataformas como a J&T Express aumentaram os volumes de encomendas em 24% em relação ao ano anterior, gerando demanda downstream por serviços de separação e embalagem, processamento de devoluções e serviços prime atendidos pelo vendedor. Outros segmentos verticais apresentam resultados mistos: petróleo e gás enfrenta escrutínio relacionado a emissões, mineração e pedreiras lida com preços voláteis de commodities, enquanto a agricultura se beneficia de políticas estáveis de segurança alimentar. Os operadores de frete que personalizam serviços de valor agregado específicos por setor capturam rendimentos superiores no setor de frete internacional intra-ásia.

Por Corredores Comerciais: Liderança China–Vietnã com Crescimento do Corredor do Japão

O corredor China–Vietnã entregou 13,50% da receita de mercado de 2024, refletindo a ascensão do Vietnã como hub de manufatura de proximidade e sua integração perfeita nas cadeias de abastecimento do Delta do Rio das Pérolas. O comércio bilateral está previsto para superar USD 750 bilhões até 2030, sustentando densas rotações de embarcações alimentadoras e transporte rodoviário transfronteiriço. China–Japão, embora seja uma rota madura, está previsto para a CAGR mais rápida de 4,10%, à medida que componentes de veículos elétricos e equipamentos semicondutores transitam entre os portos de Suzhou, Nagoia e Osaka.

Corredores complementares como China–Coreia do Sul permanecem fundamentais para a eletrônica; China–Singapura atende aos fluxos de reexportação de transbordo; e Singapura–Indonésia cresce com base no atendimento de varejo omnicanal. A Kerry Logistics, por exemplo, encurtou os prazos de entrega Ásia–Europa ao instituir soluções marítimo-aéreas baseadas em Singapura que contornam o congestionamento no Oriente Médio. A fragmentação nas rotas emergentes proporciona uma oportunidade para os operadores de frete que implantam ferramentas digitais de correspondência de frete para reunir capacidade e garantir preços competitivos.

Análise Geográfica

O Sudeste Asiático é a sub-região de avanço mais rápido, à medida que a relocalização de fábricas dobra os volumes de exportação em direção a 2030. O Vietnã capitaliza o acesso preferencial tanto a fornecedores upstream chineses quanto a compradores ocidentais, enquanto a Tailândia e a Malásia aproveitam os estabelecidos clusters automotivos e eletrônicos para atrair IED incremental. A automação portuária em Laem Chabang e Tanjung Pelepas acelera o rendimento, aumentando a competitividade regional.

O Nordeste Asiático comanda uma infraestrutura sofisticada, mas lida com o envelhecimento da força de trabalho e a escassez de capacidade de transporte rodoviário. Os limites de horas extras do Japão obrigam os embarcadores a adotar o abastecimento por proximidade, reposicionando o estoque mais próximo dos mercados finais e aumentando a demanda por armazenagem de valor agregado em Osaka e na Baía de Tóquio. A Coreia do Sul continua a ser pioneira no desembaraço aduaneiro digital e nas operações terminais habilitadas por 5G, mas deve enfrentar a inflação salarial e a escassez de motoristas.

Cenário Competitivo

O mercado é moderadamente fragmentado; no entanto, a aquisição de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker pela DSV em abril de 2025 elevou as vendas da entidade combinada para EUR 41,6 bilhões (USD 43,3 bilhões), criando o maior player do mundo e intensificando o foco nos benefícios multimodais. A DHL Express, por sua vez, fortaleceu sua rede Ásia-Pacífico por meio de novos gateways em Singapura e Kuala Lumpur e pelo lançamento de cargueiros dedicados Hong Kong–Jacarta que reduzem os tempos de trânsito para os embarcadores de comércio eletrônico.

A adoção de tecnologia continua sendo um diferenciador decisivo. A Portcast ingressou no Programa de Startups AI-First do Google para aprimorar algoritmos que identificam anomalias em faturas e automatizam o gerenciamento de contratos, podendo reduzir erros de faturamento em 80%. A UPS implantou sua Plataforma de Automação de Tecnologia de Gateway, obtendo USD 24 milhões em economia em 2024 por meio de roteamento preditivo e indução robótica no Worldport. Especialistas regionais como Sinotrans e Nippon Express combinam conhecimento do mercado local com investimentos em corredores digitais transfronteiriços, permitindo o rápido desembaraço aduaneiro e a distribuição no país.

As alianças estratégicas também moldam a concorrência. A NYK fez parceria com a Sembcorp em outubro de 2024 para explorar o transporte de amônia verde e avançar na visibilidade digital do frete, alinhando as frotas com os mandatos de descarbonização. A GEODIS concluiu a aquisição da Keppel Logistics em junho de 2024, reforçando o alcance da logística contratual no Sudeste Asiático. Tais movimentos sublinham uma corrida armamentista por densidade de rede, credenciais de sustentabilidade e interfaces com clientes ricas em dados no mercado de frete internacional intra-ásia.

Líderes do Setor de Frete Internacional Intra Ásia

DHL Global Forwarding

DSV

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu a aquisição de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker, formando um dos maiores operadores de frete do mundo com quase 160.000 funcionários em mais de 90 países.

- Fevereiro de 2025: A DHL Express modernizou sua infraestrutura Ásia-Pacífico ao expandir o Hub Sul-Asiático de Singapura, lançar um novo gateway em Kuala Lumpur com triagem automatizada e operar voos diretos Hong Kong–Jacarta.

- Outubro de 2024: A NYK formou uma aliança estratégica com a Sembcorp para o transporte de amônia verde e anunciou um significativo programa de recompra de ações para apoiar a digitalização nos serviços de logística.

- Março de 2024: A Yusen Logistics iniciou as operações de terminal de carga no Aeroporto de Ezhou Huahu, estabelecendo um hub de carga aérea com capacidades integradas de transporte marítimo, aéreo, ferroviário e armazenagem.

Escopo do Relatório do Mercado de Frete Internacional Intra Ásia

Os operadores de frete são uma parte importante da cadeia de abastecimento. Eles atuam como intermediários entre a empresa que embarca as mercadorias e o destino final das mesmas. Trata-se da coordenação e do embarque de mercadorias de um lugar para outro por meio de um ou múltiplos transportadores, via aéreo, marítimo, ferroviário ou rodoviário. O relatório fornece uma análise completa do mercado global de frete internacional, que inclui uma avaliação da economia, uma visão geral do mercado, estimativas do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas. O relatório também abrange o impacto da COVID-19 no mercado.

O Mercado de Frete Internacional Intra Ásia é segmentado por modo de transporte (frete aéreo, frete marítimo, frete rodoviário e frete ferroviário), por tipo de cliente (business-to-business (B2B)), por aplicação (industrial e manufatura, varejo, saúde, petróleo e gás, alimentos e bebidas e outras aplicações) e por geografia (China, Japão, Coreia do Sul, Índia e o Restante da Ásia). O relatório do Mercado de Frete Internacional Intra Ásia oferece tamanho de mercado e valores de previsão (em bilhões de USD) para todos os segmentos acima.

| Frete Aéreo | |

| Frete Marítimo | Contêiner Completo (FCL) |

| Carga Inferior ao Contêiner Completo (LCL) | |

| Outros |

| Manufatura e Automotivo |

| Petróleo e Gás, Mineração e Pedreiras |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Distributivo (Atacado/Varejo, FMCG) |

| Outros Usuários Finais (Telecomunicações, Farmacêutico, etc.) |

| China e Vietnã |

| China e Coreia do Sul |

| China e Japão |

| China e Singapura |

| Singapura e Indonésia |

| Japão e Vietnã |

| Coreia do Sul e Vietnã |

| Tailândia e Vietnã |

| Singapura e Malásia |

| Outros |

| Por Modo de Transporte | Frete Aéreo | |

| Frete Marítimo | Contêiner Completo (FCL) | |

| Carga Inferior ao Contêiner Completo (LCL) | ||

| Outros | ||

| Por Usuário Final | Manufatura e Automotivo | |

| Petróleo e Gás, Mineração e Pedreiras | ||

| Agricultura, Pesca e Silvicultura | ||

| Construção | ||

| Comércio Distributivo (Atacado/Varejo, FMCG) | ||

| Outros Usuários Finais (Telecomunicações, Farmacêutico, etc.) | ||

| Por Corredores Comerciais | China e Vietnã | |

| China e Coreia do Sul | ||

| China e Japão | ||

| China e Singapura | ||

| Singapura e Indonésia | ||

| Japão e Vietnã | ||

| Coreia do Sul e Vietnã | ||

| Tailândia e Vietnã | ||

| Singapura e Malásia | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do setor de frete internacional intra-ásia em 2030?

A previsão é de que alcance USD 24,13 bilhões até 2030, avançando a uma CAGR de 4,93%.

Qual modo está se expandindo mais rapidamente nos corredores asiáticos?

O frete aéreo está projetado para crescer a uma CAGR de 4,50% graças às encomendas de comércio eletrônico e ao tráfego de cadeia de frio farmacêutica.

O que impulsiona a proeminência do corredor China–Vietnã?

A ascensão da manufatura no Vietnã e os benefícios tarifários do RCEP impulsionaram o corredor para 13,50% do valor de 2024, a maior participação entre as rotas intra-asiáticas.

Por que os hubs de consolidação são importantes para os pequenos exportadores?

As instalações em Singapura e Hong Kong permitem que as PMEs unam embarques, reduzindo os custos logísticos em até 25% em comparação com as reservas diretas de contêiner completo.

Como a tecnologia está remodelando a concorrência?

A auditoria de frete baseada em IA, os documentos em blockchain e os terminais automatizados estão melhorando a precisão, reduzindo custos e diferenciando os principais operadores de frete.

Qual segmento de usuário final está previsto para os ganhos mais rápidos?

O comércio distributivo, abrangendo varejo e FMCG, está previsto para uma CAGR de 5,50% à medida que o consumo intra-asiático cresce.

Página atualizada pela última vez em: