Tamanho e Participação do Mercado de Freight Forwarding

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 602.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 776.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freight Forwarding por Mordor Intelligence

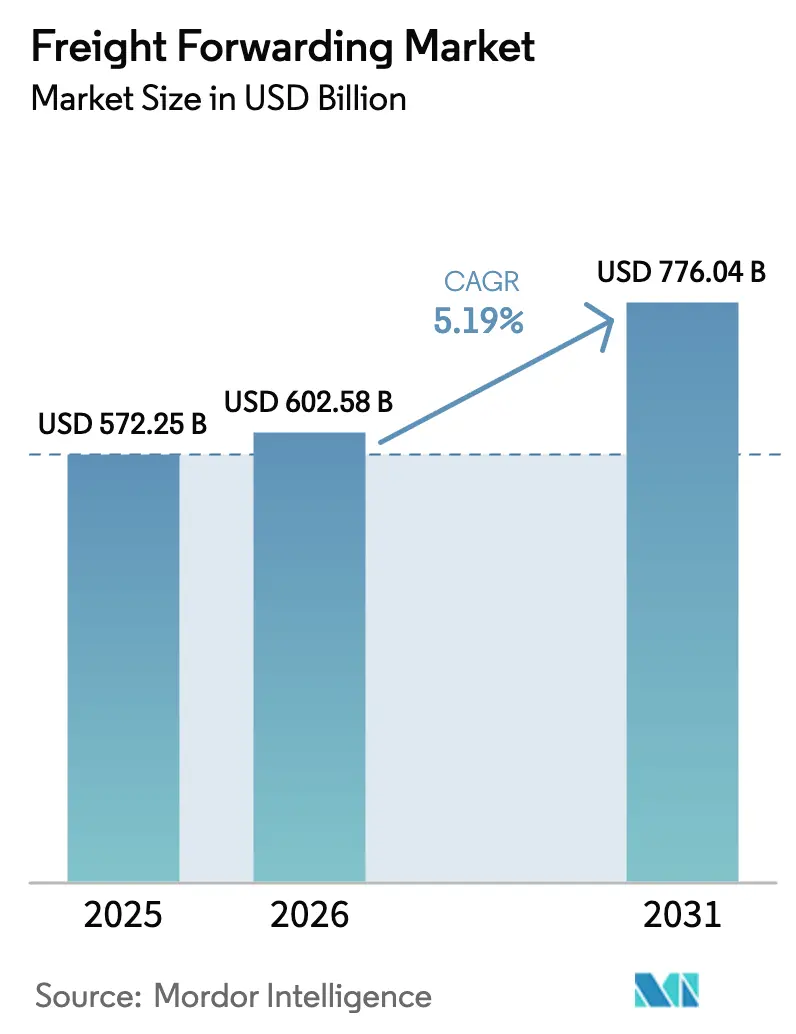

O tamanho do Mercado de Freight Forwarding deve crescer de USD 572,25 bilhões em 2025 para USD 602,58 bilhões em 2026 e está previsto para atingir USD 776,04 bilhões até 2031, a um CAGR de 5,19% no período 2026-2031.

O crescimento decorre do boom de encomendas do comércio eletrônico transfronteiriço que fragmenta as cargas de contêineres, dos mandatos de nearshoring em aceleração que comprimem os prazos de entrega e da expansão dos corredores de cadeia de frio para medicamentos biológicos e alimentos frescos. A demanda multimodal está se ampliando à medida que os embarcadores combinam transporte marítimo, ferroviário e aéreo para contornar pontos de estrangulamento, enquanto plataformas digitais nativas oferecem cotações instantâneas e transparência que reformulam a seleção de transportadoras. A escassez de mão de obra no transporte rodoviário e na armazenagem infla os custos de execução na América do Norte e na Europa, mas os hubs da Ásia-Pacífico continuam ganhando destaque à medida que a produção se desloca para o Vietnã, a Índia e a Indonésia. Os operadores de freight forwarding que combinam redes asset-light com visibilidade em tempo real e painéis de carbono estão posicionados para desbloquear preços premium e capturar participação nos segmentos de alto crescimento de saúde e e-commerce.

Principais Conclusões do Relatório

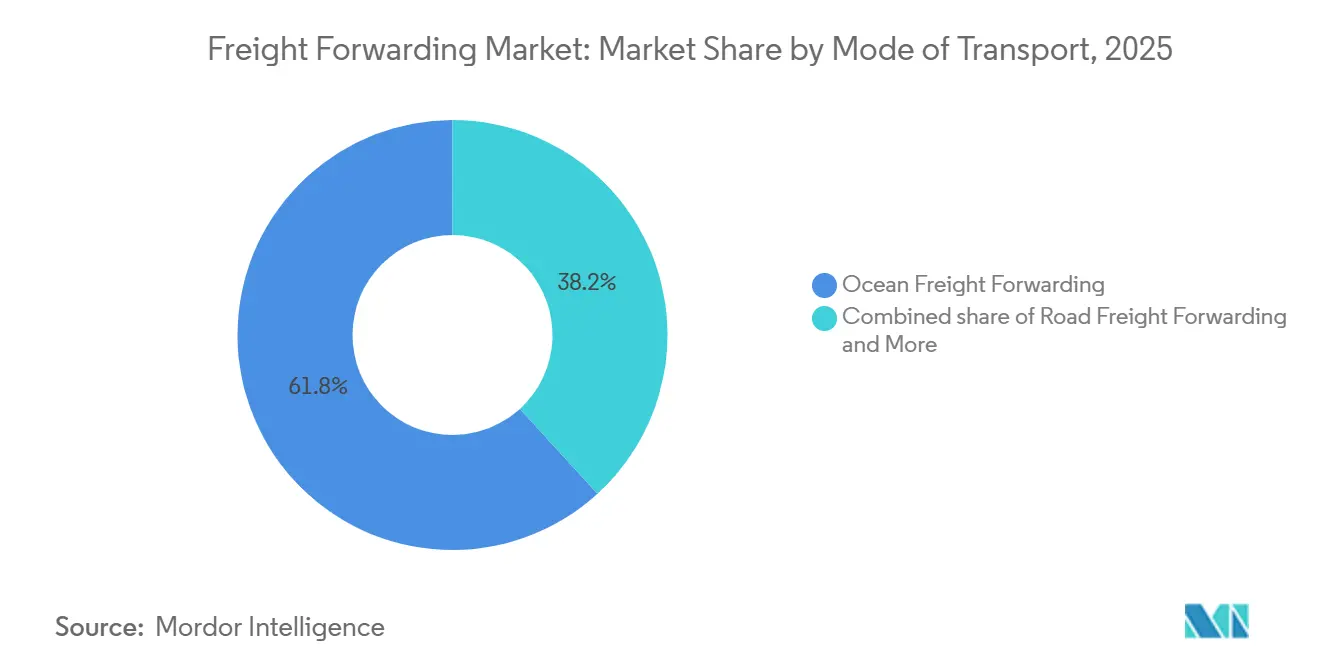

- Por modo de transporte, o freight forwarding marítimo detinha 61,77% da participação do mercado de freight forwarding em 2025, enquanto o freight forwarding multimodal e intermodal avança a um CAGR de 6,40% entre 2026-2031.

- Por tamanho de empresa, as grandes empresas responderam por 68,50% do tamanho do mercado de freight forwarding em 2025, mas as pequenas e médias empresas estão se expandindo a um CAGR de 6,53% entre 2026-2031.

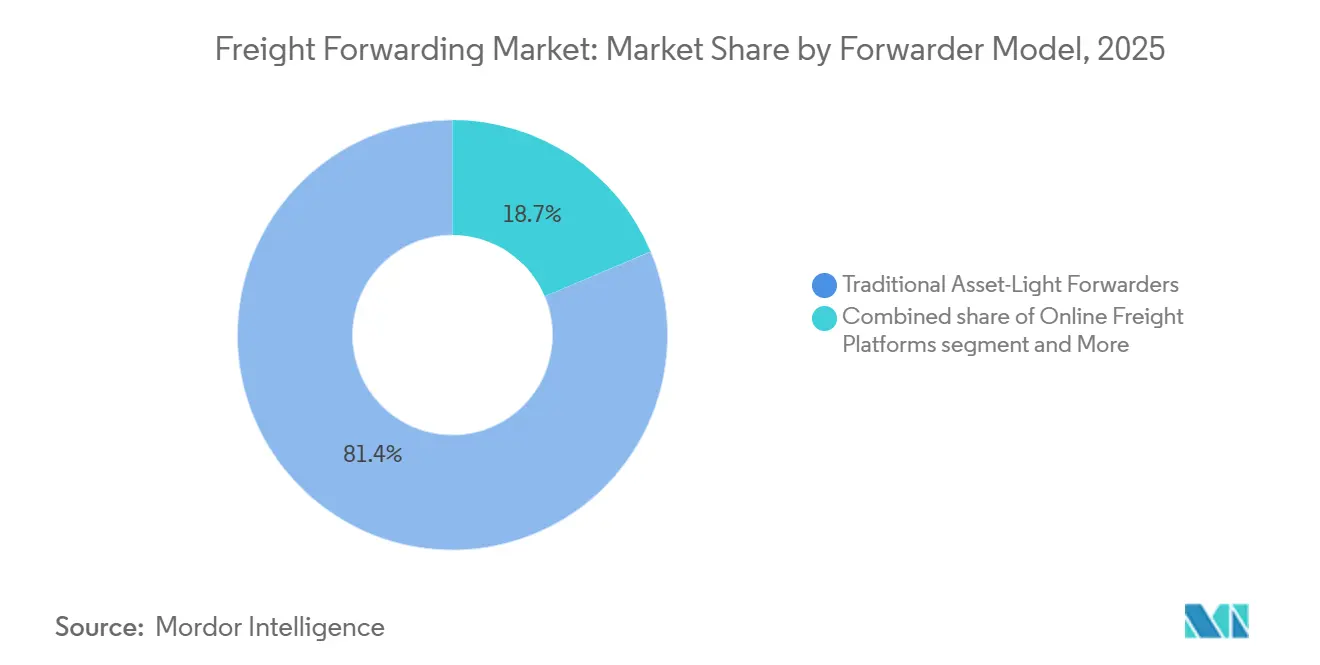

- Por modelo de operador, os players tradicionais asset-light retiveram 81,35% da receita em 2025, enquanto as plataformas digitais nativas crescem a um CAGR de 17,84% entre 2026-2031.

- Por setor do usuário final, o varejo e o e-commerce contribuíram com 29,52% da demanda de 2025, enquanto saúde e produtos farmacêuticos são o segmento de crescimento mais rápido, com um CAGR de 8,50% entre 2026-2031.

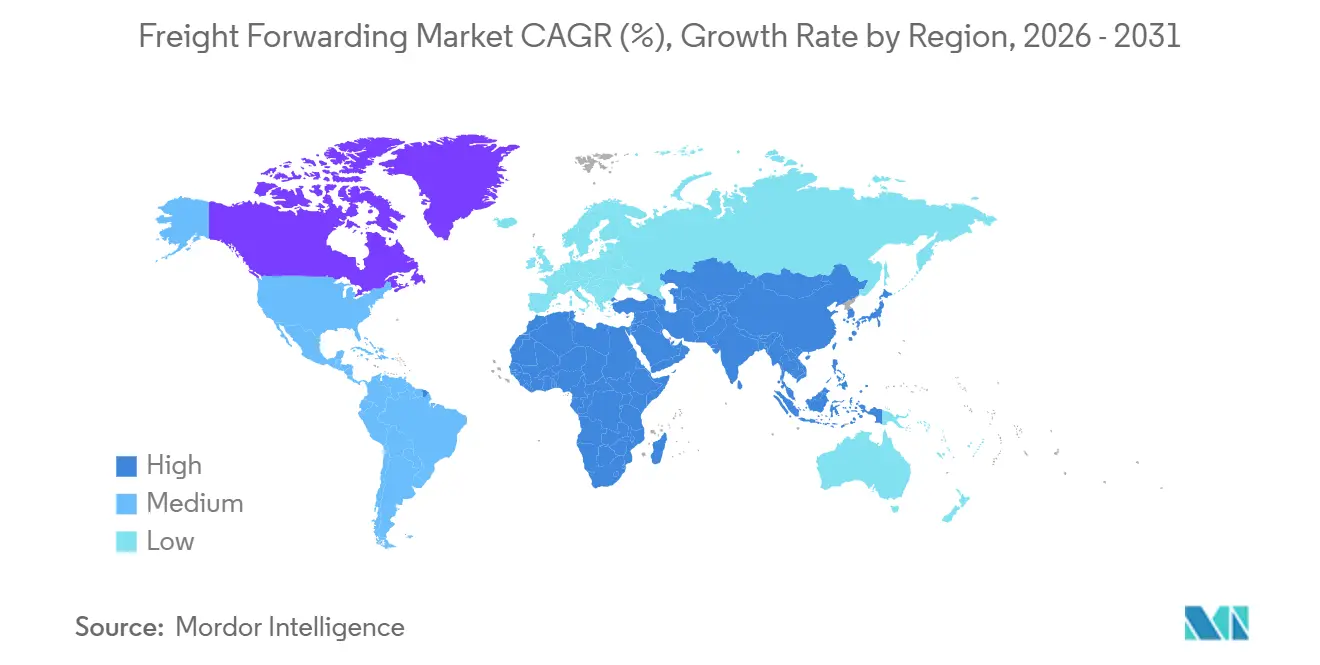

- Por geografia, a Ásia-Pacífico controlou 36,49% da receita de freight forwarding em 2025 e deve crescer a um CAGR de 7,80% entre 2026-2031, superando a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Frete de Encaminhamento*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de encomendas do comércio eletrônico transfronteiriço | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de visibilidade de embarque de ponta a ponta | +0.7% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Nearshoring e deslocamentos comerciais China-plus-one | +0.9% | Núcleo da Ásia-Pacífico com transbordamento para o México e América Central | Longo prazo (≥ 4 anos) |

| Investimento em cadeia de frio para farmacêuticos e alimentos | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Metas ESG dos embarcadores e precificação de carbono | +0.5% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Correspondência dinâmica de cargas por IA generativa | +0.8% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Encomendas do Comércio Eletrônico Transfronteiriço

As encomendas transfronteiriças globais atingiram 2,1 bilhões em 2024 e devem superar 3 bilhões até 2027, fragmentando o tráfego de contêineres completos em pequenas remessas que necessitam de consolidação rápida. Os operadores de freight forwarding agora constroem hubs de encomendas e alianças de última milha para manter janelas de entrega de 48 horas no Sudeste Asiático. Marcos regulatórios como o padrão de comércio eletrônico transfronteiriço da Organização Mundial das Alfândegas impulsionam o investimento em cálculo automatizado de impostos que reduz os atrasos no desembaraço aduaneiro. Os provedores incapazes de fornecer visibilidade de estoque em tempo real correm o risco de serem substituídos por concorrentes nativos digitais. O mercado de freight forwarding está, portanto, se inclinando para operadores flexíveis e ricos em dados que podem otimizar custo e velocidade simultaneamente[1]"Estrutura de Comércio Eletrônico Transfronteiriço," Organização Mundial das Alfândegas, wcoomd.org .

Adoção de Visibilidade de Embarque de Ponta a Ponta

Mais de 12 milhões de sensores IoT para contêineres estavam ativos no comércio marítimo no início de 2025, alimentando plataformas de torre de controle que preveem congestionamentos portuários e retenções alfandegárias. A análise por aprendizado de máquina ajuda os embarcadores a redirecionar cargas antes que os atrasos se agravem, uma vantagem que reduz as taxas de detenção em rotas farmacêuticas sensíveis à temperatura. Os conhecimentos de embarque em blockchain encurtam os ciclos de carta de crédito e impedem fraudes documentais, mas a adoção generalizada é retardada pela necessidade de interoperabilidade entre transportadoras e alfândegas. Os operadores de freight forwarding que integram essas ferramentas aumentam a confiança e cobram tarifas premium no mercado de freight forwarding[2]"Perspectivas de Logística Farmacêutica 2024," Associação Internacional de Transporte Aéreo, iata.org.

Nearshoring e Deslocamentos Comerciais China-Plus-One

O Vietnã atraiu USD 20,3 bilhões em investimento direto estrangeiro em manufatura durante 2024, e a Índia captou USD 84 bilhões no mesmo período, evidenciando a diversificação em relação ao fornecimento de um único país. Os trajetos marítimos mais longos estão motivando soluções multimodais que combinam transporte marítimo e ferroviário para comprimir os prazos de entrega. Depósitos internos no Vietnã e na Índia permitem o pré-desembaraço aduaneiro, reduzindo os tempos de permanência e os custos de detenção. Corredores ferroviários como o Expresso Ferroviário China-Europa movimentaram 1,8 milhão de TEUs em 2024, oferecendo uma opção intermediária entre a velocidade aérea e o custo marítimo. O mercado de freight forwarding está realocando capacidade para nós que possam se adaptar rapidamente à medida que as bases de fornecimento evoluem.

Investimento em Cadeia de Frio para Farmacêuticos e Alimentos

A capacidade global da cadeia de frio adicionou 23 milhões de metros cúbicos em 2024, com os produtos farmacêuticos respondendo por 38% do novo espaço. Medicamentos biológicos, vacinas de mRNA e terapias celulares exigem instalações certificadas pela GDP e embalagens validadas, elevando as barreiras operacionais e possibilitando preços premium. Os exportadores de produtos frescos na América Latina e na África dependem de corredores abaixo de 5 °C para manter a vida útil de abacates, frutas vermelhas e frutos do mar. Sensores IoT alimentam trilhas de auditoria em blockchain para satisfazer as regras GDP da UE e as normas FSMA dos Estados Unidos, que exigem registros contínuos de temperatura. Provedores especializados, portanto, capturam rotas de alta margem dentro do mercado de freight forwarding.

Análise de Impacto das Restrições do Mercado de Frete de Encaminhamento*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento portuário e desequilíbrios de contêineres | -0.9% | Global, agudo na América do Norte, Europa e Ásia | Curto prazo (≤ 2 anos) |

| Escassez global de motoristas e mão de obra em armazéns | -0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pontos críticos geopolíticos e risco de rotas | -0.8% | Global, concentrado no Mar Vermelho, Canal de Suez e Mar Negro | Curto prazo (≤ 2 anos) |

| Endurecimento dos limites de minimis e carga de conformidade | -0.4% | América do Norte e Europa, transbordamento para hubs de e-commerce da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Portuário e Desequilíbrios de Contêineres

Os tempos médios de permanência em Los Angeles e Long Beach subiram para 6,2 dias no início de 2025, ante 4,8 dias em 2023, enquanto os custos de reposicionamento de contêineres vazios aumentaram 22% em 2024. Os desequilíbrios estruturais criam excesso de contêineres em regiões com predominância de importações e escassez em zonas exportadoras, elevando as taxas de detenção. Depósitos internos e acordos de compartilhamento de contêineres mitigam parte das despesas, mas a escassez de chassis e o congestionamento nos pátios ferroviários permanecem como gargalos persistentes que pesam sobre o mercado de freight forwarding[3]"Estatísticas de Desempenho Portuário," Porto de Los Angeles, portoflosangeles.org .

Escassez Global de Motoristas e Mão de Obra em Armazéns

Os Estados Unidos enfrentaram um déficit de 78.000 motoristas de caminhão em 2024, uma escassez que deve chegar a 160.000 até 2030. A rotatividade em armazéns superou 40% na América do Norte e na Europa, estimulando a inflação salarial e forçando o investimento em robótica que apenas grandes hubs conseguem justificar. A entrega de última milha é a mais afetada, colocando em risco as promessas de entrega no mesmo dia para encomendas de e-commerce. Operadores de menor porte sem capital para automação permanecem expostos, limitando a qualidade do serviço no mercado de freight forwarding[4]"Previsão de Escassez de Motoristas," Associações Americanas de Transporte Rodoviário, trucking.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Frete de Encaminhamento

Por Modo de Transporte:

Soluções Multimodais Aceleram a FlexibilidadeO freight forwarding marítimo reteve uma participação de 61,77% no mercado de freight forwarding em 2025, impulsionado pela eficiência de custos em rotas densas. No entanto, o freight forwarding multimodal e intermodal avança a um CAGR de 6,40% (2026-2031) à medida que os embarcadores equilibram velocidade, custo e impacto de carbono. Os volumes de carga inferior a contêiner completo aumentam com a fragmentação do e-commerce, ampliando a complexidade da consolidação. O freight forwarding rodoviário conecta os nós de última milha, mas a escassez de motoristas e a volatilidade do combustível inclinam os deslocamentos internos para o transporte ferroviário onde a infraestrutura permite. O freight forwarding aéreo protege as cadeias de suprimentos de semicondutores e produtos farmacêuticos, embora os limites de capacidade e os sobretaxas de carbono moderem o crescimento. Corredores ferroviários como o Expresso Ferroviário China-Europa oferecem trânsitos de 15 a 20 dias que preenchem a lacuna entre o transporte aéreo e o marítimo.

O mercado de freight forwarding está reestruturando redes para combinar o transporte marítimo de longa distância com trechos finais ferroviários ou aéreos, reduzindo o estoque de segurança sem incorrer em tarifas aéreas integrais. Simuladores digitais de custo-tempo orientam a seleção do modo com base nas penalidades por ruptura de estoque e nos custos de manutenção de inventário. A pressão regulatória do Indicador de Intensidade de Carbono da IMO estimula mudanças modais para combinações de menor emissão, especialmente para cargas não urgentes. Os operadores de freight forwarding que orquestram transferências perfeitas e fornecem visibilidade unificada capturam participação à medida que os embarcadores abandonam contratos de modo único.

Por Tamanho de Empresa:

Plataformas Digitais Impulsionam a Penetração das PMEsAs grandes empresas contribuíram com 68,50% da receita de freight forwarding em 2025, aproveitando o volume para negociar tarifas contratuais, mas as PMEs estão se expandindo a um CAGR de 6,53% (2026-2031) à medida que as ferramentas digitais democratizam o acesso. Historicamente, as PMEs careciam de escala para garantir preços competitivos ou gerenciar as complexidades alfandegárias. Plataformas como a Flexport agregam a demanda fragmentada, fornecem cotações instantâneas e automatizam a documentação, eliminando a dependência de corretores e ajudando as PMEs a se expandirem mais rapidamente.

À medida que o mercado de freight forwarding evolui, os grandes embarcadores ainda valorizam soluções personalizadas e equipes de conta, mas testam painéis digitais para avaliar o serviço dos operadores atuais. Uma dinâmica de dois níveis emerge: as PMEs valorizam transparência e velocidade, enquanto as grandes contas priorizam a continuidade do relacionamento. Os provedores que oferecem portais de autoatendimento ao lado de expertise personalizada podem atender a ambos os grupos, capturando volumes incrementais sem diluir a qualidade do serviço.

Por Modelo de Operador:

A Disrupção Digital Desafia os Corretores TradicionaisOs operadores tradicionais asset-light controlaram 81,35% da receita em 2025, mas as plataformas digitais nativas estão crescendo a um CAGR de 17,84% (2026-2031), oferecendo precificação orientada por API e capacidade em tempo real. Os players online automatizam os processos de cotação até a reserva, liberando os embarcadores de cadeias de e-mail e ligações telefônicas manuais. Os operadores híbridos com ativos próprios equilibram armazéns e caminhões próprios com interfaces digitais, fornecendo garantias de serviço que os corretores puros não conseguem igualar.

Os sistemas de TI legados retardam o progresso dos operadores estabelecidos, mas os investimentos em plataformas proprietárias como o Navisphere da C.H. Robinson demonstram determinação em proteger a participação de mercado. O mercado de freight forwarding recompensa os operadores que fundem relacionamentos consolidados com transportadoras à agilidade digital, enquanto aqueles que atrasam a modernização sofrem compressão de margens à medida que a transparência se torna uma expectativa universal.

Por Setor do Usuário Final:

Saúde Impulsiona a Expansão de Alta MargemO varejo e o e-commerce geraram 29,52% da receita de freight forwarding em 2025, ainda a maior fatia do mercado de freight forwarding. No entanto, saúde e produtos farmacêuticos lideram o crescimento com um CAGR de 8,50% (2026-2031), impulsionado pelas aprovações de biológicos e pela comercialização de terapias celulares que exigem uma cadeia de frio rigorosa. A manufatura industrial permanece estável, dependendo de serviços marítimos e ferroviários previsíveis para a produção just-in-time. Os volumes de alimentos e bebidas crescem com as exportações da América Latina e da África, que devem manter a integridade abaixo de 5 °C. O freight forwarding automotivo se estabiliza à medida que os deslocamentos de baterias de veículos elétricos ganham complexidade de materiais perigosos. A carga química enfrenta limites de capacidade devido a obstáculos regulatórios.

Os operadores de freight forwarding especializados em saúde implantam instalações certificadas pela GDP, embalagens validadas e monitoramento contínuo, obtendo rendimentos mais elevados. Outros buscam estratégias de volume no varejo, aceitando margens mais estreitas. A divergência de segmentos impulsiona o foco estratégico dentro do mercado de freight forwarding à medida que os players avaliam a especialização em relação à escala.

Análise Geográfica

Mercado de Frete de Encaminhamento da APAC

A Ásia-Pacífico gerou 36,49% da receita de encaminhamento em 2025 e está projetada para crescer a um CAGR de 7,80% entre 2026 e 2031, o crescimento regional mais rápido no mercado de frete de encaminhamento. A China permanece como a maior origem individual, enquanto Vietnã, Índia e Indonésia atraem investimentos crescentes no âmbito da diversificação China-plus-one. Singapura e Hong Kong ancoram as consolidações regionais graças à superior eficiência portuária e aos ecossistemas de financiamento do comércio. Japão e Coreia do Sul exportam eletrônicos de alto valor e peças automotivas, enquanto a Austrália exporta commodities a granel e absorve importações de comércio eletrônico.

Mercado de Frete de Encaminhamento da América do Norte

A América do Norte permanece como um destino com predominância de importações, mas a crônica congestão portuária e a escassez de mão de obra elevam os custos de manuseio. Os embarcadores desviam para os terminais do Golfo e da Costa Leste e expandem o transporte ferroviário transfronteiriço pelo México ao amparo das disposições do USMCA. Os fluxos de encaminhamento do Canadá estão alinhados com o comércio de energia e automotivo, enquanto o México se beneficia do nearshoring que realoca parte da produção de eletrônicos e veículos automotores proveniente da Ásia.

Mercado de Frete de Encaminhamento da EMEA e da América do Sul

A Europa possui uma base de encaminhamento madura centrada na Alemanha, nos Países Baixos e no Reino Unido. A fricção aduaneira induzida pelo Brexit e a escassez de mão de obra em armazéns moderam o crescimento. A Escandinávia e a Europa Central e Oriental ganham volumes de nicho por meio de corredores especializados, como farmacêuticos e peças automotivas. A América do Sul, o Oriente Médio e a África representam fatias menores, mas crescem à medida que as melhorias de infraestrutura e os acordos comerciais aprimoram a conectividade, ampliando o mercado de frete de encaminhamento.

Panorama regulatório

O transporte de cargas é moldado por regras transfronteiriças de dados, segurança e transporte que afetam a documentação, o roteamento e a seleção de transportadoras em todos os modais. Em matéria de aduanas e facilitação do comércio, a Organização Mundial das Alfândegas (OMA) fornece âncoras globais por meio do SAFE Framework of Standards (edição de 2025) e do trabalho contínuo sobre o WCO Data Model e as ferramentas do pacote de e-commerce, que impulsionam os agentes de carga para a troca eletrônica de dados padronizada, a gestão de riscos e controles mais rígidos de segurança da cadeia de suprimentos para encomendas transfronteiriças de alto volume.

No que diz respeito ao transporte e à sustentabilidade, a conformidade marítima tornou-se mais rigorosa com as regras da Organização Marítima Internacional (OMI) que entram em vigor a partir de 1º de janeiro de 2026, adicionando requisitos operacionais de relatórios e treinamento relevantes para a execução do transporte marítimo e a integração de transportadoras. Programas nacionais também influenciam os fluxos de transporte e as decisões de investimento: o Japão aprovou seu Comprehensive Physical Distribution Policy Outline (FY2026-FY2030) para promover a padronização logística e a DX/GX, o Departamento de Transportes dos Estados Unidos emitiu, em 2026, orientações sobre Multimodal State Freight Plans e State Freight Advisory Committees (via Federal Register), e o Vietnã adotou a Decisão 2229/QD-TTg (outubro de 2025), estabelecendo uma estratégia para o desenvolvimento de serviços logísticos que apoia a modernização de infraestrutura e serviços em corredores-chave.

Análise da cadeia de valor

A cadeia de valor do transporte de cargas começa com os embarcadores (fabricantes, varejistas, empresas de saúde e PMEs) definindo necessidades de serviço, como prazo de entrega, controle de temperatura e conformidade. Os agentes de carga então projetam e orquestram o embarque entre opções marítimas, aéreas, rodoviárias, ferroviárias e multimodais, agrupando aquisição de capacidade de transportadoras, consolidação (FCL/LCL e consolidação aérea), documentação, despacho aduaneiro, facilitação de seguro de carga e serviços de cadeia de suprimentos de valor agregado. A execução depende de uma rede operacional que inclui transportadoras marítimas e companhias aéreas, operadores de transporte rodoviário e ferroviário, portos e terminais, instalações alfandegadas, depósitos e provedores de tecnologia para reservas, rastreamento e troca de dados.

A captura de valor se concentra no design de rede, negociações com transportadoras, conformidade e gestão de exceções, especialmente para remessas fragmentadas de e-commerce e movimentações de saúde sob GDP ou controle de temperatura que exigem processos validados e registros prontos para auditoria. Gargalos e perdas de custo geralmente aparecem em pontos de transferência e nós, incluindo operações portuárias e de terminais, capacidade de drayage terrestre e confiabilidade de cronogramas, o que aumenta a demanda por roteamento multimodal e capacidades de torre de controle. À medida que as plataformas digitais se difundem, e o rastreamento IoT e o compartilhamento padronizado de dados se tornam mais comuns, os agentes de carga cada vez mais funcionam como integradores que conectam transportadoras, terminais e processos aduaneiros em uma única camada de serviço.

Cenário Competitivo

Os 10 maiores operadores de freight forwarding capturaram uma estimativa de 35% a 40% da receita global em 2025, indicando um mercado de freight forwarding de baixa concentração. A concorrência se intensifica à medida que os entrantes digitais aproveitam o financiamento de capital de risco para escalar APIs de transportadoras e ferramentas de visibilidade, atraindo PMEs e embarcadores de médio porte que preferem transparência a relacionamentos tradicionais. A aquisição de USD 15,1 bilhões da DB Schenker pela DSV em 2024 ilustra a consolidação por parte dos operadores estabelecidos que buscam escala para competir com os rivais online.

Os operadores de freight forwarding implantam IA generativa para correspondência dinâmica de cargas, otimização da utilização de contêineres e previsão de atrasos portuários. A C.H. Robinson processou 19 milhões de embarques por meio de seu Navisphere habilitado por IA em 2024, reforçando que a tecnologia é agora o principal diferenciador. As metas ESG dos embarcadores estimulam o investimento em painéis de carbono e contratos de Combustível de Aviação Sustentável, criando um nível verde premium dentro do mercado de freight forwarding.

Os operadores estabelecidos que detêm contratos multinacionais defendem sua participação com redes globais de filiais e expertise alfandegária, enquanto os players nativos digitais atraem PMEs de crescimento rápido. O cenário, portanto, se bifurca em campos de batalha centrados em relacionamentos e centrados em tecnologia.

Líderes do Setor de Freight Forwarding

Kuehne+Nagel

DHL Group

C.H. Robinson

Expeditors International of Washington, Inc.

DSV A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Frete de Encaminhamento

- A.P. Moller - Maersk

- C.H. Robinson

- CIMC Wetrans Logistics

- CMA CGM Group (including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S

- Expeditors International of Washington, Inc.

- FedEx

- GEODIS

- Hellmann Worldwide Logistics

- Kerry Logistics Network, Ltd.

- Kintetsu World Express

- Kuehne+Nagel

- Lineage, Inc.

- LX Pantos

- Nippon Express Co., Ltd.

- Rhenus Logistics

- Sinotrans, Ltd.

- Toll Group

- Uber Freight LLC

- United Parcel Service of America, Inc.

- XPO, Inc.

- Yusen Logistics Co., Ltd.

Oportunidades de mercado e perspectivas futuras

A troca padronizada e interoperável de dados de carga está criando um caminho de modernização para agentes de carga que ainda dependem de fluxos de trabalho baseados em e-mail e entrada de dados duplicada. Em janeiro de 2026, a IATA introduziu o padrão ONE Record para fornecer uma estrutura de dados comum entre companhias aéreas, agentes de carga e parceiros, e a atividade de implementação está migrando de pilotos para trocas em nível de produção. À medida que esses padrões e os esforços mais amplos de e-documentação maduram, os agentes de carga que conectam operações ao ONE Record e a fluxos complementares de eBL podem simplificar o manuseio de documentos, fortalecer a visibilidade dos embarques e melhorar a gestão de exceções para cargas aéreas de alto valor e sensíveis ao tempo.

Ferramentas de aquisição e venda habilitadas por IA também estão abrindo um espaço em branco para agentes de carga que competem por participação em PMEs e no mercado intermediário, ao mesmo tempo em que gerenciam margens em mercados marítimos e aéreos voláteis. Em maio de 2026, a Yusen Logistics implementou o cargo.one em suas operações globais de vendas e aquisição de frete aéreo, destacando como sistemas operacionais digitais podem centralizar a gestão de tarifas, automatizar fluxos de trabalho de cotação a reserva e ampliar o acesso à capacidade das transportadoras. A mesma diferenciação baseada em capacidades está se ampliando em rotas especializadas, incluindo cadeia de frio para saúde, transporte seguro de mercadorias de alto valor e corredores multimodais alinhados com as mudanças de sourcing "China-plus-one" para Vietnã, Índia, Indonésia e México, onde os agentes de carga podem agrupar conformidade, visibilidade e serviços de manuseio controlado em ofertas de maior rendimento.

Desenvolvimento Recente do Setor no Mercado de Frete de Encaminhamento

- Junho de 2026: A aquisição da DeSpir Logistics pela C.H. Robinson foi concluída, adicionando serviços de transporte seguro e escolta de carga para mercadorias de alto valor na América do Norte. Esse movimento amplia as capacidades de manuseio de missão crítica e amplia o escopo de serviços além das movimentações padrão de corretagem.

- Março de 2026: A Comissão Europeia aprovou a joint venture entre a DHL eCommerce e a Correios de Portugal (CTT), integrando as operações da DHL eCommerce Portugal à CTT Expresso e estabelecendo participações cruzadas na Ibéria. A estrutura reforça a conectividade de última milha e de e-commerce transfronteiriço na Espanha e em Portugal, um centro de demanda fundamental para o transporte de cargas impulsionado por encomendas e serviços de valor agregado relacionados.

- Julho de 2024: A proposta de aquisição da DB Schenker pela DSV foi anunciada por 15,1 bilhões de USD, um importante movimento de consolidação entre os líderes globais do transporte de cargas. A transação fortalece a escala nas redes de transporte aéreo e marítimo e aumenta a pressão competitiva sobre agentes de carga de médio porte por meio de maior cobertura e maior poder de negociação de aquisição.

Mercado de Frete de Encaminhamento Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para este estudo, o mercado de transporte de cargas é definido como a receita bruta obtida por intermediários que organizam a movimentação de cargas em rotas marítimas, aéreas, rodoviárias, ferroviárias e multimodais, juntamente com serviços relacionados de coordenação, como documentação, consolidação e despacho aduaneiro.

Exclusões de escopo: Redes dedicadas de encomendas e CEP, contratos exclusivamente de transporte rodoviário ou armazenagem, e equipes internas de logística de embarcadores não são contabilizadas neste tamanho de mercado.

Visão geral da segmentação

- Por Modo de Transporte

- Freight Forwarding Marítimo

- Carga de Contêiner Completo (FCL)

- Carga Inferior a Contêiner Completo (LCL)

- Freight Forwarding Rodoviário

- Carga de Caminhão Completo (FTL)

- Carga Inferior a Caminhão Completo (LTL)

- Freight Forwarding Aéreo

- Freight Forwarding Ferroviário

- Freight Forwarding Multimodal e Intermodal

- Freight Forwarding Marítimo

- Por Tamanho de Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Modelo de Operador

- Operadores Tradicionais Asset-Light

- Plataformas Digitais Nativas / Online

- Operadores Híbridos com Ativos Próprios

- Por Setor do Usuário Final

- Industrial e Manufatura

- Varejo e E-Commerce

- Saúde e Produtos Farmacêuticos

- Petróleo, Gás e Energia

- Alimentos e Bebidas

- Automotivo

- Químicos

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Singapura

- Vietnã

- Indonésia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de oferta e demanda para a movimentação de cargas, de modo que as premissas posteriores não fiquem sem suporte. Analisamos sinais públicos de comércio e transporte, como o UN Comtrade, os resumos de carga aérea da International Air Transport Association, as publicações da Organização Marítima Internacional e as estatísticas de comércio da Organização Mundial do Comércio, seguidos de divulgações de movimentação de aduanas e autoridades portuárias nacionais, quando disponíveis.

Em seguida, o modelo é ancorado com divulgações de empresas e comentários setoriais que ajudam a interpretar como a receita de transporte de cargas é formada e reportada. Fontes como relatórios anuais, apresentações a investidores, sites de associações como a FIATA e imprensa de negócios confiável são usadas para verificar cruzadamente as tendências de mix de serviços (aéreo vs. marítimo e multimodal) e as narrativas do ciclo de tarifas. Quando necessário, também consultamos bancos de dados pagos para dados financeiros e inteligência de empresas, registros de importação e exportação em nível de embarque, e contratos e licitações globais para validação direcional. Os exemplos são meramente ilustrativos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão o que os indicadores documentais não conseguem explicar totalmente, especialmente como as tarifas de frete se repassam para a receita dos agentes de carga e quanto do valor total vem de serviços de valor agregado em diferentes rotas comerciais. Conversamos com executivos de transporte de cargas, gerentes de rotas e líderes de operações em setores-chave de embarcadores e principais corredores, e depois usamos seus comentários para ajustar os fatores de crescimento e evitar dupla contagem entre serviços de transporte de cargas e de transportadoras.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Participantes menores: 17% | Gerentes: 55% | Américas: 21% |

Dimensionamento e previsão de mercado

Nossa construção principal usa uma combinação top-down e bottom-up, na qual a atividade de comércio e transporte é reconstruída por modal e principais corredores e, em seguida, traduzida em receita de transporte de cargas usando proxies de tarifas por modal e estruturas de taxas típicas. Para manter o embasamento, os totais são corroborados com aproximações bottom-up seletivas, como consolidações de receita de agentes de carga amostrados, verificações de canal sobre mix de serviços e testes de sanidade de volume vezes receita média por embarque para transporte aéreo e marítimo.

As principais entradas rastreadas incluem a direção do valor do comércio global de mercadorias, a movimentação de contêineres e o mix FCL vs. LCL, as toneladas-quilômetro de carga aérea, indicadores de aperto de capacidade que influenciam o movimento das tarifas spot e contratadas, e a participação de embarques sensíveis ao tempo que geralmente impulsionam a receita do transporte aéreo. Também refletimos a adoção do transporte multimodal e de serviços de valor agregado, já que documentação, corretagem e consolidação podem se comportar diferentemente da coordenação de transporte puro.

Para as previsões, a análise de cenários é usada juntamente com suavização de séries temporais de curto prazo sobre os principais indicadores de atividade, e a perspectiva de receita resultante é então ajustada usando o consenso de especialistas obtido em entrevistas sobre o momento de normalização das tarifas e o reequilíbrio de rotas. Quando as verificações bottom-up estão incompletas (por exemplo, divulgações limitadas em geografias menores), as lacunas são tratadas por meio de razões regionalmente consistentes vinculadas aos fluxos comerciais e verificadas por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita em camadas, para que uma única série de dados não determine o resultado. Comparamos os totais de mercado modelados com sinais independentes, como o crescimento de contêineres e carga aérea, a direção do valor comercial e o movimento do ciclo de tarifas, e investigamos quaisquer discrepâncias acentuadas antes da aprovação interna final.

Se um resultado parecer incorreto, as premissas que geralmente o causam, como mix de modais, momento da conversão de moeda ou uma mudança abrupta nas taxas de captação dos agentes de carga, são reverificadas e corrigidas, seguidas de novo contato direcionado com entrevistados, quando necessário. O relatório é atualizado anualmente, com atualizações intermediárias feitas quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente e ajustada.

Comparação do tamanho do mercado de transporte de cargas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o transporte de cargas podem variar porque as equipes nem sempre contabilizam o mesmo conjunto de receitas, e a mesma referência de ano pode ocultar premissas de base diferentes. As diferenças geralmente vêm do que é incluído em torno da corretagem e dos serviços de valor agregado, se as redes de encomendas são contabilizadas, e de como o ciclo de tarifas de frete é tratado no ano-base.

Ao rastrear a atividade de comércio e carga por modal e atualizar como a receita de transporte de cargas se relaciona com as mudanças de tarifas e mix de serviços, a Mordor Intelligence evita contabilizar redes de encomendas e CEP, além de manter contratos exclusivamente de transporte rodoviário e armazenagem fora do total de mercado, o que pode alterar materialmente o número reportado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 602,58 bilhões de USD (2026) | |

| Editora do Setor A | 229,80 bilhões de USD (2025) | Usa uma captura de ano-base menor, que pode refletir um conjunto mais estreito de receitas de transporte de cargas, e suas categorias de serviço podem se sobrepor às linhas de transporte e armazenagem, o que afeta a comparabilidade entre os anos. |

| Editora de Pesquisa B | 192,50 bilhões de USD (2021) | Ancora-se em um ano-base anterior, quando as tarifas de frete e os volumes estavam em um ponto diferente do ciclo, e agrupamentos amplos de serviços podem misturar o transporte de cargas com serviços logísticos adjacentes, alterando o valor de mercado declarado. |

A dispersão entre as fontes é explicada principalmente pelo que é contabilizado como fluxos de receita de transporte de cargas e como as condições do ciclo de tarifas são refletidas no ano-base. Quando os totais são vinculados a indicadores de atividade por modal e verificados com testes práticos de sanidade bottom-up, o tamanho de mercado resultante torna-se mais fácil de replicar durante as atualizações anuais.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de freight forwarding em 2031?

O mercado de freight forwarding está previsto para atingir USD 776,04 bilhões até 2031, crescendo a um CAGR de 5,19% (2026-2031).

Qual modo de transporte está se expandindo mais rapidamente dentro do freight forwarding?

O freight forwarding multimodal e intermodal é o modo de crescimento mais rápido, avançando a um CAGR de 6,40% entre 2026-2031.

Por que as PMEs estão ganhando terreno nos gastos com freight forwarding?

As plataformas digitais agregam os embarques das PMEs, fornecem cotações instantâneas e automatizam a documentação, reduzindo as barreiras de entrada e possibilitando um crescimento de CAGR de 6,53% (2026-2031) entre as PMEs.

Qual segmento de usuário final apresenta o maior potencial de crescimento?

Saúde e produtos farmacêuticos lideram com um CAGR de 8,50% (2026-2031) devido aos requisitos de cadeia de frio para biológicos e terapias celulares.

Como a Ásia-Pacífico está influenciando os fluxos globais de freight forwarding?

A Ásia-Pacífico responde por 36,49% da receita e está se expandindo a um CAGR de 7,80% (2026-2031) à medida que a produção se desloca para o Vietnã, a Índia e a Indonésia sob as estratégias China-plus-one.

Quais tendências tecnológicas estão reformulando a dinâmica competitiva?

A IA generativa para correspondência de cargas, as plataformas de visibilidade de embarque em tempo real e os painéis de contabilidade de carbono estão se tornando diferenciadores essenciais entre os operadores de freight forwarding.

Página atualizada pela última vez em: