Tamanho e Participação do Mercado de Corretagem de Frete dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

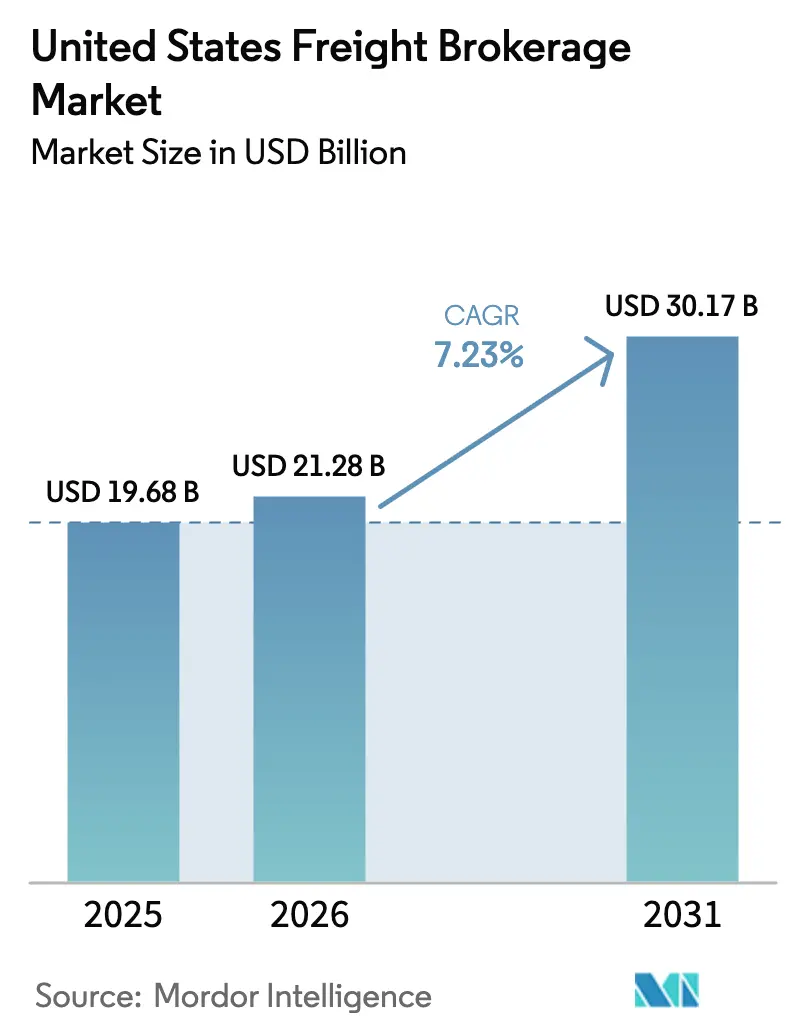

| Tamanho do mercado no ano base (2025) | 19.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem de Frete dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Corretagem de Frete dos Estados Unidos cresça de USD 19,68 bilhões em 2025 para USD 21,28 bilhões em 2026 e está previsto para atingir USD 30,17 bilhões até 2031 a um CAGR de 7,23% no período 2026-2031.

Varejistas de comércio eletrônico, especialistas em atendimento de logística terceirizada e fabricantes em processo de nearshoring estão redesenhando o layout das redes, acelerando a demanda por corretores capazes de oferecer cobertura em menos de 24 horas por meio de conectividade em tempo real com transportadoras. Os volumes transfronteiriços do Sudoeste superaram grande parte das importações da Costa Oeste, direcionando o frete para os postos de fronteira do Texas, Arizona e Novo México. Grandes embarcadores estão consolidando suas aquisições por meio de um grupo menor de parceiros habilitados por tecnologia que incorporam APIs de rastreamento de carbono diretamente nos sistemas de gestão de transporte. Em meio a oscilações persistentes nas tarifas spot, corretores com mecanismos de ciência de dados que combinam capacidade contratual e spot superam as transportadoras com frota fixa. Ventos regulatórios contrários, notadamente o teste de contratante AB5 da Califórnia e potenciais limitadores federais de velocidade, aumentam os custos de conformidade de maneiras que beneficiam plataformas de grande escala com robustos recursos jurídicos e de telemática.

Principais Conclusões do Relatório

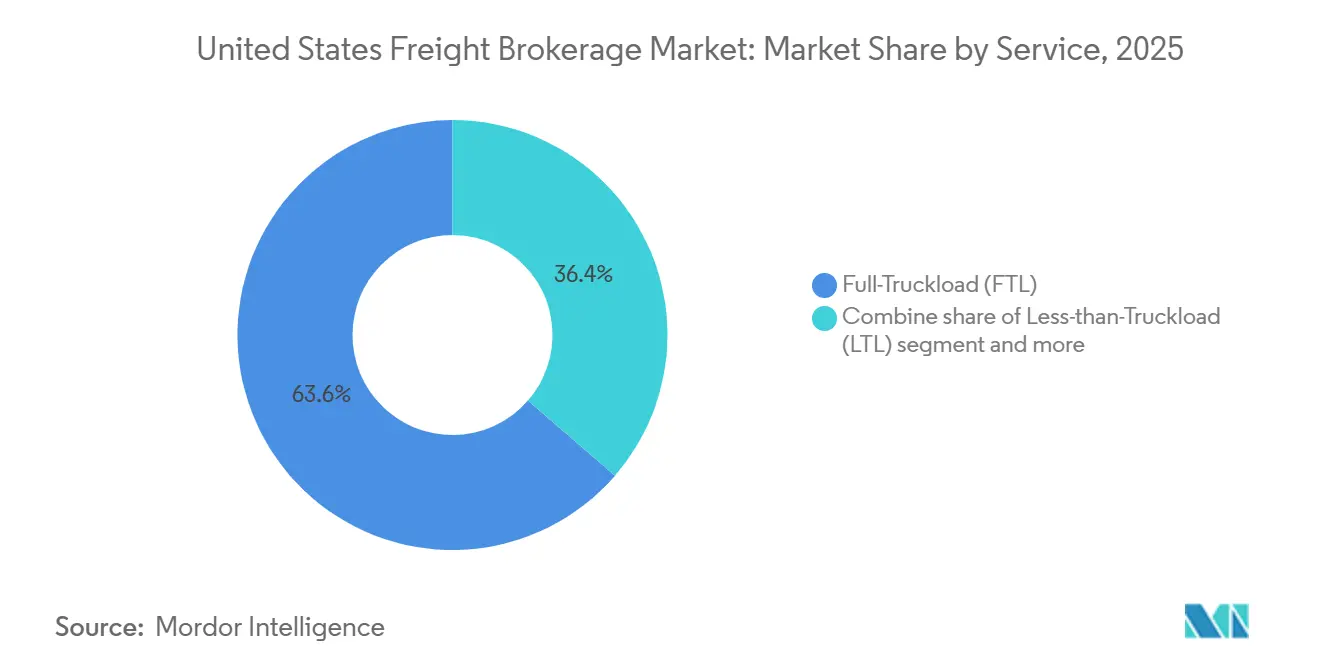

- Por serviço, a carga completa (FTL) capturou 63,63% da receita de 2025, enquanto a carga fracionada (LTL) avança a um CAGR de 8,79% entre 2026-2031.

- Por equipamento, o furgão seco deteve 44,57% da participação do mercado de corretagem de frete dos Estados Unidos em 2025; a capacidade de furgão refrigerado está prevista para expandir a um CAGR de 9,89% entre 2026-2031.

- Por comprimento de percurso, os deslocamentos de longa distância representaram 53,05% do valor de 2025; as rotas regionais estão projetadas para crescer a um CAGR de 8,14% entre 2026-2031.

- Por modelo de negócio, a corretagem tradicional reteve uma participação de 54,20% em 2025; a corretagem de frete digital está projetada para registrar um CAGR de 16,75% entre 2026-2031.

- Por usuário final, varejo, bens de consumo de giro rápido (FMCG) e distribuição atacadista representaram 29,54% da demanda de 2025; o comércio eletrônico e o atendimento de logística terceirizada devem crescer a um CAGR de 13,27% entre 2026-2031.

- Por tamanho do cliente, os grandes embarcadores corporativos responderam por 56,20% do tamanho do mercado de corretagem de frete dos Estados Unidos em 2025; as pequenas empresas estão previstas para crescer a um CAGR de 10,19% entre 2026-2031.

- Por geografia, o Centro-Oeste comandou 26,55% da receita de 2025, enquanto a região Sudoeste está projetada para avançar a um CAGR de 7,94% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Corretagem de Frete dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume do comércio eletrônico e expectativas de entrega no dia seguinte | +1.8% | Nacional, com maior intensidade nos corredores urbanos do Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Base de transportadoras altamente fragmentada aumenta a relevância dos corretores | +1.2% | Nacional, particularmente agudo nas rotas industriais do Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Rápida digitalização de sistemas de gestão de transporte / integrações de API | +1.5% | Nacional, adoção antecipada por grandes empresas no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Demanda dos embarcadores por roteamento otimizado para pegada de carbono | +0.6% | Nacional, liderado pelos mandatos de responsabilidade socioambiental da Califórnia e do Nordeste | Longo prazo (≥ 4 anos) |

| Consolidação de embarcadores apoiada por capital privado com terceirização para corretores | +0.8% | Nacional, concentrado na manufatura do Centro-Oeste e distribuição do Sudeste | Médio prazo (2-4 anos) |

| Nearshoring e expansão transfronteiriça EUA-México | +1.4% | Estados fronteiriços do Sudoeste (Texas, Arizona, Novo México), com transbordamento para o Centro-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume do Comércio Eletrônico e Expectativas de Entrega no Dia Seguinte

As vendas de comércio eletrônico dos Estados Unidos superaram USD 1,1 trilhão em 2024, e os centros de atendimento agora estão a menos de 80 km de 90% da população[1]"Relatório Trimestral de Comércio Eletrônico," Departamento do Censo dos Estados Unidos, census.gov. Essas redes densas comprimem as janelas de entrega para um único dia, levando os embarcadores a contratar corretores que agregam transportadoras regionais e podem garantir capacidade em tempo real. A Amazon adicionou 1.000 estações de entrega de última milha, gerando percursos curtos de transbordo que os corretores combinam com capacidade de retorno de carga. Varejistas tradicionais como o Walmart aceleraram a adoção de tecnologia de última milha, ampliando a demanda por corretores capazes de orquestrar fluxos com múltiplas etapas e prazos rigorosos. Os ciclos de pedidos passaram de reposição semanal para diária, exigindo dados de localização de caminhões em tempo real e integrações móveis em vez de despacho por telefone. Plataformas que entregam cotações de tarifas em menos de 30 segundos continuam a vencer licitações neste ambiente de giro rápido.

Base de Transportadoras Altamente Fragmentada Aumenta a Relevância dos Corretores

Mais de 1,2 milhão de transportadoras motorizadas ativas operam nos Estados Unidos, e 97% administram frotas com menos de 20 caminhões. A longa cauda de microfrotas carece dos balanços patrimoniais e dos sistemas de back-office para licitar fretes corporativos, criando uma assimetria de informação que os corretores monetizam por meio da agregação de cargas e ciclos de pagamento mais rápidos. A rotatividade de motoristas em pequenas transportadoras superou 90% em 2024, e muitos operadores autônomos dependem de corretores para adiantamentos de combustível e pagamento no mesmo dia. Essa fragmentação protege os embarcadores de falhas de uma única transportadora, pois os corretores podem redirecionar a carga em horas. Também protege os corretores do risco de inadimplência e estabiliza os níveis de serviço apesar das frequentes saídas de transportadoras[2]"Estrutura de Análise de Frete," Departamento de Transportes dos EUA, transportation.gov.

Rápida Digitalização de Sistemas de Gestão de Transporte e Integrações de API

Os sistemas de gestão de transporte habilitados por API penetraram em 62% dos embarcadores da Fortune 500 até 2025, ante 35% dois anos antes. O Navisphere da C.H. Robinson processou mais de 20 milhões de transações de API em 2024, reduzindo os tempos de aceitação de propostas de horas para minutos e diminuindo os custos de aquisição em até 12%. Os corretores agora incorporam rastreamento de caminhões em tempo real, prazo estimado de entrega e métricas de emissões diretamente nos painéis dos embarcadores. A plataforma 360box da J.B. Hunt registrou crescimento de 45% ano a ano em embarcadores conectados por API, citando o gerenciamento automatizado de exceções como principal fator. Mecanismos de aprendizado de máquina capazes de geração instantânea de tarifas tornaram-se requisito básico para corretores que buscam cargas de varejo e comércio eletrônico de alto giro.

Demanda dos Embarcadores por Roteamento Otimizado para Emissões de Carbono

As regras propostas pela Comissão de Valores Mobiliários obrigarão as empresas públicas a divulgar as emissões de Escopo 3, pressionando as equipes de logística a quantificar o CO₂ relacionado ao transporte. Os corretores que combinam dados do programa SmartWay da Agência de Proteção Ambiental com o histórico de desempenho das transportadoras permitem que os embarcadores selecionem rotas com base em gramas de CO₂ por tonelada-milha. O Walmart comprometeu-se com emissões logísticas líquidas zero até 2040, incentivando os corretores a modelar caminhões elétricos e transporte intermodal ferroviário em cotações padrão. A Convoy relata uma redução de 15% nas milhas vazias após automatizar a combinação de cargas de retorno, traduzindo-se em economias mensuráveis de carbono que aparecem nos relatórios de sustentabilidade dos embarcadores. Essas capacidades exigem talentos em ciência de dados e telemática robusta, criando uma barreira elevada para corretores analógicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das tarifas spot comprimindo as margens de corretagem | -0.9% | Nacional, mais aguda nas rotas de importação da Costa Oeste e corredores de consumo do Sudeste | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e imprevisibilidade de capacidade | -1.1% | Nacional, grave nas rotas de longa distância do Centro-Oeste e rotas transfronteiriças do Sudoeste | Médio prazo (2-4 anos) |

| Custos de conformidade decorrentes do AB5 e propostas de limitadores de velocidade | -0.5% | Califórnia (AB5), potencial expansão federal; limitadores de velocidade nacionais se promulgados | Médio prazo (2-4 anos) |

| Contratação direta de embarcadores via plataformas digitais de cargas | -0.7% | Nacional, maior adoção entre grandes empresas no Nordeste e Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Tarifas Spot Comprime as Margens de Corretagem

As tarifas spot de furgão seco oscilaram entre USD 1,45 e USD 2,10 por milha durante 2024, uma variação de 45% que corrói rapidamente as margens dos corretores quando os preços contratuais ficam defasados por vários meses. Como os embarcadores resistem a reajustes de tarifas no meio do ciclo, os corretores absorvem prejuízos ou saem de rotas não lucrativas, conforme evidenciado por um declínio de margem de 280 pontos-base relatado pela C.H. Robinson no segundo trimestre de 2024. A Echo Global Logistics respondeu com precificação dinâmica que recalcula mensalmente, reduzindo a volatilidade das margens, mas criando desafios de previsão para as equipes de aquisição. Corretores com ativos pesados podem amortecer as oscilações com seus próprios equipamentos, mas os intermediários puros permanecem totalmente expostos[3]"Estatísticas de Registro de Transportadoras," Administração Federal de Segurança de Transportadoras Motorizadas, fmcsa.dot.gov.

Escassez de Motoristas e Imprevisibilidade de Capacidade

O setor enfrentou um déficit de 80.000 motoristas em 2024, e as projeções mostram que essa lacuna dobrará até 2031 sem a entrada significativa de novos profissionais. O frete de pico frequentemente fica sem proposta porque os corretores não conseguem garantir força motriz a tarifas contratuais, forçando compras spot caras ou falhas de serviço. A idade média dos motoristas subiu para 49 anos, e as gerações mais jovens citam preocupações com estilo de vida para evitar o trabalho em rotas de longa distância, reduzindo o pool de mão de obra para percursos longos. Os pilotos de caminhões autônomos oferecem um remédio distante, mas a aprovação regulatória ainda está a anos de distância. Até lá, as transportadoras aproveitam a escassez para exigir tarifas mais altas, apertando as margens dos corretores[4]"Atualização sobre Escassez de Motoristas 2025," Associações Americanas de Transporte Rodoviário, trucking.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Expansão do LTL Acompanha a Fragmentação dos Pedidos

A carga completa (FTL) ocupou 63,63% do mercado de corretagem de frete dos Estados Unidos em 2025, refletindo sua primazia nas remessas automotivas e de varejo de alto volume. No entanto, a carga fracionada (LTL) está definida para crescer a um CAGR de 8,79% entre 2026-2031, à medida que os varejistas dividem as cargas em remessas menores e diárias para reduzir os custos de manutenção de estoque. O tamanho do mercado de corretagem de frete dos Estados Unidos para LTL está projetado para expandir de forma constante à medida que os corretores integram algoritmos de roteamento com múltiplas paradas e consolidam cargas parciais entre embarcadores. A FedEx Freight registrou crescimento de volume LTL de 12% no terceiro trimestre de 2024, destacando como a demanda fragmentada favorece os corretores que conseguem orquestrar os cronogramas de doca com eficiência. Os corretores de FTL, por sua vez, dependem de plataformas digitais para combinar cargas de retorno e reduzir as milhas vazias. A saída da Yellow Corporation removeu 12% da capacidade nacional de LTL, pressionando os corretores a pagar tarifas premium, mas também abrindo uma lacuna de serviço que intermediários com domínio tecnológico começaram a preencher.

O crescimento do LTL também é impulsionado por estratégias de distribuição regional que posicionam o estoque mais próximo dos consumidores. Corretores que oferecem serviços híbridos de consolidação FTL-LTL capturam margem incremental em ambos os lados da transação. O risco de sinistros por danos é maior em deslocamentos com múltiplas paradas, portanto, corretores com gestão automatizada de sinistros e apólices de seguro de carga aprimoradas ganham vantagem competitiva. O FTL permanece indispensável para a reposição de longa distância, mas está amadurecendo, enquanto o LTL oferece potencial de crescimento desproporcional à medida que os tamanhos dos pedidos de comércio eletrônico diminuem.

Por Tipo de Equipamento/Reboque: A Capacidade de Furgão Refrigerado se Aperta

O furgão seco respondeu por 44,57% da receita de equipamentos de 2025, mas a tonelagem de furgão refrigerado está projetada para superar todos os outros tipos de reboque a um CAGR de 9,89% entre 2026-2031. As regras de Boas Práticas de Distribuição Farmacêutica e o crescimento do comércio eletrônico de mercearia exigem controle contínuo de temperatura e monitoramento baseado em sensores, serviços que comandam prêmios de tarifa de 20-30%. O tamanho do mercado de corretagem de frete dos Estados Unidos para frete refrigerado está, portanto, crescendo mais rapidamente do que o volume subjacente, à medida que os corretores repassam sobretaxas relacionadas à conformidade. Os equipamentos de plataforma e plataforma rebaixada desfrutam de demanda estável proveniente de projetos de infraestrutura financiados pelo programa de estradas e pontes de USD 110 bilhões. Os reboques-tanque mantêm um nicho em torno de produtos químicos e líquidos a granel, mas enfrentam fiscalização mais rigorosa da Agência de Proteção Ambiental, limitando a participação da corretagem.

A utilização do furgão seco caiu para 92% em 2024, à medida que a capacidade superou a demanda, suprimindo as margens. Por outro lado, a frota de furgões refrigerados cresceu apenas 2% ao ano versus uma demanda de 6-8%, apertando a oferta. Corretores que investem em telemática de rastreamento de temperatura se diferenciam e podem mitigar o risco de deterioração, especialmente em rotas farmacêuticas de alto valor. Reboques especializados — transportadores de automóveis, transportadores de gado, tanques pneumáticos — permanecem setores pequenos, mas lucrativos, onde relacionamentos profundos com transportadoras proporcionam ganhos defensáveis.

Por Comprimento de Percurso: O Frete Regional Cresce com o Nearshoring

As remessas de longa distância superiores a 800 km compreenderam 53,05% do valor de 2025, mas os percursos regionais entre 160 e 800 km se expandirão a um CAGR de 8,14% (2026-2031) à medida que o nearshoring comprime as cadeias de suprimentos. As peças automotivas de origem mexicana percorrem aproximadamente 480-800 km até as plantas de montagem dos Estados Unidos, uma distância idealmente adequada para transportadoras regionais. Corretores fluentes em despacho bilíngue e procedimentos aduaneiros garantem tarifas premium nessas rotas de transbordo. O mercado de corretagem de frete dos Estados Unidos para percursos locais abaixo de 160 km cresce em conjunto com a demanda de última milha urbana, mas os custos mais elevados de manuseio por carga moderam o potencial de lucro.

As preferências de estilo de vida dos motoristas também favorecem o trabalho regional que permite retornar para casa à noite, retirando capacidade dos pools de longa distância e aumentando a dependência dos corretores no transporte intermodal ferroviário para distâncias superiores a 1.200 km. O transporte intermodal pode reduzir o custo do embarcador em até 20%, mas estende o trânsito em um a dois dias, forçando os corretores a equilibrar economias com níveis de serviço. O crescimento do frete local permanece limitado pelo congestionamento metropolitano e pela disponibilidade restrita de docas, exigindo ferramentas sofisticadas de otimização de rotas.

Por Modelo de Negócio: Plataformas Digitais Aceleram Ganhos de Participação

Os corretores tradicionais retiveram 54,20% da receita de 2025, mas a corretagem de frete digital está projetada para registrar um CAGR de 16,75% entre 2026-2031, mais que o dobro da tendência mais ampla do mercado de corretagem de frete dos Estados Unidos. As plataformas com API em primeiro lugar reduzem a mão de obra manual, permitindo-lhes praticar preços abaixo dos concorrentes analógicos em 200-300 pontos-base, preservando a margem. Os corretores híbridos com ativos se beneficiam de frotas cativas durante crises de capacidade, mas incorrem em custos fixos mais elevados em períodos de recessão. Os operadores do modelo de agentes permanecem relevantes em rotas de nicho, embora muitos agentes agora exijam paridade tecnológica e divisões de comissão mais altas.

Os incumbentes responderam com aquisições e lançamentos de plataformas: Navisphere, 360box e ferramentas similares processaram juntos mais de 50 milhões de transações digitais em 2024, demonstrando que os players de escala podem fechar a lacuna tecnológica. No entanto, os diferenciais de custo operacional persistem, e os entrantes digitais apoiados por capital de risco continuam a reivindicar cargas de varejo de alto giro e spot. Os corretores sem ativos apoiados por capital privado investem pesadamente em precificação orientada por inteligência artificial para defender o lucro bruto por carga.

Por Setor do Usuário Final: O Comércio Eletrônico Avança Rapidamente

O varejo, os bens de consumo de giro rápido (FMCG) e a distribuição atacadista produziram 29,54% da demanda de 2025, mas o comércio eletrônico e os centros de atendimento estão no ritmo de um CAGR de 13,27% (2026-2031), muito superior aos canais físicos, à medida que a Amazon e o Walmart expandem a entrega no dia seguinte para cidades de médio porte. A logística de devoluções amplifica a intensidade do frete: as taxas de devolução do comércio eletrônico têm média de 25%, dobrando os ciclos de transporte. As remessas de manufatura e automotivo permanecem sólidas devido ao nearshoring da produção de veículos e eletrônicos, enquanto os gastos com infraestrutura impulsionam a demanda de plataforma na construção. A saúde e os produtos farmacêuticos são pequenos em volume, mas carregam margens desproporcionais devido aos requisitos de produto interno bruto e temperatura. O tráfego de petróleo, gás e produtos químicos enfrenta custos de conformidade ambiental elevados, mas ainda oferece frete estável e com contratos robustos.

Os corretores que atendem às redes de transbordo do comércio eletrônico devem otimizar o sequenciamento de cargas para atendimento rápido e consolidação de devoluções. Os varejistas estão reduzindo estoques para liberar capital de giro, o que suprime a reposição tradicional, mas amplia os programas de entrega e coleta que favorecem modelos de corretagem ágeis. Os clientes de manufatura solicitam cada vez mais suporte bilíngue e expertise aduaneira para os corredores EUA-México, elevando a complexidade do serviço e o poder de precificação.

Por Tamanho do Cliente: A Digitalização Abre as Portas para as Pequenas Empresas

As grandes empresas capturaram 56,20% dos gastos com corretagem de 2025, mas as pequenas empresas com receita inferior a USD 10 milhões estão previstas para crescer a um CAGR de 10,19% (2026-2031) à medida que os portais de autoatendimento eliminam os mínimos de reserva. Dois terços das pequenas empresas usaram ferramentas digitais de frete em 2024, ante 42% em 2022, buscando precificação transparente e verificação instantânea de transportadoras. Os embarcadores de médio porte avaliam o custo das equipes internas de transporte versus as taxas de corretagem; muitos adotam modelos híbridos que dependem de corretores para excedentes ou rotas especializadas. Os corretores mitigam o risco de crédito das pequenas empresas exigindo pré-pagamento ou oferecendo condições garantidas por seguro, melhorando o acesso enquanto protegem o capital de giro.

As grandes empresas exigem conectividade de API, relatórios de emissões e equipes de contas dedicadas. As plataformas digitais começaram a atender a essas necessidades, ameaçando a vantagem histórica dos corretores tradicionais em profundidade de serviço. Para defender a participação, os incumbentes oferecem soluções em camadas: autoatendimento para pequenos embarcadores, suporte semidedicado para o mercado intermediário e integração de alto contato para clientes da Fortune 500.

Análise Geográfica

O Centro-Oeste controlou 26,55% da receita de 2025, ancorado pela produção automotiva, processamento de alimentos e industrial diversificada. Chicago lida com mais da metade do tráfego ferroviário intermodal dos EUA, e os corretores orquestram movimentos de drayage e cross-docking para gerenciar o congestionamento. No entanto, o Sudoeste está projetado para registrar o CAGR regional mais rápido de 7,94% entre 2026-2031, impulsionado pelo aumento dos volumes transfronteiriços em Laredo e El Paso e pela manufatura relocada no Texas e no Arizona. Corretores com pessoal bilíngue e licenças de despachante aduaneiro capturam cargas de alto valor no sentido norte que exigem conformidade rigorosa.

O Sudeste se beneficia de clusters de centros de distribuição em Atlanta, Charlotte e Memphis. Os portos de Savannah e Charleston investiram USD 5 bilhões em capacidade de terminal até 2025, impulsionando a demanda de drayage que os corretores atendem com transportadoras locais e regionais. O financiamento da Lei de Infraestrutura direciona volume adicional de plataforma para a região, enquanto a migração populacional sustenta o frete de consumo.

O Oeste enfrenta crescimento mais lento, pois o congestionamento e as disputas trabalhistas em Los Angeles-Long Beach desviaram a carga para os gateways do Golfo e da Costa Leste, reduzindo os volumes da Costa Oeste em quase 10% em 2024. O AB5 restringiu a capacidade disponível de operadores autônomos nas rotas da Califórnia, forçando os corretores a buscar caminhões em estados vizinhos a tarifas premium. O Nordeste mantém participação estável graças aos densos centros populacionais e aos fluxos de encomendas de última milha, embora o congestionamento urbano gere tarifas mais altas por milha e escassez de motoristas.

Panorama regulatório

A corretagem de frete nos Estados Unidos é regulamentada principalmente pela Federal Motor Carrier Safety Administration (FMCSA) por meio de exigências de registro de corretor e responsabilidade financeira. Os corretores que organizam movimentações interestaduais devem se registrar sob autoridade federal e manter USD 75.000 em garantia financeira (fiança BMC-84 ou fundo fiduciário BMC-85), além de designações de agente processual (BOC-3) para os estados onde exercem atividade de contratação. A fiscalização estatutária pode incluir penalidades civis para atividade de corretagem não registrada.

Um ponto de inflexão importante em termos de conformidade é o caminho da norma de Responsabilidade Financeira de Corretores e Despachantes de Frete da FMCSA, que passou por uma norma final e por ações administrativas subsequentes de definição de prazos, com a data de conformidade entrando em vigor em janeiro de 2026. Em maio de 2025, a FMCSA revogou a 49 CFR parte 356 (regulamentações de roteamento de transportadoras motorizadas) por considerá-la obsoleta, simplificando uma parte do arcabouço operacional federal, mantendo intactas as obrigações centrais de autoridade, garantia e registro dos corretores. Plataformas em escala, portanto, têm vantagem quando o monitoramento contínuo de registros e a gestão de liquidez ajudam a reduzir o risco de suspensão da autoridade operacional.

Análise da cadeia de valor

A cadeia de valor está centrada em embarcadores (varejo, comércio eletrônico e cumprimento de pedidos de operadores logísticos terceirizados, manufatura, construção, saúde e energia) que terceirizam a aquisição e execução de cargas a corretores. Os corretores então buscam capacidade em uma base de transportadoras motorizadas altamente fragmentada. Os corretores criam valor ao combinar a demanda do lado do embarcador (propostas, RFQs, restrições de agendamento e metas de nível de serviço) com a oferta do lado da transportadora (disponibilidade de caminhões, tipo de equipamento, preferências de rota e status de conformidade), apoiados por integrações de TMS, plataformas digitais de carga e ferramentas de visibilidade (rastreamento habilitado por ELD e feeds de telemática).

Rio abaixo, a execução depende de despacho, rastreamento, gestão de exceções e auditoria/pagamento de frete, com nós especializados para redes de terminais LTL, pools de reboques drop-trailer, cabotagem/drayage e transferências transfronteiriças no Sudoeste. O modelo operacional trata cada vez mais a documentação de segurança e conformidade como um ativo de fluxo de trabalho, ênfase reforçada pela decisão da Suprema Corte dos EUA de maio de 2026 no caso Montgomery v. Caribe Transport II, LLC, que elevou a importância de processos rigorosos e comprováveis de triagem de transportadoras como parte da disciplina operacional dos corretores. Incumbentes habilitados por tecnologia e consolidadores usam essas capacidades para conquistar consolidações de aquisições corporativas que exigem conectividade via API, aceitação mais rápida de propostas e relatórios integrados (incluindo métricas relacionadas a emissões) dentro dos sistemas dos embarcadores.

Cenário Competitivo

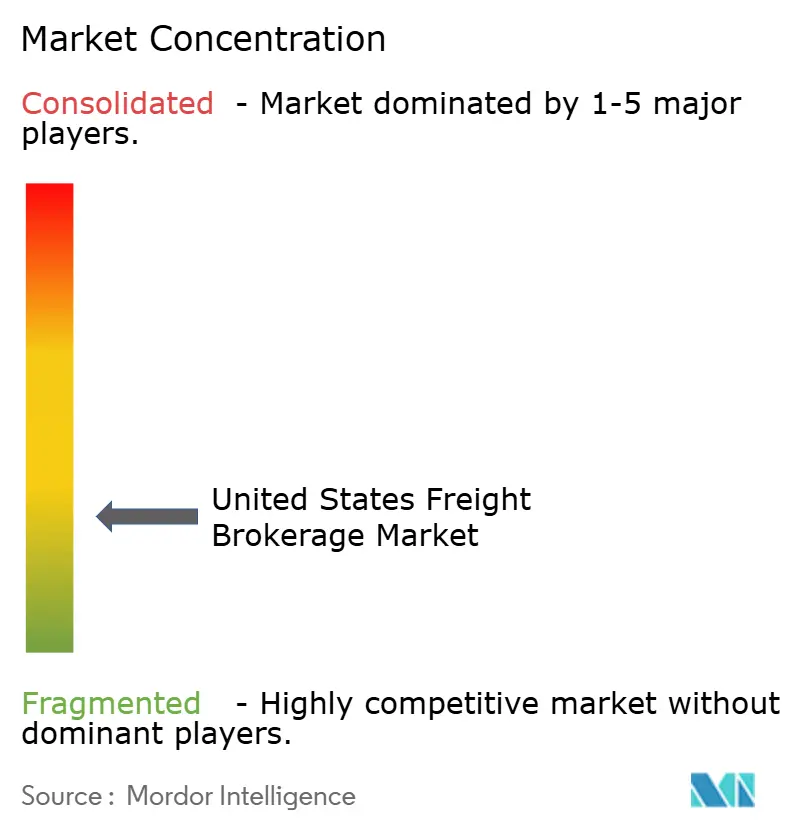

Aproximadamente 25 corretores líderes respondem por cerca de 40% da receita total, deixando milhares de empresas pequenas e de médio porte para competir com base em relacionamentos, especialização ou geografia. Os entrantes digitais empregam mecanismos de precificação por aprendizado de máquina, portais de autoatendimento e pagamentos automatizados a transportadoras que reduzem os custos indiretos, permitindo-lhes praticar preços abaixo dos concorrentes analógicos, mantendo as margens intactas. Os incumbentes estão respondendo por meio de aquisições de tecnologia, atualizações internas de plataformas e pacotes expandidos de serviços gerenciados.

A C.H. Robinson garantiu múltiplas patentes de inteligência artificial em 2024 voltadas para a combinação preditiva de cargas. A plataforma 360box da J.B. Hunt integrou capacidade ferroviária, de drayage e rodoviária em um ambiente unificado de licitação, impulsionando 20% de conversão modal para clientes-chave. O capital de capital privado superior a USD 10 bilhões fluiu para consolidações de corretores nos últimos dois anos, financiando a modernização acelerada de sistemas e elevando o patamar para operadores independentes. A complexidade regulatória — AB5, propostas de limitadores de velocidade e iminentes divulgações de emissões — acelera ainda mais a consolidação, pois os corretores menores carecem de capacidade de conformidade.

Oportunidades de espaço em branco permanecem na cadeia de frio, materiais perigosos e carga de projeto superdimensionada, onde os requisitos técnicos protegem as margens. As redes de caminhões autônomos representam um potencial disruptor de médio prazo, mas os programas piloto permanecem limitados e ainda não afetaram a relevância dos corretores.

Líderes do Setor de Corretagem de Frete dos Estados Unidos

Total Quality Logistics (TQL)

Echo Global Logistics

C.H. Robinson

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade é o frete com alta exigência de conformidade, onde os embarcadores pagam por controles de risco, documentação e visibilidade, em vez de cobertura de menor preço. A aquisição da DeSpir Logistics por USD 75 milhões, em junho de 2026, expande as capacidades de transporte seguro para cargas de alto valor e missão crítica, alinhando-se a exigências mais rígidas de cadeia de custódia e redes de transportadoras verificadas. Paralelamente, a aquisição da Coyote Logistics pela RXO por USD 1,025 bilhão, em abril de 2026, amplia o acesso a serviços especializados e operações mais conformes.

Uma segunda área de oportunidade está centrada na conectividade e automação com foco em API. Grandes embarcadores corporativos impulsionam a consolidação de compras e ciclos de licitação mais rápidos, com a adoção de TMS habilitado por API se intensificando entre grandes embarcadores e plataformas. O lançamento do EchoXBorder pela Echo Global Logistics, em janeiro de 2026, reflete a demanda por fluxos de trabalho transfronteiriços, enquanto o movimento de consolidação exemplificado pela RXO e Coyote ilustra uma mudança para programas multirrotas e fluxos de trabalho de corretagem integrados que incorporam triagem de transportadoras e precificação dinâmica nos sistemas dos embarcadores.

Desenvolvimentos recentes do setor

- Junho de 2026: A aquisição da DeSpir Logistics por USD 75 milhões expande as capacidades de transporte seguro para cargas de alto valor e missão crítica, fortalecendo a capacidade de gerenciar movimentações com maior exigência de conformidade e defender margens em frete especializado. O negócio sinaliza maior ênfase na cadeia de custódia e no acesso a transportadoras verificadas no mercado de corretagem.

- Março de 2026: A aquisição da ITS Logistics pela Echo Global Logistics adiciona capacidades como programas de drop-trailer, pools de reboques e serviços de drayage. A integração amplia as opções de execução para maior controle de capacidade e serviço mais previsível em fluxos portuários, intermodais e de distribuição regional. O movimento amplia a pegada e a escala de execução multimodal da Echo.

- Outubro de 2025: O lançamento do Navisphere Carrier 2.0 introduz correspondência mais rápida de grandes volumes de cargas com capacidade verificada para melhorar transferências e velocidade de execução. Isso melhora os prazos de proposta até aceitação e padroniza a qualificação de transportadoras em escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de corretagem de frete dos Estados Unidos é definido como a receita bruta obtida por intermediários licenciados e de baixo uso de ativos na organização de movimentações de frete entre embarcadores e transportadoras contratadas, incluindo atividades de corretagem tradicionais e digitais.

Exclusões de escopo: este dimensionamento exclui o despacho de frete puro, a receita de transporte rodoviário baseado em ativos, integradores de encomendas, serviços exclusivos de corretagem alfandegária e despacho marítimo ou aéreo.

Visão geral da segmentação

- Por Serviço

- Carga Completa (FTL)

- Carga Fracionada (LTL)

- Outros

- Por Tipo de Equipamento / Reboque

- Furgão Seco

- Furgão Refrigerado

- Plataforma / Plataforma Rebaixada

- Tanque (Líquido a Granel e Químico)

- Outros

- Por Comprimento de Percurso

- Longa Distância (Mais de 800 km)

- Regional (160-800 km)

- Local (Menos de 160 km)

- Por Modelo de Negócio

- Corretagem de Frete Tradicional

- Corretagem de Frete com Ativos

- Corretagem de Frete pelo Modelo de Agentes

- Corretagem de Frete Digital

- Por Setor do Usuário Final

- Manufatura e Automotivo

- Construção e Projetos de Infraestrutura

- Petróleo, Gás, Mineração e Produtos Químicos

- Agricultura e Alimentos / Bebidas

- Varejo, FMCG e Distribuição Atacadista

- Saúde e Produtos Farmacêuticos

- Comércio Eletrônico e Atendimento de Logística Terceirizada

- Outros Setores do Usuário Final

- Por Tamanho do Cliente

- Grandes Embarcadores Corporativos (Acima de USD 100 M)

- Embarcadores de Médio Porte (USD 10-100 M)

- Pequenas Empresas (Abaixo de USD 10 M)

- Por Geografia

- Nordeste

- Centro-Oeste

- Sudeste

- Sudoeste

- Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com conjuntos de dados públicos que explicam o pool de demanda para movimentações de frete domésticas e como as condições de capacidade mudam ao longo do tempo. Usamos fontes como o US Bureau of Transportation Statistics, publicações do US Census Bureau, informações de registro e conformidade da FMCSA e séries macroeconômicas do BEA para alinhar o modelo de mercado a níveis de atividade que podem ser verificados fora das divulgações das empresas.

Para traduzir a atividade de frete em lógica de receita de corretagem, também analisamos fontes como estatísticas comerciais portuárias e alfandegárias para sinais de carga transfronteiriça, publicações de associações setoriais e periódicos de logística revisados por pares para indicadores estruturais, como fragmentação de transportadoras e comportamento de terceirização por embarcadores. Relatórios anuais de empresas, apresentações a investidores e imprensa de negócios de boa reputação foram usados para verificar cruzadamente o mix de serviços, comentários sobre precificação e o momento do ciclo, apoiados quando necessário por assinaturas pagas para dados financeiros de empresas e contexto noticioso. Estes são exemplos ilustrativos, e muitas outras referências públicas foram analisadas para coletar, validar e esclarecer os insumos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como a receita de corretagem é efetivamente reconhecida e como a precificação se move ao longo do ciclo, já que essas premissas podem mudar de ano para ano. Conversamos com uma combinação de executivos de corretagem, líderes de operações e gestores voltados para embarcadores e transportadoras nos Estados Unidos para confirmar o mix de cargas, as taxas de comissão e onde as plataformas digitais se comportam de forma diferente dos modelos com forte presença de agentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 13% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 14% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O tamanho do mercado é construído usando uma abordagem top-down, na qual a atividade de frete e os sinais de precificação dos EUA são usados para reconstruir o pool de receita de corretagem endereçável, sendo então filtrados para movimentações elegíveis para corretagem. Os resultados são então corroborados com aproximações bottom-up seletivas, como divulgações amostrais de receita de corretores, verificações de canal sobre taxas de comissão típicas e verificações de sanidade usando contagens indicativas de cargas multiplicadas por faixas de preço e comissão observadas.

Os insumos usados no modelo incluem a direção da demanda de carga completa e LTL, tendências de tarifas spot versus contratuais, aperto de capacidade das transportadoras, intensidade de terceirização dos embarcadores e mudanças de mix entre fluxos de trabalho de corretagem tradicionais e digitais. Quando uma verificação cruzada bottom-up não pode ser totalmente construída para uma rota ou serviço de nicho, a lacuna é tratada por meio de premissas conservadoras de penetração e mix, validadas com feedback de entrevistas.

Para a previsão, contamos com análise de cenários apoiada por indicadores de ciclo curto, e as premissas foram ajustadas usando visões de especialistas sobre como as tarifas, rejeições de propostas e ciclos de licitação dos embarcadores normalmente se normalizam após disrupções. Isso torna a visão prospectiva explicável e repetível sem a necessidade de conjuntos de dados privados excessivamente granulares.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que os totais de mercado não dependam de um único conjunto de dados ou de um único agrupamento de entrevistas. Comparamos os resultados do modelo com sinais independentes, como a direção do volume de frete, índices de tarifas e o momento das reversões de ciclo, investigando as variações antes de os resultados serem aprovados.

Verificações de anomalias são executadas em anos históricos para confirmar que o modelo não reage de forma exagerada a picos de curto prazo, e revisões internas são concluídas para contestar premissas que impulsionam as maiores oscilações de valor. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como reajustes acentuados de tarifas, mudanças regulatórias que afetam operações de corretagem, ou grandes mudanças na capacidade das transportadoras. Antes da entrega, uma nova análise é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado de corretagem de frete dos Estados Unidos comparada a outras estimativas publicadas

Os números de mercado publicados para a corretagem de frete dos EUA frequentemente diferem, mesmo quando os títulos parecem semelhantes, porque as empresas nem sempre dimensionam a mesma linha de receita, escopo de serviço e janela temporal. As lacunas geralmente vêm do que é contado como atividade de corretagem, de como os modelos digitais e as redes de agentes são tratados, e de como a precificação do ano-ciclo é traduzida em receita.

A principal lacuna vem da mistura de receita líquida ou categorias logísticas ampliadas no mesmo número principal, enquanto a Mordor Intelligence dimensiona a receita bruta de corretagem entre intermediários tradicionais e digitais, excluindo receita de despacho, encomendas e transporte rodoviário baseado em ativos. As diferenças também aparecem quando um editor usa um ambiente de tarifas de um único ano-base, outro assume uma expansão mais rápida da taxa de comissão, ou o momento cambial e a cadência de atualização não estão alinhados com os reajustes mais recentes do ciclo de frete.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 19,68 bilhões (2025) | |

| Editora Regional de Pesquisa A | USD 19,20 bilhões (2024) | Não declara claramente se o valor é receita bruta ou líquida de corretagem, e as exclusões para serviços de despacho ou adjacentes a encomendas não são explicitamente definidas, o que pode alterar o total. |

| Editora de Pesquisa Setorial B | USD 19,90 bilhões (2025) | Inclui a corretagem de frete baseada em ativos como modelo de negócio, o que pode incorporar receita de transporte de propriedade de transportadoras e confundir o escopo de corretagem exclusivamente de baixo uso de ativos utilizado neste estudo. |

A tabela mostra que a variação está menos relacionada à aritmética e mais ao escopo e à definição de receita. Quando a corretagem é restrita à linha de receita de intermediação, e quando os serviços logísticos adjacentes são excluídos, o tamanho de mercado resultante fica mais fácil de reconciliar com os indicadores do ciclo de frete e de repetir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de corretagem de frete dos Estados Unidos?

Qual é o tamanho atual do mercado de corretagem de frete dos Estados Unidos?

Qual segmento está crescendo mais rapidamente dentro da corretagem de frete dos EUA?

Qual segmento está crescendo mais rapidamente dentro da corretagem de frete dos EUA?

O que está impulsionando a demanda por capacidade de corretagem de frete refrigerado?

O que está impulsionando a demanda por capacidade de corretagem de frete refrigerado?

Como os volumes transfronteiriços estão afetando os corretores?

Como os volumes transfronteiriços estão afetando os corretores?

As pequenas empresas estão usando corretores de frete com mais frequência?

As pequenas empresas estão usando corretores de frete com mais frequência?

Quais questões regulatórias os corretores devem monitorar?

Quais questões regulatórias os corretores devem monitorar?

Página atualizada pela última vez em: