Tamanho e Participação do Mercado de Frete Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

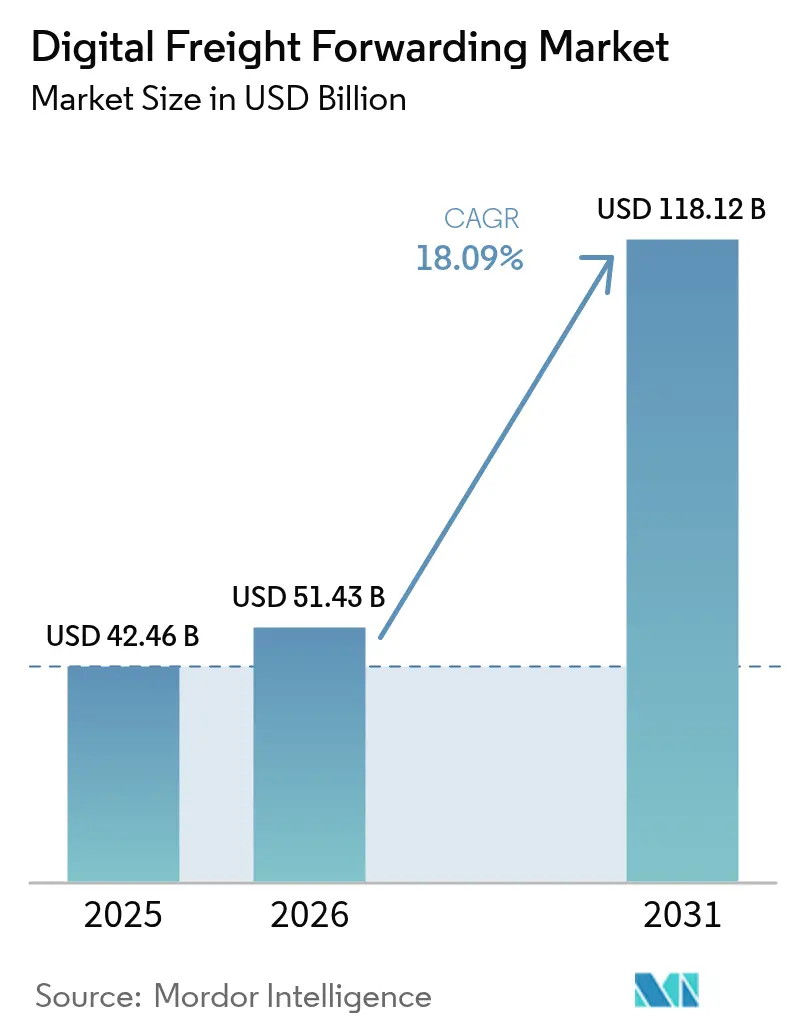

| Tamanho do Mercado (2026) | 51.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Digital por Mordor Intelligence

Espera-se que o tamanho do Mercado de Frete Digital aumente de USD 42,46 bilhões em 2025 para USD 51,43 bilhões em 2026 e atinja USD 118,12 bilhões até 2031, crescendo a um CAGR de 18,09% no período 2026-2031.

A demanda está se direcionando para plataformas que resolvem lacunas de visibilidade, documentação e conformidade, em vez de simples mudanças de modal, e essa mudança favorece os provedores que automatizam fluxos de trabalho em reservas, rastreamento e alfândega. Pequenas e médias empresas estão acelerando a adoção porque softwares por assinatura e capacidade compartilhada superam as desvantagens de escala em precificação e controle de processos. O impulso regional é mais forte na Ásia-Pacífico, onde programas de infraestrutura e corredores multimodais criam efeitos de rede para a orquestração digital, enquanto América do Norte e Europa avançam por meio de nearshoring, hubs intermodais e digitalização regulatória. A diferenciação funcional está concentrada em camadas de valor agregado, como alfândega, relatórios de sustentabilidade e financiamento comercial, que transformam a conformidade em um serviço repetível que complementa a execução do transporte.

Principais Conclusões do Relatório

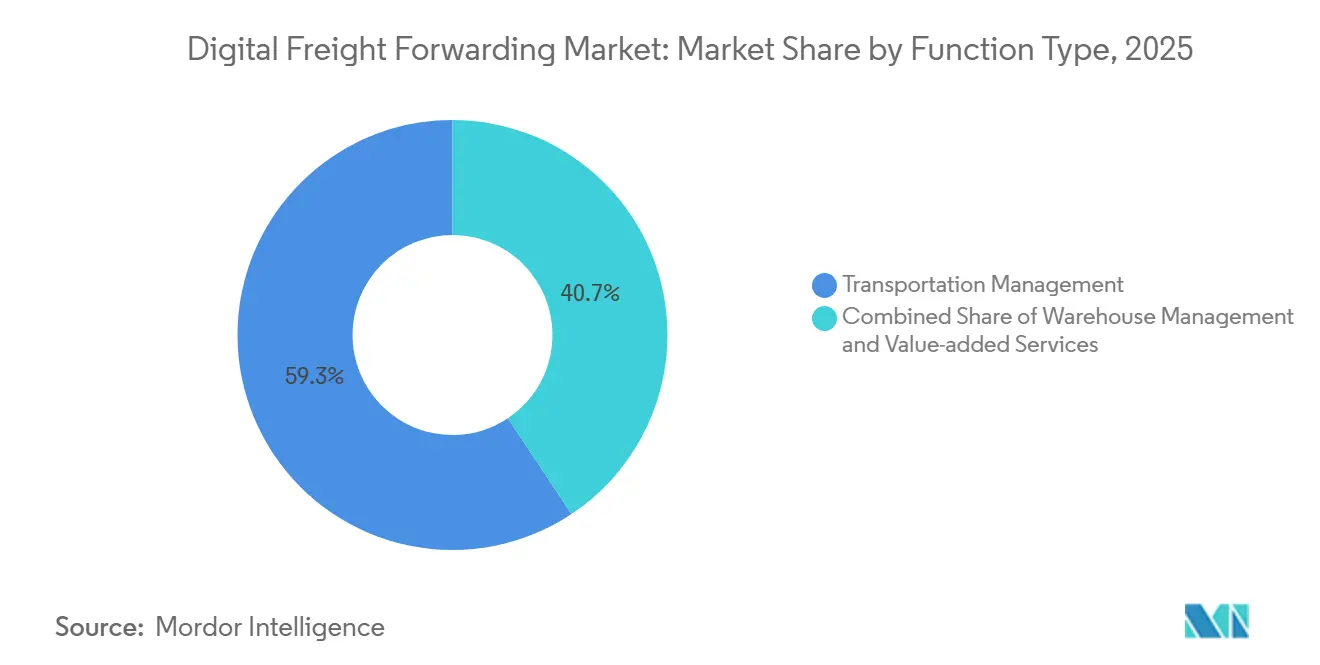

- Por função, a Gestão de Transporte dominou a participação do mercado de frete digital com 59,34% da receita em 2025, enquanto os Serviços de Valor Agregado devem expandir a um CAGR de 16,21% no período 2026-2031.

- Por usuários finais, Varejo e Comércio Eletrônico responderam por uma participação de 35,64% em 2025, reforçando sua posição sólida no Tamanho do Mercado de Frete Digital.

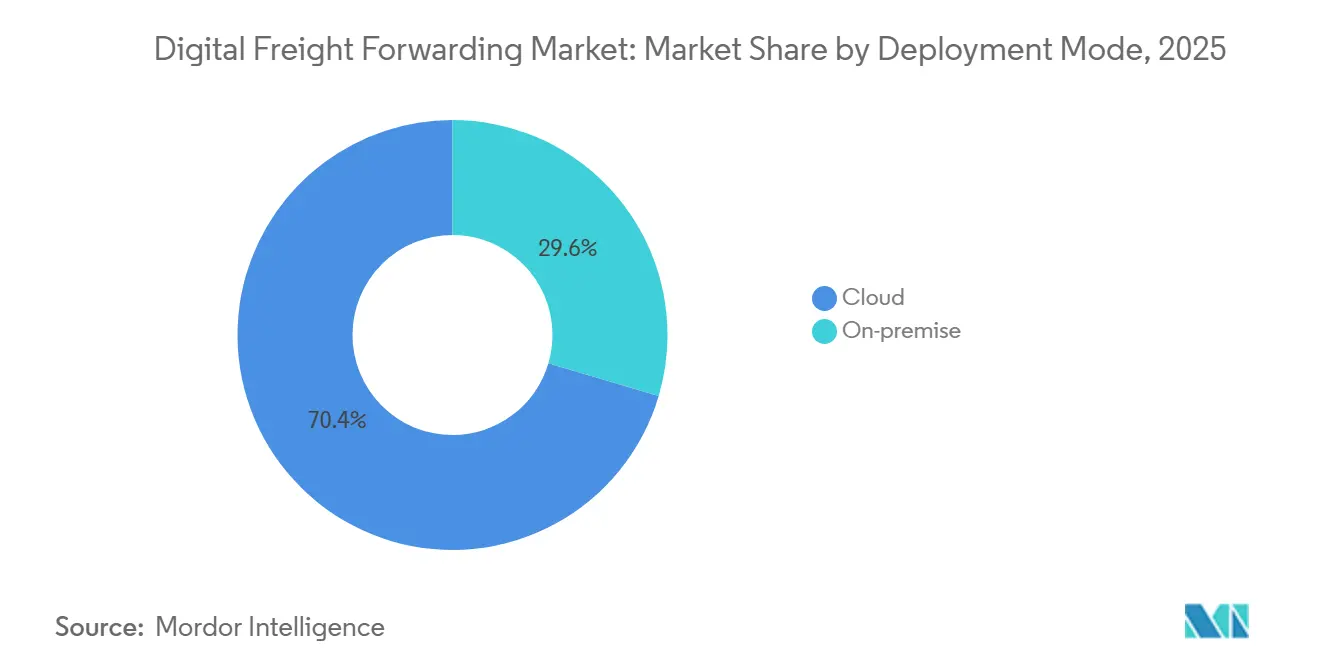

- Por modo de implantação, a Nuvem capturou 70,43% de participação em 2025, enquanto o modelo Local deve registrar um CAGR de 19,23% no período 2026-2031.

- Por tipo de empresa, as PMEs detinham 60,27% de participação em 2025 e devem crescer a um robusto CAGR de 17,45% de 2026 a 2031.

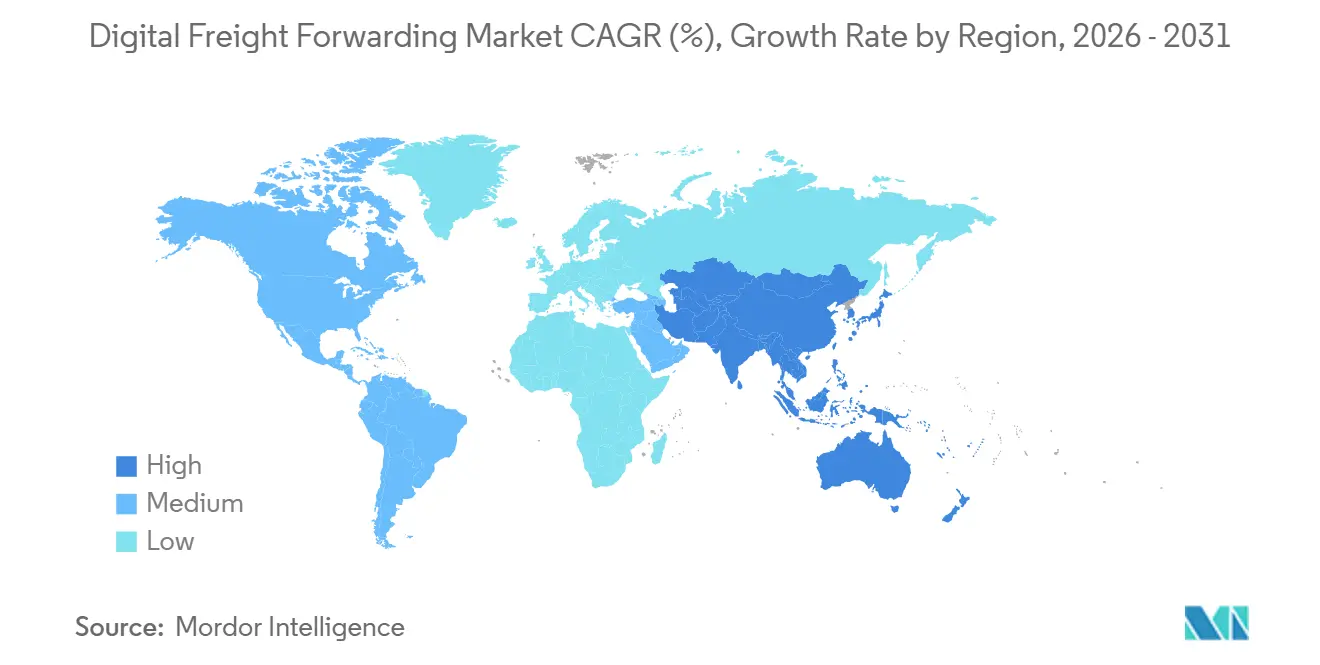

- Por geografia, a Ásia-Pacífico liderou com 40,24% de participação em 2025 e é a região de crescimento mais rápido, com um CAGR de 19,48% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frete Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por visibilidade e rastreamento em tempo real | +3.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Operações logísticas sem contato no pós-pandemia | +2.8% | Núcleo global, ganhos residuais no Sudeste Asiático e na América Latina | Curto prazo (≤ 2 anos) |

| Soluções de transparência habilitadas por blockchain | +2.5% | América do Norte, UE e mercados APAC de primeiro nível | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade e relatórios de carbono | +3.5% | Liderança da UE com transbordamento para a América do Norte e APAC selecionada | Médio prazo (2-4 anos) |

| Integração com redes multimodais | +3.1% | Corredores da Ásia Central, rotas APAC-Europa, hubs intermodais da América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas digitais por PMEs | +2.9% | Global, liderado pela UE, África do Sul e Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Visibilidade e Rastreamento de Remessas em Tempo Real

Os embarcadores esperam atualizações de status contínuas e alertas preditivos de exceções, o que pressiona as plataformas a fornecer rastreamento em nível de marco e intervenção proativa para atrasos ou interrupções. A visibilidade deixou de ser um complemento de atendimento ao cliente e tornou-se um requisito central que orienta decisões de roteamento, seleção de transportadoras e renovações de contratos no mercado de frete digital. À medida que as equipes de compras padronizam o acesso via API a eventos de remessa e tempos estimados de chegada, os provedores com captura granular de dados superam os concorrentes que dependem de atualizações manuais. Esse foco amplia o uso de integrações de plataformas entre transportadoras, terminais e sistemas alfandegários para fechar lacunas nas transferências de modal. O resultado é uma adoção mais ampla de arquiteturas de torre de controle que centralizam status, exceções e fluxos de trabalho para usuários internos e externos em um único lugar.

Aceleração Pós-Pandemia das Operações Logísticas Sem Contato

Reservas digitais, documentação automatizada e portais de autoatendimento tornaram-se padrão na fase pandêmica e agora estão incorporados nas operações cotidianas. As empresas que escalaram essas ferramentas obtiveram ciclos de cotação mais rápidos e menos erros manuais, o que melhorou a satisfação dos clientes e as reservas recorrentes. No Vietnã, empresas de logística relataram transformação digital sustentada entre 2020 e 2024, incluindo maior adoção de sistemas de gestão de transporte e armazém que reduziram as fricções nos processos. Essa experiência reforçou o valor de fluxos de trabalho prontos para operação remota que mantêm os níveis de serviço durante interrupções, ao mesmo tempo que reduzem a carga sobre as equipes de suporte ao cliente. O mesmo padrão aparece nos roteiros corporativos, onde auditorias remotas, registros eletrônicos e assinaturas digitais se alinham com os requisitos de conformidade e proteção de dados.

Soluções de Transparência na Cadeia de Suprimentos Habilitadas por Blockchain

Registros resistentes a adulterações para documentos, marcos e mudanças de custódia ajudam a reduzir disputas e exposição a fraudes em rotas de alto valor, como produtos farmacêuticos e eletrônicos. O papel da tecnologia está se expandindo da comprovação de origem e validação de conhecimento de embarque para painéis em tempo quase real que vinculam eventos de remessa a métricas de sustentabilidade e qualidade. À medida que múltiplos stakeholders compartilham um livro-razão sincronizado, os processos de faturamento e liquidação se encurtam porque as discrepâncias surgem cedo e são suportadas por evidências criptográficas. O perfil de desempenho e custo ainda limita a implantação a casos de uso onde o valor dos dados confiáveis é alto e a complexidade de coordenação é aguda. Com o tempo, os padrões de interoperabilidade e a maturidade de integração reduzirão as barreiras, tornando os módulos de blockchain uma opção dentro de plataformas de frete mais amplas, em vez de sistemas independentes.

Integração com Redes de Transporte Multimodal

A orquestração digital entre oceano, ar, ferrovia e rodovia reduz a redigitação e fecha lacunas de visibilidade que frequentemente ocorrem durante transbordo e cruzamentos de fronteiras. Os embarcadores preferem parceiros que gerenciam as compensações entre tempo de trânsito, preço, confiabilidade e emissões para cada trecho da jornada, especialmente nos corredores Ásia-Europa e América do Norte transfronteiriços. Recursos de plataforma como reserva dinâmica de slots, sincronização de horários e documentação automatizada aumentam o desempenho pontual e reduzem os acessórios. A mobilidade aérea emergente e os sistemas não tripulados expandem a definição de multimodal para cargas urgentes e de nicho, o que exige software que coordene novas redes alimentadoras com modais convencionais.[1]"ITS America, "Integração de Tecnologia Multimodal," ITS America, itsa.org Essas capacidades aumentam o valor das torres de controle e análises que antecipam atrasos e replanejam rotas em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em infraestrutura tecnológica | -1.8% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Resistência dos incumbentes tradicionais | -1.2% | Mercados fragmentados como EUA e Sul da Europa | Médio prazo (2-4 anos) |

| Complexidade de conformidade regulatória entre jurisdições | -1.5% | Corredores transfronteiriços com regras divergentes | Longo prazo (≥ 4 anos) |

| Infraestrutura digital limitada em mercados emergentes | -1.0% | África Subsaariana, Ásia Central e cidades APAC de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Infraestrutura Tecnológica

O investimento em substituições de sistemas de gestão de transporte, camadas de integração e bases de dados pode sobrecarregar organizações de médio porte que carecem de fontes de financiamento externo. As empresas frequentemente priorizam implantações incrementais que geram ganhos direcionados enquanto adiam a modernização completa da pilha tecnológica. Evidências do Vietnã mostram uma ampla distribuição de investimentos digitais, com muitas empresas implantando orçamentos menores, o que indica adoção em fases em vez de transformação em uma única etapa. Integrações paralelas com transportadoras, alfândega e clientes podem inflar os custos quando os padrões variam por corredor e contraparte. Isso torna a seleção de fornecedores e o planejamento do roteiro centrais para equilibrar melhorias de curto prazo com a consolidação de plataformas de longo prazo.

Resistência dos Incumbentes Tradicionais do Setor de Transitários

A inércia cultural e os processos legados podem atrasar a tomada de decisões mesmo quando as plataformas demonstram benefícios operacionais e financeiros. Organizações que recompensam a captura de receita em detrimento da eficiência de processos podem subinvestir em digitalização, o que retarda a automação de cotações, documentação e fluxos de trabalho de exceções. Os programas de mudança têm sucesso quando a liderança alinha incentivos e treinamento com novas ferramentas, para que as equipes vejam ganhos diretos na retenção de clientes e na margem. As empresas que integram módulos digitais em operações comprovadas tendem a avançar mais rapidamente porque aproveitam os relacionamentos e a escala existentes enquanto elevam a qualidade do serviço. A divisão entre adotantes e retardatários molda a dinâmica competitiva no mercado de frete digital, à medida que os clientes preferem parceiros com dados consistentes e janelas de serviço confiáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Logística Orquestrada por Plataforma Supera o Transporte Puro

A Gestão de Transporte deteve a maior participação, com 59,34% em 2025, enquanto os Serviços de Valor Agregado são a função de crescimento mais rápido, com um CAGR de 16,21% até 2031, indicando que os pools de margem estão se deslocando para conformidade, corretagem e fluxos de trabalho financeiros que envolvem a execução central. O mercado de frete digital recompensa plataformas que adicionam corretagem alfandegária, painéis de sustentabilidade e financiamento comercial às funcionalidades de reserva e rastreamento. Essa combinação cria diferenciação que a pura arbitragem de tarifas de transportadoras não consegue sustentar à medida que os preços se tornam transparentes e padronizados. O oceano permanece a âncora de volume dentro da Gestão de Transporte, enquanto o ar ganha quando os clientes precisam de prazos de entrega mais curtos, e os nós terrestres suportam a complexidade da última milha e transfronteiriça que exige orquestração. A Gestão de Armazém se beneficia do monitoramento de estoque em tempo real e de operações definidas por software que conectam robôs e sensores a sistemas corporativos.

Os Serviços de Valor Agregado escalam à medida que regulamentações e políticas de clientes exigem emissões documentadas, verificações de qualidade e rastreabilidade vinculadas a cada remessa. O crescimento mais rápido está onde o risco de conformidade e o esforço de coordenação são elevados, o que sustenta preços premium para execução previsível. À medida que as funções convergem em plataformas unificadas, os usuários preferem ferramentas que mantêm documentos, marcos e exceções em um único fluxo de trabalho, em vez de sistemas desconectados. O mercado de frete digital, portanto, vincula o planejamento de transporte ao custo de destino, conformidade e aderência ao nível de serviço em um ciclo contínuo visível para todas as partes. Essa direção torna a orquestração multifuncional uma capacidade definidora para os líderes ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuários Finais: Volumes do Comércio Eletrônico Estabilizam, Margens da Saúde se Fortalecem

Varejo e Comércio Eletrônico responderam por 35,64% da demanda de usuários finais em 2025, enquanto Saúde e Farmacêutica são os usuários finais de crescimento mais rápido, com um CAGR de 11,12%, à medida que os padrões de cadeia de frio, qualidade e rastreabilidade impulsionam necessidades de serviço premium. O comércio eletrônico é uma categoria grande, mas sensível ao preço, onde os provedores vencem pelo design de rede, posicionamento de estoque e rastreamento em tempo real nos nós de última milha. Saúde e Farmacêutica exigem processos cuidadosamente validados e monitoramento de temperatura vinculado a registros de remessa, o que se alinha com plataformas digitais que rastreiam cada marco. Manufatura e Automotivo contribuem com volume estável, mas a mudança nos footprints de produção e as alterações regulatórias aumentam o valor dos fluxos de trabalho digitais de alfândega e pré-desembaraço.

A orquestração digital também suporta conformidade específica do setor, como documentação de qualidade em ciências da vida e registros de rastreabilidade em alimentos e bebidas. O mercado de frete digital continua a alinhar fluxos de trabalho produtizados às necessidades de cada grupo de usuários finais, em vez de rastreamento único para todos. As marcas de varejo pressionam por rastreamento com marca própria e devoluções harmonizadas, enquanto os embarcadores industriais enfatizam trânsito previsível e precisão de tarifas aduaneiras. Os provedores que padronizam capacidades nesses perfis em escala ganham tanto oportunidades de venda cruzada quanto taxas de renovação mais altas. Esse padrão de segmentação reforça como o contexto vertical molda a adoção e os gastos.

Por Modo de Implantação: Dominância da Nuvem com Ressurgimento Local em Setores Regulados

A Nuvem capturou 70,43% das implantações em 2025 e permanece a escolha padrão para escalabilidade e tempo de obtenção de valor, enquanto o modelo Local está crescendo a um CAGR de 19,23%, onde a residência de dados e o controle de auditoria são inegociáveis. As implantações em nuvem reduzem os custos iniciais, aceleram as atualizações e padronizam as integrações com transportadoras e sistemas alfandegários. Essas características tornam a nuvem atraente para Varejo e Comércio Eletrônico, bem como para muitos embarcadores do mercado intermediário que priorizam velocidade e flexibilidade. Em contraste, o modelo local se adequa a ambientes regulados, como defesa ou logística clínica, onde isolamento, validação e controle granular superam as economias de custo operacional.

As abordagens híbridas também estão crescendo, à medida que as empresas colocam portais de clientes e camadas de visibilidade na nuvem, mantendo o planejamento central próximo aos sistemas corporativos para desempenho e conformidade. O mercado de frete digital reflete essa nuance, pois os fornecedores constroem arquiteturas modulares que permitem aos clientes combinar nuvem e local por fluxo de trabalho. Com o tempo, os frameworks de privacidade e segurança cibernética influenciarão as divisões de implantação, mas a necessidade de profundidade de configuração garantirá que o modelo local permaneça relevante em casos de uso selecionados. Os principais critérios de seleção continuarão sendo tempo de obtenção de valor, garantia de conformidade e escala de integração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Empresa: PMEs Superam Grandes Empresas por Meio da Democratização de Plataformas

As PMEs detinham 60,27% de participação em 2025 e estão avançando a um CAGR de 17,45% porque a capacidade compartilhada e a precificação por assinatura as ajudam a igualar as capacidades dos incumbentes maiores sem orçamentos de capital comparáveis. As ferramentas nativas em nuvem oferecem pesquisa de tarifas em tempo real, documentação automatizada e relatórios de emissões que os clientes agora esperam como recursos padrão. Evidências da África do Sul mostram que a tecnologia da informação em logística fortalece os efeitos de rede e melhora a pontualidade, o que valida o caso das PMEs para adoção. À medida que os critérios de compras se expandem para incluir integração técnica e sustentabilidade, as PMEs dependem de plataformas para satisfazer esses requisitos e conquistar contratos maiores.

As grandes empresas ainda controlam projetos complexos e cargas sensíveis, mas também enfrentam sistemas legados e ciclos de implementação mais longos. Isso cria espaço para estratégias de duas velocidades que adicionam sistemas modernos de gestão de transporte e camadas de visibilidade ao lado dos sistemas de planejamento de recursos empresariais e financeiros existentes. O mercado de frete digital suporta essa divisão com APIs e conectores pré-construídos que aceleram a integração e a troca de dados. Ao longo do período de previsão, o impulso das PMEs permanece vinculado a recursos acessíveis e precificação previsível, enquanto o progresso das grandes empresas depende de programas de modernização que consolidam ferramentas sem interrupção do serviço.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 40,24% em 2025 e deve crescer a um CAGR de 19,48% até 2031, apoiada por programas de infraestrutura, rotas comerciais diversificadas e crescente penetração de plataformas que reforçam os efeitos de rede no mercado de frete digital. A América do Norte segue com demanda moldada pelo nearshoring para o México e pela necessidade de orquestrar capacidade ferroviária, rodoviária e portuária nos nós transfronteiriços. A Europa avança com base na digitalização regulatória e nos mandatos de sustentabilidade que formalizam a captura e o relatório de dados na logística cotidiana. Oriente Médio e África e América Latina adicionam crescimento a partir de uma base menor, com hubs líderes investindo em portos, zonas francas e digitalização alfandegária para atrair fluxos de transbordo e distribuição regional.

Dentro da região Ásia-Pacífico, os padrões de adoção variam conforme a maturidade do mercado. A China escala plataformas de frete digital para grandes volumes, enquanto a fragmentação da Índia cria espaço para agregadores que unificam a capacidade de caminhões e intermodal. As economias do Sudeste Asiático se beneficiam de mudanças industriais e acordos regionais que incentivam processos alfandegários padronizados e maior adoção de sistemas de janela única. Japão e Coreia do Sul mantêm alta digitalização com gestão de mudanças conservadora, e a Austrália avança cedo nos relatórios de conformidade que suportam a transparência liderada por plataformas. Essas dinâmicas se traduzem em atualizações consistentes na cobertura de rastreamento, automação de documentos e integrações de plataformas para movimentos transfronteiriços.

As dinâmicas da América do Norte se concentram em hubs intermodais e orquestração transfronteiriça, onde congestionamento e variabilidade favorecem o planejamento preditivo e a documentação automatizada. Os mercados europeus equilibram pressões de custo com investimentos em ferrovias, hidrovias interiores e corredores verdes que reduzem emissões e dependência de pontos de estrangulamento específicos. Em cada região, as plataformas que integram reservas, rastreamento e conformidade em fluxos de trabalho unificados ajudam os embarcadores a padronizar o serviço e reduzir exceções. À medida que essas capacidades se difundem, o mercado de frete digital continua a transferir participação para provedores que trazem dados confiáveis para as decisões de planejamento e execução em escala.

Cenário Competitivo

A concorrência apresenta plataformas nativas digitais que enfatizam precificação algorítmica, conectividade via API e automação, ao lado de incumbentes que aproveitam redes e relacionamentos globais para reter cargas de alta complexidade. A diferenciação liderada por plataformas centra-se em visibilidade em tempo real, fluxos de trabalho automatizados para clientes e conformidade integrada que melhoram a previsibilidade do serviço e diminuem as exceções manuais. Essa divisão incentiva modelos híbridos em que os incumbentes investem em software modular e automação para igualar os pares digitais na qualidade de execução cotidiana.

Evidências de escalonamento de plataformas também aparecem em ecossistemas cativos e liderados por parceiros. A Samsung SDS reportou crescimento de assinantes do Cello Square para 24.625 empresas em 36 países em 2025, juntamente com forte momentum de receita de plataforma, sublinhando como a demanda incorporada pode acelerar a expansão para terceiros quando as capacidades atendem às necessidades do mercado.[2]Samsung SDS, "Resultados Financeiros da Samsung SDS," Samsung SDS, samsungsds.com Consolidadores selecionados de frete rodoviário, como a Sennder, aumentaram a escala europeia ao adquirir uma grande operação de transporte terrestre em 2024, o que reflete esforços contínuos para agregar capacidade fragmentada em rotas-chave. Esses movimentos se alinham com os requisitos dos clientes por cobertura consistente, dados padronizados e serviço unificado entre fronteiras.

As parcerias tecnológicas continuam sendo uma alavanca central para velocidade e escala. Os anúncios de colaboração em 2026 incluíram plataformas de transporte gerenciado que integram visibilidade em tempo real e fluxos de trabalho orientados por inteligência artificial para melhorar o planejamento e a resposta, alinhando-se com as prioridades dos clientes em todos os setores.[3]Turvo, "A Gestão Colaborativa de Transporte Aprimora as Cadeias de Suprimentos," Turvo, turvo.com Em paralelo, transportadoras e integradores líderes publicam insights de logística que destacam o valor da orquestração multicarregadora e intermodal, sinalizando demanda contínua por coordenação digital em redes estendidas. Ao longo do horizonte de previsão, o mercado de frete digital recompensará os participantes que combinarem confiabilidade de processos com ferramentas configuráveis para conformidade, emissões e análises no nível da remessa.

Líderes do Setor de Frete Digital

Flexport

Twill (Maersk)

Forto

Cello Square

InstaFreight

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung SDS apresentou a expansão contínua de suas capacidades de logística digital Cello Square, com os resultados de 2025 reportando 24.625 empresas assinantes em 36 países e forte momentum de receita de plataforma.

- Fevereiro de 2026: A Alpha Zero Global Logistics fez parceria com a Turvo para impulsionar uma plataforma de transporte gerenciado de próxima geração com visibilidade em tempo real, fluxos de trabalho automatizados e insights integrados por inteligência artificial.

- Dezembro de 2025: A Maersk publicou tendências de logística intermodal e multicarregadora para 2026, incluindo a relevância contínua da transformação digital para tomadores de decisão e o papel crescente de plataformas integradas na otimização multimodal.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker, criando o maior transitário do mundo com sinergias anuais projetadas e um cronograma de integração acelerado que agora tem como meta o final de 2026.

Escopo do Relatório Global do Mercado de Frete Digital

O relatório do Mercado de Frete Digital fornece insights sobre o mercado, como Visão Geral do Mercado, Dinâmica do Mercado, Análise da Cadeia de Valor / Cadeia de Suprimentos, Cenários de Investimento, Regulamentações e Iniciativas Governamentais, Desenvolvimento Tecnológico em Frete Online e Plataformas Digitais, Visão Geral sobre Logística de Comércio Eletrônico e Frete, Propostas de Valor de Plataformas Eletrônicas versus Concorrentes e Atratividade do Setor - Análise das Cinco Forças de Porter. O relatório também cobre a análise de impacto geopolítico no mercado.

Além disso, o relatório também fornece perfis de empresas com os principais players do mercado para compreender o cenário competitivo do mercado.

| Gestão de Transporte | Terrestre |

| Marítimo | |

| Aéreo | |

| Gestão de Armazém | |

| Serviços de Valor Agregado |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde e Farmacêutica |

| Automotivo |

| Outros |

| Nuvem |

| Local |

| PMEs |

| Grandes Empresas e Entidades Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Função | Gestão de Transporte | Terrestre |

| Marítimo | ||

| Aéreo | ||

| Gestão de Armazém | ||

| Serviços de Valor Agregado | ||

| Por Usuários Finais | Varejo e Comércio Eletrônico | |

| Manufatura | ||

| Saúde e Farmacêutica | ||

| Automotivo | ||

| Outros | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tipo de Empresa | PMEs | |

| Grandes Empresas e Entidades Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de frete digital?

O tamanho do mercado de frete digital atingiu USD 42,46 bilhões em 2025 e deve alcançar USD 118,12 bilhões até 2031 a um CAGR de 18,09%. Esses números refletem a forte adoção de orquestração liderada por plataformas e serviços centrados em conformidade.

Quais regiões estão liderando e crescendo mais rapidamente no frete digital?

A Ásia-Pacífico lidera com 40,24% de participação em 2025 e é a região de crescimento mais rápido, com um CAGR de 19,48%, apoiada por programas de infraestrutura e corredores multimodais. América do Norte e Europa também crescem por meio de atualizações intermodais e digitalização regulatória.

Quais segmentos de clientes estão moldando mais a demanda no frete digital?

Varejo e Comércio Eletrônico respondem por 35,64% da demanda de 2025, enquanto Saúde e Farmacêutica apresenta a expansão mais rápida, com um CAGR de 11,12%, devido às necessidades de cadeia de frio e requisitos de rastreabilidade.

Como as escolhas de implantação estão evoluindo no frete digital?

A Nuvem permanece dominante com 70,43% de participação em 2025 devido à escalabilidade e implantação mais rápida, enquanto o modelo Local está se expandindo a um CAGR de 19,23% em ambientes regulados e sensíveis à latência que exigem maior controle de dados.

O que diferencia as plataformas líderes no frete digital?

Os líderes integram a execução do transporte com serviços de valor agregado, como alfândega, relatórios de emissões e financiamento comercial, e oferecem visibilidade unificada, conectividade via API e fluxos de trabalho de conformidade configuráveis que reduzem exceções e aceleram decisões.

Por que as PMEs estão avançando mais rapidamente do que as grandes empresas no frete digital?

As PMEs se beneficiam da precificação por assinatura, capacidade compartilhada e integrações pré-construídas que igualam as capacidades das grandes empresas sem orçamentos de capital elevados, o que suporta adoção mais rápida e ganhos constantes de participação em suas rotas.

Página atualizada pela última vez em: