Dimensão e Quota do Mercado de Tratamento da Síndrome do Desconforto Respiratório Agudo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

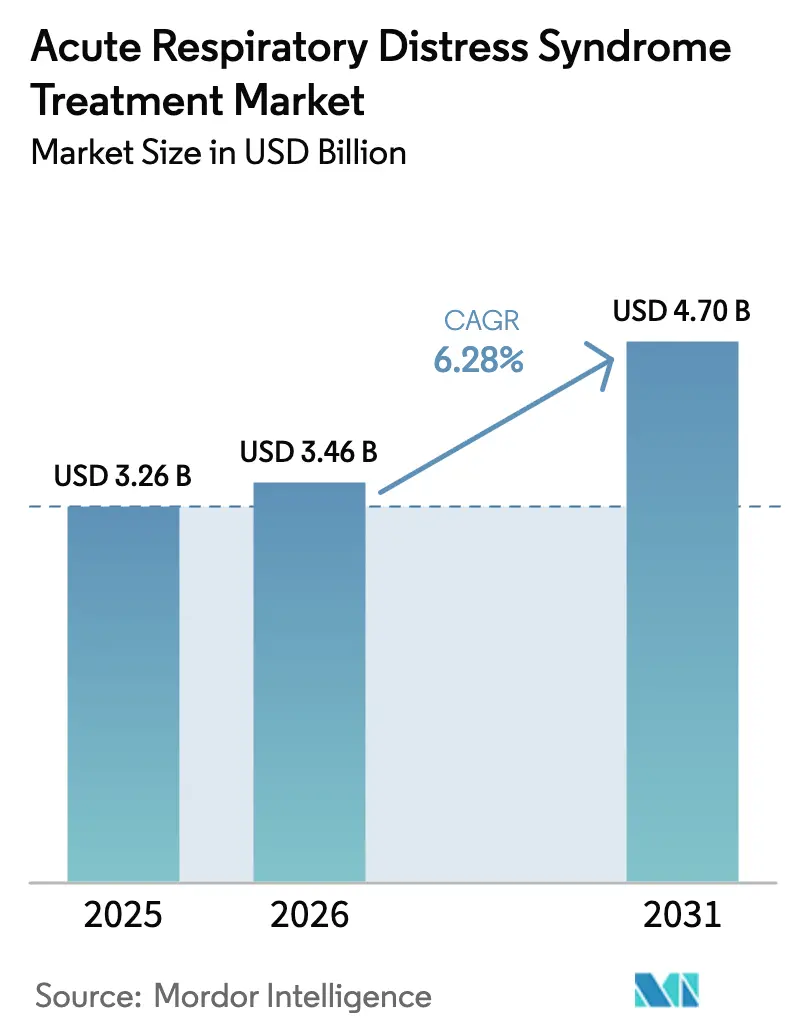

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Síndrome do Desconforto Respiratório Agudo por Mordor Intelligence

A dimensão do mercado de Tratamento da Síndrome do Desconforto Respiratório Agudo deverá crescer de 3,26 mil milhões de USD em 2025 para 3,46 mil milhões de USD em 2026, com previsão de atingir 4,7 mil milhões de USD até 2031 a uma CAGR de 6,28% no período 2026-2031. O crescimento reflete o aumento global de casos de sepse e pneumonia, a maior digitalização das UCI e um robusto pipeline de imunomoduladores. Os hospitais adotam ventiladores impulsionados por IA e sistemas de oxigenação por membrana extracorporal que reduzem o tempo de ventilação e diminuem as complicações. A Ásia-Pacífico expande-se mais rapidamente à medida que a China, o Japão e a Índia aumentam a densidade de camas de UCI, enquanto os níveis regionais de poluição atmosférica amplificam a carga da doença. As agências reguladoras nos Estados Unidos e na Europa sinalizam abertura às terapias celulares e génicas, o que estimula o investimento de capital de risco e acelera o lançamento de produtos. A intensidade competitiva aumenta à medida que os fabricantes de dispositivos e as empresas de biotecnologia buscam plataformas de ponta a ponta que combinam diagnóstico precoce com terapêuticas regenerativas, posicionando o mercado de tratamento da síndrome do desconforto respiratório agudo para uma inovação sustentada.

Principais Conclusões do Relatório

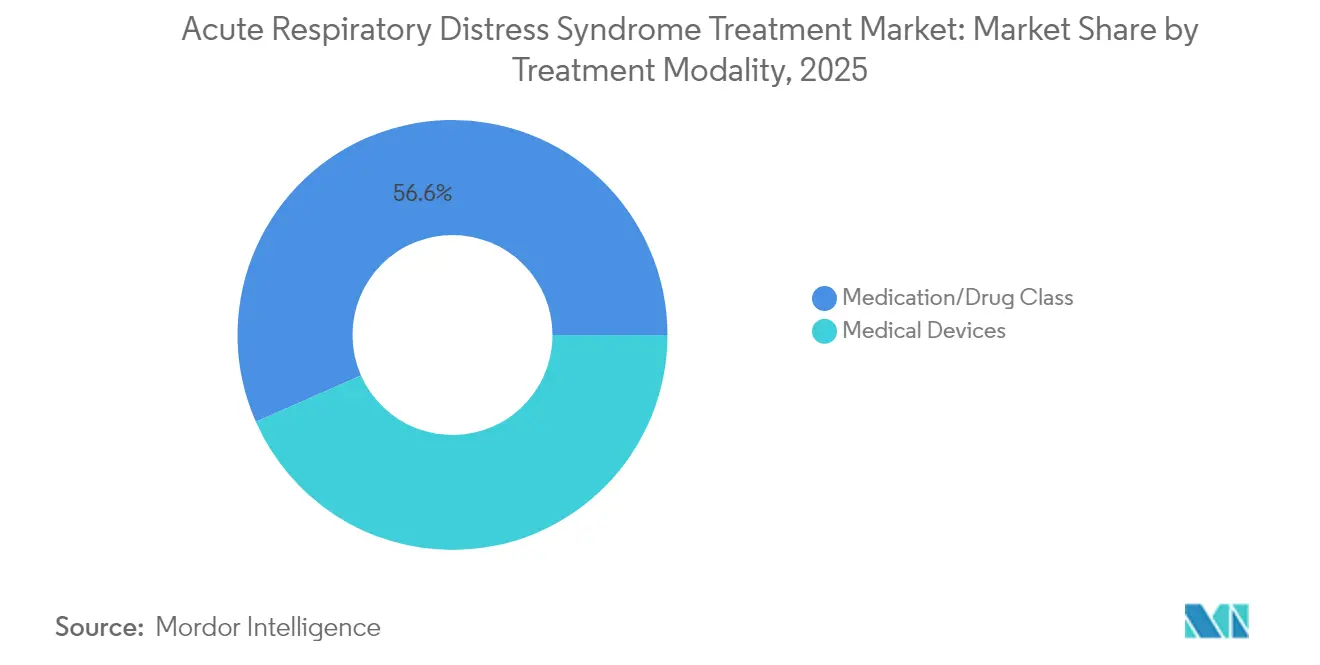

- Por modalidade de tratamento, a classe de medicamentos/fármacos detinha 56,62% da quota do mercado de tratamento da síndrome do desconforto respiratório agudo em 2025, enquanto os dispositivos médicos registaram a CAGR mais elevada de 6,62% até 2031.

- Por causa da lesão pulmonar, a lesão direta comandou 61,75% das receitas em 2025; prevê-se que a lesão indireta cresça a uma CAGR de 6,83% até 2031.

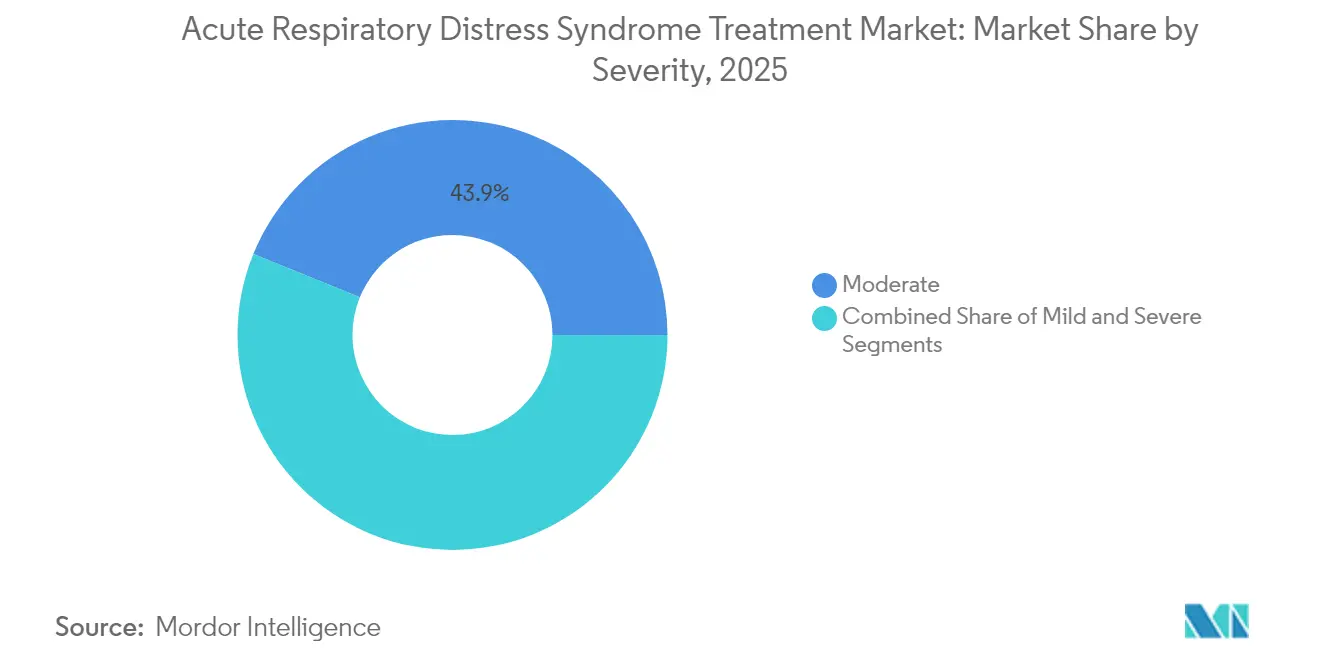

- Por gravidade, os casos moderados representaram 43,85% da quota da dimensão do mercado de tratamento da síndrome do desconforto respiratório agudo em 2025; os casos leves deverão expandir-se a uma CAGR de 7,32% até 2031.

- Por utilizador final, os hospitais e unidades de cuidados intensivos detinham 85,10% da quota em 2025, mas as clínicas especializadas crescerão a uma CAGR de 7,04% durante o período de previsão.

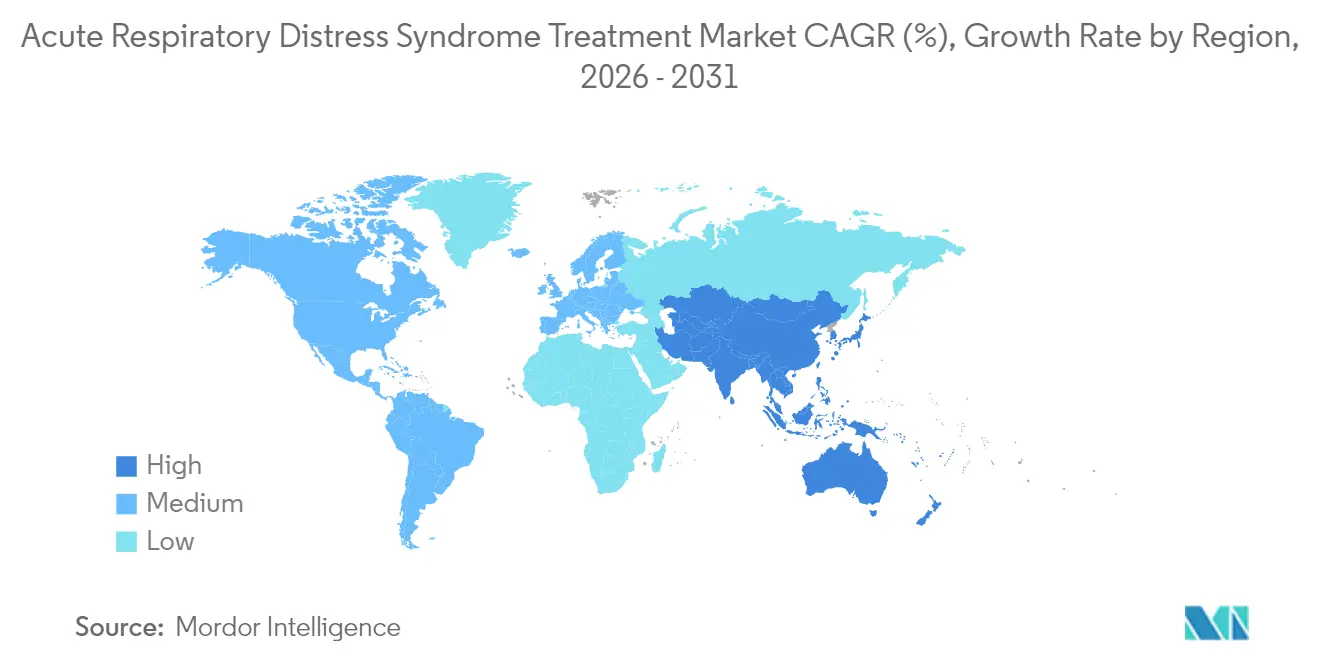

- Por geografia, a América do Norte liderou com 39,10% de quota em 2025; a Ásia-Pacífico registará a CAGR mais elevada de 8,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Tratamento da Síndrome do Desconforto Respiratório Agudo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Sepse e Pneumonia como Principais Etiologias da SDRA | +1.2% | Global, com maior impacto na Ásia-Pacífico e MEA | Médio prazo (2 a 4 anos) |

| Alta Prevalência do Tabagismo, Urbanização e Crescentes Níveis de Poluição | +0.8% | Núcleo APAC, extensão ao MEA, centros urbanos a nível global | Longo prazo (≥ 4 anos) |

| Avanços no Diagnóstico Precoce através de Ecografia Ponto de Cuidado e Painéis de Biomarcadores | +1.1% | América do Norte e UE, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Expansão do Pipeline Clínico de Imunomoduladores e Terapias Regenerativas | +1.3% | Global, com liderança regulatória nos EUA e na UE | Médio prazo (2 a 4 anos) |

| Digitalização da Saúde Permitindo Análise de Dados de UCI em Tempo Real para Gestão Otimizada da SDRA | +0.9% | América do Norte e UE, adoção rápida na China e no Japão | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos em Saúde e Parcerias Estratégicas e Atividades de F&A | +0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Sepse e Pneumonia como Principais Etiologias da SDRA

A sepse afeta 1,7 milhões de adultos nos Estados Unidos por ano e é responsável por cerca de 40% dos casos de síndrome do desconforto respiratório agudo.[1]Fonte: "Nanopartículas Híbridas Lipídio-Polímero em Pó à Base de Micropartículas", National Center for Biotechnology Information, pmc.ncbi.nlm.nih.gov A pneumonia associada ao ventilador desenvolve-se em até 30% dos doentes ventilados, prolongando a permanência na UCI até nove dias e acrescentando 24.410 USD em custos por pessoa. Os modelos de alerta precoce impulsionados por IA conseguem agora prever eventos de sepse seis horas antes do aparecimento de sinais clínicos, deslocando os cuidados do reativo para o preventivo. Estes fatores, em conjunto, ampliam o mercado de tratamento da síndrome do desconforto respiratório agudo à medida que os hospitais investem em diagnósticos rápidos e sistemas avançados de ventilação.

Alta Prevalência do Tabagismo, Urbanização e Crescentes Níveis de Poluição

A exposição a partículas finas contribuiu para 8,79 milhões de mortes prematuras a nível mundial em 2024, muitas das quais evoluíram para SDRA. Os centros industriais na China enfrentam riscos sobrepostos de poluição urbana e elevadas taxas de tabagismo, levando o Estado a acrescentar camas de UCI com foco respiratório em cidades de segundo e terceiro nível. Este fator ambiental opera em horizontes temporais alargados, uma vez que os efeitos da exposição populacional se acumulam ao longo de décadas, mas o mercado de tratamento responde imediatamente à medida que os sistemas de saúde se adaptam a taxas de morbilidade respiratória de base mais elevadas nas regiões afetadas.

Avanços no Diagnóstico Precoce através de Ecografia Ponto de Cuidado e Painéis de Biomarcadores

A ecografia de cabeceira proporciona aos clínicos mapas de aeração pulmonar em tempo real em minutos, superando os atrasos da radiografia torácica. Os ensaios de biomarcadores para HMGB1 e citocinas-chave complementam a imagiologia e juntos atingem 84% de precisão na previsão diurna do início da SDRA. A intervenção precoce reduz a permanência média na UCI de 21 dias para 8,2 dias. Altas mais rápidas e menores taxas de complicações reforçam a economia hospitalar e aceleram a adoção de plataformas de diagnóstico, alargando o mercado de tratamento da síndrome do desconforto respiratório agudo. Os sistemas de saúde estão a adotar rapidamente estas tecnologias porque abordam o desafio fundamental da gestão da SDRA: a janela terapêutica estreita onde as intervenções podem prevenir danos pulmonares irreversíveis e a mortalidade associada.

Expansão do Pipeline Clínico de Imunomoduladores e Terapias Regenerativas

Mais de 900 ensaios ativos de terapia celular e génica focados em condições respiratórias foram registados na América do Norte durante 2024. Os produtos de células estaminais mesenquimatosas demonstram eficácia em fase tardia na modulação de cascatas inflamatórias. A FDA prevê 10 a 20 aprovações deste tipo por ano até 2025, sinalizando uma postura favorável que energiza os investidores. As entradas de capital de 15,2 mil milhões de USD em 2024 nestas modalidades sustentam futuros lançamentos que alargam o mercado de tratamento da síndrome do desconforto respiratório agudo. A convergência de abordagens imunomoduladoras com a medicina regenerativa cria possibilidades de tratamento sinérgicas que abordam tanto os aspetos inflamatórios como os de reparação tecidual da fisiopatologia da SDRA.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Encargo Económico de Internamentos Prolongados em UCI e Dispositivos Respiratórios Avançados | -1.4% | Global, com maior impacto nos mercados sensíveis aos custos | Médio prazo (2 a 4 anos) |

| Risco de Complicações Associadas ao Ventilador e Infeções Nosocomiais | -0.9% | Global, com taxas mais elevadas em contextos com recursos limitados | Curto prazo (≤ 2 anos) |

| Obstáculos Regulatórios e Éticos Rigorosos para Terapias Baseadas em Células e Génicas | -0.8% | Jurisdições regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Falta de Protocolos de Tratamento Padronizados e Fisiopatologia e Diagnóstico Complexos | -0.6% | Global, com variações nos padrões de prática clínica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Encargo Económico de Internamentos Prolongados em UCI e Dispositivos Respiratórios Avançados

O encargo económico do tratamento da SDRA cria barreiras significativas ao acesso ao mercado, com custos médios de UCI a atingir 25.927 USD por cama por dia e despesas totais de tratamento para doentes com PAV a atingir em média 544.467 USD em comparação com 207.416 USD para doentes sem PAV.[2]Fonte: Thimmaiah Guruprasad et al, "Pneumonia Associada ao Ventilador – Que Preço Paga a UCI", lungindia.com Os investimentos de capital em sistemas extracorporais e pessoal especializado elevam as barreiras à entrada nas regiões em desenvolvimento. O reembolso baseado em resultados cobre apenas um em cada cinco produtos de terapia avançada na Europa, retardando a adoção e moderando o crescimento do mercado de tratamento da síndrome do desconforto respiratório agudo.

Risco de Complicações Associadas ao Ventilador e Infeções Nosocomiais

A incidência varia de 1,4 a 7 casos por 1.000 dias de ventilador em países de elevado rendimento até 16,1 a 89 em contextos de rendimento mais baixo. Os antibióticos empíricos inadequados excedem 30% nas infeções por Pseudomonas, o que eleva a mortalidade aos 28 dias. Os hospitais investem em pacotes de prevenção, mas o cumprimento variável mantém as taxas de complicações que corroem a confiança e atrasam as aquisições de dispositivos ventilatórios complexos, limitando a expansão do mercado de tratamento da síndrome do desconforto respiratório agudo. O encargo económico dos programas de prevenção da PAV, embora rentável a longo prazo, exige investimentos iniciais em formação de pessoal e sistemas de monitorização que criam barreiras à implementação em contextos com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento – Os Dispositivos Impulsionam o Momentum da Inovação

Os dispositivos médicos registam a CAGR mais rápida de 6,62%, ainda que os medicamentos retenham 56,62% da quota do mercado de tratamento da síndrome do desconforto respiratório agudo. Os ventiladores com IA como o Hamilton C6 otimizam o volume corrente em tempo real, enquanto o Medtronic VitalFlow ECMO avança no suporte extracorporal portátil. As formulações de surfactante e os dispositivos de óxido nítrico inalado complementam os regimes farmacológicos, ilustrando uma convergência que diversifica a dimensão do mercado de tratamento da síndrome do desconforto respiratório agudo.

As aplicações de vasoconstritores, corticosteroides e antibióticos continuam a ser essenciais, mas as estratégias centradas em dispositivos reduzem a necessidade de sedativos. Os surfactantes sintéticos resistentes à degradação por fosfolipase avançam nos ensaios e poderão capturar uma quota futura do mercado de tratamento da síndrome do desconforto respiratório agudo. A convergência das tecnologias farmacêuticas e de dispositivos cria plataformas de tratamento integradas que otimizam os resultados terapêuticos enquanto reduzem as complicações associadas à ventilação mecânica prolongada e aos internamentos em UCI.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Causa da Lesão Pulmonar – As Vias Indiretas Aceleram

As situações de lesão direta, como pneumonia e aspiração, captaram 61,75% das receitas em 2025, enquanto os mecanismos indiretos, incluindo a sepse, deverão registar uma CAGR de 6,83%. As tempestades de citocinas induzidas por sepse criam inflamação sistémica que necessita de imunomoduladores, alargando as oportunidades dentro do mercado de tratamento da síndrome do desconforto respiratório agudo. A distinção entre mecanismos de lesão direta e indireta influencia a seleção terapêutica, uma vez que a lesão direta responde frequentemente melhor à terapia de substituição de surfactante, enquanto a lesão indireta pode beneficiar mais de intervenções imunomoduladoras dirigidas à inflamação sistémica.

A pancreatite, as queimaduras e o trauma geral representam mecanismos adicionais de lesão indireta que contribuem para o desenvolvimento da SDRA através de cascatas inflamatórias complexas que envolvem a ativação do complemento, o recrutamento de neutrófilos e a libertação de citocinas. A crescente compreensão destas vias impulsiona o desenvolvimento farmacêutico em direção a terapias dirigidas que interrompem mediadores inflamatórios específicos, em vez de abordagens de largo espetro. Os protocolos guiados por biomarcadores ajudam os clínicos a adaptar a terapia ao tipo de lesão, melhorando a eficácia e reduzindo os dias de ventilação, o que aumenta a dimensão global do mercado de tratamento da síndrome do desconforto respiratório agudo.

Por Gravidade – Os Casos Leves Ampliam o Âmbito da Deteção

Os casos moderados ainda detêm a maior quota de 43,85%. A adoção mais ampla de ecografia ponto de cuidado identifica os doentes mais cedo, fazendo com que as apresentações leves cresçam a uma CAGR de 7,32%. Os hospitais criam unidades respiratórias intermédias que combinam cânulas nasais de alto fluxo com análise de IA, retardando ou evitando a intubação. A gestão em fase inicial gera despesas incrementais em dispositivos e serviços que impulsionam o mercado de tratamento da síndrome do desconforto respiratório agudo.

O sistema de classificação da gravidade influencia diretamente os algoritmos de tratamento e as decisões de afetação de recursos, com os casos leves a serem cada vez mais geridos em unidades de cuidados respiratórios especializados em vez das UCI tradicionais. Os algoritmos de aprendizagem automática preveem agora a progressão da SDRA com 91% de precisão na deteção de doentes e 92% de precisão na identificação dos que necessitam de isolamento, possibilitando uma intervenção proativa antes da deterioração clínica. Os sistemas de saúde adaptam o seu planeamento de capacidade para acomodar a crescente população de doentes com SDRA leve que beneficiam de intervenção precoce, criando procura de instalações de cuidados intermédios e tecnologias de monitorização especializadas que colmatam a lacuna entre as enfermarias gerais e as unidades de cuidados intensivos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final – As Clínicas Especializadas Emergem

Os hospitais e as UCI dominam com 85,10% de quota, mas as clínicas especializadas crescem a uma CAGR de 7,04% graças à reabilitação ambulatória e à telemedicina. A espirometria portátil e as aplicações móveis de biomarcadores permitem aos clínicos acompanhar a recuperação pulmonar à distância. Esta longa cauda de cuidados estende a captação de receitas para além dos episódios agudos, reforçando o momentum em todo o mercado de tratamento da síndrome do desconforto respiratório agudo.

A expansão das clínicas especializadas aborda a crescente população de sobreviventes de SDRA que experienciam sintomas respiratórios persistentes e qualidade de vida reduzida após a alta hospitalar. Estas instalações prestam serviços especializados, incluindo reabilitação pulmonar, terapia cognitiva e gestão integrada de cuidados que otimizam os resultados a longo prazo enquanto reduzem os custos de saúde através da prevenção de readmissões. Outros utilizadores finais incluem centros de reabilitação e prestadores de cuidados de saúde domiciliários que servem doentes em transição dos cuidados agudos para programas de recuperação baseados na comunidade.

Análise Geográfica

A América do Norte lidera com 39,10% de quota de mercado, apoiada por uma vasta infraestrutura de UCI, vias de reembolso e mais de 900 ensaios ativos de terapia génica. Os hospitais dos Estados Unidos implementam módulos preditivos de IA que reduzem o delírio em UCI e otimizam o staffing. O Canadá e o México modernizam os serviços de cuidados intensivos através da investigação transfronteiriça e do abastecimento de dispositivos, o que expande a dimensão regional do mercado de tratamento da síndrome do desconforto respiratório agudo.

A Ásia-Pacífico é a zona de crescimento mais rápido com uma CAGR de 8,44%, à medida que a China canaliza a morbilidade relacionada com a poluição em grande escala para uma expansão das UCI apoiada por políticas. O Japão enfatiza a redução da mortalidade através de monitorização avançada que fomenta os benefícios da intervenção precoce, enquanto a Índia equilibra custo e alcance através de sistemas de alto fluxo escaláveis. O momentum coletivo posiciona a região para reclamar fatias maiores do mercado de tratamento da síndrome do desconforto respiratório agudo.

A Europa mantém ganhos estáveis através da harmonização regulatória ao abrigo do quadro de Medicamentos de Terapia Avançada. O reembolso mantém-se restrito, com apenas um quinto das terapias avançadas aprovadas a receber financiamento público, mas a acreditação conjunta reforça os padrões de qualidade que apoiam o acesso transfronteiriço de doentes. O Médio Oriente e África, bem como a América do Sul, permanecem emergentes, mas as iniciativas estratégicas para aumentar a capacidade de cuidados intensivos e adotar monitorização por IA prometem uma inclusão gradual no mercado global de tratamento da síndrome do desconforto respiratório agudo.

Panorama Competitivo

O mercado apresenta uma fragmentação moderada. Medtronic, GE Healthcare e Philips ancoram a ventilação mecânica enquanto Hamilton Medical é pioneiro no feedback adaptativo. Faron Pharmaceuticals, Mesoblast e Athersys alimentam o pipeline de imunomoduladores. As parcerias proliferam, tipificadas pelo alinhamento da Roche e da Poseida Therapeutics de terapias celulares com indicações respiratórias. Os fabricantes de dispositivos colaboram com empresas de software para fundir métricas de ventilador com análise em nuvem, criando plataformas holísticas que fidelizam os hospitais e aumentam os custos de mudança dentro do mercado de tratamento da síndrome do desconforto respiratório agudo.

A diferenciação de produtos centra-se em algoritmos preditivos, facilidade de utilização e evidência de resultados. A VERO Biotech, especialista em óxido nítrico inalado, ocupa um nicho de vasodilatação direcionada, enquanto a ALung Technologies Inc. (LivaNova) desenvolve dispositivos de pulmão artificial para cenários de ponte para transplante. As empresas capazes de associar dados do mundo real a modelos económicos têm sucesso nas discussões de compra baseada em valor, aguçando a vantagem competitiva em todo o mercado de tratamento da síndrome do desconforto respiratório agudo.

Permanece espaço em branco na medicina personalizada que alinha a terapia com o fenótipo molecular. As empresas que integrem conjuntos de biomarcadores nos painéis de ventilador poderão desbloquear novos códigos de reembolso, acrescentando receitas recorrentes à indústria de tratamento da síndrome do desconforto respiratório agudo.

Líderes da Indústria de Tratamento da Síndrome do Desconforto Respiratório Agudo

Faron Pharmaceuticals

BioMarck Pharmaceuticals

Medtronic plc

Koninklijke Philips N.V.

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A BioAegis Therapeutics obteve a designação Fast Track da FDA para gelsolina plasmática humana recombinante na terapia da SDRA.

- Julho de 2024: A NuvOx Pharma obteve autorização da Health Canada para ensaios de Fase II do NanO2 direcionados ao desconforto respiratório leve e à SDRA.

Âmbito do Relatório Global do Mercado de Tratamento da Síndrome do Desconforto Respiratório Agudo

A síndrome do desconforto respiratório agudo (SDRA) é uma doença de progressão rápida que ocorre em doentes em estado crítico. A principal complicação na SDRA é que o fluido vaza para os pulmões, tornando a respiração difícil ou impossível. As causas da SDRA dividem-se em duas categorias: lesões diretas ou indiretas no pulmão. Algumas das lesões diretas no pulmão incluem pneumonia, aspiração, trauma e outras, enquanto as lesões indiretas no pulmão incluem inflamação do pâncreas, infeção grave (também conhecida como sepse), transfusões de sangue, queimaduras e reações a medicamentos. O Mercado de Tratamento da Síndrome do Desconforto Respiratório Agudo (SDRA) é Segmentado por Tratamento (Classe de Fármacos, Dispositivos), Utilizador Final (Hospitais/Clínicas, Outros Utilizadores Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, América do Sul). O relatório de mercado abrange também as dimensões de mercado estimadas e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Medicamentos/Classe de Medicamentos | Vasoconstritores |

| Broncodilatadores | |

| Corticosteroides e Antibióticos | |

| Sedativos e Paralíticos | |

| Surfactantes | |

| Outros Fármacos | |

| Dispositivos Médicos | Ventiladores Mecânicos |

| Sistemas de ECMO e Pulmão Artificial | |

| Sistemas de Administração de Óxido Nítrico Inalado | |

| Dispositivos de Diagnóstico e Monitorização | |

| Outros Dispositivos |

| Lesão Direta |

| Lesão Indireta |

| Leve |

| Moderada |

| Grave |

| Hospitais e Unidades de Cuidados Intensivos |

| Clínicas Especializadas |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Modalidade de Tratamento | Medicamentos/Classe de Medicamentos | Vasoconstritores |

| Broncodilatadores | ||

| Corticosteroides e Antibióticos | ||

| Sedativos e Paralíticos | ||

| Surfactantes | ||

| Outros Fármacos | ||

| Dispositivos Médicos | Ventiladores Mecânicos | |

| Sistemas de ECMO e Pulmão Artificial | ||

| Sistemas de Administração de Óxido Nítrico Inalado | ||

| Dispositivos de Diagnóstico e Monitorização | ||

| Outros Dispositivos | ||

| Por Causa da Lesão Pulmonar | Lesão Direta | |

| Lesão Indireta | ||

| Por Gravidade | Leve | |

| Moderada | ||

| Grave | ||

| Por Utilizador Final | Hospitais e Unidades de Cuidados Intensivos | |

| Clínicas Especializadas | ||

| Outros Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento da síndrome do desconforto respiratório agudo em 2031?

O mercado deverá atingir 4,7 mil milhões de USD até 2031, impulsionado por uma CAGR estável de 6,28%.

Qual região registará a expansão de receitas mais rápida?

Espera-se que a Ásia-Pacífico registe uma CAGR de 8,44% graças ao crescimento da capacidade de UCI e à carga de doença associada à poluição.

Qual segmento acrescenta mais receitas hoje?

Os medicamentos ou a classe de fármacos representam 56,62% das receitas de 2025, enquanto os dispositivos crescem mais rapidamente.

Como é que os sistemas de IA estão a remodelar os fluxos de trabalho de cuidados da SDRA?

A análise preditiva identifica a deterioração até 24 horas antes, possibilitando ajustes oportunos da ventilação e internamentos mais curtos em UCI.

O que limita a adoção de terapias celulares e génicas na SDRA?

A revisão regulatória prolongada, os elevados custos de fabrico e os requisitos de acompanhamento pós-aprovação retardam a comercialização.

Página atualizada pela última vez em: