Tamanho e Participação do Mercado de Medicamentos para Cistite Intersticial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.59% CAGR |

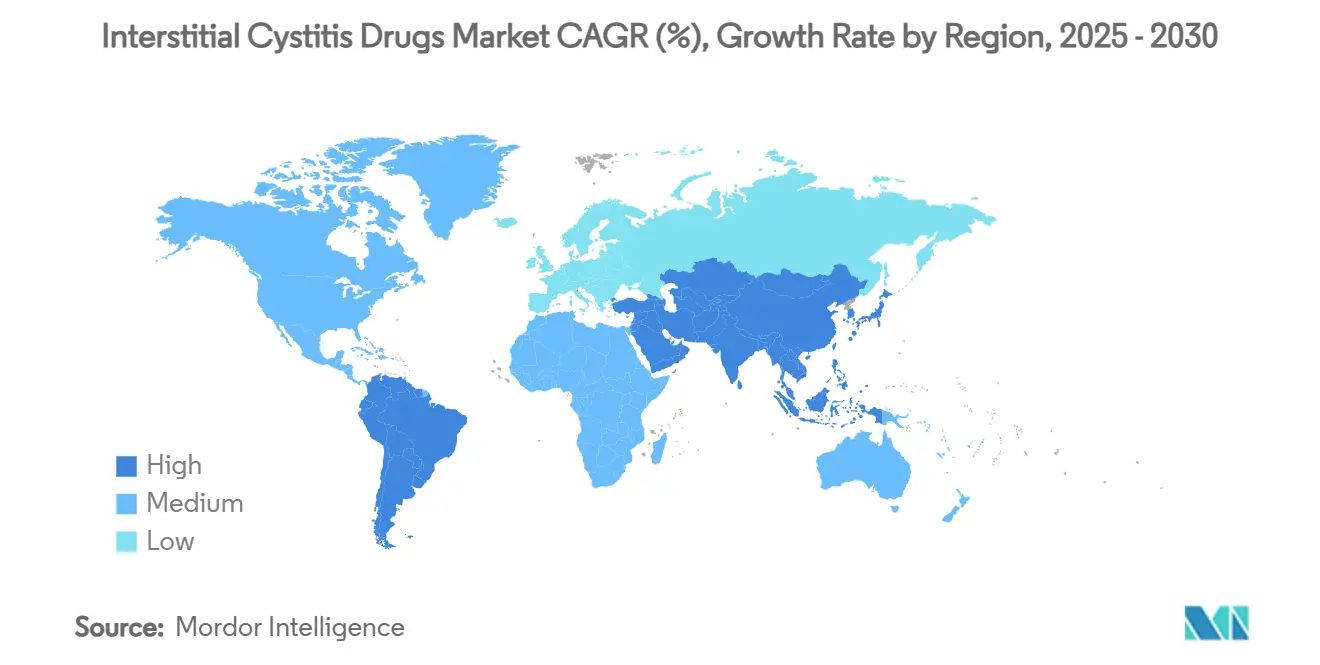

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Cistite Intersticial por Mordor Intelligence

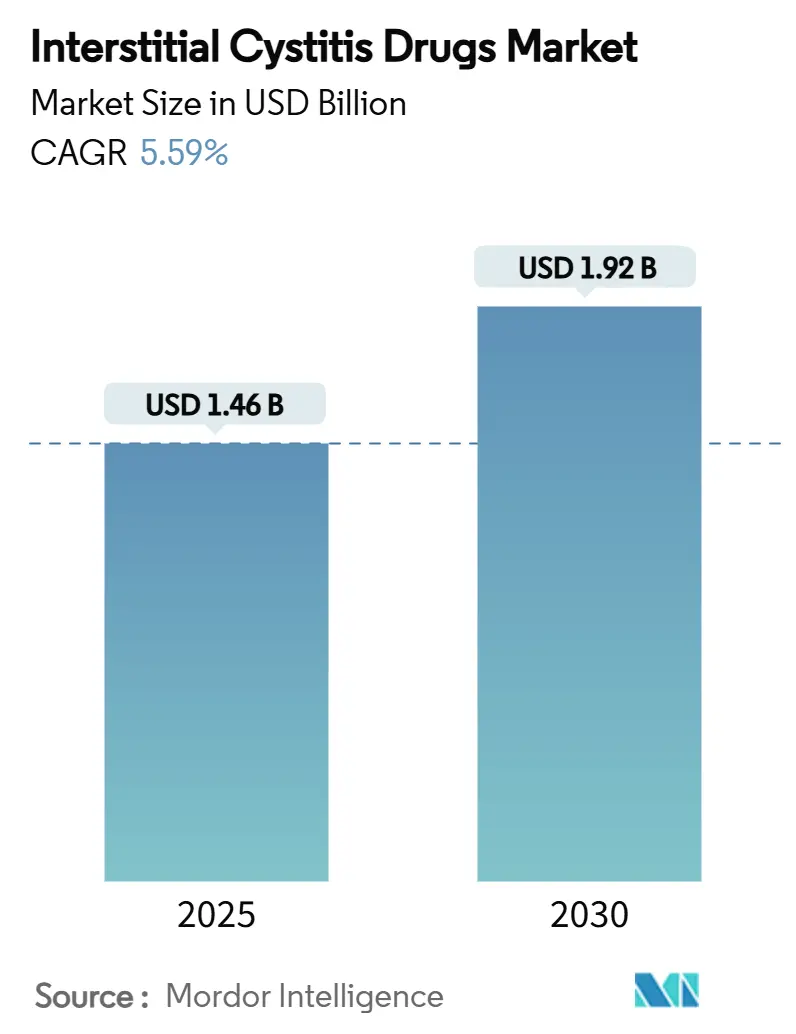

O tamanho do mercado de medicamentos para cistite intersticial é de USD 1,46 bilhão em 2025 e está previsto para atingir USD 1,92 bilhão em 2030, avançando a um CAGR de 5,59% ao longo do período. A expansão reflete um reconhecimento diagnóstico mais amplo da cistite intersticial/síndrome da dor vesical (CI/SDV), maior penetração de protocolos guiados por biomarcadores e melhoria constante do reembolso para novas formulações intravesicais. As terapias orais permanecem a opção de primeira linha para a maioria dos pacientes, porém os crescentes alertas de segurança em torno do polissulfato de pentosano estão acelerando o interesse clínico em alternativas que administram agentes diretamente na bexiga. A pesquisa com neuromoduladores demonstra redução significativa da dor, incentivando uma mudança da supressão exclusiva de sintomas para terapias que corrigem a falha da barreira urotelial e a sinalização neural desregulada.[1]Tadeja Kuret, "Biomarcadores Derivados de Soro e Urina Correspondentes da Cistite Intersticial/Síndrome da Dor Vesical," PLoS ONE, journals.plos.org Regionalmente, a América do Norte lidera a adoção graças à infraestrutura clínica em estágio inicial, enquanto a Ásia-Pacífico avança mais rapidamente à medida que o Japão e a Coreia do Sul aprovam o dimetilsulfóxido intravesical e expandem a capacidade de especialidade em urologia. O campo competitivo permanece fragmentado; no entanto, grandes empresas farmacêuticas estão buscando aquisições que forneçam dispositivos proprietários ou plataformas poliméricas capazes de prolongar o tempo de residência do medicamento na bexiga.

Principais Conclusões do Relatório

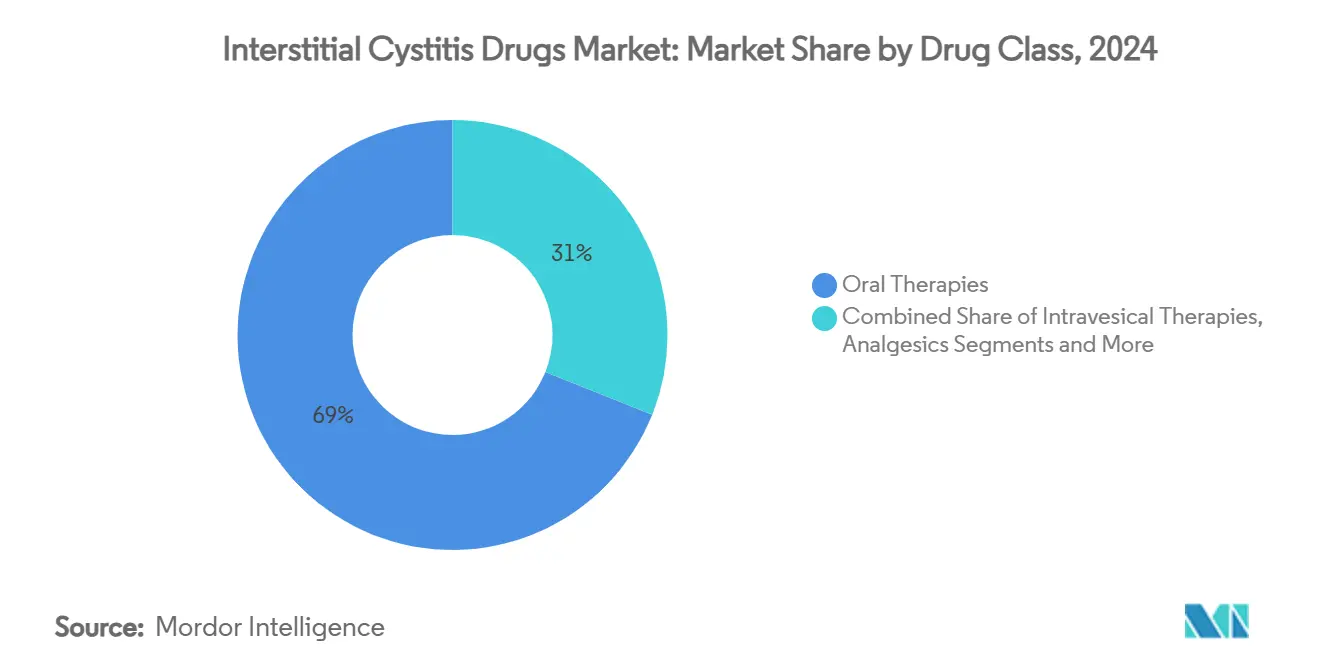

- Por classe de medicamento, as terapias orais detinham 68,96% da participação do mercado de medicamentos para cistite intersticial em 2024, enquanto as terapias intravesicais estão projetadas para registrar o CAGR mais rápido de 8,48% até 2030.

- Por via de administração, os produtos orais capturaram 72,34% da receita em 2024, enquanto os sistemas intravesicais estão previstos para expandir a um CAGR de 8,62% até 2030.

- Por tipo de formulação, cápsulas e comprimidos responderam por 63,54% do tamanho do mercado de medicamentos para cistite intersticial em 2024; os formatos em gel e lipossomal devem crescer 7,89% ao ano até 2030.

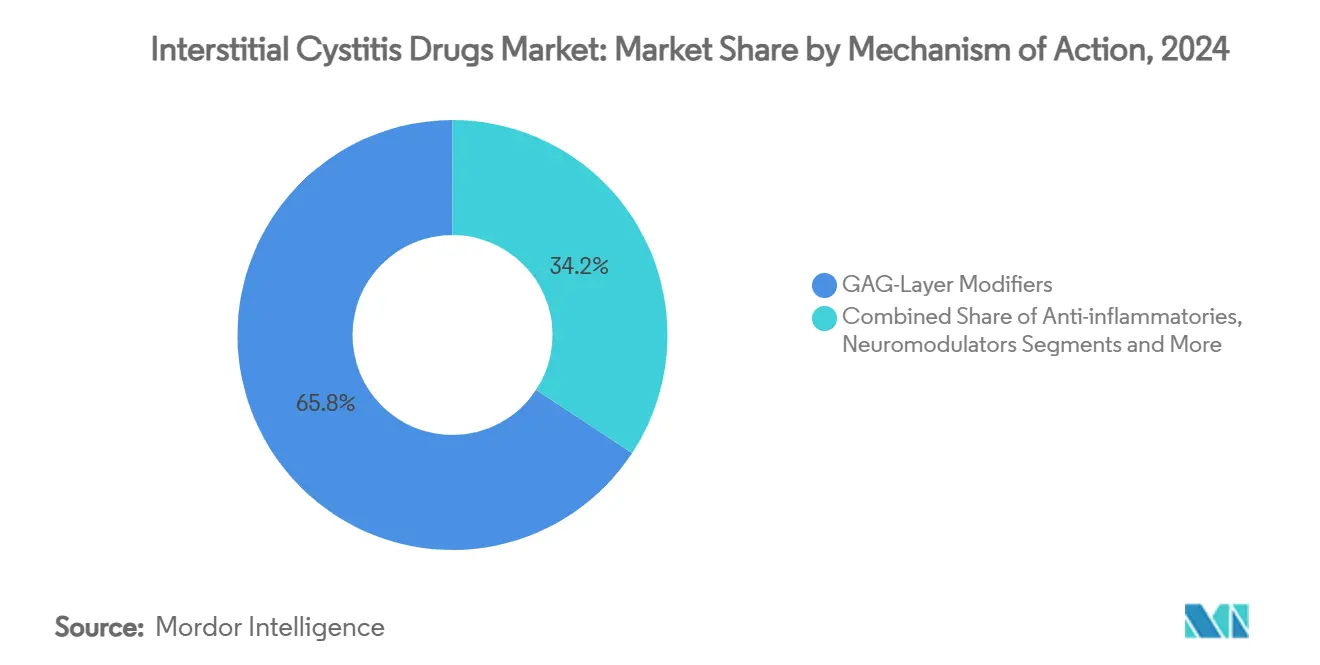

- Por mecanismo de ação, os modificadores da camada de GAG controlavam 65,76% da participação do mercado de medicamentos para cistite intersticial em 2024, enquanto os neuromoduladores estão no caminho de um CAGR de 8,13% ao longo do período de perspectiva.

- Por canal de distribuição, as farmácias hospitalares detinham 42,36% da receita em 2024; as farmácias online estão projetadas para crescer a um CAGR de 9,72% até 2030.

- Por geografia, a América do Norte representou 47,61% das vendas de 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 7,86% até 2030.

Tendências e Perspectivas do Mercado Global de Medicamentos para Cistite Intersticial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de CI/SDV | +1.2% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações da FDA e indicações ampliadas | +0.8% | América do Norte como núcleo; expansão para UE e APAC | Médio prazo (2-4 anos) |

| Crescente população feminina geriátrica | +0.9% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção crescente de técnicas intravesicais | +1.1% | América do Norte e UE como núcleo; expansão na APAC | Médio prazo (2-4 anos) |

| Formulações intravesicais com nanocarreadores | +0.7% | Global; adoção inicial em centros acadêmicos | Longo prazo (≥ 4 anos) |

| Vias de reembolso de diário vesical digital | +0.4% | América do Norte e mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cistite Intersticial e Síndrome da Dor Vesical

O crescente reconhecimento da doença está ampliando a população tratada à medida que os urologistas utilizam painéis de biomarcadores que distinguem a doença do tipo Hunner da não-Hunner no início do processo diagnóstico. Trabalhos recentes mostram que o MMP9 sérico e urinário se correlaciona diretamente com a gravidade dos sintomas e a resposta à terapia, permitindo que os médicos iniciem intervenções direcionadas mais cedo. Os sistemas de saúde que antes tratavam a CI/SDV como um diagnóstico de exclusão agora introduzem vias de cuidado dedicadas com especialistas em dor pélvica, elevando os volumes de prescrição tanto para agentes orais quanto intravesicais. O diagnóstico precoce também aumenta a proporção de casos recém-identificados em coortes mais jovens, reforçando o valor do tratamento ao longo da vida por paciente. Essas mudanças sustentam coletivamente um aumento estrutural na demanda de base para todas as classes de terapias do mercado de medicamentos para cistite intersticial.

Aprovações da FDA e Indicações Ampliadas para PPS e Medicamentos em Desenvolvimento

A clareza regulatória está encurtando os prazos de desenvolvimento. A orientação da FDA dos EUA de 2024 sobre a doença vesical não responsiva ao BCG delineia endpoints de estudo que se traduzem bem para os ensaios de CI/SDV, facilitando o caminho para sistemas intravesicais que entram na Fase II. A designação de avanço para a plataforma de gemcitabina TAR-200 da Johnson & Johnson ilustra o apetite da agência por mecanismos de entrega inovadores, enquanto o financiamento ampliado do NIDDK para pesquisa orientada pelo microbioma alimenta programas exploratórios direcionados a vias neuro-imunes.[2]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Ensaios Clínicos para Cistite Intersticial," niddk.nih.gov Orientações mais claras e revisões aceleradas reduzem o risco comercial e incentivam o investimento em todo o cenário do mercado de medicamentos para cistite intersticial.

Crescente População Feminina Geriátrica

O envelhecimento demográfico nas economias desenvolvidas provoca um aumento constante na disfunção urotelial por deficiência de estrogênio que precipita a CI/SDV. Análises epidemiológicas indicam que mulheres acima de 65 anos apresentam a maior incidência, reforçando a demanda de longo prazo por agentes de reposição da camada de GAG. A maior expectativa de vida se traduz em horizontes de tratamento de décadas, tornando a adesão e a segurança primordiais. A cobertura expandida do Medicare para condições urológicas ajuda a compensar as barreiras de custo, embora o reembolso para formulações premium permaneça desigual. O aumento demográfico reforça os volumes de base para o mercado de medicamentos para cistite intersticial ao longo de todo o período de previsão.

Adoção Crescente de Técnicas de Administração Intravesical de Medicamentos

As plataformas intravesicais de liberação sustentada agora demonstram exposição superior ao tecido vesical e alívio dos sintomas em comparação com a terapia sistêmica. O GLX-100, uma glicosaminoglicana reticulada, adere à parede da bexiga e mantém um tempo de residência mais longo do que as soluções tradicionais, com dados da Fase 1b mostrando reduções significativas na dor e urgência. Revisões sistemáticas confirmam que o dimetilsulfóxido e o ácido hialurônico intravesicais proporcionam taxas de resposta mais altas do que os agentes orais em casos refratários de CI/SDV. Programas de treinamento para enfermeiros de urologia e investimentos em consultórios ambulatoriais compatíveis com cateter reduzem os obstáculos procedimentais, acelerando a adoção em centros terciários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alertas de segurança de maculopatia pigmentar associada ao PPS | -0.6% | Global; maior visibilidade nos EUA e UE | Curto prazo (≤ 2 anos) |

| Alto custo da terapia e cobertura limitada | -0.9% | Global; mais grave nos EUA | Médio prazo (2-4 anos) |

| Riscos de litígios de responsabilidade por produto | -0.4% | Principalmente América do Norte | Médio prazo (2-4 anos) |

| Heterogeneidade diagnóstica entre prestadores | -0.7% | Global; pronunciada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alertas de Segurança de Maculopatia Pigmentar Associada ao PPS

A exposição prolongada ao polissulfato de pentosano foi associada a alterações pigmentares retinianas irreversíveis, levando a FDA a exigir exames oftalmológicos basais e periódicos para todos os pacientes em uso de Elmiron. Os médicos estão cada vez mais substituindo usuários crônicos por ácido hialurônico intravesical ou DMSO, reduzindo os volumes de PPS oral durante o período de monitoramento orientado por diretrizes. A maior supervisão de segurança adiciona custos de exames que pesam sobre a disposição dos pagadores em reembolsar, freando o crescimento de curto prazo no segmento dominante de terapia oral.

Alto Custo da Terapia e Cobertura de Seguro Limitada

Os custos diretos para o PPS oral ainda excedem USD 400 por mês quando os planos excluem ou reclassificam o medicamento, uma barreira para muitos pacientes com dor crônica. As instilações intravesicais incorrem em taxas de procedimento mais suprimentos de cateter, elevando o custo total acima de USD 2.000 para um ciclo de seis semanas nos Estados Unidos. Os obstáculos de autorização prévia prolongam os períodos sem tratamento e alimentam o abandono por parte dos pacientes. Sem uma entrada genérica mais ampla, o mercado de medicamentos para cistite intersticial enfrenta supressão moderada da demanda até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Inovação Intravesical Desafia a Dominância Oral

O polissulfato de pentosano oral impulsionou 68,96% da receita do mercado de medicamentos para cistite intersticial em 2024, beneficiando-se de sua indicação exclusiva pela FDA e da conveniente dosagem única diária. As descontinuações relacionadas à segurança, no entanto, estão direcionando os médicos para o dimetilsulfóxido intravesical e o ácido hialurônico, que juntos estão previstos para registrar um CAGR de 8,48% até 2030. O tamanho do mercado de medicamentos para cistite intersticial para soluções intravesicais está projetado para avançar à medida que dados do mundo real japoneses confirmam taxas de resposta de 70% em casos refratários do tipo Hunner. Géis combinados misturando amitriptilina, baclofeno e gabapentina exemplificam produtos de múltiplos mecanismos projetados para prolongar a remissão e limitar a dependência de narcóticos. A busca por alternativas orais continua, porém o impulso clínico agora favorece abordagens direcionadas à bexiga que proporcionam concentrações locais mais altas enquanto reduzem a exposição sistêmica.

Analgésicos e AINEs de segunda linha permanecem amplamente prescritos fora de indicação, porém sua contribuição para a receita geral é modesta devido aos baixos preços unitários e aos ciclos de tratamento curtos. Agentes investigacionais direcionados ao sistema imune, como o tipelukast, estão contribuindo para um pipeline em estágio avançado que visa vias fibróticas implicadas na inflamação crônica da bexiga. Os investidores esperam que a integração de regimes orais e intravesicais permita algoritmos de terapia escalonada que melhorem os escores de qualidade de vida enquanto limitam a exposição cumulativa a esteroides.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Sistemas Intravesicais Ganham Aceitação Clínica

A via oral capturou 72,34% dos gastos de 2024, ancorada pelo Elmiron e pela ampla familiaridade dos pacientes. No entanto, evidências crescentes mostram que a instilação direta na bexiga produz alívio mais rápido dos sintomas e controle superior a longo prazo, conferindo aos sistemas intravesicais a trajetória de crescimento mais rápida de 8,62% até 2030. A triancinolona injetável demonstrou 92,9% de melhora da dor em pacientes com lesões de Hunner, criando um nicho para pacientes que falham nas opções tradicionais. Os programas transdérmicos utilizam potenciadores de permeação para contornar o metabolismo de primeira passagem, embora dados limitados restrinjam a adoção por enquanto.

A expansão das redes de urologia ambulatorial acomoda terapias baseadas em cateter, enquanto programas de auto-instilação domiciliar pilotados na Suécia e no Canadá sugerem oportunidades futuras para descentralizar o cuidado. À medida que a experiência se acumula, os urologistas praticantes posicionam cada vez mais os agentes intravesicais mais cedo na jornada do paciente, erodindo a dominância histórica da monoterapia oral em todo o mercado de medicamentos para cistite intersticial.

Por Tipo de Formulação: Sistemas Avançados de Entrega Impulsionam a Inovação

Cápsulas e comprimidos responderam por 63,54% de participação em 2024, refletindo o enraizamento do PPS oral juntamente com AINEs adjuvantes. No entanto, os veículos em gel e lipossomal estão avançando a um CAGR de 7,89% graças à adesão à superfície da bexiga e à liberação controlada que estendem os intervalos de dosagem para programas mensais ou trimestrais.[3]Y. Huang, "Tratamento com Lipossoma Intravesical," ncbi.nlm.nih.gov A participação do mercado de medicamentos para cistite intersticial de instilações baseadas em dispositivos, incluindo inserções de liberação de medicamento no estilo TAR-200, é pequena hoje, mas está projetada para exceder 5% até 2030 à medida que os ensaios pivotais são concluídos.

Os formatos em solução dominam o uso hospitalar porque são fáceis de preparar e administrar. No entanto, polímeros de GAG reticulados como o GLX-100 mostram adesão superior sob estresse hidrodinâmico, e dados humanos iniciais revelam reduções duradouras dos sintomas após apenas duas instilações. A nanotecnologia está estimulando classes inteiramente novas de partículas que combinam propriedades anti-inflamatórias, antimicrobianas e antioxidantes em um único sistema carreador, preparando o terreno para formulações multimodais que poderiam remodelar as expectativas terapêuticas.

Por Mecanismo de Ação: A Neuromodulação Emerge como Impulsionador de Crescimento

Os modificadores da camada de GAG obtiveram 65,76% da receita de 2024, confirmando a centralidade do reparo da barreira no manejo da doença. No entanto, os neuromoduladores estão avançando mais rapidamente, apoiados por dados que mostram quedas medianas na pontuação de dor de 8 para 3 após neuromodulação sacral em coortes refratárias. Os biológicos anti-inflamatórios ficam para trás devido à complexidade de administração e à falta de alvos validados, embora BAFF e IL-17 elevados sugiram caminhos para futuros medicamentos direcionados ao sistema imune.

O engajamento do receptor de nociceptina/orfanina-FQ pelo sunobinop exemplifica uma nova onda de neuromoduladores de pequenas moléculas em estudos de Fase Ib que visam combinar a conveniência oral com o reequilíbrio das vias centrais de dor. À medida que a diversidade mecanística se amplia, regimes combinados que associam o reparo da barreira com a modulação neural ou imune podem se tornar a norma, posicionando o segmento para liderança sustentada dentro do mercado de medicamentos para cistite intersticial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares geraram 42,36% das vendas em 2024, devido à dispensação vinculada a procedimentos de agentes intravesicais e corticosteroides injetáveis. Os pontos de venda no varejo lidam com prescrições crônicas estáveis, mas enfrentam erosão de participação à medida que os pacientes migram para o ambiente online em busca de pedidos discretos e descontos por assinatura. As farmácias online estão previstas para registrar um CAGR de 9,72%, o mais alto entre os canais de distribuição, à medida que as plataformas de telessaúde agrupam e-consulta, e-prescrição e entrega em domicílio em ofertas integradas de cuidado crônico.

Lembretes digitais de recarga e adjudicação automatizada de seguros mitigam o abandono, elevando a adesão acima de 80% em programas piloto. Os reguladores estão se movendo para padronizar a validação da cadeia de frio e as verificações de identidade, abrindo caminho para que biológicos e formulações especializadas fluam por canais diretos ao paciente. À medida que as normas de comércio eletrônico amadurecem, o mercado de medicamentos para cistite intersticial provavelmente espelhará as tendências mais amplas do varejo de medicamentos ao deslocar volumes significativos das dispensárias tradicionais físicas.

Análise Geográfica

A América do Norte comandou 47,61% da receita de 2024 com base no reembolso estabelecido, nas densas redes de urologia e na alta conscientização entre os prestadores de atenção primária. Os Estados Unidos sozinhos responderam por mais de três quartos da demanda regional, e seu cenário de pagadores influencia fortemente o sequenciamento do lançamento de produtos. A diretriz nacional canadense de 2025 endossa a terapia intravesical precoce para lesões de Hunner, o que deve ampliar ainda mais a adoção. Apesar de sua maturidade, a região ainda contribui com crescimento absoluto significativo à medida que os lançamentos de biológicos e neuromoduladores carregam preços premium.

A Europa segue com uma adoção considerável, embora mais lenta. A heterogeneidade no nível dos países nas regras de reembolso cria um mosaico de acesso; no entanto, a postura progressiva da EMA em relação a novos medicamentos urológicos, evidenciada pela aprovação do vibegraona para bexiga hiperativa, sinaliza receptividade a novos pedidos de CI/SDV. Alemanha e países nórdicos lideram a densidade de prescrições, enquanto a Europa Central e Oriental fica para trás em meio a restrições orçamentárias. O alinhamento contínuo das diretrizes de tratamento sob a EAU deve reduzir as lacunas de acesso após 2027.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,86%. O endosso do Japão em 2024 ao DMSO intravesical catalisou um aumento nos procedimentos hospitalares e levou empresas domésticas a licenciar formulações de GAG ocidentais. A Coreia do Sul está expandindo a cobertura de seguro para neuromodulação sacral, melhorando a adoção. A China, embora partindo de uma base menor, está implantando clínicas especializadas em urologia em cidades de primeiro nível, criando terreno fértil para multinacionais assim que a clareza regulatória em torno dos géis combinados melhorar. As redes de hospitais privados da Índia estão pilotando serviços de tele-urologia que integram o cumprimento de farmácias online, ilustrando como modelos digitais de salto tecnológico podem contornar as restrições físicas.

A América Latina e o Oriente Médio e África detêm coletivamente uma participação menor, mas oferecem potencial de nicho. A ANVISA do Brasil está avaliando dossiês de instilação de ácido hialurônico, e os distribuidores regionais estão se preparando para introduções no mercado privado. Os estados do Conselho de Cooperação do Golfo, liderados pela Arábia Saudita e pelos Emirados Árabes Unidos, mostram demanda crescente por neuromodulação premium como parte de um investimento mais amplo em serviços terciários de saúde da mulher. Por outro lado, a heterogeneidade diagnóstica e os orçamentos limitados dos pagadores diminuem as perspectivas imediatas em toda a África Subsaariana, o que significa que a penetração provavelmente ficará para trás até que programas de ajuda multilateral priorizem o manejo da dor pélvica.

Cenário Competitivo

O mercado de medicamentos para cistite intersticial permanece moderadamente fragmentado. O Elmiron da Janssen desfruta de reconhecimento de marca, mas é vulnerável ao declínio de uso devido a preocupações com segurança ocular. Como contramedida, a Janssen está explorando revestimentos de cápsulas de próxima geração para reduzir a exposição sistêmica. A Johnson & Johnson aproveita o conhecimento em dispositivos do TAR-200 para diversificar além da oncologia para a dor crônica da bexiga, sinalizando o interesse de grandes empresas na entrega mecânica de medicamentos.

Entrantes de biotecnologia como Glycologix e Vaneltix buscam polímeros reticulados e géis mucoadesivos que desafiam as soluções tradicionais de GAG. O sunobinop da Imbrium Therapeutics exemplifica pipelines neuro-cêntricos que tentam redefinir a terapia de primeira linha. Spin-offs acadêmicos estão aproveitando nanopartículas de óxido de cério para combinar efeitos anti-estresse oxidativo e anti-inflamatórios em agentes únicos, embora os portfólios de propriedade intelectual permaneçam em estágio inicial. Enquanto isso, empresas de saúde digital fazem parceria com gestores de benefícios de farmácia para capturar dados de aplicativos de diário vesical, visando criar plataformas de adesão com valor agregado em vez de vender medicamentos diretamente.

Fusões e aquisições já sugerem consolidação: nos últimos 18 meses, duas empresas farmacêuticas especializadas de médio porte adquiriram startups focadas em urologia com patentes de entrega por nanocarreadores. As grandes casas genéricas observam de perto, antecipando o eventual vencimento da patente do PPS para entrar com estratégias de preço-volume. No geral, a interação entre a entrega habilitada por dispositivos e a inovação molecular está redefinindo as apostas competitivas, sugerindo uma redistribuição significativa das posições de participação ao longo do horizonte de previsão.

Líderes do Setor de Medicamentos para Cistite Intersticial

Johnson & Johnson

Teva Pharmaceutical Industries

Endo Inc

Viatris

Kyorin Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Glycologix anunciou que os dados da Fase 1b do GLX-100 serão apresentados na Reunião Anual da AUA 2025.

- Março de 2025: A Imbrium Therapeutics concluiu as visitas do último paciente em seu ensaio de Fase 1b avaliando o sunobinop para CI/SDV.

- Dezembro de 2024: A Vaneltix Pharma iniciou o ensaio VNX001-110 para estudar a Alenura no tratamento de CI/SDV.

Escopo do Relatório Global do Mercado de Medicamentos para Cistite Intersticial

| Terapias Orais |

| Terapias Intravesicais |

| Analgésicos/AINEs |

| Outros |

| Via Oral |

| Via Intravesical |

| Outros (injetável, transdérmico) |

| Cápsula/Comprimido |

| Solução |

| Gel / Lipossomal |

| Instilações Baseadas em Dispositivo |

| Modificadores da Camada de GAG |

| Anti-inflamatórios |

| Neuromoduladores |

| Imunoterapias / Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Terapias Orais | |

| Terapias Intravesicais | ||

| Analgésicos/AINEs | ||

| Outros | ||

| Por Via de Administração | Via Oral | |

| Via Intravesical | ||

| Outros (injetável, transdérmico) | ||

| Por Tipo de Formulação | Cápsula/Comprimido | |

| Solução | ||

| Gel / Lipossomal | ||

| Instilações Baseadas em Dispositivo | ||

| Por Mecanismo de Ação | Modificadores da Camada de GAG | |

| Anti-inflamatórios | ||

| Neuromoduladores | ||

| Imunoterapias / Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de medicamentos para cistite intersticial?

O mercado é avaliado em USD 1,46 bilhão em 2025 e está projetado para atingir USD 1,92 bilhão até 2030.

2. Qual classe de medicamento lidera a receita atualmente?

As terapias orais, dominadas pelo polissulfato de pentosano, detinham 68,96% da receita de 2024.

3. Por que as terapias intravesicais estão crescendo mais rapidamente do que os medicamentos orais?

Elas proporcionam concentrações mais altas na bexiga, mostram melhor alívio dos sintomas e contornam os efeitos colaterais sistêmicos, impulsionando uma perspectiva de CAGR de 8,48%.

4. Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está prevista para expandir a um CAGR de 7,86% à medida que o Japão e a Coreia do Sul ampliam o reembolso para agentes intravesicais.

Página atualizada pela última vez em: