Tamanho e Participação do Mercado de Internet das Coisas no Varejo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

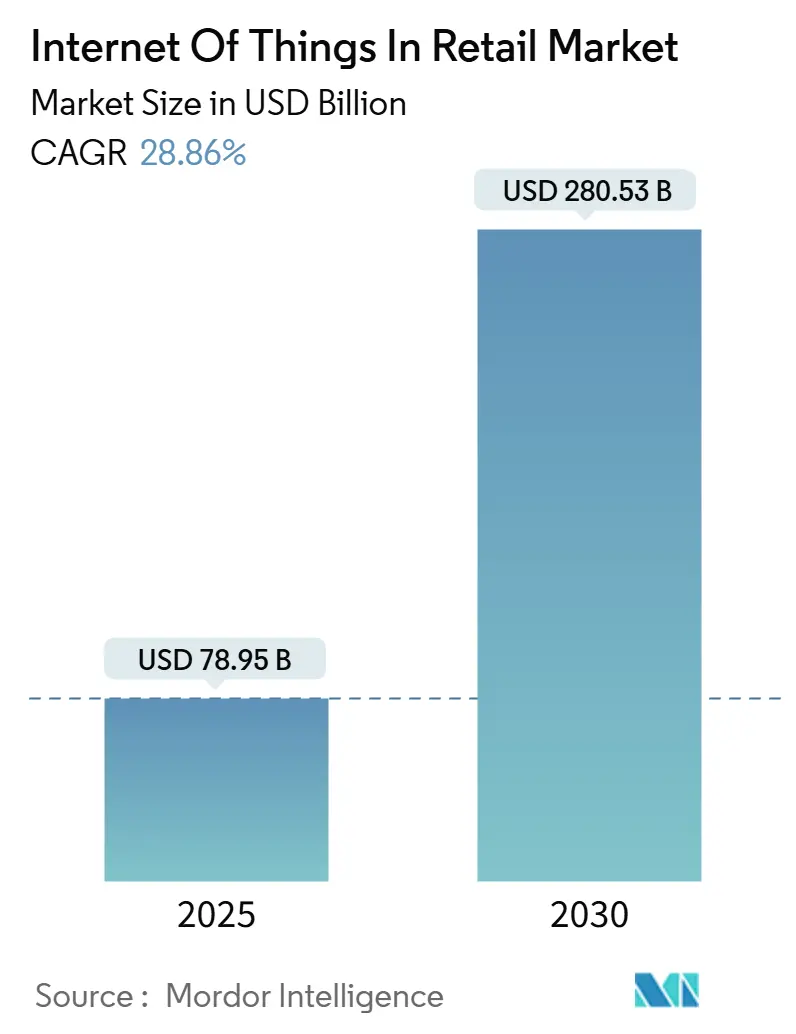

| Tamanho do Mercado (2025) | 78.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 280.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 28.86% CAGR |

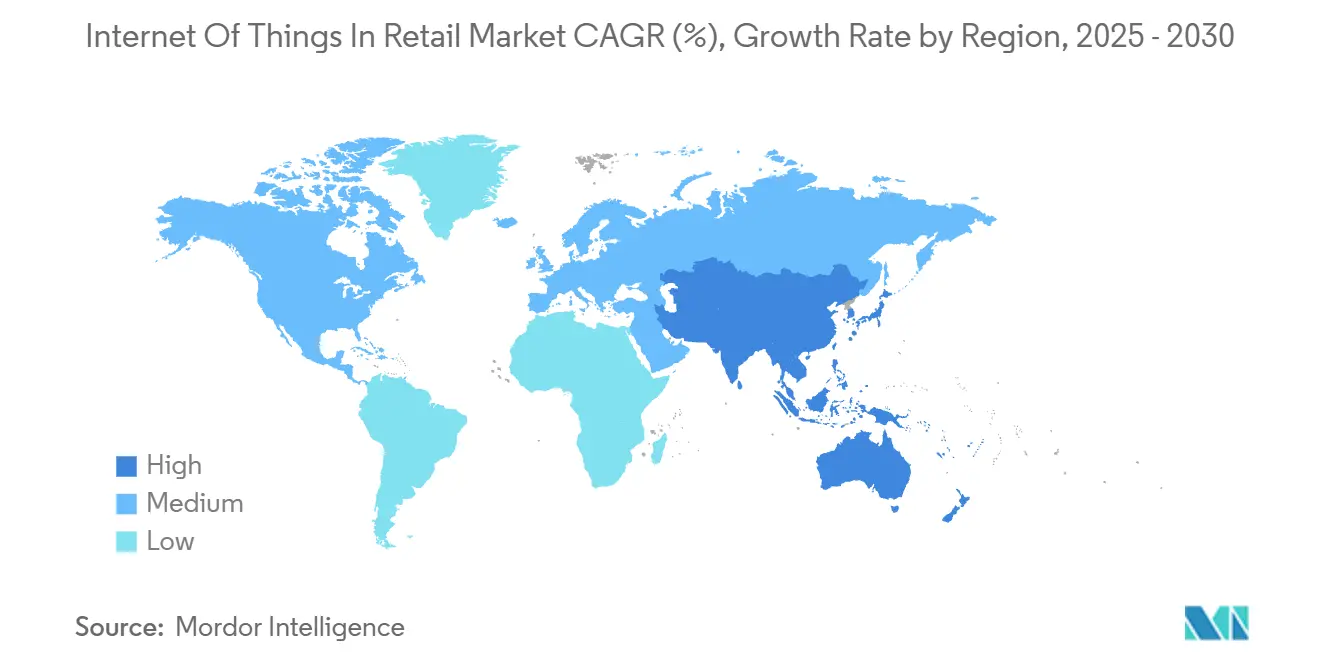

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas no Varejo por Mordor Intelligence

O mercado de Internet das Coisas no varejo está avaliado em USD 78,95 bilhões em 2025 e deve atingir USD 280,53 bilhões até 2030, registrando uma CAGR de 28,86%. A forte conectividade de dispositivos, a queda nos custos de sensores e a maturidade da computação de borda estão permitindo que os varejistas migrem de inventários periódicos para tomadas de decisão preditivas e orientadas por dados. A expansão da base de semicondutores, a maior cobertura de 5G e as plataformas de nuvem em maturação reduzem as barreiras de hardware, ao mesmo tempo que elevam as expectativas de engajamento do cliente em tempo real e visibilidade da cadeia de suprimentos. Os varejistas também vislumbram novas fontes de receita em redes de mídia de varejo que monetizam dados primários gerados por sensores de loja. Enquanto isso, a Lei de Resiliência Cibernética da UE e regulamentações similares aumentam os custos de conformidade, mas, em última análise, constroem a confiança do consumidor em ambientes de lojas conectadas.[1]Comissão Europeia, "Lei de Resiliência Cibernética," europa.eu

Principais Conclusões do Relatório

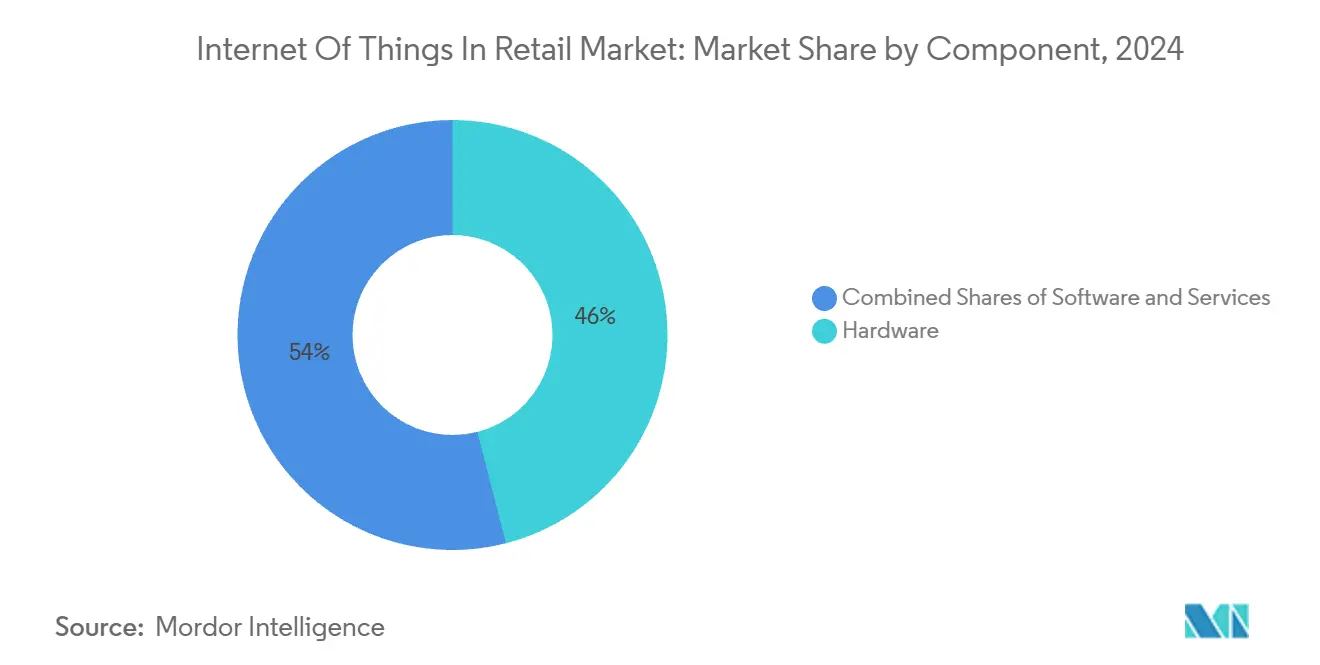

- Por componente, o hardware detinha 46,0% da participação do mercado de Internet das Coisas no varejo em 2024, enquanto os serviços devem expandir a uma CAGR de 28,88% até 2030.

- Por aplicação, prateleira inteligente e gestão de estoque lideraram com 28,0% de participação na receita em 2024; checkout inteligente e PDV deve crescer mais rapidamente a uma CAGR de 31,0% até 2030.

- Por tecnologia, o RFID detinha 33,0% do tamanho do mercado de Internet das Coisas no varejo em 2024; câmeras de visão computacional estão avançando a uma CAGR de 33,50% até 2030.

- Por modo de implantação, a nuvem representou 52,0% da receita de 2024, enquanto a implantação de borda deve expandir a uma CAGR de 29,80% entre 2025-2030.

- Por formato de varejo, supermercados/hipermercados capturaram 39,0% das vendas de 2024; armazéns de comércio eletrônico devem registrar a maior CAGR de 28,90% até 2030.

- Por geografia, a América do Norte reteve uma participação de 33,0% em 2024, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 33,12% até 2030.

Tendências e Perspectivas do Mercado Global de Internet das Coisas no Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de prateleiras inteligentes e RFID para inventário em tempo real | +4.2% | Global, com início na América do Norte e Europa | Médio prazo (2–4 anos) |

| Demanda do varejo omnicanal por operações conectadas | +3.8% | Global, mais forte em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Queda nos custos de sensores e maturidade da computação de borda | +3.1% | Global, acelerado em centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização de dados de mídia de varejo por IoT em loja | +2.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de rastreamento de carbono impulsionando IoT de gestão de energia | +2.4% | Mercados regulatórios da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Redes privadas 5G habilitando visão computacional em loja | +2.1% | Mercados desenvolvidos com infraestrutura 5G | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de prateleiras inteligentes e RFID para inventário em tempo real

As etiquetas RFID encolheram o suficiente para marcar líquidos e metais, ampliando a cobertura de 30% para 85% dos SKUs da loja e impulsionando ganhos de precisão de estoque automatizado de 35%, enquanto reduzem as verificações manuais em 60%. Robôs com antenas dinâmicas agora atingem 95,8% de captação em prateleiras baixas e 98,0% em prateleiras altas, permitindo auditorias em toda a loja durante a noite sem intervenção de funcionários. Sistemas de câmera, como o lançamento de produtos frescos do Casino Group, complementam o RFID ao ler pistas visuais que as etiquetas não conseguem captar. À medida que os sistemas de 2025 atingem a produção em volume, o consenso do setor posiciona o RFID como um custo padrão de fazer negócios, e não como um complemento premium.

Demanda do varejo omnicanal por operações conectadas

Mais de 75% dos varejistas buscam agora experiências unificadas online-offline que exigem fluxo de dados contínuo entre aplicativos, beacons e dispositivos de PDV. Conjuntos de câmeras e sensores nas lojas Samsøe Samsøe elevaram a conversão masculina em 5,5% após ajustar o sistema de climatização e iluminação em resposta a análises de clientes ao vivo. A análise de vídeo com IA de borda da Telstra oferece 95% de precisão na contagem de fluxo de pessoas, ao mesmo tempo que mascara identidades no local, garantindo conformidade com a privacidade. Os carrinhos conectados à nuvem do FairPrice Group acionam alertas para funcionários quando as filas ultrapassam os limites definidos, transformando dados em ação imediata. O processamento de borda confiável mantém esses sistemas em funcionamento mesmo se o link WAN cair, garantindo a continuidade do checkout.

Queda nos custos de sensores e maturidade da computação de borda

As fábricas da Ásia-Pacífico reduzem os preços dos componentes à medida que as bases de assinantes de 5G ultrapassam 1,8 bilhão, impulsionando conjuntos de sensores acessíveis para implantações globais.[2]GSMA, "The Mobile Economy 2024," gsma.comOs varejistas agora podem atualizar câmeras de segurança com modelos de IA, adicionando contagem de pessoas sem novo hardware. Mais de 700 lojas europeias adotaram os sensores ToF LoRaWAN da Milesight para monitorar a ocupação, alimentando escalas de trabalho que reduzem horas ociosas em dois dígitos. A integração com os painéis do Vemco Group mostra que parcerias de hardware e análise estão substituindo instalações isoladas. A análise preditiva em nós da cadeia de suprimentos reduz o desperdício ao sinalizar estoques em risco dias antes do que as verificações manuais.

Monetização de dados de mídia de varejo por IoT em loja

Os gastos globais com mídia de varejo devem atingir USD 233,89 bilhões até 2027, impulsionados por dados de fluxo de pessoas e de nível de cesta que apenas lojas conectadas podem fornecer. O CVS Media Exchange tem como meta USD 1 bilhão em gastos com publicidade em loja até 2028, monetizando insights no nível de prateleira transmitidos por meio de conexões de API para marcas. A rede de telas digitais do Walmart já combina a exposição a anúncios com os resultados do PDV em tempo real, cobrando tarifas equivalentes às de slots de transmissão nacional. A Macy's está testando o posicionamento estratégico de telas governado por análises de mapas de calor para evitar a fadiga do comprador. As equipes de design e operações agora colaboram por meio de painéis de IoT centralizados que rastreiam o aumento de campanhas, transformando as lojas em canais de mídia mensuráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança e privacidade de dados | −3.4% | Global, mais rigoroso na Europa sob o GDPR | Curto prazo (≤ 2 anos) |

| Interoperabilidade e integração com sistemas legados | −2.8% | Global, agudo em mercados de varejo estabelecidos | Médio prazo (2–4 anos) |

| Regulamentações de resíduos eletrônicos elevam o custo de conformidade de hardware | −2.1% | Europa e mercados desenvolvidos com mandatos de REEE | Longo prazo (≥ 4 anos) |

| Riscos de viés de IA de borda limitando implantações | −1.6% | Mercados desenvolvidos com leis algorítmicas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança e privacidade de dados

Ransomware e roubo de credenciais exploram cada vez mais sensores com segurança deficiente, elevando os custos médios de violação e forçando varejistas de médio porte a reavaliar as relações custo-benefício. A Lei de Resiliência Cibernética da UE obriga os fabricantes a corrigir vulnerabilidades ao longo de todo o ciclo de vida do dispositivo; as multas chegam a EUR 15 milhões por não conformidade, excluindo fornecedores menores das licitações. Os varejistas, portanto, tendem a preferir plataformas com transparência de Lista de Materiais de Software e design de Confiança Zero. A criptografia adicional e a autenticação contínua aumentam a sobrecarga computacional, mas reduzem a exposição à responsabilidade. À medida que os ecossistemas de fornecedores se consolidam sob regras mais rígidas, a aquisição inicial pode desacelerar, mas espera-se que a confiança de longo prazo amplie a adoção.

Interoperabilidade e integração com sistemas legados

Muitos supermercados ainda dependem de pilhas proprietárias de PDV e ERP, criando silos de dados que dificultam as implantações de IoT.[3]IoT Now, "Legacy Systems and IoT Integration," iot-now.comProtótipos de gateway NB-IoT comprovam a ponte técnica, mas adicionam camadas de manutenção que equipes de TI com recursos limitados têm dificuldade em suportar. Executivos de varejo relatam que a integração leva de 30 a 40% mais tempo do que o orçado devido a APIs personalizadas. Projetos multifuncionais agora incluem TI, design de loja e marketing desde o primeiro dia para evitar retrabalho, conforme destacado em pesquisas de design de loja de 2024. Até que surjam padrões de dados universais, a interoperabilidade continuará sendo um obstáculo de capital e prazo que modera projeções de ROI de outra forma robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Fundações de Hardware Impulsionam a Inovação em Serviços

O hardware capturou 46,0% da receita de 2024, ancorando cada camada de sensoriamento, desde etiquetas RFID até servidores de borda, dentro do mercado de Internet das Coisas no varejo. Os serviços, no entanto, devem crescer 28,88% ao ano, refletindo a demanda dos varejistas por conectividade gerenciada, assinaturas de análise preditiva e terceirização do ciclo de vida de dispositivos. As plataformas de software mediam essas camadas, transformando telemetria bruta em alertas de reabastecimento e escalas de funcionários. Em termos de receita, os serviços gerenciados agora são agrupados com hardware em contratos de 3 a 5 anos, deslocando os fluxos de caixa de capex para opex. Os varejistas que carecem de equipes de TI especializadas preferem acordos de suporte de ponto único que cobrem conectividade, patches de firmware e painéis de análise. A demanda por serviços profissionais aumenta durante as implantações e novamente nas fases de otimização, mostrando que a realização de valor da IoT é uma jornada, e não um evento de ativação. O pacote Honeywell-Verizon de 2025 exemplifica essa tendência, simplificando a complexidade de aquisição em uma única fatura, ao mesmo tempo que garante garantias de tempo de atividade 5G.[4]Honeywell, "Honeywell-Verizon Retail Bundle," honeywell.comÀ medida que a análise amadurece, os varejistas cada vez mais comparam o desempenho das lojas entre redes, reforçando a fidelidade dos serviços recorrentes e pressionando os fornecedores de hardware a adotar preços baseados em consumo.

Em termos de volume, sensores e gateways dominam as contagens de unidades, mas ferramentas de manutenção e licenças de monitoramento geram margens brutas mais altas. Grandes redes negociam acordos de nível de serviço plurianuais que garantem latência abaixo de um segundo para failover de ponto de venda em cada local. Ao longo da previsão, os dispositivos continuarão entrando nas lojas; no entanto, as curvas de receita se inclinam para software e serviços, confirmando a mudança do mercado de Internet das Coisas no varejo para uma economia baseada em resultados, onde tempo de atividade, insights e segurança superam as contagens brutas de dispositivos.

Por Aplicação: O Checkout Inteligente Transforma a Experiência do Cliente

O checkout inteligente e PDV deve ser a aplicação de crescimento mais rápido, com uma CAGR de 31,0%, refletindo a demanda do consumidor por saídas sem atrito e o esforço dos varejistas para realocar mão de obra. Os sistemas centrados em inventário ainda lideraram com 28,0% da receita de 2024, mas os investimentos agora favorecem ganhos voltados ao cliente que convertem o tempo de permanência em valores de cesta mais altos. O tamanho do mercado de Internet das Coisas no varejo para soluções de checkout inteligente deve saltar à medida que conjuntos de câmeras, sensores de peso e modelos de visão computacional se unem em eventos de pagamento quase instantâneos. O modelo Just Walk Out da Amazon reduziu as taxas de abandono e estabeleceu expectativas dos compradores globalmente. Em paralelo, as aplicações de manutenção preditiva reduzem o tempo de inatividade de refrigeração no varejo de alimentos, economizando energia e reduzindo o desperdício, com a Hussmann relatando uma queda de 30% na taxa de vazamentos no primeiro ano de implantação.

O rastreamento de ativos permanece crítico para o cumprimento de pedidos com retirada em loja, vinculando os caminhos de coleta na loja aos tempos de notificação do cliente. Os casos de uso de gestão de energia e instalações escalam com os novos mandatos de relatórios de carbono, tornando os painéis de kWh em tempo real padrão nos centros de operações de rede de lojas em cadeia. Juntas, essas aplicações ressaltam como a IoT combina disciplina operacional com experiência do cliente para aumentar a receita e reduzir as linhas de custo.

Por Tecnologia: A Visão Computacional Acelera Além do RFID

O RFID manteve uma participação de 33,0% em 2024, mas os sistemas de visão computacional estão se expandindo a 33,50% ao ano à medida que os varejistas buscam insights comportamentais mais profundos. As sobreposições de IA de visão habilitam análises demográficas, mapas de calor de tráfego e gatilhos de prevenção de perdas que etiquetas estáticas não conseguem capturar. Os beacons BLE oferecem marketing de proximidade a baixo custo, mas os sistemas baseados em câmera alimentam conjuntos de dados mais granulares em plataformas de marketing. Backbones de 5G privado e Wi-Fi 6E transportam cargas pesadas de vídeo, mantendo a latência abaixo de 50 ms. O tamanho do mercado de Internet das Coisas no varejo para plataformas de visão está pronto para superar os gastos com RFID em formatos de alto fluxo de pessoas até 2028, se as curvas atuais se mantiverem.

Em outros lugares, NB-IoT e LTE-M estendem a cobertura de baixo consumo para corredores da cadeia de suprimentos, permitindo o rastreamento de paletes de forma econômica do porto à prateleira da loja. Os inventários autônomos por robô da Spark e da Air New Zealand em uma fatia de 5G privado mostram o que a cobertura de ampla área e baixa latência pode oferecer. Zigbee, Z-Wave e NFC continuam atendendo nichos de iluminação, climatização e engajamento do comprador, provando que nenhum protocolo único atende a todas as necessidades do varejo.

Por Modo de Implantação: A Computação de Borda Ganha Prioridade Estratégica

A nuvem manteve 52,0% dos gastos em 2024 porque o controle centralizado e a computação elástica são inestimáveis para impérios de múltiplas marcas. No entanto, as instalações de borda devem crescer quase 30% ao ano, pois as ferramentas de visão e checkout exigem inferência no local para decisões abaixo de um segundo. Quando um modelo de IA precifica descontos para produtos frescos dentro de um minuto após a detecção pelo sensor, as viagens de dados até a nuvem introduzem atrasos inaceitáveis. Os varejistas, portanto, posicionam dispositivos de nível GPU no lado da loja, enquanto enviam apenas insights resumidos para cima, equilibrando o custo de largura de banda com a profundidade analítica.

Padrões híbridos dominam o mercado de Internet das Coisas no varejo, com decisões em tempo real sendo executadas localmente e análises de horizonte mais longo na nuvem. A borda também ajuda a cumprir as obrigações do GDPR, mantendo o vídeo bruto no país. As implantações locais ainda atendem a verticais com regulamentação intensa, como farmácias, porque a soberania de dados supera a escalabilidade nesses casos. À medida que os custos de hardware caem, os operadores de redes avaliam nós de borda por cluster de 5 a 10 lojas, em vez de por local, otimizando a utilização e as janelas de serviço.

Por Formato de Varejo: Armazéns de Comércio Eletrônico Lideram a Transformação Digital

Supermercados/hipermercados respondem por 39,0% dos gastos de 2024 devido ao alto número de SKUs e à refrigeração intensiva em energia. Mesmo assim, os armazéns de comércio eletrônico registrarão a CAGR mais rápida de 28,90%, à medida que varejistas de canal único e omnicanal automatizam os fluxos de separação, embalagem e envio. A participação do mercado de Internet das Coisas no varejo para ambientes de dark stores aumentará à medida que frotas de robôs, guindastes AS/RS e túneis RFID reduzem os tempos de ciclo de pedidos para promessas de entrega no mesmo dia. As lojas de conveniência adotam soluções de visão compactas que verificam a idade e reduzem a quebra em quiosques sem atendentes. Lojas de departamentos e especializadas aproveitam a IoT principalmente para camadas de experiência, como espelhos inteligentes e displays de RA que alimentam os back-ends de CRM em tempo real.

Ao longo da previsão, os centros de distribuição se tornam campos de teste para robótica, reabastecimento por drones e AMRs roteados por IA, inovações que posteriormente se infiltram nos ambientes de frente de loja. A diversificação de formatos, portanto, multiplica as oportunidades e consolida o mercado de Internet das Coisas no varejo como uma espinha dorsal multicanal, e não apenas um conjunto de ferramentas exclusivo para lojas físicas.

Análise Geográfica

A América do Norte controlou 33,0% da receita de 2024, apoiada pela adoção precoce de RFID e pela densa cobertura de 5G que acelera as implantações de borda. As regulamentações cibernéticas estado a estado se alinham amplamente com as estruturas federais, fornecendo às redes diretrizes claras para orçamentos de experimentação. A Amazon continua expandindo os formatos sem caixa, e o programa de etiquetas digitais em toda a rede do Walmart sinaliza a aceitação mainstream da precificação dinâmica. Os varejistas também recorrem a parceiros de hiperescala como a Microsoft para pilhas de IoT gerenciadas; o consumo do Azure por varejistas dos EUA cresceu 23% em 2024, indicando maior dependência do sistema. Embora os novos mandatos de segurança cibernética aumentem os custos de base, a regulamentação previsível sustenta planos de capital estáveis ao longo de 2025-2027.

A Ásia-Pacífico é o mercado de Internet das Coisas no varejo de crescimento mais rápido, com uma CAGR de 33,12%. A região abriga 1,8 bilhão de assinantes de celular — uma vasta base para integrações de pagamento e fidelidade. A produção local de semicondutores reduz os custos de lista de materiais de sensores, permitindo a implantação em massa em redes de lojas de conveniência no Japão e quiosques pop-up na Índia. As agendas digitais governamentais — da Smart Nation de Singapura ao ONDC da Índia — financiam infraestrutura que os varejistas reutilizam para análises de última milha. As regras de resíduos eletrônicos permanecem mais brandas do que na Europa, embora as leis de responsabilidade estendida do produtor estejam se tornando mais rígidas e incentivando os fornecedores a adotar dispositivos modulares. Em conjunto, as vantagens de custo mais os ventos favoráveis das políticas sustentam a adoção rápida.

A Europa combina forte apetite tecnológico com estruturas rígidas de proteção ao consumidor. O GDPR estabelece o padrão para o tratamento de dados, e a próxima Lei de Resiliência Cibernética exige divulgações de segurança por design, potencialmente alongando os ciclos de aquisição. Ao mesmo tempo, ambiciosas metas de descarbonização de 90% para 2040 impulsionam as implantações de monitoramento de energia em frotas de grandes lojas. A diretiva de "direito ao reparo" aprovada em 2024 estende a vida útil dos dispositivos, impulsionando a receita de serviços à medida que os varejistas adicionam balcões de reparo internos. No geral, o cenário de políticas da Europa modera as implantações iniciais, mas garante a robustez do sistema a longo prazo e a confiança do consumidor.

Cenário Competitivo

O mercado de Internet das Coisas no varejo é altamente fragmentado, sem nenhum fornecedor controlando participação de dois dígitos. Grandes provedores de nuvem em hiperescala, operadoras de telecomunicações, especialistas em hardware e startups de IA cada um ocupa fatias da cadeia de valor. A Amazon Web Services explora sua herança no varejo para vender pacotes de análise de loja, enquanto Microsoft, Google e Alibaba fazem parceria com líderes regionais para agrupar computação, IA e gestão de dispositivos. Empresas de telecomunicações como Verizon e Vodafone aproveitam suas participações de espectro para agrupar redes 5G privadas com hardware de gateway.

Estrategicamente, os fornecedores estão migrando de soluções pontuais para plataformas de ponta a ponta que integram hardware, software e serviços sob SLAs unificados. A patente US 12095770 B2 da Hewlett Packard Enterprise sobre integração simplificada de IoT via Wi-Fi ressalta uma corrida para reduzir o atrito na implantação. As parcerias proliferam: a Honeywell se alinha com a Qualcomm para dispositivos portáteis com IA de borda, enquanto o VusionGroup se associa ao Walmart para implantar redes de etiquetas de prateleira em escala sem precedentes. As startups se concentram em algoritmos de visão computacional que sobrepõem insights demográficos em feeds de câmeras legadas, permitindo que as redes atualizem a análise sem recabear as lojas.

Os fluxos de investimento seguem o potencial de monetização de dados. A participação da Battery Ventures em 2025 na RetailNext financia análises omnicanal que vinculam campanhas online à conversão em loja. Enquanto isso, os fabricantes de dispositivos agrupam serviços gerenciados para garantir receita recorrente e proteger as margens em meio à comoditização de sensores. À medida que os encargos de conformidade aumentam, fornecedores menores de soluções pontuais podem ter dificuldades, sugerindo uma futura consolidação em torno de líderes de domínio capazes de certificar a segurança de ponta a ponta.

Líderes do Setor de Internet das Coisas no Varejo

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O FairPrice Group lançou a "Loja do Amanhã" com o Google Cloud, implantando carrinhos conectados e portais de IA em suas lojas.

- Março de 2025: A Hussmann Corporation fez parceria com a Phoenix Energy Technologies para introduzir a plataforma de detecção de vazamentos Refrigeration IQ.

- Fevereiro de 2025: A Milesight e o Vemco Group integraram sensores de contagem de pessoas com software de análise para mais de 700 lojas europeias.

- Fevereiro de 2025: O VusionGroup estendeu seu conjunto de etiquetas digitais Vusion 360 para todos os locais do Walmart nos EUA.

Escopo do Relatório Global do Mercado de Internet das Coisas no Varejo

A IoT ajuda os varejistas a coletar dados e produzir insights sem comprometer a segurança dos dados. Como resultado, os varejistas podem manter as abordagens básicas para adotar a conectividade em loja (como habilitar a era da IoT nos endpoints).

O relatório do mercado de Internet das Coisas (IoT) no varejo é segmentado por componente (hardware, software e serviços), aplicação (prateleira inteligente e gestão de estoque, rastreamento de ativos e gestão de frotas, manutenção preditiva de equipamentos, checkout inteligente e PDV, engajamento do cliente e marketing, gestão de energia e instalações), tecnologia (RFID, beacons Bluetooth de Baixa Energia (BLE), Wi-Fi, Zigbee / Z-Wave, NFC, 5G e IoT celular (NB-IoT, LTE-M) e câmeras de visão computacional e IA), modo de implantação (local, nuvem e borda), formato de varejo (supermercados / hipermercados, lojas de conveniência, lojas especializadas, lojas de departamentos e armazéns de comércio eletrônico e dark stores) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | |

| Software | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Prateleira Inteligente e Gestão de Estoque |

| Rastreamento de Ativos e Gestão de Frotas |

| Manutenção Preditiva de Equipamentos |

| Checkout Inteligente e PDV |

| Engajamento do Cliente e Marketing |

| Gestão de Energia e Instalações |

| RFID |

| Beacons Bluetooth de Baixa Energia (BLE) |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G e IoT Celular (NB-IoT, LTE-M) |

| Câmeras de Visão Computacional e IA |

| Local |

| Nuvem |

| Borda |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Departamentos |

| Armazéns de Comércio Eletrônico e Dark Stores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Por Aplicação | Prateleira Inteligente e Gestão de Estoque | ||

| Rastreamento de Ativos e Gestão de Frotas | |||

| Manutenção Preditiva de Equipamentos | |||

| Checkout Inteligente e PDV | |||

| Engajamento do Cliente e Marketing | |||

| Gestão de Energia e Instalações | |||

| Por Tecnologia | RFID | ||

| Beacons Bluetooth de Baixa Energia (BLE) | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G e IoT Celular (NB-IoT, LTE-M) | |||

| Câmeras de Visão Computacional e IA | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Borda | |||

| Por Formato de Varejo | Supermercados / Hipermercados | ||

| Lojas de Conveniência | |||

| Lojas Especializadas | |||

| Lojas de Departamentos | |||

| Armazéns de Comércio Eletrônico e Dark Stores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Internet das Coisas no varejo?

O mercado está avaliado em USD 78,95 bilhões em 2025 e está no caminho para atingir USD 280,53 bilhões até 2030.

Qual é a velocidade de crescimento do mercado de Internet das Coisas no varejo?

Está se expandindo a uma robusta CAGR de 28,86% ao longo do período 2025-2030.

Qual área de aplicação está crescendo mais rapidamente?

As soluções de checkout inteligente e PDV devem crescer a uma CAGR de 31,0%, superando os sistemas de inventário.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A região se beneficia de 1,8 bilhão de usuários de celular, custos de sensores mais baixos e fortes iniciativas digitais governamentais, levando a uma CAGR projetada de 33,12%.

Quais são as principais barreiras à adoção de IoT no varejo?

Riscos de privacidade de dados, interoperabilidade com sistemas legados e custos crescentes de conformidade com resíduos eletrônicos são as principais restrições destacadas no relatório.

Como os varejistas estão monetizando os dados de IoT?

As redes estão transformando os insights gerados por sensores em redes de mídia de varejo, um segmento que deve superar USD 233 bilhões em gastos globais com publicidade até 2027.

Página atualizada pela última vez em: