Tamanho e Participação do Mercado de Interferons

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

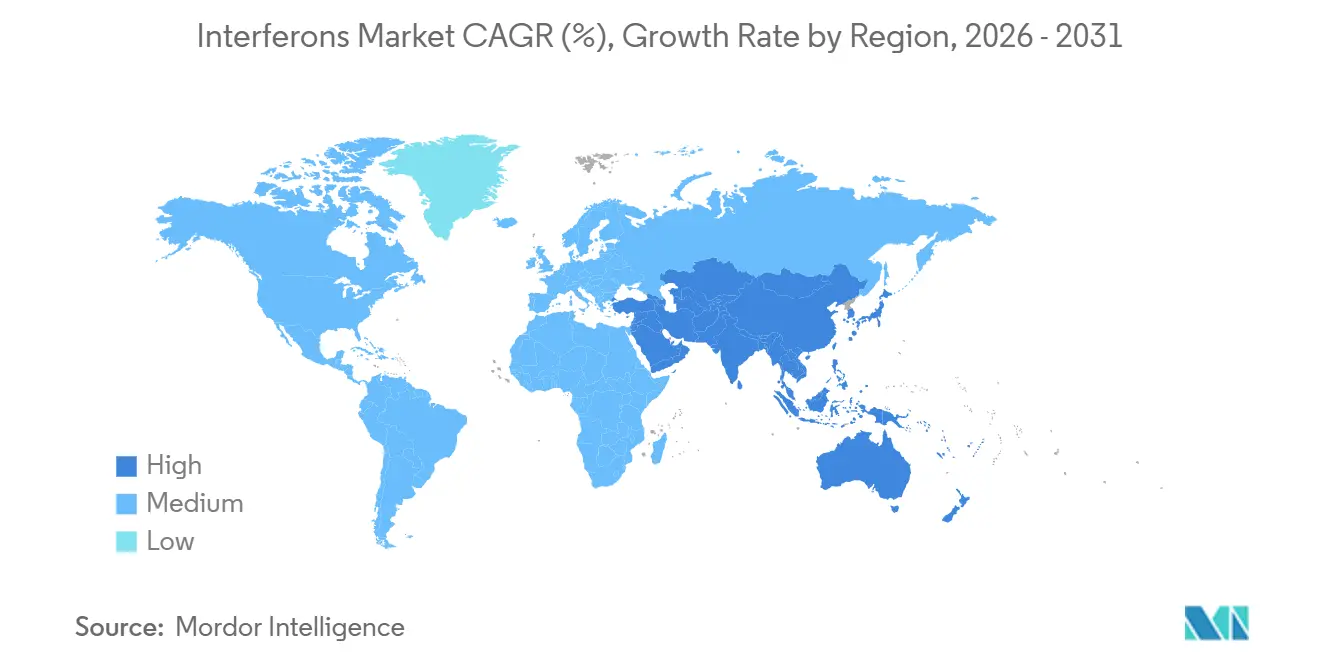

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

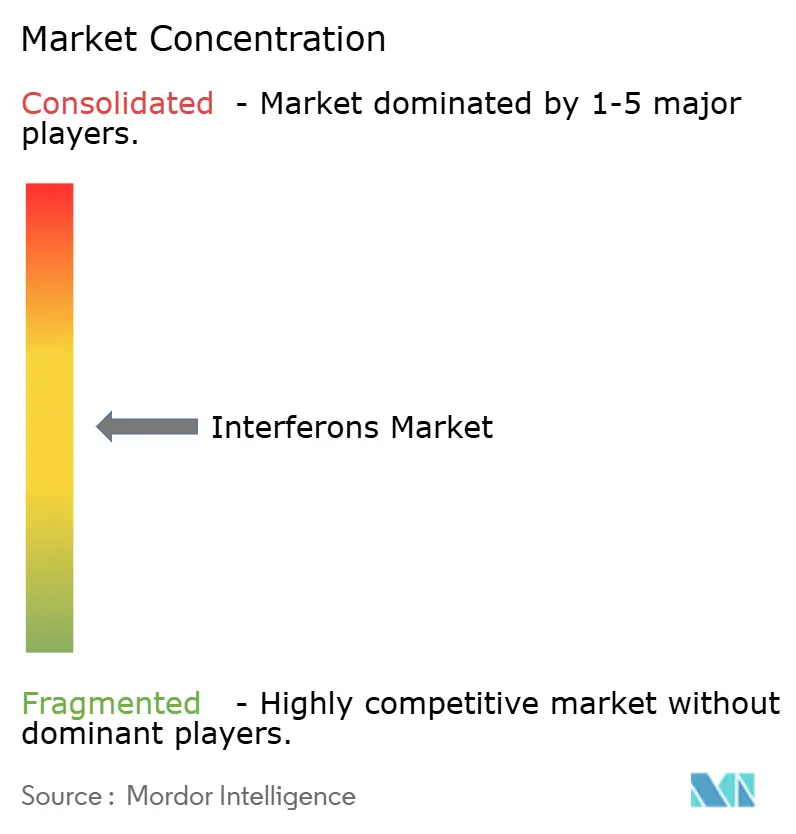

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interferons por Mordor Intelligence

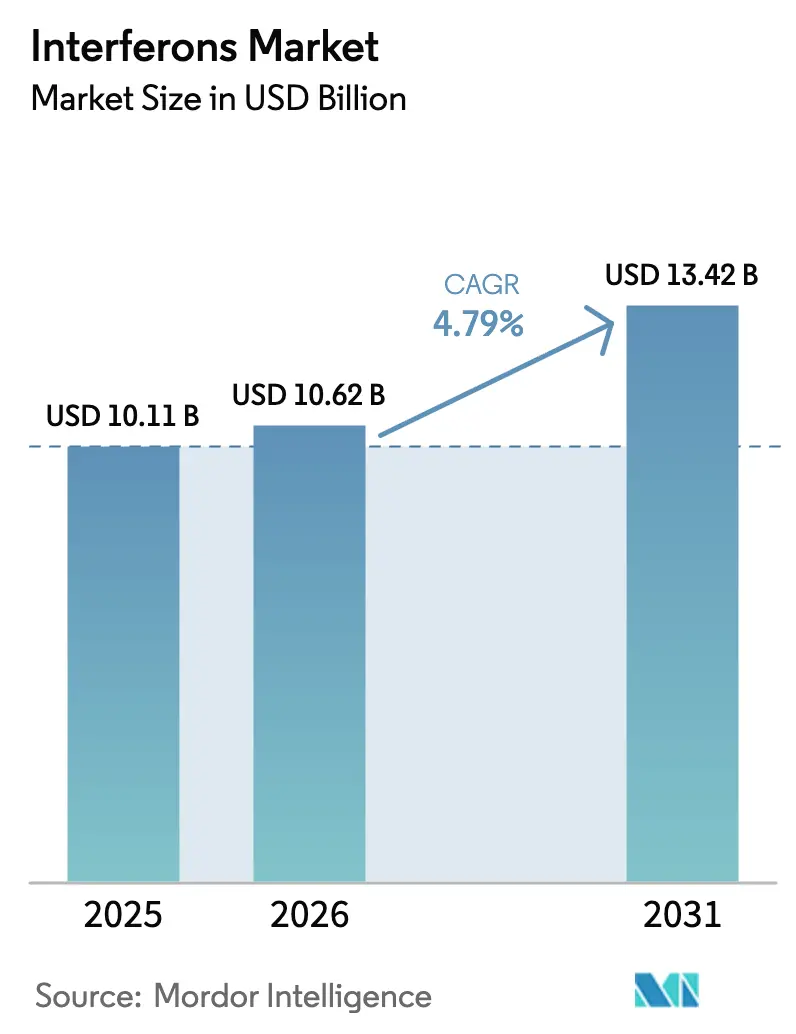

O tamanho do Mercado de Interferons deve aumentar de USD 10,11 bilhões em 2025 para USD 10,62 bilhões em 2026 e atingir USD 13,42 bilhões até 2031, crescendo a um CAGR de 4,79% no período de 2026 a 2031.

O crescimento geral oculta um realinhamento estrutural: a demanda por interferon-α injetável para hepatite C praticamente desapareceu, mas as proteínas de fusão de longa duração e os profiláticos intranasais estão abrindo novos nichos de preparação para emergências. A prescrição estável de interferon-β para esclerose múltipla, a crescente penetração de biossimilares em regiões sensíveis ao preço e as aprovações aceleradas em oncologia para ropeginterferon alfa-2b sustentam a resiliência do mercado. Enquanto isso, a fabricação otimizada em custos na Índia e na China está ampliando o acesso dos pacientes, embora com margens mais apertadas, e o estoque governamental de formulações intranasais para futuros surtos respiratórios está emergindo como uma fonte de receita complementar.

Principais Conclusões do Relatório

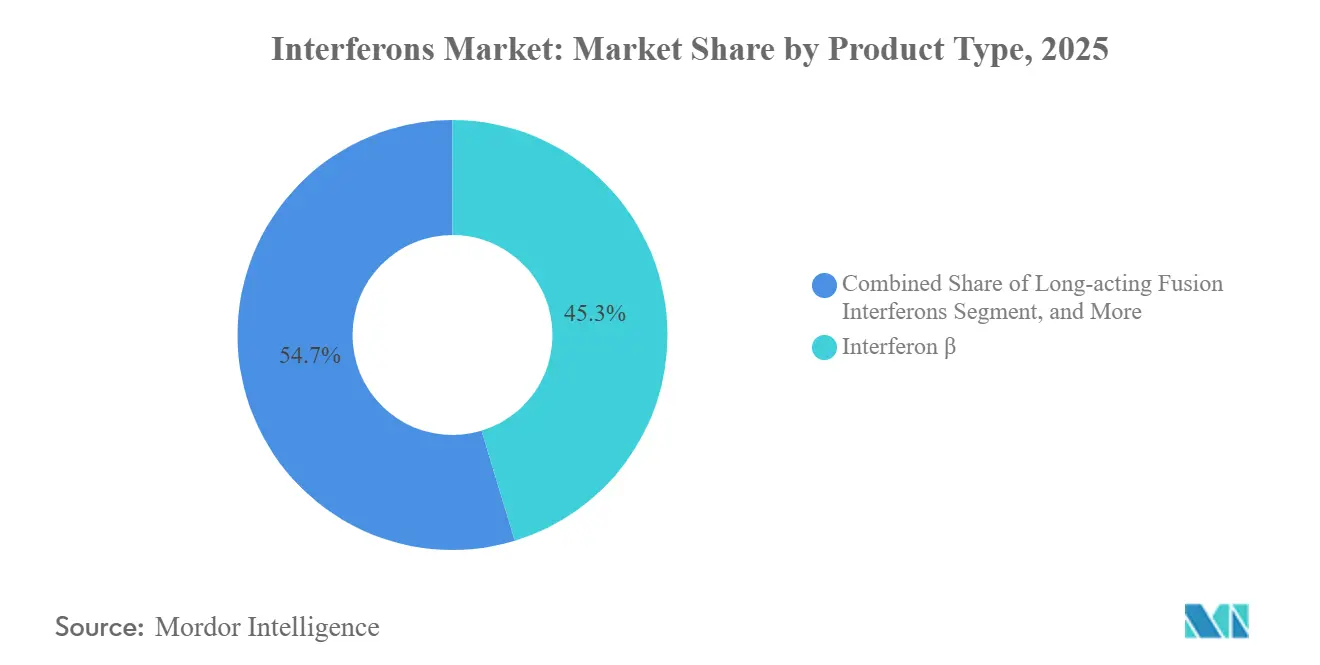

- Por tipo de produto, o interferon-β detinha 45,31% da participação do mercado de interferons em 2025, enquanto os interferons de fusão de longa duração têm previsão de expansão a um CAGR de 7,02% até 2031.

- Por aplicação, a esclerose múltipla representou 36,63% do tamanho do mercado de interferons em 2025, enquanto as doenças virais emergentes têm projeção de avanço a um CAGR de 7,48% até 2031.

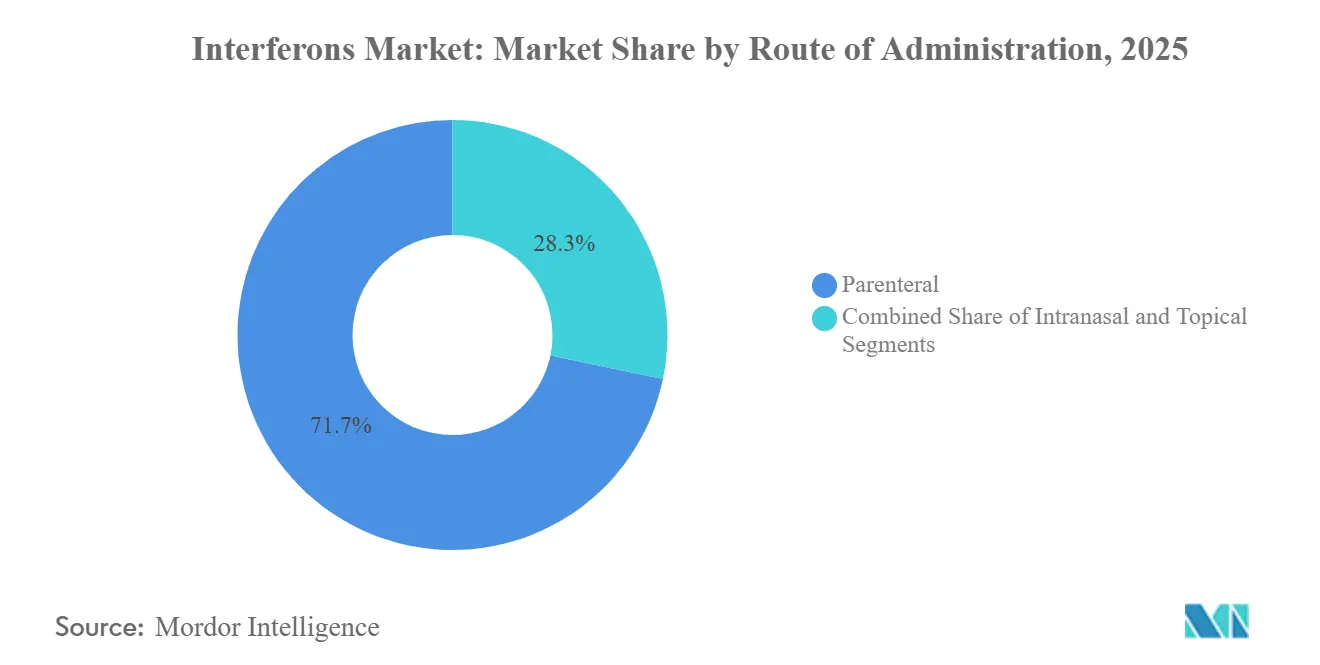

- Por via de administração, os produtos parenterais representaram 71,72% do tamanho do mercado de interferons em 2025; a administração intranasal tem projeção de crescimento a um CAGR de 6,13%.

- Por usuário final, os hospitais geraram 58,36% da receita de 2025; os ambientes de cuidados domiciliares registram o CAGR mais rápido, de 8,85%, até 2031.

- Por geografia, a América do Norte liderou a participação do mercado de interferons com 41,26% em 2025; no entanto, a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 8,04% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interferons

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de infecções virais crônicas | +0.8% | Núcleo da Ásia-Pacífico, com extensão para a África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento do grupo de pacientes com esclerose múltipla em uso de IFN-β como primeira linha | +0.6% | América do Norte e UE, adoção emergente no Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção mais ampla de interferons biossimilares para redução de custos | +1.2% | Global, concentrado na Índia, China, Brasil, CEI | Curto prazo (≤ 2 anos) |

| Expansão do pipeline oncológico com imunoterapia baseada em interferon | +0.5% | América do Norte e UE, atividade de ensaios clínicos no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Interferon intranasal para ameaças respiratórias pandêmicas | +0.7% | Global, estocagem antecipada em países de alta renda | Médio prazo (2 a 4 anos) |

| Interferons de proteína de fusão de longa duração em P&D em estágio avançado | +0.9% | América do Norte e UE, interesse em licenciamento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções Virais Crônicas

A hepatite B crônica afeta aproximadamente 296 milhões de portadores em todo o mundo, com a maior carga concentrada na China e na Índia.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Hepatite B," OMS, who.intO peginterferon oferece um regime finito de 48 semanas e alcança a perda do antígeno de superfície da hepatite B em 3 a 7% dos adultos sem tratamento prévio, superando a taxa de <1% associada à terapia indefinida com análogos de nucleos(t)ídeos. Ensaios de combinação que associam peginterferon a agentes de RNA de interferência pequena, como o elebsiran, alcançaram 21 a 33% de eliminação do antígeno, triplicando os resultados da monoterapia e renovando o interesse dos pagadores em regimes baseados em interferon. Produtores domésticos de biossimilares na Índia e na China reduzem os preços dos originadores em até 40%, ampliando as populações elegíveis apesar das margens unitárias mais baixas. Pesquisas paralelas sobre dengue, mpox e outros arbovírus em expansão destacam a ampla utilidade antiviral dos interferons, reforçando sua inclusão nos estoques nacionais de preparação para pandemias, mesmo antes da aprovação comercial plena.

Crescimento do Grupo de Pacientes com Esclerose Múltipla em Uso de IFN-β como Primeira Linha

As diretrizes internacionais continuam a recomendar o interferon-β como opção de primeira linha para pacientes com esclerose múltipla recidivante-remitente e baixa atividade da doença, ou aqueles com contraindicações a anticorpos monoclonais de maior eficácia. Embora as prescrições nos EUA tenham diminuído à medida que os clínicos migraram para ocrelizumabe e inibidores de BTK, a população global diagnosticada com EM está se expandindo, particularmente no Oriente Médio, onde a melhoria da infraestrutura neurológica está elevando as taxas de tratamento. O interferon beta-1a peguilado (Plegridy), que estende os intervalos de injeção para a cada duas semanas, preserva a adesão em grupos avessos ao risco até a expiração da patente em 2027, abrindo caminho para biossimilares que redefinirão os preços nos mercados desenvolvidos. Espera-se que os centros emergentes de EM na Arábia Saudita e na Turquia adotem diretamente essas alternativas de menor custo, compensando parcialmente a erosão da receita norte-americana.

Adoção Mais Ampla de Interferons Biossimilares para Redução de Custos

Descontos de preço de 15 a 35% em licitações europeias estão permitindo que os ministérios da saúde tratem de 25 a 40% mais pacientes dentro de orçamentos estáticos.[2]Agência Europeia de Medicamentos, "Visão Geral dos Medicamentos Biossimilares," ema.europa.euA aquisição das plantas de biológicos da Agenus na Califórnia pela Zydus Lifesciences em 2025 sinalizou uma mudança estratégica em direção à capacidade em conformidade com a FDA que poderia introduzir o primeiro biossimilar de interferon nos EUA logo após o penhasco de patente do Plegridy. Embora as práticas de rebate dos gestores de benefícios farmacêuticos ainda favoreçam os originadores, a pressão bipartidária sobre os custos de medicamentos está acelerando propostas legislativas que concederiam designações de intercambialidade a biossimilares com dados robustos de comparação direta, um catalisador que deve comprimir os preços norte-americanos em até 30% na próxima década.

Expansão do Pipeline Oncológico com Imunoterapia Baseada em Interferon

O ropeginterferon alfa-2b recebeu aprovação da FDA para o tratamento da policitemia vera, oferecendo uma proteína de fusão de administração mensal que alcançou reduções significativas na carga alélica JAK2V617F, um substituto molecular emergente para a sobrevida livre de eventos. A inclusão na Fase 3 para trombocitemia essencial atingiu 50% dos pacientes-alvo em meados de 2024, impulsionada por hematologistas que buscam estratégias de citorreduçao não citotóxicas. Os desenvolvedores estão agora redirecionando os interferons para neoplasias hematológicas de nicho, em vez de competir diretamente com os inibidores de checkpoint em tumores sólidos. Esse foco promete fluxos de receita modestos, porém duradouros, sob exclusividades de medicamentos órfãos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de antivirais de ação direta deslocando o interferon na hepatite C | -1.4% | Global, deslocamento completo em países de alta renda | Curto prazo (≤ 2 anos) |

| Eventos adversos semelhantes à gripe reduzem a adesão ao tratamento | -0.6% | Mundial, pronunciado em ambientes oncológicos | Médio prazo (2 a 4 anos) |

| Escassez de fornecimento de plasmídeo de grau GMP para IFN recombinante | -0.4% | Centros de fabricação da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Preocupações ambientais com metabólitos de IFN peguilado | -0.3% | UE e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Antivirais de Ação Direta Deslocando o Interferon na Hepatite C

Os antivirais de ação direta totalmente orais alcançam uma resposta virológica sustentada superior a 95%, levando a OMS e os Centros de Controle e Prevenção de Doenças a removerem os regimes baseados em interferon de suas diretrizes para hepatite C.[3]Centros de Controle e Prevenção de Doenças, "Diretrizes de Tratamento da Hepatite C," cdc.gov A consequente perda de receita anual de USD 2 a 3 bilhões entre 2015 e 2023 demonstra com que rapidez as vendas de interferon podem evaporar diante de eficácia superior.

Eventos Adversos Semelhantes à Gripe Reduzem a Adesão ao Tratamento

Febre, fadiga e mialgia relacionadas à injeção afetam até 60% dos pacientes nas primeiras 24 horas, elevando as taxas de descontinuação para próximo de 20% em coortes de hepatite B e esclerose múltipla. A peguilação reduz a frequência das injeções, mas não a gravidade dos sintomas, e mesmo a dosagem mensal de ropeginterferon deixa uma lacuna de tolerabilidade em relação aos biológicos orais ou direcionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteínas de Fusão Ampliam os Intervalos de Dosagem

O interferon-β dominou a receita de 2025 com 45,31% de participação no mercado de interferons, mas as proteínas de fusão de longa duração estão acelerando a um CAGR de 7,02% em direção a 2031. A meia-vida de 78 horas do ropeginterferon e o dispositivo de caneta mensal sustentam o posicionamento premium para neoplasias mieloproliferativas, enquanto os interferons peguilados permanecem o principal recurso para a terapia de hepatite B de duração finita. O interferon-α em alta dose em melanoma e carcinoma de células renais está sendo contratado, limitado a centros que o combinam com imunoterapias regionais. O interferon-γ contribui com vendas negligenciáveis porque seus usos aprovados estão restritos a imunodeficiências pediátricas raras.

Os construtos de fusão em pipeline visam meias-vidas superiores a 120 horas, potencialmente permitindo dosagem de manutenção trimestral que reposiciona os interferons como opções convenientes para doenças crônicas. Os desenvolvedores que buscam arcabouços de albumina ou hyFc argumentam que a redução da frequência de injeção compensará os maiores custos de fabricação. Se os organismos de avaliação de tecnologias em saúde reembolsarão a preços premium depende dos ganhos de adesão no mundo real e de substitutos de resposta molecular que comprovem benefício clínico de longo prazo.

Por Aplicação: A Dominância da EM Diminui à Medida que a Preparação Viral Aumenta

A esclerose múltipla gerou 36,63% da receita de 2025, mas sua participação está diminuindo gradualmente à medida que o ocrelizumabe e os inibidores de BTK canibalizam os inícios de primeira linha. Em contraste, o estoque de interferon intranasal para futuras pandemias impulsiona um CAGR de 7,48% no segmento de doenças virais emergentes. A hepatite B permanece um sólido pilar secundário, graças à janela terapêutica finita do peginterferon e à maior probabilidade de cura funcional.

As indicações oncológicas estão se bifurcando: os hematologistas estão adotando o ropeginterferon para neoplasias mieloproliferativas molecularmente definidas, enquanto os oncologistas que tratam tumores sólidos continuam migrando para os inibidores de checkpoint. As trajetórias distintas ilustram como os interferons mantêm relevância em nichos onde sua ampla ativação imune complementa os agentes direcionados.

Por Via de Administração: A Administração Mucosa Desafia a Dominância Parenteral

Os formatos parenterais detinham 71,72% do tamanho do mercado de interferons em 2025, sustentados por melhorias nos autoinjetores que reduziram as queixas de dor no local de injeção em 30 a 40%. No entanto, os candidatos intranasais estão atraindo financiamento para preparação pandêmica e crescendo a um CAGR de 6,13%, impulsionados por regimes profiláticos de uma vez ao dia que contornam a toxicidade sistêmica das citocinas. Os formatos tópicos e inalados permanecem secundários, com o interferon-β inalado não demonstrando benefícios claros de sobrevida em estudos mistos de COVID-19.

Por Usuário Final: Os Cuidados Domiciliares Crescem à Medida que os Autoinjetores Simplificam a Autoadministração

Os hospitais representaram 58,36% das vendas de 2025, mas os diferenciais de local de atendimento dos pagadores, a integração por telemedicina e a melhor usabilidade dos dispositivos de caneta estão impulsionando um CAGR de 8,85% nos ambientes de cuidados domiciliares. As clínicas especializadas mantêm uma participação estável ao titular doses e gerenciar efeitos colaterais, enquanto os centros acadêmicos contribuem com receita direta negligenciável, mas geram as evidências clínicas necessárias para a adoção em formulários.

Análise Geográfica

O tamanho do mercado de interferons da América do Norte, com 41,26%, permanece a maior região em 2025, apesar da contração constante da receita, com as negociações com pagadores e a iminente substituição por biossimilares esperadas para erodir os preços médios de venda em 20 a 25% após 2027. A Europa segue um modelo de aquisição orientado por licitações que acelera a rotatividade de biossimilares; os originadores mantêm participação principalmente na Alemanha e na Escandinávia, onde a fidelidade dos médicos e as evidências do mundo real retardam a troca rápida. A expansão de volume da Ásia-Pacífico, com um CAGR de 8,04% de 2026 a 2031, é impulsionada pela carga de hepatite B e pela fabricação doméstica econômica; no entanto, o reembolso provincial fragmentado na China modera o ritmo de adoção. Os programas emergentes na Arábia Saudita, nos Emirados Árabes Unidos e na Turquia estão aprimorando a infraestrutura de cuidados neurológicos, aumentando as taxas de diagnóstico de esclerose múltipla e proporcionando um impulso de curto prazo à adoção de interferon-β antes que as terapias orais de próxima geração se tornem dominantes.

O crescimento da América do Sul depende dos ciclos de licitação pública do Brasil e da penetração de biossimilares na Argentina. Ao mesmo tempo, a África Subsaariana permanece inexplorada principalmente devido a restrições de acessibilidade, embora a aquisição financiada por doadores para surtos virais possa catalisar picos esporádicos de demanda. Os mercados de alta renda da Ásia-Pacífico, como Japão e Coreia do Sul, impõem rigorosos ensaios de equivalência de biossimilares, o que retarda a introdução, mas garante a qualidade. A Austrália mantém uso de nicho em hematologia, com grupos hospitalares favorecendo proteínas de fusão para neoplasias mieloproliferativas sob vias de reembolso de medicamentos órfãos.

Cenário Competitivo

Em conjunto, Biogen, Roche, Merck e AOP Orphan controlaram uma parcela significativa da receita global em 2025, sinalizando concentração moderada. Os titulares defendem sua participação por meio de extensões de vida de patente, como o Plegridy até 2027 e uma variação tipo II do Pegasys em 2024, além de avançar com formulações de fusão de longa duração ou intranasais. Fabricantes indianos e chineses, incluindo Zydus, Intas e Anhui Anke, estão expandindo suas instalações prontas para a FDA para desafiar os originadores em mercados regulamentados, uma medida que deve reduzir os preços de interferon nos EUA em até um terço.

As movimentações estratégicas em 2025 incluíram a aquisição pela Zydus dos sites da Agenus na Califórnia por USD 75 milhões para acelerar os registros de biossimilares e contratos de CDMO, bem como a compra pela Merck da Cidara Therapeutics para diversificar seu pipeline antiviral. Startups como a Kineta estão avançando com candidatos de interferon-λ que ativam seletivamente a imunidade epitelial sem picos sistêmicos de citocinas; no entanto, esses ainda são ativos em Fase 1.

As oportunidades de espaço em branco residem na aquisição governamental de interferons intranasais para preparação contra vírus respiratórios e em construtos de fusão de dosagem trimestral direcionados a doenças inflamatórias crônicas. O sucesso em qualquer uma dessas vias deslocaria a diferenciação tecnológica da peguilação, uma técnica de commodity, para a engenharia avançada de arcabouços, elevando as barreiras de entrada para produtores de biossimilares de baixo custo.

Líderes do Setor de Interferons

Merck & Co.,Inc.

Biogen Inc

Bayer AG

Amega Biotech

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Merck concordou em adquirir a Cidara Therapeutics, adicionando um agente antiviral em fase avançada à sua franquia de doenças infecciosas.

- Junho de 2025: A Zydus Lifesciences adquiriu os sites de fabricação de biológicos da Agenus na Califórnia por USD 75 milhões à vista e USD 50 milhões em marcos para buscar aprovações de biossimilares de interferon nos EUA.

- Maio de 2024: A Biogen anunciou a aquisição da Human Immunology Biosciences por USD 1,15 bilhão, realocando capital de P&D da receita declinante de interferon para ativos de imunologia anti-CD38.

- Agosto de 2024: A Pharmaand GmbH (pharma&) anunciou que a Comissão Europeia concedeu autorização de comercialização para uma variação Tipo II do Pegasys (peginterferon alfa-2a). Essa autorização permite que o Pegasys seja utilizado como tratamento em monoterapia para adultos diagnosticados com policitemia vera ou trombocitemia essencial.

Escopo do Relatório Global do Mercado de Interferons

De acordo com o escopo do relatório, os interferons são uma classe de proteínas geradas e liberadas pelas células hospedeiras em resposta à presença de micróbios patogênicos como bactérias, vírus, fungos e células tumorais. As proteínas interferons pertencem a uma classe de glicoproteínas, denominadas citocinas, e são geralmente consideradas a primeira linha de defesa contra infecções microbianas.

O mercado de interferons é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado como interferon alfa, interferon beta e interferon gama. Por aplicação, o mercado é segmentado como hepatite B, hepatite C, melanoma, leucemia, esclerose múltipla e carcinoma de células renais. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente.

O relatório oferece tamanho de mercado e previsões para o mercado de interferons em valor (USD) para os segmentos acima.

| Interferon α |

| Interferon β |

| Interferon γ |

| Interferons Peguilados |

| Interferons de Fusão de Longa Duração |

| Hepatite B |

| Esclerose Múltipla |

| Melanoma |

| Leucemia |

| Carcinoma de Células Renais |

| Doenças Virais Emergentes |

| Parenteral |

| Intranasal |

| Tópico |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Interferon α | |

| Interferon β | ||

| Interferon γ | ||

| Interferons Peguilados | ||

| Interferons de Fusão de Longa Duração | ||

| Por Aplicação | Hepatite B | |

| Esclerose Múltipla | ||

| Melanoma | ||

| Leucemia | ||

| Carcinoma de Células Renais | ||

| Doenças Virais Emergentes | ||

| Por Via de Administração | Parenteral | |

| Intranasal | ||

| Tópico | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação e o CAGR previstos para os interferons globais até 2031?

A receita tem projeção de crescimento de USD 10,62 bilhões em 2026 para USD 13,42 bilhões até 2031, implicando um CAGR de 4,79%.

Qual área terapêutica contribui atualmente mais para a receita de interferons?

A esclerose múltipla entrega a maior participação, representando 36,63% das vendas de 2025, devido ao uso consolidado do interferon-β como primeira linha.

Qual é a importância do crescimento da Ásia-Pacífico para os fornecedores de interferons?

Os volumes da Ásia-Pacífico têm projeção de expansão a um CAGR de 8,04% até 2031, impulsionados pela prevalência de hepatite B e pela fabricação eficiente em custos de biossimilares na Índia e na China.

As proteínas de fusão de longa duração melhoram significativamente os esquemas de dosagem?

Sim, produtos como o ropeginterferon estendem a meia-vida para 78 horas, permitindo injeções mensais em comparação com os regimes semanais ou quinzenais das versões peguiladas anteriores.

Como os interferons intranasais estão posicionados para a preparação pandêmica?

Dados de Fase 2 mostrando redução de 40% no risco de COVID-19 em pacientes imunocomprometidos impulsionaram a estocagem antecipada por governos, posicionando os sprays nasais como profiláticos de implantação rápida em futuros surtos respiratórios.

Página atualizada pela última vez em: