Tamanho e Participação do Mercado de Sistemas de Controle de Iluminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

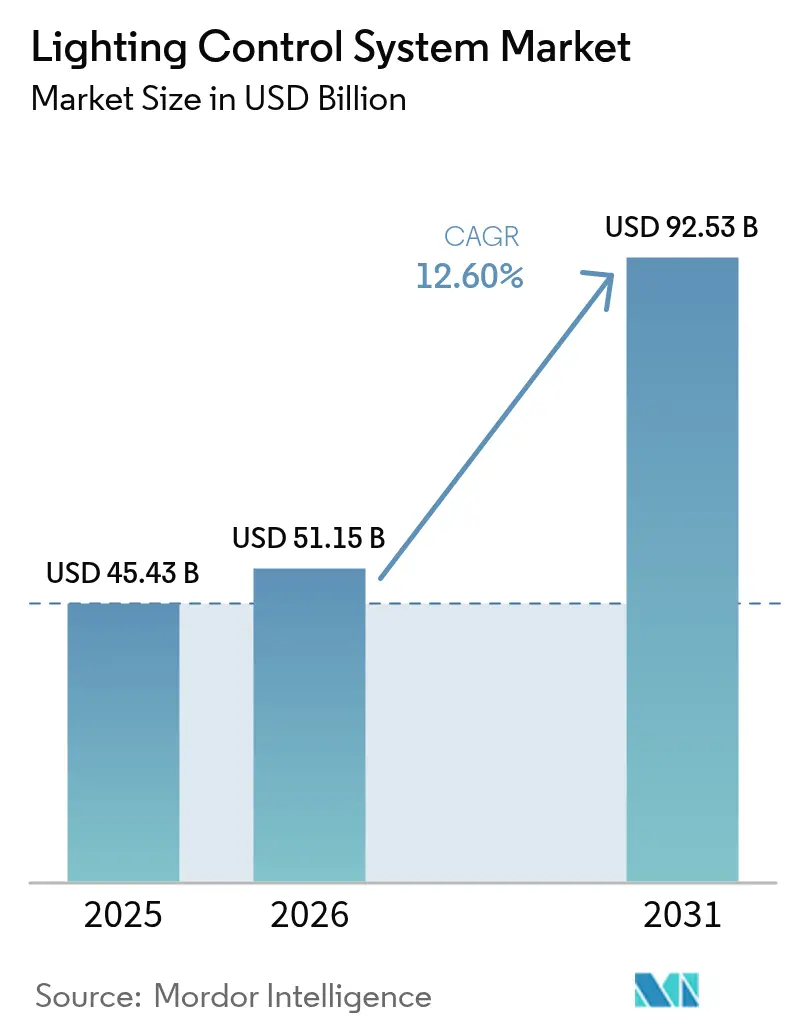

| Tamanho do Mercado (2026) | 51.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Iluminação por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de controle de iluminação aumente de USD 49,84 bilhões em 2025 para USD 51,15 bilhões em 2026 e atinja USD 90,53 bilhões até 2031, crescendo a um CAGR de 12,1% no período de 2026 a 2031. O aumento dos mandatos de eficiência energética, a redução dos custos de drivers de LED e o uso crescente de análises de ocupação estão reformulando os ativos de iluminação como infraestrutura programável, em vez de despesas fixas. O hardware ainda representa a maior parte da receita, mas os serviços de comissionamento e em nuvem estão se expandindo porque os ecossistemas com múltiplos fornecedores e múltiplos protocolos aumentam a complexidade da integração de sistemas. Os protocolos sem fio estão ganhando espaço em projetos de retrofit, especialmente onde os custos de mão de obra tornam o recabeamento dispendioso. O impulso do retrofit também reflete a pressão regulatória, como o California Title 24-2025 e o Código Internacional de Conservação de Energia de 2024, ambos exigindo desligamento automático e aproveitamento de luz natural em grandes espaços internos. A Ásia-Pacífico atualmente lidera o mercado de sistemas de controle de iluminação, mas a região do Oriente Médio e África está acelerando com base em pipelines de infraestrutura vinculados à Visão 2030 da Arábia Saudita e ao programa SLNP da Índia.

Principais Conclusões do Relatório

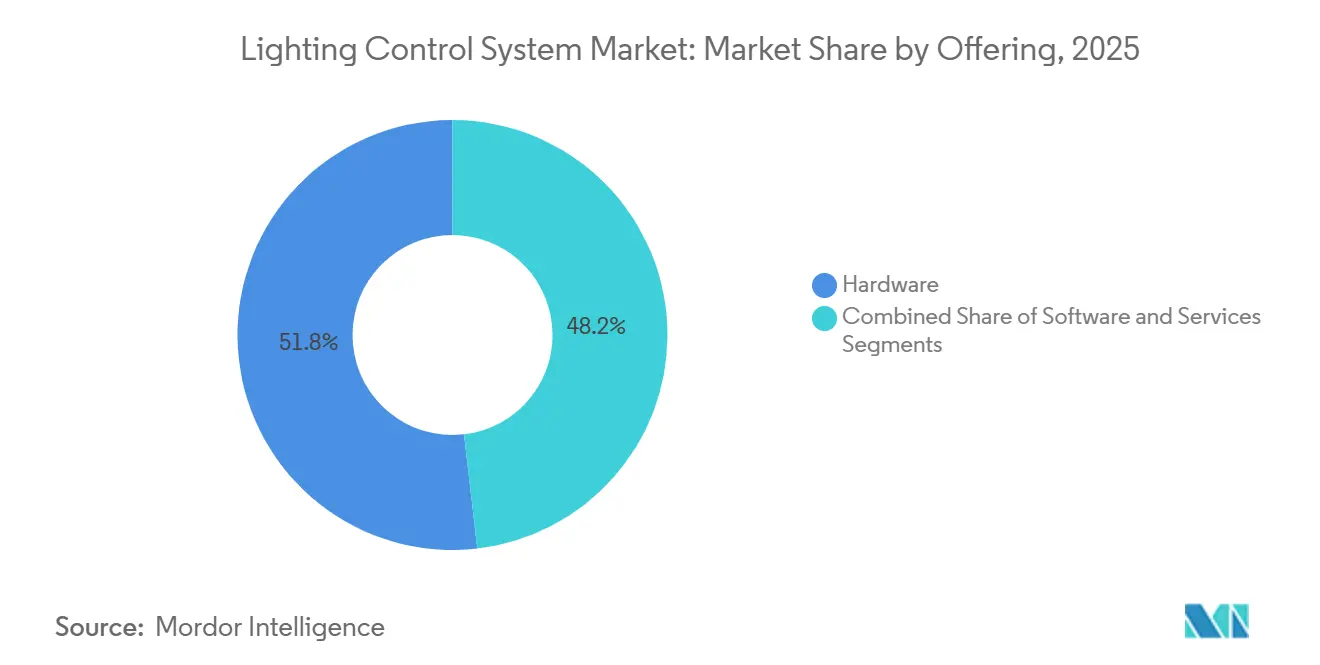

- Por oferta, o hardware liderou com 51,83% da participação do mercado de sistemas de controle de iluminação em 2025, enquanto os serviços registraram o maior CAGR projetado de 12,22% até 2031.

- Por protocolo de comunicação, os sistemas com fio detinham 60,52% da participação de receita em 2025, mas as alternativas sem fio estão avançando a um CAGR de 12,73% ao longo do período de previsão.

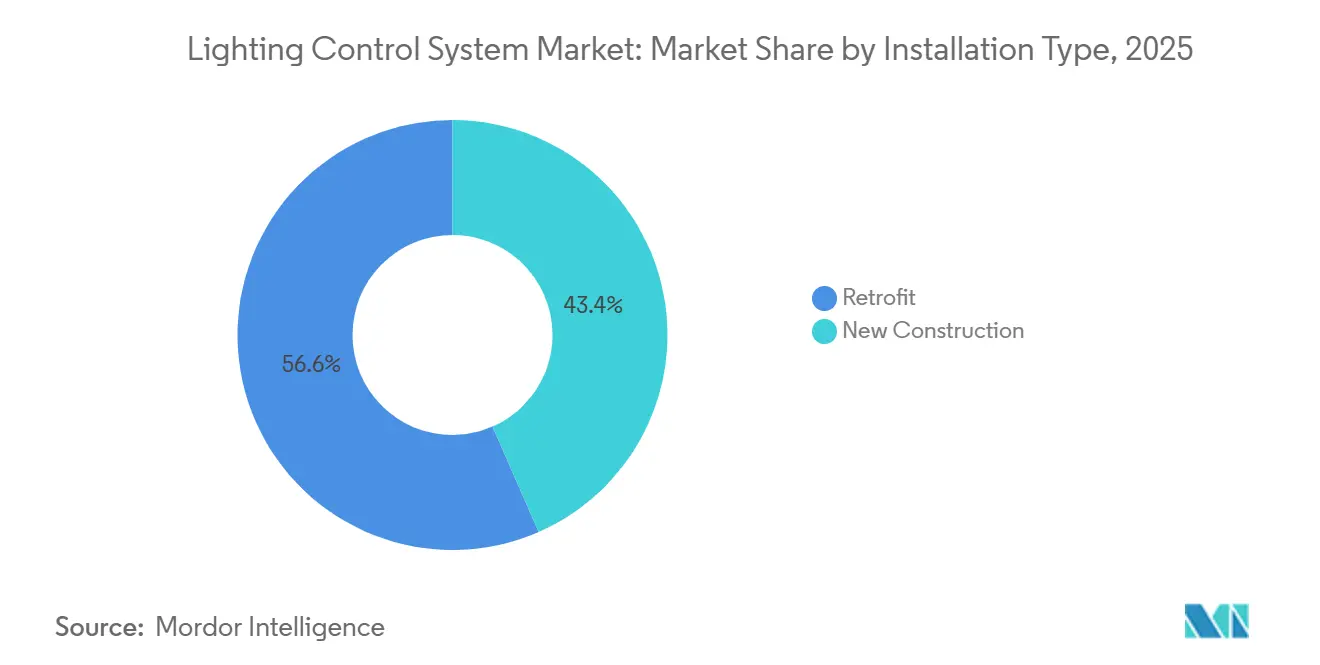

- Por tipo de instalação, as instalações de retrofit capturaram 56,57% da receita de 2025 e estão previstas para se expandir a um CAGR de 12,97% até 2031.

- Por aplicação, as implantações internas representaram 63,66% das vendas de 2025, enquanto os projetos externos estão crescendo mais rapidamente a um CAGR de 13,07% até 2031.

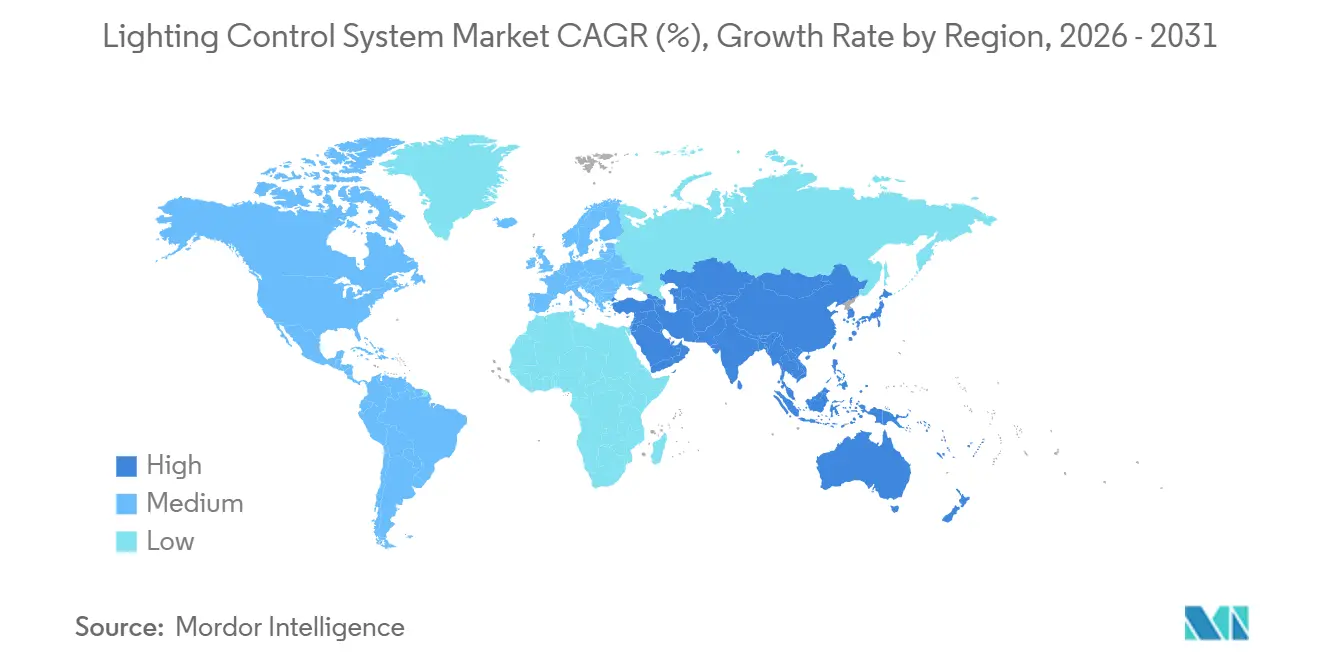

- Por geografia, a Ásia-Pacífico detinha 35,92% da participação de receita em 2025; a região do Oriente Médio está projetada para crescer a um CAGR de 12,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle de Iluminação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Sistemas de Iluminação com Eficiência Energética | +3.2% | Global, com adoção máxima na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Códigos Rigorosos de Energia em Edificações e Mandatos de Certificação Verde | +2.8% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Erosão do Preço do LED Ampliando o Retorno sobre o Investimento | +2.1% | Global, acelerando na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Programas de Cidades Inteligentes Utilizando Iluminação Pública Adaptativa | +1.9% | Municípios da Ásia-Pacífico, Oriente Médio e América do Norte | Médio prazo (2 a 4 anos) |

| Financiamento Vinculado a ESG Acelerando Retrofits Inteligentes | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prontidão para Li-Fi Desbloqueando Novos Fluxos de Receita | +0.8% | Europa e América do Norte, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Sistemas de Iluminação com Eficiência Energética

As empresas agora tratam as cargas de iluminação como ativos de resposta à demanda que podem deslocar o uso de energia para fora dos horários de pico mais caros. O controle de intensidade automatizado e o desligamento baseado em ocupação reduzem a eletricidade de iluminação em 50% a 70% em instalações de escritórios e armazéns com muitas horas de operação, melhorando as métricas de emissões de Escopo 2. O Código Internacional de Conservação de Energia de 2024 torna os controles em rede obrigatórios em muitos espaços internos acima de 46 m², convertendo a conformidade em um gatilho primário de retrofit.[1]Conselho Internacional de Códigos, "Código Internacional de Conservação de Energia de 2024," iccsafe.org Conjuntos de sensores sem fio que se encaixam nas luminárias existentes evitam custos de recabeamento na Europa, onde os orçamentos de mão de obra dominam a economia dos projetos. Os custos dos sensores caíram abaixo de USD 10 por nó, enquanto a análise em nuvem monetiza os fluxos de dados resultantes para relatórios de utilização de espaço. Esses fatores criam um ciclo autorreforçador no qual a queda dos preços de hardware e as novas métricas de desempenho aceleram a adoção.

Códigos Rigorosos de Energia em Edificações e Mandatos de Certificação Verde

O California Title 24-2025 apertou os limites de densidade de potência e forçou o desligamento automático em escritórios privados e salas de reunião, regulamentações que influenciam quase 40% da área comercial do estado.[2]Comissão de Energia da Califórnia, "Normas de Eficiência Energética em Edificações de 2025," energy.ca.gov A ASHRAE 90.1-2022 introduziu regras semelhantes de aproveitamento de luz natural e é referenciada por múltiplas jurisdições dos EUA. A Diretiva de Desempenho Energético de Edifícios da União Europeia de 2024 exige edificações de emissão zero para novas construções até 2030, tornando efetivamente obrigatória a iluminação inteligente. Projetos não conformes correm o risco de atraso nos certificados de ocupação ou perda da elegibilidade para títulos verdes. O LEED v4.1 concede até 3 pontos para sistemas de iluminação em rede, de modo que os proprietários especificam cada vez mais infraestrutura preparada para controle a fim de proteger a valorização dos ativos.

Rápida Erosão do Preço do LED Ampliando o Retorno sobre o Investimento

Os custos dos componentes de luminárias LED diminuíram de forma constante, reduzindo o preço instalado de uma luminária em rede com sensor integrado e rádio sem fio para abaixo de USD 150 em compras municipais em grande escala durante 2025. A janela de retorno resultante de 18 a 36 meses desbloqueia muitos armazéns mais antigos que operam por longas horas. Drivers programáveis com suporte a controle de intensidade 0-10 V, DALI-2 e Bluetooth Mesh são agora convencionais, reduzindo o prêmio histórico associado às luminárias "preparadas para controle". O custo incremental para adicionar inteligência caiu para menos de 15% do orçamento total do projeto, reformulando as decisões de aquisição.

Programas de Cidades Inteligentes Utilizando Iluminação Pública Adaptativa

As cidades implantam luminárias públicas em rede para hospedar sensores de qualidade do ar, contadores de tráfego e microfones de segurança pública. Los Angeles concluiu um retrofit de 215.000 luminárias de LED em 2024, economizando 63% em eletricidade e reduzindo as visitas de caminhões de manutenção em 40% por meio de alertas preditivos de falhas. O programa Smart Nation de Singapura conectou 110.000 luminárias equipadas com sensores a uma plataforma centralizada de operações urbanas, demonstrando o compartilhamento de custos de múltiplos serviços. A cidade NEOM da Arábia Saudita, avaliada em USD 500 bilhões, exige iluminação pública adaptativa em todos os distritos. Esses projetos deslocam os critérios de decisão do menor custo inicial para o custo total de propriedade, valorizando a monetização de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Instalação e Integração | -1.8% | Global, mais agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Problemas de Interoperabilidade em Ecossistemas com Múltiplos Fornecedores | -1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Riscos de Cibersegurança e Privacidade de Dados | -0.9% | Global, com maior escrutínio na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais Qualificados em Comissionamento | -0.7% | Ásia-Pacífico, América Latina e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instalação e Integração

Retrofits comerciais complexos podem atingir USD 18 por pé quadrado quando sensores sem fio, gateways e taxas de comissionamento são incluídos, desacelerando a adoção entre proprietários que visam tetos de retorno de três a cinco anos. A mão de obra permanece entre 40% e 50% da despesa total em regiões com escassez de técnicos, notadamente Ásia-Pacífico e América Latina. Dispositivos de gateway que conectam circuitos DALI legados a redes IP adicionam USD 500 a 2.000 por zona, enquanto as assinaturas em nuvem introduzem custos contínuos de USD 0,50 a 2,00 por luminária. As elevadas taxas de juros durante 2025-2026 comprimem ainda mais os cálculos de retorno.

Problemas de Interoperabilidade em Ecossistemas com Múltiplos Fornecedores

A certificação DALI-2 melhora a compatibilidade com fio, mas as extensões proprietárias ainda exigem ferramentas de configuração específicas para cada projeto.[3]Aliança de Interface de Iluminação Digital, "Certificação DALI-2," digitalilluminationinterface.org A fragmentação sem fio persiste entre Zigbee, Bluetooth Mesh, Thread e LoRaWAN. O Matter 1.4 promete uma linguagem comum, mas a adoção comercial permanece limitada em 2026. Falhas de integração inflacionam as horas de comissionamento e, em casos graves, forçam a substituição de hardware, desestimulando os proprietários de edifícios a misturar fornecedores e reforçando o aprisionamento tecnológico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Hardware Ancora a Receita, Serviços Capturam Valor Recorrente

O hardware gerou 51,83% da receita de 2025, mas os serviços estão crescendo a 12,22% ao ano até 2031 à medida que as assinaturas em nuvem e os contratos de manutenção expandem o valor recorrente. O tamanho do mercado de sistemas de controle de iluminação para serviços está definido para se ampliar ainda mais à medida que gateways multiprotocolo, nós de fusão de sensores e painéis de análise preditiva ganham tração.

Drivers de LED com rádios integrados substituem reatores magnéticos e permitem a participação em resposta à demanda, enquanto os sensores de ocupação e luz natural agora fornecem dados de múltiplos parâmetros usados por modelos de aprendizado de máquina para utilização de espaço e manutenção preventiva. Plataformas como Signify Interact e Acuity Brands Atrius avaliam portfólios de desempenho e geram ordens de serviço automaticamente. O mercado de sistemas de controle de iluminação continuará a ver os serviços superarem as margens de hardware à medida que os contratos baseados em resultados garantem economias.

Por Protocolo de Comunicação: A Dominância Com Fio Diminui à Medida que o Sem Fio Simplifica os Retrofits

As soluções com fio detinham 60,52% da receita em 2025, impulsionadas pela confiabilidade do DALI-2 e BACnet em novas construções de missão crítica. No entanto, a adoção sem fio está crescendo a um CAGR de 12,73% porque Matter, Bluetooth Mesh e Thread reduzem as horas de mão de obra e permitem implantações iterativas.

A participação do mercado de sistemas de controle de iluminação para abordagens com fio cairá gradualmente à medida que os retrofits priorizem o comissionamento via Bluetooth Mesh por smartphones e LoRaWAN para luminárias públicas em escala de campus. Gateways multiprotocolo preservam a flexibilidade de investimento, permitindo que os proprietários misturem circuitos DALI legados com novas luminárias sem fio dentro de um painel unificado.

Por Tipo de Instalação: Impulso do Retrofit Impulsionado pela Conformidade com Códigos e Pressão de ESG

Os retrofits representaram 56,57% da receita em 2025 e estão projetados para crescer a 12,97% ao ano porque os gatilhos de política convertem melhorias de inquilinos em atualizações de controle obrigatórias. O California Title 24-2025 e o Código Internacional de Conservação de Energia de 2024 se aplicam retroativamente durante grandes reformas, empurrando os proprietários em direção a soluções em rede.

As sobreposições sem fio reduzem a mão de obra de instalação pela metade em comparação com o recabeamento, permitindo implantação em fases que se alinha com orçamentos de capital apertados. A nova construção cresce mais lentamente, mas o design integrado reduz os custos por luminária e suporta zoneamento sofisticado, garantindo que o mercado de sistemas de controle de iluminação continue a diversificar as fontes de receita.

Por Aplicação: Interno Domina, Externo Acelera com Gastos Municipais

Os ambientes internos representaram 63,66% da receita em 2025, impulsionados por escritórios, armazéns e áreas de piso de manufatura. As luminárias de grande altura com sensores integrados reduzem de 60% a 75% da eletricidade de iluminação em instalações industriais que operam 24 horas por dia.

O crescimento externo, previsto a um CAGR de 13,07%, é impulsionado pelas alocações de cidades inteligentes para iluminação viária adaptativa que combina economia de energia com monitoramento de qualidade do ar e análise de tráfego. Projetos em toda a cidade em Los Angeles, Singapura e Viena demonstram economias de energia de 50% a 65% além de reduções nos custos de manutenção.

Análise Geográfica

A Ásia-Pacífico liderou com 35,92% da receita em 2025, pois China, Índia e Japão incorporaram controles de iluminação em leis de construção verde e programas nacionais de iluminação pública. Os projetos piloto de cidades inteligentes da China usam luminárias como hubs de sensores para microcélulas 5G, enquanto o Novo Acordo Verde da Coreia do Sul aloca KRW 2 trilhões para retrofits com eficiência energética.

América do Norte e Europa permanecem expressivas, pois os mandatos de retrofit, o financiamento vinculado a ESG e os requisitos de certificação de inquilinos sustentam crescimento de dois dígitos. A lei de energia em edificações GEG da Alemanha e o futuro Padrão de Edificações Futuras do Reino Unido impulsionam controles inteligentes para estoques novos e existentes.

A região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR projetado de 12,88%, impulsionada pela Visão 2030 da Arábia Saudita, projetos de cidades inteligentes dos Emirados Árabes Unidos e pilotos de resposta à demanda da África do Sul que recompensam luminárias com controle de intensidade durante eventos de pico na rede elétrica.

Cenário Competitivo

O mercado de sistemas de controle de iluminação é moderadamente fragmentado; os cinco principais fornecedores controlam coletivamente cerca de 38% da receita global. A concentração de mercado permanece baixa porque especialistas regionais e players focados em protocolos preenchem nichos técnicos. Signify, Acuity Brands, Legrand, Lutron Electronics e Schneider Electric dominam as contas de especificação de alto padrão, mas sua participação combinada deixa espaço para disruptores.

A estratégia de produto gira em torno do agrupamento de hardware, software em nuvem e serviços de ciclo de vida em contratos baseados em resultados. A Signify relatou que a iluminação conectada atingiu 28% da receita de 2024, sublinhando a mudança em direção a modelos de assinatura. A Cisco aproveita a infraestrutura de Power-over-Ethernet para posicionar os departamentos de TI como compradores, desafiando os orçamentos tradicionais de instalações.

Startups de Li-Fi como pureLiFi e Oledcomm buscam nichos premium de conectividade segura. A diferenciação competitiva depende cada vez mais do endurecimento cibernético IEC 62443 e da capacidade de atualização de firmware via rede. Os fornecedores que fornecem mão de obra de comissionamento aliviam o gargalo de técnicos qualificados e capturam margens mais altas.

Líderes do Setor de Sistemas de Controle de Iluminação

Signify (Philips Lighting)

Acuity Brands

Lutron Electronics

Schneider Electric

Legrand S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Signify fez parceria com a Microsoft para sincronizar os dados do Interact com o Azure Digital Twins, permitindo manutenção preditiva em iluminação, HVAC e segurança.

- Novembro de 2025: A Acuity Brands adquiriu a Distech Controls por USD 400 milhões para aprofundar a integração de automação predial.

- Outubro de 2025: A Lutron Electronics lançou o Athena 2.0 com previsão de ocupação por aprendizado de máquina e suporte a assistente de voz.

- Setembro de 2025: A ams OSRAM inaugurou uma fábrica de LED e sensores de USD 165 milhões em Penang, Malásia, visando a demanda do Sudeste Asiático.

Escopo do Relatório Global do Mercado de Sistemas de Controle de Iluminação

Os sistemas inteligentes de controle de iluminação melhoram a eficiência energética e o desempenho. Esses sistemas têm inúmeras aplicações em diversos segmentos verticais, como aeronaves, automóveis, eletrodomésticos, etc. Os controles inteligentes de iluminação têm sido cada vez mais adotados em um esforço para reduzir o consumo de energia.

O Relatório do Mercado de Sistemas de Controle de Iluminação é Segmentado por Oferta (Hardware, Software e Serviços), Protocolo de Comunicação (Com Fio e Sem Fio), Tipo de Instalação (Nova Construção e Retrofit), Aplicação (Interno e Externo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Drivers de LED |

| Sensores | |

| Interruptores e Dimmers | |

| Unidades de Relé | |

| Gateways e Painéis de Controle | |

| Software | |

| Serviços |

| Com Fio |

| Sem Fio |

| Nova Construção |

| Retrofit |

| Interno | Escritórios Comerciais |

| Industrial e Armazenagem | |

| Residencial | |

| Hotelaria e Lazer | |

| Restante do Segmento Interno | |

| Externo | Vias e Ruas |

| Arquitetônico e Fachadas | |

| Esportes e Estádios | |

| Restante do Segmento Externo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Oferta | Hardware | Drivers de LED |

| Sensores | ||

| Interruptores e Dimmers | ||

| Unidades de Relé | ||

| Gateways e Painéis de Controle | ||

| Software | ||

| Serviços | ||

| Por Protocolo de Comunicação | Com Fio | |

| Sem Fio | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit | ||

| Por Aplicação | Interno | Escritórios Comerciais |

| Industrial e Armazenagem | ||

| Residencial | ||

| Hotelaria e Lazer | ||

| Restante do Segmento Interno | ||

| Externo | Vias e Ruas | |

| Arquitetônico e Fachadas | ||

| Esportes e Estádios | ||

| Restante do Segmento Externo | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de controle de iluminação em 2031?

O mercado está previsto para atingir USD 90,53 bilhões até 2031, expandindo-se a um CAGR de 12,1% a partir de 2026.

Qual segmento está crescendo mais rapidamente dentro dos sistemas de controle de iluminação?

Os serviços, abrangendo comissionamento e software em nuvem, estão projetados para crescer a 12,22% ao ano até 2031.

Por que os retrofits estão superando as novas construções?

A demanda por retrofit aumenta porque o endurecimento dos códigos de energia se aplica quando os edifícios existentes passam por melhorias de inquilinos, e os sistemas sem fio reduzem os custos de mão de obra, rivaliza com os sistemas com fio, impulsionando um CAGR de 14,85% para soluções sem fio.

Qual região verá o maior crescimento?

Espera-se que a região do Oriente Médio registre um CAGR de 12,88% graças a grandes programas de infraestrutura vinculados à Visão 2030 e iniciativas similares.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco principais players respondem por aproximadamente 38% da receita, de modo que o mercado permanece aberto para especialistas e novos entrantes, refletido em uma pontuação de concentração de 3.

Página atualizada pela última vez em: