Tamanho e Participação do Mercado de Detecção de Anomalias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

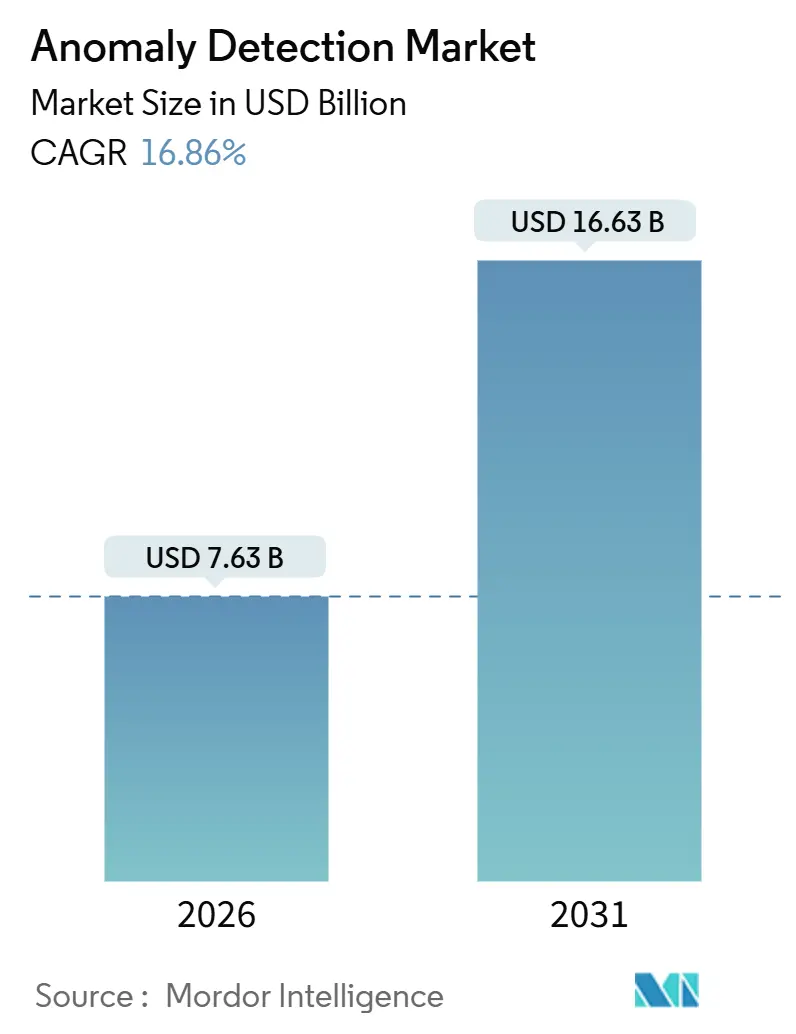

| Tamanho do Mercado (2026) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.86% CAGR |

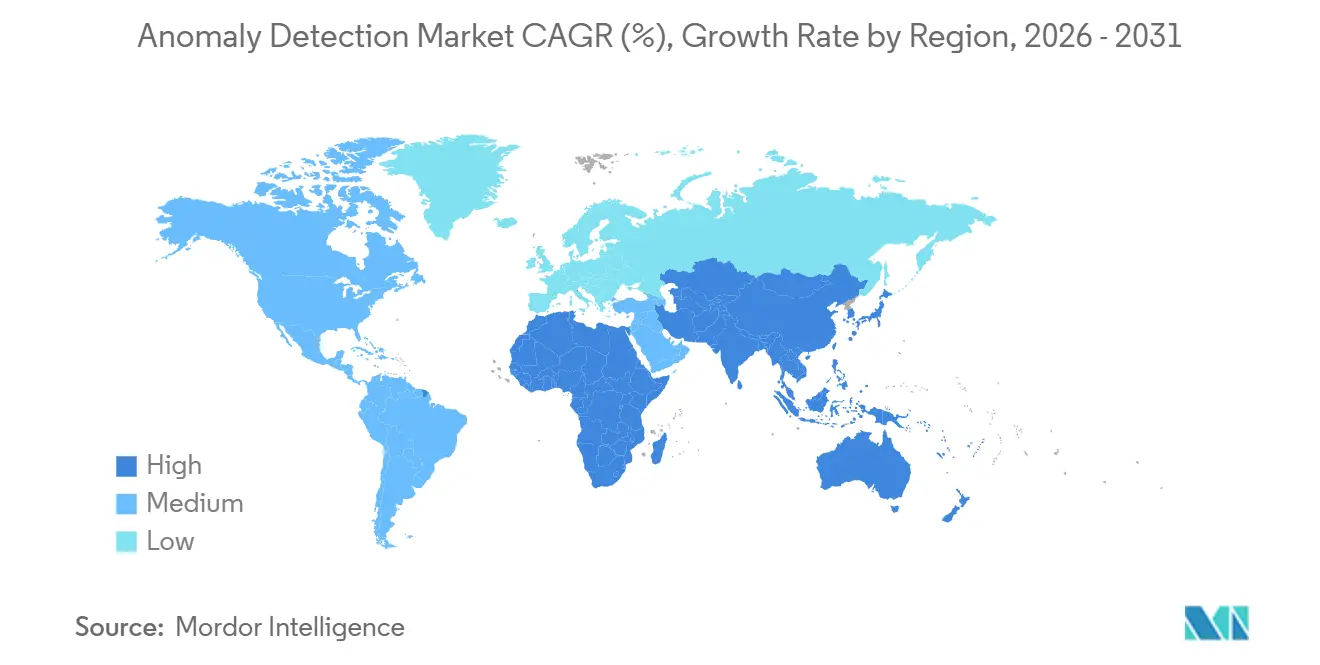

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção de Anomalias por Mordor Intelligence

O tamanho do mercado de detecção de anomalias atingiu USD 7,63 bilhões em 2026 e está projetado para crescer até USD 16,63 bilhões até 2031, traduzindo-se em uma robusta CAGR de 16,86% durante o período de previsão. Essa expansão sustentada reflete o impacto simultâneo do aumento dos ataques cibernéticos contra tecnologia operacional, mandatos governamentais que incorporam análise comportamental em programas de confiança zero, e novos chips de IA de borda que oferecem detecção com latência de milissegundos na camada de dispositivos. A demanda também é reforçada pelas crescentes perdas por fraudes em redes bancárias e de pagamento, pelo surgimento de sensores conectados em fábricas inteligentes e cidades, e pela escassez de profissionais qualificados em cibersegurança, que empurra as empresas em direção a defesas automatizadas baseadas em IA. A intensidade competitiva está aumentando à medida que os hiperescaladores de nuvem integram a detecção de anomalias em serviços de plataforma agrupados, pressionando os preços dos fornecedores independentes e incentivando-os a se diferenciar por meio de serviços gerenciados, aprendizado federado com preservação de privacidade e bibliotecas de conteúdo específicas do setor.

Principais Conclusões do Relatório

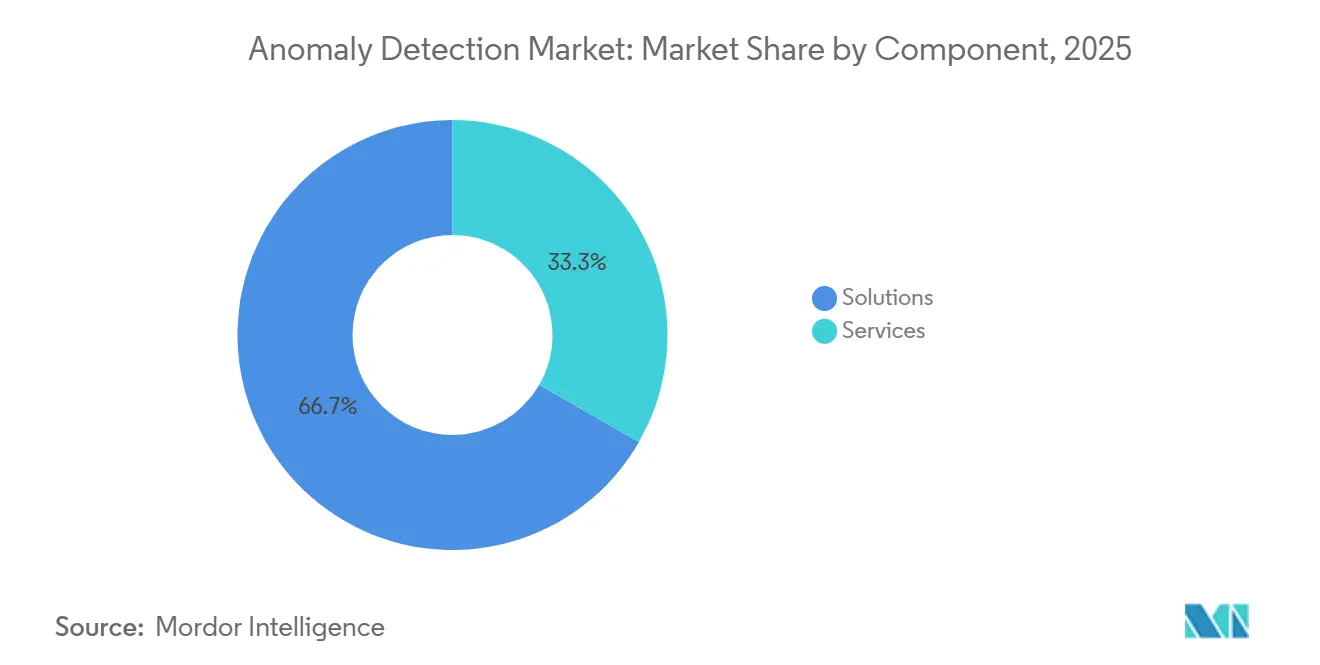

- Por componente, as soluções lideraram com 66,71% de participação na receita em 2025; os serviços devem expandir a uma CAGR de 17,11% até 2031.

- Por implantação, a nuvem respondeu por 58,91% da participação do mercado de detecção de anomalias em 2025, enquanto os modelos híbridos estão preparados para crescer a uma CAGR de 17,39% no mesmo período.

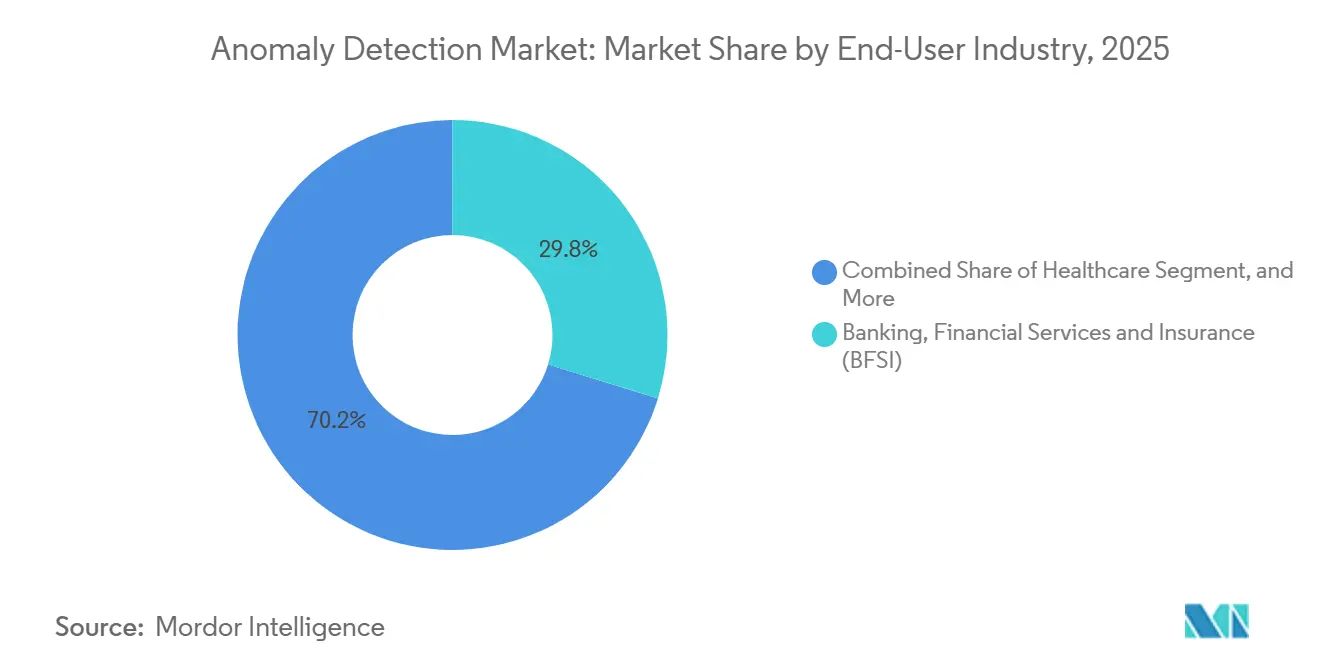

- Por setor de usuário final, serviços bancários, financeiros e de seguros capturaram uma participação de 29,78% em 2025; a saúde está projetada para registrar a CAGR mais rápida de 17,93% até 2031.

- Por tecnologia, aprendizado de máquina e inteligência artificial responderam por 47,83% em 2025 e estão previstos para manter uma CAGR de 17,57% durante o período de perspectiva.

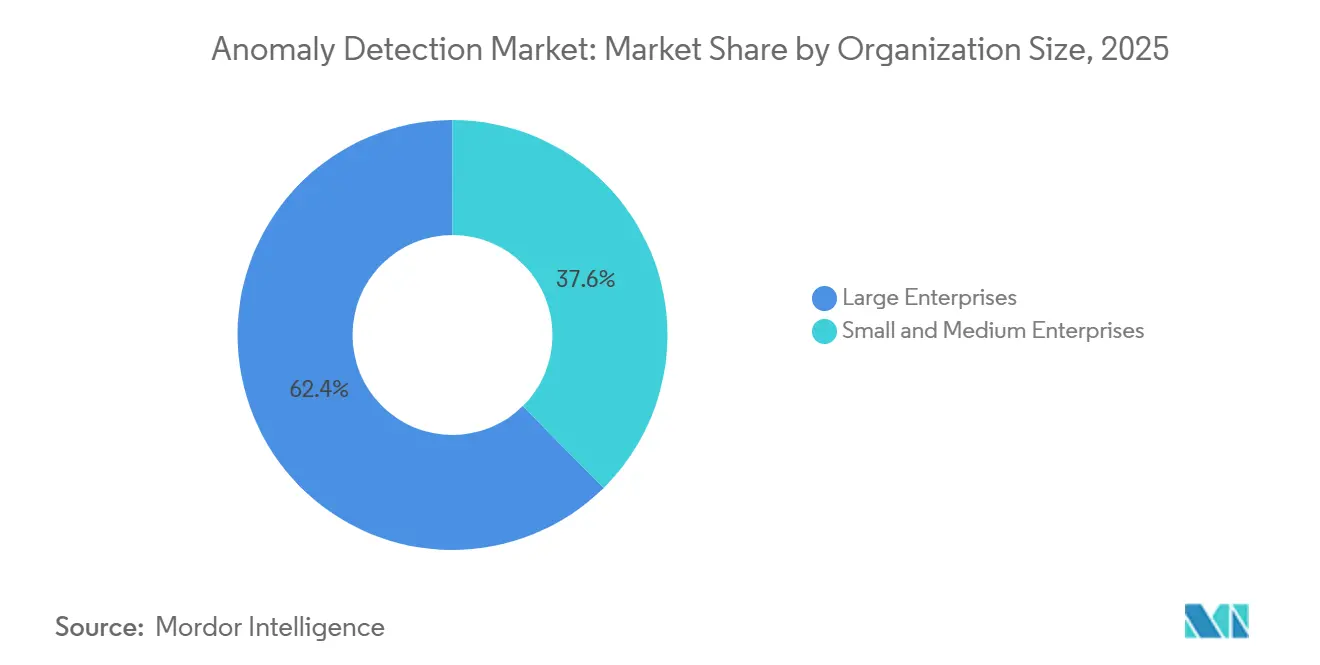

- Por tamanho da organização, as grandes empresas detinham uma participação de 62,41% em 2025, enquanto as pequenas e médias empresas estão preparadas para avançar a uma CAGR de 17,16% até 2031.

- Por aplicação, a detecção de fraudes liderou com uma participação de 36,77% em 2025; a detecção de intrusão deve acelerar a uma CAGR de 17,89% até 2031.

- Por geografia, a América do Norte deteve uma participação de 39,83% em 2025, e a Ásia-Pacífico deve registrar a maior CAGR de 17,82% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Detecção de Anomalias*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número Crescente de Ataques Cibernéticos Direcionados à Infraestrutura Crítica | +3.2% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Detecção de Anomalias na Prevenção de Fraudes no BFSI | +2.8% | Centros financeiros da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Dispositivos IoT Ampliando a Superfície de Ataque | +2.4% | Corredores de manufatura da Ásia-Pacífico, cidades inteligentes da América do Norte | Médio prazo (2 a 4 anos) |

| Convergência de AIOps com Detecção de Anomalias para Habilitar Resposta Autônoma a Incidentes | +2.1% | Ativos de TI empresarial da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ascensão dos Chips de IA de Borda Possibilitando Análise de Anomalias em Tempo Real nos Dispositivos | +1.9% | Cadeias de fornecimento de eletrônicos da Ásia-Pacífico, setor automotivo global | Longo prazo (≥ 4 anos) |

| Monitoramento Comportamental Obrigatório em Estruturas de Confiança Zero Implementado por Governos | +2.7% | Agências federais dos EUA, estados-membros da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Ataques Cibernéticos Direcionados à Infraestrutura Crítica

Os adversários cibernéticos migraram de TI para tecnologia operacional em 2024 e 2025, explorando a convergência das redes de chão de fábrica com sistemas empresariais. O Departamento de Energia dos EUA registrou 387 incidentes contra concessionárias de energia elétrica em 2024, 41% a mais do que em 2023, e 68% envolveram comandos de controle anômalos que contornaram ferramentas baseadas em assinatura.[1]Departamento de Energia dos EUA, "Relatório de Incidentes Cibernéticos para o Setor de Energia," DOE, energy.gov Diretrizes subsequentes da Administração de Segurança dos Transportes exigem que os operadores de gasodutos implantem monitoramento contínuo de anomalias, acelerando a adoção em setores historicamente dependentes de defesas com isolamento físico. A orientação atualizada da IEC 62443 posiciona a detecção de anomalias como um controle compensatório quando a aplicação de patches em controladores legados é inviável, impulsionando novos projetos em serviços públicos e manufatura onde os ciclos de vida dos equipamentos excedem 20 anos.

Adoção Crescente de Detecção de Anomalias na Prevenção de Fraudes no BFSI

Os esquemas de pagamento instantâneo e as APIs de open banking ampliaram a superfície de fraude, levando os bancos a adotarem análise comportamental que sinaliza desvios em dispositivos, geolocalização e velocidade de transações. O serviço FedNow processou 74 milhões de transações no valor de USD 45 bilhões em 2025, e sua irrevocabilidade elevou a tolerância ao risco das instituições.[2]Conselho de Governadores do Sistema de Reserva Federal, "Pesquisa de Fraudes em Pagamentos 2025," Federal Reserve, federalreserve.gov JPMorgan Chase gastou USD 2,1 bilhões em tecnologia de prevenção de fraudes em 2025, relatando uma redução de 34% nos falsos positivos após a implantação de algoritmos de detecção de anomalias. A Diretiva de Serviços de Pagamento revisada da Europa obriga a autenticação forte do cliente com pontuação de risco em tempo real, incorporando ainda mais a detecção de anomalias nas plataformas bancárias centrais.

Proliferação de Dispositivos IoT Ampliando a Superfície de Ataque

A base instalada global de dispositivos conectados atingiu 16,7 bilhões em 2025, dos quais 43% estão em ambientes industriais e de cidades inteligentes. Muitos sensores carecem de capacidade computacional ou memória para hospedar agentes de segurança tradicionais; portanto, a detecção de anomalias em nível de rede entra em ação para identificar tráfego aberrante de endpoints comprometidos. A Siemens AG integrou esse tipo de análise à sua plataforma IoT MindSphere e citou uma redução de 28% no tempo de inatividade não planejado nas linhas de montagem automotiva durante 2025.[3]Siemens AG, "Relatório Anual 2025," Siemens, siemens.com As diretrizes de aquisição federal dos EUA agora listam o monitoramento contínuo como um requisito de referência para dispositivos IoT, impulsionando a adoção nas frotas de defesa e do setor público.

Convergência de AIOps com Detecção de Anomalias para Habilitar Resposta Autônoma a Incidentes

Empresas que gerenciam extensos ambientes de nuvem híbrida enfrentam fadiga de alertas, com SIEMs legados gerando milhares de eventos diários. As plataformas de AIOps incorporam detecção de anomalias, isolam automaticamente as cargas de trabalho afetadas e revertem configurações incorretas. A Cisco relatou que organizações que utilizam esses fluxos de trabalho integrados reduziram o tempo médio de remediação em 62% em 2025. A abordagem é especialmente valiosa para clusters Kubernetes, onde contêineres efêmeros oferecem aos invasores pontos de apoio transitórios que evitam políticas estáticas. A versão 4.15 do OpenShift da Red Hat instrumentou ganchos de eBPF para surfacing de anomalias em chamadas de sistema no nível de microssegundos, reforçando a transição da defesa de perímetro para a proteção em tempo de execução.

Análise de Impacto das Restrições do Mercado de Detecção de Anomalias*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Bibliotecas Robustas de Detecção de Anomalias de Código Aberto Reduzindo a Adoção de Licenças Pagas | -1.8% | Global, segmento de PMEs centradas em desenvolvedores | Curto prazo (≤ 2 anos) |

| Escassez de Cientistas de Dados Qualificados Capazes de Ajustar Modelos | -2.3% | Mercados emergentes e empresas de médio porte em todo o mundo | Médio prazo (2 a 4 anos) |

| Deriva de Modelos em Ambientes de Dados Dinâmicos Aumentando os Custos de Manutenção | -1.6% | Empresas de finanças e negociação nativas da nuvem | Longo prazo (≥ 4 anos) |

| Regulamentações de Privacidade Limitando o Acesso a Dados de Alta Granularidade para Análise Comportamental | -1.4% | UE sob o RGPD, Califórnia sob a CCPA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Bibliotecas Robustas de Detecção de Anomalias de Código Aberto Reduzindo a Adoção de Licenças Pagas

Frameworks prontos para produção, como PyOD e Alibi Detect, acumularam um amplo número de seguidores entre desenvolvedores, com o PyOD superando 8.200 estrelas no GitHub até dezembro de 2025. Pequenas empresas com orçamentos enxutos optam cada vez mais por essas ferramentas, especialmente para monitoramento de desempenho e manutenção preditiva. Embora o código aberto careça de suporte empresarial e certificações de conformidade, as contribuições da comunidade acompanham o ritmo dos conjuntos de recursos proprietários, comprimindo os preços dos fornecedores na extremidade inferior do mercado. A Caixa de Ferramentas de Robustez Adversarial da Linux Foundation, lançada em 2024, commoditiza ainda mais a detecção de anomalias de referência e exerce pressão descendente sobre as receitas de licenças.

Escassez de Cientistas de Dados Qualificados Capazes de Ajustar Modelos

A implantação da detecção de anomalias em produção exige expertise em engenharia de recursos e retreinamento contínuo. O Departamento de Estatísticas do Trabalho dos EUA espera que a demanda por cientistas de dados cresça 36% entre 2023 e 2033, superando a oferta, com salários medianos chegando a USD 142.000 em 2025. Empresas de médio porte têm dificuldades em igualar os pacotes de remuneração oferecidos por hiperescaladores e bancos, levando a modelos subajustados que geram falsos positivos excessivos e degradam a confiança dos analistas. Os provedores de segurança gerenciada ajudam a preencher a lacuna, mas introduzem latência e problemas de soberania de dados em setores regulamentados, como saúde e defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Detecção de Anomalias

Por Componente:

Os Serviços Ganham Espaço à Medida que a Complexidade dos Modelos Supera a Expertise InternaAs soluções dominaram o mercado de detecção de anomalias com uma participação de 66,71% em 2025, refletindo a implantação generalizada de análises de comportamento de rede e análises de comportamento de usuários em ambientes de nuvem e on-premises. No entanto, a receita de serviços está crescendo a uma CAGR de 17,11% até 2031, à medida que as organizações buscam expertise externa para ajustar algoritmos, integrar saídas em manuais de orquestração e resposta de segurança, e combater a deriva de modelos. Os serviços profissionais tornaram-se um fluxo de receita estratégico para os fornecedores de plataformas; a Splunk registrou um crescimento de 22% ano a ano em sua linha de serviços durante 2025. Os serviços gerenciados atraem pequenas e médias empresas que carecem de centros de operações de segurança, oferecendo monitoramento 24 horas por dia, 7 dias por semana, em regime de assinatura.

A demanda por suporte operacional decorre do aumento da complexidade dos modelos. Os detectores baseados em Transformer exigem engenharia de recursos específica do domínio, ajuste de hiperparâmetros e retreinamento periódico para lidar com padrões de tráfego em evolução. As empresas agrupam cada vez mais contratos de assessoria contínua com compras iniciais de software, elevando a importância dos serviços no valor total do contrato. A tendência favorece os fornecedores capazes de fornecer pessoal certificado e acordos de nível de serviço baseados em resultados, garantindo receitas recorrentes enquanto os clientes focam nas prioridades do negócio principal.

Por Implantação:

Arquiteturas Híbridas Equilibram Conformidade e EscalabilidadeAs implantações em nuvem detinham 58,91% da participação do mercado de detecção de anomalias em 2025, pois a computação elástica permite o treinamento de modelos em escala de petabytes. No entanto, as arquiteturas híbridas, expandindo-se a uma CAGR de 17,39%, estão emergindo como padrão entre os setores regulamentados que precisam reter telemetria sensível on-premises. A Lei de Resiliência Operacional Digital da União Europeia obriga as empresas financeiras a garantir continuidade mesmo que um fornecedor de nuvem falhe, motivando implantações nas quais mecanismos de inferência funcionam em dispositivos locais e recursos agregados são enviados à nuvem para o desenvolvimento de modelos.

Esse padrão otimiza latência e custo ao eliminar a transferência de dados brutos para fora, enquanto explora o aprendizado em escala de nuvem. Fabricantes com caches de sensores de alta frequência mantêm dados operacionais nas fábricas, treinam modelos em zonas de nuvem regionais e depois enviam pesos comprimidos de volta para gateways de borda. Esses fluxos de trabalho ajudam as organizações a cumprir os estatutos de soberania de dados na Índia, na Alemanha e no Canadá, mantendo o acesso a frameworks avançados de IA disponíveis apenas em nuvens públicas.

Por Setor de Usuário Final:

Aceleração na Saúde Impulsionada por Regulamentação e RansomwareO BFSI manteve a maior participação do mercado de detecção de anomalias com 29,78% em 2025, impulsionado pelo aumento das fraudes, pelo escrutínio de combate à lavagem de dinheiro e pelas exposições de open banking. A saúde é o segmento vertical de crescimento mais rápido, com uma CAGR de 17,93%. O ransomware criptografou registros de pacientes em 46 hospitais nos EUA durante 2024, desencadeando alterações mais rígidas nas regras de segurança da HIPAA que exigem monitoramento em tempo real do acesso a registros eletrônicos de saúde. Os prestadores de serviços adotam análise de comportamento de usuários para conter o uso indevido por pessoas internas e prevenir a exfiltração de dados, gerando oportunidades significativas para fornecedores familiarizados com fluxos de trabalho clínicos.

A manufatura aproveita a detecção de anomalias para manutenção preditiva, sinalizando telemetria de sensores que indica falhas iminentes em maquinários. Agências governamentais e de defesa empregam implantações de alta garantia para detectar ameaças internas em redes classificadas, enquanto empresas de varejo e comércio eletrônico concentram-se na fraude em pagamentos e no preenchimento de credenciais antes da aplicação do PCI-DSS 4.0 em 2025. A demanda entre setores está se expandindo à medida que edifícios inteligentes, veículos conectados e redes de energia convergem TI com tecnologia operacional, criando superfícies de ameaça unificadas que requerem análise comportamental para aviso antecipado.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tecnologia:

A Dominância do Aprendizado de Máquina Reflete Ganhos de PrecisãoAs tecnologias de aprendizado de máquina e inteligência artificial responderam por 47,83% da receita de 2025 e estão previstas para crescer a uma CAGR de 17,57%, superando os métodos estatísticos. As arquiteturas Transformer se destacam na análise de séries temporais de alta dimensionalidade, detectando desvios sutis em linhas de base sazonalmente variáveis. O modelo de detecção de anomalias Vertex AI do Google alcançou 94% de precisão em conjuntos de dados de referência em 2025, demonstrando acurácia pronta para uso empresarial.

As técnicas estatísticas continuam relevantes quando restrições de computação ou memória limitam o tamanho do modelo, como em controladores embarcados. As plataformas de big data ingerem pipelines de múltiplos terabits provenientes de IoT e registros de nuvem para alimentar clusters de treinamento, enquanto a IA explicável adiciona a transparência exigida por setores críticos de segurança sob o padrão IEEE 2830-2021. Os fornecedores integram análise causal e resumos narrativos para ajudar os analistas a validar alertas rapidamente, mitigando a fadiga e permitindo que equipes de segurança enxutas priorizem desvios de alto risco.

Por Tamanho da Organização:

O Crescimento das PMEs Impulsionado por Serviços Gerenciados e Preços por ConsumoAs grandes empresas detinham 62,41% da participação do mercado de detecção de anomalias em 2025, graças aos seus orçamentos expressivos e centros de operações de segurança 24 horas por dia, 7 dias por semana. As pequenas e médias empresas estão fechando a lacuna, adotando a uma CAGR de 17,16%, graças aos modelos de preços baseados em consumo dos provedores de detecção e resposta gerenciadas. A Cisco SecureX agrupa detecção de anomalias, inteligência de ameaças e resposta a incidentes em assinaturas por usuário, permitindo que empresas com menos de 500 funcionários acessem defesas de nível empresarial sem despesas de capital.

A Administração de Pequenas Empresas dos EUA observou que 43% dos ataques cibernéticos em 2024 foram direcionados a pequenas empresas, mas apenas 14% tinham monitoramento contínuo implementado. A análise entregue por nuvem e os serviços de SOC remoto democratizam a adoção, embora considerações de soberania de dados e latência ainda levem algumas PMEs em finanças e saúde a manter a telemetria crítica on-premises, favorecendo modelos de serviços híbridos.

Por Aplicação:

O Aumento na Detecção de Intrusão Reflete a Caça Proativa de AmeaçasA detecção de fraudes liderou com uma participação de mercado de 36,77% em 2025, mas a detecção de intrusão está acelerando a uma CAGR de 17,89%, à medida que as organizações adotam práticas de caça a ameaças que visam os adversários durante o reconhecimento, e não após a violação. Alinhar as detecções às técnicas MITRE ATT&CK ajuda os analistas a correlacionar execução anômala de processos, movimento lateral e escalada de privilégios em narrativas coerentes de ataque.

A detecção de falhas apoia a manutenção preditiva na manufatura, enquanto a análise de exfiltração de dados protege a propriedade intelectual em farmacêuticas e semicondutores. O monitoramento da cadeia de fornecimento e os programas de ameaças internas constituem aplicações emergentes à medida que tensões geopolíticas e o trabalho híbrido expandem os perímetros de risco. O aviso da Agência de Segurança Nacional dos EUA de 2024 elevou a detecção de anomalias a um controle primário recomendado para mitigação de ameaças internas em sistemas federais.

Análise Geográfica

Mercado de Detecção de Anomalias na América do Norte

A América do Norte respondeu por 39,83% da participação no mercado de detecção de anomalias em 2025, impulsionada por leis rigorosas de notificação de violações e redes maduras de inteligência de ameaças. As agências federais dos Estados Unidos devem implantar análises comportamentais em conformidade com o Memorando OMB 22-09 até o ano fiscal de 2026. A lei de privacidade emendada do Canadá impõe obrigações semelhantes a prestadores de serviços financeiros e de saúde, ampliando a demanda doméstica.

Mercado de Detecção de Anomalias na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,82%. As emendas à lei de cibersegurança da China de 2024 exigem que os operadores de infraestrutura crítica de informação instalem sistemas de detecção de anomalias, enquanto a Lei de Proteção de Dados Pessoais Digitais da Índia determina o monitoramento comportamental para transferências transfronteiriças. O Ministério da Economia, Comércio e Indústria do Japão emitiu diretrizes para indústrias conectadas recomendando o uso de detecção de anomalias em plantas automotivas e de eletrônicos. O regulador de privacidade da Coreia do Sul aplicou multas de 6,1 milhões de USD em 2025 por monitoramento inadequado, impulsionando uma adoção mais ampla em telecomunicações e comércio eletrônico.

Mercado de Detecção de Anomalias na Europa

A Europa equilibra fortes proteções de privacidade com mandatos crescentes de resiliência cibernética. A NIS2 exige que os operadores de serviços essenciais construam monitoramento contínuo, mas o princípio de minimização de dados do GDPR restringe o acesso a registros comportamentais granulares, estimulando o desenvolvimento de modelos de aprendizado federado e em instalações locais. As diretrizes do BSI da Alemanha reconhecem a detecção de anomalias como um controle compensatório para controladores industriais legados, impulsionando assim a adoção em clusters químicos e automotivos. O Centro Nacional de Cibersegurança do Reino Unido relatou que 68% das grandes empresas haviam implantado detecção de anomalias até 2025, ante 54% em 2024.

Mercado de Detecção de Anomalias no Oriente Médio, África e América do Sul

O Oriente Médio e a África, juntamente com a América do Sul, representam bolsões emergentes de demanda vinculados a estratégias nacionais de cibersegurança. Os Emirados Árabes Unidos e a Arábia Saudita determinam o monitoramento contínuo para infraestruturas críticas, acelerando projetos nos setores de energia e transporte. A autoridade de proteção de dados do Brasil publicou orientações em 2024 que endossam a análise comportamental para detecção de acesso não autorizado, catalisando implantações nos setores bancário e de saúde.

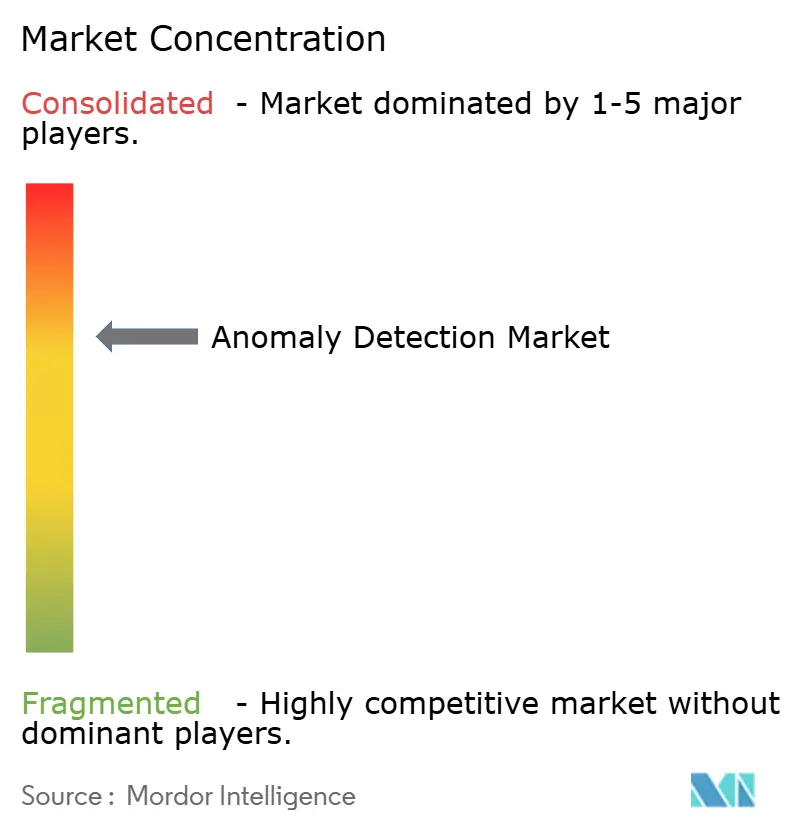

Cenário Competitivo

O mercado de detecção de anomalias é moderadamente fragmentado. Os hiperescaladores de nuvem Amazon Web Services, Microsoft e Google incorporam a detecção de anomalias em suítes de segurança de infraestrutura, aproveitando economias de escala que pressionam os preços dos fornecedores especializados. Fornecedores de segurança tradicionais como IBM, Cisco e Broadcom integram análise comportamental em pilhas de SIEM e monitoramento de rede, cortejando empresas com relacionamentos estabelecidos com fornecedores.

Especialistas, incluindo Splunk, Darktrace e Securonix, diferenciam-se por meio de algoritmos avançados, pacotes de conteúdo verticalizados e serviços gerenciados de detecção e resposta. As bibliotecas de código aberto commoditizam as capacidades de referência, obrigando os fornecedores a inovar em explicabilidade, personalização de baixo código e aprendizado federado com preservação de privacidade. A patente da IBM de 2024 sobre treinamento de modelos descentralizados exemplifica esse pivô em direção a arquiteturas centradas em privacidade.

As fusões e aquisições intensificam o realinhamento competitivo. A aquisição da Splunk pela Cisco por USD 28 bilhões em setembro de 2025 combina telemetria de segurança aprofundada com visibilidade de rede, enquanto o Microsoft Security Copilot adiciona explicações baseadas em modelos de linguagem ampla às descobertas de anomalias. Startups de IA de borda visam IoT automotivo e industrial com mecanismos de inferência leves que reduzem a dependência da nuvem. Coletivamente, esses movimentos ressaltam um mercado em que o valor migra de algoritmos de detecção para resposta integrada e automatizada e conformidade regulatória.

Líderes do Setor de Detecção de Anomalias

IBM Corporation

Cisco Systems Inc.

Microsoft Corporation

Broadcom Inc.

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Detecção de Anomalias

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Splunk Inc.

- Broadcom Inc.

- SAS Institute Inc.

- Trend Micro Incorporated

- Wipro Limited

- Verint Systems Inc.

- Guardian Analytics Inc.

- Securonix Inc.

- Gurucul Solutions, LLC

- Anodot Ltd.

- Happiest Minds Technologies Pvt. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Google LLC

- Amazon Web Services Inc.

- Rapid7 Inc.

- Micro Focus International plc

- LogRhythm Inc.

Desenvolvimento Recente da Indústria no Mercado de Detecção de Anomalias

- Outubro de 2025: A Microsoft lançou a atualização de detecção de anomalias do Security Copilot, que combina modelos de linguagem ampla com análise comportamental para acelerar a triagem de causas raiz.

- Setembro de 2025: A Cisco concluiu sua aquisição de USD 28 bilhões da Splunk, comprometendo-se com a rápida integração entre o Splunk Enterprise Security e os feeds de inteligência de ameaças do Cisco Talos.

- Agosto de 2025: A Amazon Web Services introduziu o GuardDuty Malware Protection para S3, combinando detecção de anomalias baseada em aprendizado de máquina com verificações de assinaturas para armazenamento de objetos em nuvem.

- Julho de 2025: A IBM aprimorou o QRadar SIEM com análise federada de comportamento de usuários para atender aos requisitos de soberania de dados em ambientes de múltiplas nuvens.

Escopo do Relatório Global do Mercado de Detecção de Anomalias

O Relatório do Mercado de Detecção de Anomalias é Segmentado por Componente (Soluções e Serviços), Implantação (On-Premise, Nuvem, Híbrido), Setor de Usuário Final (Serviços Bancários, Financeiros e de Seguros (BFSI), Manufatura, Saúde, TI e Telecomunicações, Governo e Defesa, Varejo e Comércio Eletrônico), Tecnologia (Aprendizado de Máquina e Inteligência Artificial, Análise de Big Data, Mineração de Dados e Inteligência de Negócios, Métodos Estatísticos), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Aplicação (Detecção de Fraudes, Detecção de Intrusão, Detecção de Falhas e Monitoramento, Detecção de Exfiltração de Dados, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Soluções | Detecção de Anomalias no Comportamento de Rede |

| Detecção de Anomalias no Comportamento de Usuários | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| On-Premise |

| Nuvem |

| Híbrido |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura |

| Saúde |

| TI e Telecomunicações |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Aprendizado de Máquina e Inteligência Artificial |

| Análise de Big Data |

| Mineração de Dados e Inteligência de Negócios |

| Métodos Estatísticos |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Detecção de Fraudes |

| Detecção de Intrusão |

| Detecção de Falhas e Monitoramento |

| Detecção de Exfiltração de Dados |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Soluções | Detecção de Anomalias no Comportamento de Rede | |

| Detecção de Anomalias no Comportamento de Usuários | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Implantação | On-Premise | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Manufatura | |||

| Saúde | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Por Tecnologia | Aprendizado de Máquina e Inteligência Artificial | ||

| Análise de Big Data | |||

| Mineração de Dados e Inteligência de Negócios | |||

| Métodos Estatísticos | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Aplicação | Detecção de Fraudes | ||

| Detecção de Intrusão | |||

| Detecção de Falhas e Monitoramento | |||

| Detecção de Exfiltração de Dados | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de detecção de anomalias até 2031?

O mercado de detecção de anomalias está previsto para atingir USD 16,63 bilhões até 2031, refletindo uma CAGR de 16,86%.

Qual setor de usuário final está se expandindo mais rapidamente?

A saúde lidera o crescimento com uma CAGR de 17,93% devido às pressões do ransomware e aos mandatos de monitoramento mais rigorosos da HIPAA.

Por que as implantações híbridas estão ganhando espaço?

Os modelos híbridos satisfazem as regras de soberania de dados ao manter a telemetria bruta on-premises enquanto utilizam recursos de nuvem para o treinamento de modelos, resultando em uma CAGR de 17,39%.

Como as PMEs estão adotando a detecção de anomalias apesar dos orçamentos limitados?

Os provedores de detecção e resposta gerenciadas oferecem preços por assinatura que reduzem os custos iniciais, impulsionando a adoção pelas PMEs a uma CAGR de 17,16%.

O que está impulsionando o aumento nas aplicações de detecção de intrusão?

As organizações estão migrando para a caça proativa de ameaças com análises alinhadas ao MITRE ATT&CK, elevando a detecção de intrusão a uma CAGR de 17,89%.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve se expandir a uma CAGR de 17,82%, impulsionada por novos mandatos de cibersegurança na China, na Índia e no Japão.

Página atualizada pela última vez em: