Tamanho e Participação do Mercado de PCB de Alta Velocidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

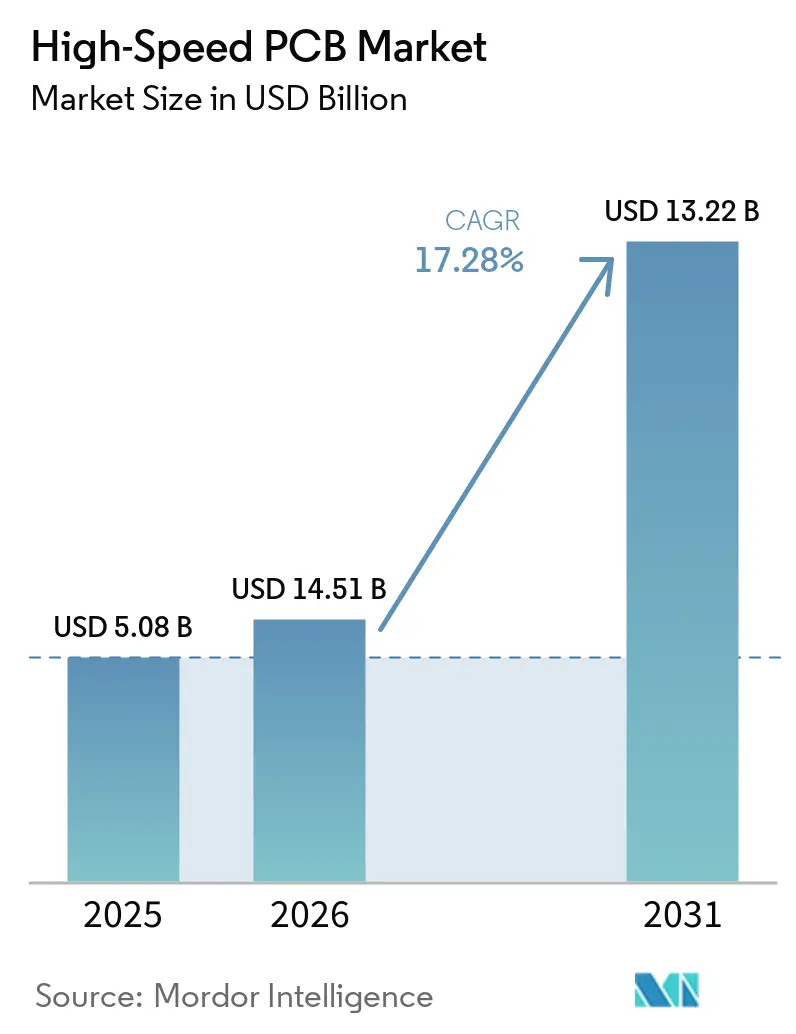

| Tamanho do Mercado (2026) | 14.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PCB de Alta Velocidade por Mordor Intelligence

O tamanho do mercado de PCB de alta velocidade deve aumentar de 5,08 bilhões de USD em 2025 para 5,96 bilhões de USD em 2026 e para 13,22 bilhões de USD até 2031, crescendo a um CAGR de 17,28% no período de 2026-2031. Os robustos investimentos de capital por operadores hiperescala, a migração do FR-4 legado para laminados de baixa perda e o surgimento da sinalização de 112 gigabits por segundo aceleram conjuntamente o crescimento da receita. Os provedores de nuvem enxergam a interconexão em nível de placa como uma fonte de vantagem competitiva de latência, de modo que agora co-projetam substratos com fabricantes em vez de adquirir peças de catálogo. Os investimentos em placas semelhantes a substratos, tecnologia de núcleo de vidro e linhas de laminação sequencial marcam uma mudança estrutural na captura de valor, afastando-se de produtos de quatro e seis camadas comoditizados em direção a arquiteturas ultra-HDI. As cadeias de suprimentos permanecem tensas porque apenas um punhado de fornecedores de resina e folha de cobre atende aos requisitos elétricos e térmicos das cargas de trabalho de IA, mantendo o poder de precificação nas mãos dos fornecedores de materiais e fabricantes de primeiro nível.

Principais Conclusões do Relatório

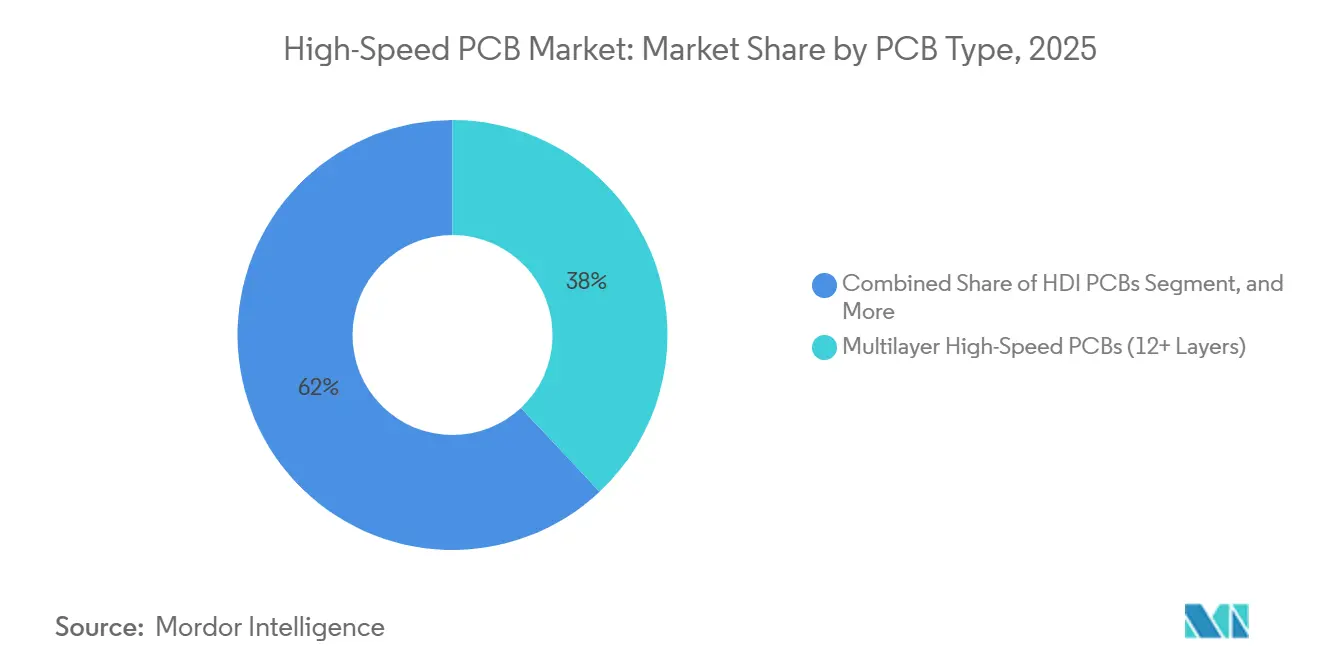

- Por tipo de PCB, as placas multicamadas com 12 ou mais camadas representaram 38% da receita de 2025, enquanto as PCBs semelhantes a substratos têm previsão de crescer a um CAGR de 18,28% até 2031.

- Por capacidade de taxa de dados, as placas de 56-112 Gbps capturaram 41% da demanda de 2025, e o segmento de 112 Gbps ou mais está avançando a um CAGR de 18,18% durante 2026-2031 no mercado de placas de circuito impresso de alta velocidade.

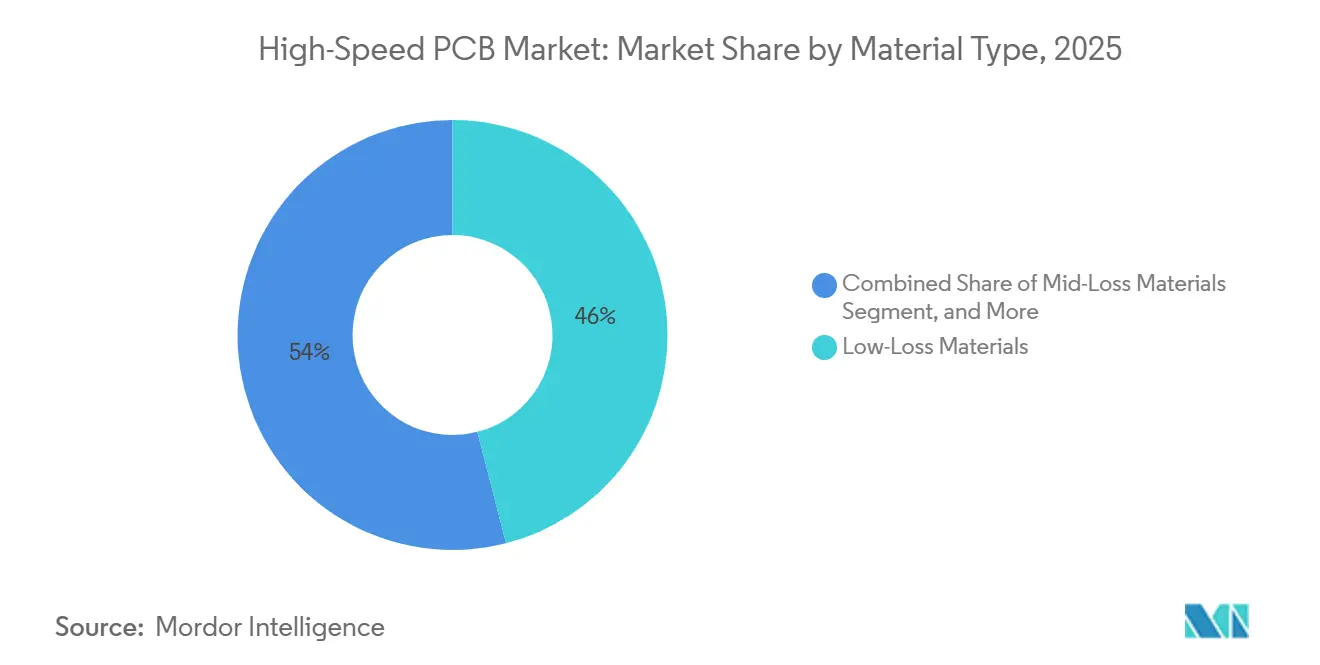

- Por material, os laminados de baixa perda representaram 46% das vendas de 2025, com substratos de perda ultrabaixa prontos para crescer a um CAGR de 18,07% no mesmo período.

- Por uso final, os centros de dados de IA hiperescala representaram 59% da receita de 2025, enquanto os provedores de serviços em nuvem são o grupo de clientes de crescimento mais rápido, com um CAGR de 18,32% até 2031.

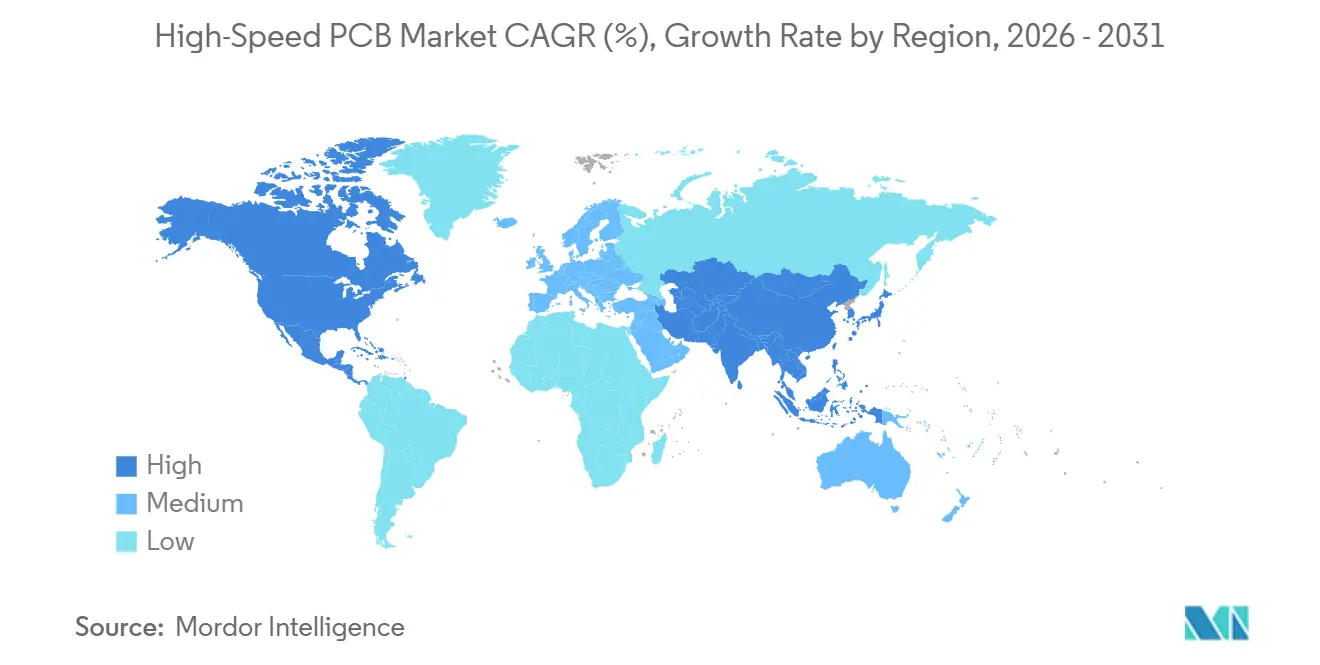

- Por geografia, a Ásia-Pacífico liderou com 68% de participação na receita em 2025, enquanto a América do Norte tem projeção de expansão a um CAGR de 18,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PCB de Alta Velocidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Clusters de GPU para IA e ML | +5.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Rápida de SerDes de 56-112 Gbps | +4.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da Contagem de Camadas e Adoção de HDI | +2.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Expansão da Capacidade Hiperescala | +2.6% | Global, com liderança da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Arquiteturas de Chiplet | +1.8% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Substratos de Núcleo de Vidro | +1.2% | América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Clusters de GPU para IA e ML

Os racks de IA generativa introduzidos em 2025 integram mais de 70 GPUs e impulsionam a largura de banda de interconexão agregada acima de 1 terabit por segundo, empurrando os limites de corrente da PCB além de 1.800 amperes enquanto mantêm a integridade do sinal de 112 Gbps. Os hiperescaladores absorvem o prêmio de custo de três a quatro vezes em relação às placas de servidores de uso geral porque cada microssegundo de latência afeta diretamente a receita proveniente de consultas a modelos de linguagem de grande escala. Os orçamentos de capital suportam acordos de fornecimento de longo prazo, de modo que os fabricantes que dominam as técnicas de HDI via-in-pad garantem compromissos de volume plurianuais. A complexidade do design também aumenta as taxas de engenharia não recorrente, o que eleva os preços médios de venda e expande o conjunto de lucros do mercado de PCB de alta velocidade.

Adoção Rápida de SerDes de 56-112 Gbps e PCIe 6.0

O lançamento do PCIe 6.0 em 2025 dobra a largura de banda por lane, mas reduz as margens de tensão, tornando as perdas de trilha que eram menores no PCIe 4.0 agora de importância crítica. As placas de servidor construídas com epóxi de perda ultrabaixa ou laminados de PTFE com fatores de dissipação abaixo de 0,002 são agora necessárias para sustentar um limiar de relação sinal-ruído de 36 decibéis definido pelos fornecedores de CPU. Apenas quatro fornecedores de laminados no mundo podem atender a esse padrão, de modo que a concentração de fornecimento estende os prazos de entrega e endurece os preços. As casas de design dependem cada vez mais de simulação eletromagnética em 3D para otimizar o comprimento de stub e a perfuração traseira, elevando os gastos com ferramentas de engenharia por projeto.

Aumento da Contagem de Camadas e Adoção de HDI

As placas-mãe de IA com soquete duplo já excedem 20 camadas, e alguns mezaninos aceleradores chegam a 28 camadas para acomodar redes densas de distribuição de energia.[1]IPC, "Relatório de Tendências Tecnológicas de PCB da IPC 2025," ipc.org Contagens de camadas mais altas são reduzidas por meio de stubs, mas sobrecarregam os rendimentos porque microvias empilhadas abaixo de 150 mícrons exigem precisão de perfuração a laser abaixo de 25 mícrons. Como resultado, lacunas de rendimento de 12-15 pontos percentuais surgem entre as execuções de HDI e multicamadas convencionais, elevando os custos unitários e criando barreiras de entrada para lojas de nível inferior. Os fabricantes que investiram cedo em laminação sequencial agora comandam prêmios de preço e obtêm status de fornecedor preferencial para construções complexas de IA.

Expansão da Capacidade dos Centros de Dados Hiperescala

Os operadores adicionaram mais de 120 gigawatts de carga de TI em 2025, e cada megawatt de computação de IA necessita de 40-50 placas de servidor do mercado de PCB de alta velocidade, quase o dobro da quantidade necessária para pilhas de virtualização. O resfriamento líquido em clusters de IA exige materiais que resistam a fluidos dielétricos, de modo que os ciclos de design de placas se estendem e os testes de qualificação se multiplicam. Os hiperescaladores bloqueiam cada vez mais linhas de produção dedicadas, isolando os fabricantes líderes dos ciclos de eletrônicos de consumo, enquanto as lojas de nível médio enfrentam demanda volátil e compressão de margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Gestão Térmica | -1.8% | Global, agudo em clusters de IA de alta densidade | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Prazos de Entrega | -1.5% | Global, Ásia-Pacífico e América do Norte afetadas | Médio prazo (2-4 anos) |

| Perdas de Rendimento em Laminados de Perda Ultrabaixa | -1.1% | Núcleo na Ásia-Pacífico, com expansão para a Europa | Médio prazo (2-4 anos) |

| Controles de Exportação sobre Equipamentos Avançados | -0.9% | Ásia-Pacífico, especialmente China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Gestão Térmica em Taxas de Dados Ultraelevadas

Os canais SerDes operando a 112 Gbps dissipam mais de 5 watts por lane, de modo que um dispositivo de 16 lanes concentra 80 watts em menos de 10 cm², levando as temperaturas da placa próximas ao limite de transição vítrea. A Intel estima que as soluções de resfriamento em nível de placa agora consomem até 22% dos custos do módulo. O resfriamento por imersão altera as constantes dielétricas, deslocando a impedância em até 12 ohms, o que força a compensação da geometria de trilha e aumenta a complexidade do design. As taxas de retorno em campo resultantes para servidores de IA são 40% mais altas do que os sistemas tradicionais, inflando as reservas de garantia.

Interrupções na Cadeia de Suprimentos e Prazos de Entrega de Materiais

Os prazos de entrega para laminados de perda ultrabaixa aumentaram significativamente para 20 semanas após um incêndio em uma planta de resina em 2025, que eliminou uma parcela crítica da capacidade de produção. A Rogers Corporation confirmou que sua capacidade está totalmente reservada até meados de 2026, forçando os OEMs de servidores a adotar estratégias de duplo fornecimento para placas e a aumentar sua cobertura de estoque de segurança para 8-12 semanas. Além disso, os controles de exportação sobre ferramentas avançadas de perfuração restringiram ainda mais a expansão das capacidades de fabricação de HDI chinesas.[2]Departamento de Comércio dos EUA, "Controles de Exportação sobre Equipamentos de Fabricação Avançada," bis.doc.gov Essa situação redirecionou o excesso de demanda para mercados alternativos como Taiwan e Vietnã, onde custos mais elevados de frete e tarifas estão exercendo pressão adicional sobre as margens de lucro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCB: Designs Semelhantes a Substratos Ganham Protagonismo

As placas multicamadas com 12 ou mais camadas representaram 38% da receita em 2025, sublinhando seu papel como plataforma de trabalho para servidores de soquete duplo. Essas placas representam a maior fatia da participação de mercado de PCB de alta velocidade porque equilibram densidade, custo e capacidade de fabricação para cargas de trabalho de 56 Gbps. As PCBs semelhantes a substratos, no entanto, estão crescendo a um CAGR de 18,28% à medida que as arquiteturas de chiplet se propagam pelos roteiros de aceleradores. O mercado de PCB de alta velocidade para esses formatos semelhantes a substratos crescerá à medida que AMD, Intel e NVIDIA colocarem em produção interposers orgânicos com preços entre 150 e 200 USD por módulo.

As placas semelhantes a substratos exigem linha e espaço abaixo de 10 mícrons e densidades de via acima de 10.000 vias/mm², posicionando-as a meio caminho entre o empacotamento avançado e os domínios tradicionais de PCB. Fabricantes como AT&S e Ibiden canalizam mais de 500 milhões de USD cada um em novas linhas na Malásia e no Japão para atender a essa demanda. As placas HDI mantêm relevância em servidores de borda onde o espaço é escasso, enquanto os backplanes continuam a dominar as malhas de armazenamento que priorizam baixo crosstalk em relação à densidade de microvias. Essa pilha de tecnologia mista favorece fornecedores diversificados em vez de lojas de nicho único.

Por Capacidade de Taxa de Dados: Placas de 112 Gbps ou Mais Lideram o Crescimento

As placas projetadas para links de 56-112 Gbps garantiram 41% da receita de 2025, impulsionadas pelas implantações de PCIe 5.0 e Ethernet 100G. Mesmo assim, o grupo de 112 Gbps ou mais tem projeção de crescer a um CAGR de 18,18%, tornando-o o contribuinte mais rápido para o crescimento geral do mercado de PCB de alta velocidade. Os ganhos de tamanho do mercado de placas de circuito impresso de alta velocidade nessa categoria refletem as placas-mãe PCIe 6.0 e as placas de linha de switch 800G que exigem perdas de inserção abaixo de 30 decibéis em trilhas de 30 polegadas.

Atender a esses orçamentos obriga os designers a encurtar os stubs de via abaixo de 5 mils, adotar tolerâncias de roteamento de impedância controlada de ±3% e migrar para laminados à base de PTFE ou hidrocarboneto. As necessidades de capital aumentam porque um único analisador de rede vetorial de 67 gigahertz agora custa 300.000 USD, mas sem essa metrologia, os fabricantes não conseguem obter qualificações hiperescala. As placas de velocidade mais baixa de até 25 Gbps permanecem prevalentes em computação de borda e redes de pequenos escritórios, mas a receita gradualmente gravita em direção às faixas de taxa de dados mais altas à medida que a inferência de IA prolifera.

Por Tipo de Material: Laminados de Perda Ultrabaixa se Aceleram

Os laminados epóxi de baixa perda representaram 46% da receita de 2025 porque oferecem um equilíbrio pragmático entre desempenho elétrico e facilidade de fabricação. No entanto, os materiais de perda ultrabaixa com fatores de dissipação abaixo de 0,002 se expandirão mais rapidamente a um CAGR de 18,07% até 2031, impulsionados por placas de 112 Gbps em aceleradores de IA. A mudança para esses substratos reduz a sobrecarga de equalização nos receptores SerDes em 40%, economizando área de die enquanto preserva as margens de sinal acima de 36 dB. Consequentemente, os hiperescaladores aceitam custos de placa quatro a cinco vezes mais altos do que o FR-4 para desbloquear economias de energia em nível de sistema.

O FR-4 padrão permanece a escolha econômica para dispositivos de borda sensíveis ao custo, enquanto as variantes de perda média atendem aos sistemas PCIe 4.0 que se situam entre os extremos. Os fornecedores de materiais, portanto, segmentam seus portfólios e faixas de preço, capturando valor adicional à medida que os limiares de desempenho aumentam. O mercado de PCB de alta velocidade se beneficia porque os fabricantes que integram pilhas de perda ultrabaixa podem justificar preços premium e fechar contratos de longo prazo isolados das oscilações de commodities.

Por Indústria de Uso Final: Clusters de IA Dominam a Demanda

Os centros de dados de IA hiperescala absorveram 59% da demanda de 2025, consolidando seu status como âncora de receita para os participantes do mercado de PCB de alta velocidade. As plataformas GB200 e DGX H100 implantam dezenas de pares diferenciais de 112 Gbps por placa, prolongando os ciclos de design, mas também elevando os preços médios de venda. Os provedores de serviços em nuvem, por sua vez, registram um CAGR de 18,32% à medida que reformam instalações existentes e constroem nuvens soberanas que mantêm modelos sensíveis no país.

O HPC empresarial e a pesquisa governamental mantêm volumes estáveis, embora menores, tipicamente adotando designs comprovados primeiro em hiperescala. Os padrões de aquisição formam assim um ciclo de duas velocidades: os fabricantes líderes perseguem programas de IA de adotantes iniciais, enquanto as lojas de nível médio atendem às migrações empresariais 12-24 meses depois. Contratos militares ou de satélite de nicho diversificam ainda mais a receita para especialistas qualificados para IPC-6012 Classe 3, mas as contagens de unidades empalidecem em comparação com os lançamentos hiperescala.

Análise Geográfica

A Ásia-Pacífico representou 68% das vendas de 2025, impulsionada pelas robustas capacidades de fabricação de Taiwan, China, Japão e Coreia do Sul. Esses países abrigam extensas capacidades em processos de perfuração, galvanoplastia e montagem, consolidadas em campi altamente integrados. Os fornecedores da região se beneficiam significativamente de economias de escala e de sua proximidade estratégica com as instalações de produção de laminados e folha de cobre. Essa proximidade garante que o mercado de PCB de alta velocidade permaneça competitivo em termos de custo, particularmente para aplicações de servidores de IA convencionais. Além disso, a presença de centros de pesquisa e desenvolvimento co-localizados fomenta rápida inovação e iteração de processos, proporcionando à região uma vantagem crítica de tempo de comercialização em um mercado global altamente competitivo.

A América do Norte, embora menor em volume, é a região de crescimento mais rápido, com um CAGR de 18,38% até 2031, impulsionada por mandatos de computação soberana que exigem montagem doméstica para cargas de trabalho de segurança nacional. Programas como a Lei CHIPS e Ciência direcionam subsídios para instalações de PCB e semicondutores, de modo que fabricantes como a TTM Technologies reservam 150 milhões de USD para expansão de ultra-HDI em Nova York.[3]TTM Technologies Inc., "TTM Expande Instalação de Nova York," ttm.com Essa relocalização compensa parcialmente o risco da cadeia de suprimentos e encurta os prazos de entrega para operadores de defesa e nuvem dos EUA, ampliando a participação regional no mercado de PCB de alta velocidade.

A Europa mantém um foco de alto mix e alta complexidade. A AT&S, sediada na Áustria, e os sites sediados na Alemanha investem em placas semelhantes a substratos e de núcleo de vidro que comandam preços premium, embora os volumes absolutos permaneçam modestos em comparação com a Ásia. A América do Sul, o Oriente Médio e a África permanecem nichos, fornecendo placas de telecomunicações e industriais em vez de servidores de IA. No geral, emerge uma geografia bifurcada, com o volume inclinando-se para a Ásia enquanto o valor e a resiliência se inclinam para a América do Norte e plantas europeias selecionadas.

Cenário Competitivo

Os dez maiores fornecedores capturaram aproximadamente 55-60% da receita de 2025, refletindo uma estrutura de mercado moderadamente consolidada. Os gigantes taiwaneses, como Unimicron e Nan Ya PCB, operam em escala significativa, com cada um gerenciando doze ou mais linhas de produção de HDI (Interconexão de Alta Densidade) capazes de processar 50.000 m² mensalmente. Esse nível de capacidade operacional cria barreiras substanciais à entrada para novos participantes greenfield. Enquanto isso, os fornecedores sul-coreanos e japoneses mantêm sua vantagem competitiva em nichos de alta contagem de camadas, aproveitando tecnologias avançadas, incluindo capacidades de perfuração a laser abaixo de 75 mícrons e expertise em processos de laminação sequencial. Essas capacidades especializadas lhes permitem atender a aplicações exigentes, solidificando ainda mais sua posição de mercado.

A diferenciação estratégica agora depende da incorporação de guias de onda ópticos, do domínio de substratos de núcleo de vidro e da oferta de garantia de impedância dentro de ±3% em linha. A Samsung Electro-Mechanics investiu 1,8 trilhão de KRW (1,35 bilhão de USD) no Vietnã para co-localizar a fundição de laminados com a montagem, reduzindo os tempos de ciclo para propostas hiperescala. AT&S e Ibiden comprometeram cada uma mais de 500 milhões de USD para linhas piloto de substratos de vidro após a Intel validar a tecnologia, apostando que os designs de chiplet se expandirão de interposers de silício para painéis orgânicos.[4]AT&S, "AT&S Investe em Instalação de PCB Semelhante a Substrato," ats.net

As lojas ágeis da América do Norte e da Europa aproveitam modelos de produção de entrega rápida em duas semanas adaptados para startups de IA, permitindo-lhes cobrar prêmios de preço significativos apesar de não possuírem a enorme capacidade de produção dos concorrentes maiores. Essa agilidade operacional serve como uma proteção estratégica contra possíveis choques de controle de exportação, que poderiam interromper a importação de ferramentas e equipamentos críticos da região Ásia-Pacífico. Ao longo do período de previsão, espera-se que a intensidade competitiva permaneça alta à medida que os fabricantes competem agressivamente para garantir vitórias de design hiperescala. Essas vitórias de design não apenas fornecem visibilidade de demanda de longo prazo, mas também geram os fluxos de receita necessários para financiar rodadas subsequentes de despesas de capital, garantindo crescimento sustentado e inovação no mercado.

Líderes da Indústria de PCB de Alta Velocidade

-

TTM Technologies Inc.

-

Unimicron Technology Corp.

-

Ibiden Co., Ltd.

-

Samsung Electro-Mechanics Co., Ltd.

-

AT&S Austria Technologies and Systemtechnik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Meiko Electronics obteve a certificação IPC-6012 Classe 3 para uma linha ultra-HDI de 28 camadas no Japão.

- Março de 2025: A Samsung Electro-Mechanics concluiu a fase um de sua planta HDI no Vietnã, avaliada em 1,8 trilhão de KRW (1,35 bilhão de USD), adicionando capacidade de 20 camadas para placas de servidores de IA.

- Março de 2025: A Nan Ya PCB e a Rogers Corporation iniciaram o co-desenvolvimento de laminados com fatores de dissipação abaixo de 0,0015.

- Fevereiro de 2025: A AT&S alocou 500 milhões de EUR (565 milhões de USD) para um site na Malásia dedicado a PCBs semelhantes a substratos com linha e espaço abaixo de 10 µm.

Escopo do Relatório Global do Mercado de PCB de Alta Velocidade

O mercado de PCB de alta velocidade refere-se à indústria global que projeta, fabrica e fornece placas de circuito impresso projetadas para suportar transmissão de sinal de alta frequência e alta taxa de dados com perda, distorção e interferência eletromagnética mínimas. Essas PCBs são críticas para possibilitar desempenho confiável em sistemas avançados de computação e comunicação, particularmente em ambientes que exigem taxas de dados superiores a 25 Gbps e escalando além de 112 Gbps.

O Relatório do Mercado de PCB de Alta Velocidade é Segmentado por Tipo de PCB (PCBs Multicamadas de Alta Velocidade com 12+ Camadas, PCBs HDI, PCBs de Perda Ultrabaixa/Alta Frequência, PCBs Backplane e PCBs Semelhantes a Substratos), Capacidade de Taxa de Dados (Até 25 Gbps, 25-56 Gbps, 56-112 Gbps e 112 Gbps+), Tipo de Material (FR-4 Padrão, Materiais de Perda Média, Materiais de Baixa Perda e Materiais de Perda Ultrabaixa), Indústria de Uso Final (Centros de Dados Hiperescala com Clusters de IA/ML, Provedores de Serviços em Nuvem, HPC Empresarial e Laboratórios Governamentais/de Pesquisa) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PCBs Multicamadas de Alta Velocidade (12+ Camadas) |

| PCBs HDI |

| PCBs de Perda Ultrabaixa / Alta Frequência |

| PCBs Backplane |

| PCBs Semelhantes a Substratos |

| Até 25 Gbps |

| 25-56 Gbps |

| 56-112 Gbps |

| 112 Gbps+ |

| FR-4 Padrão |

| Materiais de Perda Média |

| Materiais de Baixa Perda |

| Materiais de Perda Ultrabaixa |

| Centros de Dados Hiperescala (Clusters de IA/ML) |

| Provedores de Serviços em Nuvem |

| HPC Empresarial |

| Laboratórios Governamentais / de Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Sensor | PCBs Multicamadas de Alta Velocidade (12+ Camadas) | ||

| PCBs HDI | |||

| PCBs de Perda Ultrabaixa / Alta Frequência | |||

| PCBs Backplane | |||

| PCBs Semelhantes a Substratos | |||

| Por Capacidade de Taxa de Dados | Até 25 Gbps | ||

| 25-56 Gbps | |||

| 56-112 Gbps | |||

| 112 Gbps+ | |||

| Por Tipo de Material | FR-4 Padrão | ||

| Materiais de Perda Média | |||

| Materiais de Baixa Perda | |||

| Materiais de Perda Ultrabaixa | |||

| Por Indústria de Uso Final | Centros de Dados Hiperescala (Clusters de IA/ML) | ||

| Provedores de Serviços em Nuvem | |||

| HPC Empresarial | |||

| Laboratórios Governamentais / de Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de PCB de alta velocidade em 2025 e com que rapidez se espera que cresça?

O tamanho do mercado de PCB de alta velocidade atingiu 5,08 bilhões de USD em 2025 e tem previsão de crescer para 13,22 bilhões de USD até 2031 a um CAGR de 17,28%.

Qual região geográfica está se expandindo mais rapidamente nas implantações de PCB de alta velocidade?

A América do Norte apresenta a expansão mais rápida, com um CAGR antecipado de 18,38% até 2031, à medida que os mandatos de computação soberana estimulam construções domésticas de infraestrutura de IA.

Por que os laminados de perda ultrabaixa estão ganhando popularidade nas placas de servidor?

Os substratos de perda ultrabaixa permitem orçamentos de perda de inserção abaixo de 1 dB por polegada, o que é essencial para a sinalização de 112 Gbps; esse benefício de desempenho justifica seu custo mais elevado para clusters de IA hiperescala.

Como as PCBs semelhantes a substratos estão reformulando as estratégias dos fornecedores?

As placas semelhantes a substratos borram a linha entre empacotamento e fabricação de PCB, de modo que os fornecedores que investem em linha e espaço abaixo de 10 mícrons garantem vitórias de design antecipadas em aceleradores baseados em chiplet.

Quais desafios térmicos surgem em taxas de dados de 112 Gbps?

Os lanes SerDes dissipam mais de 5 watts cada, concentrando 80 watts em pequenas áreas de placa, o que força a adoção de câmaras de vapor, resfriamento líquido e controle de impedância mais rígido para evitar a degradação do sinal.

Quão consolidado está o cenário de fornecedores de PCB de alta velocidade?

Os dez principais fabricantes respondem por aproximadamente 55-60% da receita global, sinalizando consolidação moderada impulsionada por escala, expertise em HDI e controle da cadeia de suprimentos, em vez de monopólio absoluto.

Página atualizada pela última vez em: