Tamanho e Participação do Mercado de Geradores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores Industriais por Mordor Intelligence

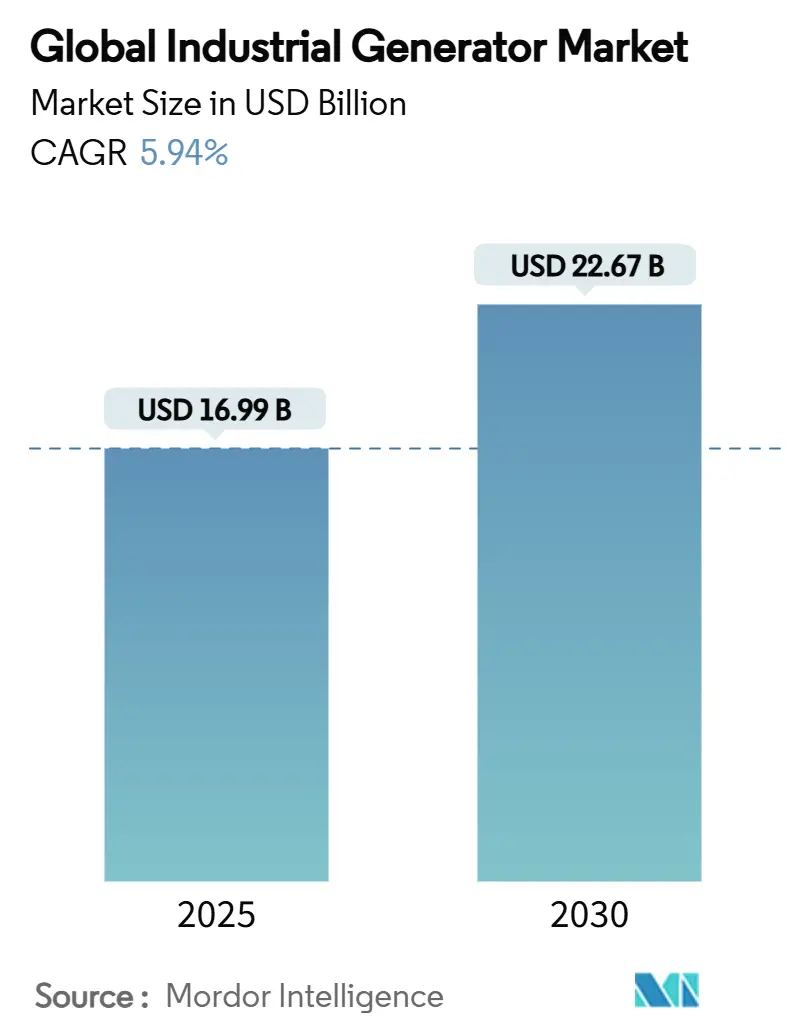

O tamanho do Mercado Global de Geradores Industriais é estimado em USD 16,99 bilhões em 2025 e deve alcançar USD 22,67 bilhões até 2030, a um CAGR de 5,94% durante o período de previsão (2025-2030).

Interrupções causadas por condições climáticas extremas, a expansão acelerada da construção de centros de dados e os mandatos de resiliência cibernética estão impulsionando a demanda, enquanto tecnologias híbridas e preparadas para hidrogênio estão reformulando os roteiros de produtos. As unidades a diesel mantêm uma presença dominante, mas os conjuntos bicombustível e híbridos estão escalando rapidamente à medida que os operadores buscam conformidade com emissões e flexibilidade de combustível. As potências nominais intermediárias entre 75 kVA e 750 kVA sustentam as compras convencionais, mas as máquinas com potências nominais acima de 2.000 kVA estão ganhando espaço em instalações de hiperescala. Regionalmente, a Ásia-Pacífico lidera os embarques atuais e registra o crescimento mais rápido, impulsionado por gastos sem precedentes em infraestrutura digital e uma retomada da manufatura.

Principais Conclusões do Relatório

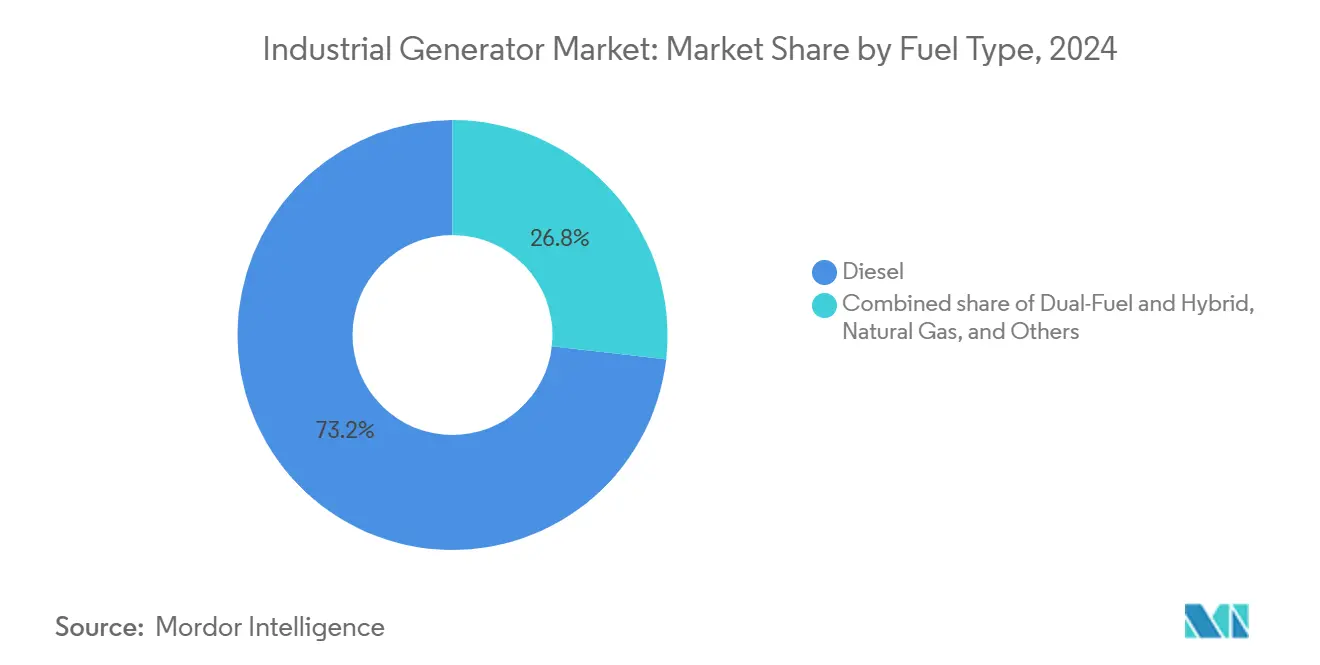

- Por tipo de combustível, o diesel detinha uma participação de mercado de 73,2% no setor de geradores industriais em 2024; os sistemas bicombustível e híbridos estão projetados para apresentar o maior CAGR de 10,8% até 2030.

- Por potência nominal, o segmento de 75–750 kVA detinha uma participação de 46,9% do tamanho do mercado de geradores industriais em 2024, enquanto os conjuntos acima de 2.000 kVA estão se expandindo a um CAGR de 8,5%.

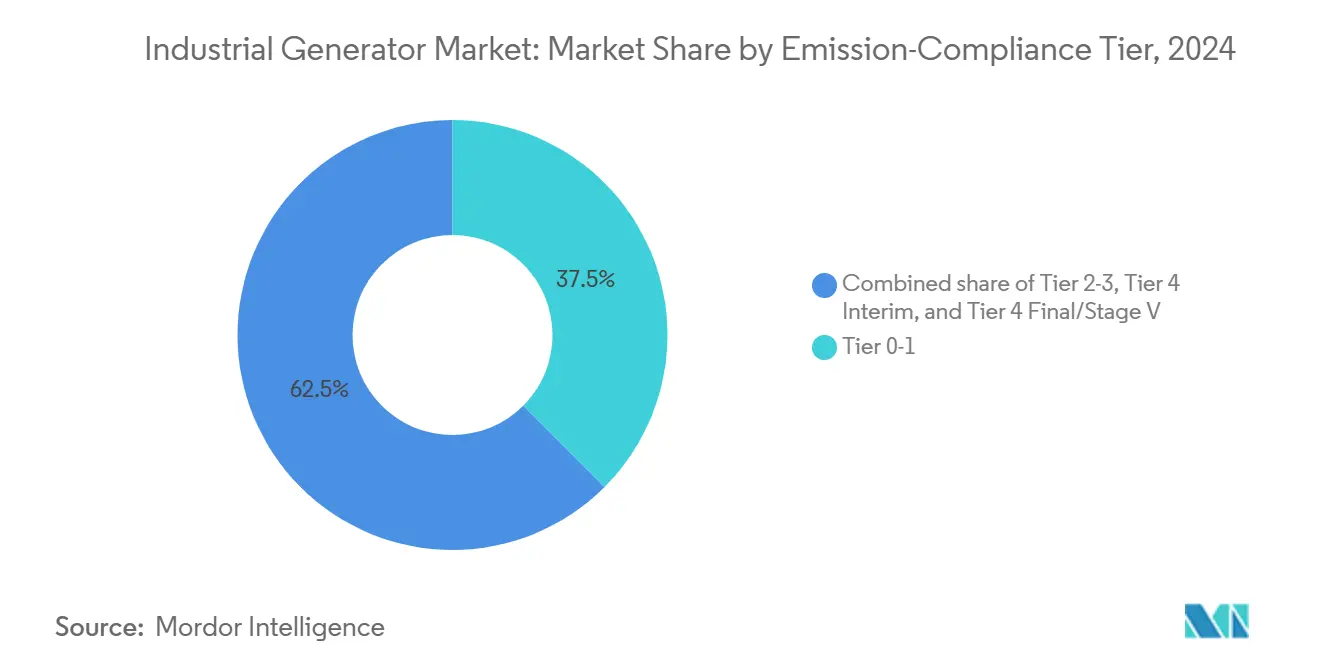

- Por nível de conformidade de emissões, o nível 0-1 representou 37,5% do tamanho do mercado de geradores industriais em 2024, enquanto o nível 4 final/estágio V está se expandindo a um CAGR de 7,2%.

- Por aplicação, a energia de reserva representou 55,1% do tamanho do mercado de geradores industriais em 2024; o segmento de suporte a microrrede e híbrido está projetado para avançar a um CAGR de 8,9%.

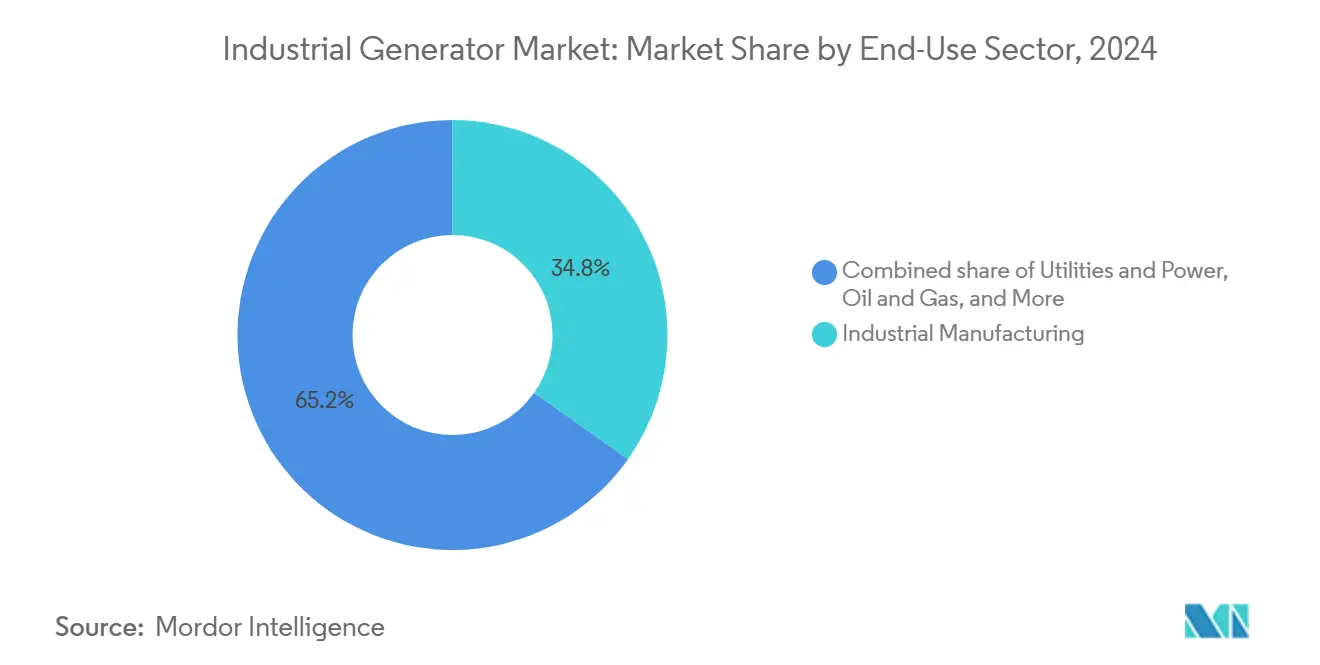

- Por setor de uso final, o segmento de manufatura industrial capturou 34,8% do tamanho do mercado de geradores industriais em 2024, enquanto o segmento de serviços públicos e energia está projetado para crescer a um CAGR de 8%.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de mercado de geradores industriais de 40% em 2024 e deve registrar um CAGR de 7% até 2030.

Tendências e Perspectivas do Mercado Global de Geradores Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Frequência de interrupções causadas por condições climáticas extremas | +1.8% | Global, com impacto agudo na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão acelerada da capacidade de centros de dados | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de microrredes em mineração remota | +0.9% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Interesse em retrofits preparados para hidrogênio | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de resiliência cibernética para infraestrutura crítica | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos para expansão de gasodutos em mercados emergentes | +0.4% | Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência de Interrupções Causadas por Condições Climáticas Extremas

As interrupções de energia relacionadas a condições climáticas mais que dobraram entre 2014 e 2023; somente em 2024, os Estados Unidos registraram 1,2 bilhão de horas de falta de energia.[1]"Condições Climáticas Extremas Levam a 1,2 Bilhão de Horas de Interrupção de Energia," CNBC.com Furacões e incêndios florestais estão sobrecarregando as redes elétricas, levando fábricas, refinarias e centros logísticos a especificar conjuntos de reserva maiores com sincronização mais rápida com microrredes. Os projetos de microrrede no Texas agora variam entre USD 2 milhões e USD 5 milhões por megawatt, evidenciando o prêmio econômico pela resiliência. Os fabricantes estão incorporando controles avançados de paralelismo, permitindo que os conjuntos geradores operem de forma isolada durante perturbações. A lacuna persistente entre a confiabilidade da rede elétrica e as necessidades de tempo de atividade industrial está sustentando a demanda de base para o mercado de geradores industriais.

Expansão Acelerada da Capacidade de Centros de Dados

A demanda global de energia dos centros de dados está crescendo a um CAGR de 16%, com previsão de atingir aproximadamente 130 GW até 2028. Os hiperescaladores agora ditam especificações de geradores que enfatizam a aceitação rápida de carga e menores emissões. A expansão de USD 725 milhões da Caterpillar em Indiana aumentará a oferta norte-americana de grandes conjuntos a gás natural desenvolvidos especificamente para cargas de trabalho de inteligência artificial. Os operadores estão cada vez mais favorecendo o gás em detrimento do diesel para melhorar a sustentabilidade e reduzir custos a longo prazo, direcionando o mercado de geradores industriais para designs bicombustível e preparados para hidrogênio. Espera-se que a região Ásia-Pacífico duplique sua capacidade de centros de dados em cinco anos, adicionando mais de 2 GW anualmente e acelerando a adoção regional.

Implantação de Microrredes em Mineração Remota

As microrredes híbridas em minas australianas, africanas e andinas combinam ativos solares, eólicos e de baterias com backup a diesel ou gás para garantir energia 24 horas por dia, 7 dias por semana. O sistema solar-diesel de 88 MW de Mount Isa demonstra como os geradores continuam sendo indispensáveis para manter a estabilidade de formação de rede, apesar da crescente penetração de energias renováveis. Os fornecedores estão integrando controladores baseados em inteligência artificial para modular a saída dos conjuntos geradores em conjunto com fontes de energia renovável variáveis, reduzindo assim o consumo de combustível sem comprometer a confiabilidade. A magnitude dos projetos de minerais críticos na Ásia-Pacífico e no Oriente Médio e África posiciona as microrredes remotas como um motor de crescimento de longo prazo para o mercado de geradores industriais até 2030 e além.

Interesse em Retrofits Preparados para Hidrogênio

A planta de motores 100% preparados para hidrogênio da Wärtsilä, prevista para abrir pedidos em 2025, sinaliza uma mudança tecnológica fundamental.[2]Wärtsilä Corporation, "Anúncio de Motor 100% Preparado para Hidrogênio," Wartsila.com A Caterpillar e a Rolls-Royce estão igualmente avançando em plataformas híbridas de hidrogênio no âmbito de programas financiados pelo Departamento de Energia dos Estados Unidos. Os primeiros adotantes veem os kits de retrofit como uma proteção contra os iminentes esquemas de precificação de carbono. A Agência Internacional de Energia projeta que o uso de hidrogênio na geração de energia aumentará de 17 Mt em 2030 para 51 Mt até 2050, ampliando assim o conjunto de atualizações disponíveis para as frotas existentes.[3]Administração de Informações de Energia dos Estados Unidos, "Perturbações da Temporada de Furacões de 2024," EIA.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regras mais rígidas de emissões diesel Nível 5/Estágio V | -0.8% | Global, com aplicação rigorosa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do combustível (diesel e gás) | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Queda no custo de energia solar combinada com armazenamento | -0.9% | Global, com adoção acelerada na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Programas urbanos de resposta à demanda reduzindo a necessidade de conjuntos geradores | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Mais Rígidas de Emissões Diesel Nível 5/Estágio V

Os mandatos do Nível 4 Final exigem até 99% de redução de partículas, forçando os fabricantes de equipamentos originais a instalar filtros de partículas diesel e módulos de redução catalítica seletiva. A regra de veículos pesados de 2027 da Agência de Proteção Ambiental dos Estados Unidos amplia os horizontes de conformidade em uso, aumentando custos e complexidade. A aprovação da Rolls-Royce do Óleo Vegetal Hidrotratado para motores mtu reduz as emissões de CO₂ ao longo do ciclo de vida em 90% sem exigir alterações de hardware, oferecendo aos operadores uma solução alternativa de conformidade. Essas regulamentações aceleram a migração para tecnologias a gás e híbridas, mas podem atrasar as compras imediatas à medida que os compradores avaliam as apostas tecnológicas.

Volatilidade do Preço do Combustível

O diesel à vista subiu até 28% em 2024 durante interrupções em refinarias, enquanto o gás Henry Hub nos Estados Unidos oscilou entre USD 1,6 e USD 3,8 por MMBtu. A imprevisibilidade orçamentária complica as projeções de custos operacionais, direcionando as instalações para conjuntos bicombustível capazes de arbitrar os diferenciais de preço de combustível em tempo real. As frotas de aluguel suportam o maior impacto, frequentemente reajustando contratos para cobrir sobretaxas de combustível. A alta volatilidade pode adiar os ciclos de substituição, moderando o crescimento de curto prazo no setor de geradores industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Dominância do Diesel Enfrenta Desafio Híbrido

Os conjuntos a diesel geraram 73,2% dos embarques de 2024, evidenciando as vantagens consolidadas de logística de combustível e confiabilidade. No entanto, as máquinas bicombustível e híbridas estão previstas para crescer a um CAGR de 10,8%, beneficiando-se da queda nos preços do gás natural e dos retrofits preparados para hidrogênio. Os modelos a gás natural atraem centros de dados que buscam menor custo total de propriedade e processos de licenciamento de qualidade do ar mais simples. As outras categorias — biocombustível, GLP e hidrogênio — permanecem em nichos, mas registram crescimento de dois dígitos à medida que os fabricantes de equipamentos originais, como a Mitsubishi Heavy Industries, finalizam protótipos de hidrogênio de 500 kW.

Os operadores valorizam os conjuntos bicombustível pela flexibilidade de troca de combustível durante picos de preços. O gás natural comprimido a USD 2,99/GGE supera a paridade com a gasolina, enquanto o gás natural liquefeito a USD 4,86/DGE se aproxima da paridade com o diesel em muitas regiões. Essa diferença de preço, aliada aos benefícios de emissões, amplifica a adoção de soluções híbridas. Consequentemente, o mercado de geradores industriais está reequilibrando seu mix de combustíveis em direção a caminhos de combustão mais limpos sem sacrificar a confiabilidade.

Por Potência Nominal: Liderança na Faixa Intermediária, Aceleração em Grande Escala

A classe de 75–750 kVA detinha uma participação de 46,9% em 2024, formando a espinha dorsal das instalações industriais e comerciais de pequeno a médio porte. O crescimento continua à medida que as economias emergentes se urbanizam e se digitalizam. As unidades acima de 2.000 kVA, embora representando apenas 7% do volume, estão registrando um CAGR de 8,5% na demanda de centros de dados de hiperescala. A mais recente Série MTU 1600 da Rolls-Royce eleva a potência para 996 kW, reforçando uma tendência em direção a envelopes de energia mais densos.

Os conjuntos de grande porte agora apresentam inversores de conexão à rede e capacidades de partida a frio, permitindo a participação nos mercados de capacidade de serviços públicos. À medida que os hiperescaladores buscam 99,999% de tempo de atividade, as especificações técnicas exigem cada vez mais redundância N+2, o que multiplica as contagens de unidades por local. Esse aumento na demanda de topo de linha impulsiona o tamanho geral do mercado de geradores industriais e estimula o investimento vertical em blocos de motores, alternadores e controles digitais.

Por Nível de Conformidade de Emissões: Sistemas Legados Persistem, Tecnologia Limpa Avança

As máquinas de Nível 0-1 ainda representam 37,5% do inventário global, predominantemente em mercados emergentes que carecem de regulamentações rigorosas. Por outro lado, os conjuntos de Nível 4 Final/Estágio V devem registrar um CAGR de 7,2% até 2030, à medida que a Europa e a América do Norte endurecem as licenças de emissões.[4]Conselho de Recursos do Ar da Califórnia, "Inventário de Motores Nível 4," Carb.ca.gov A plataforma de regeneração ativa da Caterpillar mitiga os custos de banco de carga, facilitando a transição para modelos totalmente conformes.

As regiões com padrões intermediários gravitam em torno de unidades de Nível 2-3 ou Nível 4 Intermediário, refletindo as compensações entre custo e conformidade. No entanto, os compromissos de sustentabilidade das multinacionais estão acelerando a transição para motores de nível superior. Como resultado, o mercado de geradores industriais está se bifurcando entre importações legadas de baixo custo e sistemas de tecnologia limpa premium, uma dinâmica que provavelmente persistirá até que a harmonização regulatória feche a lacuna.

Por Aplicação: Dominância da Energia de Reserva, Inovação em Microrredes

O serviço de reserva representou 55,1% dos embarques em 2024, impulsionado principalmente por hospitais, fábricas de semicondutores e pregões financeiros. No entanto, o suporte a microrredes e híbridos está avançando a um CAGR de 8,9% à medida que os campi buscam autonomia em relação a redes elétricas frágeis. O terminal neutro em carbono do porto de Duisburg, alimentado por motores de hidrogênio mtu Série 4000, exemplifica o novo papel de formação de rede que os geradores desempenham dentro de agrupamentos de energia renovável.

As implantações de redução de picos utilizam previsões baseadas em inteligência artificial para despachar conjuntos geradores durante picos tarifários, reduzindo assim os custos operacionais enquanto diminuem as horas de emissões. As frotas de aluguel atendem a expansões de construção e socorro em desastres, mantendo uma rotatividade de base em regiões emergentes. Coletivamente, esses diversos ciclos de serviço fortalecem a resiliência de volume para o mercado de geradores industriais ao longo dos ciclos econômicos.

Por Setor de Uso Final: Base na Manufatura, Expansão nos Serviços Públicos

A manufatura industrial capturou 34,8% da demanda de 2024, refletindo a alta sensibilidade a interrupções que comprometem a produção. No entanto, os serviços públicos e o setor de energia mais amplo devem liderar o crescimento futuro a um CAGR de 8%, à medida que os operadores de rede adquirem conjuntos a gás de partida rápida para capacidade e regulação de frequência. O acordo de 20 MW por trás do medidor da American Municipal Power em Michigan sinaliza o apetite dos serviços públicos por ativos distribuídos.

Petróleo e gás, mineração e construção permanecem casos de uso robustos, valorizando a durabilidade em detrimento das emissões. As aplicações de saúde e telecomunicações mantêm acordos de nível de serviço rigorosos de tempo de atividade, favorecendo modelos conformes premium. A diversificação setorial protege o setor de geradores industriais de recessões em um único setor, sustentando um crescimento agregado constante.

Análise Geográfica

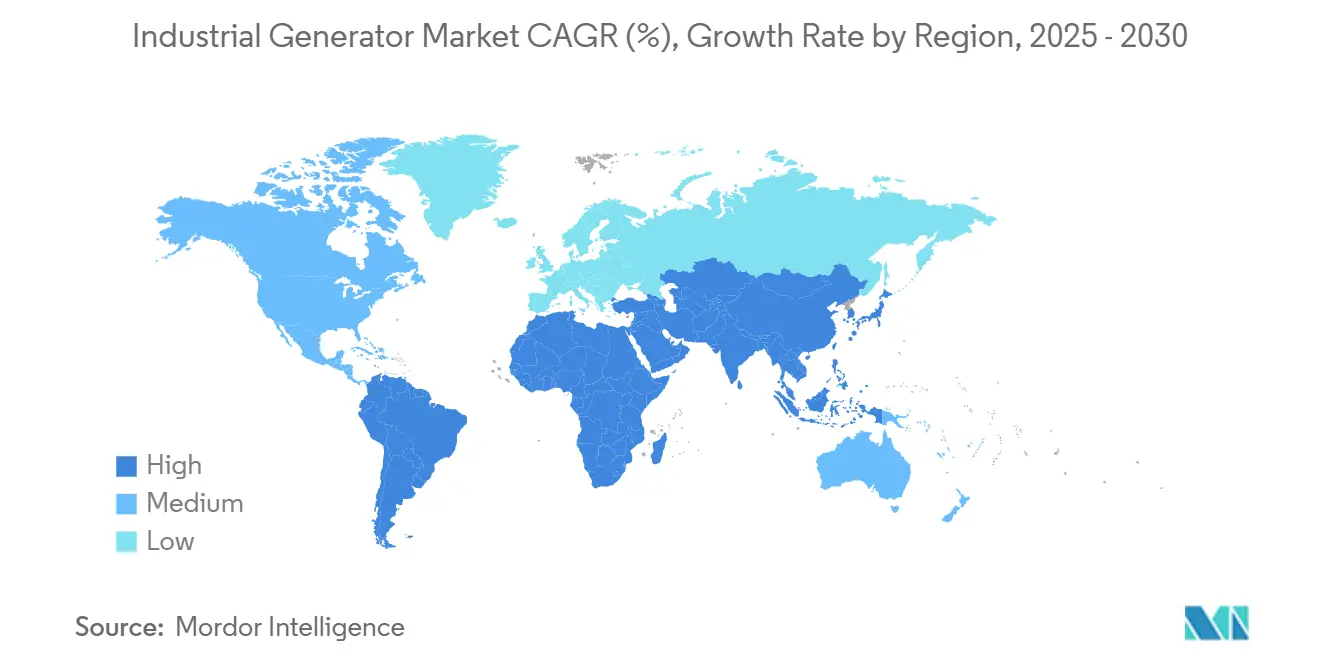

A Ásia-Pacífico detinha 40% da participação do mercado de geradores industriais em 2024 e está no caminho para um CAGR de 7%, graças a USD 27 bilhões investidos em centros de dados na Índia e à retomada da manufatura na China. Os hiperescaladores estão adicionando 2 GW de capacidade anualmente em toda a região, e as regras de emissões mais flexíveis em determinados países mantêm o diesel competitivo em termos de custo. O Japão e a Coreia do Sul impulsionam a demanda por conjuntos a gás ultralimpos, enquanto os projetos de infraestrutura da Associação das Nações do Sudeste Asiático sustentam volumes de diesel de faixa intermediária. O impulso político favorável ao hidrogênio na Austrália e em Singapura sugere nichos iniciais para máquinas preparadas para H₂, ampliando o mix tecnológico.

A América do Norte ocupa o segundo lugar, impulsionada por 1,2 bilhão de horas de interrupção em 2024 e mais de 80 GW de capacidade de centros de dados necessários até 2030. O Texas exemplifica o investimento em resiliência com custos de construção de microrredes de USD 2 milhões a USD 5 milhões por MW. As rigorosas regras do Nível 4 estão direcionando as vendas para unidades a gás e híbridas, como evidenciado pela expansão da Caterpillar em Indiana. Os mercados desregulamentados do Canadá fomentam oportunidades para usinas comerciais, com conjuntos geradores a gás MTU entrando em serviço de demanda de pico em Alberta.

A Europa enfatiza a conformidade com o Estágio V e a integração de energias renováveis, mantendo um perfil de aquisição constante, porém seletivo. A Alemanha, a França e os países nórdicos canalizam incentivos para projetos-piloto de hidrogênio, impulsionando a adoção antecipada de motores flexíveis em termos de combustível. O Oriente Médio e a África estão aproveitando as expansões de gasodutos para substituir as importações de diesel, enquanto novas concessões de mineração na Zâmbia e na Arábia Saudita apoiam o desenvolvimento de microrredes híbridas. As operações de cobre e lítio da América do Sul requerem conjuntos de alta potência em altitude; o Chile e o Peru os combinam cada vez mais com híbridos de armazenamento solar para economias de combustível. Coletivamente, a diversificação geográfica assegura corredores de crescimento multirregionais para o mercado de geradores industriais.

Cenário Competitivo

O mercado de geradores industriais permanece moderadamente fragmentado, com os participantes estabelecidos apoiando-se em escala, integração vertical e intensidade em pesquisa e desenvolvimento. Caterpillar, Cummins, Rolls-Royce Power Systems, Generac e Wärtsilä lideram a receita global. A Generac adquiriu a Pramac, a MOTORTECH e a Captiva Energy Solutions para preencher lacunas geográficas e de sistemas de controle. A separação da Kohler Energy para a Rehlko sob a Platinum Equity sinaliza o interesse do capital privado na receita recorrente de pós-venda.

A diferenciação tecnológica gira em torno da prontidão para hidrogênio, combustíveis alternativos e monitoramento remoto digital. A planta 100% preparada para H₂ da Wärtsilä garante o status de pioneira, enquanto a Rolls-Royce investe USD 75 milhões em Aiken para ampliar a produção de motores mtu Série 4000 para centros de dados. As parcerias com provedores de nuvem alimentam análises de manutenção preditiva, reduzindo o tempo de inatividade e o desperdício de peças. Os fabricantes de equipamentos originais asiáticos de médio porte concentram-se em exportações de diesel competitivas em preço, mas cada vez mais licenciam o pós-tratamento da União Europeia para acessar mercados regulamentados.

O capex agressivo dos hiperescaladores comprime os prazos de entrega, empurrando os fornecedores em direção à fabricação localizada e ao fornecimento de alternadores just-in-time. Os contratos de serviço representam mais de 35% da receita total das principais empresas, amortecendo as oscilações cíclicas em novas unidades. No geral, as pressões de consolidação persistem; no entanto, os especialistas regionais retêm nichos em aplicações de aluguel, marítimas e de defesa, sustentando assim a diversidade competitiva.

Líderes do Setor de Geradores Industriais

Caterpillar

Cummins

Generac

Rolls-Royce (MTU)

Kohler

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Rolls-Royce apresentou conjuntos MTU Série 1600 aprimorados de até 996 kW, compatíveis com Óleo Vegetal Hidrotratado para reduções de CO₂ de 90%.

- Novembro de 2024: A GE Vernova apresentou a turbina LM6000VELOX movida a 100% de hidrogênio para a planta Whyalla na Austrália do Sul.

- Agosto de 2024: A HD Hyundai Infracore ganhou um projeto coreano de USD 1 bilhão para desenvolver geradores de hidrogênio de 500 kW.

- Maio de 2024: A Mitsubishi Heavy Industries concluiu a avaliação de um gerador de hidrogênio verde de 500 kW. Os engenheiros operaram com sucesso um motor de hidrogênio de 6 cilindros, equipado com recursos avançados de segurança, com 100% de combustível de hidrogênio, garantindo estabilidade em todas as fases.

Escopo do Relatório do Mercado Global de Geradores Industriais

| Diesel |

| Gás Natural |

| Bicombustível e Híbrido |

| Outros (Renovável/Biocombustível, GLP, Preparado para Hidrogênio, etc.) |

| Abaixo de 75 kVA |

| 75 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Nível 0-1 |

| Nível 2-3 |

| Nível 4 Intermediário |

| Nível 4 Final/Estágio V |

| Energia de Reserva |

| Energia Principal/Contínua |

| Redução de Picos |

| Energia de Aluguel/Temporária |

| Suporte a Microrrede e Híbrido |

| Manufatura Industrial |

| Petróleo e Gás |

| Mineração e Construção |

| Serviços Públicos e Energia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da Associação das Nações do Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Diesel | |

| Gás Natural | ||

| Bicombustível e Híbrido | ||

| Outros (Renovável/Biocombustível, GLP, Preparado para Hidrogênio, etc.) | ||

| Por Potência Nominal | Abaixo de 75 kVA | |

| 75 a 750 kVA | ||

| 750 a 2.000 kVA | ||

| Acima de 2.000 kVA | ||

| Por Nível de Conformidade de Emissões | Nível 0-1 | |

| Nível 2-3 | ||

| Nível 4 Intermediário | ||

| Nível 4 Final/Estágio V | ||

| Por Aplicação | Energia de Reserva | |

| Energia Principal/Contínua | ||

| Redução de Picos | ||

| Energia de Aluguel/Temporária | ||

| Suporte a Microrrede e Híbrido | ||

| Por Setor de Uso Final | Manufatura Industrial | |

| Petróleo e Gás | ||

| Mineração e Construção | ||

| Serviços Públicos e Energia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da Associação das Nações do Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de geradores industriais?

O tamanho do mercado de geradores industriais é de USD 16,99 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por geradores industriais?

A receita do setor está prevista para crescer a um CAGR de 5,94% entre 2025 e 2030.

Qual região lidera as compras globais de geradores industriais?

A Ásia-Pacífico detém 40% dos embarques de 2024 e mantém o crescimento regional mais rápido a um CAGR de 7%.

Por que os centros de dados estão influenciando as especificações dos geradores?

Os hiperescaladores exigem conjuntos de alta capacidade, resposta rápida e menores emissões, impulsionando a adoção de motores a gás e preparados para hidrogênio.

Como as regras de emissões afetam as escolhas de geradores?

As regulamentações do Nível 4 Final e do Estágio V direcionam os compradores para modelos avançados de pós-tratamento ou de combustível alternativo para permanecerem em conformidade.

Os geradores preparados para hidrogênio já estão disponíveis comercialmente?

Sim, a Wärtsilä abriu pedidos para uma planta de motores 100% preparados para hidrogênio em 2025, com entregas previstas para 2026.

Página atualizada pela última vez em: