Tamanho e Participação do Mercado de Painéis de Paralelismo de Geradores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.33% CAGR |

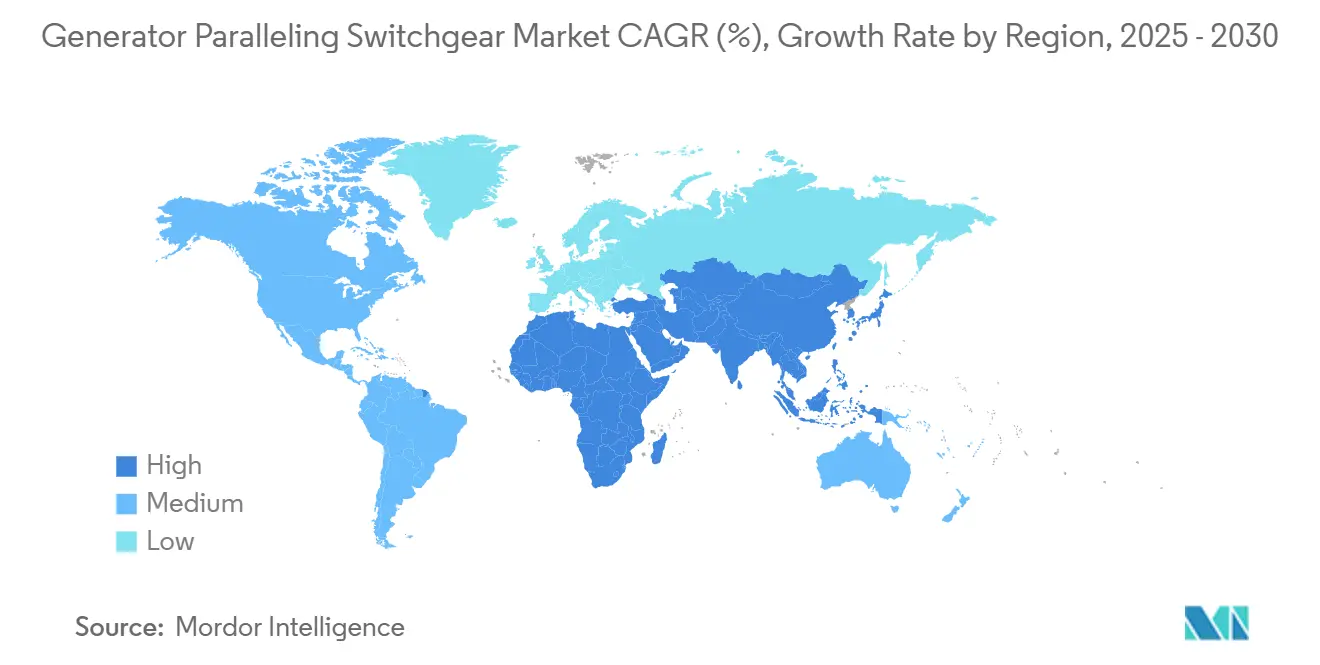

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

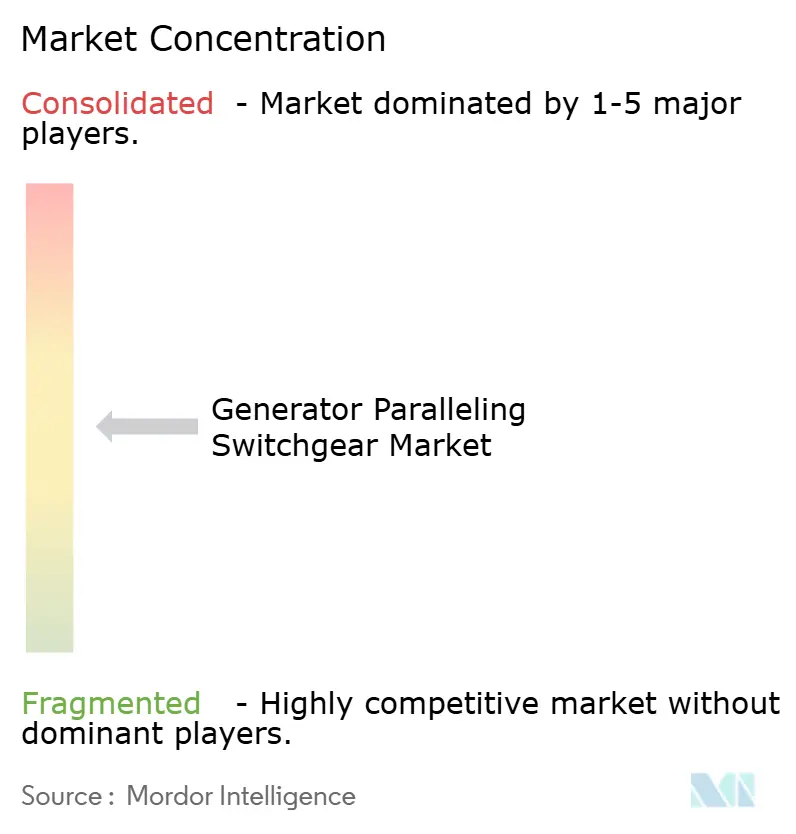

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Paralelismo de Geradores pela Mordor Intelligence

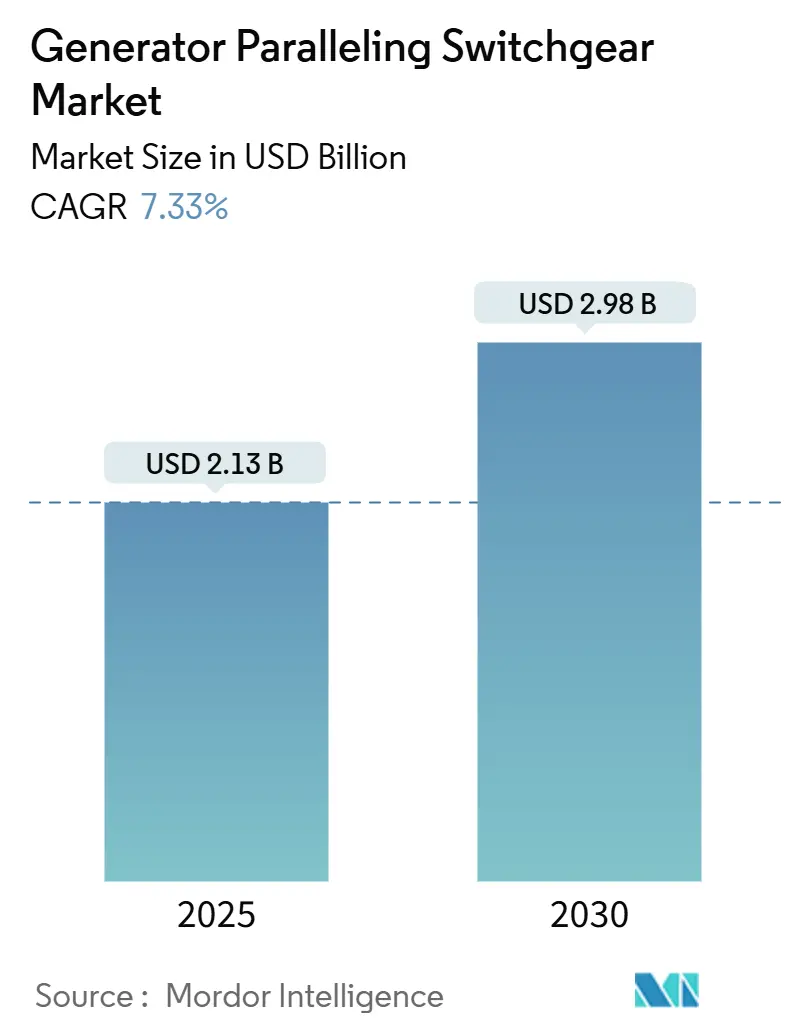

O tamanho do Mercado de Painéis de Paralelismo de Geradores é estimado em USD 2,13 bilhões em 2025, e espera-se que alcance USD 2,98 bilhões até 2030, a uma CAGR de 7,33% durante o período de previsão (2025-2030).

A demanda se fortalece à medida que instalações críticas expandem ativos de geração distribuída, adotam controles digitais e buscam conformidade com os códigos de rede. Os sistemas de energia de reserva permanecem o principal impulsionador de volume, mas projetos de energia principal e micro-redes híbridas alimentam o próximo ciclo de crescimento. As plataformas de média tensão ganham tração em data centers onde as densidades de rack ultrapassam 30 kW, enquanto as concessionárias aceleram as aquisições para integrar recursos distribuídos. A rivalidade competitiva centra-se em pacotes de controle nativos digitais, reforço de cibersegurança e modelos de serviço completo.

Principais Conclusões do Relatório

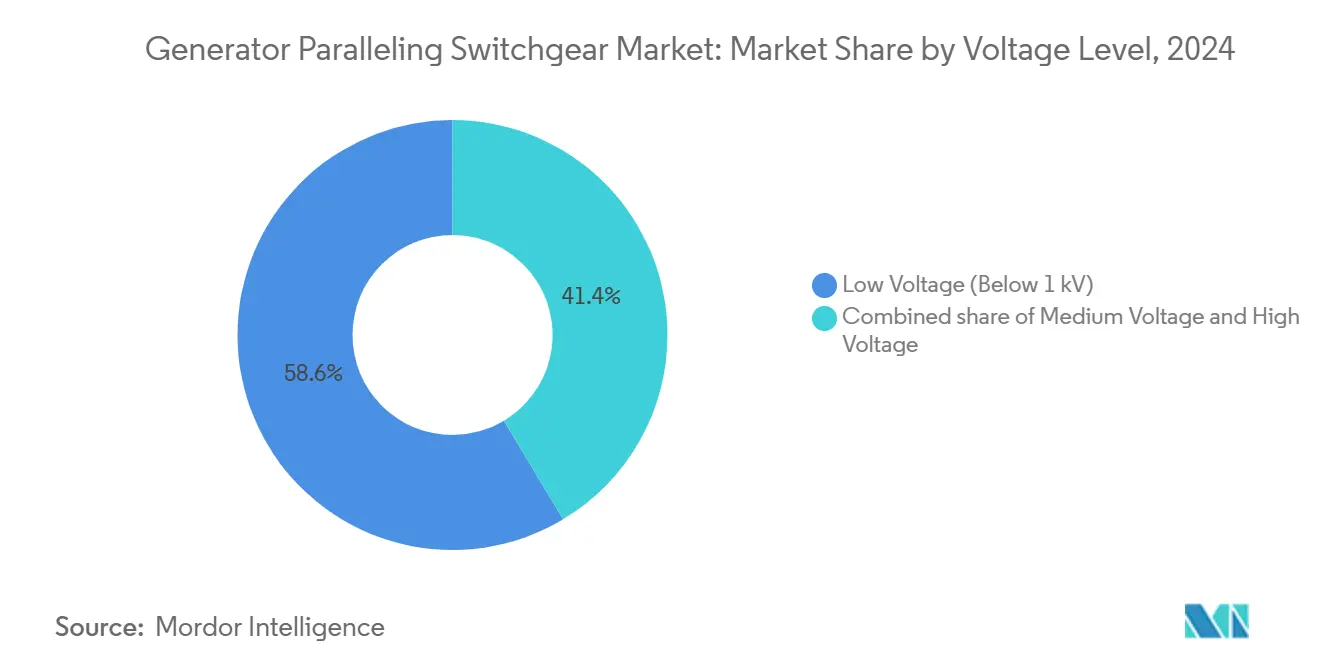

- Por nível de tensão, as plataformas de baixa tensão dominaram com 58,6% de participação de receita em 2024; a média tensão tem previsão de expansão com uma CAGR de 8,9% até 2030.

- Por aplicação, a energia de reserva capturou 60,2% da participação de mercado de painéis de paralelismo de geradores em 2024, enquanto a energia principal registra a CAGR mais rápida de 9,2% até 2030.

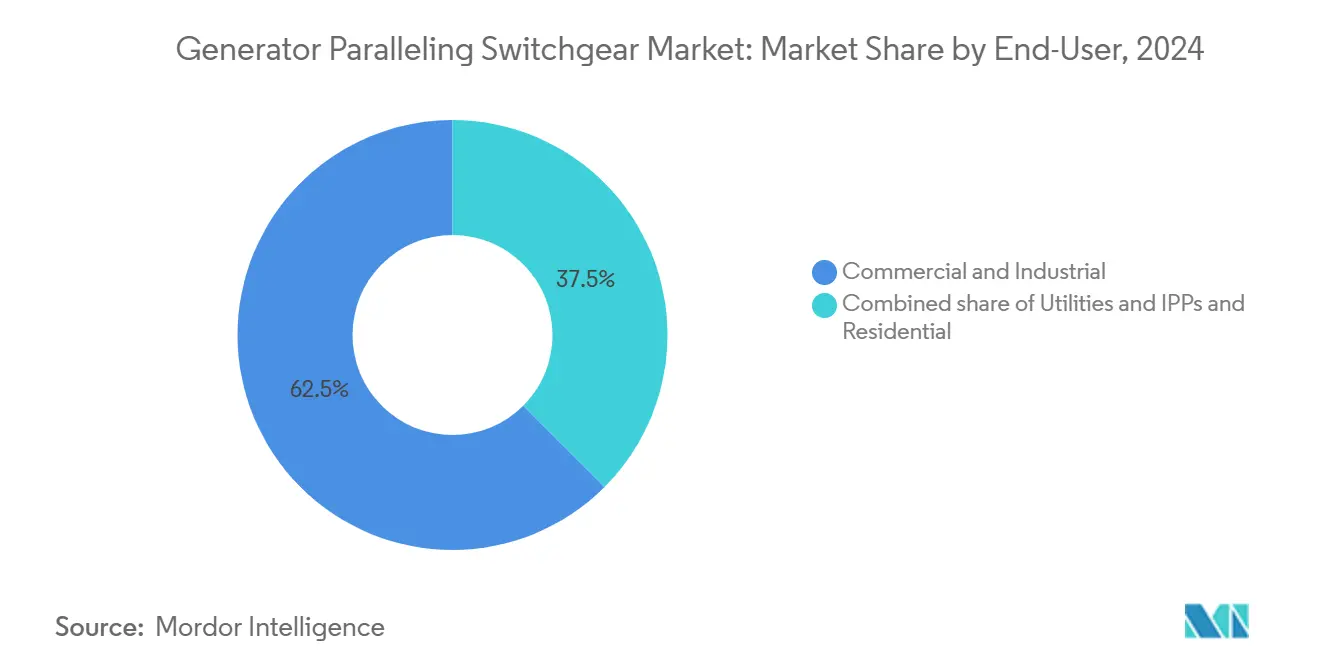

- Por usuário final, os locais comerciais e industriais detinham 62,5% do tamanho do mercado de painéis de paralelismo de geradores em 2024, e as concessionárias crescem a uma CAGR de 9,5% até 2030.

- ABB, Siemens, Caterpillar e Schneider Electric controlaram conjuntamente 41% da receita em 2024, evidenciando um cenário moderadamente concentrado.

Tendências e Perspectivas do Mercado Global de Painéis de Paralelismo de Geradores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de micro-redes em hospitais e campi de data centers | 1.80% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Penalidades crescentes por instabilidade da rede para grandes usuários comerciais | 1.20% | Principalmente América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atualizações de controle de paralelismo nativos digitais (análise de borda) | 1.50% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Subsídios de CAPEX para backup local em infraestrutura crítica | 0.90% | América do Norte e União Europeia, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por conjuntos geradores de combustível híbrido em clusters de mineração remotos | 0.60% | Global, concentrado em regiões ricas em recursos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de micro-redes em hospitais e campi de data centers

Os hospitais devem transferir cargas em 10 segundos para proteger equipamentos de suporte à vida de Nível 1, impulsionando a demanda por arquiteturas sofisticadas de paralelismo de geradores que mantêm a estabilidade de tensão e frequência.[1]PowerSecure, "Healthcare Micro-grids," powersecure.com As cargas de trabalho de data centers - especialmente a inferência de IA - elevam a potência das instalações acima de 50 MW, tornando as micro-redes com múltiplos geradores e integração bidirecional de baterias a norma. O controlador ECS 200 da Caterpillar oferece compartilhamento adaptativo de carga que sincroniza os conjuntos mesmo quando as comunicações falham.[2]Caterpillar, "Controle ECS 200", cat.com Os custos horários de inatividade com média de USD 740.000 compelem os operadores a tratar os painéis de paralelismo de geradores como infraestrutura crítica para os negócios, e não como gasto discricionário.

Penalidades crescentes por instabilidade da rede para grandes usuários comerciais

As tarifas de pico de demanda representam até 70% da conta de eletricidade de uma instalação industrial na América do Norte, incentivando implantações de corte de picos que dependem de painéis capazes de sincronização perfeita com a concessionária. A Ordem 2023 da FERC encurta as filas de interligação, mas impõe critérios de desempenho mais rigorosos, de modo que as instalações instalam controles em conformidade com a norma IEEE 1547-2018, capazes de operar em ilha, suporte à rede e atravessar perturbações. Fluxos de receita de USD 50-200 por kW anualmente em programas de resposta à demanda fortalecem o perfil de retorno.

Atualizações de controle de paralelismo nativos digitais

A substituição de relés discretos por plataformas de análise de borda reduz os custos de operação e manutenção em 15-25% e aumenta o tempo de atividade por meio de manutenção preditiva. O disjuntor SACE Emax 3 da ABB integra cibersegurança certificada pela norma IEC 62443 mais análise embarcada, possibilitando otimização local sem dependência da nuvem. O conjunto EcoStruxure Power da Schneider Electric sobrepõe monitoramento térmico contínuo para reduzir o risco de arco elétrico.[3]Schneider Electric, "EcoStruxure Power," se.com Os algoritmos baseados em IA aprendem os padrões de carga e ajustam automaticamente o despacho dos geradores, uma funcionalidade que seguradoras e reguladores cada vez mais exigem para locais críticos.

Subsídios de CAPEX para backup local em infraestrutura crítica

As Bolsas de Mitigação de Riscos da FEMA financiam projetos de geradores com relações custo-benefício acima de 2,0 para hospitais e delegacias de polícia. As Bolsas de Fórmula Estadual e Tribal para Resiliência da Rede destinam USD 2,3 bilhões para melhorias de energia de backup até 2027. O Programa de Incentivo a Micro-redes da Califórnia, de USD 200 milhões, adiciona alavancagem no nível estadual, acelerando as aquisições em zonas propensas a incêndios florestais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de insumos de cobre e aço | -1.10% | Global, impactando particularmente os centros de manufatura | Curto prazo (≤ 2 anos) |

| Processos demorados de aprovação de interligação com concessionárias | -0.80% | Principalmente América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Lacunas de conformidade em fortalecimento cibernético em painéis legados | -0.50% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos custos de insumos de cobre e aço

O cobre e o aço constituem até 60% dos insumos materiais para montagens de média tensão, de modo que os picos de commodities de 2024 comprimiram as margens dos fabricantes originais de equipamentos e alongaram os prazos de entrega. A entrega de transformadores de potência agora ultrapassa cinco anos, forçando os fabricantes a manter estoques de alto valor que imobilizam capital de giro. A Schneider Electric está investindo USD 700 milhões em seis locais nos Estados Unidos para regionalizar o fornecimento, mas a pressão de preços no curto prazo permanece.

Processos demorados de aprovação de interligação com concessionárias

As filas de interligação acumulam 1.570 GW em 12.000 projetos, com apenas 19% chegando à operação comercial.[4]Lawrence Berkeley National Laboratory, "Queued Up: Interconnection Trends 2024", lbl.gov Os estudos de cluster da FERC aceleram as análises, mas os operadores de transmissão regionais enfrentam dificuldades com quadros de pessoal e harmonização tarifária, prolongando as implantações de energia principal e corte de picos. O novo sistema de pontuação zonal da California ISO reduz alguns gargalos, mas introduz camadas adicionais de envio de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Tensão: A média tensão impulsiona a inovação técnica

As unidades de baixa tensão abaixo de 1 kV capturaram 58,6% da receita de 2024. No entanto, a classe de média tensão registra a CAGR mais forte de 8,9%, à medida que halls de dados centrados em IA solicitam blocos de 5-50 MW e as concessionárias adotam laços de campus de 13,8 kV. O tamanho do mercado de painéis de paralelismo de geradores para aplicações de média tensão tem previsão de expansão de USD 0,81 bilhões em 2025 para USD 1,24 bilhões até 2030. Os projetos avançados com isolamento a gás e isolamento sólido ajudam os fabricantes originais de equipamentos a cumprir os mandatos de eliminação gradual do SF6.

O aumento das densidades de rack impele os operadores em direção à distribuição de espinha dorsal de 33 kV, reduzindo os requisitos de seção transversal dos cabos em 70% e liberando espaço útil. O negócio da Fibrebond da Eaton, no valor de USD 1,4 bilhões, ressalta a mudança para casas elétricas pré-fabricadas de média tensão adaptadas para campi de hiperescala.

Por Aplicação: A energia principal emerge como prioridade estratégica

A função de reserva reteve 60,2% do tamanho do mercado de painéis de paralelismo de geradores em 2024, avaliado em USD 1,2 bilhões, sustentado por ativos de saúde e colocalização. A energia principal cresce mais rapidamente, a 9,2% até 2030, à medida que setores de mineração, petróleo e gás remotos e comunidades isoladas buscam independência da rede. O segmento se beneficia de configurações híbridas que combinam diesel, energias renováveis e armazenamento para reduzir o LCOE abaixo de USD 0,12 por kWh.

A conformidade com a norma IEEE 1547-2018 mais a capacidade de partida a frio diferencia os painéis de energia principal. Os conjuntos da Caterpillar classificados para operação contínua a 70% de carga média exigem resfriamento e filtragem aprimorados. O corte de picos permanece um nicho, mas se expande com tarifas de concessionárias que penalizam picos de demanda de 15 minutos. A participação em mercados de resposta à demanda monetiza ativos de rampa rápida, melhorando a TIR em 200-300 pontos-base.

Por Usuário Final: As concessionárias adotam a geração distribuída

As entidades comerciais e industriais lideraram com 62,5% da receita em 2024, mas a adoção por concessionárias e produtores independentes de energia acelera a uma CAGR de 9,5%. Políticas como o roteiro de Usinas de Energia Virtual dos Estados Unidos visam 80-160 GW de recursos energéticos distribuídos agregados até 2030, cada nó exigindo interfaces de paralelismo certificadas. O investimento de modernização de CNY 600 bilhões (USD 84,5 bilhões) da Corporação de Rede Estatal da China prioriza subestações inteligentes que incorporam painéis de paralelismo de geradores de média tensão.

A penetração residencial permanece baixa fora de empreendimentos premium, mas os projetos-piloto de micro-redes comunitárias da Califórnia indicam demanda latente à medida que os preços dos inversores caem. O acúmulo de receitas em backup, autoconsumo solar e exportações para o mercado poderia abrir uma oportunidade de longa cauda após 2028.

Análise Geográfica

A América do Norte contribuiu com 37,9% da receita em 2024, crescendo de forma constante à medida que a Ordem 2023 da FERC agiliza as interligações e as bolsas de resiliência da FEMA subsidiam a energia de backup para ativos críticos. O agrupamento de data centers no Norte da Virgínia, Phoenix e Columbus sustenta pedidos em massa para linhas de paralelismo de 15-25 kV. As concessionárias cada vez mais adquirem kits de micro-redes de campus para atender aos centros de evacuação de incêndios florestais.

A Ásia-Pacífico registra a CAGR mais rápida de 9,8%. A Índia planeja 850 MW de capacidade incremental de data centers até 2026, o que se traduz em mais de 1.100 conjuntos geradores que devem se sincronizar com o armazenamento de baterias. A atualização da rede de USD 84,5 bilhões da China remodela as redes de sub-transmissão e impulsiona a demanda por painéis testados conforme a norma IEC 62271 que podem conectar ativos distribuídos em paralelo enquanto suportam elevadas correntes de falta. O setor de recursos da Austrália realiza projetos-piloto de conjuntos geradores de combustível híbrido em minas, impulsionando ainda mais as vendas regionais.

A Europa apresenta demanda de substituição constante à medida que os painéis legados de SF6 enfrentam a aposentadoria. A descarbonização industrial impulsiona as fábricas a equilibrar a geração renovável com motores a gás por meio de painéis digitais. A aquisição da Trayer Engineering pela Siemens expande sua oferta de montagem em base selada no lado dos Estados Unidos e, em seguida, reimporta tecnologia para os mercados europeus sujeitos a inundações. A fricção na cadeia de fornecimento pós-Brexit e as tensões geopolíticas elevam os estoques reguladores, mas não retardam materialmente os cronogramas dos projetos.

Cenário Competitivo

Quatro grupos multinacionais - ABB, Siemens, Caterpillar e Schneider Electric - compartilharam 41% da receita de 2024, indicando concentração moderada. Cada um aproveita firmware de controlador proprietário, equipes de serviço globais e kits de retrofit para defender as bases instaladas. A aquisição da Gamesa Electric pela ABB em dezembro de 2024 garante 40 GW de base de conversores renováveis, abrindo potencial de venda cruzada para painéis de paralelismo. A Siemens absorve a Trayer Engineering para atender aos segmentos de montagem em base onde o soterramento está aumentando.

A compra da Fibrebond pela Eaton a posiciona para casas elétricas modulares enviadas com testes de fábrica, comprimindo os cronogramas de construção em 25%. A GE Vernova investe USD 10 milhões para expandir a produção do FLEX INVERTER, sinalizando a convergência entre os portfólios de inversores e painéis. Disruptores como a Exro Technologies promovem sistemas de bateria de estado sólido que podem substituir conjuntos geradores a diesel em determinados casos extremos.

Líderes do Setor de Painéis de Paralelismo de Geradores

Siemens AG

ABB Ltd.

Caterpillar Inc.

Schneider Electric SE

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Schneider Electric investirá USD 700 milhões em seis plantas nos Estados Unidos, adicionando 1.000 empregos e aumentando a capacidade de produção de painéis.

- Fevereiro de 2025: A Eaton anuncia uma fábrica de transformadores de USD 340 milhões na Carolina do Sul, com inauguração prevista para 2027.

- Dezembro de 2024: A ABB adquirirá a unidade de eletrônica de potência elétrica da Gamesa, adicionando 40 GW de base instalada.

- Setembro de 2024: A Siemens concorda em adquirir a Trayer Engineering, expandindo sua linha de painéis de montagem em base selada.

Escopo do Relatório Global do Mercado de Painéis de Paralelismo de Geradores

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 36 kV) |

| Alta Tensão (Acima de 36 kV) |

| Energia Principal |

| Energia de Reserva |

| Corte de Picos/Resposta à Demanda |

| Comercial e Industrial |

| Concessionárias e PIPs |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Nível de Tensão | Baixa Tensão (Abaixo de 1 kV) | |

| Média Tensão (1 a 36 kV) | ||

| Alta Tensão (Acima de 36 kV) | ||

| Por Aplicação | Energia Principal | |

| Energia de Reserva | ||

| Corte de Picos/Resposta à Demanda | ||

| Por Usuário Final | Comercial e Industrial | |

| Concessionárias e PIPs | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para os painéis de paralelismo de geradores até 2030?

O mercado tem previsão de expansão a uma CAGR de 7,33%, elevando a receita de USD 2,13 bilhões em 2025 para USD 2,98 bilhões até 2030.

Qual classe de tensão apresenta a adoção mais rápida?

Os sistemas de média tensão (1-36 kV) lideram com uma CAGR de 8,9%, à medida que data centers de hiperescala e campi industriais atualizam para maiores densidades de potência.

Por que as aplicações de energia principal estão ganhando impulso?

O aumento das tarifas de concessionárias e a instabilidade da rede impelem minas remotas e indústrias de uso intensivo de energia a operar geradores continuamente, conferindo à energia principal uma CAGR de 9,2%.

Como os subsídios influenciam as aquisições?

As bolsas de resiliência da FEMA e do Departamento de Energia dos Estados Unidos compensam os custos iniciais para instalações críticas, acelerando a adoção especialmente em hospitais e locais de segurança pública.

Quem são os principais fornecedores?

ABB, Siemens, Caterpillar, Schneider Electric e Eaton dominam, detendo coletivamente cerca de 60% da receita global.

Qual é a principal mudança técnica que está moldando os produtos futuros?

Os controladores nativos digitais de análise de borda com cibersegurança integrada e conformidade com a norma IEEE 1547-2018 estão se tornando padrão para novas instalações.

Página atualizada pela última vez em: