Tamanho e Participação do Mercado de Sistemas de Exaustão Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.33% CAGR |

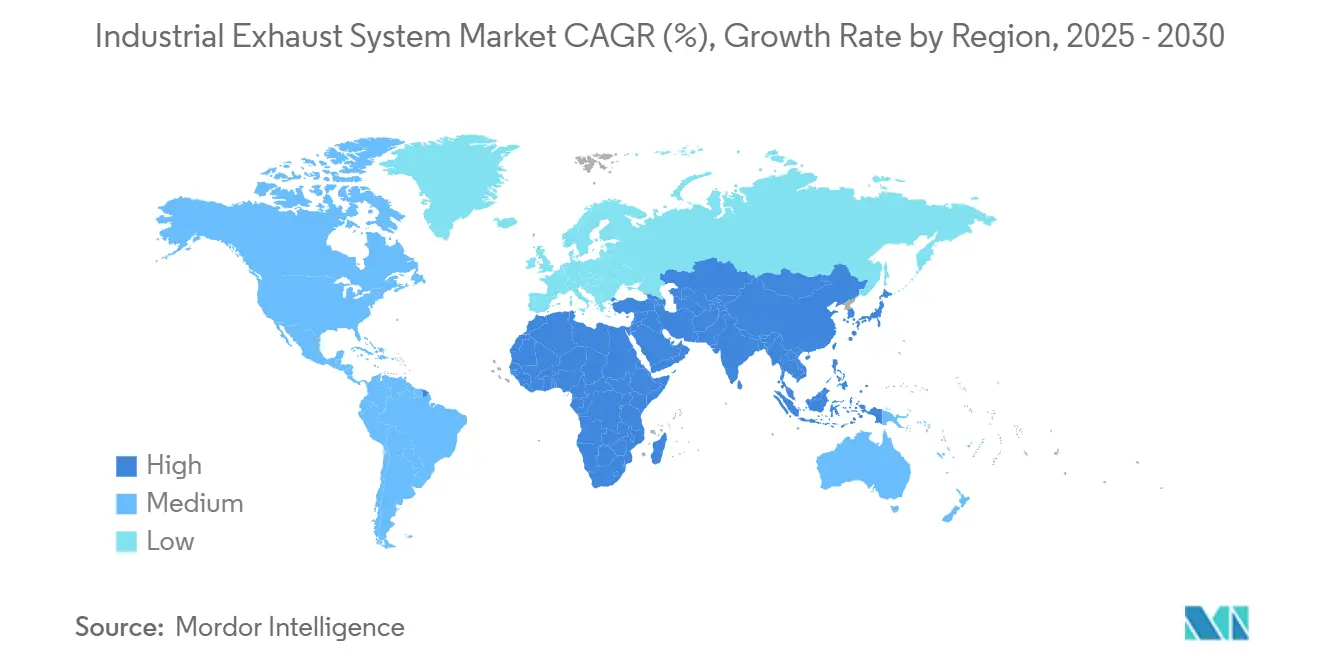

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Exaustão Industrial por Mordor Intelligence

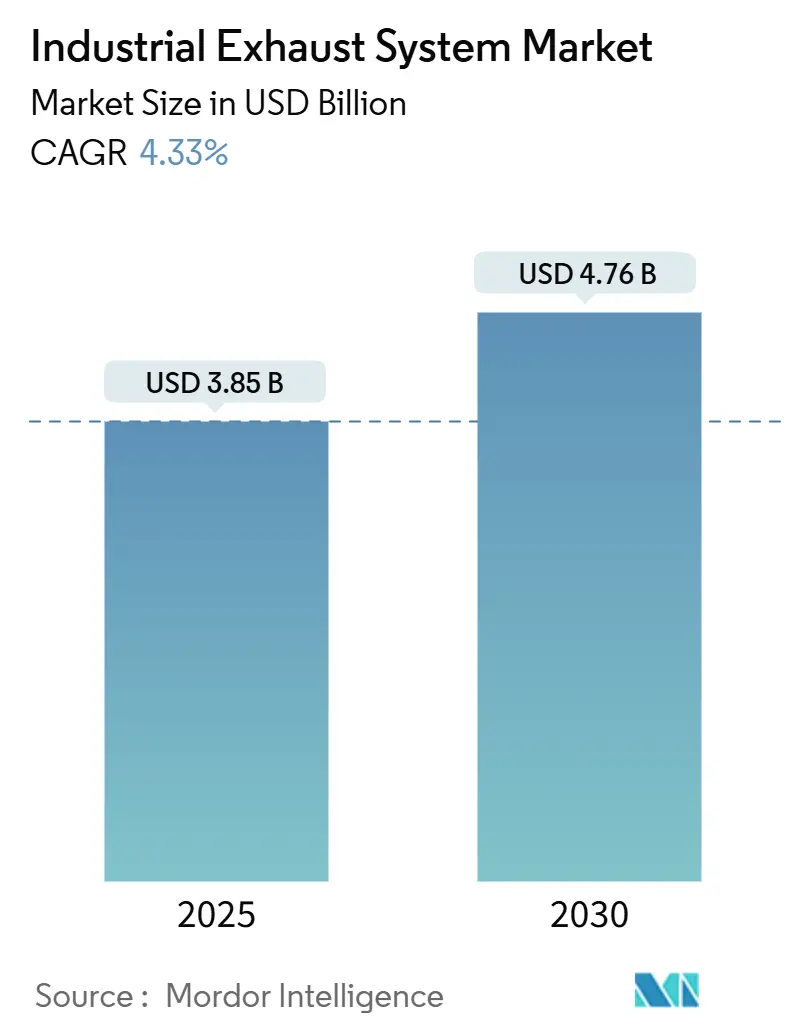

O tamanho do Mercado de Sistemas de Exaustão Industrial é estimado em USD 3,85 bilhões em 2025 e deve alcançar USD 4,76 bilhões até 2030, a um CAGR de 4,33% durante o período de previsão (2025-2030).

O mercado de sistemas de exaustão industrial está se realinhando à medida que a geração de energia estacionária migra do diesel para o gás natural, impulsionando a demanda por redução catalítica seletiva (RCS) para território de dois dígitos, enquanto os pedidos de silenciadores se estabilizam. O endurecimento das regras Tier 4 Final da Agência de Proteção Ambiental dos Estados Unidos (EPA), as diretivas Stage V da União Europeia e as normas Nacional VI da China estão obrigando os operadores a ponderar entre retrofits onerosos e a substituição total dos geradores.[1]Agência de Proteção Ambiental dos EUA, "Padrões de Desempenho para Motores de Combustão Interna Estacionários de Ignição por Compressão e Ignição por Faísca," epa.gov A Ásia-Pacífico domina a receita global atual, impulsionada pelo crescimento industrial na Índia, no Vietnã e na Indonésia, que favorece a cogeração de calor e energia (CHP) no local em detrimento da dependência da rede elétrica. A volatilidade dos preços de metais preciosos e as inovações em materiais compostos estão remodelando as margens dos fornecedores, e os fabricantes de motores Tier 1 estão integrando verticalmente o pós-tratamento para garantir as garantias de emissões.

Principais Conclusões do Relatório

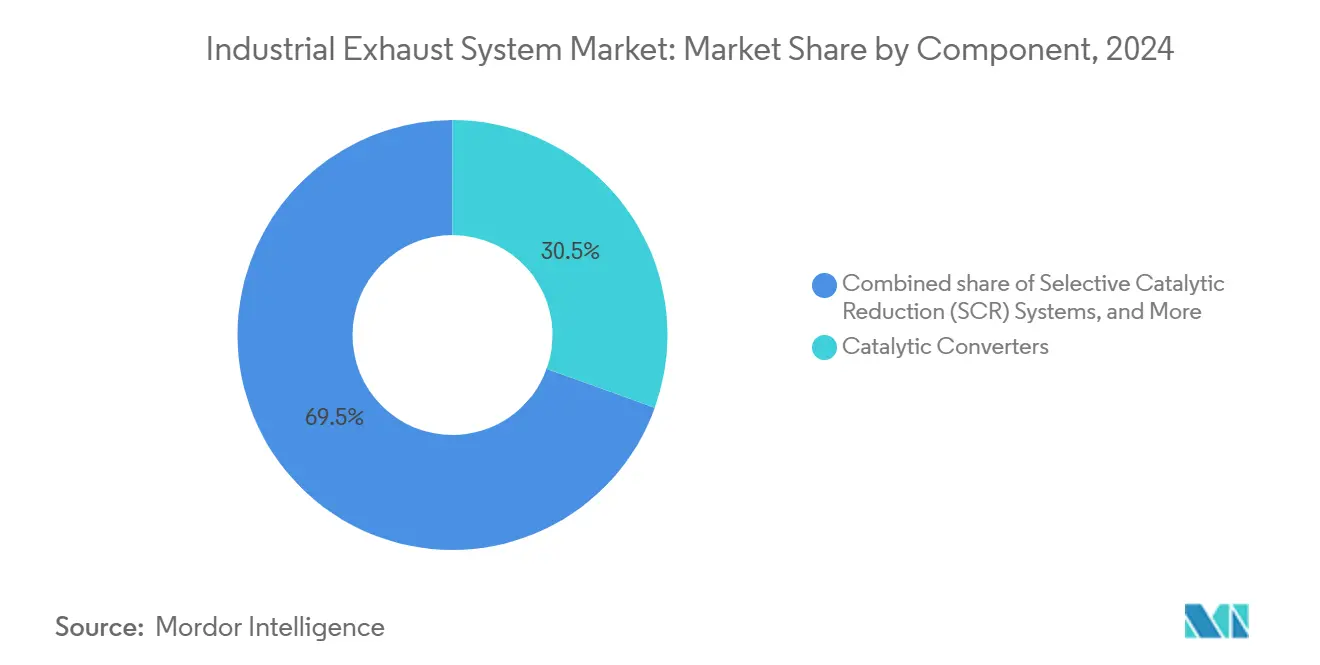

- Por componente, os conversores catalíticos detinham 30,5% da receita de 2024, enquanto os módulos de RCS devem expandir a um CAGR de 8,6% até 2030.

- Por material, o aço inoxidável representou 41,8% da participação do mercado de sistemas de exaustão industrial em 2024; a demanda por materiais compostos e cerâmicos avança a um CAGR de 9,1%.

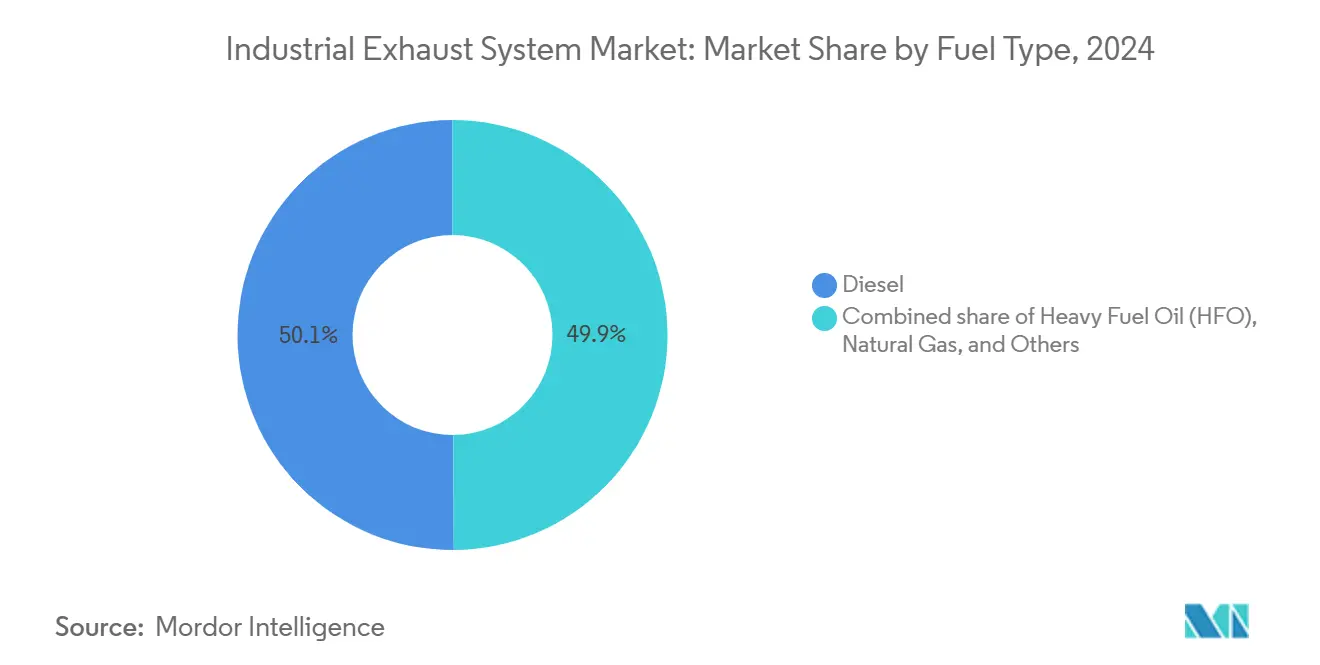

- Por tipo de combustível, o diesel representou 50,1% das instalações em 2024, porém as unidades a gás natural estão expandindo a um CAGR de 7,0% e fechando rapidamente a diferença.

- Por aplicação, as instalações comerciais responderam por 36,7% da receita de 2024 e crescem a um CAGR de 7,3% à medida que os mandatos de resiliência se ampliam.

- Por geografia, a Ásia-Pacífico detinha 41,4% da participação do mercado de sistemas de exaustão industrial em 2024, e espera-se que registre o maior CAGR de 6,7% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Exaustão Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações globais de NOx/MP para motores estacionários | 1.2% | Global, com aplicação antecipada na América do Norte, UE e China | Médio prazo (2 a 4 anos) |

| Crescimento acelerado de instalações de CHP no local em instalações comerciais | 0.9% | América do Norte e UE como núcleo, expandindo-se para centros urbanos da APAC | Médio prazo (2 a 4 anos) |

| Expansão industrial e ciclos de substituição de geradores na APAC | 1.5% | Núcleo da APAC (China, Índia, ASEAN), transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Migração do diesel para geradores a gás natural impulsionando a adoção de RCS | 1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda de centros de dados de borda por soluções de exaustão de ultrabaixo ruído | 0.6% | América do Norte, Europa Ocidental, metrópoles selecionadas da APAC | Curto prazo (≤ 2 anos) |

| Crescente implantação de sensores de exaustão habilitados para IoT | 0.4% | Global, com adoção mais rápida na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações Globais de NOx/MP para Motores Estacionários

A convergência entre os limites de emissão de motores estacionários e os de motores rodoviários eliminou a lacuna de conformidade que antes favorecia os geradores de reserva. O Tier 4 Final da EPA limita o NOx a 0,67 g/kWh para motores acima de 560 kW, enquanto o Stage V da UE acrescenta limites de número de partículas além dos limites baseados em massa. As regras Nacional VI da China, em vigor desde dezembro de 2022, estendem os testes de uso a geradores de reserva em parques industriais, abrangendo unidades que anteriormente escapavam à fiscalização. As normas preliminares do Conselho Central de Controle da Poluição da Índia, divulgadas em 2024, exigiriam monitoramento contínuo de emissões em geradores acima de 500 kW em cidades que não atingem os padrões de qualidade do ar, acelerando a implantação de RCS em Delhi e Maharashtra. As restrições de enxofre marítimo introduzidas pela Organização Marítima Internacional indiretamente restringiram o uso de óleo combustível pesado em terra, pois as autoridades portuárias agora examinam a exaustão de energia de costa para evitar infrações de atracação.

Crescimento Acelerado de Instalações de CHP no Local em Instalações Comerciais

Tarifas de serviços públicos desagregadas, preocupações com confiabilidade e metas de emissão líquida zero estão direcionando hospitais, universidades e campi de uso misto para CHP a gás natural. Os Estados Unidos adicionaram 267 MW de nova capacidade de CHP em 2024, dos quais 38% atenderam a usuários de saúde e institucionais.[2]Departamento de Energia, "Banco de Dados de Instalações de Cogeração de Calor e Energia 2025," energy.gov Os membros da UE adicionaram 1,2 GW de CHP comercial no mesmo ano, auxiliados por prêmios de injeção na rede ao abrigo da Diretiva de Eficiência Energética.[3]Comissão Europeia, "Relatório de Implementação da Diretiva de Eficiência Energética 2024," europa.eu As configurações típicas empregam motores a gás de 500 kW a 2 MW que recuperam o calor dos gases de exaustão enquanto atendem aos limites locais de NOx abaixo de 9 ppm por meio de RCS ou ajuste de combustão pobre. Os centros de dados de borda exemplificam a demanda premium: um site italiano de 5 MW especificou 24 invólucros acústicos integrando RCS para satisfazer a portaria diurna de 85 dB de Milão. Esses requisitos elevam o valor do conteúdo por quilowatt, fortalecendo o mercado de sistemas de exaustão industrial.

Expansão Industrial e Ciclos de Substituição de Geradores na APAC

O crescimento das fábricas no Sudeste Asiático e no subcontinente indiano está superando as atualizações da rede elétrica, obrigando os fabricantes a instalar energia cativa que ainda deve respeitar as emergentes regras de qualidade do ar. A geração industrial cativa da Índia atingiu 89 GW em 2024, com geradores a diesel e a gás formando 62% do total. O Plano de Desenvolvimento de Energia VIII do Vietnã prevê motores bicombustível que alternam entre gás natural liquefeito e diesel, cada modo exigindo pós-tratamento distinto. O 14º Plano Quinquenal da China exige retrofits de emissões ultrabaixas para unidades a diesel existentes em regiões prioritárias, incentivando os proprietários a adotar conjuntos a gás equivalentes ao Tier 4 integrados à fábrica. A Indonésia mantém limites de emissão alinhados com os padrões regionais da ASEAN, criando uma janela para soluções de exaustão completas agrupadas com contratos de serviço plurianuais.

Migração do Diesel para Geradores a Gás Natural Impulsionando a Adoção de RCS

O gás natural foi negociado 40 a 50% mais barato que o diesel em base de equivalência energética em 2024, ressaltando os fatores econômicos por trás da mudança de combustível. As plataformas de ignição por faísca cumprem as regras de NOx via RCS, mas evitam a regeneração do filtro de particulados diesel (FPD), reduzindo o tempo de inatividade em ambientes de missão crítica. A Cummins lançou seu motor a gás natural X15N no final de 2023, combinando uma potência de 500 hp com um RCS integrado que atinge os limites opcionais de baixo NOx da EPA de 0,02 g/bhp-hr. A família lean-burn G3500 da Caterpillar domina igualmente as instalações de CHP, utilizando catalisadores de deslizamento de amônia para manter NOx abaixo de 0,5 g/bhp-hr sem ureia em zonas remotas. As cidades europeias agora planejam eliminar os conjuntos de reserva a diesel até 2030, obrigando hospitais e operadoras de telecomunicações a fazer retrofit de invólucros em torno de módulos de RCS maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para retrofits de pós-tratamento em múltiplos estágios | -0.8% | Global, agudo nos mercados de retrofit da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Preços voláteis de catalisadores de metais preciosos | -0.6% | Global, afetando todos os segmentos intensivos em catalisadores | Médio prazo (2 a 4 anos) |

| Longa certificação local para silenciadores personalizados na EMEA | -0.3% | Europa, Oriente Médio, mercados africanos selecionados | Médio prazo (2 a 4 anos) |

| Baixa conscientização sobre economias digitais de O&M entre proprietários de pequenas e médias empresas | -0.2% | Global, mais pronunciado na APAC e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Retrofits de Pós-Tratamento em Múltiplos Estágios

Adequar geradores a diesel pré-Tier 4 aos códigos atuais frequentemente exige uma pilha completa de hardware de RCS, catalisador de oxidação diesel e FPD que custa de 40 a 60% de uma nova unidade de energia. Um retrofit de gerador de reserva de 1 MW nos Estados Unidos normalmente custa entre USD 150.000 e USD 200.000, considerando tanques de ureia, integração de controles e reforço estrutural, com base em dados de projetos da CECO Environmental.[4]CECO Environmental, "Índice de Custo de Retrofit de Motor Estacionário 2024," cecoenviro.com Os operadores europeus também absorvem despesas de marcação CE e licenciamento municipal fragmentado que pode estender os prazos em até 12 meses, particularmente na Alemanha e na França. Os sites de petróleo em regiões árticas e de alta altitude enfrentam custos adicionais para armazenamento aquecido de ureia que consome de 2 a 3% da capacidade líquida de geração.

Preços Voláteis de Catalisadores de Metais Preciosos

Platina, paládio e ródio permanecem indispensáveis para catalisadores de três vias e de oxidação, mas seus preços oscilaram de 30 a 50% durante 2024, comprimindo as margens dos conversores. O paládio teve média de USD 1.020/oz, enquanto o ródio atingiu pico próximo a USD 4.800/oz em meio à produção restrita das minas sul-africanas. O Conselho Mundial de Investimento em Platina registrou um déficit de oferta de 450.000 oz no mesmo ano, evidenciando as deficiências de reciclagem. Os fornecedores estão investindo em RCS de zeólita de cobre e catalisadores de oxidação de perovskita para reduzir a exposição a metais nobres, embora a durabilidade térmica além de 5.000 horas ainda não esteja comprovada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Módulos de RCS Superam Silenciadores Tradicionais

Os sistemas de Redução Catalítica Seletiva (RCS) estão expandindo a um CAGR de 8,6%, quase o dobro do ritmo do mercado de sistemas de exaustão industrial, porque os geradores a gás natural dependem da catálise alimentada por amônia em vez de silenciadores passivos para conformidade com NOx. Os conversores catalíticos capturaram 30,5% da receita de 2024, mas o crescimento está moderando à medida que a concorrência de preços se intensifica e as formulações no estilo automotivo amadurecem. Silenciadores e abafadores permanecem essenciais para instalações legadas, mas enfrentam estagnação em mercados com portarias de ruído estabelecidas, enquanto os parques industriais da Ásia-Pacífico sem códigos acústicos rígidos sustentam a demanda de base. Os FPDs permanecem centrados no diesel, e sua adoção atingiu um platô à medida que os proprietários de frotas migram para o gás para evitar o tempo de inatividade da regeneração de fuligem. O equipamento de recirculação de gases de exaustão ocupa um nicho para grandes motores alternativos que operam em campos de petróleo com restrição de água. Sensores de temperatura, contrapressão, oxigênio e deslizamento de amônia formam o subsegmento de crescimento mais rápido porque a manutenção preditiva está ganhando força. Módulos combinados que agrupam RCS, catalisador de oxidação e dosagem eletrônica em um único invólucro são adequados para espaços de retrofit compactos, exemplificados pelo conjunto de 180 kg da Cummins para a plataforma X15N.

Por Material: Compostos Desafiam a Dominância do Aço Inoxidável

O aço inoxidável detinha 41,8% da demanda de 2024, mas seu limite de serviço de 650 °C restringe a aplicabilidade em plantas de ciclo combinado de alta temperatura e ensaios com hidrogênio. Os compósitos de matriz cerâmica de carboneto de silício mantêm a integridade a 1.200 °C e reduzem a expansão térmica em 40% em comparação com as superligas de níquel, permitindo trocadores de calor de exaustão mais compactos. A demanda por materiais compostos e cerâmicos avança, portanto, a um CAGR de 9,1%, remodelando as especificações de aquisição em novos projetos de turbinas a gás. O aço carbono persiste em conjuntos portáteis sensíveis ao custo onde as horas de operação ficam abaixo de 5.000. Os graus de titânio resistem ao trincamento por cloreto induzido pela água do mar, suportando intervalos de inspeção mais longos em plataformas offshore, apesar de um prêmio de custo de 300%. As ligas de níquel, Inconel 625 e Hastelloy C-276, dominam a exaustão de plantas químicas exposta a condensados ácidos, embora a volatilidade dos preços do níquel esteja incentivando ensaios com alternativas de aço inoxidável duplex.

Por Tipo de Combustível: Gás Natural Reduz a Vantagem do Diesel

O diesel reteve 50,1% das instalações de 2024, mas a capacidade a gás natural está crescendo 7,0% ao ano à medida que os operadores aproveitam a arbitragem do custo do combustível e evitam a manutenção do FPD. A certificação opcional de baixo NOx da EPA em 0,02 g/bhp-hr é alcançável em motores a gás com RCS de estágio único, conferindo-lhes uma vantagem de conformidade. Os geradores a óleo combustível pesado caíram abaixo de 8% de participação após o limite de enxofre da Organização Marítima Internacional, direcionando as redes marítimas e insulares para óleo diesel marítimo ou retrofits de lavadores. Biogás, misturas de hidrogênio e motores bicombustível permanecem incipientes, mas se beneficiam da alocação de pesquisa de EUR 120 milhões do Horizonte Europa para materiais de exaustão de combustão de hidrogênio. As unidades bicombustível que alternam entre gás natural liquefeito e diesel aumentam a complexidade do pós-tratamento, elevando o custo do sistema em até 30%.

Por Aplicação: Instalações Comerciais Superam a Base Industrial

As instalações comerciais, hospitais, centros de dados e empreendimentos de uso misto cresceram coletivamente para 36,7% da receita de 2024 e se expandirão a um CAGR de 7,3% à medida que os códigos de energia de reserva se tornam mais rígidos. A acreditação da Joint Commission na área de saúde dos EUA exige 96 horas de autonomia de energia, incentivando o CHP que recupera o calor residual e reduz as contas de energia. Os centros de dados de borda elevam os padrões acústicos, especificando 85 dB a 1 m durante o dia e 75 dB à noite, o que aumenta o conteúdo de exaustão em 15 a 20%. As instalações industriais ainda ancoram a base instalada, mas enfrentam crescimento mais lento onde a penetração de renováveis reduz a economia do diesel como carga de base. Os picos de geração de energia estão migrando para turbinas a gás de grande porte com RCS, concentrando a demanda entre os principais fabricantes de catalisadores. Os sites upstream de petróleo e gás continuam com retrofits modulares de RCS para conformidade sem sacrificar a vida útil dos motores.

Análise Geográfica

A Ásia-Pacífico gerou 41,4% da receita global em 2024 e deve crescer a 6,7% até 2030, impulsionada por construções de fábricas que superam a capacidade da rede elétrica. A frota industrial cativa de 89 GW da Índia depende fortemente de diesel e gás, e as regras preliminares de monitoramento de emissões para geradores acima de 500 kW em zonas que não atingem os padrões de qualidade do ar acelerarão a adoção de RCS. O mandato de retrofit de emissões ultrabaixas da China em clusters industriais-chave está direcionando os proprietários para geradores a gás natural de nível equivalente ao Tier 4 integrados com RCS. O roteiro de energia do Vietnã confirma uma dependência de 15 anos em unidades bicombustível, aumentando a demanda por projetos de pós-tratamento flexíveis. O Japão e a Coreia do Sul concentram-se em atualizações de manutenção preditiva, beneficiando os fornecedores de sensores. As nações do Sudeste Asiático mantêm a dominância do diesel, mas estão começando a especificar pacotes acústicos e de emissões para parques industriais voltados à exportação.

A América do Norte e a Europa capturaram conjuntamente 38% das vendas de 2024, impulsionadas por gastos intensivos em retrofit. A aplicação nos EUA do limite de NOx de 0,67 g/kWh para motores estacionários acima de 560 kW desencadeou uma onda de instalações de RCS em hospitais e centros de dados, com orçamentos de projetos com média de USD 150.000 a USD 200.000 cada. A Diretiva de Qualidade do Ar Ambiente da Europa apoia os planos municipais de eliminação do diesel até 2030, impulsionando as conversões para gás natural que frequentemente exigem roteamento personalizado de exaustão dentro de invólucros legados. A TA Lärm da Alemanha e o Documento F dos Regulamentos de Construção do Reino Unido estendem os prazos de certificação de silenciadores em até seis meses, recompensando os fornecedores que mantêm laboratórios acústicos internos.

A América do Sul, o Oriente Médio e a África responderam conjuntamente por 20,6% da demanda de 2024. A volatilidade da rede elétrica do Brasil sustenta o uso de diesel, embora os limites preliminares de NOx para motores estacionários estejam sob revisão. Os projetos de petróleo e gás do Oriente Médio especificam pilhas de exaustão de titânio e níquel para estender os ciclos de inspeção offshore, compensando os custos mais elevados dos materiais. As minas sul-africanas exigem sistemas robustecidos capazes de operar em condições de alta poeira e alta altitude, com eletrificação esperada apenas no longo prazo.

Cenário Competitivo

O mercado de sistemas de exaustão industrial é moderadamente fragmentado. Cummins, Caterpillar e Perkins estão integrando verticalmente o pós-tratamento para solidificar as garantias de emissões e capturar margem. O motor a gás X15N da Cummins incorpora RCS, catalisador de oxidação e controles de dosagem em um módulo de 180 kg que atende a 0,02 g/bhp-hr de NOx, vinculando os clientes a contratos de serviço de fábrica. A Caterpillar agrupa a dosagem de ureia em malha fechada com algoritmos proprietários, criando barreiras competitivas para fornecedores independentes. Johnson Matthey e BASF dominam os catalisadores de metais preciosos, mas enfrentam margens mais estreitas em meio à volatilidade do paládio e do ródio, o que impulsiona o investimento em alternativas de zeólita de cobre. A ADE Power comanda a acústica de centros de dados de borda, entregando invólucros de 85 dB que integram recuperação de calor; sua implantação italiana de 2024 destaca o poder de precificação premium. A pesquisa do NETL em compósitos de matriz cerâmica a 1.200 °C está abrindo nichos de alta temperatura inacessíveis ao aço inoxidável. Empresas menores como Schock Manufacturing e Eldridge Sales estão incorporando sensores IoT para direcionar a receita para diagnósticos preditivos; o kit de FPD com sensor de pressão sem fio da Donaldson exemplifica essa mudança para serviços.

Líderes do Setor de Sistemas de Exaustão Industrial

Cummins Inc.

Caterpillar Inc. (Solar Turbines & Progress Rail)

Johnson Matthey PLC

Donaldson Company Inc.

Tenneco Inc. (Walker Exhaust)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tenaris concluiu a instalação de um sistema de exaustão de fumos no valor de USD 85 milhões em sua usina siderúrgica em Koppel, Pensilvânia. Este avançado sistema de exaustão foi projetado para coletar, capturar e separar eficientemente poeira e particulados produzidos durante a produção de aço, e também visa reduzir as emissões de monóxido de carbono.

- Dezembro de 2024: A SSE e a Siemens Energy apresentaram a "Mission H2 Power". Esta colaboração visa ser pioneira na tecnologia de turbinas a gás que opera exclusivamente com hidrogênio. Com base em sua parceria estabelecida, a iniciativa busca avançar nos esforços de descarbonização na Usina de Energia Keadby 2 da SSE em North Lincolnshire, que atualmente utiliza a turbina a gás SGT5-9000HL da Siemens Energy.

- Agosto de 2024: A Donaldson adquiriu o braço de filtração da Solaris Biotechnology por USD 65 milhões, adicionando tecnologia de limpeza de exaustão de biogás à sua linha de FPD.

Escopo do Relatório Global do Mercado de Sistemas de Exaustão Industrial

Projetado para purificar ambientes industriais, um sistema de exaustão industrial elimina efetivamente ar contaminado, vapores, fumaça e partículas. Utilizando componentes como coifas, ventiladores e dutos, o sistema captura os poluentes na fonte, os transporta e os filtra ou os descarrega diretamente.

O mercado global de sistemas de exaustão industrial é segmentado por componente, material, tipo de combustível, aplicação e geografia. Por componente, o mercado é segmentado em silenciadores, conversores catalíticos, filtros de particulados, sistemas de RCS, sistemas de recirculação de gases de exaustão (RGE), sensores e outros. Por material, o mercado é segmentado em aço inoxidável, aço carbono, titânio, ligas de níquel, materiais compostos e cerâmicos. Por tipo de combustível, o mercado é segmentado em óleo combustível pesado, diesel, gás natural e outros. Por aplicação, o mercado é segmentado em geração de energia (incluindo sistemas de CHP), petróleo e gás, instalações industriais, instalações comerciais (hospitais, centros de dados, etc.) e outros. As previsões de mercado são fornecidas em termos de valor (USD).

| Silenciadores |

| Conversores Catalíticos |

| Filtros de Particulados |

| Sistemas de Redução Catalítica Seletiva (RCS) |

| Sistemas de Recirculação de Gases de Exaustão (RGE) |

| Sensores |

| Outros (Módulos de Combinação e Controle) |

| Aço Inoxidável |

| Aço Carbono |

| Titânio |

| Ligas de Níquel |

| Materiais Compostos e Cerâmicos |

| Óleo Combustível Pesado (OCP) |

| Diesel |

| Gás Natural |

| Outros |

| Geração de Energia (incl. sistemas de CHP) |

| Petróleo e Gás |

| Instalações Industriais |

| Instalações Comerciais (Hospitais, Centros de Dados, etc.) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Silenciadores | |

| Conversores Catalíticos | ||

| Filtros de Particulados | ||

| Sistemas de Redução Catalítica Seletiva (RCS) | ||

| Sistemas de Recirculação de Gases de Exaustão (RGE) | ||

| Sensores | ||

| Outros (Módulos de Combinação e Controle) | ||

| Por Material | Aço Inoxidável | |

| Aço Carbono | ||

| Titânio | ||

| Ligas de Níquel | ||

| Materiais Compostos e Cerâmicos | ||

| Por Tipo de Combustível | Óleo Combustível Pesado (OCP) | |

| Diesel | ||

| Gás Natural | ||

| Outros | ||

| Por Aplicação | Geração de Energia (incl. sistemas de CHP) | |

| Petróleo e Gás | ||

| Instalações Industriais | ||

| Instalações Comerciais (Hospitais, Centros de Dados, etc.) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de exaustão industrial em 2030?

O tamanho do mercado de sistemas de exaustão industrial deve atingir USD 4,76 bilhões até 2030, crescendo a um CAGR de 4,33%.

Qual componente está se expandindo mais rapidamente?

Os módulos de RCS estão avançando a um CAGR de 8,6%, quase o dobro do ritmo geral do mercado, devido às regras mais rígidas de NOx para geradores a gás natural.

Por que os compostos estão ganhando participação nos sistemas de exaustão?

O carboneto de silício e outros compostos toleram temperaturas acima de 1.000 °C e reduzem a expansão térmica, apoiando projetos com misturas de hidrogênio e de alta entrada de turbina.

Como as regulamentações estão influenciando a escolha do combustível dos geradores?

Limites rígidos de NOx e particulados, além de preços mais baixos do gás, estão movendo os compradores do diesel para geradores a gás natural que atendem à conformidade com RCS de estágio único.

Qual região verá o crescimento mais forte até 2030?

A Ásia-Pacífico lidera, com um CAGR de 6,7% impulsionado pela expansão industrial na Índia, no Vietnã e na Indonésia, que necessita de energia cativa e sistemas de exaustão em conformidade.

Página atualizada pela última vez em: